")

finance

financeSimilar presentations:

Инвентаризация в аптечной организации

1. Тема лекции: Инвентаризация в аптечной организации

2. Инвентаризация

Приём бухгалтерского учёта,заключающийся в установлении на

определённый момент времени

фактического наличия хозяйственных

средств и их источников путём пересчёта

имущества и обязательств или проверки

учётных записей.

3. Инвентаризация

это периодическая проверка фактическогоналичия и состояния материальных

ценностей, а также денежных средств и

расчётов путём сопоставления

результатов инвентаризации с

данными учёта и

отчётности.

4. Задачи инвентаризации

Проверка и документальное подтверждение фактическогоналичия имущества и обязательств организации

Проверка сохранности числящегося у материальноответственных лиц имущества

Проверка соответствия условий хранения товарноматериальных ценностей установленным требованиям

Выявление товаров с истёкшими сроками годности

Выяснение причин возникновения недостач и излишков и

установление виновных лиц

Проверка взаиморасчетов, полноты отражения в учете

финансовых обязательств

Выявление допущенных ошибок при учете операций и

выработку рекомендаций по их устранению.

5. Правила проведения инвентаризации и оформления ее результатов определяются следующими законодательными и нормативными актами:

Методические указания по инвентаризацииимущества и финансовых обязательств,

утвержденные Приказом Минфина РФ от 13 июня

1995 г. № 49 (ред.от 08.11. 2010)

С учетом специфики деятельности отдельных

отраслей порядок проведения инвентаризации и

документального оформления ее результатов

регулируется также инструкциями

соответствующих министерств и ведомств.

6.

Порядок и сроки проведенияинвентаризации

устанавливаются

руководителем организации, за

исключением случаев, когда ее

проведение является

обязательным.

Порядок проведения

инвентаризации на

предстоящий финансовый год

или ряд лет утверждается

руководителем организации в

приказе по учетной политике.

7. Инвентаризация

ОбязательнаяИнициативная

Плановая

Внеплановая

Полная и частичная (по

степени охвата

проверяемых объектов).

8. Обязательная инвентаризация проводится в следующих случаях:

При передаче имущества в аренду, выкупе,продаже, а также при преобразовании

государственного или муниципального

унитарного предприятия;

перед составлением годовой бухгалтерской

отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения,

злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или

других чрезвычайных ситуаций;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных

законодательством.

9. Инициативная инвентаризация

проводится по инициативе работников илираспоряжению руководителя предприятия.

10. Плановая инвентаризация

Инвентаризация, проводимая всоответствии с утвержденным порядком,

характеризуется как плановая.

Внеплановая инвентаризация

(внезапная)

Проводится с целью обеспечения

дополнительного контроля за сохранностью

отдельных видов имущества у материально

ответственных лиц или по другим

причинам.

11.

При осуществлении полнойинвентаризации проверке подлежат

все объекты имущества и обязательств

организации, при частичной —

проверяются один или несколько видов

имущества и обязательств.

12. Объекты инвентаризации :

все имущество организациинезависимо от его

местонахождения;

все виды финансовых

обязательств организации;

имущество, не принадлежащее

организации, но числящееся в

бухгалтерском учете (на

ответственном хранении,

арендованное, полученное для

переработки);

имущество, не учтенное по какимлибо причинам.

13.

Периодичность и сроки проведенияинвентаризации определяются в

соответствии со спецификой

деятельности организации

с учетом установленных

законодательством

требований.

14. Сроки проведения инвентаризации в аптеках

1. Товарно-материальных ценностей, тары,вспомогательных материалов - не менее двух

раз в год (одна плановая и одна внезапная)

2. Препаратов, находящихся на предметноколичественном учёте - ежемесячно, на первое

число месяца.

3. Денежных средств, ценных бумаг, бланков

строгой отчётности - ежемесячно перед

составлением внутренней бухгалтерской

отчетности организации, а также проводятся

внезапные ревизии кассы.

15. Сроки проведения инвентаризации в аптеках

4. Основных средств – не реже одного раза в три года.5. Расчетов с поставщиками и покупателями, с

налоговыми органами, и другими органами по налогам

и обязательным платежам, а также прочими

дебиторами и кредиторами - ежеквартально

инвентаризацию соответствующих расчетов.

(При проверке расчётов обращают внимание на

законность и хозяйственную целесообразность

совершенных операций).

6. Расчётов с банками – по мере получения выписок из

банка, но не реже одного раза в квартал.

7. Расчёты с мелкорозничной сетью – на первое число

каждого месяца.

16. Инвентаризация кассы включает в себя проверку:

Фактического наличия остатка по касседанным бухгалтерского учёта

Полноту оприходования денежной

выручки

Соответствие записей в кассовой книге

данным бухгалтерского учёта и выпискам

банка

Осуществление расчётов наличными

деньгами между юридическими лицами

17. Общие правила проведения инвентаризации

Для проведения инвентаризации приказомруководителя организации назначается

постоянно действующая инвентаризационная

комиссия.

При большом объеме работ, а также для

проведения внеплановой и частичной

инвентаризации могут быть созданы рабочие

инвентаризационные комиссии.

18. Состав инвентаризационных комиссий

представители администрации организации,работники бухгалтерской службы,

другие специалисты,

а также могут быть включены специалисты

внутреннего аудита организации или

независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при

проведении инвентаризации служит основанием

для признания результатов инвентаризации

недействительными.

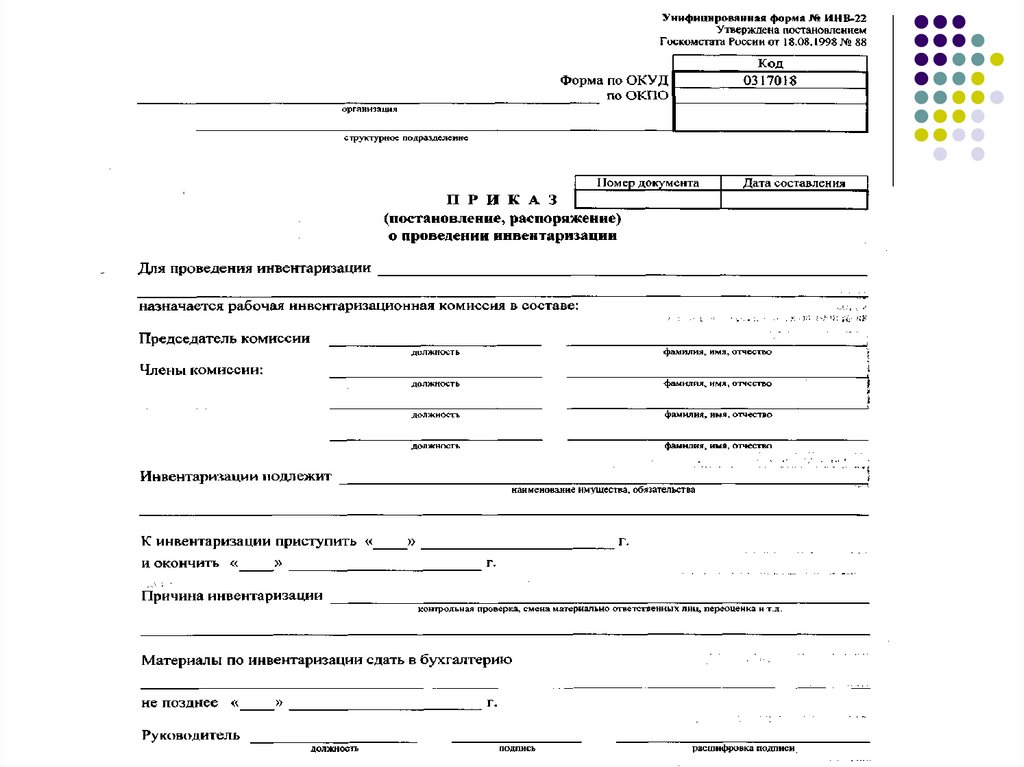

19.

Порядок проведения инвентаризацииустанавливается приказом

(постановлением, распоряжением)

руководителя организации

(форма ИНВ-22).

20.

21. В приказе указываются:

состав рабочей инвентаризационнойкомиссии;

перечень инвентаризируемого имущества

и обязательств;

сроки проведения инвентаризации (дата

начала и окончания);

причины инвентаризации.

22.

Приказ (постановление, распоряжение)регистрируется в

Журнале учета контроля за

выполнением приказов (постановлений,

распоряжений) о проведении

инвентаризации (форма ИНВ-23)

и вручается

председателю

инвентаризационной

комиссии.

23.

Все торговые и финансовые операциипрекращаются, посторонние лица в помещение, где

проводится инвентаризация, не допускаются.

Рабочим инвентаризационным комиссиям вручают

приказ, а председателям комиссии – контрольный

пломбир.

До начала проверки фактического наличия

имущества в инвентаризационную комиссию

передаются последние на момент инвентаризации

товарные и кассовые отчёты с выведенными в них

остатками ценностей с приложением приходных и

расходных документов.

24.

Председатель комиссии визирует все приходныеи расходные документы, приложенные к отчетам,

надписью: «До инвентаризации на «————»

(дата)».

С материально ответственных лиц берутся

расписки о том, что на начало инвентаризации

все расходные и приходные документы на

имущество сданы в бухгалтерию или переданы

комиссии и все ценности, поступившие на их

ответственность, оприходованы, а выбывшие

списаны в расход.

Расписка включена в заголовочную часть

инвентаризационной описи.

Проверяется точность весоизмерительных

приборов.

Все товары и другие ценности должны быть

подготовлены, т.е. сгруппированы по

наименованиям и другим признакам.

25.

Проверка фактическогоналичия имущества

производится при обязательном

участии материально

ответственных лиц.

Фактическое наличие имущества при

инвентаризации определяется путем

обязательного подсчета, взвешивания и обмера

материальными лицами в присутствии других

членов комиссии.

26.

Сведения о фактическом наличииимущества записываются в

инвентаризационные описи,

оформленные на бланках

унифицированных форм первичной

учетной документации, утвержденных

Госкомстатом РФ, а также форм,

утвержденных Минфином РФ и

отраслевыми министерствами и

ведомствами, с учетом специфики

отдельных отраслей.

27.

Каждое проверенное наименование товаразаписывают в инвентаризационную опись

(формы ИНВ-2 - ИНВ-6) с указанием дозировки,

фасовки, единиц измерения, количества, цены.

Описи составляют в трёх экземплярах два

человека:

материально ответственное лицо - первый

экземпляр,

два других под копирку один из членов

инвентаризационной комиссии.

28.

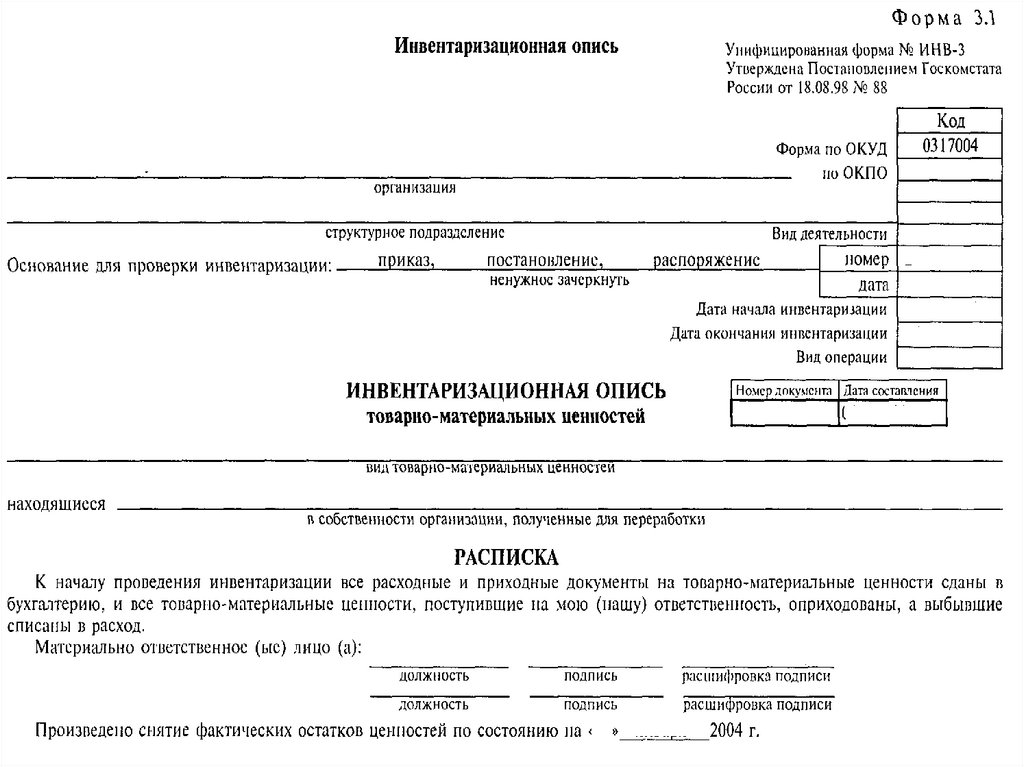

29. Инвентаризационная опись

На каждой странице описи указывается прописью числопорядковых номеров материальных ценностей(например

с 24 по 42) и общий итог количества в натуральных

показателях, записанных на данной странице, вне

зависимости от того, в каких единицах измерения (штуках,

килограммах, метрах и т. д.) эти ценности показаны.

После заполнения каждой страницы описи члены

комиссии сверяют правильность записей во всех

экземплярах.

На последней странице описи, помимо итогов данной

страницы, указывают общие итоги по всей описи.

Описи могут заполняться вручную или с использованием

средств вычислительной или другой организационной

техники. Описи заполняются чернилами или шариковой

ручкой четко и ясно без помарок и подчисток,

незаполненные строки прочеркиваются

30. Стр.2

Но- Поставщик (получатель)мер

по

поряд- наименование код по

ку

ОКПО

1

2

3

Товарно-материальные

ценности, принятые на

ответственное хранение

Стр.2

Фактическое

По данным

наличие

бухгалтерского учета

Место

Дата Документы, подтверждающие

Единица

хранения принятия количество товарно-материизмерения

груза на альных ценностей, принятых

ответст- на ответственное хранение

венное наиме- номер дата наиме- код по коли- стоимость коли- стоимость

наименование, код (нохранение нование

характеристика менкланование ОКЕИ чество товарно-ма- чество товарно-ма(вид, сорт, группа) турный

териальных

териальных

номер)

ценностей,

ценностей,

руб. коп.

руб. коп.

4

5

6

7

8

9

10

11

12

13

14

15

16

ИТОГО:

Итого по странице:

а) количество порядковых

номеров_____________________________________________________

б) общее количество единиц

фактически__________________________________________________

в) на сумму фактически____________________________р. ________ к.

31. Инвентаризационная опись

Исправление ошибок производится во всехэкземплярах путем зачеркивания

неправильных записей и проставления над

зачеркнутыми правильных. Исправления

должны быть оговорены и подписаны всеми

членами инвентаризационной комиссии и

материально ответственными лицами.

Описи подписывают все члены

инвентаризационной комиссии и материально

ответственные лица.

32. Инвентаризационная опись

На последней странице описи должна быть сделанаотметка о проверке цен, таксировки и подсчета

итогов за подписями лиц, производивших эту

проверку.

В конце описи материально ответственные лица

дают расписку, подтверждающую проверку

комиссией имущества в их присутствии, об

отсутствии к членам комиссии каких-либо претензий

и принятии перечисленного в описи имущества на

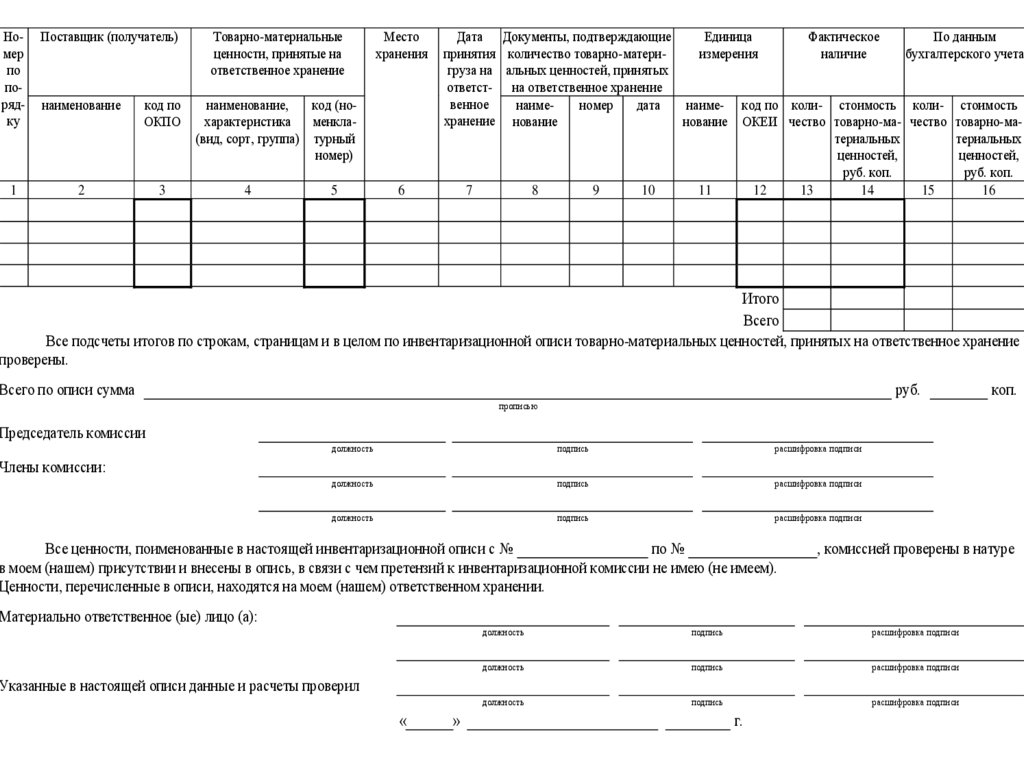

ответственное хранение. При проверке фактического

наличия имущества в случае смены материально

ответственных лиц принявший имущество

расписывается в получении, а сдавший — в сдаче

этого имущества.

33.

Номерпо

порядку

1

Поставщик (получатель)

наименование

код по

ОКПО

2

3

Товарно-материальные

ценности, принятые на

ответственное хранение

Место

хранения

наименование,

код (нохарактеристика менкла(вид, сорт, группа) турный

номер)

4

5

6

Дата Документы, подтверждающие

Единица

Фактическое

По данным

принятия количество товарно-материизмерения

наличие

бухгалтерского учета

груза на альных ценностей, принятых

ответст- на ответственное хранение

венное

наименомер

дата

наиме- код по коли- стоимость коли- стоимость

хранение нование

нование ОКЕИ чество товарно-ма- чество товарно-материальных

териальных

ценностей,

ценностей,

руб. коп.

руб. коп.

7

8

9

10

11

12

13

14

15

16

Итого

Всего

Все подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение

проверены.

Всего по описи сумма

руб.

коп.

прописью

Председатель комиссии

должность

подпись

расшифровка подписи

должность

подпись

расшифровка подписи

должность

подпись

расшифровка подписи

Члены комиссии:

Все ценности, поименованные в настоящей инвентаризационной описи с №

по №

в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем).

Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

, комиссией проверены в натуре

Материально ответственное (ые) лицо (а):

должность

подпись

расшифровка подписи

должность

подпись

расшифровка подписи

должность

подпись

расшифровка подписи

Указанные в настоящей описи данные и расчеты проверил

«

»

г.

34.

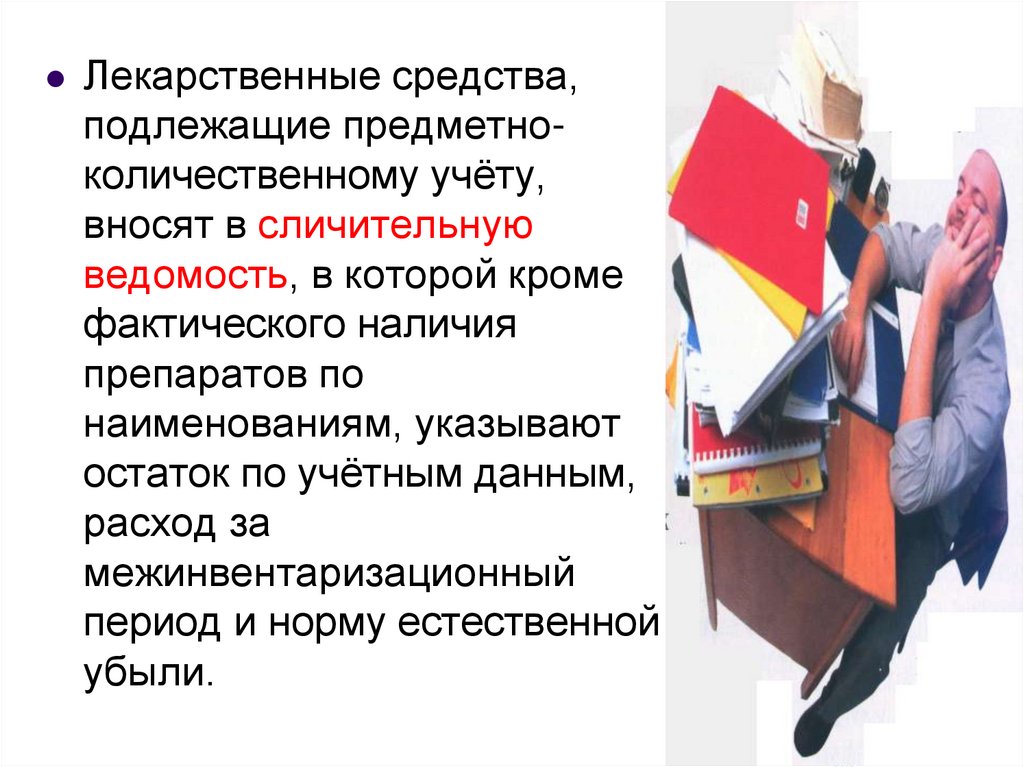

Лекарственные средства,подлежащие предметноколичественному учёту,

вносят в сличительную

ведомость, в которой кроме

фактического наличия

препаратов по

наименованиям, указывают

остаток по учётным данным,

расход за

межинвентаризационный

период и норму естественной

убыли.

35.

36. В отдельные описи заносятся:

имущество, которое в момент инвентаризациинаходится вне места расположения организации

имущество, находящееся на ответственном

хранении, арендованное или полученное для

переработки

товарно-материальные ценности, поступившие во

время инвентаризации

(принимаются материально ответственным лицом в

присутствии комиссии, в описи указывается когда, от

кого поступил товар, дата и номер сопроводительных

документов).

Товар приходуется после инвентаризации, о чём

делается пометка

37. В отдельные описи заносятся:

товары, пришедшие в негодность, с истёкшимсроком годности (на эти товары комиссия

составляет акт о порче с указанием её причин и

виновных лиц). Товары пришедшие в негодность

уничтожают в присутствии инвентаризационной

комиссии.

товары, отпущенные во время инвентаризации.

В экстренных случаях с разрешения

руководителя аптеки разрешено отпускать

лекарственные средства

выявленные при проведении инвентаризации

материальные ценности, не отраженные в учете

38. Инвентаризация товарно-материальных ценностей (ТМЦ)

Инвентаризация товарноматериальных ценностей (ТМЦ)Проводится раздельно:

по каждому виду ценностей,

• по месту их расположения,

• по каждому отделу или филиалу

самостоятельно.

При хранении ТМЦ в разных изолированных

помещениях у одного материально

ответственного лица инвентаризация проводится

последовательно по местам хранения.

39.

В тех случаях, когда инвентаризационнаякомиссия не имеет возможности в течение

одного дня произвести подсчет

материальных ценностей и записать их в

инвентаризационную опись, для учета

фактического наличия ТМЦ на складах в

период проведения инвентаризации

применяется

инвентаризационный ярлык ( ИНВ-2)

Заполняется в одном экземпляре и хранится

вместе с пересчитанными ТМЦ по месту их

нахождения и используется для заполнения

в дальнейшем инвентаризационной описи

(форма № ИНВ-3).

40.

Если инвентаризация имущества проводится втечение нескольких дней, то помещения, где

хранятся материальные ценности, при уходе

инвентаризационной комиссии закрывают и

опечатывают.

Во время перерывов в работе

инвентаризационных комиссий (в обеденное,

ночное время, по другим причинам) описи

должны храниться в ящике (шкафу, сейфе) в

закрытом помещении, где проводится

инвентаризация.

Печать или пломбир хранится у председателя

комиссии, ключи – у материально ответственных

лиц.

Помещения, где в данный момент не работает

инвентаризационная комиссия также запирают и

опечатывают

41.

Инвентаризация основных средствпроизводится в соответствии с приказом

Министерства Финансов РФ от 13.06.95

№49 (ред.от 08.11. 2010) не реже 1 раза

в три года.

До начала инвентаризации рекомендуется

проверить:

Наличие и состояние инвентарных

карточек, инвентарных книг, описей и

других регистров аналитического учета;

Наличие и состояние технических

паспортов или другой технической

документации;

Наличие документов на основные средства,

сданные или принятые организацией в

аренду и на хранение.

42. Инвентаризация основных средств

При обнаружении расхождений и неточностей врегистрах бухгалтерского учета или технической

документации должны быть внесены

соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия

производит осмотр объектов и заносит в

инвентаризационные описи основных средств

полное их наименование, назначение, инвентарные

номера и основные технические или

эксплуатационные показатели.

43. Инвентаризация основных средств

При инвентаризации зданий, сооружений и другойнедвижимости комиссия проверяет наличие

документов, в подтверждающих нахождение

указанных объектов в собственности организации.

Оценка выявленных инвентаризацией неучтенных

объектов должна быть произведена с учетом

рыночных цен, а износ определен по

действительному техническому состоянию объектов

с оформлением сведений об оценке и износе

соответствующими актами.

44.

Оформленные в установленном порядке описипо результатам инвентаризации передаются в

бухгалтерию организации, где с учетом

содержащихся в них данных составляются

сличительные ведомости, в которых

показываются расхождения между показателями

по данным бухгалтерского учета и данными

инвентаризационных описей (формы ИНВ-18,

ИНВ-19).

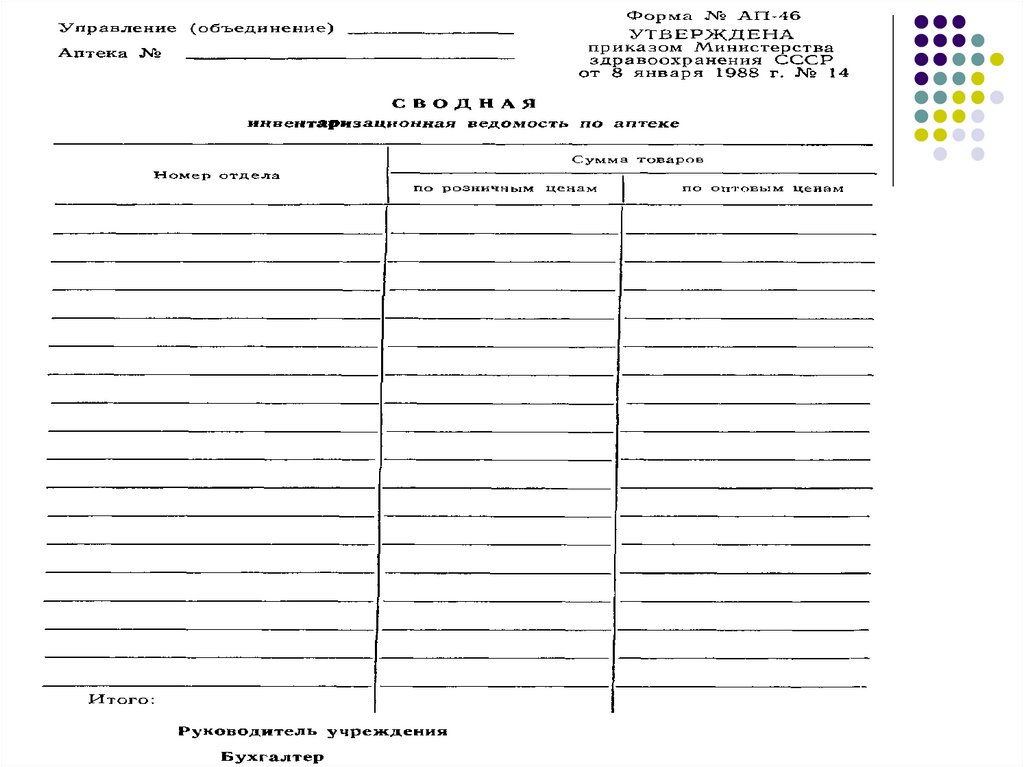

Оформляется сводная инвентаризационная

ведомость по аптеке, в которой обобщаются

данные по каждому отделу аптеки и

мелкорозничной сети и «Акт результатов

инвентаризации» (форма АП-48), в котором

подводятся итоги инвентаризации

45.

46.

По окончании инвентаризации пораспоряжению руководителя организации

могут проводиться контрольные проверки

правильности ее проведения.

Результаты контрольных проверок

оформляются Актом (форма ИНВ-24) и

регистрируются в Книге учета контрольных

проверок правильности проведения

инвентаризации (форма ИНВ-25).

47. Определение итогов инвентаризации.

Обнаруженные при инвентаризации излишкиценностей комиссией оприходуются и

зачисляются на финансовые результаты

организации, а у бюджетной организации — на

увеличение финансирования (фондов), с

последующим установлением причин

возникновения и виновных лиц.

Недостача имущества и его порча в пределах

норм естественной убыли относятся на издержки

производства или обращения;

48. Естественная убыль

При выявлении недостачи товаровпроизводят расчет естественной убыли

по установленным нормам.

Нормы устанавливаются в

законодательном порядке

(Приказ МЗ РФ от 20.07.01 № 284

«Об утверждении норм естественной

убыли лекарственных средств и

изделий медицинского назначения в

аптечных организациях независимо от

организационно правовой формы и

формы собственности»).

49. Нормы естественной убыли

Нормы естественной убыли установлены длявозмещения стоимости потерь при изготовлении

лекарственных средств по рецептам врачей и

требованиям ЛПУ, внутриаптечной заготовке и

фасовке.

Нормы применяются только в случаях выявления

недостачи ТМЦ при проведении инвентаризации.

Нормы естественной убыли лекарственных средств

подлежащих предметно-количественному учёту

применяются только по тому наименованию, по

которому установлена недостача.

50. Нормы естественной убыли

Нормы естественной убыли устанавливаются:• к стоимости индивидуально изготовленных

лекарственных средств общего списка,

• а в случае наркотических средств,

психотропных веществ, их прекурсоров,

лекарственных средств, подлежащих ПКУ,

этилового спирта нормы устанавливаются к

их израсходованным количествам.

51. Нормы естественной убыли

К готовым ЛС промышленногопроизводства и весовым медикаментам

(в том числе этиловый спирт) в

оригинальной заводской упаковке

нормы не применяются.

Нормы начисляются в специальной

форме «Расчет естественной убыли

лекарственных средств и других

медикаментов».

Бой, брак, порча, потери за счет

истечения срока годности не

списываются по нормам естественной

убыли, а списываются

самостоятельными актами.

52.

Недостачи в пределах норм списываются наиздержки производства и обращения.

Недостачи материальных ценностей и

имущества сверх норм относятся на виновных

лиц по розничным ценам.

В тех случаях, когда виновники не установлены

или во взыскании с виновных лиц отказано

судом – убытки списываются на издержки

аптеки.

К годовому отчету аптеки прилагают ведомость

результатов инвентаризации в ней отражаются

результаты всех инвентаризаций

проводившихся в течение года.