finance

financeSimilar presentations:

Проверка действительного соответствия фактических данных инвентаризации данным учета

1.

Кафедра бухгалтерского учета, анализа и аудитаМДК.02.02 БУХГАЛТЕРСКАЯ ТЕХНОЛОГИЯ

ПРОВЕДЕНИЯ И ОФОРМЛЕНИЯ

ИНВЕНТАРИЗАЦИИ

Тема 2. Проверка действительного соответствия

фактических данных инвентаризации данным учета

2025 г.

2. Определение

ВОПРОСЫ:Определение

1.Технология проведения инвентаризации денежных средств и

денежных документов: документальное оформление и

отражение ее результатов в бухгалтерском учете.

2.Инвентаризация материально - производственных запасов.

Документальное оформление и отражение ее результатов в

бухгалтерском учете.

3.Учет переоценки материально - производственных запасов.

4.Порядок проведения инвентаризации основных средств.

5.Документальное оформление и отражение результатов

инвентаризации основных средств.

6.Особенности проведения инвентаризации нематериальных

активов: документальное оформление и отражение ее

результатов в бухгалтерском учете.

3.

1.Технология проведения инвентаризацииденежных средств и денежных документов:

документальное оформление и отражение

ее результатов в бухгалтерском учете.

4.

Цель проведения инвентаризации кассы — проверкаправильности и реальности текущего учета кассовых

операций, выявление ошибок в расчетах, контроль

над сохранностью денежных средств и денежных

документов в кассе, соблюдение принципа материальной

ответственности должностных лиц.

5. Определение

Порядокпроведения

инвентаризации

кассы

на территории России установлен:

Федеральным законом от 06.12.2011 г. № 402-ФЗ

«О бухгалтерском учете».

Приказом Минфина РФ от 29.07.1998 г. № 34н

«Об утверждении Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ».

Приказом Минфина РФ от 13.06.1995 № 49

«Об

утверждении

Методических

указаний

по инвентаризации имущества и финансовых обязательств».

6. Определение

Обязательно проведение инвентаризации кассы:Определение

1)при передаче имущества организации в аренду, выкупе, продаже,

а

также

в

случаях,

предусмотренных

законодательством

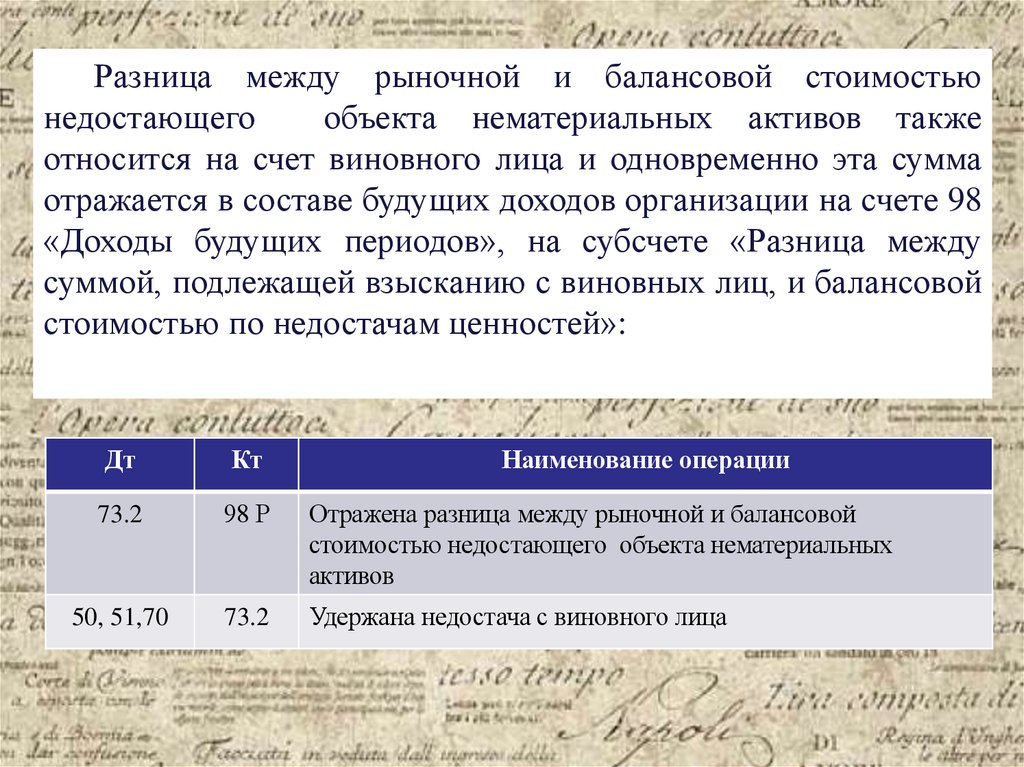

при преобразовании государственного или муниципального

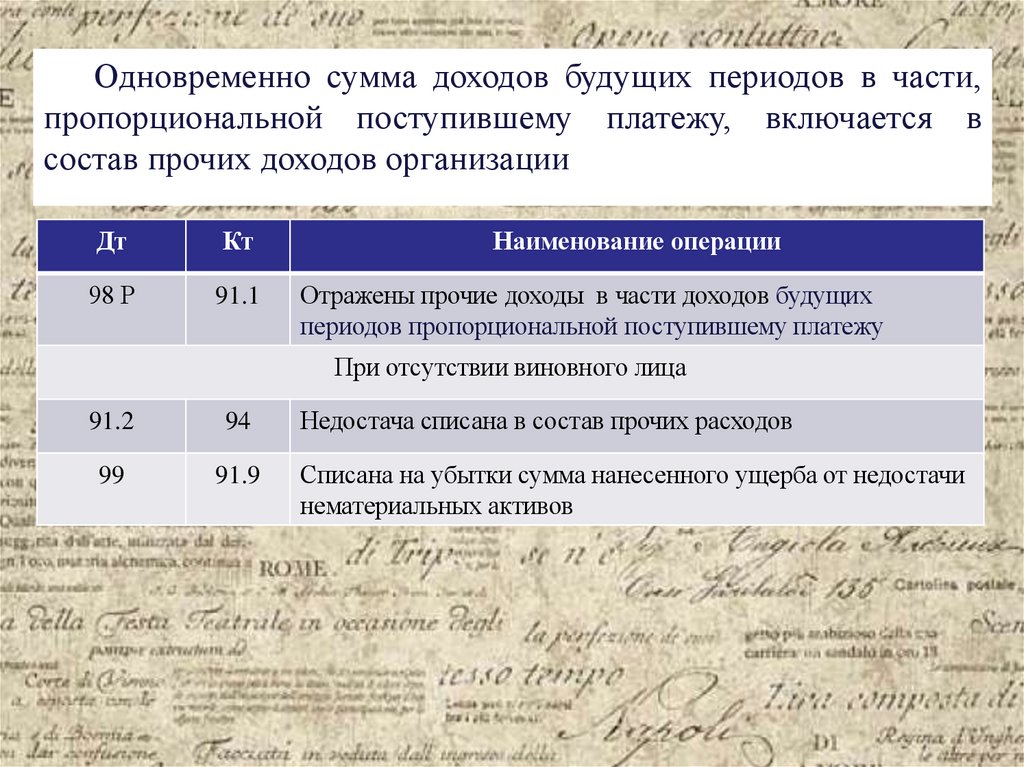

унитарного предприятия;

2)перед составлением годовой бухгалтерской отчетности;

3)при смене материально ответственных лиц (на день приемкипередачи дел);

4)при установлении фактов хищений, злоупотреблений, порчи

ценностей;

5)при форс-мажорных обстоятельствах, в случае стихийных бедствий,

пожара, аварий или других чрезвычайных ситуаций;

6)при ликвидации (реорганизации) организации перед составлением

ликвидационного (разделительного) баланса и в других случаях,

предусмотренных законодательством РФ или нормативными актами

Минфина (основание — п. 1.5 Методических указаний № 49)

7. Определение

Внеплановая инвентаризациякассы (ревизия), напротив,

Определение

проводится внезапно, неожиданно для материально ответственного

лица с целью проверки его добросовестности и компетентности.

Например, ревизии кассы осуществляется:

для усиления системы внутреннего контроля на предприятии;

выявления причины возникшей ошибки в учете;

по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки

проведения внезапной (внеплановой) инвентаризации кассы, поэтому

организациями

и

предпринимателями

они

определяются

самостоятельно.

В приказе о внеплановой инвентаризации следует указать

причину проведения такой инвентаризации кассы.

8. Определение

Для проведения инвентаризации создается постоянно действующаяОпределение

инвентаризационная

комиссия.

При

большом

объеме

работ

для одновременного проведения инвентаризации имущества и финансовых

обязательств

создаются

рабочие

инвентаризационные

комиссии

(основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных

комиссий утверждает руководитель. Документами о составе комиссии

могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3

Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

представители администрации организации;

работники бухгалтерской службы;

представители службы внутреннего аудита или сотрудники

независимых аудиторских компаний;

сотрудники службы безопасности или другие специалисты компании

(экономисты, менеджеры и др.).

9. Определение

Следует иметь в виду, что отсутствие даже одногоутвержденного

члена

комиссии

при

проведении

инвентаризации служит основанием для признания ее

результатов недействительными (основание — п. 2.3

Методических указаний № 49).

Нормативные документы не обязывают ежегодно

переиздавать приказ о составе инвентаризационной комиссии

в том случае, если в организации отсутствовали кадровые

перестановки.

10. Определение

Порядок проведения инвентаризации кассыОпределение

Непосредственно перед началом проведения инвентаризации все

кассовые операции прекращаются, комиссии предоставляются

последние приходные и расходные кассовые документы.

Материально ответственные лица подтверждают, что все расходные

и приходные документы сданы в бухгалтерию или переданы

комиссии, все ценности, поступившие под их ответственность,

оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает

в себя полный подсчет имеющейся наличности в кассе. Пересчет

денег производится под строгим наблюдением всех членов

комиссии. Выявленную сумму денежных средств сравнивают

с остатками по данным первичных документов и бухгалтерской

программы, обязательно проверяются и показатели ККМ.

11. Определение

В том случае, еслиОпределениев организации осуществляются наличные

расчеты с применением ККМ, инвентаризация кассы начинается

с проверки фактического наличия в операционных кассах

контрольно-кассовой техники, при этом должны быть в наличии

документы, связанные с приобретением, регистрацией и вводом

в эксплуатацию каждой ККМ.

На

практике

возможны

три

варианта

результата

инвентаризации кассы:

соответствие данных учета фактическому наличию денежных

средств;

выявлена недостача;

обнаружен излишек денежных средств в кассе.

12. Определение

Оформление результатов проведения инвентаризации кассыОпределение

Для оформления результатов инвентаризации денежных средств

в кассе, а также разных ценностей и документов (наличных денег,

марок, чеков (чековых книжек) и других), находящихся в кассе

могут оформляться:

«Акт инвентаризации наличных денежных средств»

по форме ИНВ-15.

«Инвентаризационная опись ценных бумаг и бланков

документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств

в кассе оформляются актом в двух экземплярах и подписываются

всеми членами комиссии и лицами, ответственными за сохранность

ценностей, и доводятся для сведения руководителя организации.

Один экземпляр акта передается в бухгалтерию организации, второй

остается у материально ответственного лица.

13. Определение

При смене материально ответственных лиц акт составляется в трехэкземплярах. Один экземпляр передается материально ответственному лицу,

сдавшему ценности, второй — материально ответственному лицу, принявшему

ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия

денежных средств, находящихся в кассе организации или предпринимателя,

применяется «Акт о проверке наличных денежных средств кассы» по форме

№ КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными

журнала кассира-операциониста, оформляемого по форме № КМ-4.

При расхождении результатов сумм на контрольной ленте с суммой наличных

денежных средств устанавливается причина расхождения, а выявленные недостачи

или излишки заносят в соответствующие графы журнала кассира-операциониста,

затем оформляется «Акт о переводе показаний суммирующих денежных

счетчиков на нули и регистрации контрольных счетчиков контрольнокассовой машины» по форме № КМ-1. *

*Применение акта по форме КМ-1 обязательно при использовании ККТ

(основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

14. Определение

В том случае, еслиОпределениев результате проведения инвентаризации

кассы была выявлена недостача, руководителем принимается

решение об удержании суммы недостачи с материально

ответственного лица или если в недостаче нет вины кассира или она

не доказана о списании недостачи за счет средств организации.

Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников

в кассе организации, потому что не только недостача, но и излишек

денег в кассе является нарушением кассовой дисциплины.

Выявленные в кассе излишки денежных средств должны быть

изъяты комиссией, оприходованы и также отражены в акте.

Помарки, подчистки и исправления в инвентаризационных описях

запрещены (основание — п. 2.9 Методических указаний № 49).

15. Определение

В бухгалтерском учетерезультаты инвентаризации кассы

в зависимости от ее результата оформляются проводками:

Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

Дебет 73 Кредит 94 — Выявленная недостача в кассе

отнесена на виновных лиц;

Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача

наличных денежных средств в операционной кассе за счет

прочих расходов организации.

16.

2. Инвентаризация материально производственных запасов.Документальное оформление и отражение

ее результатов в бухгалтерском учете.

17. Определение

запасыМатериально-производственные

полностью

преобразуются в ходе цикла производства и являются его

неотъемлемой частью.

Инвентаризация МПЗ помогает осуществлять контроль над

запасами и отслеживать их целевое использование.

При

планировании

инвентаризации

материальнопроизводственных запасов важно учитывать структуру складов,

которые являются хранилищем запасов.

Руководитель должен обеспечить все необходимые условия

для точного и полного установления факта наличия имущества:

определить работников, проводящих ревизию, предоставить

инвентарь для взвешивания, обмеривания, контрольные и

измерительные приборы.

18. К доходам от источников в Российской Федерации относятся:

Материально-производственныезапасы

– это активы

организации, которые могут использоваться в собственном

• - доходы,

полученные

от использования

в

производстве

или

перепродаваться

сторонним организациям.

Российской

Федерации

авторских

или и т.д.

В качестве

МПЗ выступают

сырье, материалы,

тара, топливо

смежных прав;

• - доходы, полученные от сдачи в аренду или

иного использования имущества,

находящегося в Российской Федерации;

• - страховые выплаты при наступлении

страхового случая, полученные от российских

организации и (или) от иностранной

организации в связи с деятельностью ее

обособленного подразделения в Российской

Федерации;

19.

К доходам от источников вРоссийской

Федерации

относятся:

Комиссия,

подготавливаясь

к инвентаризации

МПЗ на

предприятии, опломбирует склады и хранилища, где расположены

материальные

проверяет точность весов, наличие мерной

• - доходы ценности,

от реализации:

тары,недвижимого

собирает с лиц,имущества,

ответственных

материально, отчет

о движении

находящегося

в РФ;

товарно-материальных ценностей и расписки о том, что все

• - акций или иных ценных бумаг, а также долей

документы переданы в бухгалтерию, а ценности оприходованы либо

участия в уставном капитале организаций;

списаны в расход.

• - иных ценных бумаг, долей участия в уставном

капитале организаций, полученные от участия в

Винвестиционном

случае наличиятовариществе;

у организации нескольких складов

инвентаризация должна производиться на каждом из складов

• -прав требования к российской организации или

одновременно. Также важно отрегулировать контроль за

иностранной организации в связи с деятельностью

поступлением и выбытием в ходе ревизии материальных ценностей.

ее обособленного подразделения на территории Р Ф;

Оптимальный вариант – приостановление выдачи и приемки запасов

иного имущества, находящегося в РФ и

со• складов.

принадлежащего физическому лицу;

20. К доходам от источников в Российской Федерации относятся:

К доходам от источников в:

Ценности,

поступающие

в ходе инвентаризации

материальноРоссийской

Федерации

относятся

производственных запасов на предприятии, приходуются в

• - вознаграждение

за выполнение

трудовых

присутствии

комиссии по инвентаризации.

Факт

фиксируется в

реестре

товарном

отчете, а после

документируется в описи

илиили

иных

обязанностей,

выполненную

«Товарно-материальные

ценности,

поступившие

в

ходе

работу, оказанную

услугу, совершение

инвентаризации».

действия в Российской Федерации;

• - пенсии, пособия, стипендии и иные

Товарно-материальные

ценностиполученные

могут отпускаться лицам,

аналогичные выплаты,

ответственным

материально, привосуществлении

инвентаризации

налогоплательщиком

соответствии

с

МПЗдействующим

в исключительныхроссийским

случаях. При законодательством

продолжительной ревизии

руководитель

и главный от

бухгалтер

должны организации

дать письменное

или полученные

иностранной

разрешение.

производится вее

присутствии

комиссии по

в связиОтпуск

с деятельностью

обособленного

инвентаризации и фиксируется в описи «Товарно-материальные

подразделения в Российской Федерации; и

ценности, отпущенные во время инвентаризации».

др.

21. К доходам, полученным от источников за пределами Российской Федерации, относятся:

К доходам, полученным от источников заЕсли

продолжительность

инвентаризации

материальнопределами

Российской Федерации,

относятся:

производственных запасов более одного дня, то каждый день по

окончании работы комиссии склады опечатываются. На время,

• - дивиденды

и проценты,

полученные

от

освобожденное

от осуществления

ревизии (ночное,

нерабочее время,

перерыв

на обед), описиорганизации,

убираются в недоступное

иностранной

за для сторонних

людей помещение (например, шкаф или сейф).

исключением процентов, изложенных

выше; подготовительных к инвентаризации материальных

Выполнение

запасов мероприятий влечет за собой составление описи имущества,

страховые

выплаты

при

наступлении

проверку документов и фактического наличия запасов. Она

страхового

случая,

полученные

производится

сплошным

методом:

все товары от

и ценности

пересчитываются

без каких-либо

исключений. за

иностранной

организации,

исключением страховых выплат,

изложенных выше;

22. К доходам, полученным от источников за пределами Российской Федерации, относятся:

К доходам, полученным от источников запределами

Российской

Федерации,

Члены

комиссии

взвешивают,

обмеривают,относятся:

пересчитывают

имущество и фиксируют итоги в описях инвентаризации. Объем или

вес

материалов

при проведении

инвентаризации

• - навалочных

дивиденды

и проценты,

полученные

от

материально-производственных запасов определяется с помощью

иностранной

организации,

за

технического расчета по данным обмера.

исключением процентов, изложенных

Помимо

выше;наружного осмотра при инвентаризации оборудования

следует провести проверку наличия инструкций по эксплуатации,

• - страховые

выплаты

при наступлении

монтажу,

технических паспортов,

комплектности.

страхового случая, полученные от

иностранной организации, за

исключением страховых выплат,

изложенных выше;

23.

При большом количестве весовых запасов член комиссии иматериально-ответственное лицо ведут раздельные описи отвесов.

По итогам дня они сличаются, итог вносится в опись.

В результате фактической инвентаризации материальных запасов

заполняются акты и описи инвентаризации. Их различие в том, что

опись фиксирует итоги вещественной проверки, акт –

документальной инвентаризации.

При выявлении расхождений данных учета и полученных в ходе

инвентаризации сведений заполняются сличительные ведомости.

В ведомостях должны быть учтены пересортица и стоимостные

разницы, образовавшиеся в итоге пересортицы.

24.

После проверки фактического наличия материальных ценностейсоставляются акт инвентаризации и инвентаризационные описи.

Причем основной формой первичной документации для учета

результатов

вещественной

инвентаризации

является

инвентаризационная опись, а для учета документальной

инвентаризации – акт инвентаризации.

Формы

инвентаризационных

описей

и

актов

инвентаризации утверждены Постановлением Госкомстата

Российской Федерации от 18.08.1998 г. «Об утверждении

унифицированных форм первичной учетной документации по учету

кассовых операций, по учету результатов инвентаризации», в

частности:

Инвентаризационная опись товарно-материальных ценностей

форма № ИНВ-3;

Акт

инвентаризации

товарно-материальных

ценностей

отгруженных форма № ИНВ-4;

25.

Инвентаризационная опись товарно-материальных ценностей,принятых на ответственное хранение, форма № ИНВ-5;

Акт

инвентаризации

товарно-материальных

ценностей,

находящихся в пути форма № ИНВ-6;

Акт инвентаризации драгоценных материалов и изделий из них,

форма № ИНВ-8;

Инвентаризационная

опись

драгоценных

материалов,

содержащихся в деталях, полуфабрикатах, сборочных единицах

(узлах), оборудовании, приборах и других изделиях, форма, №

ИНВ-8а;

Акт инвентаризации драгоценных камней, природных алмазов и

изделий из них, форма № ИНВ-9.

26.

В случае выявления расхождений фактических данных,полученных в процессе инвентаризации, с данными бухгалтерского

учета составляется сличительная ведомость «Сличительная

ведомость результатов инвентаризации товарно-материальных

ценностей» (форма № ИНВ-19).

В конце отчетного года результаты всех проведенных

инвентаризаций обобщаются в ведомости учета результатов,

выявленных инвентаризацией (форма № ИНВ-26), утвержденной

Постановлением Госкомстата РФ от 27.03.2000 г. №26 «О6

утверждении унифицированной формы первичной учетной

документации № ИНВ -26 «Ведомость учета результатов,

выявленных инвентаризацией»

27.

До составления сличительных ведомостей и определениярезультатов инвентаризации бухгалтерия организации должна

тщательно проверить правильность всех подсчетов, приведенных в

инвентаризационных описях. Затем полученные сведения заносятся

в сличительные ведомости, в которых проводится сравнение

фактических сведений с данными бухгалтерских документов.

Обнаруженные расхождения фиксируются в проекте акта

инвентаризации, к которому прилагается бухгалтерская справка с

указанием возможных направлений списания выявленных недостач

на хищения, стихийные бедствия, порчу при хранении вследствие

халатности виновных лиц.

28.

При составлении сличительных ведомостей необходимоучитывать

пересортицу

товарно-материальных

ценностей

(неправильный учет товаров одного сорта в составе другого сорта),

стоимостные разницы, образовавшиеся в результате пересортицы.

Необходимо также произвести списание потерь в пределах норм

естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей

в сличительных ведомостях указываются в соответствия с их

оценкой в бухгалтерском учете.

Для

оформления

результатов

инвентаризации

могут

применяться единые регистры, в которых объединены показатели

инвентаризационных описей и сличительных ведомостей. На

ценности, не принадлежащие организации, но числящиеся в

бухгалтерском учете, составляются отдельные сличительные

ведомости. Владельцам ценностей предоставляется справка о

результатах

инвентаризации

с

приложением

копии

инвентаризационной описи.

29. К доходам, полученным от источников за пределами Российской Федерации, относятся:

Причиной образования излишков материально-производственныхявляются,

как правило, ошибки, совершенные при приемке,

•запасов

- доходы

от реализации:

отпуске этих ценностей.

• недвижимого имущества, находящегося за

пределами

Российской

Федерации;

В бухгалтерском

учете излишки

материально-производственных

•запасов

за пределами

Федерации

акций

приходуются Российской

по рыночной стоимости

на дату

проведения

инвентаризации.

При этом

под а

текущей

или иных ценных

бумаг,

такжерыночной

долей стоимостью

понимается

денежных средств,

которая

может быть получена в

участиясумма

в уставных

капиталах

иностранных

результате продажи указанных активов. Рассчитанная стоимость

организаций;

излишков согласно п. 29 Методических указаний относится в

•бухгалтерском

прав требования

к иностранной

учете на финансовые

результатыорганизации,

за исключением прав требования, указанных

выше;

• иного имущества, находящегося за

пределами Российской Федерации;

30.

• К доходам, полученным от источников заПо итогам инвентаризации материальных запасов списание

пределами

Российской Федерации,

недостач сверх норм естественной убыли, а также в случае

относятся:

отсутствия

утвержденных норм зависит от факта установления лица,

виновного в пропажах.

• - вознаграждение за выполнение

Если виновное

установлено,

то стоимость недостач

трудовых

илилицо

иных

обязанностей,

списывается на дату признания лица в причинении ущерба или

выполненную

работу,

услугу,

вступления

в действие решения

суда оказанную

о возмещении ущерба.

совершение действия за пределами

Когда виновное лицо установить невозможно, недостачи в ходе

Российской

Федерации;

инвентаризации производственных запасов относятся на расходы на

документа,

оформленного

компетентными

органами и

•основании

- пенсии,

пособия,

стипендии

и иные

подтверждающего отсутствие виновного лица или причинения

аналогичные

выплаты,

полученные

ущерба

в результате чрезвычайных

происшествий.

налогоплательщиком в соответствии с

законодательством иностранных в; и .

31.

• К доходам, полученным от источников заЕстественная убыль (англ. natural loss) – уменьшение массы

пределами

Российскойперевозке,

Федерации,

товарно-материальных при

хранении и продаже

относятся:

вследствие

их естественных (физико-химических) свойств, т.е. в

результате усушки, распыла, утечки, розлива и т.п.

• - вознаграждение за выполнение

Не относится

к иных

естественной

убыли технологические и

трудовых

или

обязанностей,

аварийные потери, недостачи по причине брака, хищения, потери при

выполненную

работу,стандартов,

оказанную

ремонте,

вследствие нарушения

правилуслугу,

технической

эксплуатации,

повреждения

тары и др.за пределами

совершение

действия

Российской

Федерации;

Потери от естественной убыли могут возникнуть по сырью,

готовой продукции

производственно-технического

•полуфабрикатами,

- пенсии, пособия,

стипендии

и иные

назначения и товарам народного потребления. Вследствие

аналогичные

выплаты,

полученные

объективного

характера

эти

потери

нормируются,

т.е.

устанавливаются

их предельные размеры

(нормы)

налогоплательщиком

в соответствии

с

законодательством иностранных в; и .

32.

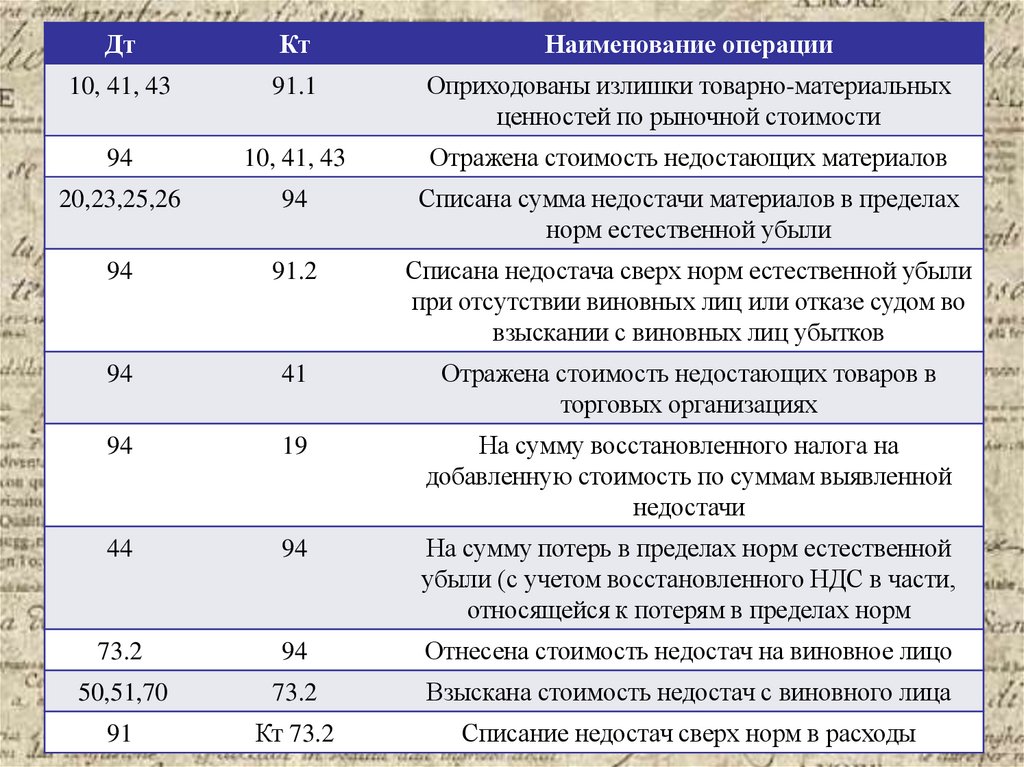

ДтКт

Наименование операции

10, 41, 43

91.1

Оприходованы излишки товарно-материальных

ценностей по рыночной стоимости

94

10, 41, 43

Отражена стоимость недостающих материалов

20,23,25,26

94

Списана сумма недостачи материалов в пределах

норм естественной убыли

94

91.2

Списана недостача сверх норм естественной убыли

при отсутствии виновных лиц или отказе судом во

взыскании с виновных лиц убытков

94

41

Отражена стоимость недостающих товаров в

торговых организациях

94

19

На сумму восстановленного налога на

добавленную стоимость по суммам выявленной

недостачи

44

94

На сумму потерь в пределах норм естественной

убыли (с учетом восстановленного НДС в части,

относящейся к потерям в пределах норм

73.2

94

Отнесена стоимость недостач на виновное лицо

50,51,70

73.2

Взыскана стоимость недостач с виновного лица

91

Кт 73.2

Списание недостач сверх норм в расходы

33.

3. Учет переоценки материальнопроизводственных запасов34.

НАЛОГОВАЯНДФЛ МПЗ проводят,

Для чего нужна

переоценкаБАЗА

МПЗ ПО

Переоценку

если выполняется одно из условий:

ДОХОДЫ

НАЛОГОПЛАТЕЛЬЩИКА

1. МПЗ устарели

и не подходят

для новых производств.

Доходы денежной форме + Доходы в натуральной форме +

2. МПЗ

потеряли часть потребительских свойств.

Доходы в виде материальной выгоды

3. Произошло понижение текущей рыночной стоимости (ТРС)

НЕ ОБЛАГАЮТСЯ НДФЛ

МПЗ. ОБЛАГАЮТСЯ НДФЛ

•за доходы от продажи

•доходы от продажи

имущества, находившегося в

имущества,

бывшего в

Когда

текущая

рыночная

стоимость

становится

ниже

собственности менее 3 лет;

собственности более 3 лет;

фактической,

создается

ними

(п. 25

• доходы

от сдачи резерв в виде разницы

• доходы, между

полученные

в

имущества

в аренду; Минфина РФ от

порядке

наследования;

ПБУ 5/01,

утв. приказом

09.06.2001

№ 44н; п. 20

• доходы от источников

• доходы, полученные по

Методических

указаний

по

бухгалтерскому

учету материальнопределами РФ;

договору дарения от члена

производственных

запасов,

РФ от 28.12.2001

• доходы в виде разного

родаутв. приказом Минфина

семьи /близкого

родственника;

№ 119н). выигрышей;

• иные доходы.

• иные доходы

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

35.

Порядок формирования резервовСоздаваемые резервы (или их можно назвать как суммы

возможных убытков, которые могут появиться у организации в

случае списания МПЗ в данный момент), учитываются на счете 14

«Резервы под снижение стоимости материальных ценностей».

В бухгалтерском учете создание резерва отражают проводкой

Дт 91.2 Кт 14.

Делают это после проведения инвентаризации и переоценки,

обычно перед составлением годового баланса. Периодичность

проведения переоценки не регламентирована, поэтому организация

определяет ее самостоятельно.

Когда МПЗ, по которым создан резерв, будут передаваться в

эксплуатацию, продаваться или по ним повысится ТРС, начисленный

резерв будет списываться на увеличение финансовых результатов —

Дт 14 Кт 91.1.

Каждый резерв учитывается отдельно.

36.

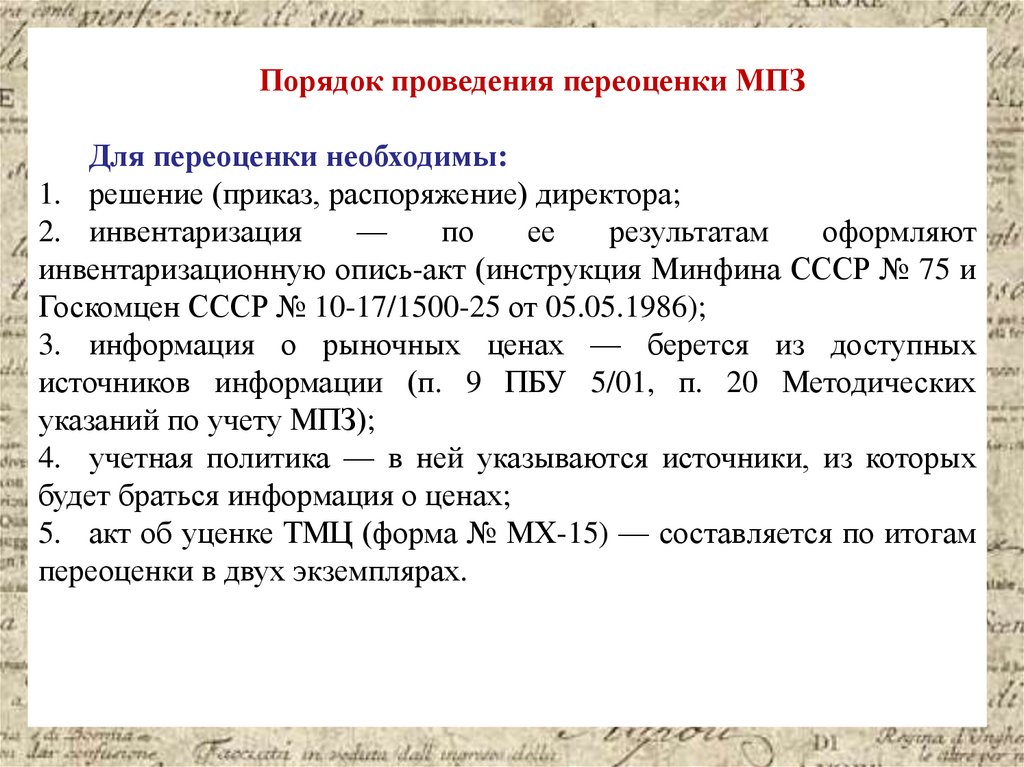

Порядок проведения переоценки МПЗДля переоценки необходимы:

1. решение (приказ, распоряжение) директора;

3.

Особенности

определения

2.• инвентаризация

—

по

ее

результатам

оформляют

инвентаризационную

(инструкция

СССР № 75 и

налоговойопись-акт

базы

приМинфина

получении

Госкомцен СССР № 10-17/1500-25 от 05.05.1986);

доходов в натуральной форме и в

3. информация о рыночных ценах — берется из доступных

виде информации

материальной

источников

(п. 9 ПБУ выгоды.

5/01, п. 20 Методических

указаний по учету МПЗ);

4. учетная политика — в ней указываются источники, из которых

будет браться информация о ценах;

5. акт об уценке ТМЦ (форма № МХ-15) — составляется по итогам

переоценки в двух экземплярах.

37.

4. Порядок проведения инвентаризацииосновных средств

38.

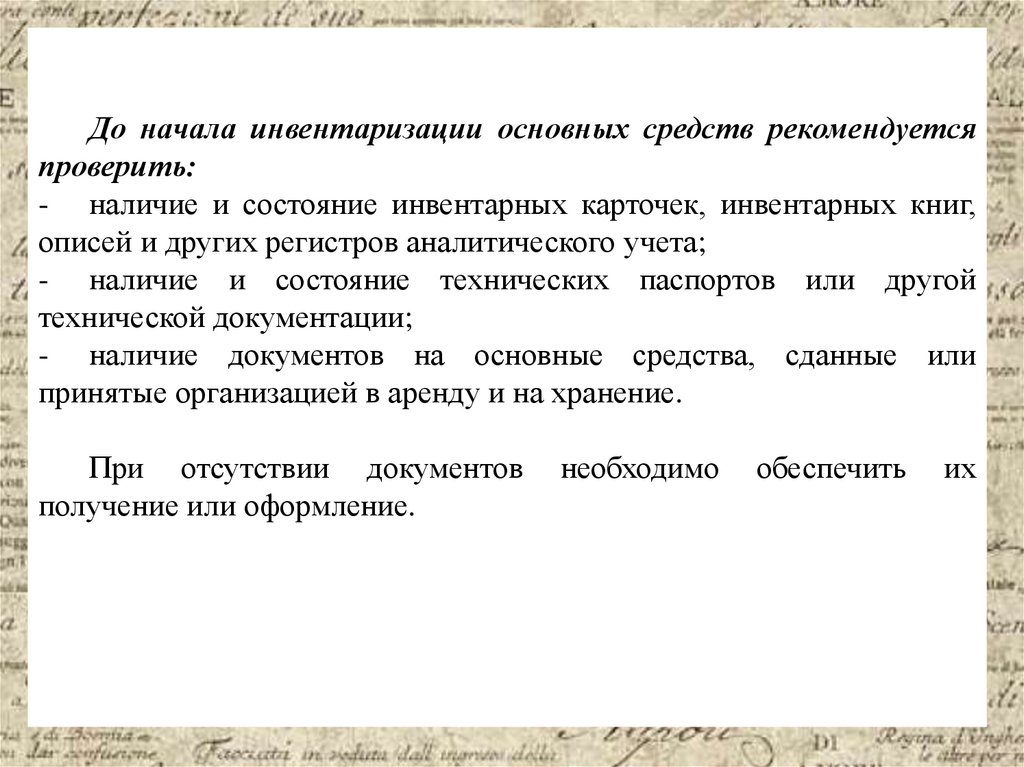

До начала инвентаризации основных средств рекомендуетсяпроверить:

- • наличие

и Особенности

состояние инвентарных карточек,

инвентарных книг,

3.

определения

описей и других регистров аналитического учета;

налоговой

припаспортов

получении

- наличие

и состояниебазы

технических

или другой

технической

документации;

доходов

в натуральной форме и в

- наличие документов на основные средства, сданные или

виде

материальной

выгоды.

принятые

организацией

в аренду и на хранение.

При отсутствии документов

получение или оформление.

необходимо

обеспечить

их

39.

При инвентаризации основных средств комиссия производитосмотр объектов и заносит в описи полное их наименование,

назначение, инвентарные номера и основные технические или

эксплуатационные показатели.

• 3.

Особенности

определения

При

инвентаризации зданий,

сооружений

недвижимости

налоговой

базы

прии другой

получении

комиссия проверяет наличие документов, подтверждающих

доходов

в объектов

натуральной

нахождение

указанных

в собственности форме

организации.и в

виде материальной выгоды.

Проверяется также наличие документов на земельные участки,

водоемы и другие объекты природных ресурсов, находящиеся в

собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по

инвентаризируемым основным средствам необходимо указать это в

инвентаризационной описи. В опись также включаются сведения по

объектам, которые не приняты на учет.

40.

Основные средства вносятся в описи по наименованиям всоответствии с прямым назначением объекта. Если объект подвергся

восстановлению,

реконструкции,

расширению

или

переоборудованию

и вследствие этого изменилось

его прямое

• 3.

Особенности

определения

назначение, то он вносится в опись под наименование,

налоговой

базы при получении

соответствующим

новому назначению.

доходов в натуральной форме и в

Если комиссия установит, что работа капитального характера (к

виде

материальной

выгоды.

примеру,

надстройка

этажей или пристройка

новых помещений) или

частичная ликвидация строений (например слом отдельных

конструктивных элементов) не отражены в бухгалтерском учете,

необходимо определить сумму увеличения или снижения балансовой

стоимости объекта и привести в описи данные о произведенных

изменениях.

41.

На основные средства, не пригодные к эксплуатации инеподлежащие восстановлению, инвентаризационная комиссия

составляет отдельную опись. В ней указывают время ввода объекта в

эксплуатацию и причины, которые повлекли его непригодность

(порчу, полный износ и т.л.). В отдельной описи комиссия указывает

также основные средства, находящиеся на ответственном хранении и

арендованные.

Имущество, переданное в аренду, продолжает оставаться

собственностью арендодателя. В течение срока аренды оно

учитывается на балансе арендодателя. Инвентаризационная комиссия

должна определить виды основных средств, переданных в аренду, их

количество и стоимость.

Основные средства, которые на момент инвентаризации

отсутствуют в компании (кроме переданных в аренду), например,

судно или железнодорожный состав отправлены в рейс, проверяются

до момента их временного отсутствия.

42.

5. Документальное оформление и отражениерезультатов инвентаризации основных

средств

43.

• При получении налогоплательщиком доходаКомиссия

в ходе инвентаризации

осматривает основные

средства

от организаций

и ИП в натуральной

форме

в

и фиксирует в описи по форме ИНВ-1 название основного средства,

виде товаров (работ, услуг), иного

назначение, инвентарные номера и основные показатели объекта.

имущества, налоговая база определяется как

стоимость этих товаров (работ, услуг) иного

Для транспортного средства и оборудования в описи должен быть

имущества,

исчисленная

исходя

из

их

цен,

указан заводской номер в соответствии с техпаспортом изготовителя,

определяемых в порядке, аналогичном

год выпуска, назначение, мощность.

предусмотренному статьей 105.3 НК РФ.

• Однотипные

При этом восновные

стоимость

таких товаров

(работ, в

средства,

которые поступили

услуг) включается

сумма

организацию

одновременно и соответствующая

учитываются на инвентарной

карточке

налогаучета,

на добавленную

стоимость,

акцизов и с

группового

в описи указываются

по наименованиям

исключается

указанием

количества. частичная оплата

налогоплательщиком стоимости полученных

им товаров, выполненных для него работ,

оказанных ему услуг.

44. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

Инвентаризационная опись формы ИНВ-1 составляется в двухДоходом

налогоплательщика,

полученным

в виде

экземплярах

и подписывается

всеми членами

инвентаризационной

материальной выгоды, являются:

комиссии.

экземпляр документа

передается вот

отдел

бухгалтерии

• Первый

1) материальная

выгода, полученная

экономии

на

предприятия

и является

основаниемналогоплательщиком

для составления сличительной

процентах

за пользование

ведомости,

а второй

экземплярсредствами,

формы № полученными

ИНВ-1 остается у

заемными

(кредитными)

от организаций или индивидуальных

материально-ответственного

лица. Кроме того, в ней, отображаются

предпринимателей;

характеристики

основных средств, их паспортные данные, год

• 2) материальная

выгода, полученная

от

выпуска,

номер. Она составляется

в двух экземплярах,

один из

приобретения

товаров (работ,

услуг)

в соответствии

которых

хранится в бухгалтерии,

а второй

передается

материально

с гражданско-правовым

договором у физических лиц,

ответственным

лицам.

организаций и индивидуальных предпринимателей,

являющихся взаимозависимыми

отношению к учета

Расхождения

между

данными по

бухгалтерского

налогоплательщику;

инвентаризационной

описью отражаются в сличительной ведомости

• 3) материальная

выгода,

полученная

от

формы

ИНВ-18. Документ

оформляется

в 2-хэкземплярах.

Один

приобретения

ценных

бумаг, финансовых

экземпляр

ведомости

передается

комиссией в бухгалтерию

инструментов

срочных

сделок.

организации,

а второй

остается

на хранении у материально

ответственного лица.

45.

Основные средства, которые во время инвентаризации находятсяв ремонте, отражаются в ведомости по форме ИНВ-10 с указанием

стоимости и расходов предприятия на ремонт.

На основные средства, переданные в аренду или на

ответственное хранение, составляется отдельная опись с указанием

документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут

быть использованы в хозяйственной деятельности компании и

восстановлению не подлежат: члены комиссии указывают время

ввода в эксплуатацию и причины, по которым пользоваться

имуществом теперь невозможно.

Если в ходе реконструкции или восстановления основных

средств поменялось назначение объекта, то в опись следует внести

новые сведения. Если в результате проведенных работ балансовая

стоимость ОС изменилась, а в бухучете эти данные не

зафиксированы, то этот факт следует отразить в описи.

46.

Если инвентаризационная комиссия выявила ошибки вхарактеристиках объектов, то члены комиссии включают в

ИНВ-1 правильные сведения и технические показатели.

• 4. Налоговый период. Доходы, не

Неучтенное основное средство, выявленное в ходе

подлежащие

налогообложению.

инвентаризации, приравнивают к внереализационному доходу

(п. 20 ст. 250 НК РФ) и начислять по нему впоследствии

амортизацию в соответствии с рыночной стоимостью и

фактическим износом, зафиксированным инвентаризационной

комиссией. Сведения о стоимости основного средства должны

быть подтверждены документами или путем экспертизы (п.

10.3 ПБУ 9/99).

Итоги инвентаризации фиксируются в ведомости по форме

ИНВ-26.

47.

В бухгалтерском учете излишки основных средств, которыебыли выявлены во время инвентаризации, учитываются по

текущей рыночной стоимости и отражаются по дебету счета

учета основных средств в корреспонденции со счетом 91

«Прочие доходы и расходы» в качестве прочих доходов (п.36

Методических указаний по бухгалтерскому учету основных

средств, утв. Приказом Минфина России от 13.10.2003 г. №91н)

48.

ДтКт

Наименование операции

излишки

08

91/1

Отражена рыночная стоимость неучтенного объекта,

выявленного при инвентаризации ОС

01

08

Объект принят к учету в качестве ОС

недостачи

02

01

Списана стоимость амортизации по этому объекту

94

01

Списана остаточная стоимость недостающего объекта

91.2

94

Сумма недостачи списана в составе прочих расходов

73/2

94

Сумма ущерба отнесена на виновное лицо

50

73/2

Виновным лицом внесена оплата в счет недостачи

70

73/2

Сумма недостачи удержана из зарплаты виновного лица

91/2

73/2

Списана недостача в прочие расходы в связи с отсутствием

виновного лица

49.

6.Особенности проведения инвентаризациинематериальных активов: документальное

оформление и отражение ее результатов в

бухгалтерском учете.

50.

При инвентаризации нематериальных активов необходимопроверить правильность и своевременность их отражения в

бухгалтерском балансе, в также проверить, относятся ли

проверяемые объекты к нематериальным активам.

Нематериальными активами согласно п. 3 ст.257 НК РФ

признаются

приобретенные

и

(или)

созданные

налогоплательщиком

результаты

интеллектуально

деятельности и иные объекты интеллектуальной собственности

(исключительные права на них), используемые в производстве

продукции (выполнении работ, оказании услуг) или для

управленческих нужд организации в течение длительного

времени (продолжительностью свыше 12 месяцев).

51.

Следует помнить, что согласно пункту 3 ПБУ 14/2007 «Учетнематериальных активов», утвержденное Приказом Минфина РФ от

27.12.2007 г. № 153н объекты относятся к нематериальным активам при

одновременном соблюдении следующих условий:

у данных объектов отсутствует материально-вещественная (физическая)

структура;

их можно отделить от другого имущества организации;

они используются в производстве продукции, при выполнении работ

или оказании услуг либо для управленческих нужд организации в течение

длительного времени (срока полезного использования). Этот срок должен

превышать 12 месяцев;

организация не предполагает последующую их перепродажу;

они способны приносить организации экономические выгоды (доход) в

будущем.

у организации есть надлежащим образом оформленные документы,

подтверждающие существование самого актива исключительное право

организации на него.

52.

В ходе инвентаризации нематериальных активов проверкеподлежат, в частности, такие документы, как:

патенты на изобретения;

свидетельства о регистрации компьютерных программ;

авторские договоры и договоры о передаче исключительных

прав;

лицензионные договоры и т.п.;

документы,

подтверждающие

государственную

регистрацию права собственности на объект НМА (при

необходимости).

В ходе проведения инвентаризации нематериальных активов

следует проконтролировать не только наличие самого актива,

но и верность отражения НМА в аналитическом учете

(инвентарных карточках).

53.

В составе нематериальных активов также учитываютсяделовая репутация организации и организационные расходы.

При инвентаризации нематериальных активов необходимо

проверить

наличие

документов,

подтверждающих

исключительное право организации на использование этих

активов. При отсутствии таких документов объект не относится

к нематериальным активам.

В холе инвентаризации нужно проверить договоры по

получению «чужих» объектов интеллектуальной деятельности

в неисключительное пользование и выяснить не закончился лив

срок, на который были переданы неисключительные права на

эти объекты. Если срок закончился, «чужие» объекты должны

быть списаны с забалансового учета.

54.

Кроме этого, следует проанализировать сведения в учете обамортизации соответствующих нематериальных активов. При

этом важно учитывать, что метод осуществления амортизации

подлежит ежегодному уточнению. Это необходимо для того,

чтобы сделать максимально идентичными расчет амортизации

для бухгалтерского учета и расчет для учета налогового.

Подобное уточнение метода расчета амортизации надлежит

проводить до подготовки бухгалтерской отчетности.

55.

Порядок инвентаризации нематериальных активов можноусловно разделить на три этапа:

1. определение состава инвентаризационной комиссии,

срока для осуществления инвентаризации и причин ее

проведения. Все эти составляющие должны быть включены в

один документ — приказ руководителя о проведении

инвентаризации;

2. установление факта наличия НМА. Этот этап включает в

себя выявление и проверку подтверждающих документов;

3. сличение установленных в результате вышеуказанной

процедуры проверки сведений с информацией, содержащейся в

учете.

Инвентаризационная комиссия устанавливает, являются ли

достоверными сведения, включенные в инвентарные карточки

учета соответствующих НМА, и созданы ли такие карточки для

всех указанных активов.

56.

Данныеинвентаризации

нематериальных

активов

оформляются инвентаризационной описью (форма № ИНВ1а), которая составлялся в двух экземплярах и подписывается

ответственными лицами комиссии и лицом, ответственным за

сохранность документов, удостоверяющих права организации

на нематериальные активы.

Одни экземпляр инвентаризационной описи передается в

бухгалтерию, а второй остается у лица, ответственного за

сохранность документов.

Если

в

ходе

инвентаризации

были

выявлены

нематериальные активы, не ученые ранее, их следует включить

в инвентаризационную опись.

57.

На основании инвентаризационных описей и данныхбухгалтерского учета составляется сличительная ведомость

результатов

инвентаризации

основных

средств,

нематериальных активов (форма № ИНВ-18). Она

составляется в двух экземплярах: один передается в

бухгалтерию, второй —материально ответственному лицу.

Результаты инвентаризации в учете и отчетности отражают

в месяце, когда была закончена инвентаризация.

58.

В бухгалтерском учете итоги инвентаризации отражаютсяследующим образом:

- в случае выявления ранее не учтенных объектов

нематериальных активов их необходимо принять к учету по

первоначальной стоимости, которая определяется текущими

рыночными ценами. Амортизация по таким объектам будет

начисляться исходя из их первоначальной стоимости и

установленного срока полезного использования.

59.

Типовые бухгалтерские записиДт

Кт

Наименование операции

08.5

91/1

Отражена рыночная стоимость ранее не учтенных объектов

нематериальных активов

04

08.5

Отражено принятие объекта нематериальных активов к

учету

91.2

99

Отражен доход при принятии к учету ранее не учтенного

объекта нематериальных активов

04

91.1

Принятие к учету обнаруженных излишков нематериальных

активов

05

04

Списана сумма амортизации, начисленная с момента

принятия к учету объекта нематериального актива

94

04

Списана остаточная стоимость нематериального актива

В случае если виновное лицо установлено и признало вину

73.2

94

Сумма недостачи списана за счет виновного лица (по

остаточной стоимости объекта)

60.

Разница между рыночной и балансовой стоимостьюнедостающего

объекта нематериальных активов также

относится на счет виновного лица и одновременно эта сумма

отражается в составе будущих доходов организации на счете 98

«Доходы будущих периодов», на субсчете «Разница между

суммой, подлежащей взысканию с виновных лиц, и балансовой

стоимостью по недостачам ценностей»:

Дт

Кт

Наименование операции

73.2

98 Р

Отражена разница между рыночной и балансовой

стоимостью недостающего объекта нематериальных

активов

50, 51,70

73.2

Удержана недостача с виновного лица

61.

Одновременно сумма доходов будущих периодов в части,пропорциональной поступившему платежу, включается в

состав прочих доходов организации

Дт

Кт

98 Р

91.1

Наименование операции

Отражены прочие доходы в части доходов будущих

периодов пропорциональной поступившему платежу

При отсутствии виновного лица

91.2

94

Недостача списана в состав прочих расходов

99

91.9

Списана на убытки сумма нанесенного ущерба от недостачи

нематериальных активов