finance

financeSimilar presentations:

отчетности")

")

Стандарты финансовой отчетности (1)

1.

СТАНДАРТЫ ФИНАНСОВОЙОТЧЕТНОСТИ

Морозов Антон Юрьевич

Кандидат экономических наук, доцент.

2. Основные категории характеризующие бизнес

АктивыФорма 1

Бухгалтерский

баланс

Финансовое

положение

Прибыль

Денежный

поток

Форма 2

Отчет о

финансовых

результатах

Форма 4

Отчет о

движении

денежных

средств

Финансовый

результат

Финансовые

потоки

3.

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙОТЧЕТНОСТИ

Владельцы

бизнеса

Государство

Отчетность

Кредиторы

Поставщики

Менеджеры

4.

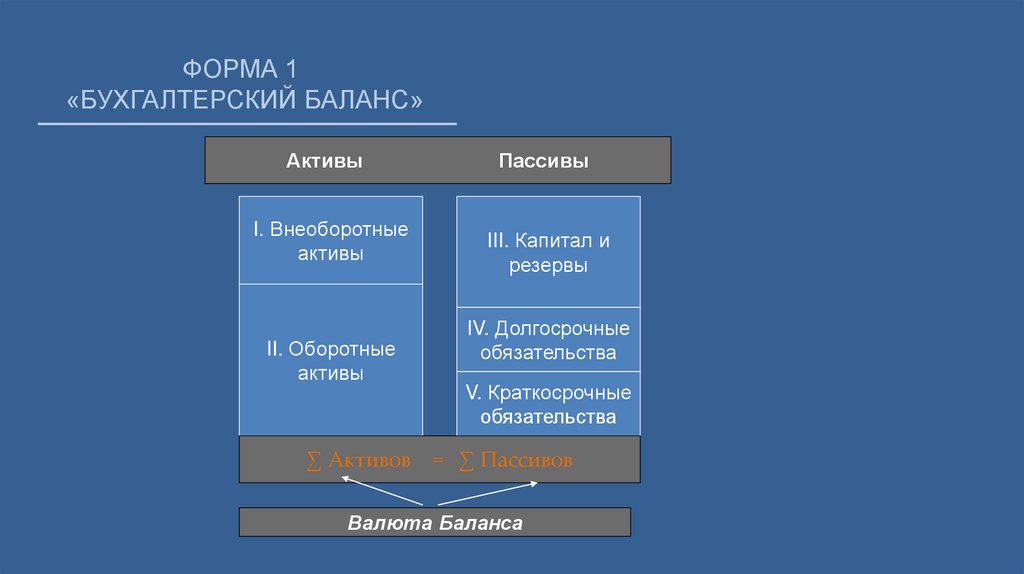

ФОРМА 1«БУХГАЛТЕРСКИЙ БАЛАНС»

Активы

I. Внеоборотные

активы

II. Оборотные

активы

Пассивы

III. Капитал и

резервы

IV. Долгосрочные

обязательства

V. Краткосрочные

обязательства

∑ Активов = ∑ Пассивов

Валюта Баланса

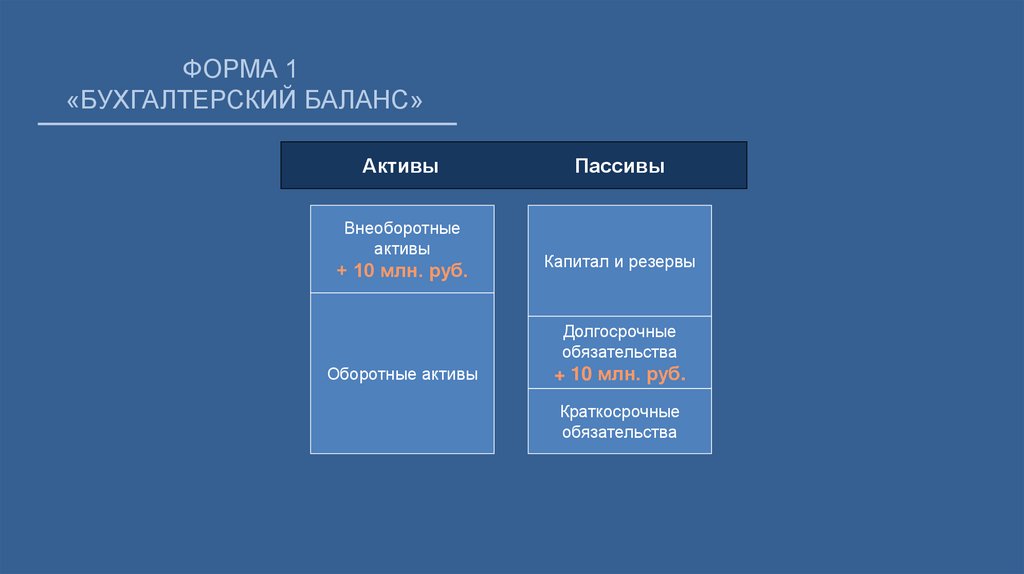

5.

ФОРМА 1«БУХГАЛТЕРСКИЙ БАЛАНС»

Активы

Внеоборотные

активы

+ 10 млн. руб.

Пассивы

Капитал и резервы

Долгосрочные

обязательства

Оборотные активы

+ 10 млн. руб.

Краткосрочные

обязательства

6.

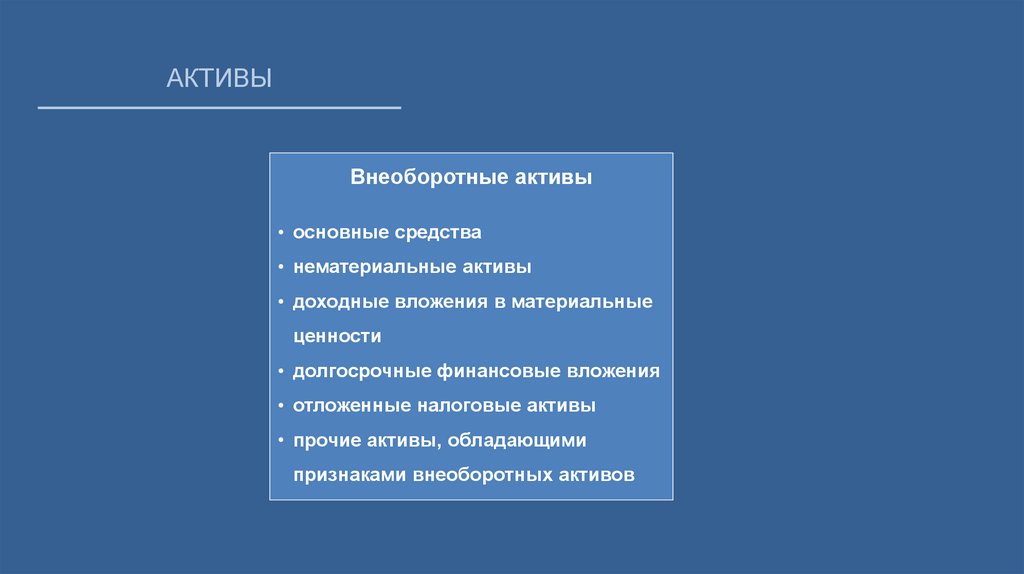

АКТИВЫВнеоборотные активы

• основные средства

• нематериальные активы

• доходные вложения в материальные

ценности

• долгосрочные финансовые вложения

• отложенные налоговые активы

• прочие активы, обладающими

признаками внеоборотных активов

7.

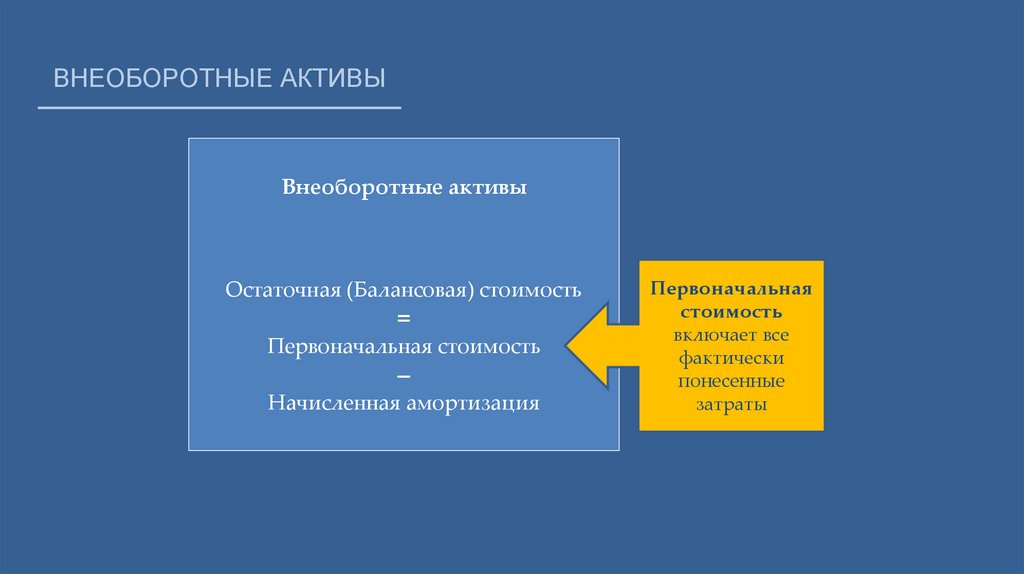

ВНЕОБОРОТНЫЕ АКТИВЫВнеоборотные активы

Остаточная (Балансовая) стоимость

=

Первоначальная стоимость

–

Начисленная амортизация

Первоначальная

стоимость

включает все

фактически

понесенные

затраты

8.

ВНЕОБОРОТНЫЕ АКТИВЫАмортизация — перенесение по частям стоимости

основных средств и нематериальных активов по мере

их физического или морального износа на стоимость

производимой продукции (работ, услуг).

Срок полезного

использования

актива

Годовая норма

Амортизации

Себестоимость

готовой

продукции за год

Регулируется НК РФ

Максимальный

коэффициент

ускорения = 3

9.

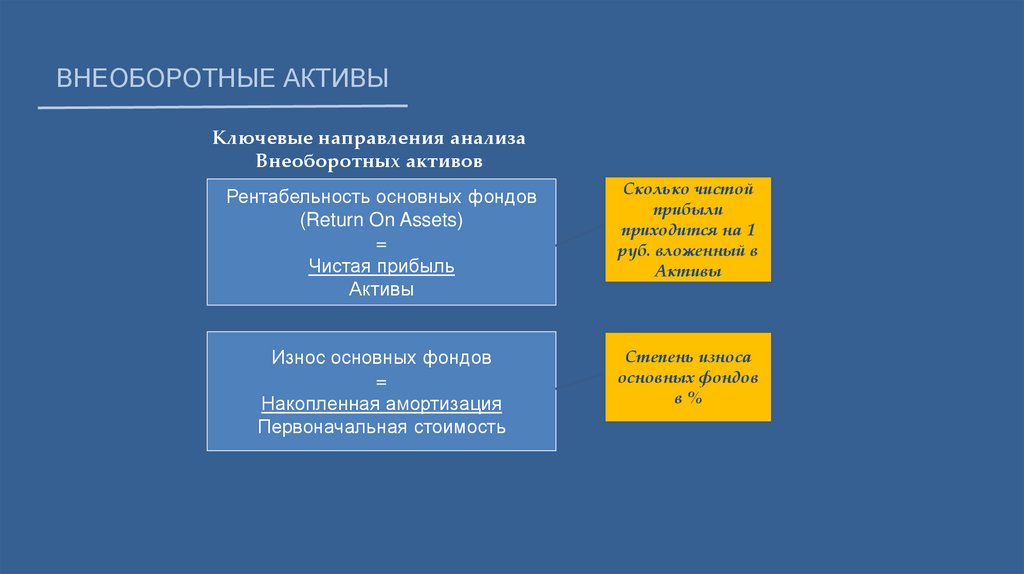

ВНЕОБОРОТНЫЕ АКТИВЫКлючевые направления анализа

Внеоборотных активов

Рентабельность основных фондов

(Return On Assets)

=

Чистая прибыль

Активы

Сколько чистой

прибыли

приходится на 1

руб. вложенный в

Активы

Износ основных фондов

=

Накопленная амортизация

Первоначальная стоимость

Степень износа

основных фондов

в%

10.

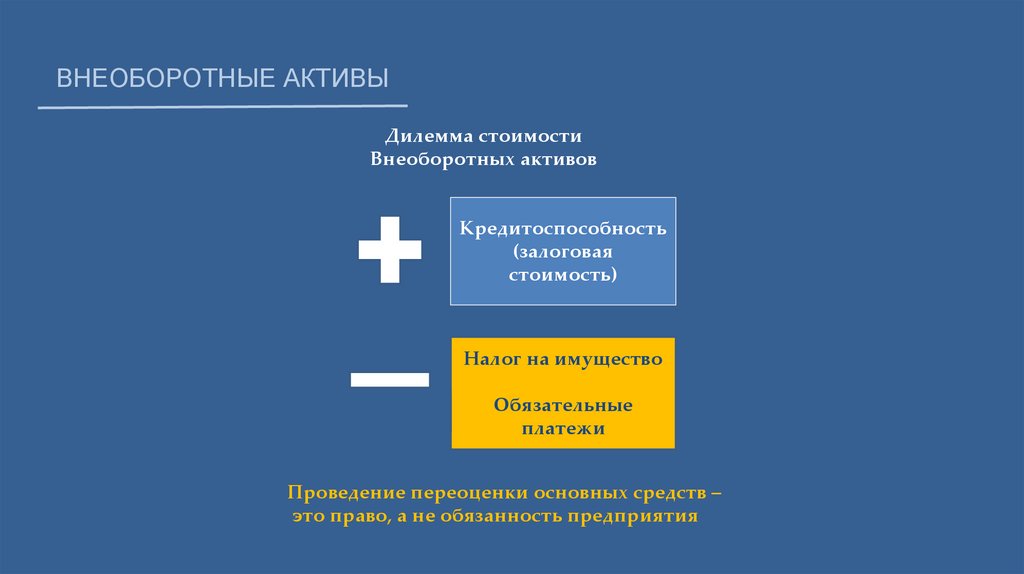

ВНЕОБОРОТНЫЕ АКТИВЫДилемма стоимости

Внеоборотных активов

Кредитоспособность

(залоговая

стоимость)

Налог на имущество

Обязательные

платежи

Проведение переоценки основных средств –

это право, а не обязанность предприятия

11.

АКТИВЫОборотные активы

Запасы

Готовая продукция

НДС по приобретенным

ценностям

Дебиторская задолженность

Финансовые вложения

Денежные средства

и эквиваленты

Прочие активы

Дебиторская

задолженность

Денежные

средства

Готовая

продукция

Сырье,

материалы

12.

АКТИВЫЛиквидность

Оборотных активов

Наиболее

ликвидные

активы

Наименее

ликвидные

активы

Денежные средства

и денежные эквиваленты

Дебиторская задолженность

Финансовые вложения

Запасы (сырье, материалы)

Готовая продукция

НДС по приобретенным

ценностям

Прочие оборотные активы

13.

ПАССИВЫIII. Капитал и

резервы

Собственный

капитал

IV. Долгосрочные

обязательства

(> 12 месяцев)

V. Краткосрочные

обязательства

(< 12 месяцев)

Заемный

капитал

14.

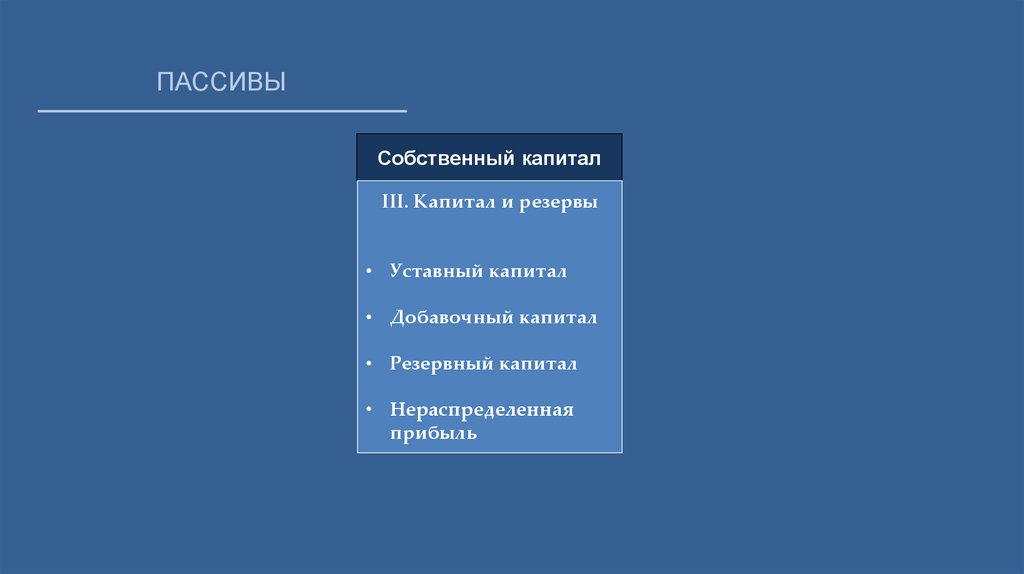

ПАССИВЫСобственный капитал

III. Капитал и резервы

• Уставный капитал

• Добавочный капитал

• Резервный капитал

• Нераспределенная

прибыль

15.

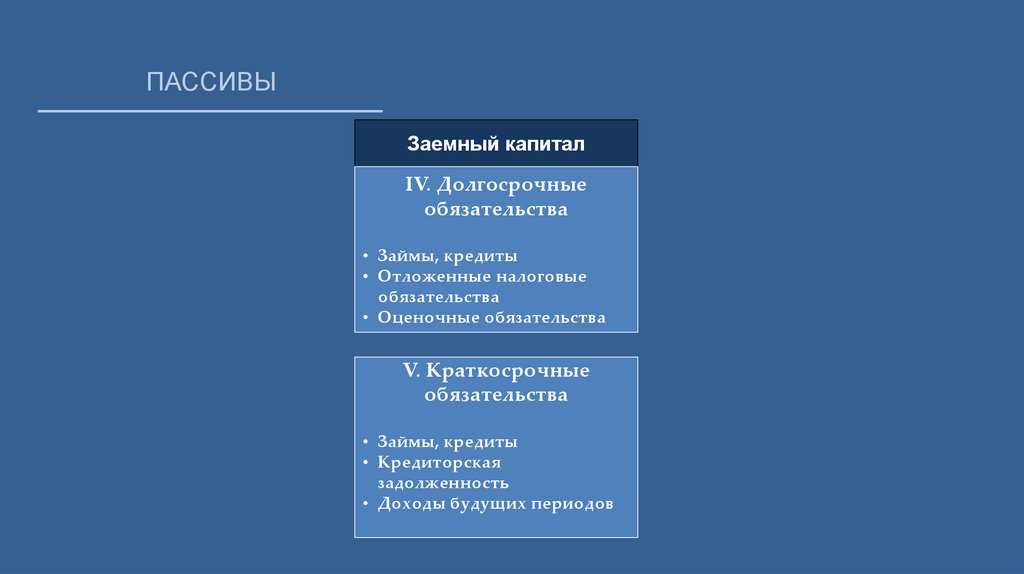

ПАССИВЫЗаемный капитал

IV. Долгосрочные

обязательства

• Займы, кредиты

• Отложенные налоговые

обязательства

• Оценочные обязательства

V. Краткосрочные

обязательства

• Займы, кредиты

• Кредиторская

задолженность

• Доходы будущих периодов

16.

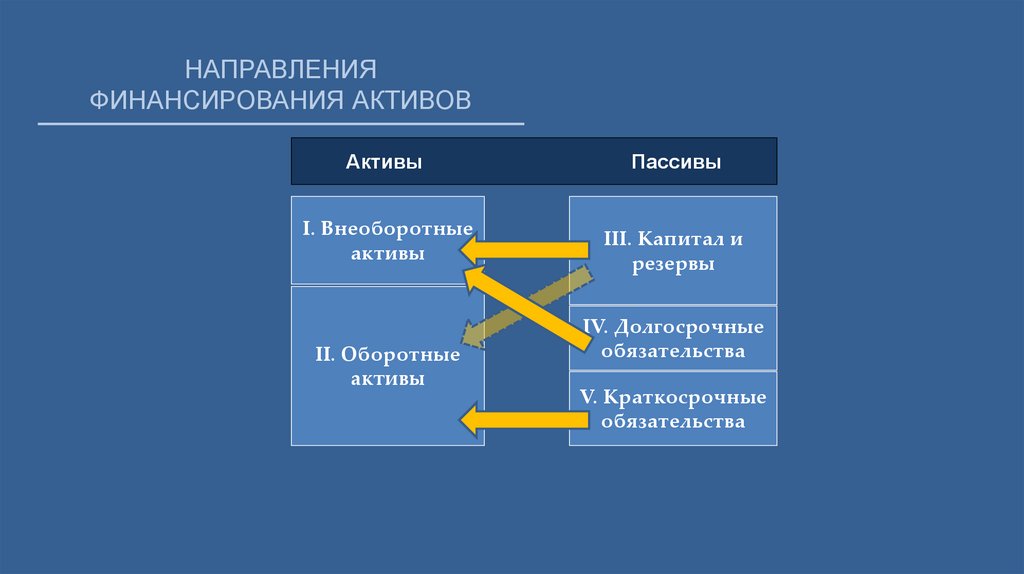

НАПРАВЛЕНИЯФИНАНСИРОВАНИЯ АКТИВОВ

Активы

I. Внеоборотные

активы

II. Оборотные

активы

Пассивы

III. Капитал и

резервы

IV. Долгосрочные

обязательства

V. Краткосрочные

обязательства

17.

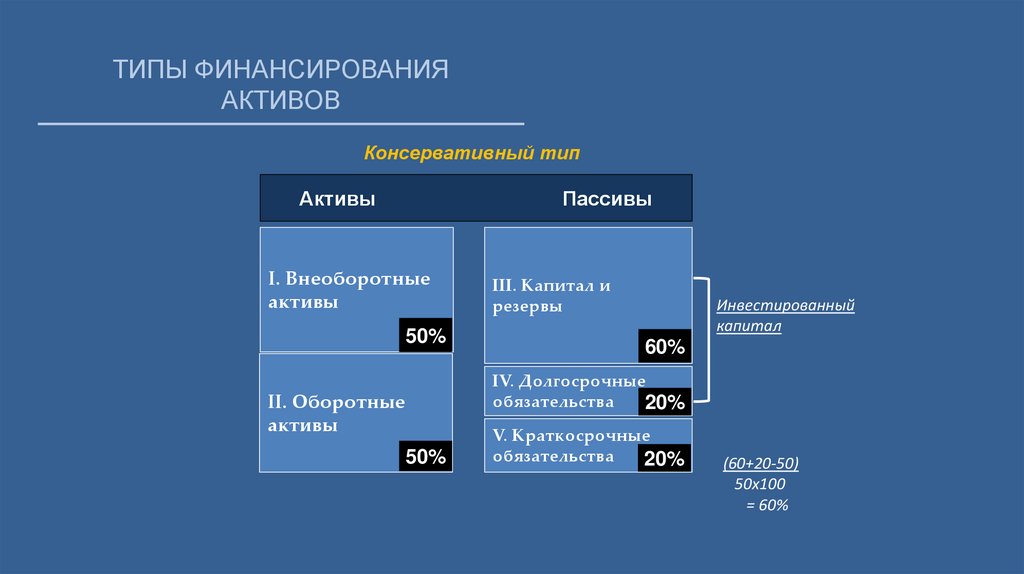

ТИПЫ ФИНАНСИРОВАНИЯАКТИВОВ

Консервативный тип

Активы

Пассивы

I. Внеоборотные

активы

50%

III. Капитал и

резервы

Инвестированный

капитал

60%

IV. Долгосрочные

обязательства

20%

II. Оборотные

активы

50%

V. Краткосрочные

обязательства

20%

(60+20-50)

50х100

= 60%

18.

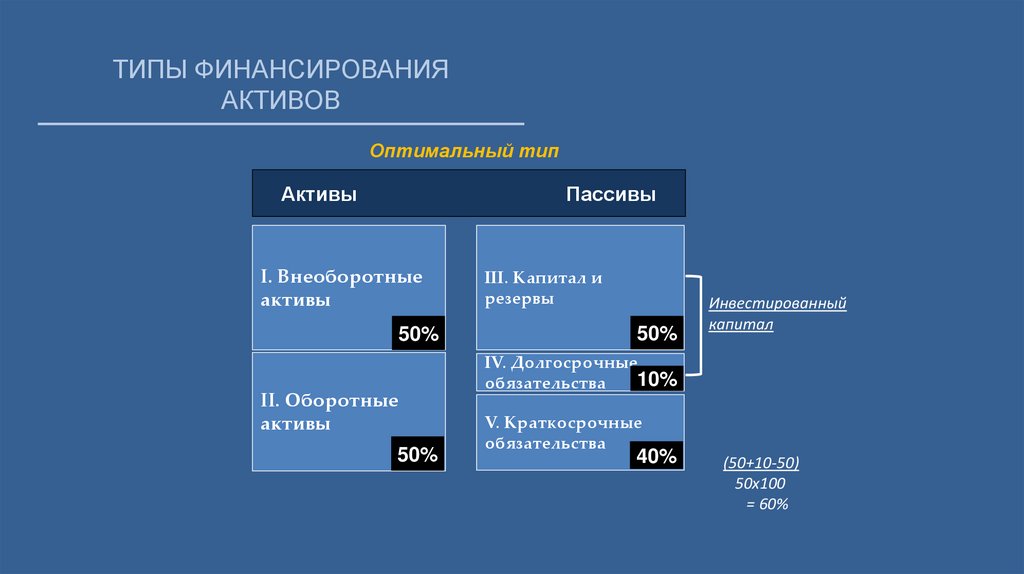

ТИПЫ ФИНАНСИРОВАНИЯАКТИВОВ

Оптимальный тип

Активы

Пассивы

I. Внеоборотные

активы

50%

II. Оборотные

активы

50%

III. Капитал и

резервы

50%

Инвестированный

капитал

IV. Долгосрочные

10%

обязательства

V. Краткосрочные

обязательства

40%

(50+10-50)

50х100

= 60%

19.

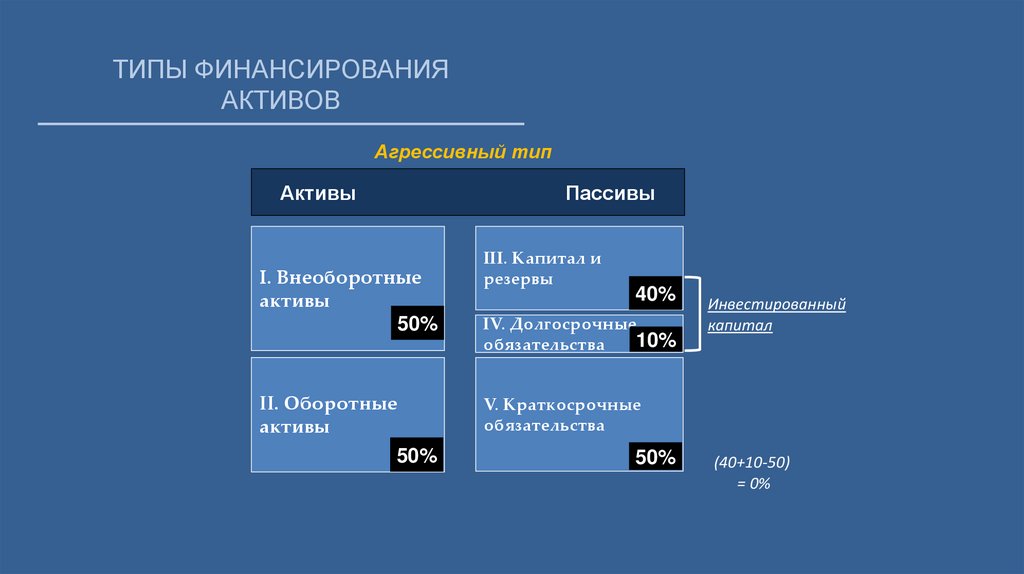

ТИПЫ ФИНАНСИРОВАНИЯАКТИВОВ

Агрессивный тип

Активы

Пассивы

I. Внеоборотные

активы

50%

II. Оборотные

активы

50%

III. Капитал и

резервы

40%

IV. Долгосрочные

10%

обязательства

Инвестированный

капитал

V. Краткосрочные

обязательства

50%

(40+10-50)

= 0%

20.

ТИПЫ ФИНАНСИРОВАНИЯАКТИВОВ

Кризисный тип

Активы

Пассивы

I. Внеоборотные

активы

50%

II. Оборотные

активы

50%

III. Капитал и

резервы

20%

IV. Долгосрочные

0%

обязательства

Инвестированный

капитал

V. Краткосрочные

обязательства

80%

20/50*100 = 40%

21.

22.

ОТЧЕТ О ФИНАНСОВЫХРЕЗУЛЬТАТАХ

ВЫРУЧКА

СЕБЕСТОИМОСТЬ

ВАЛОВАЯ ПРИБЫЛЬ

КОММЕРЧЕСКИЕ И УПРАВЛЕНЧЕСКИЕ РАСХОДЫ

ПРИБЫЛЬ ОТ ПРОДАЖ / ОПЕРАЦИОННАЯ ПРИБЫЛЬ

(+) ПРОЦЕНТЫ И ПРОЧИЕ ДОХОДЫ / РАСХОДЫ

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ

НАЛОГ НА ПРИБЫЛЬ

ЧИСТАЯ ПРИБЫЛЬ

ДИВИДЕНДЫ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

23.

ПОКАЗАТЕЛИ ПРИБЫЛИПО МСФО

EBIT

(earnings before interest and taxes)

— ПРИБЫЛЬ ДО ВЫПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ

EBITDA (earnings before Interest, taxes, depreciation and amortization)

— ПРИБЫЛЬ ДО ВЫЧЕТА ПРОЦЕНТОВ, НАЛОГОВ И АМОРТИЗАЦИИ

EBT

(earnings before taxes)

— ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ

RE

(retained earnings)

— НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

24.

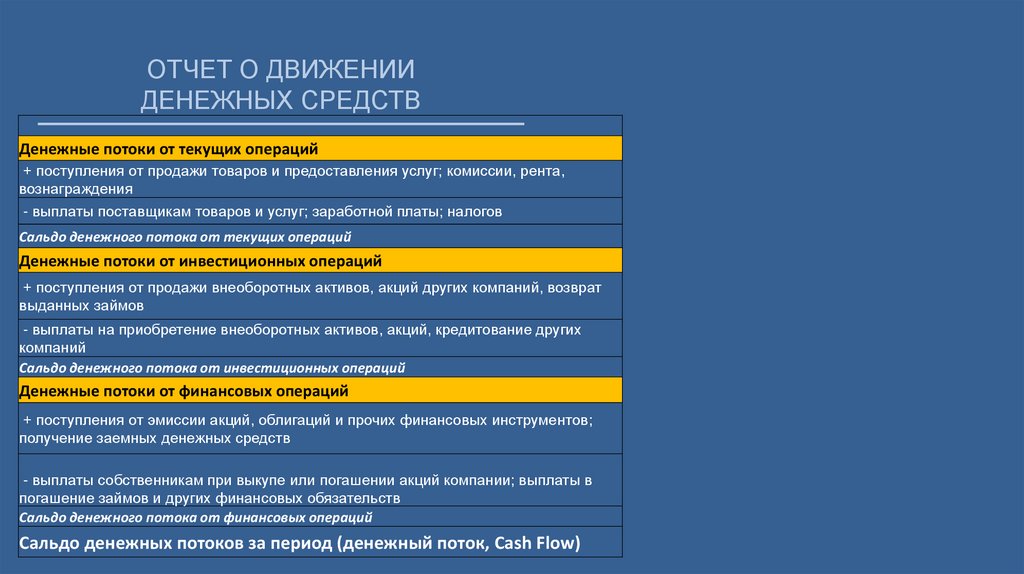

ОТЧЕТ О ДВИЖЕНИИДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от текущих операций

+ поступления от продажи товаров и предоставления услуг; комиссии, рента,

вознаграждения

- выплаты поставщикам товаров и услуг; заработной платы; налогов

Сальдо денежного потока от текущих операций

Денежные потоки от инвестиционных операций

+ поступления от продажи внеоборотных активов, акций других компаний, возврат

выданных займов

- выплаты на приобретение внеоборотных активов, акций, кредитование других

компаний

Сальдо денежного потока от инвестиционных операций

Денежные потоки от финансовых операций

+ поступления от эмиссии акций, облигаций и прочих финансовых инструментов;

получение заемных денежных средств

- выплаты собственникам при выкупе или погашении акций компании; выплаты в

погашение займов и других финансовых обязательств

Сальдо денежного потока от финансовых операций

Сальдо денежных потоков за период (денежный поток, Cash Flow)

25.

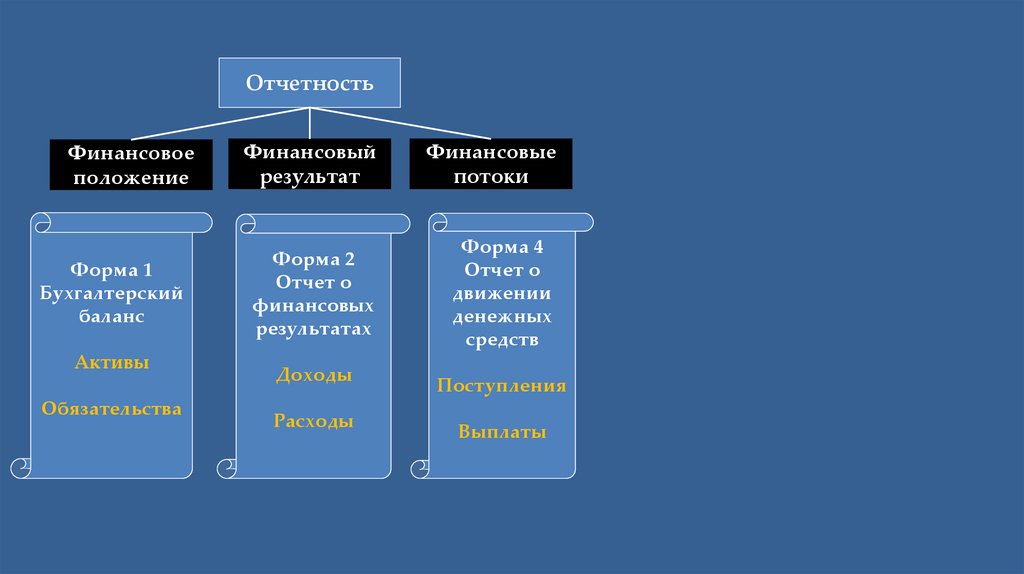

ОтчетностьФинансовое

положение

Форма 1

Бухгалтерский

баланс

Активы

Обязательства

Финансовый

результат

Финансовые

потоки

Форма 2

Отчет о

финансовых

результатах

Форма 4

Отчет о

движении

денежных

средств

Доходы

Расходы

Поступления

Выплаты