finance

financeSimilar presentations:

Порядок инвентаризации счета 98

1.

Процесспроведения

инвентаризации

счета 98 «Доходы

будущих периодов»

Выполнили:

Рабцевич Анастасия

Козлова Анна

Руководитель:

Филимонцева Елена Михайловна

2.

При инвентаризации доходовбудущих периодов необходимо

проверить состояние обязательств

путем взимания расчетов с

контрагентами

3.

Инструкцией № 69 предусмотрено, чтосверка расчетов осуществляется

следующим образом:

1) всем дебиторам предприятия-кредиторы

должны передать выписки об их

задолженности

2) на суммы задолженности

поставщиков по

неотфактурованных поставкам

4.

Осуществляя инвентаризацию доходов будущихпериодов необходимо выполнить следующие

этапы:

1) определить учетный остаток доходов

будущих периодов на момент проведения

инвентаризации;

2) оценить вид поступлений, включенных в

доходы будущих периодов;

3) проверить правильность формирования

первоначальной суммы доходов будущих

периодов;

4) установить дату признания доходов будущих

периодов;

5) проверить соблюдение установленных сроков по выполнению

обязательств по доходам будущих периодов;

6) проверить обоснованность определения суммы доходов будущих

периодов, включены в состав доходов отчетного периода;

7) определить расчетный остаток обязательств по доходам будущих

периодов, подлежащих исполнению в будущем;

8) определить результаты инвентаризации доходов будущих периодов

5.

Работниками бухгалтерии поданным Акта составляют

ведомость и подводятся итоги

инвентаризации.

6.

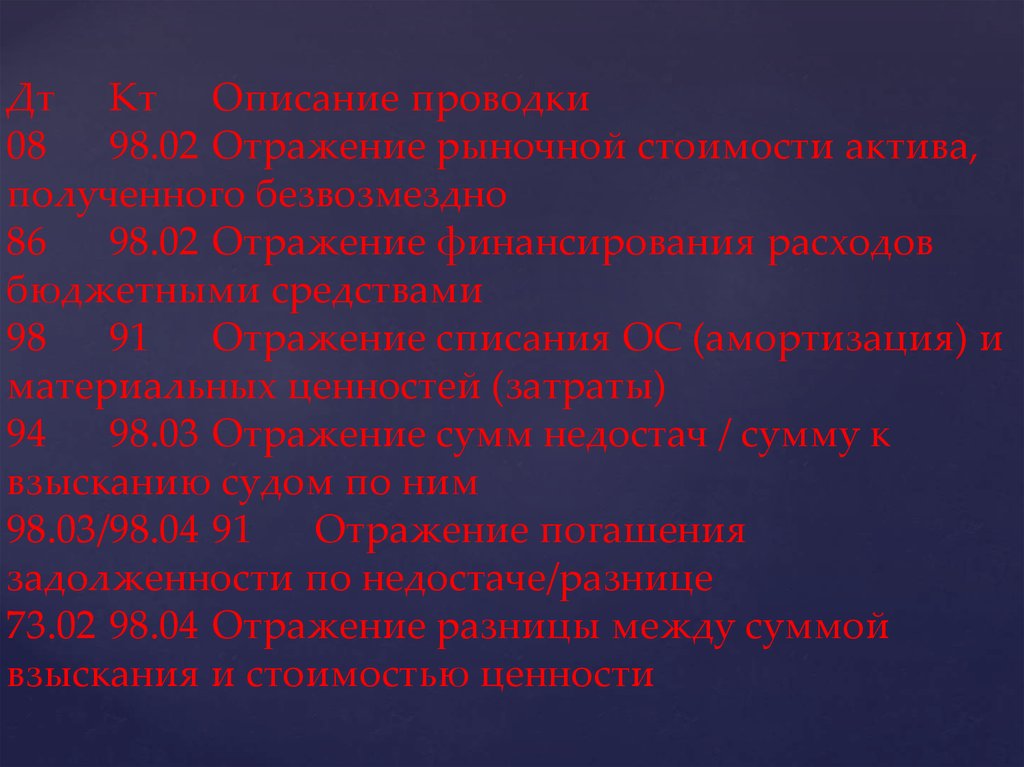

ПРОВОДКИ7.

Дт Кт Описание проводки08

98.02 Отражение рыночной стоимости актива,

полученного безвозмездно

86

98.02 Отражение финансирования расходов

бюджетными средствами

98

91

Отражение списания ОС (амортизация) и

материальных ценностей (затраты)

94

98.03 Отражение сумм недостач / сумму к

взысканию судом по ним

98.03/98.04 91

Отражение погашения

задолженности по недостаче/разнице

73.02 98.04 Отражение разницы между суммой

взыскания и стоимостью ценности

8.

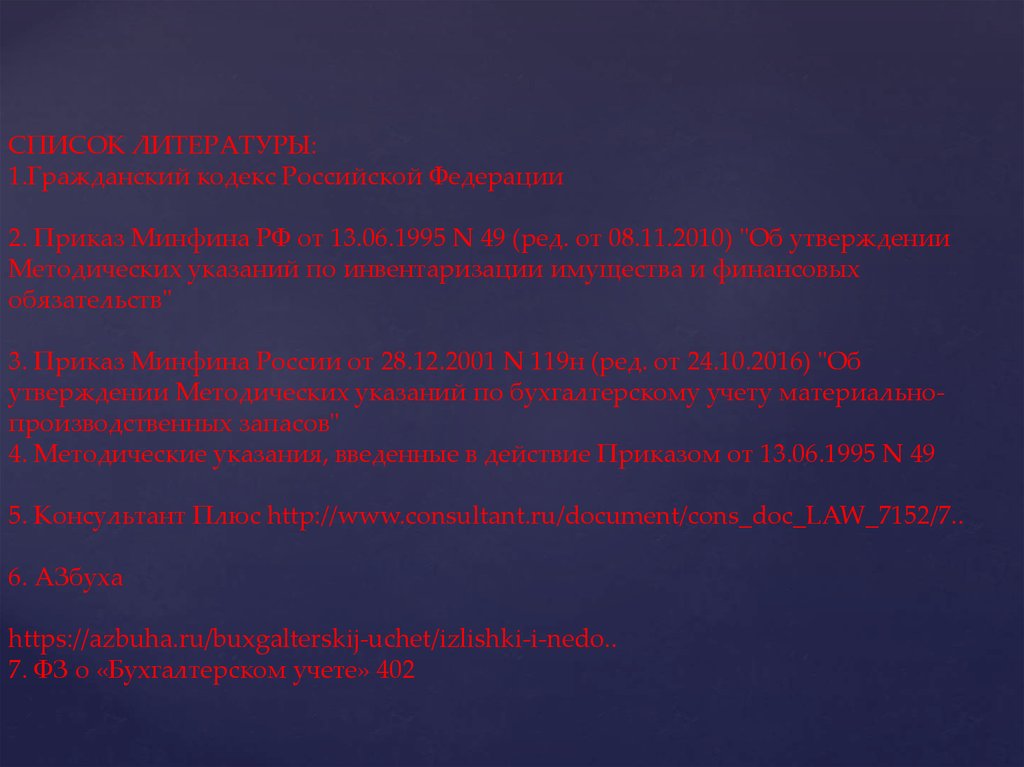

СПИСОК ЛИТЕРАТУРЫ:1.Гражданский кодекс Российской Федерации

2. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении

Методических указаний по инвентаризации имущества и финансовых

обязательств"

3. Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об

утверждении Методических указаний по бухгалтерскому учету материальнопроизводственных запасов"

4. Методические указания, введенные в действие Приказом от 13.06.1995 N 49

5. Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_7152/7..

6. АЗбуха

https://azbuha.ru/buxgalterskij-uchet/izlishki-i-nedo..

7. ФЗ о «Бухгалтерском учете» 402