finance

financeSimilar presentations:

Учёт Дебиторской и Кредиторской задолженности

1. Курсовая работа по ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации» На тему

Учёт Дебиторской и Кредиторскойзадолженности

Выполнила Дьячкова Любовь Викторовна

2. Задачи

• Раскрыть экономическую сущность дебиторскойи кредиторской задолженности;

• Рассмотреть формы безналичных расчётов;

• Анализировать синтетические и аналитические

корреспонденции счётов;

• Применить на практике теоретические знания в

ходе решения задачи.

3. Понятие Дебиторская и Кредиторская задолженность

Дебиторскаязадолженность

довольно

часто

образуется в результате несовпадения момента

отгрузки и оплаты продукции, оказания услуги,

выполнения работы. К сожалению, в российской

экономической действительности нередки случаи не

исполнения обязательства по оплате.

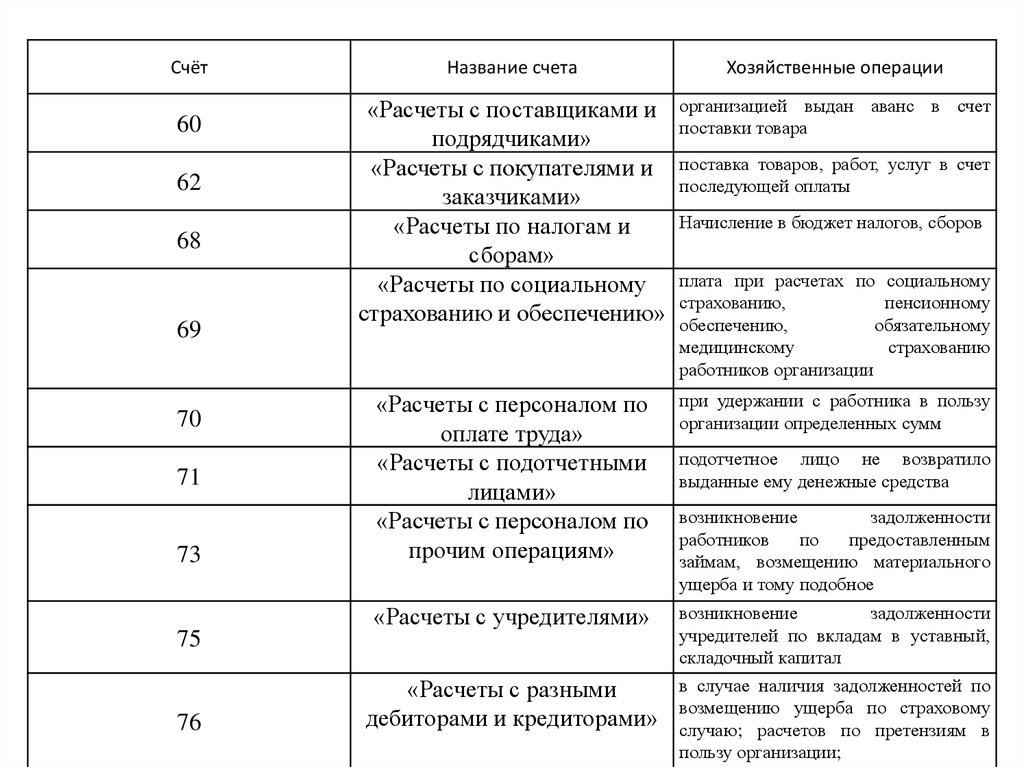

4.

Счёт60

62

68

69

70

71

73

75

76

Название счета

Хозяйственные операции

«Расчеты с поставщиками и

подрядчиками»

«Расчеты с покупателями и

заказчиками»

«Расчеты по налогам и

сборам»

«Расчеты по социальному

страхованию и обеспечению»

организацией выдан аванс в счет

поставки товара

«Расчеты с персоналом по

оплате труда»

«Расчеты с подотчетными

лицами»

«Расчеты с персоналом по

прочим операциям»

при удержании с работника в пользу

организации определенных сумм

«Расчеты с учредителями»

возникновение

задолженности

учредителей по вкладам в уставный,

складочный капитал

в случае наличия задолженностей по

возмещению ущерба по страховому

случаю; расчетов по претензиям в

пользу организации;

«Расчеты с разными

дебиторами и кредиторами»

поставка товаров, работ, услуг в счет

последующей оплаты

Начисление в бюджет налогов, сборов

плата при расчетах по социальному

страхованию,

пенсионному

обеспечению,

обязательному

медицинскому

страхованию

работников организации

подотчетное лицо не возвратило

выданные ему денежные средства

возникновение

задолженности

работников

по

предоставленным

займам, возмещению материального

ущерба и тому подобное

5.

Кредиторская задолженность - задолженность организациидругим организациям, индивидуальным предпринимателям,

физическим лицам, в том числе собственным работникам,

образовавшаяся

при

расчетах

за

приобретаемые

материально-производственные запасы, работы и услуги,

при расчетах с бюджетом, а также при расчетах по оплате

труда.

6.

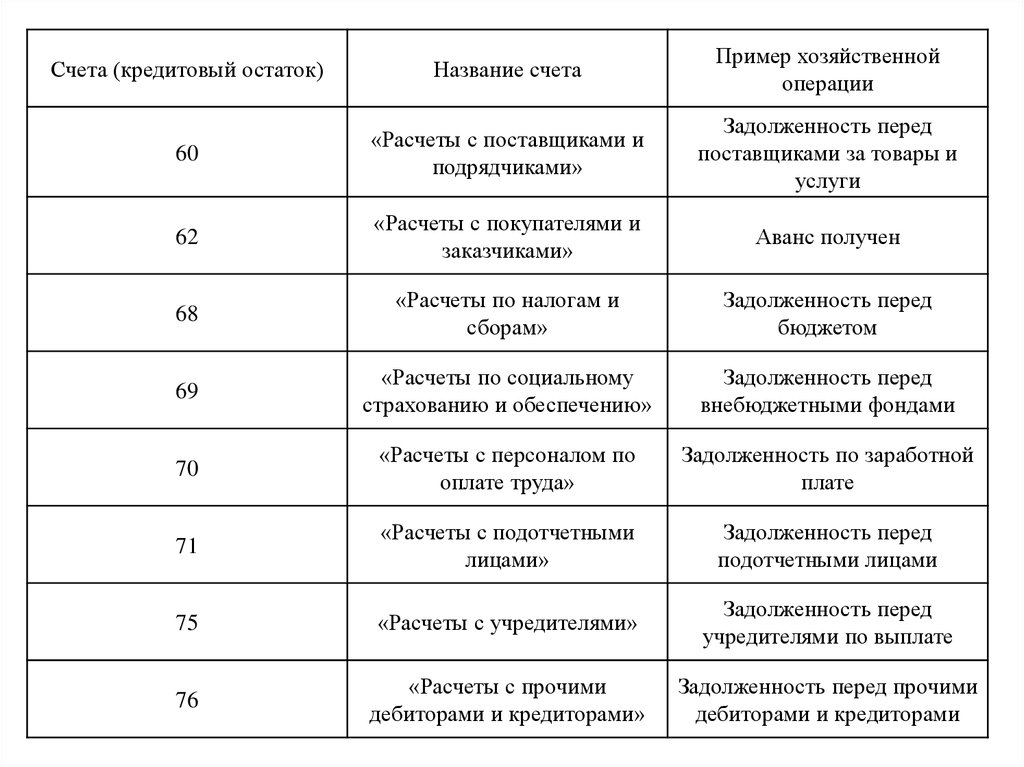

Счета (кредитовый остаток)Название счета

Пример хозяйственной

операции

60

«Расчеты с поставщиками и

подрядчиками»

Задолженность перед

поставщиками за товары и

услуги

62

«Расчеты с покупателями и

заказчиками»

Аванс получен

68

«Расчеты по налогам и

сборам»

Задолженность перед

бюджетом

69

«Расчеты по социальному

страхованию и обеспечению»

Задолженность перед

внебюджетными фондами

70

«Расчеты с персоналом по

оплате труда»

Задолженность по заработной

плате

71

«Расчеты с подотчетными

лицами»

Задолженность перед

подотчетными лицами

75

«Расчеты с учредителями»

Задолженность перед

учредителями по выплате

76

«Расчеты с прочими

дебиторами и кредиторами»

Задолженность перед прочими

дебиторами и кредиторами

7. Синтетический и аналитический учёт.Основные корреспонденции счетов.

Содержаниехозяйственной

операции

Дебет счета

Кредит счётам

Приобретены товары

41

60

Перечислен аванс

поставщику

60

51

Выдан аванс

работникам

70

50

Выдано под отчёт на

командировочные

расходы

71

50

Начислена ЗП

работникам основного

производства

20

70

8. Существует несколько форм, в которых осуществляются безналичные расчеты:

• расчеты с помощью платежных поручений• расчеты посредством аккредитива;

• расчеты посредством инкассовых поручений или

инкассо;

• расчеты через чековые книжки;

• расчеты с использованием пластиковых карточек;

• расчеты в виде перевода электронных денег.