")

")

")

")

")

informatics

informaticsSimilar presentations:

")

Обобщенная линейная модель множественной регрессии с гетероскедастичными остатками. Лекция 8

1.

Обобщенная линейная модельмножественной регрессии с

гетероскедастичными остатками

2.

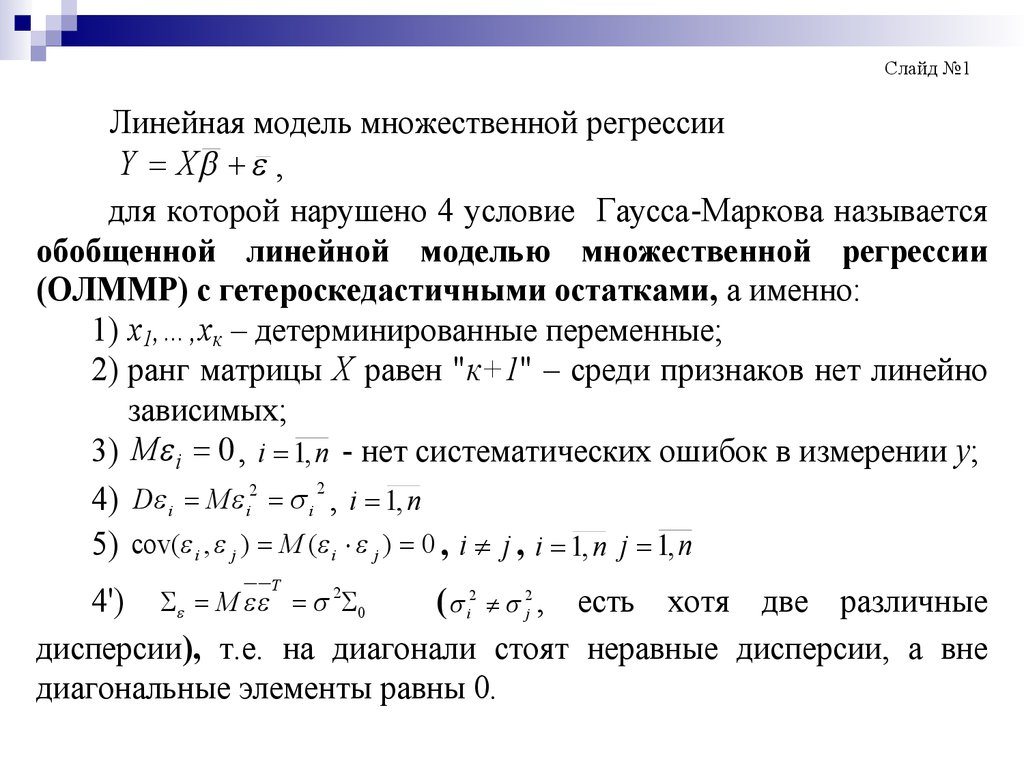

Слайд №1Линейная модель множественной регрессии

Y X ,

для которой нарушено 4 условие Гаусса-Маркова называется

обобщенной линейной моделью множественной регрессии

(ОЛММР) с гетероскедастичными остатками, а именно:

1) х1,…,хк – детерминированные переменные;

2) ранг матрицы Х равен "к+1" – среди признаков нет линейно

зависимых;

3) M i 0 , i 1, n - нет систематических ошибок в измерении у;

4) D i M i2 i 2 , i 1, n

5) cov( i , j ) M ( i j ) 0 , i j , i 1, n j 1, n

T

4') M 2 0

( i2 2j , есть хотя две различные

дисперсии), т.е. на диагонали стоят неравные дисперсии, а вне

диагональные элементы равны 0.

3.

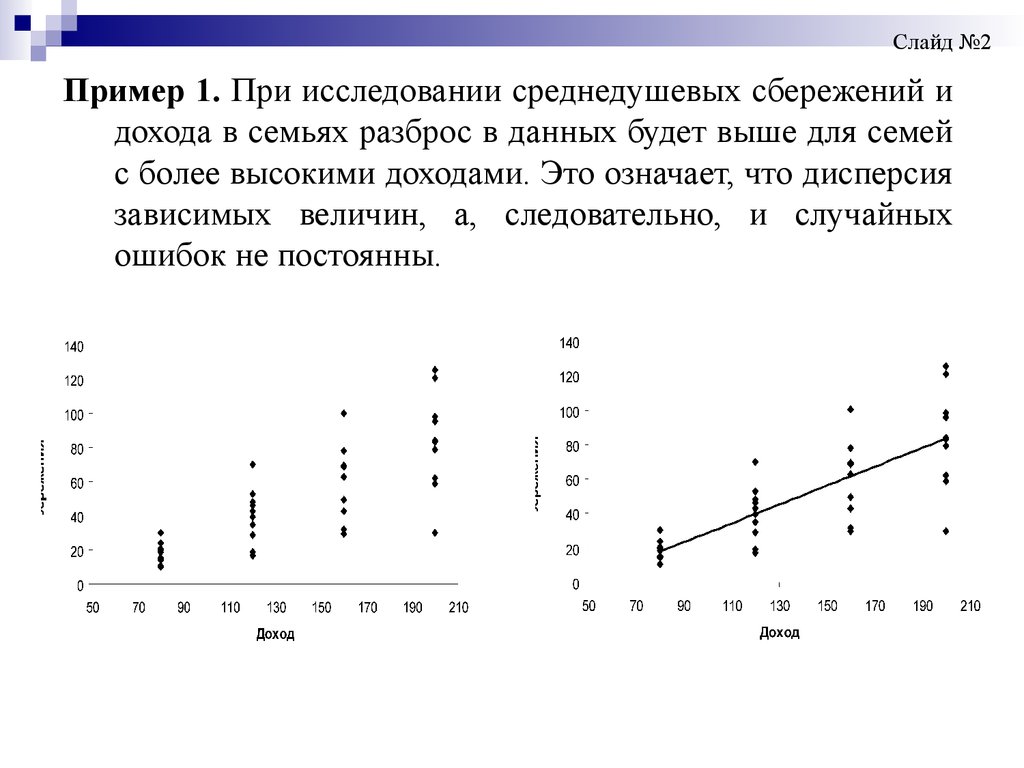

Слайд №2Пример 1. При исследовании среднедушевых сбережений и

дохода в семьях разброс в данных будет выше для семей

с более высокими доходами. Это означает, что дисперсия

зависимых величин, а, следовательно, и случайных

ошибок не постоянны.

4.

Слайд №3Пример 2. При изучении влияния ВВП на затраты на образование по

статистическим данным странам мира разброс значений относительно

функции регрессии выше у стран с более высокими значениями ВВП

5. Тесты для проверки гетероскедастичности Тест ранговой корреляции Спирмена

Слайд №4Тесты для проверки гетероскедастичности

Тест ранговой корреляции Спирмена

1. Вычисляется коэффициент ранговой

корреляции Спирмена

где di — разность между рангами значений хi и ei

6.

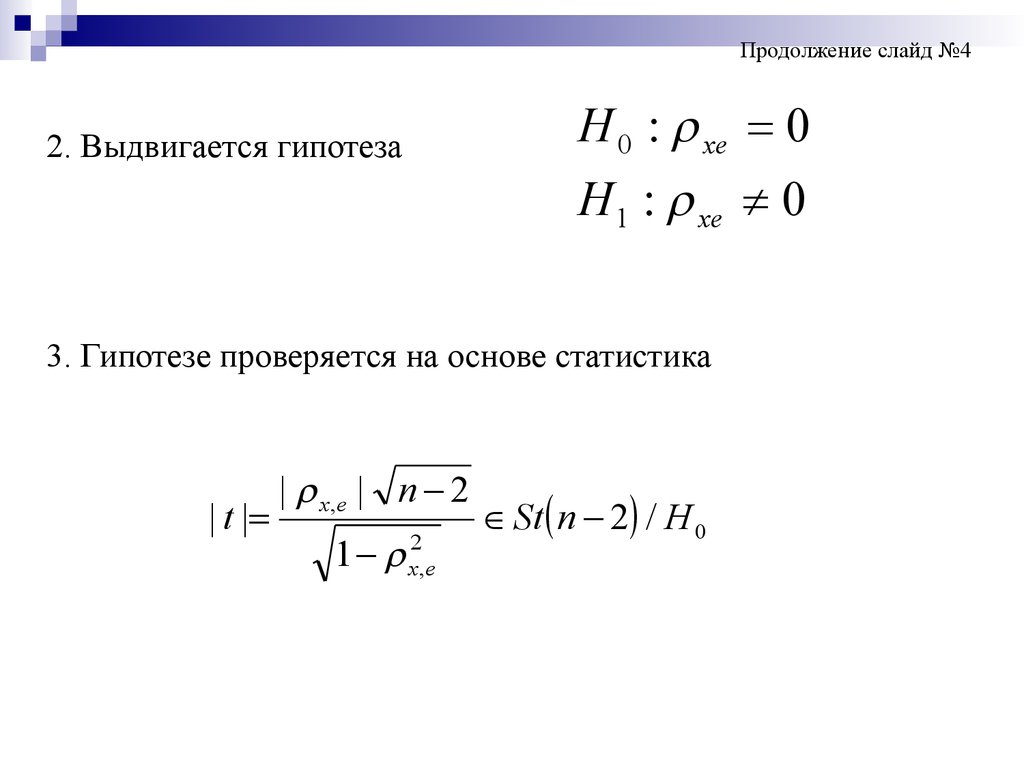

Продолжение слайд №42. Выдвигается гипотеза

H 0 : xe 0

H 1 : xe 0

3. Гипотезе проверяется на основе статистика

| t |

| x ,e | n 2

1 x ,e

St n 2 / H 0

7.

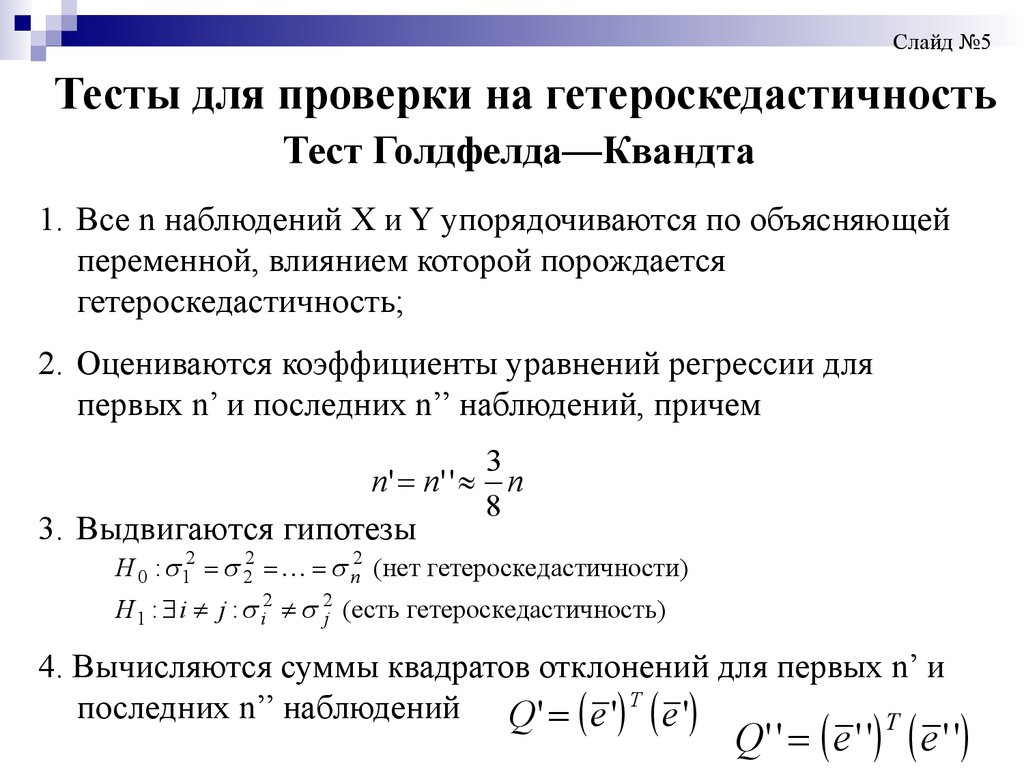

Слайд №5Тесты для проверки на гетероскедастичность

Тест Голдфелда—Квандта

1. Все n наблюдений X и Y упорядочиваются по объясняющей

переменной, влиянием которой порождается

гетероскедастичность;

2. Оцениваются коэффициенты уравнений регрессии для

первых n’ и последних n’’ наблюдений, причем

3

n' n' ' n

8

3. Выдвигаются гипотезы

H 0 : 12 22 n2 (нет гетероскедастичности)

H1 : i j : i2 2j (есть гетероскедастичность)

4. Вычисляются суммы квадратов отклонений для первых n’ и

последних n’’ наблюдений Q ' e ' T e '

T

Q ' ' e ' ' e ' '

8.

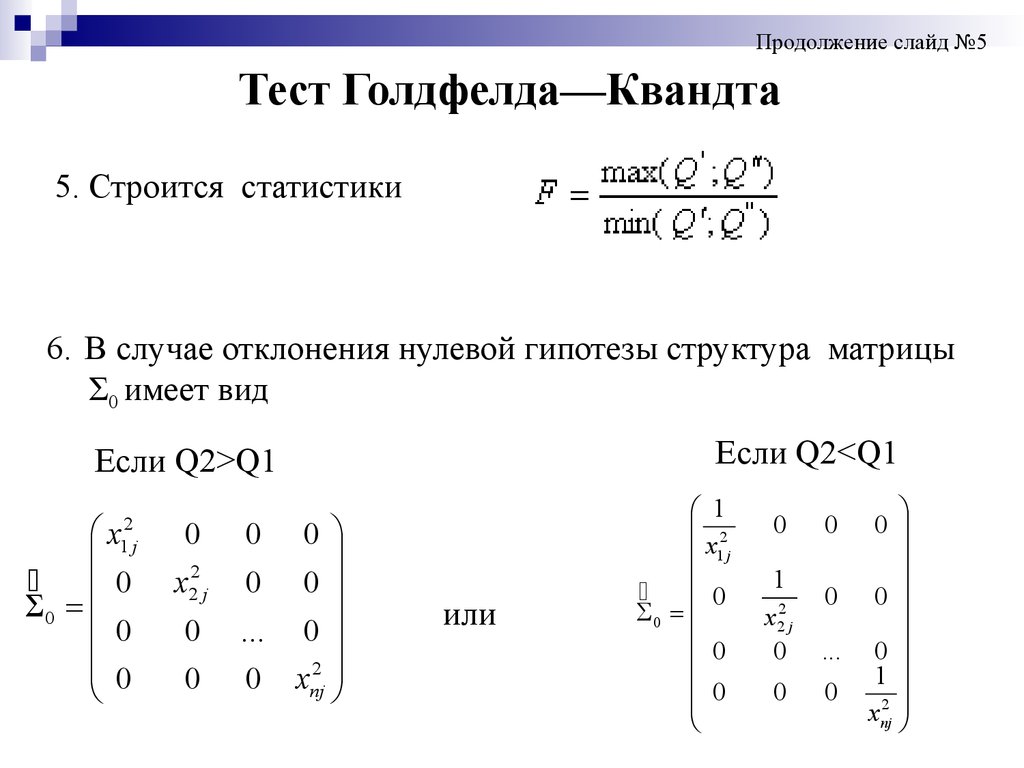

Продолжение слайд №5Тест Голдфелда—Квандта

5. Строится статистики

6. В случае отклонения нулевой гипотезы структура матрицы

Σ0 имеет вид

Если Q2<Q1

Если Q2>Q1

x

0

0

0

0

2

1j

0

x22 j

0

0

0

0 0

... 0

0 xnj2

0

или

1

2

x1 j

0

0

0

0

0

0

1

x22 j

0

...

0

0

0

0

0

0

1

xnj2

9.

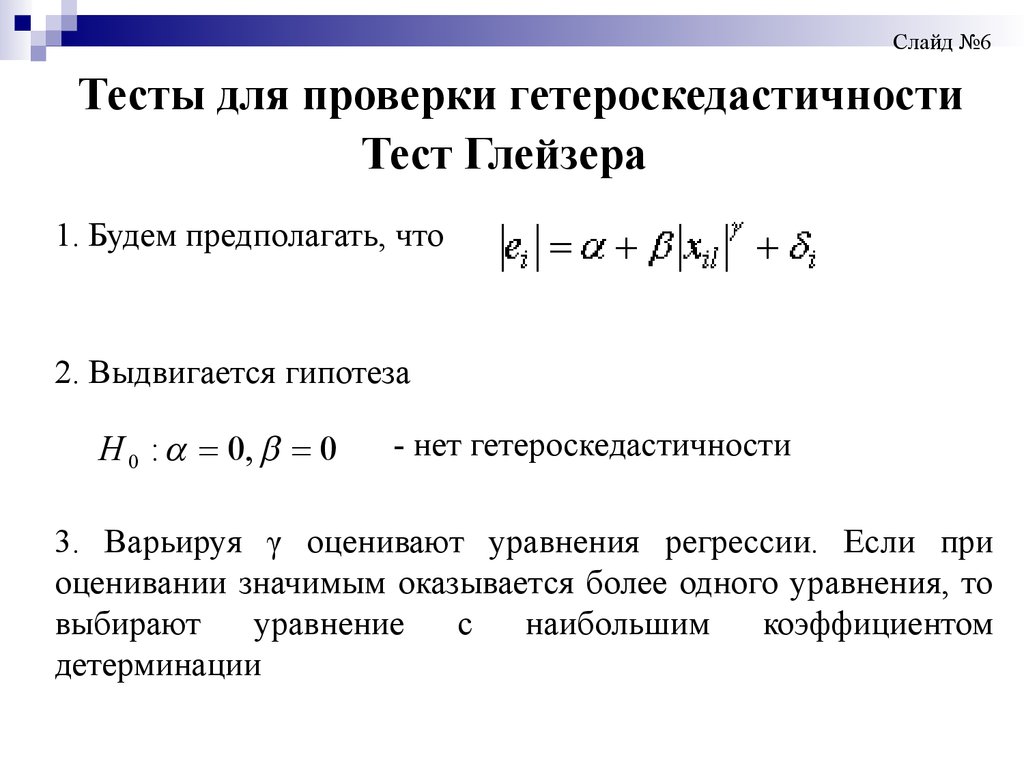

Слайд №6Тесты для проверки гетероскедастичности

Тест Глейзера

1. Будем предполагать, что

2. Выдвигается гипотеза

H 0 :

- нет гетероскедастичности

3. Варьируя γ оценивают уравнения регрессии. Если при

оценивании значимым оказывается более одного уравнения, то

выбирают

уравнение

с

наибольшим

коэффициентом

детерминации

10.

Продолжение слайда №6Тест Глейзера

4. В случае отклонения нулевой гипотезы структура матрицы

Σ0 имеет вид

( x1 j ) 2

0

0

0

0

0

0

0

2

( x2 j ) 0

0

0

...

0

0

0 ( xnj ) 2

11. Тесты для проверки гетероскедастичности Тест Парка (идея)

Слайд №7Тесты для проверки гетероскедастичности

Тест Парка (идея)

12. Тест Парка (алгоритм)

Продолжение слайда №7Тест Парка (алгоритм)

13. Тест Бройша-Пагана-Годфри (идея)

Слайд №8Тест Бройша-Пагана-Годфри (идея)

14. Тест Бройша-Пагана-Годфри (алгоритм)

Продолжение слайд №8Тест Бройша-Пагана-Годфри

(алгоритм)

15. Общий тест гетероскедастичности Уайта (алгоритм)

Слайд №9Общий тест гетероскедастичности Уайта

(алгоритм)

16.

Слайд №101. Стандартные ошибки в форме Уайта.

Предположим, что матрица ковариаций регрессионных остатков –

диагональная. Тогда поскольку b MHK (X T X) 1 X T , то

1

ˆ b M ( X T X ) 1 X T T X ( X T X ) 1 ( X T X ) 1 X T ˆ X ( X T X ) 1 n( X T X ) 1 ( X T X )( X T X ) 1

n

Рассмотрим матрицу

через

X (1 k ) T

S

X X .

T

Имеем ( X

T

n

X )ij= x si s2 x sj2 .

Обозначим

s 1

векторы-строки Х. Тогда

n

X X = s2 x s x Ts .

T

Уайт

s 1

показал, что

ˆ b n( X T X ) 1 ( 1 e s2 x s x sT )( X T X ) 1

n

является состоятельной оценкой

ковариационной матрицы коэффициентов регрессии. Стандартные

ошибки, рассчитанные по данной формуле называются

стандартными ошибками в форме Уайта.

17.

Слайд №112. Стандартные ошибки в форме Невье-Веста.

Для более сложного случая, когда в ковариационной матрице

регрессионных остатков неизвестные элементы стоят не только на

главной диагонали, но и на соседних диагоналях, отстоящих от

главной не более, чем на L (т.е. ij 0, i j L . Невье и Вест показали,

что оценка

L

n

ˆ b n( X T X ) 1 ( 1 es2 x s x sT 1 j et et j ( xt x T t j xt j xt )( X T X ) 1

n

n j 1 t j 1

явяляется

состоятельной оценкой ковариационной матрицы коэффициентов

регрессии.

Существует несколько способов выбора весовых коэффициентов

j :

- наиболее простым j =1. Однако при таком выборе матрица

может оказаться неположительно-определенной.

- j =1- j (Бартлетт).

L 1

3

-

j =

L 1

j 2

j

1 6(

) 6

,1 j

L 1

2

L 1

j 2 L 1

2(1

) ,

j L

L 1

2

(Парзен).