, при")

finance

financeSimilar presentations:

")

Международные стандарты и нормативы регулирования аудиторской деятельности

1. Международные стандарты и нормативы регулирования аудиторской деятельности

2.

Международные стандарты аудита (МСА) подготовлены в целяхунификации подходов к аудиту в международном масштабе и

повышения уровня профессионализма в тех странах, где уровень

аудита ниже общемирового. Разработкой профессиональных

требований к аудиту на международном уровне занимается

Международная федерация бухгалтеров (МФБ) (International

Federation of Accountants - IFAC), созданная в 1977 г.

Международные стандарты (нормативы) аудита— это

унифицированные регулирующие правила, в соответствии с

которыми следует организовывать и осуществлять независимый

сбор аудиторских доказательств для подтверждения достоверности

финансовой (бухгалтерской) отчетности, составленной клиентами

аудита в соответствии с международными стандартами

финансовой отчетности, а также формулировать

профессиональное аудиторское суждение относительно степени

достоверности этой отчетности.

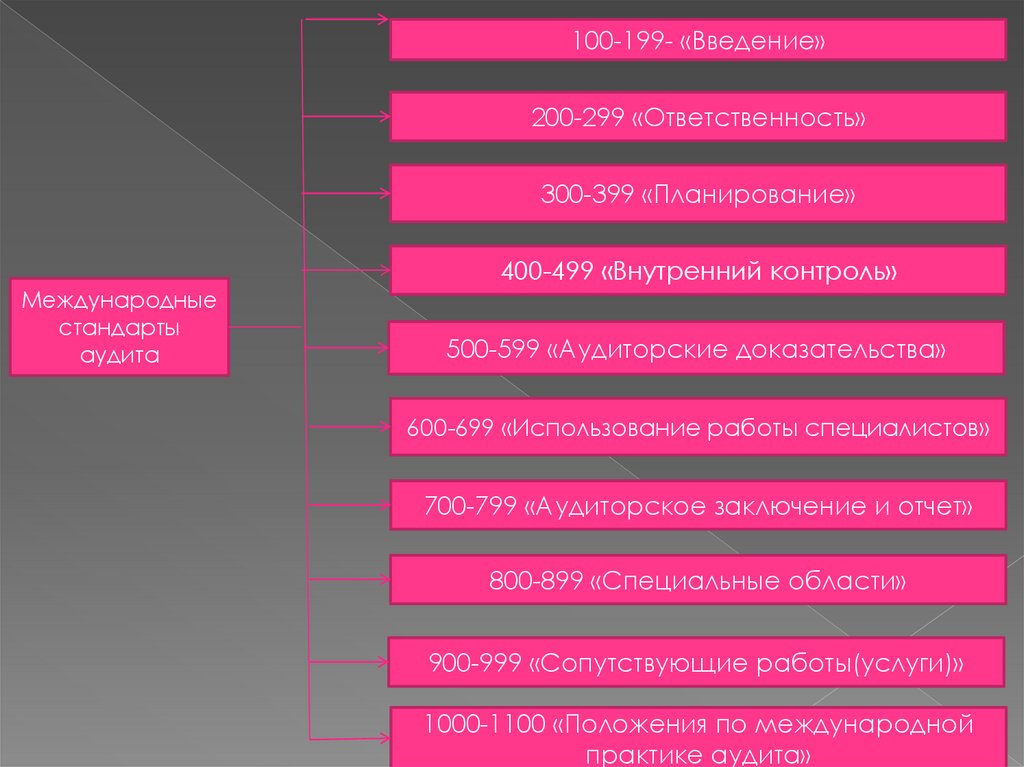

3. Международные стандарты аудита имеют кодовую нумерацию. На каждый объект стандартизации выделено 100 номеров (позиций), при

4.

100-199- «Введение»200-299 «Ответственность»

300-399 «Планирование»

Международные

стандарты

аудита

400-499 «Внутренний контроль»

500-599 «Аудиторские доказательства»

600-699 «Использование работы специалистов»

700-799 «Аудиторское заключение и отчет»

800-899 «Специальные области»

900-999 «Сопутствующие работы(услуги)»

1000-1100 «Положения по международной

практике аудита»

5.

Национальным стандартом Российской Федерации являются правила(стандарты) аудиторской деятельности — нормативные документы,

регламентирующие единые требования к осуществлению и оформлению

аудита и сопутствующих ему услуг, а также к оценке качества аудита,

порядку подготовки аудиторов и оценке их квалификации. Они становятся

основанием в суде для доказательства качества проведения аудита и

определения степени ответственности аудитора.

Федеральные стандарты аудиторской деятельности:

• определяют требования к порядку осуществления аудиторской

деятельности, а также регулируют иные вопросы, предусмотренные

настоящим ФЗ № 307-ФЗ;

• разрабатываются в соответствии с международными стандартами

аудита;

• являются обязательными для аудиторских организаций, аудиторов, а также

саморегулируемых организаций аудиторов и их работников.

Стандарты являются подзаконными нормативными правовыми актами,

содержащими императивные нормы, обязательные для аудиторских

организаций, индивидуальных аудиторов. Стандарты аудиторской

деятельности содержат нормы, регулирующие как частные отношения

аудиторов, аудиторских организаций с аудируемыми лицами, так и

публичные отношения профессиональных субъектов аудиторской

деятельности с государством и обществом в целом.

6.

Все федеральные стандарты аудиторской деятельности могут бытьподразделены на три основные группы:

1) общие стандарты аудита, которые представляют собой свод

профессиональных требований относительно квалификации аудитора,

независимости точки зрения аудитора по всем вопросам, касающимся

выполняемой работы, и др.;

2) стандарты проведения аудиторской проверки, которые раскрывают

положения о необходимости планирования работы аудитора, изучения и

оценки систем бухгалтерского учета, внутренне го контроля и получения

доказательных материалов и т.д.;

3) стандарты составления отчета, которые предусматривают указание на то,

какая именно бухгалтерская отчетность проверяется в ходе аудита, была ли

она составлена в соответствии с общепринятыми правилами, а также

разграничение функций аудитора и администрации аудируемого лица.

Стандарт, так же как и другие нормативные документы, должен содержать

такие непременные реквизиты, как: номер стандарта, дата ввода в

действие, цель разработки, сфера применения стандарта, анализ

проблемы, возможные процедуры решения проблемы. Структура

документа для оформления стандарта следующая: титульный лист,

содержание, собственно текст стандарта, приложения к документ

7.

Структура построения и разделы стандартов аудита. Стандартыаудиторской деятельности в основном имеют единую структуру построения

и содержат следующие разделы:

1) общие принципы стандарта:

- цель и необходимость разработки данного стандарта,

- объект стандартизации,

- сфера применения стандарта;

- взаимосвязь с другими стандартами;

2) основные понятия и определения (если это необходимо), используемые в

стандарте - охватывает новые термины и их характеристику;

3) сущность стандарта - формулируется проблема, требующая описания,

проводится ее анализ и приводятся методы решения;

4) практические приложения - включают в себя различные схемы, таблицы,

образцы документов и др.