finance

finance law

lawSimilar presentations:

")

Организация и нормативное регулирование аудиторской деятельности в России

1.

Организация и нормативное регулированиеаудиторской деятельности в России

1. Сущность и понятие аудита

2. Система нормативного регулирования

аудиторской деятельности

3. Аттестация аудиторов в России

4. Контроль качества работы аудиторских

организаций и индивидуальных аудиторов

1

2.

Что вы узнаете сегодня:1. Что такое аудит?

2. Кто регулирует аудиторскую деятельность в

России?

3. Как стать профессиональным аудитором?

4. Какие перспективы развития профессии

«аудитор»?

2

3.

1. Сущность и понятие аудита3

4.

• Аудиторская деятельность (аудит) –предпринимательская деятельность по

проведению аудита и оказанию

сопутствующих услуг. Это означает, что все аудиторские

фирмы создаются с целью получения прибыли (в соответствии с ГК),

как и любые другие предпринимательские структуры.

• Аудит (аудиторская проверка) – независимая

проверка финансовой (бухгалтерской)

отчетности организаций. Независимость аудиторов и

аудиторских фирм при проведении проверки – это ключевой принцип

проведения аудита (закон содержит достаточно детальную

расшифровку данного понятия).

4

5.

Аудитором является физическое лицо, имеющееквалификационный аттестат аудитора.

При этом необходимо:

• наличие безупречной деловой репутации, подтвержденной

рекомендациями не менее трех аудиторов,

• и отсутствие судимости.

5

6.

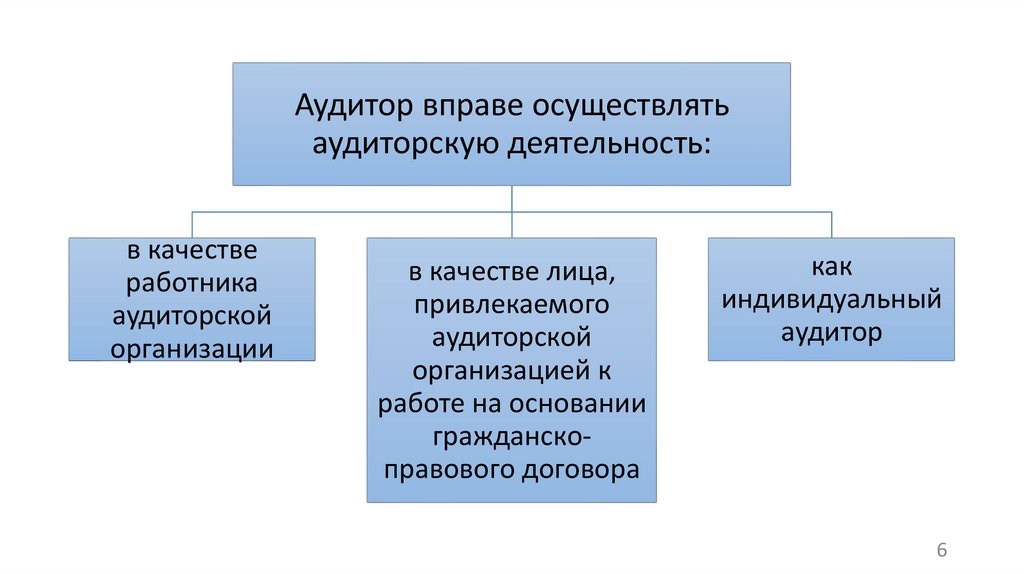

Аудитор вправе осуществлятьаудиторскую деятельность:

в качестве

работника

аудиторской

организации

в качестве лица,

привлекаемого

аудиторской

организацией к

работе на основании

гражданскоправового договора

как

индивидуальный

аудитор

6

7.

Аудиторская организация – коммерческаяорганизация, осуществляющая

аудиторские проверки и оказывающая

сопутствующие аудиту услуги.

Аудиторским организациям и индивидуальным аудиторам

запрещается заниматься какой-либо иной

предпринимательской деятельностью, кроме проведения

аудита и оказания сопутствующих ему услуг.

• С 1 июля 2022 г. в штате аудиторской организации должно

быть не менее 3 аудиторов, являющихся работниками по

7

основному месту работы.

8.

Цель аудита - выражение мнения о достоверностифинансовой (бухгалтерской) отчетности

аудируемых лиц и соответствии порядка ведения

бухгалтерского учета законодательству РФ.

Достоверность - степень точности данных

финансовой (бухгалтерской) отчетности, которая

позволяет пользователю этой отчетности на

основании ее данных делать правильные выводы о

результатах хозяйственной деятельности,

финансовом и имущественном положении

аудируемых лиц и принимать базирующиеся на этих

выводах обоснованные решения.

8

9.

Что такое аудит?А) Предпринимательская деятельность

Б) Независимая проверка

В) Форма финансового контроля

9

10.

2. Система нормативного регулированияаудиторской деятельности в России

10

11.

Функции государственного регулированияаудиторской деятельности в России осуществляет

Департамент регулирования бухгалтерского

учета, финансовой отчетности, аудиторской

деятельности Минфина России

https://minfin.gov.ru/ru/ministry/structure/departments/?id_4=10departament_regulirovaniya_bukhgalterskogo_uchyota_finansovoi_

otchyotnosti_i_auditorskoi_deyatelnosti

11

12.

• осуществляет выработку государственной политики инормативно-правовое регулирование в сфере бухгалтерского

учета и финансовой отчетности, а также аудиторской

деятельности.

• координирует деятельность федеральных органов

исполнительной власти в сфере аудиторской деятельности,

проводит анализ состояния рынка аудиторских услуг в Российской

Федерации

• осуществляет государственный контроль (надзор) за

деятельностью саморегулируемой организации аудиторов.

12

13.

Профессиональное регулирование аудитаосуществляется саморегулируемой организацией

аудиторов

https://sroaas.ru/

• Деятельность САМРО регламентируется ФЗ «Об аудиторской

деятельности» (ст. 18) и Федеральным законом от 1 декабря 2007

г. № 315-ФЗ «О саморегулируемых организациях».

Аудиторская ассоциация «Содружество»

13

14.

1415.

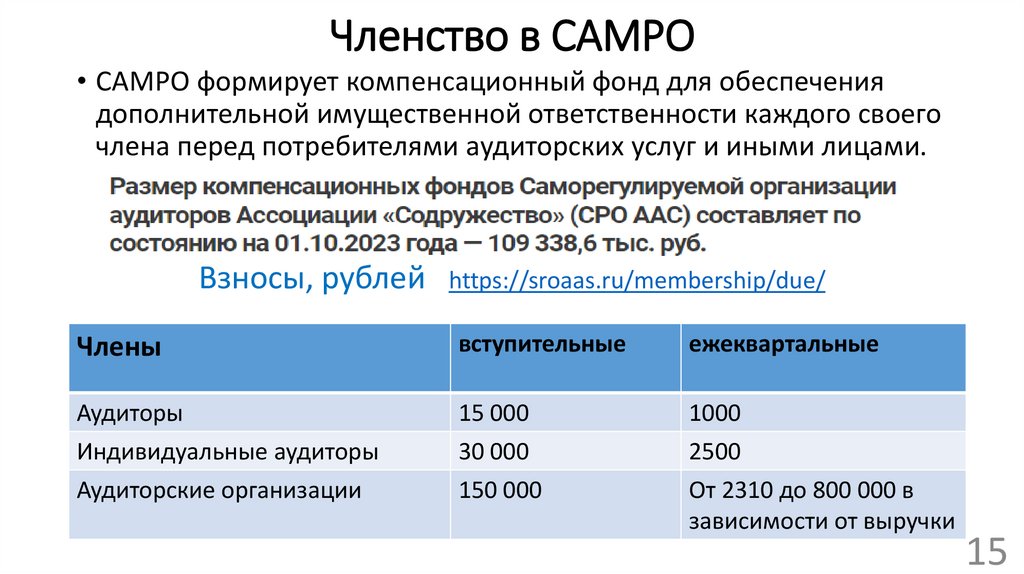

Членство в САМРО• САМРО формирует компенсационный фонд для обеспечения

дополнительной имущественной ответственности каждого своего

члена перед потребителями аудиторских услуг и иными лицами.

Взносы, рублей https://sroaas.ru/membership/due/

Члены

вступительные

ежеквартальные

Аудиторы

Индивидуальные аудиторы

Аудиторские организации

15 000

30 000

150 000

1000

2500

От 2310 до 800 000 в

зависимости от выручки

15

16.

В России действует следующая системарегулирования аудиторской деятельности:

1) Закон об аудиторской деятельности от 30.12.2008 N 307-ФЗ

https://www.consultant.ru/document/cons_doc_LAW_83311/

2) другие федеральные законы и иные нормативные правовые

акты по проведению аудита, изданные в соответствии с

Законом аудиторской деятельности и не противоречащие ему;

16

17.

Система регулирования аудиторской деятельности:3) Международные стандарты аудита

https://minfin.gov.ru/ru/perfomance/audit/

17

18.

Система регулирования аудиторской деятельности:4) Профессиональные стандарты

• https://sroaas.ru/auditor/pravila_i_standarty/standarty-audita/

5) внутрифирменные аудиторские стандарты

Кроме того, аудиторы, аудиторские организации и их работники

обязаны соблюдать Кодекс профессиональной этики аудиторов.

18

19.

Кто регулирует аудиторскую деятельность вРоссии?

1. Департамент регулирования бухгалтерского

учета, финансовой отчетности, аудиторской

деятельности Минфина России

2.

19

20.

3. Аттестация аудиторов в России20

21.

Аттестация на право осуществления аудиторскойдеятельности – проверка квалификации физических

лиц, желающих заниматься аудиторской

деятельностью.

• Аттестация осуществляется в форме

квалификационного экзамена

21

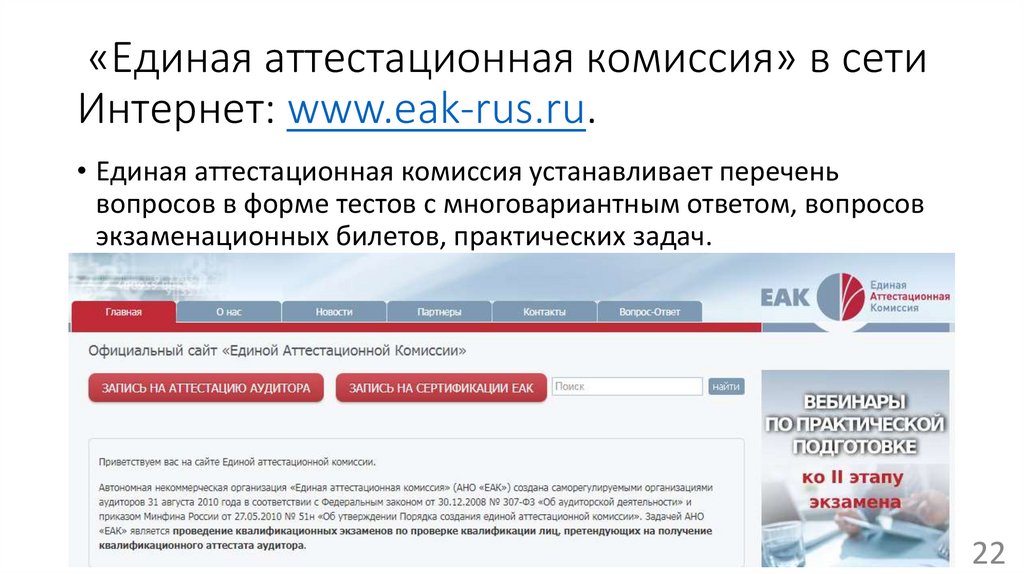

22.

«Единая аттестационная комиссия» в сетиИнтернет: www.eak-rus.ru.

• Единая аттестационная комиссия устанавливает перечень

вопросов в форме тестов с многовариантным ответом, вопросов

экзаменационных билетов, практических задач.

22

23.

Области знаний, из которых устанавливаютсявопросы на экзамене:

• бухгалтерский учет и отчетность (в том числе консолидированная), включая

законодательство Российской Федерации о бухгалтерском учете, стандарты

бухгалтерского учета и бухгалтерской отчетности, международные

стандарты финансовой отчетности, информационные технологии и

компьютерные системы

• аудит, включая законодательство Российской Федерации об аудиторской

деятельности, федеральные стандарты аудиторской деятельности,

профессиональную этику и независимость аудитора, информационные

технологии и компьютерные системы.

Кроме того, перечень вопросов, предлагаемых претендентам на

квалификационном экзамене, устанавливается также из следующих областей

знаний в части, в которой они необходимы для участия в (осуществления)

аудиторской деятельности:

• правовое регулирование хозяйственной деятельности и трудовых

отношений

• налогообложение юридических и физических лиц

• финансы организации: менеджмент и анализ.

23

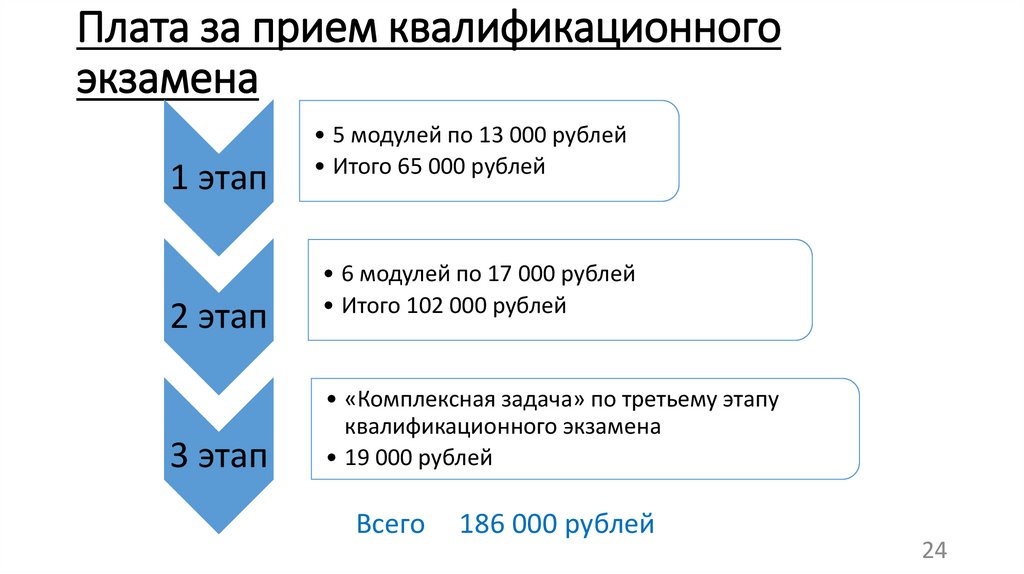

24.

Плата за прием квалификационногоэкзамена

1 этап

2 этап

3 этап

• 5 модулей по 13 000 рублей

• Итого 65 000 рублей

• 6 модулей по 17 000 рублей

• Итого 102 000 рублей

• «Комплексная задача» по третьему этапу

квалификационного экзамена

• 19 000 рублей

Всего

186 000 рублей

24

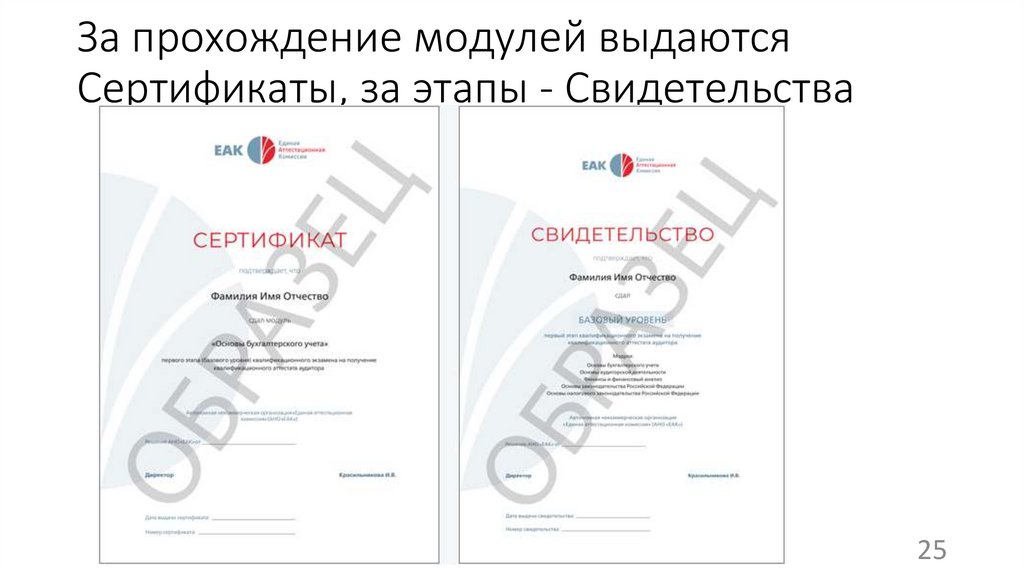

25.

За прохождение модулей выдаютсяСертификаты, за этапы - Свидетельства

25

26.

Квалификационный аттестат аудиторавыдается саморегулируемой организацией

аудиторов (Аудиторская ассоциация «Содружество»)

• Для его получения претендент должен иметь высшее

образование (полученное в ВУЗе, имеющем государственную

аккредитацию)

• и стаж работы, связанной с осуществлением аудиторской

деятельности либо ведением бухгалтерского учета и

составлением бухгалтерской (финансовой) отчетности, не менее

трех лет (при этом, не менее двух лет из последних трех лет

указанного стажа работы должны приходиться на работу в

аудиторской организации),

• и сдать квалификационный экзамен

26

27.

Лицам, успешно сдавшимквалификационный экзамен,

выдается квалификационный

аттестат аудитора.

Квалификационный аттестат

аудитора выдается без

ограничения срока его

действия.

27

28.

Квалификационный аттестат аудиторааннулируется в случаях, если:

• 1) установлен факт получения квалификационного аттестата аудитора с

использованием подложных документов;

• 2) вступил в законную силу приговор суда, предусматривающий

наказание в виде лишения права заниматься аудиторской

деятельностью в течение определенного срока;

• 3) установлен факт несоблюдения требований ст. 9 «Аудиторская тайна»

и ст. 8 «Независимость аудиторов, аудиторских организаций и

индивидуальных аудиторов» Закона об аудиторской деятельности;

• 4) установлен факт систематического нарушения аудитором при

проведении аудита требований, установленных законодательством РФ

или стандартами аудиторской деятельности;

28

29.

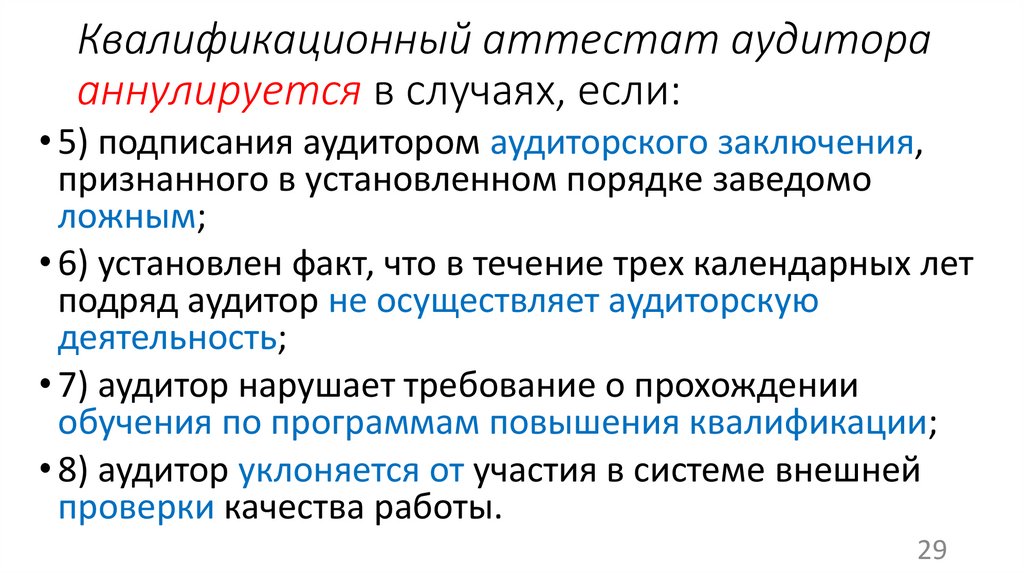

Квалификационный аттестат аудиторааннулируется в случаях, если:

• 5) подписания аудитором аудиторского заключения,

признанного в установленном порядке заведомо

ложным;

• 6) установлен факт, что в течение трех календарных лет

подряд аудитор не осуществляет аудиторскую

деятельность;

• 7) аудитор нарушает требование о прохождении

обучения по программам повышения квалификации;

• 8) аудитор уклоняется от участия в системе внешней

проверки качества работы.

29

30.

Аудитор, получивший квалификационный аттестат,должен стать членом саморегулируемой организации

аудиторов Аудиторской ассоциации «Содружество»

• https://sroaas.ru/membership/introduction/auditors/

Оплатить вступительный взнос,

предоставить список документов

согласно требованиям.

Аудиторская ассоциация

«Содружество» вносит аудитора

в реестр аудиторов

https://sroaas.ru/reestr/auditory/

30

31.

Подтверждениемвключения в реестр

будет Выписка

31

32.

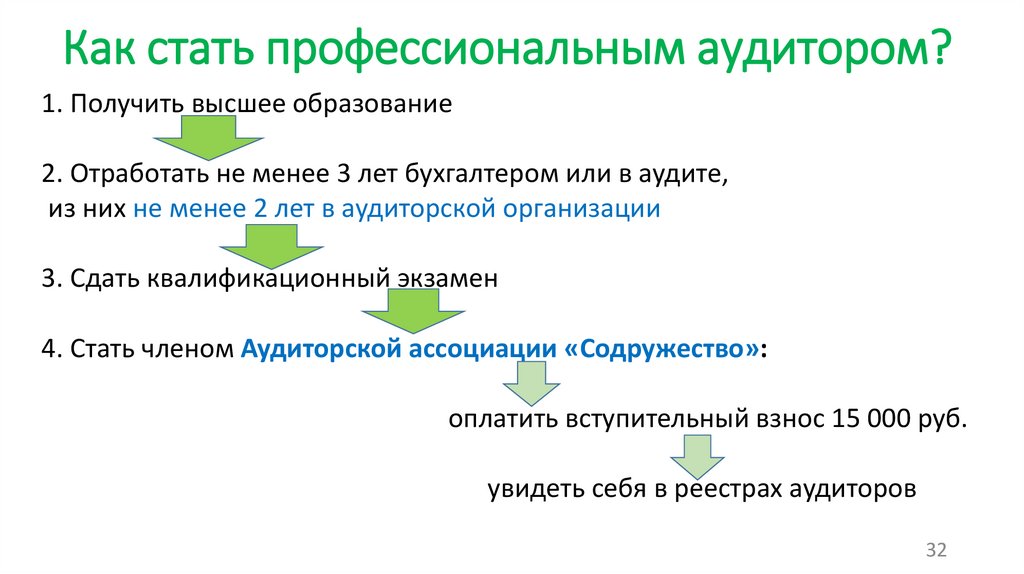

Как стать профессиональным аудитором?1. Получить высшее образование

2. Отработать не менее 3 лет бухгалтером или в аудите,

из них не менее 2 лет в аудиторской организации

3. Сдать квалификационный экзамен

4. Стать членом Аудиторской ассоциации «Содружество»:

оплатить вступительный взнос 15 000 руб.

увидеть себя в реестрах аудиторов

32

33.

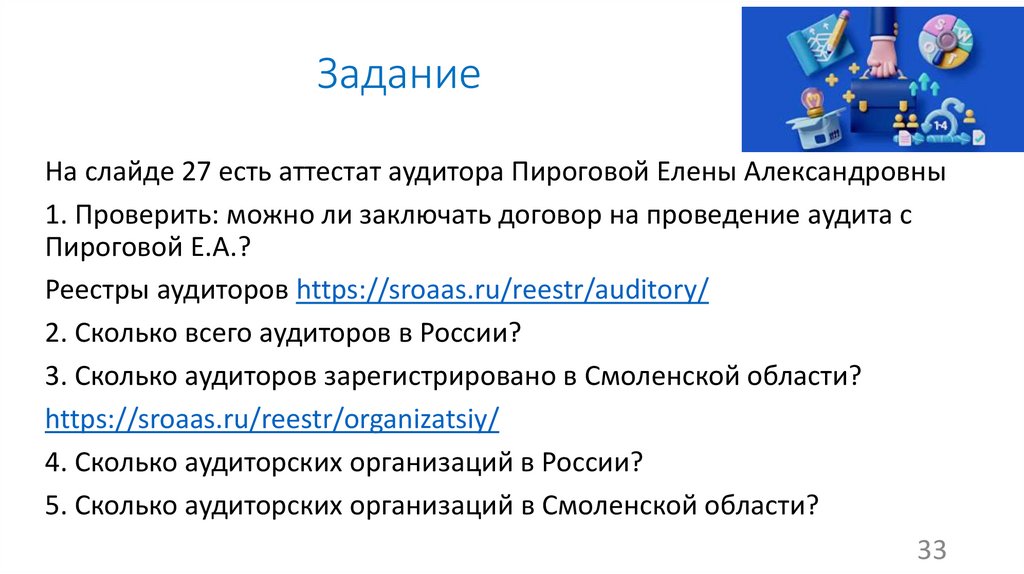

ЗаданиеНа слайде 27 есть аттестат аудитора Пироговой Елены Александровны

1. Проверить: можно ли заключать договор на проведение аудита с

Пироговой Е.А.?

Реестры аудиторов https://sroaas.ru/reestr/auditory/

2. Сколько всего аудиторов в России?

3. Сколько аудиторов зарегистрировано в Смоленской области?

https://sroaas.ru/reestr/organizatsiy/

4. Сколько аудиторских организаций в России?

5. Сколько аудиторских организаций в Смоленской области?

33

34.

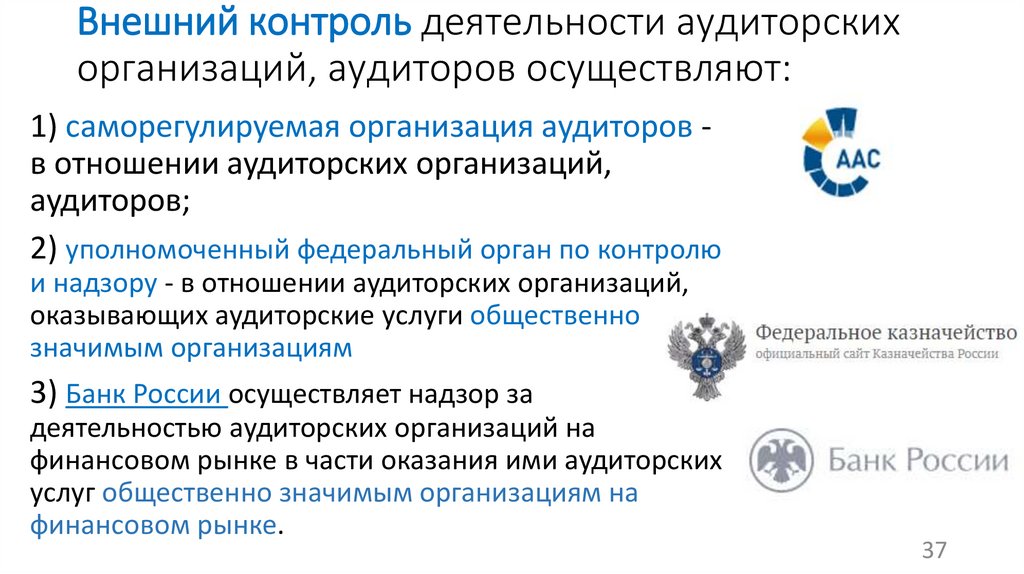

4. Контроль качества работы аудиторскихорганизаций и индивидуальных аудиторов

Контроль качества аудита подразделяется на

внутренний

и

внешний

Ст. 10 ФЗ № 307-ФЗ "Об аудиторской

деятельности"

34

35.

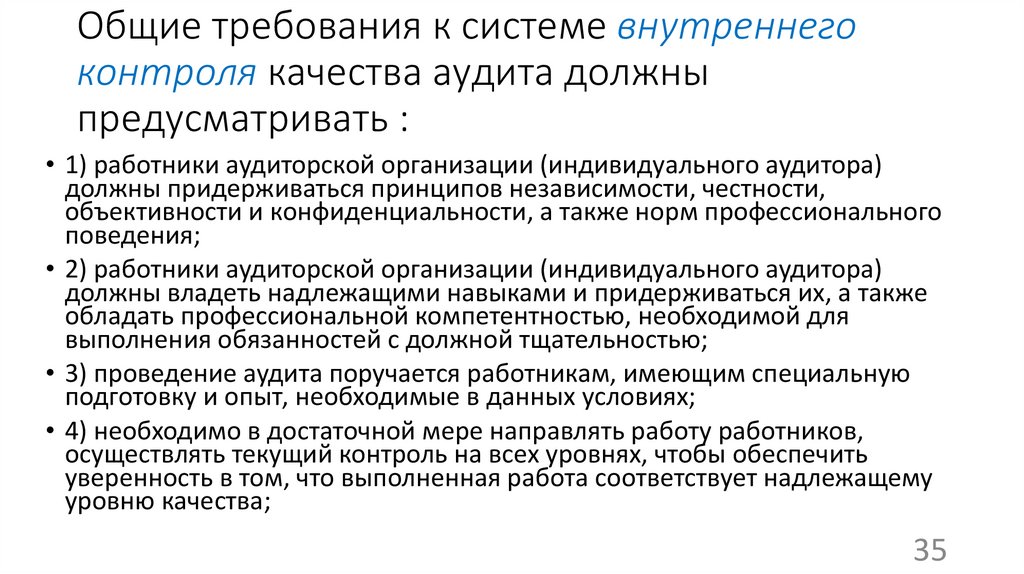

Общие требования к системе внутреннегоконтроля качества аудита должны

предусматривать :

• 1) работники аудиторской организации (индивидуального аудитора)

должны придерживаться принципов независимости, честности,

объективности и конфиденциальности, а также норм профессионального

поведения;

• 2) работники аудиторской организации (индивидуального аудитора)

должны владеть надлежащими навыками и придерживаться их, а также

обладать профессиональной компетентностью, необходимой для

выполнения обязанностей с должной тщательностью;

• 3) проведение аудита поручается работникам, имеющим специальную

подготовку и опыт, необходимые в данных условиях;

• 4) необходимо в достаточной мере направлять работу работников,

осуществлять текущий контроль на всех уровнях, чтобы обеспечить

уверенность в том, что выполненная работа соответствует надлежащему

уровню качества;

35

36.

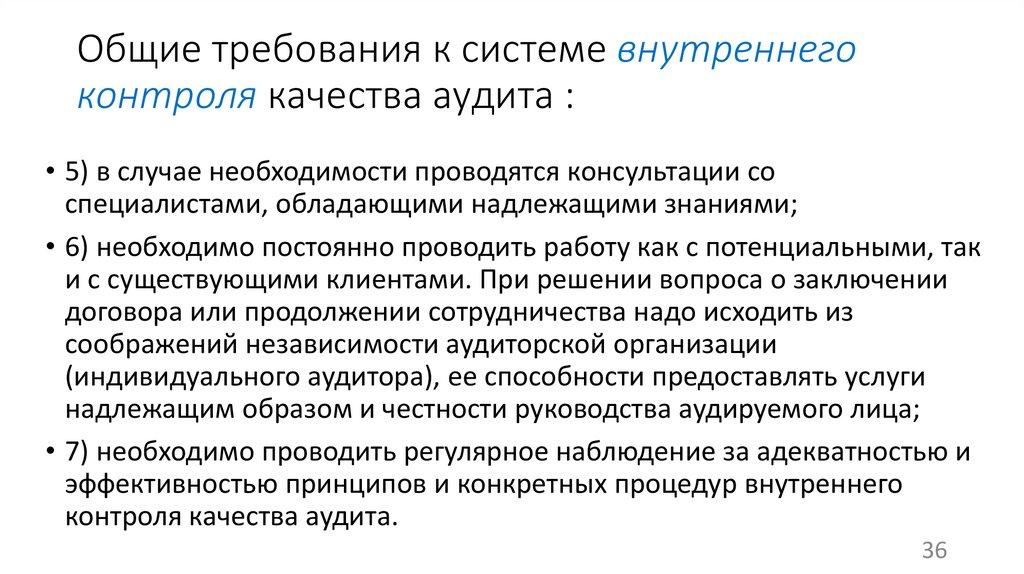

Общие требования к системе внутреннегоконтроля качества аудита :

• 5) в случае необходимости проводятся консультации со

специалистами, обладающими надлежащими знаниями;

• 6) необходимо постоянно проводить работу как с потенциальными, так

и с существующими клиентами. При решении вопроса о заключении

договора или продолжении сотрудничества надо исходить из

соображений независимости аудиторской организации

(индивидуального аудитора), ее способности предоставлять услуги

надлежащим образом и честности руководства аудируемого лица;

• 7) необходимо проводить регулярное наблюдение за адекватностью и

эффективностью принципов и конкретных процедур внутреннего

контроля качества аудита.

36

37.

Внешний контроль деятельности аудиторскихорганизаций, аудиторов осуществляют:

1) саморегулируемая организация аудиторов в отношении аудиторских организаций,

аудиторов;

2) уполномоченный федеральный орган по контролю

и надзору - в отношении аудиторских организаций,

оказывающих аудиторские услуги общественно

значимым организациям

3) Банк России осуществляет надзор за

деятельностью аудиторских организаций на

финансовом рынке в части оказания ими аудиторских

услуг общественно значимым организациям на

финансовом рынке.

37

38.

3839.

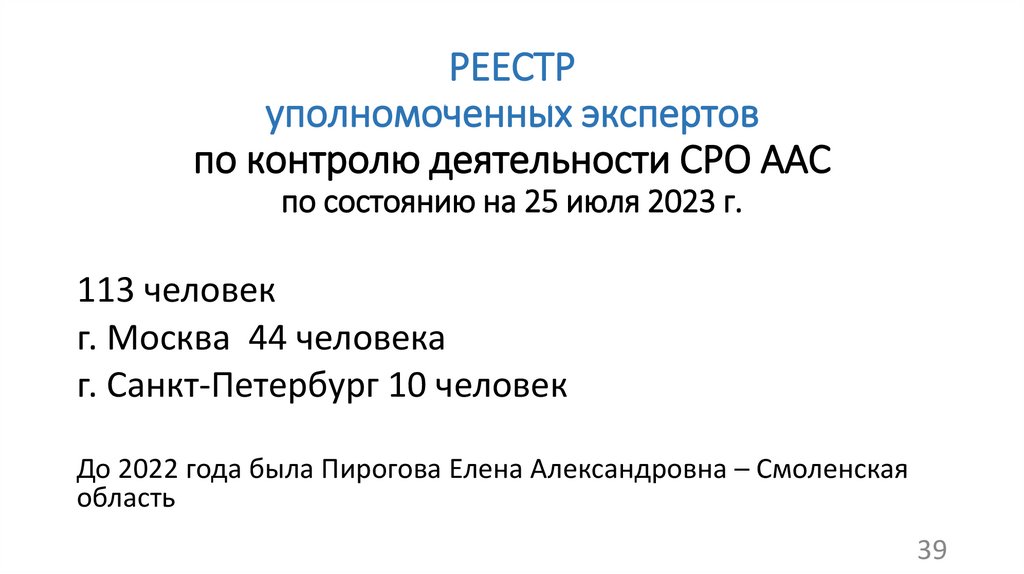

РЕЕСТРуполномоченных экспертов

по контролю деятельности СРО ААС

по состоянию на 25 июля 2023 г.

113 человек

г. Москва 44 человека

г. Санкт-Петербург 10 человек

До 2022 года была Пирогова Елена Александровна – Смоленская

область

39

40.

ПЛАН (выписка)внешнего контроля деятельности

аудиторских организаций, индивидуальных

аудиторов – членов СРО ААС на 2023 год

40

41.

Факторы стоимостиосуществления внешнего контроля качества

Количество

Аудиторских

заключений

Выручка за

проверяемый

год

Количество

аудиторов

Стоимость

внешнего

контроля

качества

Наличие ОЗО

41

42.

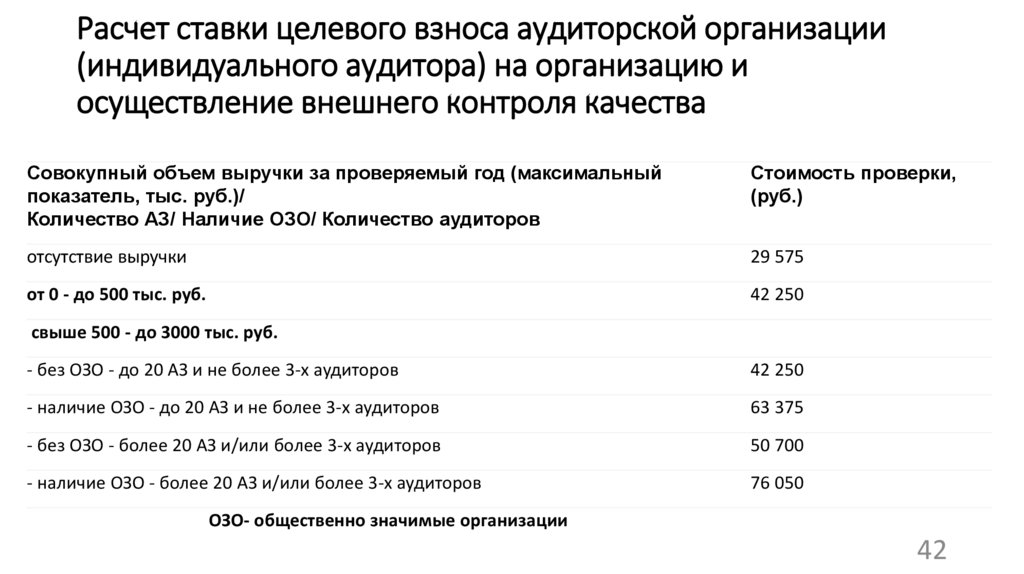

Расчет ставки целевого взноса аудиторской организации(индивидуального аудитора) на организацию и

осуществление внешнего контроля качества

Совокупный объем выручки за проверяемый год (максимальный

показатель, тыс. руб.)/

Количество АЗ/ Наличие ОЗО/ Количество аудиторов

Стоимость проверки,

(руб.)

отсутствие выручки

29 575

от 0 - до 500 тыс. руб.

42 250

свыше 500 - до 3000 тыс. руб.

- без ОЗО - до 20 АЗ и не более 3-х аудиторов

42 250

- наличие ОЗО - до 20 АЗ и не более 3-х аудиторов

63 375

- без ОЗО - более 20 АЗ и/или более 3-х аудиторов

50 700

- наличие ОЗО - более 20 АЗ и/или более 3-х аудиторов

76 050

ОЗО- общественно значимые организации

42

43.

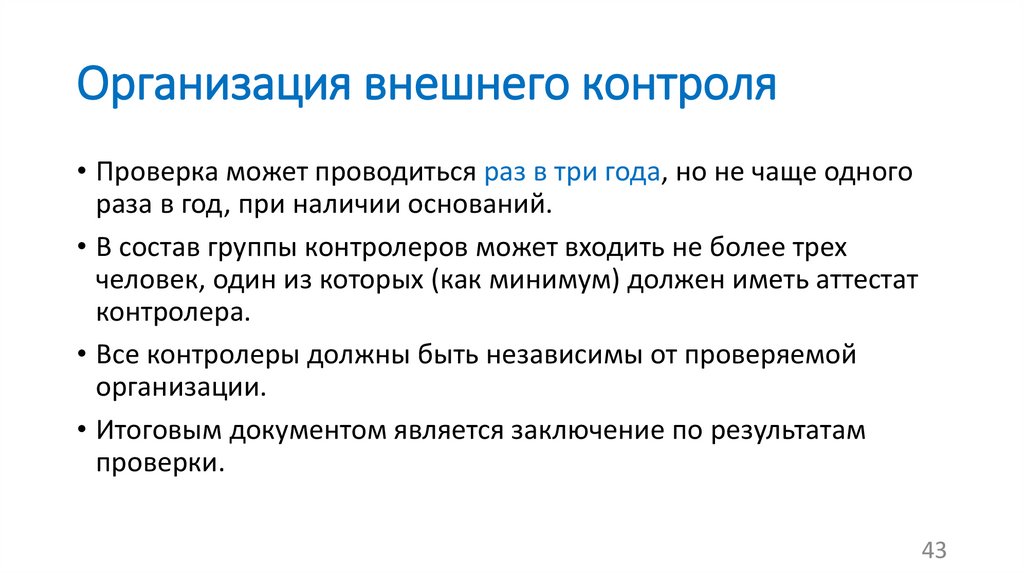

Организация внешнего контроля• Проверка может проводиться раз в три года, но не чаще одного

раза в год, при наличии оснований.

• В состав группы контролеров может входить не более трех

человек, один из которых (как минимум) должен иметь аттестат

контролера.

• Все контролеры должны быть независимы от проверяемой

организации.

• Итоговым документом является заключение по результатам

проверки.

43

44.

Какие перспективы профессии«аудитор»?

• Количество аудиторских фирм более 2200

• Возможности дистанционной работы

44

45.

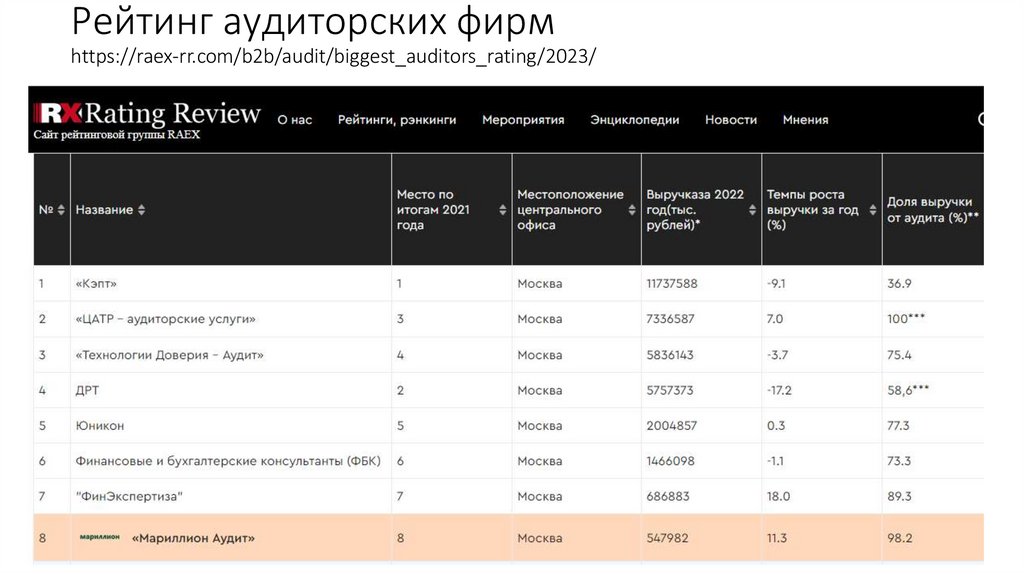

Рейтинг аудиторских фирмhttps://raex-rr.com/b2b/audit/biggest_auditors_rating/2023/

45

46.

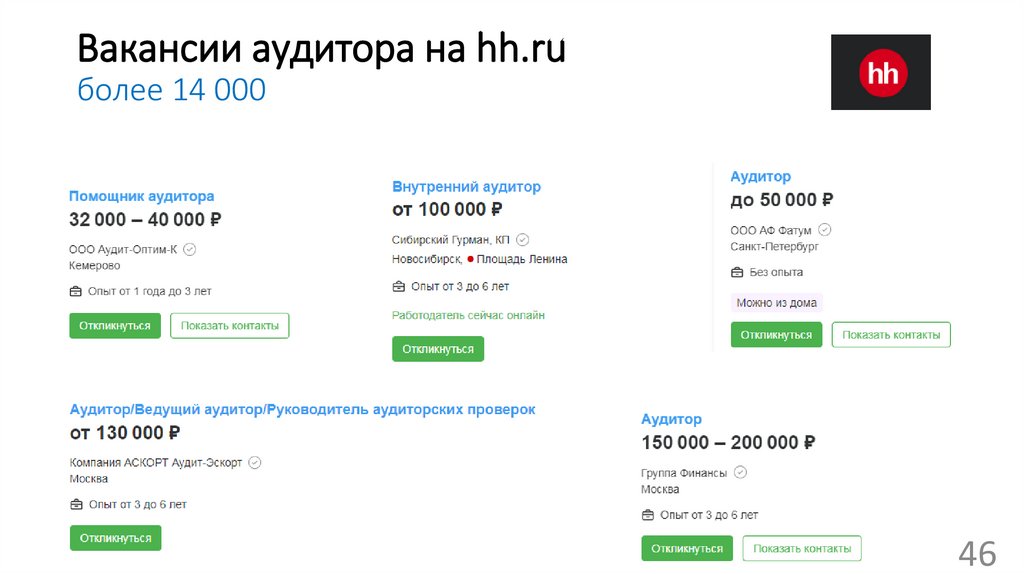

Вакансии аудитора на hh.ruболее 14 000

46

47.

Какие перспективы профессии «аудитор»?47

48.

Литература и источники информации:1) Закон об аудиторской деятельности от 30.12.2008 N 307-ФЗ

https://www.consultant.ru/document/cons_doc_LAW_83311/

2) Аудит : учебник и практикум для вузов / под редакцией

М. А. Штефан. https://urait.ru/bcode/531285

3) Аудит : учебник для вузов / под общей редакцией

Н. А. Казаковой. https://urait.ru/bcode/511129

Актуальные сайты профессиональной направленности

4) https://www.audit-it.ru/

5) https://www.iia-ru.ru/

6) https://sroaas.ru/

48

49.

Изучайте аудит –это вам не повредит!

Благодарю за внимание!

49