finance

finance law

lawSimilar presentations:

Финансовый контроль: виды, органы, правовая база

1.

Финансовый контроль:виды, органы, правовая

база

2.

Финансовый контроль – это контроль зазаконностью

действий в области образования,

распределения, использования денежных фондов

государства, организаций, граждан .

Объектом финансового контроля являются денежные,

распределительные

процессы при

формировании

фондов денежных

средств во

всех уровнях и

звеньях народного

хозяйства.

3.

Финансовыйконтроль

является

важнейшим средством обеспечения законности в финансовой и

хозяйственной деятельности.

Задачи финансового контроля:

контроль за состоянием финансовых ресурсов и их

использование;

контроль по выполнению обязательств перед бюджетом;

обеспечение соблюдения

действующего законодательства

и нормативных актов;

содействие рациональному

использованию денежных

ресурсов предприятия;

устранение и

предупреждение нарушений

финансовой дисциплины.

4.

Принципы финансового контроля:Принцип законности;

Принцип гласности;

Принцип федерализма;

Принцип плановости;

Принцип независимости;

Принцип объективности;

Принцип компетентности;

Принцип гласности.

5.

Правовые основы государственного финансового контролясоставляют Конституция Российской Федерации, Бюджетный

кодекс, федеральные законы, указы Президента, постановления

Правительства РФ, международные договоры и соглашения,

заключенные или признанные Российской Федерацией.

Государственный финансовый контроль в

Российской Федерации включает в себя

контроль за исполнением федерального

бюджета и бюджетов внебюджетных

фондов, организацией денежного

обращения, использованием кредитных

ресурсов, состоянием государственного

внутреннего и внешнего долга,

государственных резервов,

предоставлением финансовых и налоговых

льгот, финансовой эффективностью

использования государственной собственности.

6.

Формы финансового контроля:Предварительный контроль осуществляется на стадии

рассмотрения и принятия решений по финансовым

вопросам.

Текущий финансовый

контроль состоит в

регулярной проверке соблюдения

финансовой дисциплины (налоговых

платежей, финансовых

норм, нормативов).

Последующий финансовый контроль

– это контроль за финансовыми

результатами деятельности предприятий.

7.

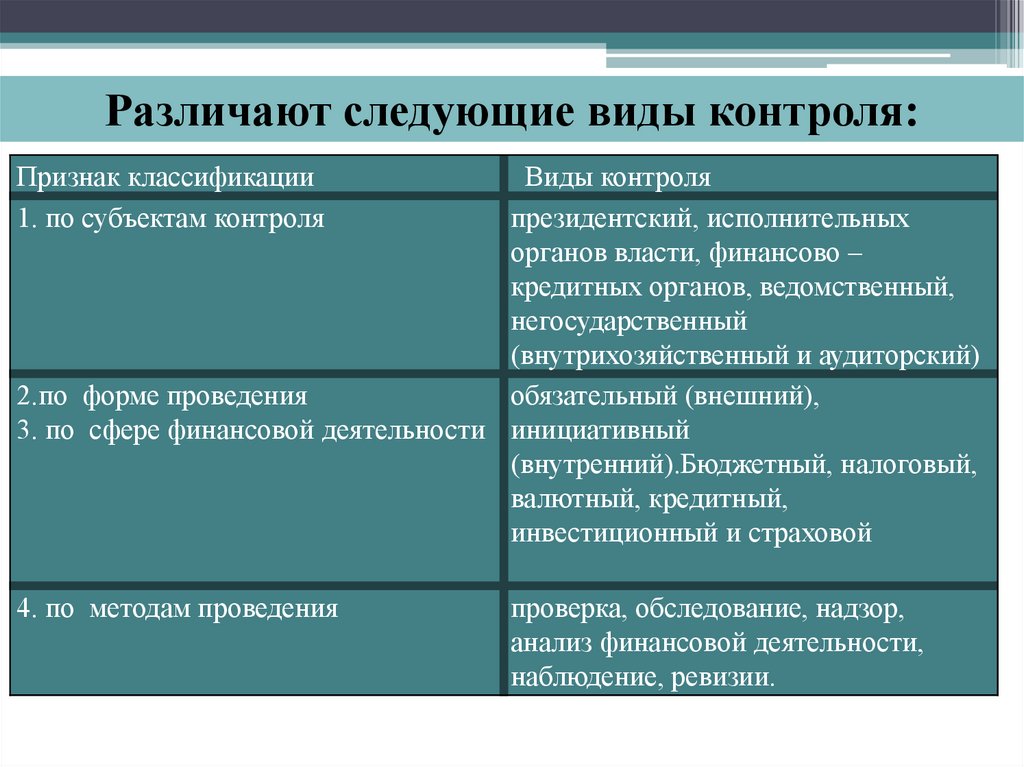

Различают следующие виды контроля:Признак классификации

1. по субъектам контроля

Виды контроля

президентский, исполнительных

органов власти, финансово –

кредитных органов, ведомственный,

негосударственный

(внутрихозяйственный и аудиторский)

2.по форме проведения

обязательный (внешний),

3. по сфере финансовой деятельности инициативный

(внутренний).Бюджетный, налоговый,

валютный, кредитный,

инвестиционный и страховой

4. по методам проведения

проверка, обследование, надзор,

анализ финансовой деятельности,

наблюдение, ревизии.

8.

Принципыконтроля

организации государственного финансового

Принципами

организации государственного финансового

контроля;

Разграничение деятельности органов государственного

финансового контроля;

Независимость

(административная

автономность)

контрольных органов;

Функциональная независимость контрольно-счетных органов

от законодательной и исполнительной властей;

Организационная независимость Счетной палаты;

Персональная независимость руководящих должностных лиц

контрольного органа и его инспекторско-ревизорского персонала;

Финансовая независимость.

9.

Принципы осуществления государственногофинансового контроля:

o законность;

o объективность;

o гласность при условии

соблюдения государственной,

коммерческой и иной

охраняемой законом тайны;

o системность и плановость

в деятельности органов государственного финансового

контроля с целью наиболее полного охвата контрольными

мероприятиями

всех

направлений

финансовой

деятельности государства.

10.

Органы государственногофинансового контроля

В соответствии с Постановлением Правительства РФ от

8.04.2004г.

№ 198 «Вопросы федеральной

службы

финансового надзора» государственный

финансовый

контроль

осуществляют

органы

законодательной,

исполнительной власти (Министерство финансов РФ и

Федеральное казначейство), Счетная палата, Центральный

Банк РФ, финансовые органы субъектов Федерации и

муниципальных образований, распорядители бюджетных

средств.

11.

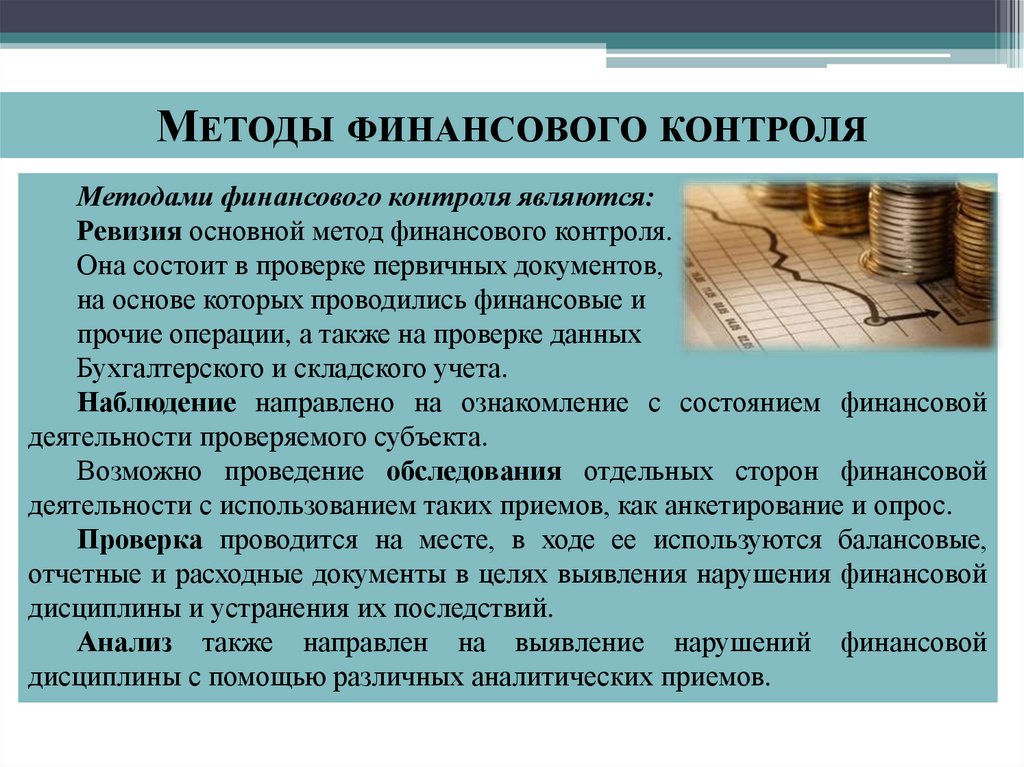

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯМетодами финансового контроля являются:

Ревизия основной метод финансового контроля.

Она состоит в проверке первичных документов,

на основе которых проводились финансовые и

прочие операции, а также на проверке данных

Бухгалтерского и складского учета.

Наблюдение направлено на ознакомление с состоянием финансовой

деятельности проверяемого субъекта.

Возможно проведение обследования отдельных сторон финансовой

деятельности с использованием таких приемов, как анкетирование и опрос.

Проверка проводится на месте, в ходе ее используются балансовые,

отчетные и расходные документы в целях выявления нарушения финансовой

дисциплины и устранения их последствий.

Анализ также направлен на выявление нарушений финансовой

дисциплины с помощью различных аналитических приемов.