")

, применяемые к нарушителям бюджетного законодательства")

finance

finance law

lawSimilar presentations:

Тема 5. Правовые основы государственного и муниципального финансового контроля

1.

Финансовое правоТема 5. Правовые основы

государственного и

муниципального

финансового контроля

Жутаев Алексей Сергеевич,

кандидат юридических наук, доцент,

доцент кафедры финансового,

банковского и таможенного права имени

профессора Нины Ивановны Химичевой

2. План лекции

1. Понятие и значение и виды финансовогоконтроля. Финансовая дисциплина.

2. Государственный и муниципальный

финансовый контроль

3. Функции финансового контроля

специальных контрольных и

финансово-кредитных органов

4. Ведомственный и внутрихозяйственный

(внутренний) финансовый контроль

5. Аудиторский финансовый контроль

3. Литература

Основная:Финансовое право : учебник / отв. ред. Н. И. Химичева, Е. В.

Покачалова. — 6-е изд., перераб. и доп. — Москва : Норма :

ИНФРА-М, 2020. - 800 с. - URL:

https://znanium.com/catalog/product/1178720

Практикум по финансовому и налоговому праву РФ /отв.ред.

Н.И.Химичева. – Москва, Норма, 2008.

Финансовое право : учебник для вузов / Е. М. Ашмарина [и

др.] ; под редакцией Е. М. Ашмариной. — 4-е изд., перераб.

и доп. — Москва : Издательство Юрайт, 2024. — 372 с. —

URL: https://urait.ru/bcode/535021

Финансовое право : учебник и практикум для вузов /

Г. Ф. Ручкина [и др.] ; под редакцией Г. Ф. Ручкиной. — 2-е

изд., перераб. и доп. — Москва : Издательство Юрайт,

2024. — 361 с. — https://urait.ru/bcode/542489

4. Литература

Крохина, Ю. А. Финансовое право России : учебник / Ю.А.Крохина. — 6-е изд., перераб. — Москва : Норма : ИНФРАМ, 2024. — 568 с. - URL:

https://znanium.ru/catalog/product/2123355

Финансовое право (право публичных финансов): доктрина,

законодательство, судебная практика, сравнительноправовой анализ. Том I : учебник / Д. В. Винницкий, Д. А.

Курочкин, И. А. Раков [и др.] ; науч. ред. д.ю.н., проф. Д. В.

Винницкий ; Институт права БРИКС. — Москва :

Юстицинформ, 2023 — 676 с. - URL:

https://znanium.ru/catalog/product/2146158

5. Дополнительная:

Актуальные проблемы финансового права: Монография /Грачева Е.Ю. - Москва :Юр.Норма, НИЦ ИНФРА-М, 2019. URL:

https://new.znanium.com/catalog/product/996136

Косаренко, Н. Н., Государственный финансовый контроль:

публично-правовое регулирование : монография / Н. Н.

Косаренко. — Москва : Русайнс, 2020. — 214 с

Козырин, А. Н. Государственный финансовый контроль:

федеральные институты : учебное пособие / Р. Е. Артюхин, А. Н.

Козырин, А. А. Ялбулганов ; под ред. А. Н. Козырина. — Москва

: Норма : ИНФРА-М, 2023. URL:

https://znanium.com/catalog/product/1915618

6.

Бочкарева, Е. А. Финансовый контроль в РоссийскойФедерации : рабочая тетрадь / Е. А. Бочкарева, С. В.

Кожушко. - Москва : РГУП, 2021. URL:

https://znanium.com/catalog/product/1869012

Грачева, Е. Ю. Правовое регулирование финансового

контроля. Виды, формы и методы финансового

контроля и надзора : учебник для магистратуры / отв.

ред. Е. Ю. Грачева. — 2-е изд., доп. — Москва : Норма :

ИНФРА-М, 2022. URL:

https://znanium.com/catalog/product/1856390

7.

Идея контроля финансовой сферысформулирована и закреплена была еще в 1977

году. Лимская декларация руководящих

принципов контроля– это документ,

декларирующий основные принципы

осуществления финансового контроля. Она была

принята IX Конгрессом Международной

организации высших органов финансового

контроля (ИНТОСАИ) в г. Лима (Республика

Перу) в 1977 году.

Россия присоединилась к Лимской декларации в

1995 году одновременно с вступлением в

Международную организацию высших органов

финансового контроля (ИНТОСАИ).

8. Финансовый контроль -

Финансовый контроль способ регулирования отношений,возникающих в ходе финансовой деятельности

хозяйствующих субъектов (государства,

предприятий, учреждений, организаций),

реализуемый законодательными и

исполнительными органами власти, а также

специально созданными учреждениями при

помощи специальных методов, позволяющих

им осуществлять контроль за соблюдением

финансового законодательства и финансовой

дисциплины всех экономических субъектов.

9.

Объектами государственного имуниципального финансового

контроля являются движение

денежных средств в процессе

аккумулирования,

распределения и использования

публичных денежных фондов, а

также материальные, трудовые

и иные ресурсы.

Предметом

государственного и

муниципального

финансового контроля

выступают валютные и

кассовые операции,

сметы предприятий,

налоговые декларации,

операции с бюджетными

средствами,

бухгалтерская

документация и т. Д.

10.

Субъект контроля (кто контролирует). Осуществляютфинансовый контроль субъекты контроля. К ним относят

специальные государственные контрольные органы (например,

Счетная палата Российской Федерации и контрольно-счетные

органы субъектов Российской Федерации, Федеральная

налоговая служба РФ и т.д.); подразделения в организациях, на

предприятиях или в органах управления; негосударственные

специализированные

фирмы

или

отдельные

высококвалифицированные

специалисты,

которые

осуществляют функции контроля. Права, обязанности и

ответственность субъектов контроля строго регламентированы,

в том числе и законодательными актами.

11.

Цельгосударственного

и

муниципального

финансового контроля может быть определена как

обеспечение законности и эффективности публичной

финансовой деятельности.

Финансовый контроль играет большую роль в

обеспечении интересов и права как государства и его

учреждений, так и других хозяйствующих субъектов;

координации финансовых процессов и усилении

финансовой дисциплины.

Финансовый контроль является неотъемлемой

частью финансовой деятельности государства и

муниципальных образований и представляет собой

объективно необходимую и общественно полезную

деятельность.

12. Принципы финансового контроля:

Приоритет законодательных органовгосударственной власти перед

исполнительными

Федерализм

Законность

Плановость

13.

Сферой деятельностифинансового контроля

являются практически все

операции, совершаемые с

использованием денежных

средств, а в некоторых случаях

и без них (бартерные сделки и

т.п.)

Процесс контроля – это

осуществляемая путем

применения соответствующих

методов и методик деятельность

субъектов контроля,

направленная на достижение

поставленных перед ними целей

наиболее эффективными

способами.

14.

Результатом финансового контроля являютсядокументальные материалы (акты, отчеты, справки,

заключения), которые отражают достоверность информации

о финансово-хозяйственном состоянии объекта контроля,

вскрытые в процессе контроля от принятых стандартов,

нарушения установленных норм и правил. В тех случаях,

когда проверяется эффективность хозяйствования, в

документах отмечаются выявленные факты неэффективного

или неэкономного хозяйствования и даются рекомендации

по устранению обнаруженных недостатков.

15.

Методы контроля – совокупность обоснованныхспособов проверки, оценки и анализа состояния

конкретных элементов объекта контроля. Поскольку

задачи финансового контроля отличаются разнообразием

и многоплановостью, необходимо применять различные

методы их решения, основанные на практическом опыте,

на знании бухгалтерского учета, финансов, анализа

хозяйственной деятельности.

16. Методы финансового контроля

ревизии, проверки (документации,состояния учета и отчетности и т. д.),

рассмотрение проектов финансовых планов,

заявок, отчетов о финансово-хозяйственной

деятельности,

заслушивание докладов, информации

должностных лиц и др.

17. Понятие ревизии и проверки

Ревизия- системаобязательных

контрольных действий

по документальной и

фактической проверке

производственной и

финансовохозяйственной

деятельности

организации за

определенный период с

целью установления

законности,

достоверности и

экономической

целесообразности

проведенных

хозяйственных операций

Проверка – единичное

контрольное действие

или исследование

состояния дел на

определенном участке

деятельности

проверяемой

организации

18.

Финансовыйконтроль

как

специализированный

вид

управленческой

деятельности

располагает

разнообразными

методическими приемами, разработанными этой

дисциплиной или основанными на достижениях

смежных

областей

(бухгалтерского

учета,

статистики, финансов, государственного бюджета).

С учетом действующей практики технологию

финансового контроля можно представить как

последовательность

выполнения

следующих

стадий

19.

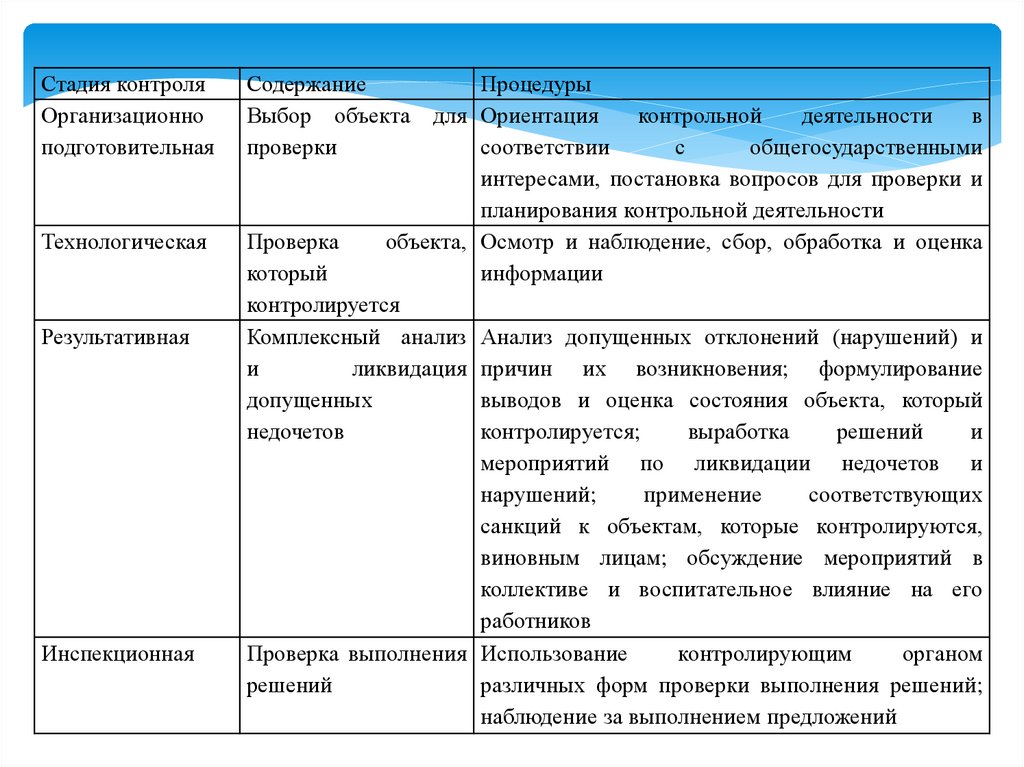

Стадия контроляОрганизационно

подготовительная

Технологическая

Результативная

Инспекционная

Содержание

Выбор объекта

проверки

Процедуры

для Ориентация

контрольной

деятельности

в

соответствии

с

общегосударственными

интересами, постановка вопросов для проверки и

планирования контрольной деятельности

Проверка

объекта, Осмотр и наблюдение, сбор, обработка и оценка

который

информации

контролируется

Комплексный анализ Анализ допущенных отклонений (нарушений) и

и

ликвидация причин их возникновения; формулирование

допущенных

выводов и оценка состояния объекта, который

недочетов

контролируется;

выработка

решений

и

мероприятий по ликвидации недочетов и

нарушений;

применение

соответствующих

санкций к объектам, которые контролируются,

виновным лицам; обсуждение мероприятий в

коллективе и воспитательное влияние на его

работников

Проверка выполнения Использование

контролирующим

органом

решений

различных форм проверки выполнения решений;

наблюдение за выполнением предложений

20. Финансовая дисциплина

Финансовая дисциплина — это четкое соблюдениеустановленных правовыми нормами

предписаний и порядка образования,

распределения и использования государственных,

муниципальных и иных публичных денежных

фондов (финансовых ресурсов)

21. Виды финансового контроля

В зависимости отвремени:

предварительный,

текущий,

последующий

В зависимости от

волеизъявления

субъектов контроля:

обязательный и

инициативный

В зависимости от

сферы финансовой

деятельности:

бюджетный,

налоговый,

банковский, страховой,

валютный

В зависимости от

правового статуса

субъектов контроля:

государственный,

муниципальный,

общественный,

аудиторский

22. Система органов финансового контроля

Федеральный уровеньФедеральное Собрание РФ

(комитеты палат)

Правительство РФ

Счетная палата РФ

Министерство финансов РФ

Банк России

Федеральное казначейство

Другие министерства и

ведомства

Региональный уровень

Законодательный (представительный) орган

субъекта РФ (комитет)

Счетная палата субъекта РФ

Правительство (администрация) субъекта РФ

Финансовый орган субъекта РФ

Казначейство субъекта РФ

Управление Федерального казначейства

Отраслевые органы управления

Муниципальный уровень

Представительный орган муниципального

образования (комиссия, депутатская группа)

Администрация ОМСУ

Финансовое управление (отдел)

администрации

Отраслевые органы управления

Отделения территориальных органов

Федерального казначейства

23.

24.

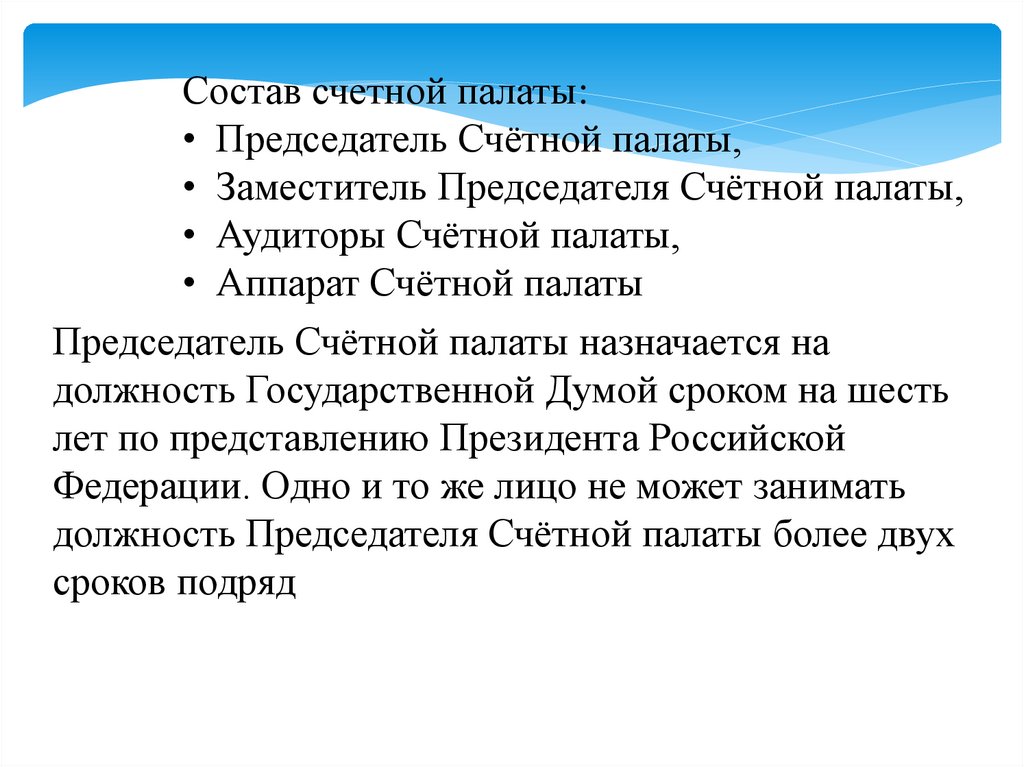

Состав счетной палаты:• Председатель Счётной палаты,

• Заместитель Председателя Счётной палаты,

• Аудиторы Счётной палаты,

• Аппарат Счётной палаты

Председатель Счётной палаты назначается на

должность Государственной Думой сроком на шесть

лет по представлению Президента Российской

Федерации. Одно и то же лицо не может занимать

должность Председателя Счётной палаты более двух

сроков подряд

25.

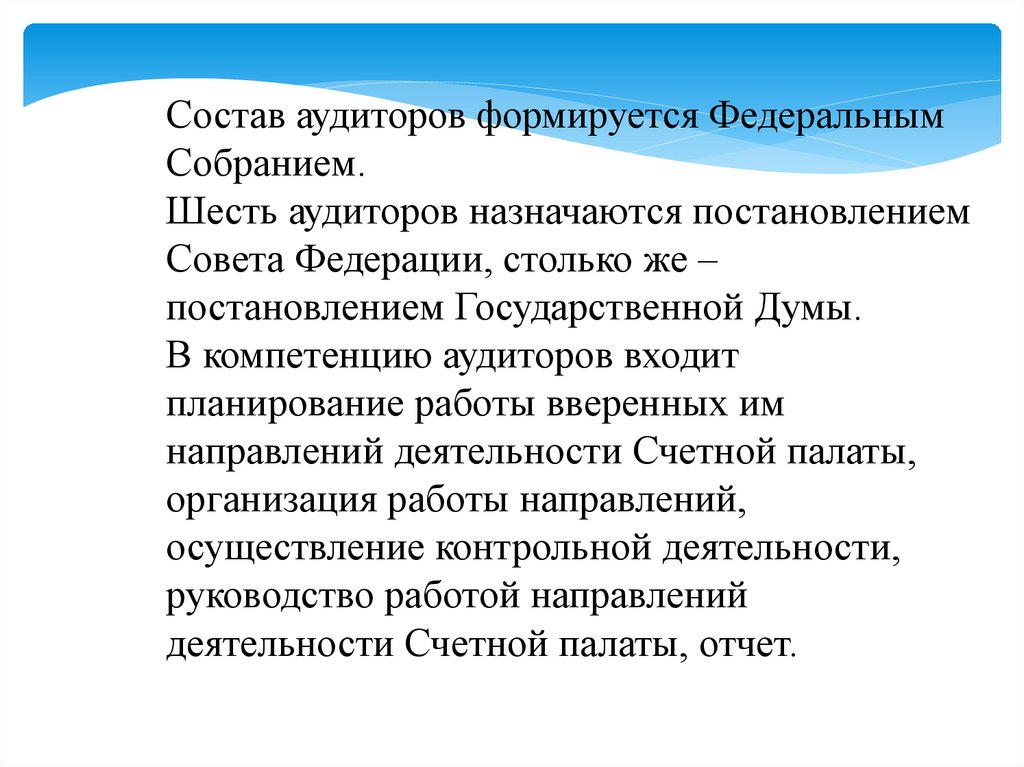

Состав аудиторов формируется ФедеральнымСобранием.

Шесть аудиторов назначаются постановлением

Совета Федерации, столько же –

постановлением Государственной Думы.

В компетенцию аудиторов входит

планирование работы вверенных им

направлений деятельности Счетной палаты,

организация работы направлений,

осуществление контрольной деятельности,

руководство работой направлений

деятельности Счетной палаты, отчет.

26.

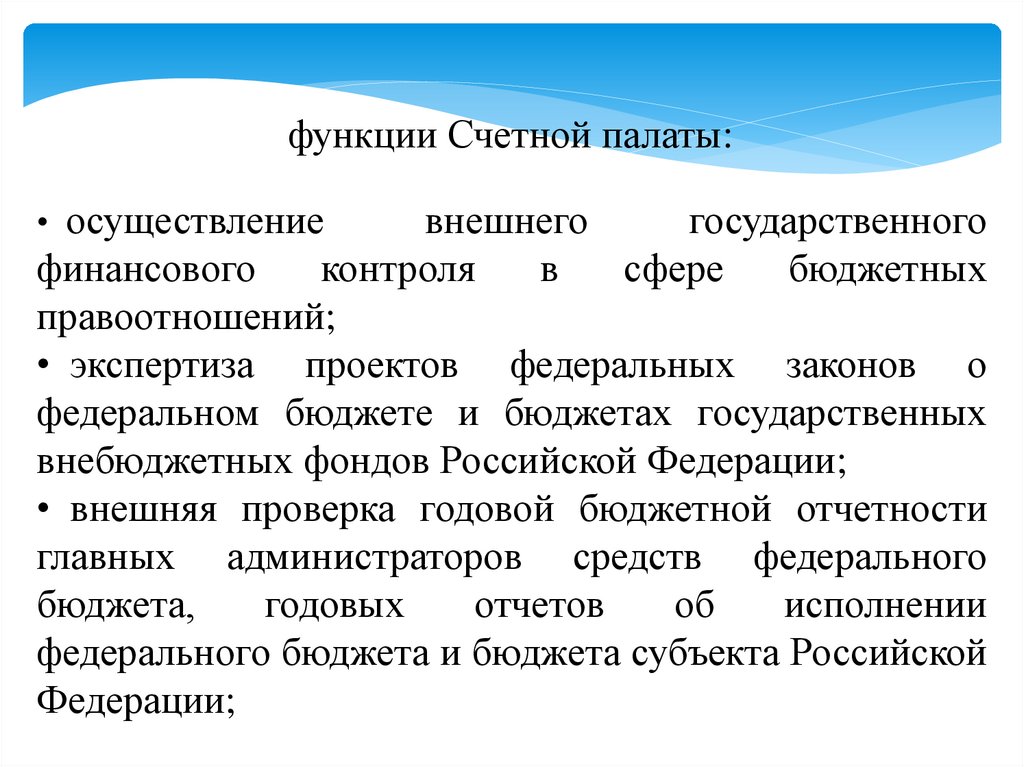

функции Счетной палаты:• осуществление

внешнего

государственного

финансового

контроля

в

сфере

бюджетных

правоотношений;

• экспертиза проектов федеральных законов о

федеральном бюджете и бюджетах государственных

внебюджетных фондов Российской Федерации;

• внешняя проверка годовой бюджетной отчетности

главных администраторов средств федерального

бюджета,

годовых

отчетов

об

исполнении

федерального бюджета и бюджета субъекта Российской

Федерации;

27.

• проведение оперативного анализа исполнения иконтроля за организацией исполнения федерального

бюджета в текущем финансовом году;

• проведение ревизий и тематических проверок по

отдельным разделам (подразделам), целевым статьям и

видам расходов федерального бюджета и бюджетов

государственных внебюджетных фондов;

• аудит (контроль) состояния государственного

внутреннего и внешнего долга Российской Федерации

• взаимодействие с контрольно-счетными органами

субъектов Российской Федерации и М О;

• регулярное представление палатам Федерального

Собрания информации о результатах проводимых

контрольных и экспертно-аналитических мероприятий

28.

Федеральное казначейство(сокр. Казначейство России)

является федеральным органом исполнительной власти

(федеральной службой), осуществляющим в соответствии с

законодательством

Российской

Федерации

правоприменительные

функции

по

обеспечению

исполнения

федерального

бюджета,

кассовому

обслуживанию исполнения бюджетов бюджетной системы

Российской Федерации, предварительному и текущему

контролю

за ведением операций со средствами

федерального бюджета главными распорядителями,

распорядителями и получателями средств федерального

бюджета.

29. Правовое положение

Положение о Федеральном казначействе,утвержденное Постановлением Правительства

РФ от 1 декабря 2004 г. № 703

30. Функции Казначейства России

Обеспечение исполнения Федерального бюджетаКассовое обслуживание

Учет поступлений

Ведение бюджетного учета и формирование бюджетной

отчетности

Ведение и обслуживание государственных

информационных систем

Обеспечение деятельности Федерального казначейства

Осуществление иных функций

31. Полномочия Федерального казначейства:

доводит до главных распорядителей, распорядителей иполучателей средств федерального бюджета показатели

сводной бюджетной росписи, лимиты бюджетных

обязательств и объемы финансирования;

ведет учет операций по кассовому исполнению

федерального бюджета;

открывает в ЦБ РФ и кредитных организациях счета по

учету средств федерального бюджета;

открывает и ведет лицевые счета главных

распорядителей, распорядителей и получателей средств

федерального бюджета;

32. Полномочия Федерального казначейства:

ведет сводный реестр главных распорядителей,распорядителей и получателей средств федерального

бюджета;

составляет и представляет в Министерство финансов

РФ оперативную информацию и отчетность об

исполнении федерального бюджета;

Получает от главных распорядителей средств

федерального бюджета, органов исполнительной

власти субъектов Российской Федерации и органов

местного самоуправления материалы, необходимые для

составления отчетности об исполнении федерального

бюджета;

33. Полномочия Федерального казначейства:

осуществляет распределение доходов от уплатыфедеральных налогов и сборов между бюджетами

бюджетной системы РФ;

осуществляет прогнозирование и кассовое планирование

средств федерального бюджета;

осуществляет в установленном порядке кассовое

обслуживание исполнения бюджетов бюджетной системы

Российской Федерации;

осуществляет предварительный и текущий контроль за

ведением операций со средствами федерального бюджета

главными распорядителями, распорядителями и

получателями средств федерального бюджета;

34. Федеральная служба по финансовому мониторингу (Росфинмониторинг)

35.

является федеральным органом исполнительнойвласти,

осуществляющим

функции

по

противодействию легализации (отмыванию) доходов,

полученных преступным путем, финансированию

терроризма и финансированию распространения

оружия массового уничтожения, по выработке

государственной политики и нормативно-правовому

регулированию в этой сфере, по координации

соответствующей деятельности других федеральных

органов

исполнительной

власти,

других

государственных органов и организаций, а также

функции национального центра по оценке угроз

национальной

безопасности,

возникающих

в

результате

совершения

операций

(сделок)

с

денежными средствами или иным имуществом, и по

выработке мер противодействия этим угрозам.

36. Правовое положение

Положение о Федеральной службе пофинансовому мониторингу, утвержденное

Указом Президента Российской Федерации от

13.06.2012 №808.

Указ Президента РФ от 13.06.2012 № 808

«Вопросы Федеральной службы по

финансовому мониторингу»

37. Полномочия

осуществляет контроль за выполнением юридическими ифизическими лицами законодательства РФ о

противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма посредством проведения проверок и

принятия необходимых мер по устранению последствий

выявленных нарушений, а также привлечение к

ответственности юридических и физических лиц,

допустивших нарушение законодательства РФ в этой

сфере;

38. Полномочия

выдает организациям, осуществляющим операции(сделки) с денежными средствами или иным

имуществом, и индивидуальным предпринимателям, в

сфере деятельности которых отсутствуют надзорные

органы, предписания об устранении выявленных

нарушений законодательства РФ о противодействии

легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма;

вносит Президенту РФ и в Правительство РФ проекты

федеральных законов, актов Президента РФ и

Правительства РФ, других документов по вопросам,

относящимся к установленной сфере деятельности;

39. Полномочия

принимает нормативные правовые акты по вопросам,относящимся к установленной сфере деятельности;

осуществляет сбор, обработку и анализ информации об

операциях (сделках) с денежными средствами или иным

имуществом, подлежащих контролю в соответствии с

законодательством РФ;

участвует в противодействии коррупции в соответствии с

законодательством РФ;

осуществляет оценку угроз национальной безопасности,

возникающих в результате совершения операций (сделок)

с денежными средствами или иным имуществом,

представляет Президенту РФ ежегодный доклад о таких

угрозах и мерах по их нейтрализации;

40. Внутриведомственный финансовый контроль

Указом Президента РФ от 25 июля 1996 г. № 1095 «О мерахпо обеспечению государственного финансового контроля в

Российской Федерации» обращено особое внимание

контрольно-ревизионных подразделений органов

исполнительной власти, как и других органов

государственного финансового контроля, на проверку

поступления и расходования государственных бюджетных

и внебюджетных средств.

В рамках ведомственного контроля проводится

внутрихозяйственный (внутренний) финансовый

контроль, т. е. контроль, осуществляемый на конкретных

предприятиях, в организациях и учреждениях по

распоряжению их руководителей соответствующими

структурными подразделениями данной организации

41. Аудиторский финансовый контроль

Разновидностью финансового контроля являетсяаудит, означающий независимую проверку

бухгалтерской (финансовой) отчетности аудируемого

лица в целях выражения мнения о достоверности

такой отчетности. Деятельность по проведению

аудита и оказанию сопутствующих аудиту услуг

обозначается аудиторской деятельностью.

Деятельность в области аудита регулируется

Федеральным законом от 30.12.2008 г.№ 307-ФЗ «Об

аудиторской деятельности в Российской Федерации»

42.

Аудиторская деятельность (аудиторские услуги) этодеятельность по проведению аудита и оказанию

сопутствующих

аудиту

услуг,

осуществляемая

аудиторскими

организациями и индивидуальными

аудиторами, а аудит - независимая проверка бухгалтерской

(финансовой)

отчетности аудируемого лица в целях

выражения мнения о достоверности такой отчетности.

Целью аудита является выражение мнения о

достоверности финансовой (бухгалтерской) отчетности

аудируемых лиц и о соответствии порядка ведения

бухгалтерского учета законодательству РФ.

Результатом

аудиторской

проверки

является

аудиторское заключение.

43. Финансовая ответственность – ограничение прав лица, налагаемое по решению уполномоченного органа в связи с совершением

финансового правонарушения в целяхвосстановления нарушенных субъективных интересов в сфере

финансово-правового регулирования и предупреждения совершения

иных правонарушений

Функции финансового права

Регулятивная –

регулирование финансовых

отношений; формирование,

распределение,

перераспределение и

потребление публичных

денежных фондов

Охранительная –

установление правопорядка

в сфере публичных финансов,

поддержание финансовой

дисциплины, борьба

с финансовыми

правонарушениями и

привлечение правонарушителей

к ответственности

44. Задачи юридической ответственности за нарушение финансового законодательства

Обеспечение законности,поддержание правопорядка и

финансовой дисциплины

Юридическая

ответственность

в сфере

публичных

финансов

Пресечение правонарушений в

сфере публичных интересов

Устранение и возмещение

причиненного вреда

Предупреждение

правонарушений

в сфере публичных финансов

45. Функции юридической ответственности в сфере публичных интересов

Убывание значениякомпенсационная

карательная

воспитательная

46. Финансовая ответственность

Является разновидностью юридической ответственности,применяемой в сфере публичных финансов

Носит правовосстановительный (в ряде случаев

предупредительный) характер

Ее основанием являются финансовые правонарушения,

состоящие в неисполнении или ненадлежащем исполнении

публично-правовых обязанностей, связанных с образованием,

распределением, перераспределением и использованием

государственных и муниципальных денежных фондов

Предполагает организационно-имущественные воздействие на

правонарушителя и состоит в применении к нему финансовых

санкций

47. Меры принуждения (финансовые санкции), применяемые к нарушителям бюджетного законодательства

Предупреждение о ненадлежащем исполнении бюджетногопроцесса

Блокировка расходов

Изъятие бюджетных средств

Приостановление операций по счетам в кредитных организациях

Приостановление операций по лицевым счетам, открытым в

Федеральном казначействе

Начисление пени

Иные меры, предусмотренные БК РФ и федеральными законами

48. Финансовое правонарушение

виновное деяние (действиеили бездействие),

нарушающее нормы финансового права, за которое

установлена финансово-правовая ответственность.

Финансовое

правонарушение

подобно

другим

видам правонарушений имеет признаки и состав.

49. признаки

противоправностьвиновность

вред, причиненный данным деянием

наличие причинной связи между противоправным

деянием и наступившими в результате его совершения

вредными последствиями.

наличие юридической ответственности за его

совершение.

50.

Каждое финансовое правонарушение имеет свой составили элементы. Состав финансового правонарушения - это

совокупность

предусмотренных

нормами

права

элементов, при наличии которых деяние признается

финансово-правовым

основанием

для

правонарушением,

применения

юридической ответственности.

к

являющимся

виновному

мер

51.

Субъект финансового правонарушения - лицо, егосовершившее и подлежащее в силу этого юридической

ответственности.

Субъектами

финансового

правонарушения могут как граждане, так и юридические

лица.

Объектом финансового правонарушения (т. е. то, на что

оно посягает) является финансовая система государства.

52.

Субъективная сторона финансового правоотношения - этопсихическое отношение правонарушителя к совершенному

им деянию и его последствиям и выражается в виновности

правонарушителя.

Финансовое правонарушение может быть совершенно

умышленно или по неосторожности.

Объективная сторона финансового правонарушения признаки, характеризующие внешний акт противоправного

деяния. Оно может быть совершенно в форме действия

(например, искажение данных налогового учета с цёлью

избежания уплаты налога) или бездействия (например,

53.

СПАСИБО ЗАВНИМАНИЕ!