law

lawSimilar presentations:

اصول و استانداردهای حسابرسی

1. اصول و استانداردهای حسابرسی

اصول و استانداردهایحسابرسی

مرکز اموزش جامعه حسابداران رسمی ایران ()IACPA

تهیه و ارائه :محمود ال حبیب

M.Alehabib

پیش به سوی حرفه ای شدن (متقاضیان ورود به حرفه حسابرسی)

1

حسابرسی

تابستان 1398

2.

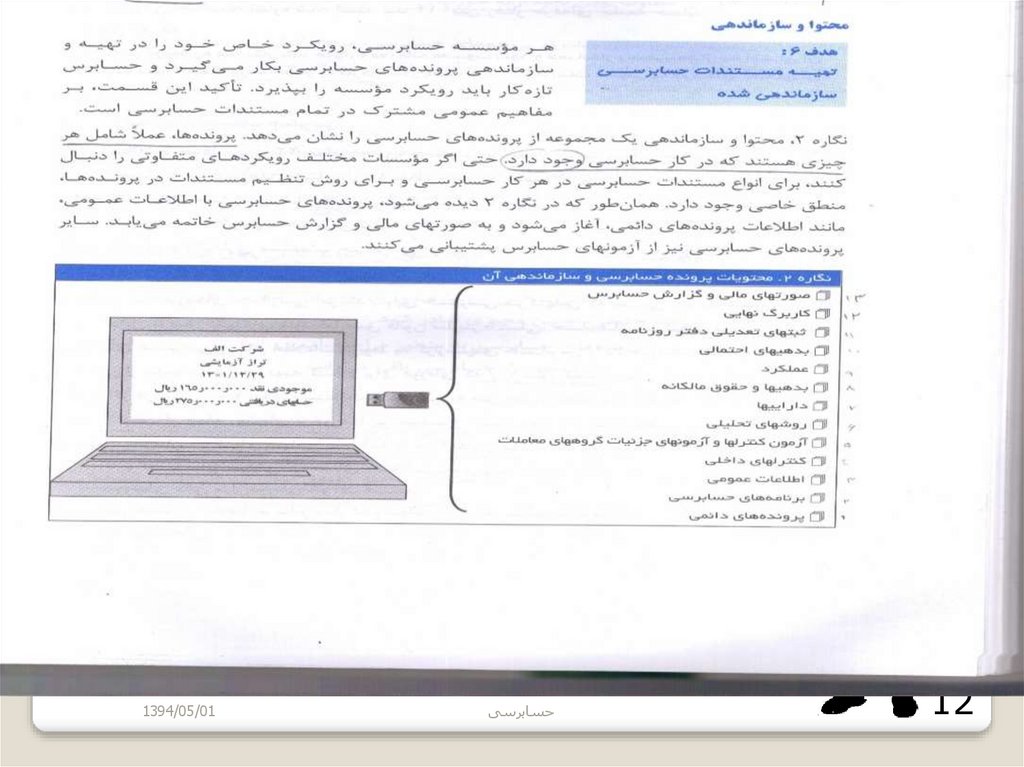

اصول و استانداردهای حسابرسیاشنای ی با پرونده های جاری و دائمی حسابرسی

فرایند عطف گذاری

مستند سازی و کاربرگ های حسابرسی

استانداردهای 220و 230حسابرسی

2

حسابرسی

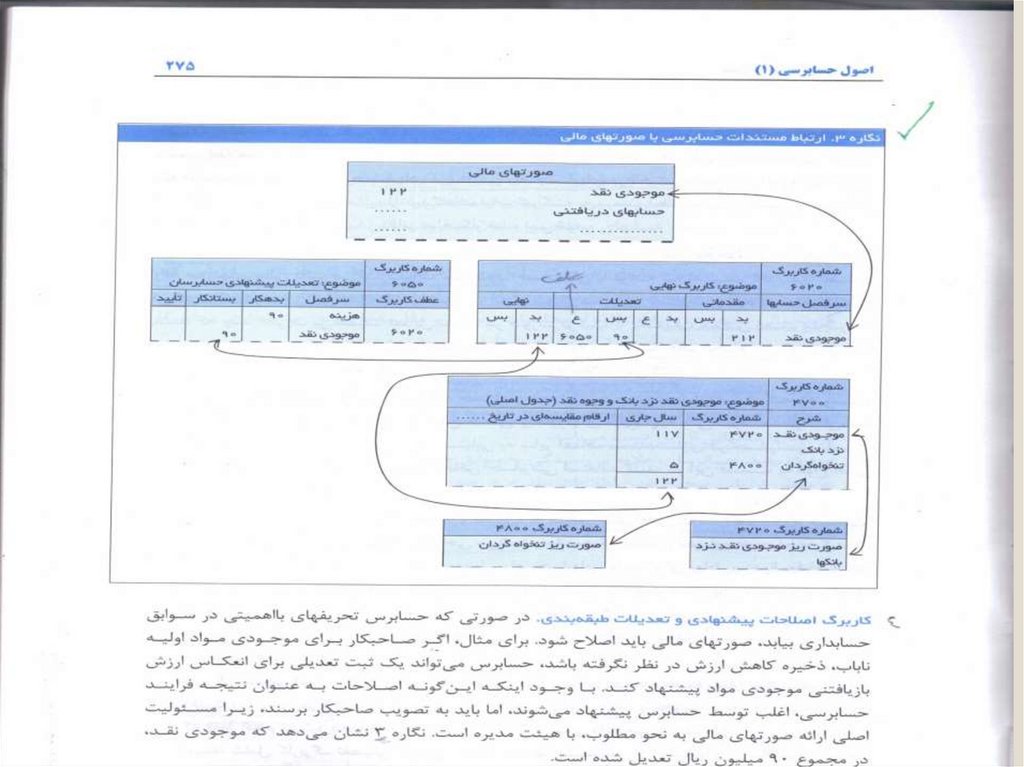

3.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیحسابرس باید مستندات حسابرسی را به موقع و برای تامین موارد زیر تهیه کند:

• مدارک کافی و مناسب پشتوانه گزارش حسابرس

• شواهد نشان دهنده انجام حسابرسی طبق استاندارد های حسابرسی و الزامات قانونی و

مقرراتی

3

حسابرسی

1394/05/01

4.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیحسابرس باید مستندات حسابرسی را چنان تهیه کند که یک حسابرس با تجربه و بدون هرگونه ارتباطی

قبلی با کار حسابرسی مورد نظر بتواند موارد زیر را درک کند:

.1ماهیت ،زمان بندی اجرا و میزان روش های حسابرسی اجرا شده در رعایت استاندارد های حسابرسی و

الزامات قانونی و مقرراتی مربوط

.2نتایج حاصل از اجرای روش های حسابرسی و شواهد حسابرسی کسب شده

.3نکات عمده مشخص شده در جریان حسابرسی و نتیجه گیری های مربوط

ً

معموال دقیق تر از مستنداتی است که پس از ان

مستندات تهیه شده در زمان انجام کار

تهیه می شود.

4

حسابرسی

1394/05/01

5.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیشکل ،محتوا و میزان مستندات حسابرسی به عواملی نظیر موارد زیر بستگی دارد:

.1

.2

.3

.4

.5

.6

ماهیت روشهای حسابرسی مورد اجراء

خطرهای تحریف با اهمیت شناسای ی شده

میزان قضاوت مورد نیاز برای اجرای کار و ارزیابی نتایج

اهمیت شواهد حسابرسی کسب شده

ماهیت و میزان موارد استثنای شناسای ی شده

نی از ب ه مس تند س ازی نت ایج ی ا مب انی نت ایجی ک ه ب ه اس انی از مس تندات ک ار انج ام ش ده ی ا ش واهد

حسابرسی کسب شده قابل تشخیص نیست.

شکل ،محتوا و میزان مستندات حسابرسی به حسابرس و گروه حسابرسی ارتباط مستقیم دارد.

5

حسابرسی

1394/05/01

6.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیمتدولوژی و ابزار حسابرسی مورد استفاده :

در ه ر ح اس ،مستندس ازی کلی ه موه وعاتی ک ه حس ابرس در جری ان حسابرس ی م ورد بررس ی ق رار م ی ده د ،ن ه

هروری است نه امکان پذیر ،تهیه و نگه داری خالصه نکات عمده ب ه عن وان بخش ی از مس تندات حسابرس ی،

هروری است.

تهیه نکات هر سرفصل

توسط رسیدگی کننده

موه وعات عم ده شناس ای ی ش ده در جری ان حسابرس ی و

چگونگی پیگیری انها ،در این خالصه درج و به سایر مستندات

حسابرسی پشتوانه انها عطف داده می شود.

ای ن خالص ه م ی توان د بررس ی و ب ازبینی ا ربخ و کارام د

مستندات حسابرسی ،به ویژه حسابرسی های ب زر و پیچی ده را

اس ان کن د و نی ز حس ابرس را در ارزی ابی نک ات عم ده ،ی اری

نماید.

6

حسابرسی

1394/05/01

7.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیمشخص کردن تهیه کننده و بررسی کننده :

حس ابرس در مس تند س ازی ماهی ت ،زمانبن دی اج راء و می زان روش ه ای حسابرس ی اج را ش ده

باید موارد زیر را بت کند:

.1نام انجام دهنده کار حسابرسی و تاریخ تکمیل ان

.2نام بررسی کننده کار حسابرسی اجراء شده و تاریخ بررسی

7

حسابرسی

1394/05/01

8.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیتنظیم پرونده های نهای ی حسابرسی :

حسابرس باید در مدت زمان مناسب پس از تاریخ گزارش حسابرس ،پرون ده ه ای حسابرس ی را

ً

معموال تا 60روز پس از تاریخ گ زارش حس ابرس ،دوره زم انی مناس بی ب رای تنظ یم

منظم کند،

پرونده های نهای ی حسابرسی است.

دوره نگهداری مستندات حسابرسی حداقل پنج سال از تاریخ گزارش حسابرس است.

یادمان باشد بهترین زمان اخذ مدارک

موقع حسابرسی و قبل ان است.

بعد از ان خبری از دادن اطالعات توسط

شرک تها نیست

8

حسابرسی

1394/05/01

9.

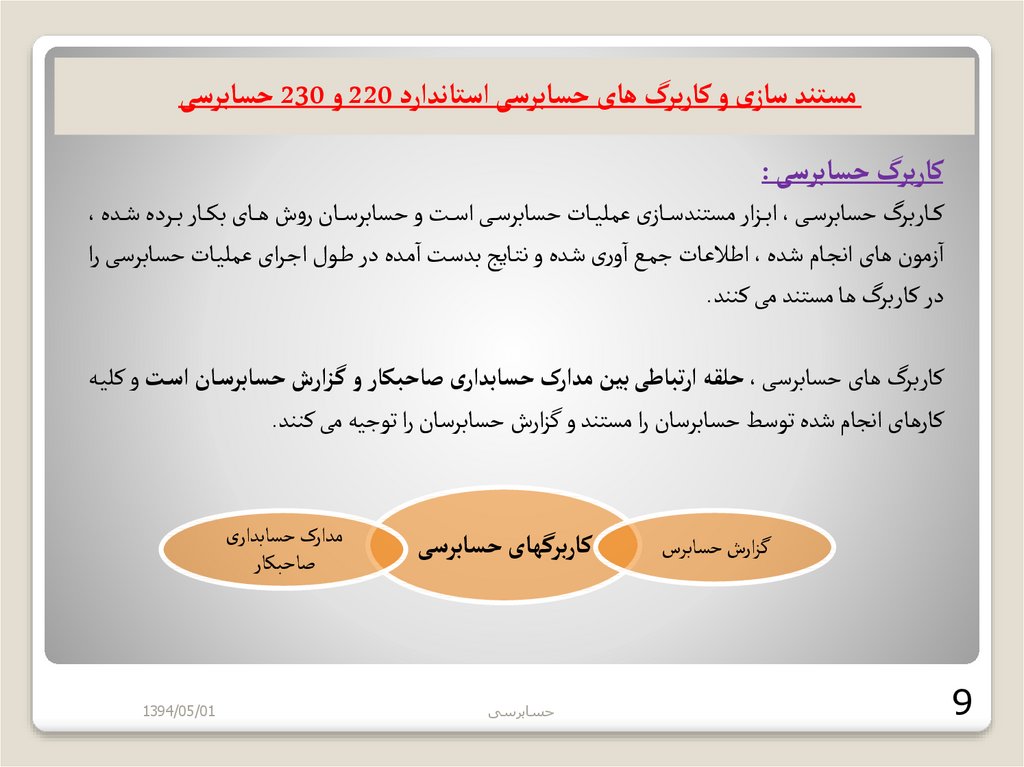

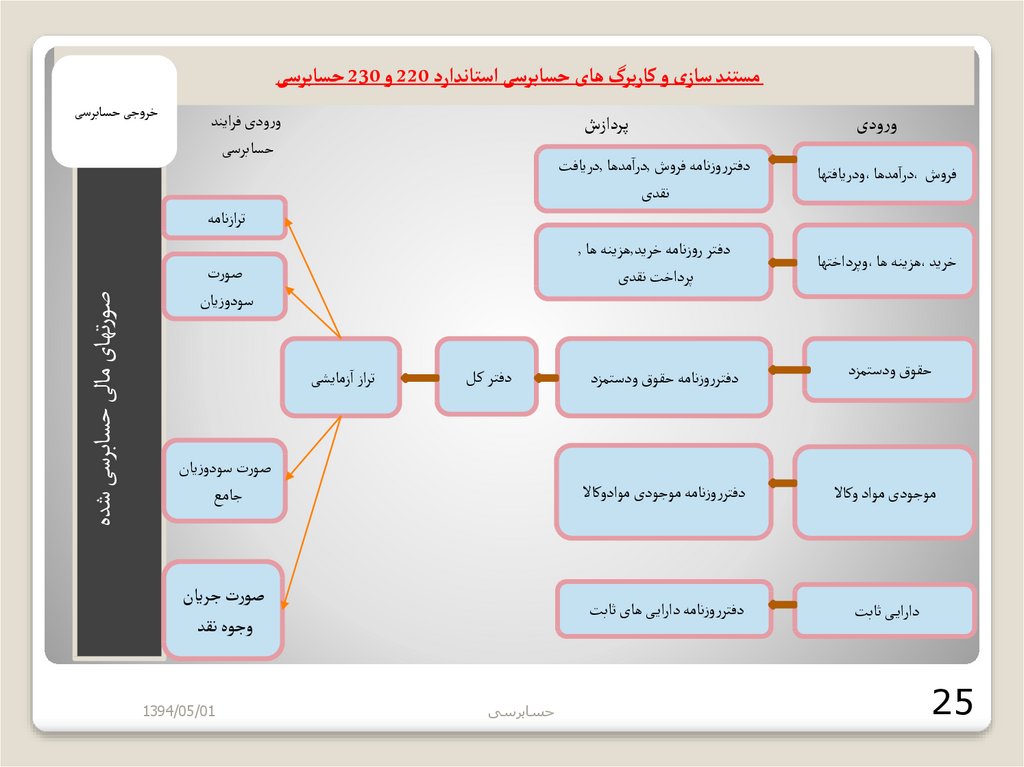

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیکاربرگ حسابرسی :

ک اربر حسابرس ی ،اب زار مستندس ازی عملی ات حسابرس ی اس ت و حسابرس ان روش ه ای بک ار ب رده ش ده،

ازمون های انج ام ش ده ،اطالع ات جم ع اوری ش ده و نت ایج بدس ت ام ده در ط وس اج رای عملی ات حسابرس ی را

در کاربر ها مستند می کنند.

کاربر های حسابرس ی ،حلقه ارتباطی بین مدارک حسابداری صاحبکار و گ زارش حسابرس ان اس ت و کلی ه

کارهای انجام شده توسط حسابرسان را مستند و گزارش حسابرسان را توجیه می کنند.

گزارش حسابرس

9

کاربرگهای حسابرسی

حسابرسی

مدارک حسابداری

صاحبکار

1394/05/01

10.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیکاربرگ حسابرسی :

کاربر های حسابرسی باید حاوی کلیه اطالعات مربوط به اظهارنظر درباره مطلوبیت ارای ه ص ورت ه ای م الی

ص احب ک ار باش د و م ی توان د ب ه ش کل اب ت اطالع ات روی کاع ذ ،ض بی الک ترونیک ی فای ل ه ای ن رم اف زار

صفحه گسترده ،فیلم و یا دیگر ابزارهای مشابه باشد.

یادمان باشد برخی

از مدارک را در سی

دی بگیریم

1

0

حسابرسی

1394/05/01

11.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیسازماندهی کاربرگ های حسابرسی :

ً

معموال کاربر های حسابرسی هر صاحبکار را در دو پرونده جاری و پرونده دائمی

حسابرسان

نگهداری می کنند.

11

حسابرسی

1394/05/01

12.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیسازماندهی کاربرگ های حسابرسی :

ً

معموال کاربر های حسابرسی هر صاحبکار را در دو پرونده جاری و پرونده دائمی

حسابرسان

نگهداری می کنند.

12

حسابرسی

1394/05/01

13.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیپرونده جاری :

پرون ده ای اس ت ک ه ک اربر ه ای حسابرس ی ح اوی اطالع ات مرب وط ب ه حسابرس ی ی ک دوره

مالی در ان نگهداری می شود و گزارش حسابرسی هر ساس نیز به استناد همین کاربر ها تهی ه

می شود.

ب ه عب ارت دیگ ر ک اربر ه ای ی در پرون ده ج اری نگه داری م ی ش ود ک ه اطالع ات من درج در انه ا تنه ا ب ه دوره

مورد رسیدگی مربوط می شوند.

ً

پرونده جاری

معموال با کاربر های عمومی شامل پی ن ویس ص ورت ه ای م الی و گ زارش حسابرس ان ش رو

م ی ش ود و ب ه دنب اس انه ا ک اربر نه ای ی ،ک اربر اص الحات پیش نهادی و تع دیالت طبق ه بن دی ،نام ه

مدیریت ،چک لیست ها و سایر مطالب عمومی می اید و در ادامه ،کاربر های اصلی و تفصیلی مرب وط ب ه

هر یک از اقالم صورت های مالی ،به ترتیب سر فصل های صورت ه ای م الی ب ه ص احبکار ،در ان نگه داری

1می شود.

3

1394/05/01

حسابرسی

14.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیپرونده جاری :

به ترتیب سر فصل های صورت های مالی به صاحبکار ،در ان نگهداری می شود.

نگهداری م دارک در پرون ده ج اری براس اس نظ ام خاص ی ص ورت م ی گی رد و حسابرس ان جه ت دسترس ی ب ه

کاربر ها و سایر مدارک و اطالعات پرونده جاری از سیستم عطف گذاری کاربر ها استفاده می نمایند.

به این منظور ،برای هریک از کاربر های اصلی یک شماره عطف با کد مشخص اختصاص می یاب د و در

ادام ه کلی ه ک اربر ه ای فرع ی و اس ناد م دارک بایگ انی ش ده نی ز براس اس هم ان ش ماره عط ف گ ذاری و در

پرونده نگهداری می شوند و ب دین ترتی ب ،اطالع ات از طری ق سیس تم عط ف گ ذاری ،ب ا یک دیگر پیون د م ی

خورد.

14

فهرست پرونده جاری

حسابرسی

1394/05/01

15.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیپرونده دائمی :

ان گروه از ک اربر ه ای حسابرس ی ک ه ح اوی اطالع ات اساس ی و دارای ک اربرد م داوم اس ت و ب ه ب ی از ی ک

دوره مالی تسری پیدا می کند و در پرونده دایمی نگهداری می گردند .اطالعات و مدارک پرونده دائمی ً

عمدتا در

جریان حسابرسی نخستین گ رداوری در حسابرس ی ه ای بع دی ،ب ا اف زودن اطالع ات م رتبط و ت یی ر یافت ه ،ب ه

روز می شود.

یکی از کلیدهای

حسابرس خوب شدن

در تمامی سطح ها

15

حسابرسی

1394/05/01

16.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیپرونده دائمی سه هدف زیر را تامین می کند:

.1یاداوری نکاتی که بی از یک ساس کاربرد دارند.

.2فراهم اوردن خالصه ای از روش ها و خط مشی های صاحبکار برای حسابرسان جدید

.3بی نیاز ساختن حسابرسان از تهیه هر ساله کاربر های اقالم بدون ت ییر یا کم ت ییر

16

حسابرسی

1394/05/01

17.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیً

اطالعات و کاربرگ های حسابرسی پرونده دائمی عمدتا شامل موارد زیر می باشند:

(a

(b

(c

(d

(e

(f

(g

مشخصات کامل شرکت شامل نام،ادرس قانونی و شماره بت شرکت

نمودار سازمانی واحد مورد رسیدگی و شرح وظایف هر یک از کارکنان

نسخه ای از اساسنامه و مدارک بت اولیه شرکت

ایین نامه ها و دستورالعمل های اجرای ی واحد مورد رسیدگی

سیستم های حسابداری و شرح سیستم کنترس داخلی و ارزیابی ان

فهرست حساب ها

اطالعات مربوط به ظرفیت تولید شرکت و شیوه های تولید،توزیع و فروش

فهرست پرونده دائمی

17

حسابرسی

1394/05/01

18.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیاهداف کاربرگ های حسابرسی :

کاربرگ های حسابرسی اهداف و نیاز های زیر را تامین می کنند:

.1

.2

.3

.4

.5

18

کمک به برنامه ریزی و اجرای عملیات حسابرسی

کمک به سرپرستان ،مدیران و شرکاء در نظارت بر بررسی کار حسابرسان

تامین پشتوانه الزم برای گزارش حسابرسان

مستند کردن رعایت استاندارد های اجرای عملیات حسابرسی

کمک به برنامه ریزی و انجام حسابرسی دوره های اینده

حسابرسی

1394/05/01

19.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیشکل و محتوای کاربرگ های حسابرسی :

ش کل و محت وای ک اربر ه ای حسابرس ی بای د متناس ب ب ا ش رایط موج ود و نیازه ای حس ابرس در ه ر ک ار

حسابرسی ،طراحی و تنظیم شود.

میزان و حجم کاربر های حسابرسی به " قضاوت حرفه ای " حسابرس بستگی دارد ،زیرا مستند ک ردن کلی ه

موهوعات مورد رسیدگی حسابرس نه هروری است و نه عملی.

می زان و حج م ک اربر ه ای حسابرس ی الزم اس ت ب ه ان دازه ای باش د ک ه در ص ورت ل زوم بتوان د ش اختی کل ی از

ک ار ه ای حسابرس ی انج ام ش ده و اطالع ات مفی د را ب رای س ایر حسابرس ان ،ک ه ش ناختی از ای ن ک ار حسابرس ی

ندارند ،فراهم نماید.

19

حسابرسی

1394/05/01

20.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیمحرمانه بودن ،مراقبت و نگهداری و مالکیت کاربرگ های حسابرسی :

بیش تر اطالع اتی ک ه در اختی ار حسابرس ان ق رار م ی گی رد ،از قبی ل حاش یه ف روش ه ر ی ک از

محص والت ،برنام ه ه ای م ورد نظ ر ب رای ترکی ب و ادح ام واح د تج اری ب ا واح دهای تج اری

دیگ ر ،ق رارداد ب ا مش تریان و حق و و مزای ای م دیران ارش د واح د تج اری ،اطالع ات محرمان ه

تلقی می شود.

از ای ن رو ک اربر ه ای حسابرس ی ک ه ای ن اطالع ات در انه ا درج م ی ش ود نی ز ماهی ت محرمان ه

دارند و نباید اطالعات انها در خارج و یا حتی داخل واحد تجاری برمال گردد.

20

حسابرسی

1394/05/01

21.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیمحرمانه بودن ،مراقبت و نگهداری و مالکیت کاربرگ های حسابرسی :

مالکیت کاربر های حسابرسی متعلق به حسابرسان است و صاحب کار تحت هیچ ش رایطی

نمی تواند حسابرسان را ملزم کند که کاربر های حسابرسی را در اختیار وی قرار دهند.

ب ا ای ن وج ود ،خالص ه ای از برخ ی ک اربر ه ای حسابرس ی ی ا نس خه ای از انه ا م ی توان د ب ا

ص الحدید حسابرس ان در اختی ار واح د م ورد رس یدگی ق رار گیرن د (ت ا ب ه عن وان پش توانه م دارک

حسابداری واحد مزبور ،مورد استفاده قرار گی رد) ،ام ا ک اربر ه ای حسابرس ی هرگ ز نبای د ب ه

عنوان جایگزین مدارک حسابداری واحد مورد رسیدگی تلقی شود.

21

حسابرسی

1394/05/01

22.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیکاربرگ های حسابرسی و مسوئلیت حسابرسان :

چنانچه حسابرسان بعد از اتمام عملی ات رس یدگی و ی ا بع د از ص دور گ زارش ،م تهم ب ه س هل انگ اری و کوت اهی

در انجام عملیات حسابرسی شوند،کاربر های حسابرسی ،ابزار بسیار مهمی در رد اتهام وارده به حسابرس ان

خواهن د ب ود ،ب ه ش رط ان ک ه ک اربر ه ای حسابرس ی ب ه نح و ص حیح تهی ه و عملی ات رس یدگی و جم ع اوری

شواهد ،طبق استاندارد های حسابرسی صورت گرفته باشد.

نمونه های موارد ارجاع

شده در ایران و دنیا

22

حسابرسی

1394/05/01

23.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیانواع کاربرگ های حسابرسی :

با توجه به مطالب متعددی که در کاربر ها درج می گردد ،ان وا مختلف ی ک اربر حسابرس ی وج ود دارد و از ای ن رو ،طبق ه بن دی

ان ها کار ً

نسبتا مشکلی است .با این حاس ،کاربر های تهیه شده می توانند در گروه های زیر طبقه بندی شود :

(aکاربر های عمومی

(bکاربر نهای ی

(cکاربر های اصلی

(dکاربر اصالحات پیشنهادی و تعدیالت طبقه بندی

(eکاربر های فرعی

(fکاربر های بررسی تحلیلی

(gکاربر صورت م ایرت

(hکاربر های رسیدگی

(iکاربر های محاسباتی

(jمدارک موید

2

3

حسابرسی

1394/05/01

24.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیانواع کاربرگ های حسابرسی :

با توجه به مطالب متعددی که در کاربر ها درج می گردد ،ان وا مختلف ی ک اربر حسابرس ی وج ود دارد و از ای ن رو ،طبق ه بن دی

ان ها کار ً

نسبتا مشکلی است .با این حاس ،کاربر های تهیه شده می توانند در گروه های زیر طبقه بندی شود :

(aکاربر های عمومی

(bکاربر نهای ی

(cکاربر های اصلی

(dکاربر اصالحات پیشنهادی و تعدیالت طبقه بندی

(eکاربر های فرعی

(fکاربر های بررسی تحلیلی

(gکاربر صورت م ایرت

(hکاربر های رسیدگی

(iکاربر های محاسباتی

(jمدارک موید

2

4

حسابرسی

1394/05/01

25.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیورودی

ورودی فرایند

حسابرسی

پردازش

فروش ،درامدها،ودریافتها

دفترروزنامه فروش ,درامدها ,دریافت

نقدی

خرید،هزینه ها،وپرداختها

دفتر روزنامه خرید,هزینه ها ,

پرداخت نقدی

خروجی حسابرسی

ترازنامه

حقو ودستمزد

دفترروزنامه حقو ودستمزد

موجودی مواد وکاال

دفترروزنامه موجودی موادوکاال

صورت سودوزیان

جامع

دارای ی ابت

دفترروزنامه دارای ی های ابت

صورت جریان

وجوه نقد

25

دفتر کل

حسابرسی

تراز ازمایشی

1394/05/01

صورتهای مالی حسابرسی شده

صورت

سودوزیان

26.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیتاایر فناوری بر شواهد و مستندات حسابرسی :

ام روزه بیش تر ش واهد حسابرس ی فق ط ب ه ش کل الک ترونیک ی در

دسترس هستند.

استفاده از نرم

افزارهای

حسابرسی

راه حل الزم با توجه به استانداردهای حسابرسی و قوانین جامع ه حس ابداران رس می و س ازمان

حسابرسی چیست؟

2

6

حسابرسی

1394/05/01

27.

مستند سازی و کاربرگ های حسابرسی استاندارد 220و 230حسابرسیو خداوند سریع ترین حسابرسان است ...

پیروز و سربلند باشید

27

حسابرسی

1394/05/01