")

")

")

")

mathematics

mathematics economics

economicsSimilar presentations:

Эконометрическое моделирование. (Лекции 5, 6, 7)

1. Тема 5. Эконометрическое моделирование

Возникновение эконометрики как наукиОпределение эконометрики

Прикладные цели эконометрики

Этапы эконометрического моделирования

2. Прикладные цели эконометрики

вывод экономических законов;формулировка экономических моделей,

основываясь на экономической теории и

эмпирических данных;

оценка неизвестных величин (параметров) в

этих моделях;

прогнозирование и оценка точности прогноза;

выработка рекомендаций по экономической

политике.

3. Этапы эконометрического моделирования

Осознание того факта, что в экономике многиепеременные связаны между собой

Группировка отдельных соотношений в модель

Сбор данных

Идентификация

Верификация

4. Этапы эконометрического моделирования

Экономическая теорияЭкономическая модель

Оценка параметров модели

Проверка качества модели

нет

Модель адекватна ?

да

Использование модели на практике

Статистические

данные

5. 1. Переменные модели

Переменную, процесс формирования значенийкоторой нас по каким-то причинам интересует,

будем обозначать Y и называть зависимой или

объясняемой.

Переменные, которые, как мы предполагаем,

оказывают влияние на переменную Y, будем

обозначать Xj и называть независимыми или

объясняющими.

6.

другие переменныеX1

X2

…

Y

Xk

случайный фактор

7. Другая классификация переменных

Переменные, значения которых объясняются врамках нашей модели, называются эндогенными.

Переменные, значения которых нашей моделью не

объясняются, являются для нее внешними, ничего

о том, как формируются эти значения, мы не знаем,

называются экзогенными

8. 2. Спецификация модели

определение цели моделирования;определения списка экзогенных и эндогенных

переменных;

определение форм зависимостей между

переменными;

формулировка априорных ограничений на

случайную составляющую, что важно для

свойств оценок и выбора метода оценивания;

формулировка априорных ограничений на

коэффициенты

9. Виды эконометрических моделей

Модели временных рядов.Регрессионные модели с одним уравнением.

Системы одновременных уравнений.

10. Модели временных рядов.

Такие модели объясняют поведение переменной,меняющейся с течением времени, исходя только

из ее предыдущих значений. К этому классу

относятся модели тренда, сезонности, тренда и

сезонности (аддитивная и мультипликативная

формы) и др.

11. Регрессионные модели с одним уравнением.

В таких моделях зависимая (объясняемая)переменная представляется в виде функции от

независимых (объясняющих) переменных и

параметров. В зависимости от вида функции

модели бывают линейными и нелинейными.

12. Системы одновременных уравнений.

Ситуация экономическая, поведениеэкономического объекта описывается системой

уравнений. Системы состоят из уравнений и

тождеств, которые могут содержать в себе

объясняемые переменные из других уравнений

(поэтому вводят понятия экзогенных и эндогенных

переменных).

13. 3. Сбор данных.

cross-sectional data – пространственные данные –набор сведений по разным экономическим

объектам в один и тот же момент времени;

time-series data – временные ряды – наблюдение

одного экономического параметра в разные

периоды или моменты времени. Эти данные

естественным образом упорядочены во времени.

panel data – панельные данные – набор сведений по

разным экономическим объектам за несколько

периодов времени (данные переписи населения).

14. 4. Идентификация.

Идентификация модели – статистический анализмодели и, прежде всего – статистическое

оценивание параметров. Выбор метода

оценивания сюда тоже входит. Зависит от

особенностей модели.

15. 5. Верификация.

Верификация модели – сопоставление реальных имодельных данных, проверка оцененной модели с

тем, чтобы прийти к выводу о достаточной

реалистичности получаемой с ее помощью

картины объекта, либо признать необходимость

оценки другой спецификации модели.

16. Вопросы для самопроверки

Кто первый ввел в употребление термин «Эконометрика».В каком году был основан журнал «Eсonometrics».

Каких вы знаете лауреатов нобелевской премии по экономике за

достижения в эконометрических методах.

На каких «трех китах» базируется современная экономическая

теория.

Приведите определение эконометрики, отражающее современный

взгляд на эту науку.

Каковы прикладные цели эконометрики.

Перечислите основные этапы эконометрического моделирования.

Что входит в спецификацию модели.

Что происходит на этапе идентификации модели.

Какие основные типы экономических данных вы знаете.

Основные типы эконометрических моделей.

Как происходит верификация модели

17. Тема 6. Парная линейная регрессионная модель

ПЛРМ18. Две переменные X и Y

могут быть связаныфункциональной зависимостью (т.е. существует

функция f что Y = f(X), значения переменной Y

полностью определяются значениями переменной

X)

статистической зависимостью

независимы.

19. Статистическая зависимость

Если при изменении X меняется законраспределения случайной величины Y, то

говорят, что величины (X,Y) связаны

статистической зависимостью.

Статистическая зависимость называется

корреляционной, если при изменении X

меняется математическое ожидание случайной

величины Y.

20. Корреляционная зависимость

Если каждому значению величины Xсоответствует свое значениеM (Y | X )

то говорят, что существует

регрессионная функция

M (Y | X ) f ( X )

21. Случайная составляющая

Отклонение переменной Y от математическогоожидания для соответствующего значения переменной

X называется ошибкой и обозначается

( X ) Y ( X ) f ( X )

22. Регрессионное уравнение

УравнениеY f (X )

называется уравнением регрессии

переменной Y на переменную X

23. Экономический смысл

Экономический смыслневключение объясняющих переменных в

уравнение. На самом деле на переменную Y

влияет не только переменная X, но и ряд других

переменных, которые не учтены в нашей модели

по следующим причинам:

мы знаем, что другая переменная влияет, но не модем

ее учесть, потому как не знаем, как измерить

(психологический фактор, например);

существуют факторы, которые мы знаем, как измерить,

но влияние их на Y так слабо, что их не стоит учитывать;

существенные переменные, но из-за отсутствия опыта

или знаний мы их таковыми не считаем.

24. Экономический смысл (продолжение)

Экономический смысл (продолжение)Неправильная функциональная спецификация.

Функциональное соотношение между Y и Х

может быть определено неправильно.

Например, мы предположили линейную

зависимость, а она может быть более сложной.

Ошибки наблюдений (занижение реального

уровня доходов). В этом случае наблюдаемые

значения не будут соответствовать точному

соотношению, и существующее расхождение

будет вносить свой вклад в остаточный член.

25. Способы определения регрессионной функции f(X)

параметрический – предполагаем, что видрегрессионной функции известен, неизвестны

параметры функции

непараметрический – предполагаем, что вид

регрессионной функции неизвестен и мы

составляем алгоритм расчета значений функции в

каждой точке

26. Выбор вида f(X)

экономическая теорияопыт, интуиция исследователя

эмпирический анализ данных

27. Эмпирический анализ данных

В парном случае материал наблюдений представляетсобой набор пар чисел:

.

( X i , Yi )

i 1,..., N

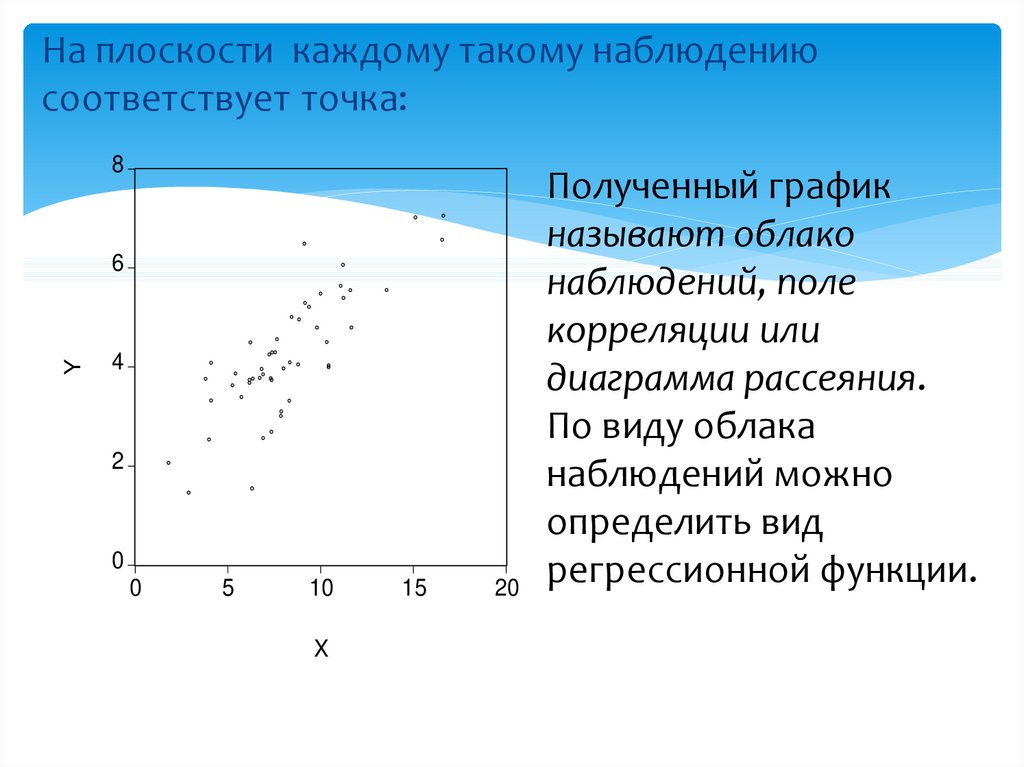

28.

На плоскости каждому такому наблюдениюсоответствует точка:

8

Y

6

4

2

0

0

5

10

X

15

20

Полученный график

называют облако

наблюдений, поле

корреляции или

диаграмма рассеяния.

По виду облака

наблюдений можно

определить вид

регрессионной функции.

29. Линейная Y=+X+.

ЛинейнаяY= + X+ .

8

Y

6

4

2

0

0

5

10

X

15

20

30. Квадратичная

Y X X120

100

Y

80

60

40

20

0

5

10

X

15

2

31. Показательная

Y X4

Y

3

2

1

0

0

5

10

X

15

32. Степенная

XY e

80

60

Y

40

20

0

-20

0

5

10

X

15

33. Гиперболическая

YX

0.4

Y

0.3

0.2

0.1

0.0

0

5

10

X

15

34. X и Y независимы

1412

Y

10

8

6

4

2

0

5

10

X

15

35. Парная линейная регрессионная модель Y=+X+.

Парная линейная регрессионнаямодель Y= + X+ .

Y

y x

Yi

i

M (Y | X i )

X

36. Выбор коэффициентов регрессионной прямой

86

Y

Из всех возможных прямых

мы хотим выбрать ту, чтобы

она «наилучшим образом»

подходила к нашим данным,

т. е. отражала бы линейную

зависимость Y от X. Иными

словами, чтобы каждое Yi

лежало бы как можно ближе

к прямой. Можно сказать, мы

хотим, чтобы желаемая

прямая была бы в центре

скопления наших данных.

4

2

0

0

5

10

X

15

20

37. Рассмотрение остатков на графике

YY X

Yi

Yi

ei

X

Xi

38. Интегральная мера близости

Ni 1

ei2

N

(Yi a bX i )2 S (a, b) min

i 1

N

N

i 1

i 1

ei Yi a bXi

( a ,b )

S (a, b) min

( a ,b )

39. Метод наименьших квадратов

Ni 1

2

ei

min

( a ,b )

Среди всех

возможных прямых

выбираем ту, для

которой сумма

квадратов остатков

минимальна

40. Минимизация

NS

2 (Yi a bX i ) 0

a

i 1

N

S

2 (Yi a bX i ) X i 0

b

i 1

N

(Yi a bX i ) 0

i 1

N

или

(Y a bX ) X 0

i

i

i

i 1

N

ei 0

i 1

N

X e 0

i i

i 1

41. Система нормальных уравнений

NN

Na b X i Yi

i 1

i 1

N

N

N

a X b X 2 X Y

i i i

i

i 1

i 1

i 1

42. МНК-коэффициенты ПЛРМ

NN

N

i 1

i 1

X iYi X i Yi

i 1

N

N

2

N

N

2

Xi Xi

i 1

i 1

N

N

Y X

N

- коэффициент наклона

- свободный коэффициент

43. Другие формы записи коэффициента наклона

( X i X )(Yi Y )N

i 1

2

(X i X )

N

i 1

Cov( X , Y )

2X

44. Замечания

Линия регрессиипроходит через точку

25

20

X ,Y

Y

Мы предполагаем, что

среди Xi есть разные,

тогда X 0. В противном

случае, оценок по методу

наименьших квадратов

не существует.

15

10

5

0

9.4

9.6

9.8

10.0 10.2 10.4 10.6

X

45. Теснота линейной корреляционной связи

В качестве меры близости данных наблюдений клинии

регрессии

служит

выборочный

коэффициент парной линейной корреляции

(парный линейный коэффициент корреляции):

N

X i Yi

i 1

rxy

N

N

i 1

X i2

N

XY

N

X

2

2

Y

i

i 1

N

Y

2

46. Связь между коэффициентом корреляции и коэффициентом наклона

YrXY

X

X

rXY

Y

Знак коэффициента наклона линии регрессии и

коэффициента корреляции совпадают

47. Свойства коэффициента корреляции

rxy 1rxy 1- необходимое и достаточное условием того, что

все наблюдаемые значения (Xi,Yi) лежат на прямой

регрессии

48. Свойства коэффициента корреляции (продолжение)

rXY 0переменные не связаны линейной

корреляционной связью. Линия

регрессии проходит

горизонтально.

0 rxy 1 между переменными существует

линейная корреляционная связь,

которая тем лучше (ближе к

линейной функциональной), чем

ближе коэффициент корреляции

по модулю к 1

49. Уравнение одно, коэффициенты корреляции разные

YY

35

35

30

30

25

25

20

20

15

15

10

10

5

5

0

0

-5

0

5

10

15

20

X

-5

-10

-10

-15

-15

0

Y = 3.0 + 0.8X

5

10

15

20

X

50. Вопросы для самопроверки

Что такое функциональная зависимость между переменными.Что такое статистическая зависимость.

Что такое корреляционная зависимость.

Дайте определение независимых переменных.

Что такое линия регрессии.

Какова основная идея метода наименьших квадратов.

Какие меры близости точек к линии регрессии вы знаете.

Почему мы называем расчетные коэффициенты линии регрессии «статистическими

оценками».

Как выбрать функциональную форму линии регрессии.

Форы записи МНК коэффициента наклона ергрессионной прямой.

В чем заключается экономический смысл случайной составляющей регрессионного

уравнения.

Для чего нужен коэффициент корреляции.

Как связан коэффициент корреляции и коэффициент наклона линии регрессии.

Перечислите свойства коэффициента корреляции.

В каком случае линии регрессии по методу наименьших квадратов не существует.

51. Тема_7. Множественная линейная регрессионная модель

Y 0 1 X 1 ... k X k52. Темы лекции

Множественная линейная регрессионная модельМетод наименьших квадратов оценки

коэффициентов МЛРМ.

Матричное выражение МНК-оценок

коэффициентов МЛРМ.

53. Множественные регрессионные модели

Независимая переменная Y характеризует состояниеили поведение экономического объекта. Набор

переменных X1,…,Xk, характеризуют этот

экономический объект качественно или

количественно. Предполагаем, что переменные X

оказывают влияние на переменную Y, т. е.

реализации переменной Y выступают в виде функции,

значения которой определяются. правда, с

некоторой погрешностью, значениями объясняющих

переменных, выступающих в роли аргументов этой

функции, т. е.

Y = f(X1,…,Xk) + ,

где - случайная компонента

54. МЛРМ

Y МЛРМ0 1 X 1 ... k X k

Пример

D

Q 0 1 P 2 X 3 PM

где QD объем спроса на масло,

Х доход,

P цена на масло,

PM цена на мягкое масло.

55.

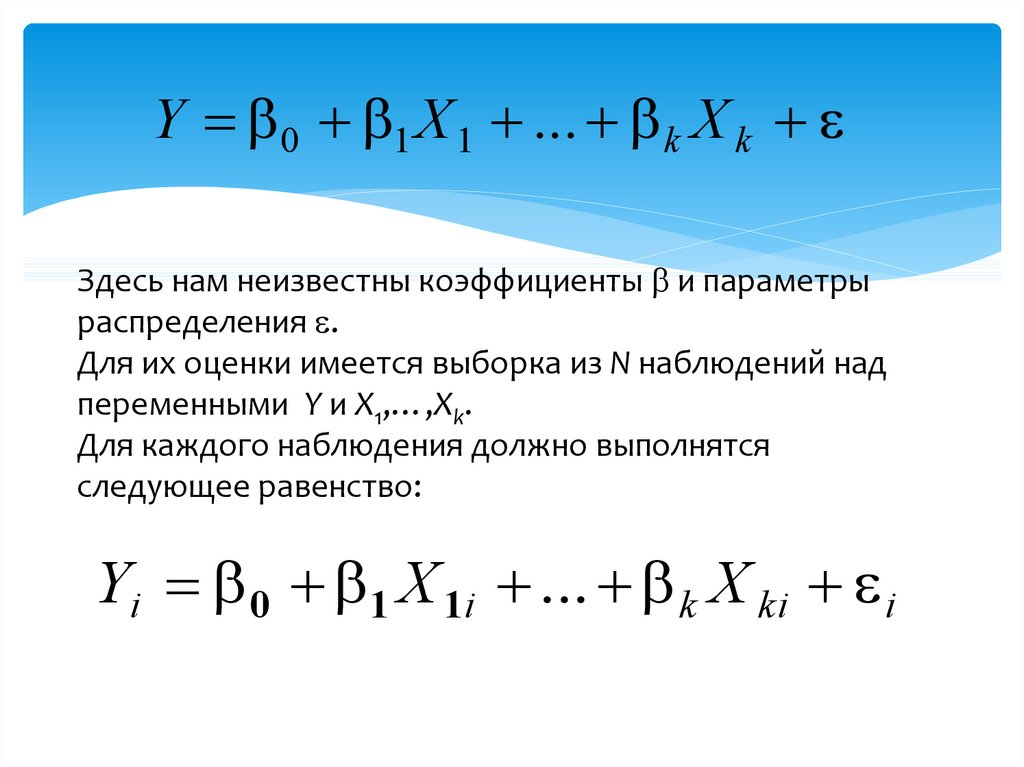

Y 0 1 X 1 ... k X kЗдесь нам неизвестны коэффициенты и параметры

распределения .

Для их оценки имеется выборка из N наблюдений над

переменными Y и X1,…,Xk.

Для каждого наблюдения должно выполнятся

следующее равенство:

Yi 0 1 X 1i ... k X ki i

56. Матричная форма записи МЛРМ

Y Xгде

1

Y1

0

1 X 11 ... X k 1.

... ...

Y ... X .

.

.

N

Y N

k

1 X N 1 ... X kN

57. Метод наименьших квадратов

Ni 1

2

ei

min

( a ,b )

Среди всех

возможных

гиперплоскостей

выбираем ту, для

которой сумма

квадратов остатков

минимальна

58. Что будем минимизировать

Yi b0 b1 X 1i ... bk X kiei Yi Yi Yi b0 b1 X 1i ... bk X ki

N

2

2

2

e

(

Y

Y

)

(

Y

b

b

X

...

b

X

)

i i i i 0 1 1i

k

ki

N

N

i 1

i 1

i 1

S (b0 , b1 ,...,bk ) min

( b0 ,b1 ,..., bk )

59. Минимизация

Sb

0

S

b

1

S

b2

...

S

bk

0

0

0

0

или

N

2 (Yi

i 1

N

2 (Yi

i 1

N

2 (Yi

i 1

...

N

2 (Y

i

i 1

b1 X 1i ... bk X ki ) 0

b1 X 1i ... bk X ki ) X 1i 0

b1 X 1i ... bk X ki ) X 2i 0

b1 X 1i ... bk X ki ) X ki 0

60. Система нормальных уравнений

NN

N

N

Nb0 b1 X 1i b2 X 2i ... bk X ki Y1i

i 1

i 1

i 1

i 1

N

N

N

N

N

2

b0 X 1i b1 X 1i b2 X 1i X 2i ... bk X 1i X ki Y1i X 1i

i 1

i 1

i 1

i 1

i 1

N

N

N

N

N

2

b0 X 2i b1 X 1i X 2i b2 X 2i ... bk X 2i X ki Y1i X 2i

i 1

i 1

i 1

i 1

i 1

...

N

N

N

N

N

b

2

X ki b1 X 1i X ki b2 X 2i X ki ... bk X ki Y1i X ki

0

i 1

i 1

i 1

i 1

i 1

61. Вывод формулы для нахождения коэффициентов в матричном виде

Ni 1

2

ei

e' e

e Y X

e1

e ...

e N

62. Вывод формулы для нахождения коэффициентов в матричном виде

e' e (Y X )' (Y X ) Y 'Y Y ' X ' X 'Y ' X ' XY 'Y 2 ' X 'Y ' X ' X

(e' e)

2 X ' Y 2 X ' X

2 X 'Y 2 X ' X

X 'Y X ' X

63. Итог

1( X ' X ) X 'Y

МНК оценки коэффициентов МЛРМ

64. Полная мультиколлинеарность

Коэффициенты по методу наименьшихквадратов существуют не всегда, а только в том

случае, когда определитель матрицы (X’X)

отличен от нуля.

Определитель будет равен нулю в случае, если

столбцы матрицы X линейно зависимы. Такое

может произойти, если между независимыми

переменными существует точное линейное

соотношение.

65. Пример

Y 0 1 X 2 D 3Wгде

Y - средняя оценка на экзамене состоящую из

трех объясняющих переменных:

I доход родителей,

D среднее число часов, затраченных на

обучение в день,

W среднее число часов, затраченных на

обучение в неделю.

Очевидно, что W=7D.

66. Устранение полной мультиколлинеарности

Случай полной мультиколлинеарности отследитьлегко, поскольку в этом случае невозможно

построить оценки по методу наименьших квадратов.

Если в модели присутствует полная

мультиколлинеарность, следует удалить из

регрессионного уравнения одну из переменных,

которые входят в линейное соотношение.

67. Вопросы для самопроверки

Система нормальных уравнений для нахождения коэффициентовпо МНК.

В каком случае линии регрессии по методу наименьших

квадратов не существует

Приведите примет модели, в которой присутствует полная

мультиколлинеарность.

Укажите размерности матриц, участвующих в формуле МНКкоэффициентов.

.Как устранить проблему полной мультиколлинеарности.

Выведите систему нормальных уравнений.

Выведите матричную формулу МНК коэффициентов.

Приведите пример ситуации, когда линейной зависимости между

объясняющими переменными нет, а коэффииценты МЛРМ не

существуют.

Как влияют выбросы на результаты оценивания.

Как исследовать устойчивость результатов оценивания.