finance

financeSimilar presentations:

")

Учет финансовых результатов

1. Тема 9: «Учет финансовых результатов»

Лабораторный практикум по бухгалтерскому учету2.

№Содержание операции

1а Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

изделий (прибыль)

Сумма

76000

Д

К

3.

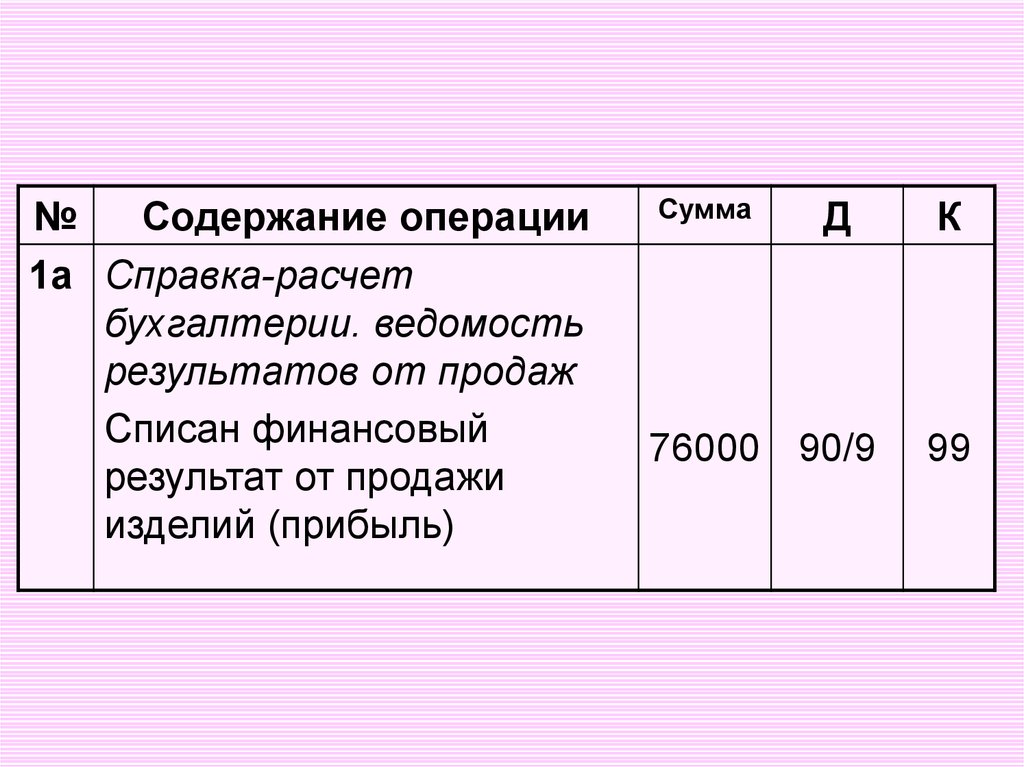

№Содержание операции

1а Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

изделий (прибыль)

Сумма

Д

76000 90/9

К

99

4.

№Содержание операции

1б Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

готовой продукции (убыток)

Сумма

16000

Д

К

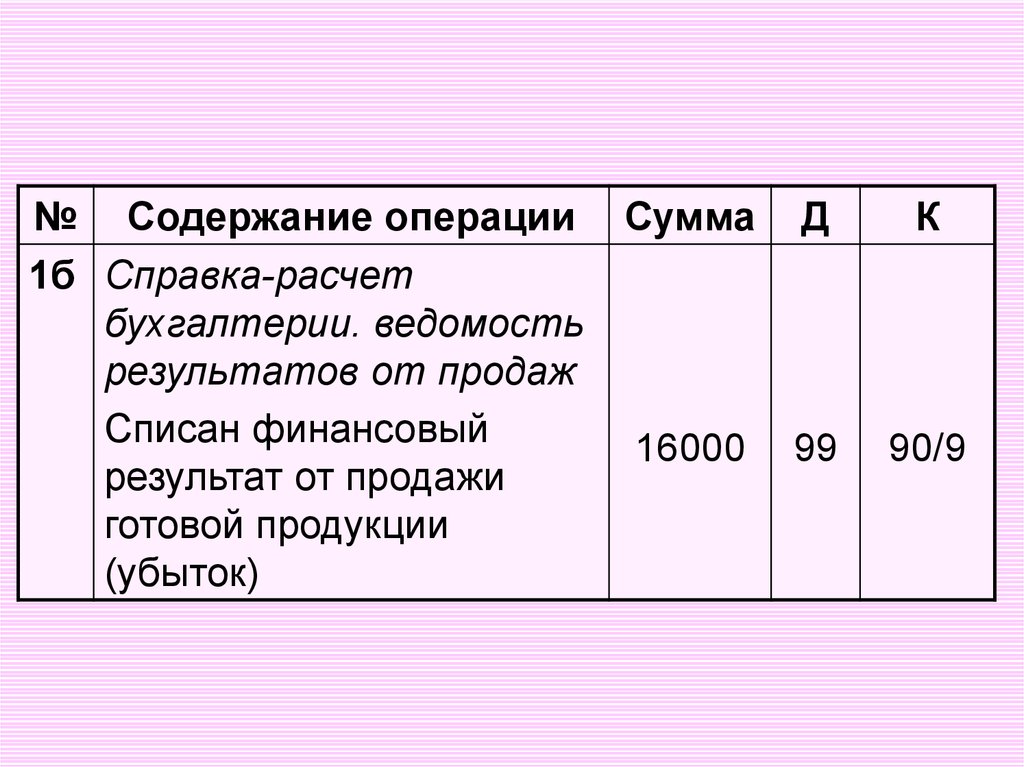

5.

№ Содержание операции1б Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

готовой продукции

(убыток)

Сумма

Д

К

16000

99

90/9

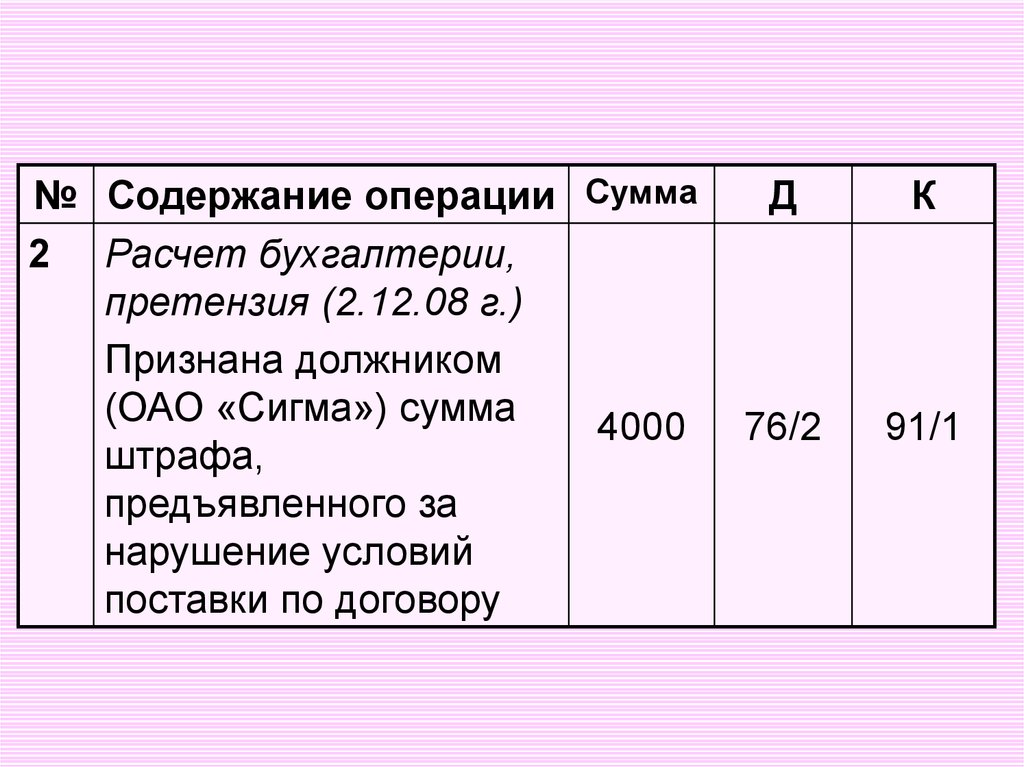

6.

№Содержание операции

2 Расчет бухгалтерии,

претензия (20.12.2008 г.)

Признана должником (ОАО

«Сигма») сумма штрафа,

предъявленного за

нарушение условий

поставки по договору

Сумма

4000

Д

К

7.

№ Содержание операции Сумма2 Расчет бухгалтерии,

претензия (2.12.08 г.)

Признана должником

(ОАО «Сигма») сумма

4000

штрафа,

предъявленного за

нарушение условий

поставки по договору

Д

К

76/2

91/1

8.

№Содержание операции

3 Расчет бухгалтерии,

претензия (6.12.2008 г.)

Предъявлена претензия

СП «Витязь" за нарушение

им условий оплаты

поставки продукции по

договору

Сумма

5000

Д

К

9.

№ Содержание операции СуммаД

3 Расчет бухгалтерии,

претензия (6.12.2008 г.)

Предъявлена претензия

СП «Витязь" за

5000 76/2

нарушение им условий

оплаты поставки

продукции по договору

К

91/1

10.

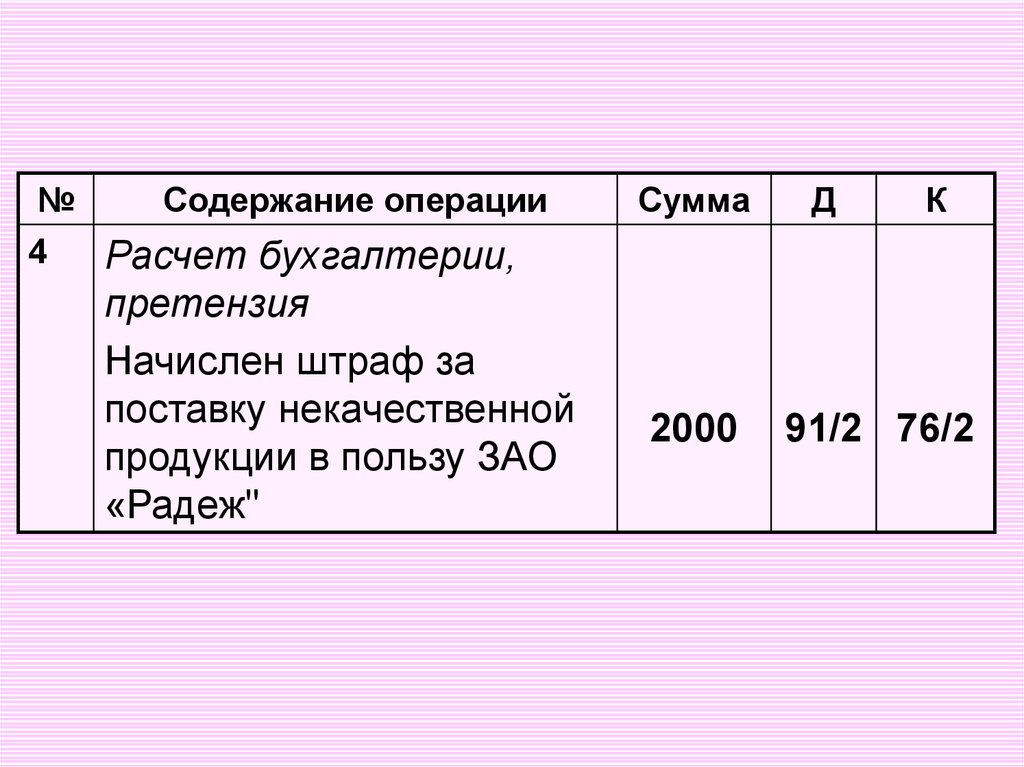

№Содержание операции

4

Расчет бухгалтерии,

претензия

Начислен штраф за

поставку некачественной

продукции в пользу ЗАО

«Радеж"

Сумма

2000

Д

К

11.

№Содержание операции

4

Расчет бухгалтерии,

претензия

Начислен штраф за

поставку некачественной

продукции в пользу ЗАО

«Радеж"

Сумма

2000

Д

К

91/2 76/2

12.

№Содержание операции

5

Расчет бухгалтерии,

претензия

В пользу ЗАО «Альфа»

начислена неустойка за

недопоставку товаров

Сумма

1200

Д

К

13.

№Содержание операции

5

Расчет бухгалтерии,

претензия

В пользу ЗАО «Альфа»

начислена неустойка за

недопоставку товаров

Сумма

1200

Д

К

91/2 76/2

14.

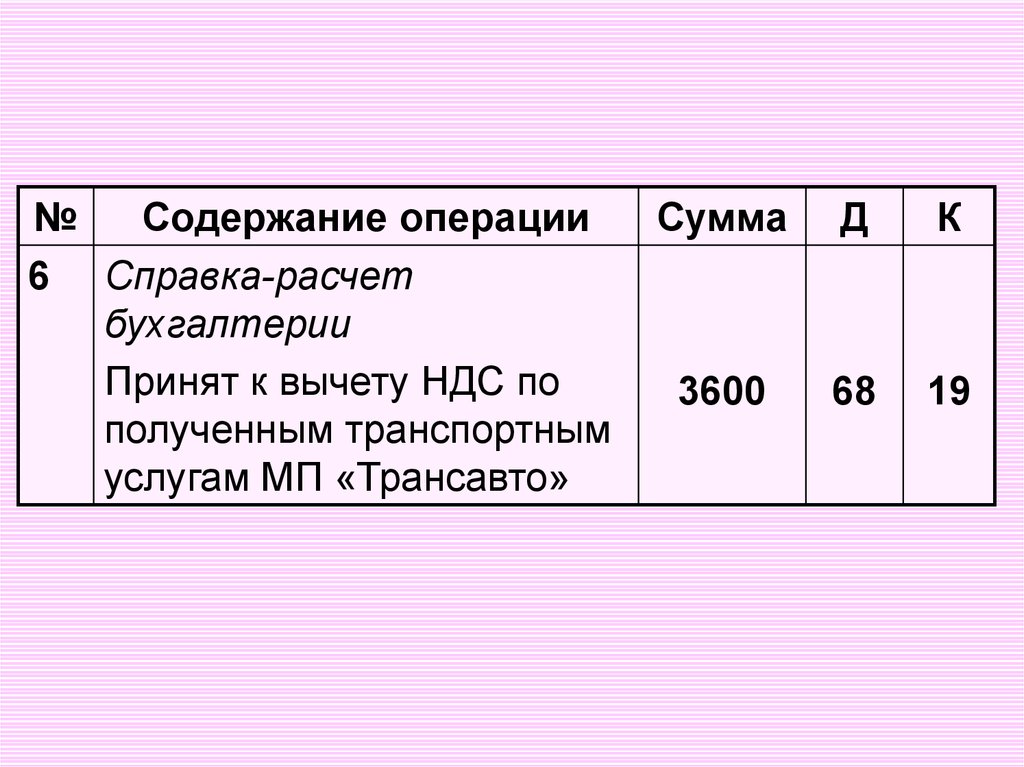

№Содержание операции

6 Справка-расчет

бухгалтерии

Принят к вычету НДС по

полученным транспортным

услугам МП «Трансавто»

Сумма

3600

Д

К

15.

№Содержание операции

6 Справка-расчет

бухгалтерии

Принят к вычету НДС по

полученным транспортным

услугам МП «Трансавто»

Сумма

Д

К

3600

68

19

16.

№Содержание операции

Сумма

7 Расходный кассовый ордер

№ 82. Авансовый отчет

Львова О.П. от 17.12.08 г.

3500

а) Получено из кассы на

хозяйственные нужды

Д

К

17.

№Содержание операции

Сумма

7 Расходный кассовый ордер

№ 82. Авансовый отчет

Львова О.П. от 17.12.08 г.

3500

а) Получено из кассы на

хозяйственные нужды

Д

К

71

50

18.

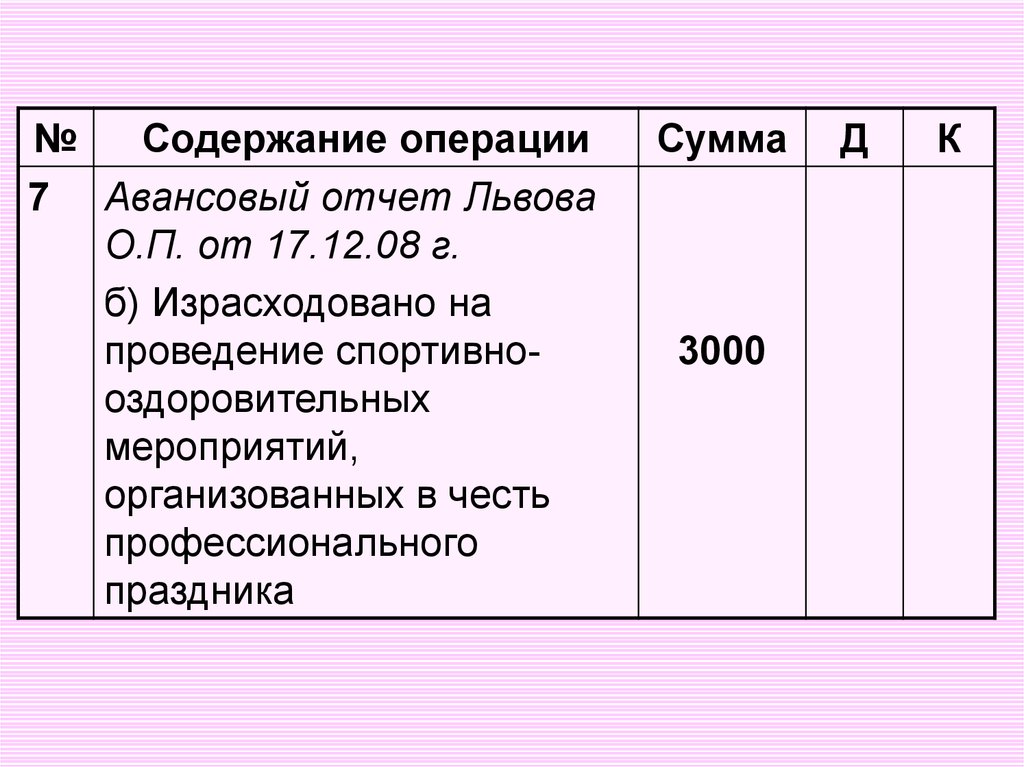

№Содержание операции

7 Авансовый отчет Львова

О.П. от 17.12.08 г.

б) Израсходовано на

проведение спортивнооздоровительных

мероприятий,

организованных в честь

профессионального

праздника

Сумма

3000

Д

К

19.

№ Содержание операции Сумма7 Авансовый отчет Львова

О.П. от 17.12.08 г.

б) Израсходовано на

проведение спортивно3000

оздоровительных

мероприятий,

организованных в честь

профессионального

праздника

Д

К

91/2

71

20.

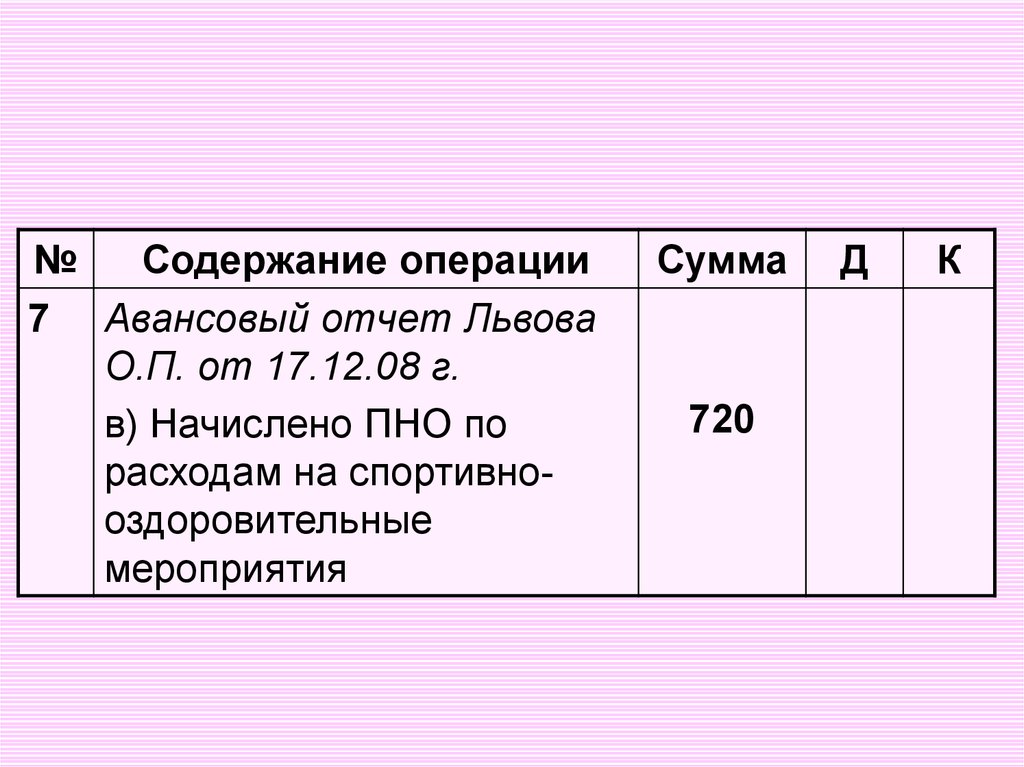

№Содержание операции

7 Авансовый отчет Львова

О.П. от 17.12.08 г.

в) Начислено ПНО по

расходам на спортивнооздоровительные

мероприятия

Сумма

?

Д

К

21.

№Содержание операции

7 Авансовый отчет Львова

О.П. от 17.12.08 г.

в) Начислено ПНО по

расходам на спортивнооздоровительные

мероприятия

Сумма

720

Д

К

22.

№Содержание операции

7 Авансовый отчет Львова

О.П. от 17.12.08 г.

в) Начислено ПНО по

расходам на спортивнооздоровительные

мероприятия

Сумма

Д

К

720

99

68

23.

№Содержание операции

8 Расчет бухгалтерии

Начислен налог на

имущество

Сумма

4300

Д

К

24.

№ Содержание операции8 Расчет бухгалтерии

Начислен налог на

имущество

Сумма

Д

К

4300

91/2

68

25.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

а) Безвозмездно получен

фрезерный станок

Сумма

80000

Д

К

26.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

а) Безвозмездно получен

фрезерный станок

Сумма

Д

К

80000

08

98

27.

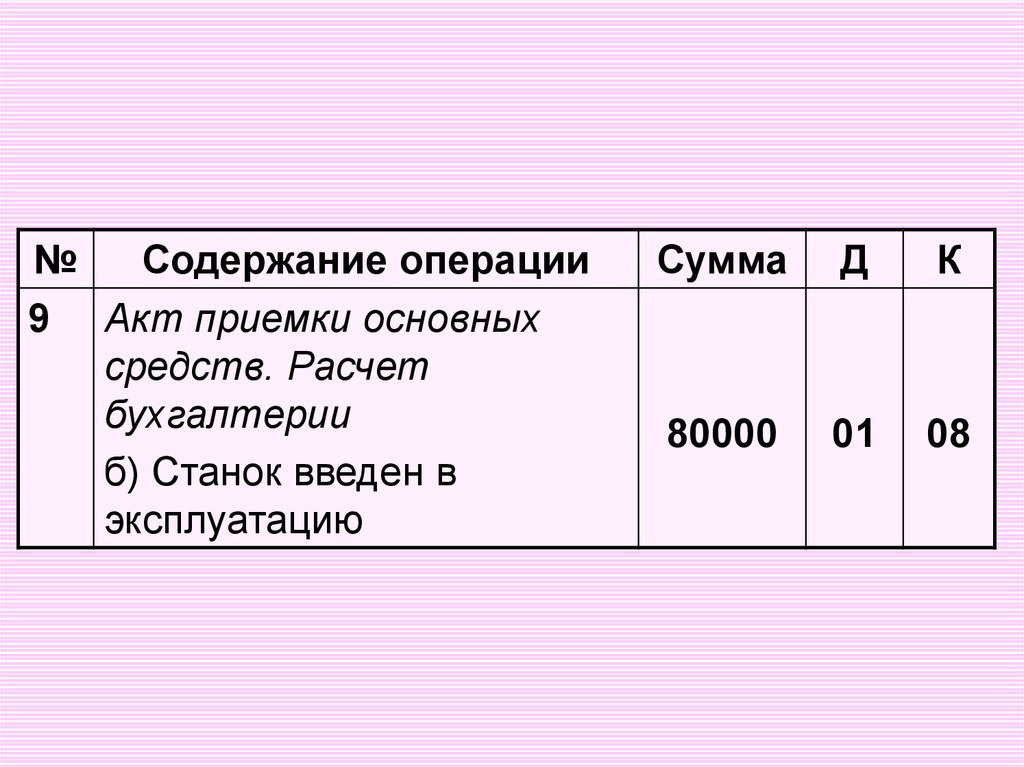

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

б) Станок введен в

эксплуатацию

Сумма

80000

Д

К

28.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

б) Станок введен в

эксплуатацию

Сумма

Д

К

80000

01

08

29.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

в) Начислены ОНА по

безвозмездному

поступлению станка

Сумма

?

Д

К

30.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

в) Начислены ОНА по

безвозмездному

поступлению станка

Сумма

19200

Д

К

31.

№Содержание операции

9 Акт приемки основных

средств. Расчет

бухгалтерии

в) Начислены ОНА по

безвозмездному

поступлению станка

Сумма

Д

К

19200

09

68

32.

№Содержание операции

10 Расчет бухгалтерии

Погашены ОНА,

приходящиеся на декабрь

(по амортизации

введенных в эксплуатацию

объектов основных

средств, полученных

безвозмездно)

Сумма

290

Д

К

33.

№Содержание операции

10 Расчет бухгалтерии

Погашены ОНА,

приходящиеся на декабрь

(по амортизации

введенных в эксплуатацию

объектов основных

средств, полученных

безвозмездно)

Сумма

Д

К

290

68

09

34.

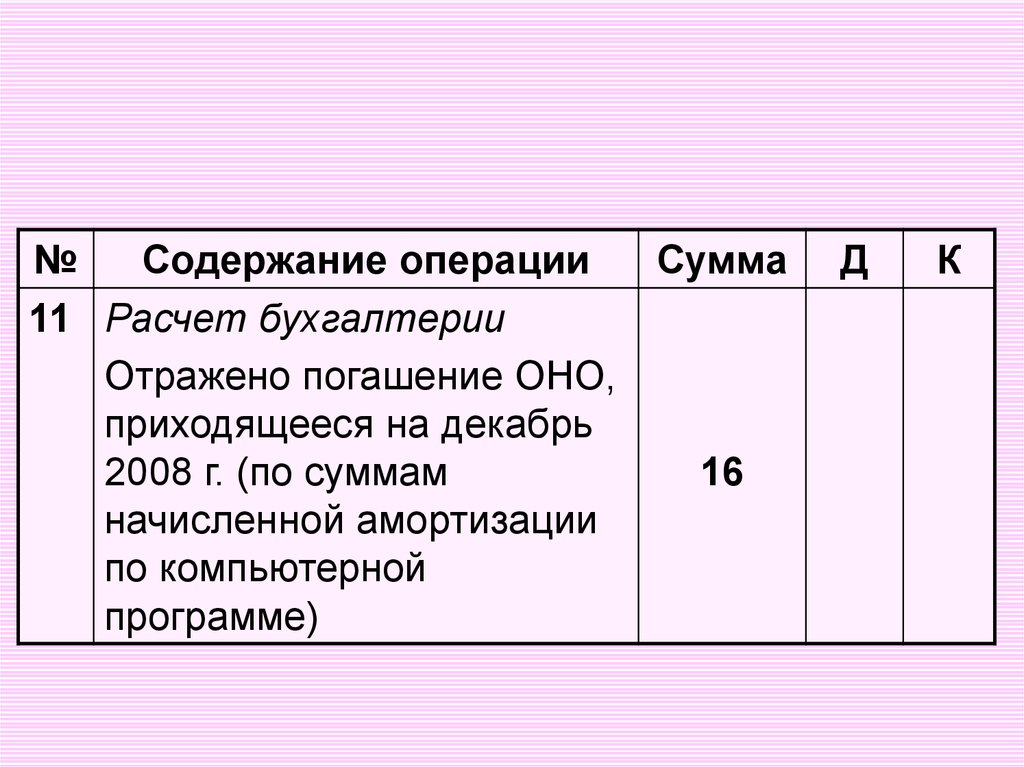

№Содержание операции

11 Расчет бухгалтерии

Отражено погашение ОНО,

приходящееся на декабрь

2008 г. (по суммам

начисленной амортизации

по компьютерной

программе)

Сумма

16

Д

К

35.

№Содержание операции

11 Расчет бухгалтерии

Отражено погашение ОНО,

приходящееся на декабрь

2008 г. (по суммам

начисленной амортизации

по компьютерной

программе)

Сумма

Д

К

16

77

68

36.

№Содержание операции

12 Расчет бухгалтерии

Начислен постоянный

налоговый актив по

сложившейся переплате

налога на прибыль

Сумма

500

Д

К

37.

№Содержание операции

12 Расчет бухгалтерии

Начислен постоянный

налоговый актив по

сложившейся переплате

налога на прибыль

Сумма

Д

К

500

68

99

38.

№Содержание операции

13 Расчет бухгалтерии

Списано в конце месяца

сальдо прочих доходов и

расходов

Д субсчет 91/1 Прочие доходы К

Од -

Сумма

Д

К

?

Д субсчет 91/2 Прочие расходы К

Сн - 51200

Сн - 62300

Ок – 18900

Од – 14500

Ск - 70100

Ск - 76800

Ок -

39.

№Содержание операции

13 Расчет бухгалтерии

Списано в конце месяца

сальдо прочих доходов и

расходов

Д субсчет 91/1 Прочие доходы К

Од -

Сумма

Д

К

4400

Д субсчет 91/2 Прочие расходы К

Сн - 51200

Сн - 62300

Ок – 18900

Од – 14500

Ск - 70100

Ск - 76800

Ок -

40.

№ Содержание операции13 Расчет бухгалтерии

Списано в конце месяца

сальдо прочих доходов и

расходов

Д субсчет 91/1 Прочие доходы К

Од -

Сумма

Д

К

4400

91/9

99

Д субсчет 91/2 Прочие расходы К

Сн - 51200

Сн - 62300

Ок – 18900

Од – 14500

Ск - 70100

Ск - 76800

Ок -

41.

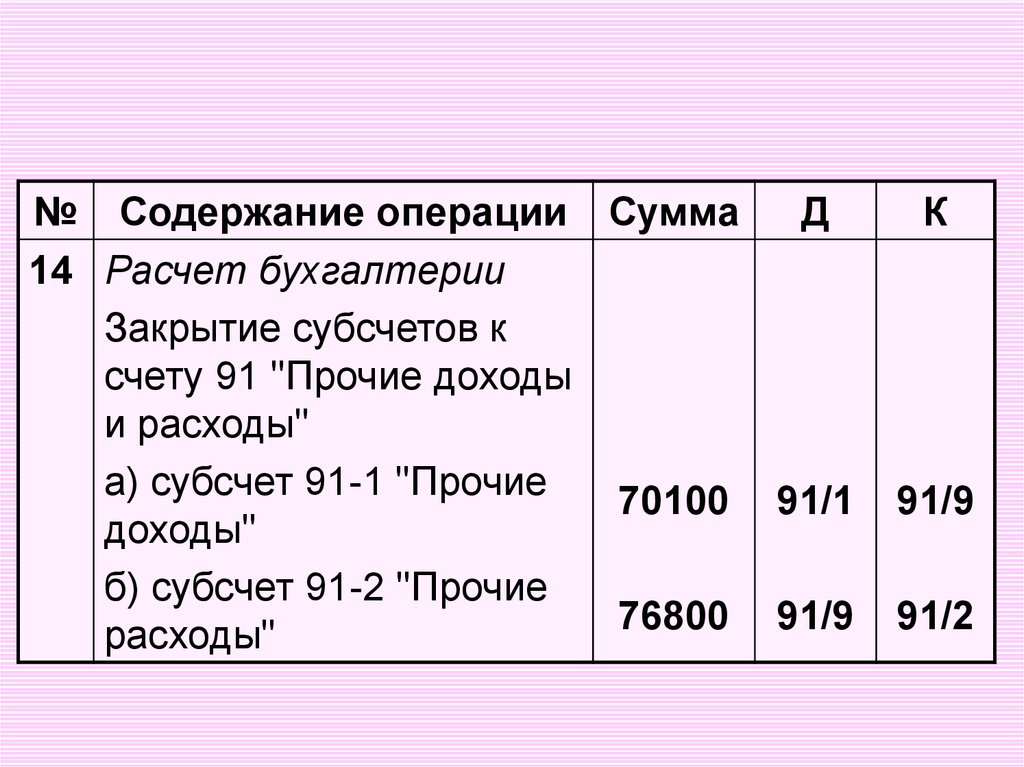

№Содержание операции

Сумма

14 Расчет бухгалтерии

Закрытие субсчетов к счету

91 "Прочие доходы и

расходы"

а) субсчет 91-1 "Прочие

доходы"

б) субсчет 91-2 "Прочие

расходы"

Д

К

42.

№ Содержание операции14 Расчет бухгалтерии

Закрытие субсчетов к

счету 91 "Прочие доходы и

расходы"

а) субсчет 91-1 "Прочие

доходы"

Сумма

Д субсчет 91/1 Прочие доходы К

С - 70100

Д

К

43.

Сумма№ Содержание операции

Д

К

14 Расчет бухгалтерии

Закрытие субсчетов к

счету 91 "Прочие доходы и

расходы"

а) субсчет 91-1 "Прочие

70100 91/1 91/9

доходы"

Д субсчет 91/1 Прочие доходы К

С - 70100

44.

№ Содержание операции Сумма14 Расчет бухгалтерии

Закрытие субсчетов к

счету 91 "Прочие доходы

и расходы"

б) субсчет 91-2 "Прочие

расходы"

Д субсчет 91/2 Прочие расходы К

С - 76800

Д

К

45.

№ Содержание операции СуммаД

14 Расчет бухгалтерии

Закрытие субсчетов к

счету 91 "Прочие доходы

и расходы"

76800 91/9

б) субсчет 91-2 "Прочие

расходы"

Д субсчет 91/2 Прочие расходы К

С - 76800

К

91/2

46.

№ Содержание операции СуммаД

14 Расчет бухгалтерии

Закрытие субсчетов к

счету 91 "Прочие доходы

и расходы"

а) субсчет 91-1 "Прочие

70100 91/1

доходы"

б) субсчет 91-2 "Прочие

76800 91/9

расходы"

К

91/9

91/2

47.

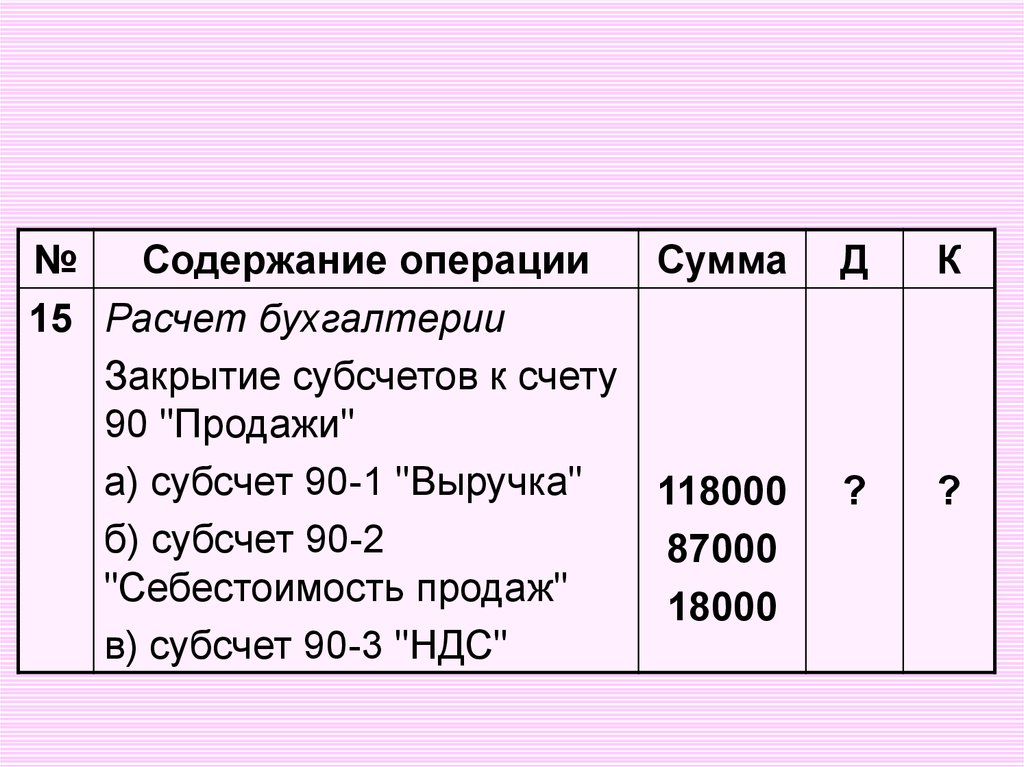

№Содержание операции

Сумма

15 Расчет бухгалтерии

Закрытие субсчетов к счету

90 "Продажи"

а) субсчет 90-1 "Выручка"

118000

б) субсчет 90-2

87000

"Себестоимость продаж"

18000

в) субсчет 90-3 "НДС"

Д

К

?

?

48.

№ Содержание операции Сумма15 Расчет бухгалтерии

Закрытие субсчетов к

счету 90 "Продажи"

а) субсчет 90-1

118000

"Выручка"

87000

б) субсчет 90-2

18000

"Себестоимость продаж"

в) субсчет 90-3 "НДС"

Д

К

90/1

90/9

49.

№ Содержание операции Сумма15 Расчет бухгалтерии

Закрытие субсчетов к

счету 90 "Продажи"

а) субсчет 90-1

118000

"Выручка"

87000

б) субсчет 90-2

18000

"Себестоимость продаж"

в) субсчет 90-3 "НДС"

Д

К

90/1

90/9

90/9

90/2

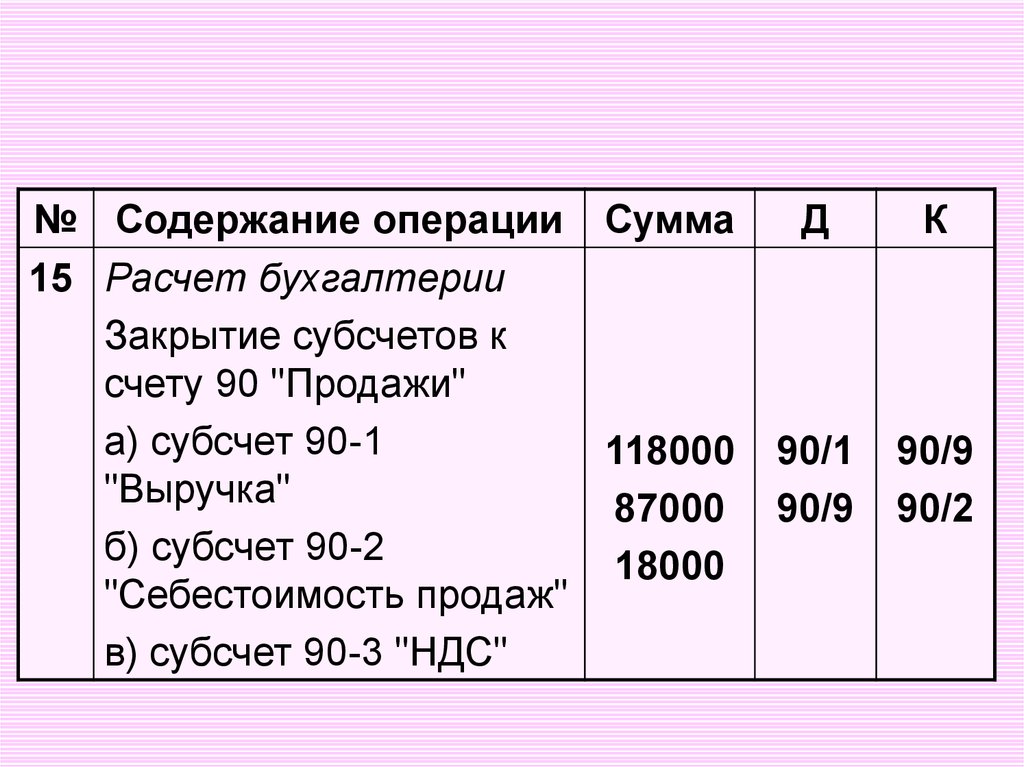

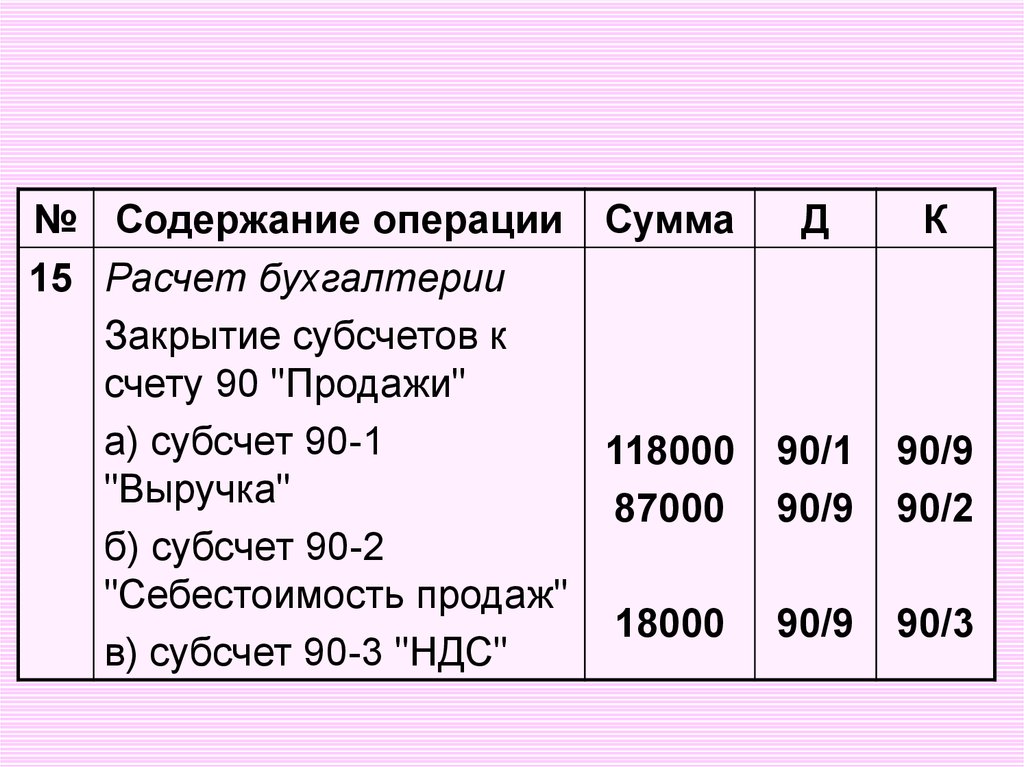

50.

№ Содержание операции Сумма15 Расчет бухгалтерии

Закрытие субсчетов к

счету 90 "Продажи"

а) субсчет 90-1

118000

"Выручка"

87000

б) субсчет 90-2

"Себестоимость продаж"

18000

в) субсчет 90-3 "НДС"

Д

К

90/1

90/9

90/9

90/2

90/9

90/3

51.

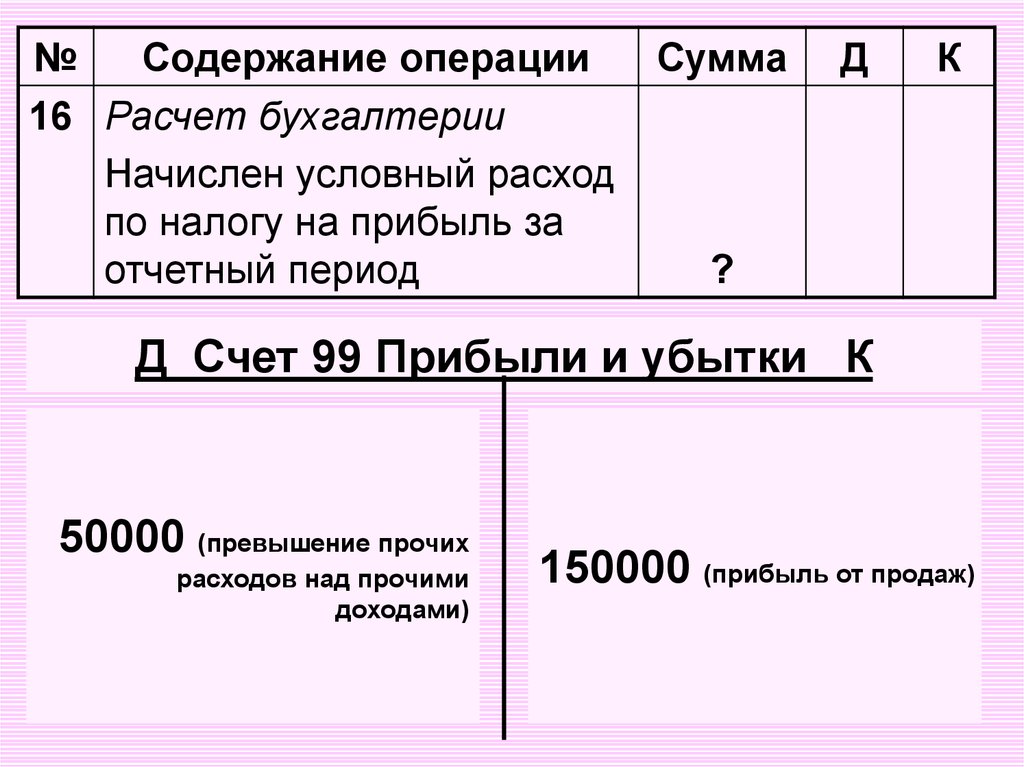

№Содержание операции

16 Расчет бухгалтерии

Начислен условный расход

по налогу на прибыль за

отчетный период

Сумма

Д

К

?

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

150000 (прибыль от продаж)

52.

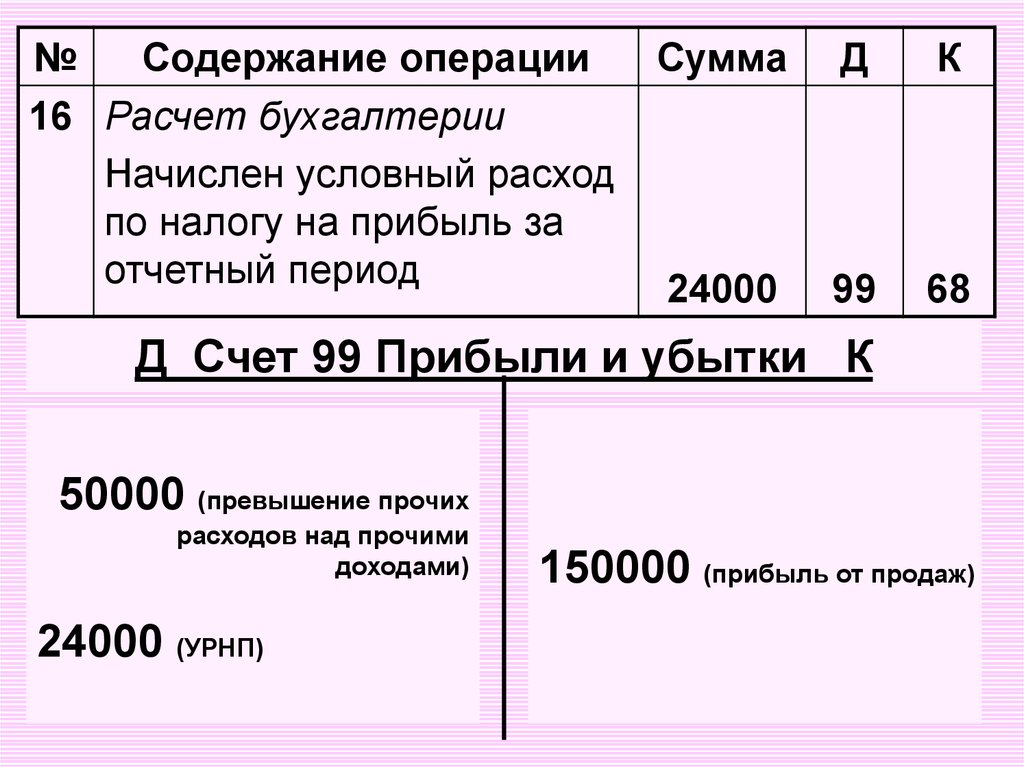

№Содержание операции

16 Расчет бухгалтерии

Начислен условный расход

по налогу на прибыль за

отчетный период

Сумма

Д

К

24000

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

150000 (прибыль от продаж)

УРНП = (150000 – 50000) * 0,24 = 24000

53.

№Содержание операции

16 Расчет бухгалтерии

Начислен условный расход

по налогу на прибыль за

отчетный период

Сумма

Д

К

24000

99

68

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

24000 (УРНП)

150000 (прибыль от продаж)

54.

№Содержание операции

17 Справка бухгалтерии

Списана заключительными

оборотами декабря чистая

(нераспределенная)

прибыль отчетного года

Сумма

Д

К

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

24000 (УРНП)

6000 (ПНО)

150000 (прибыль от продаж)

55.

№Содержание операции

17 Справка бухгалтерии

Списана заключительными

оборотами декабря чистая

(нераспределенная)

прибыль отчетного года

Сумма

Д

К

70000

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

24000 (УРНП)

6000 (ПНО)

150000 (прибыль от продаж)

56.

№Содержание операции

17 Справка бухгалтерии

Списана заключительными

оборотами декабря чистая

(нераспределенная)

прибыль отчетного года

Сумма

Д

К

70000

99

84

Д Счет 99 Прибыли и убытки К

50000 (превышение прочих

расходов над прочими

доходами)

24000 (УРНП)

6000 (ПНО)

70000 (НРП)

150000 (прибыль от продаж)

57.

№Содержание операции

18 Бухгалтерский расчет

Образован резервный

капитал

Сумма

3500

Д

К

58.

№Содержание операции

18 Бухгалтерский расчет

Образован резервный

капитал

Сумма

Д

К

3500

84

82