finance

financeSimilar presentations:

Учет формирования финансового результата

1.

Тема Учет формирования финансового результата1. Общая схема формирования финансового результата

2. Формирование финансового результата по основным

видам деятельности

3. Формирование финансового результата по прочим

доходам и расходам

4 Учет распределения прибыли

2.

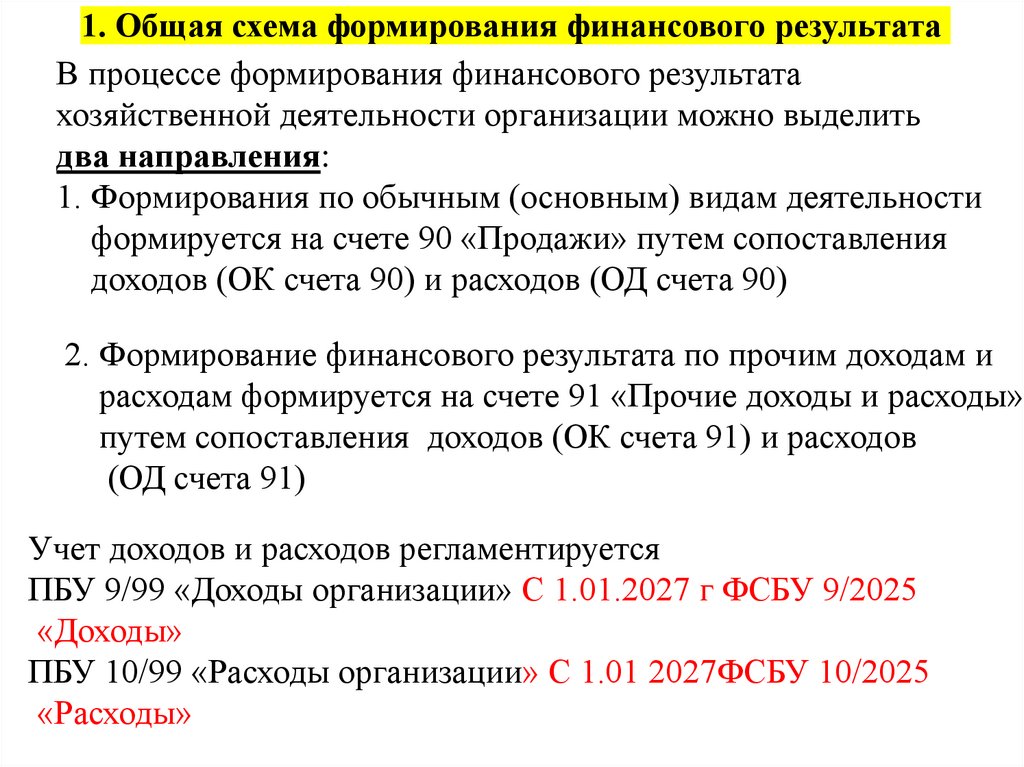

1. Общая схема формирования финансового результатаВ процессе формирования финансового результата

хозяйственной деятельности организации можно выделить

два направления:

1. Формирования по обычным (основным) видам деятельности

формируется на счете 90 «Продажи» путем сопоставления

доходов (ОК счета 90) и расходов (ОД счета 90)

2. Формирование финансового результата по прочим доходам и

расходам формируется на счете 91 «Прочие доходы и расходы»

путем сопоставления доходов (ОК счета 91) и расходов

(ОД счета 91)

Учет доходов и расходов регламентируется

ПБУ 9/99 «Доходы организации» С 1.01.2027 г ФСБУ 9/2025

«Доходы»

ПБУ 10/99 «Расходы организации» С 1.01 2027ФСБУ 10/2025

«Расходы»

3.

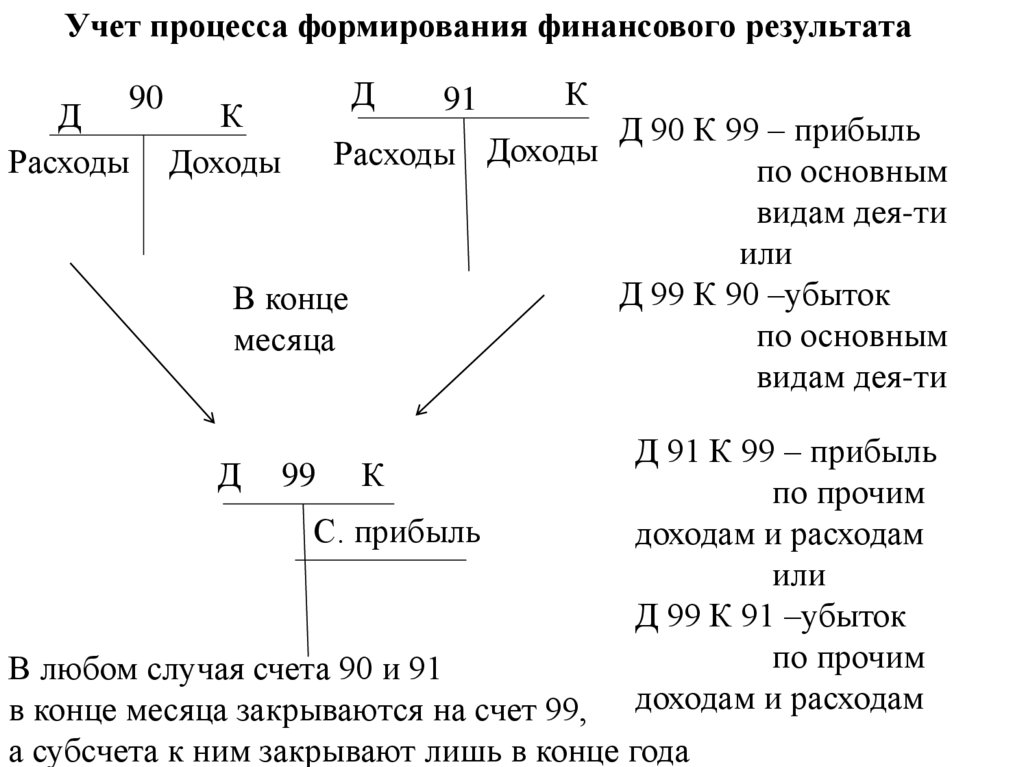

Учет процесса формирования финансового результата90

Д

Расходы

Д

К

Доходы

91

К

Д 90 К 99 – прибыль

Расходы Доходы

по основным

видам дея-ти

или

Д 99 К 90 –убыток

В конце

по основным

месяца

видам дея-ти

Д

99

К

С. прибыль

Д 91 К 99 – прибыль

по прочим

доходам и расходам

или

Д 99 К 91 –убыток

по прочим

доходам и расходам

В любом случая счета 90 и 91

в конце месяца закрываются на счет 99,

а субсчета к ним закрывают лишь в конце года

4.

2. Формирование финансового результата по основным(обычным) видам деятельности

Основные (обычные) виды деятельности – это те виды

деятельности к-рые предусмотрены уставом организации

и выручка от продажи результатов которых составляет 5% и более

от общей суммы выручки, но 5 % это рекомендуемое значение

существенности, оно может быть установлено организацией и

выше. Это производство продукции, осуществление работ,

оказание услуг, в торговле продажа товаров

5.

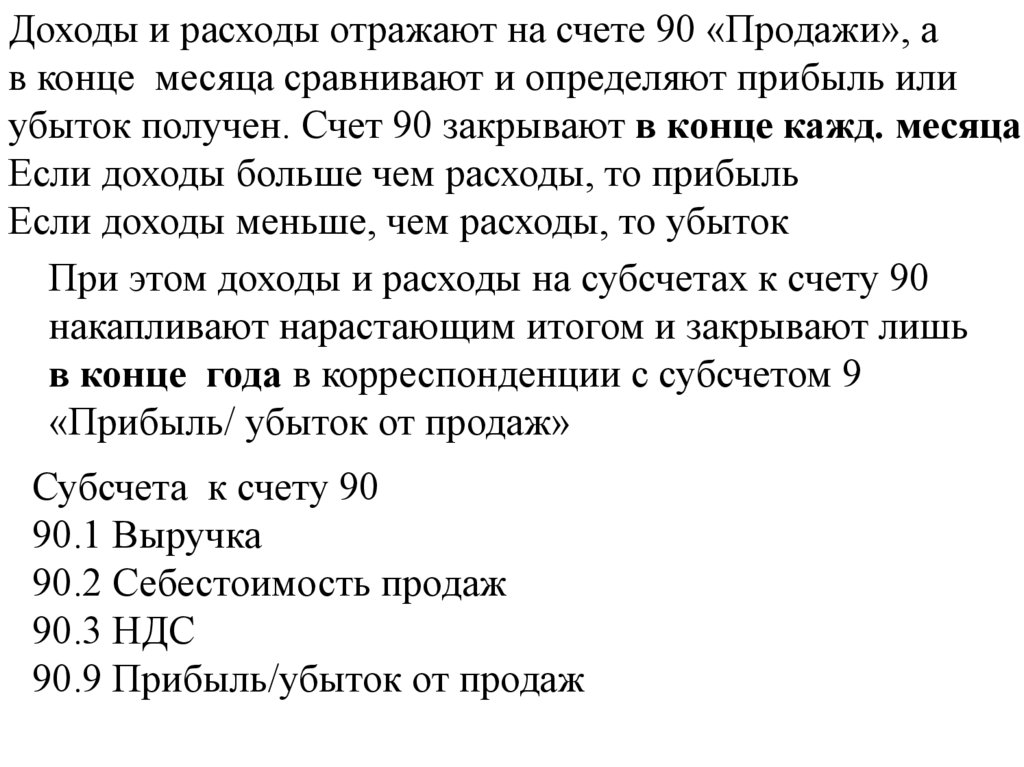

Доходы и расходы отражают на счете 90 «Продажи», ав конце месяца сравнивают и определяют прибыль или

убыток получен. Счет 90 закрывают в конце кажд. месяца

Если доходы больше чем расходы, то прибыль

Если доходы меньше, чем расходы, то убыток

При этом доходы и расходы на субсчетах к счету 90

накапливают нарастающим итогом и закрывают лишь

в конце года в корреспонденции с субсчетом 9

«Прибыль/ убыток от продаж»

Субсчета к счету 90

90.1 Выручка

90.2 Себестоимость продаж

90.3 НДС

90.9 Прибыль/убыток от продаж

6.

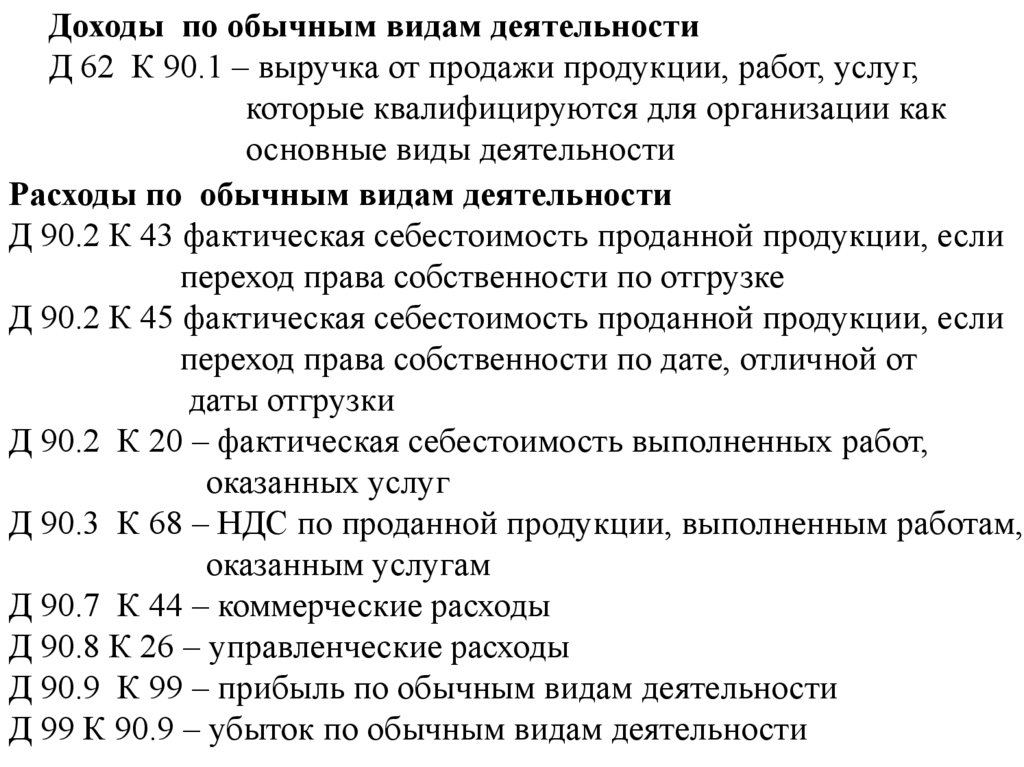

Доходы по обычным видам деятельностиД 62 К 90.1 – выручка от продажи продукции, работ, услуг,

которые квалифицируются для организации как

основные виды деятельности

Расходы по обычным видам деятельности

Д 90.2 К 43 фактическая себестоимость проданной продукции, если

переход права собственности по отгрузке

Д 90.2 К 45 фактическая себестоимость проданной продукции, если

переход права собственности по дате, отличной от

даты отгрузки

Д 90.2 К 20 – фактическая себестоимость выполненных работ,

оказанных услуг

Д 90.3 К 68 – НДС по проданной продукции, выполненным работам,

оказанным услугам

Д 90.7 К 44 – коммерческие расходы

Д 90.8 К 26 – управленческие расходы

Д 90.9 К 99 – прибыль по обычным видам деятельности

Д 99 К 90.9 – убыток по обычным видам деятельности

7.

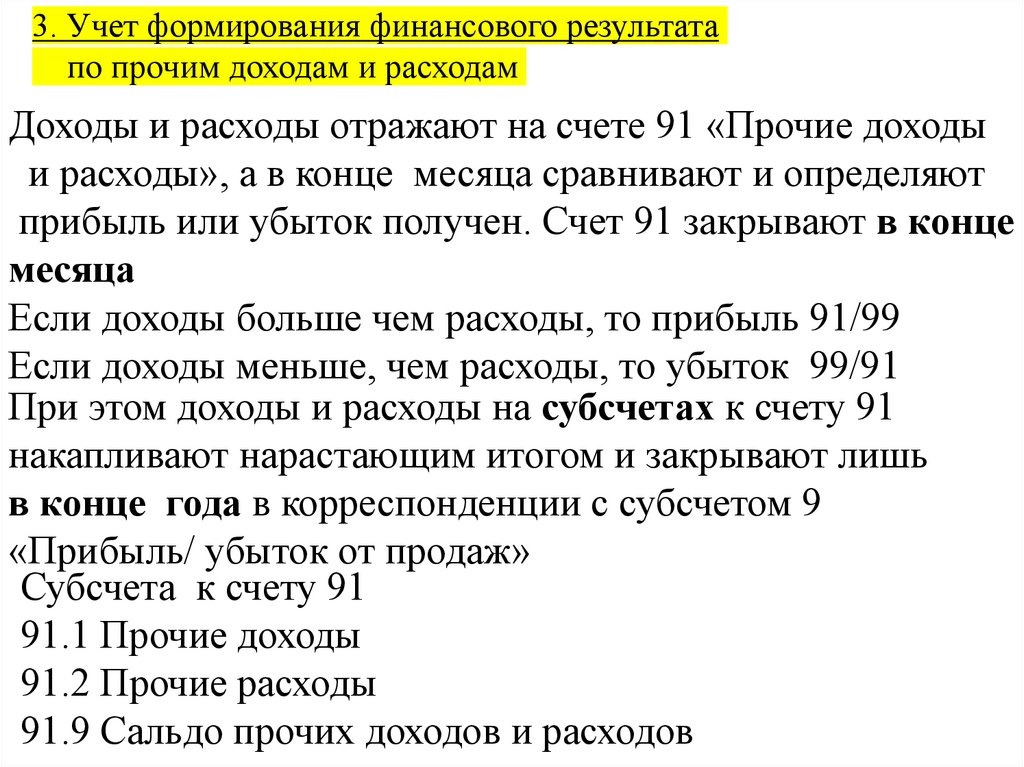

3. Учет формирования финансового результатапо прочим доходам и расходам

Доходы и расходы отражают на счете 91 «Прочие доходы

и расходы», а в конце месяца сравнивают и определяют

прибыль или убыток получен. Счет 91 закрывают в конце

месяца

Если доходы больше чем расходы, то прибыль 91/99

Если доходы меньше, чем расходы, то убыток 99/91

При этом доходы и расходы на субсчетах к счету 91

накапливают нарастающим итогом и закрывают лишь

в конце года в корреспонденции с субсчетом 9

«Прибыль/ убыток от продаж»

Субсчета к счету 91

91.1 Прочие доходы

91.2 Прочие расходы

91.9 Сальдо прочих доходов и расходов

8.

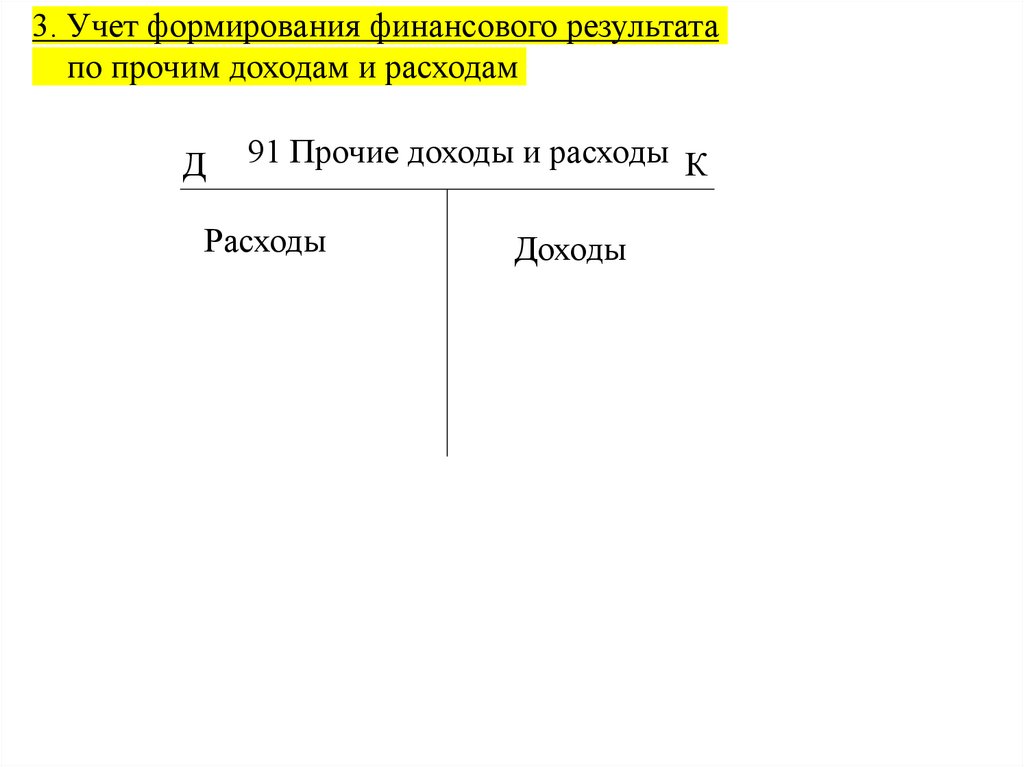

3. Учет формирования финансового результатапо прочим доходам и расходам

Д

91 Прочие доходы и расходы К

Расходы

Доходы

9.

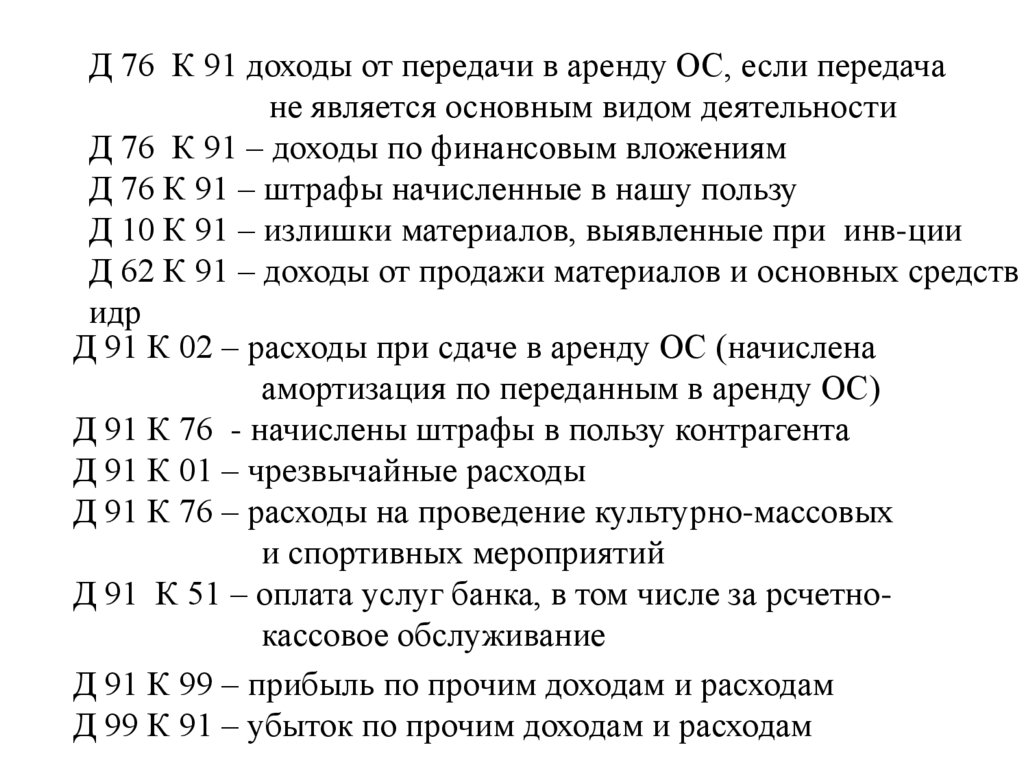

Д 76 К 91 доходы от передачи в аренду ОС, если передачане является основным видом деятельности

Д 76 К 91 – доходы по финансовым вложениям

Д 76 К 91 – штрафы начисленные в нашу пользу

Д 10 К 91 – излишки материалов, выявленные при инв-ции

Д 62 К 91 – доходы от продажи материалов и основных средств

идр

Д 91 К 02 – расходы при сдаче в аренду ОС (начислена

амортизация по переданным в аренду ОС)

Д 91 К 76 - начислены штрафы в пользу контрагента

Д 91 К 01 – чрезвычайные расходы

Д 91 К 76 – расходы на проведение культурно-массовых

и спортивных мероприятий

Д 91 К 51 – оплата услуг банка, в том числе за рсчетнокассовое обслуживание

Д 91 К 99 – прибыль по прочим доходам и расходам

Д 99 К 91 – убыток по прочим доходам и расходам

10.

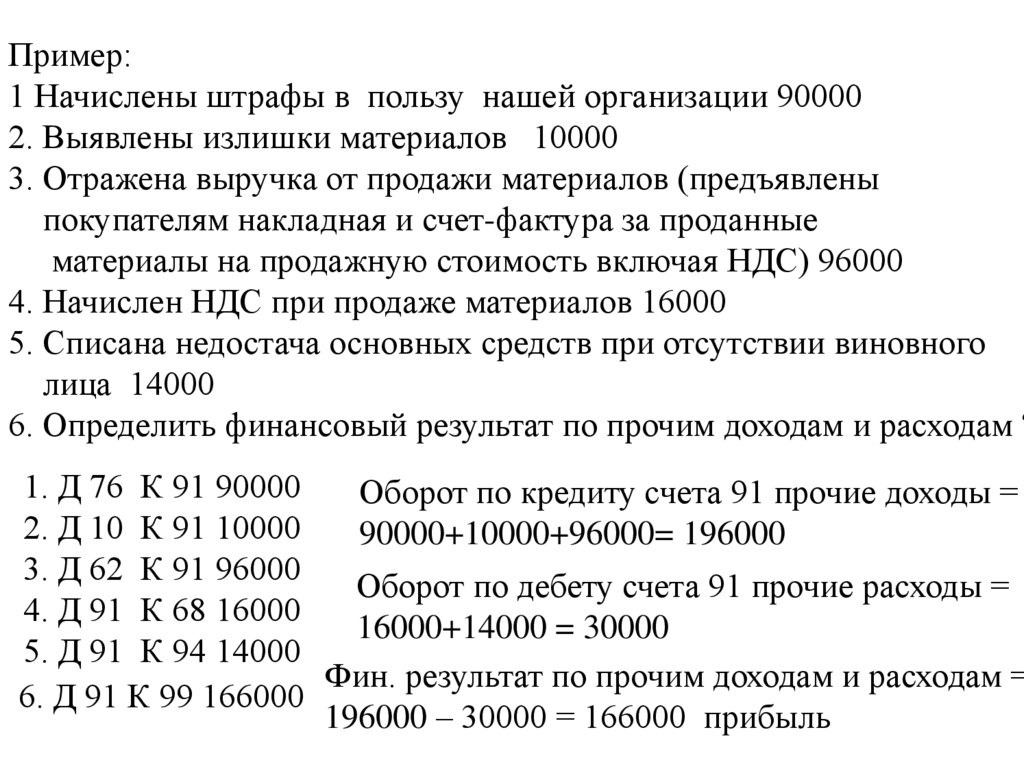

Пример:1 Начислены штрафы в пользу нашей организации 90000

2. Выявлены излишки материалов 10000

3. Отражена выручка от продажи материалов (предъявлены

покупателям накладная и счет-фактура за проданные

материалы на продажную стоимость включая НДС) 96000

4. Начислен НДС при продаже материалов 16000

5. Списана недостача основных средств при отсутствии виновного

лица 14000

6. Определить финансовый результат по прочим доходам и расходам ?

1. Д 76 К 91 90000

Оборот по кредиту счета 91 прочие доходы =

2. Д 10 К 91 10000

90000+10000+96000= 196000

3. Д 62 К 91 96000

Оборот по дебету счета 91 прочие расходы =

4. Д 91 К 68 16000

16000+14000 = 30000

5. Д 91 К 94 14000

Фин. результат по прочим доходам и расходам =

6. Д 91 К 99 166000

196000 – 30000 = 166000 прибыль

11.

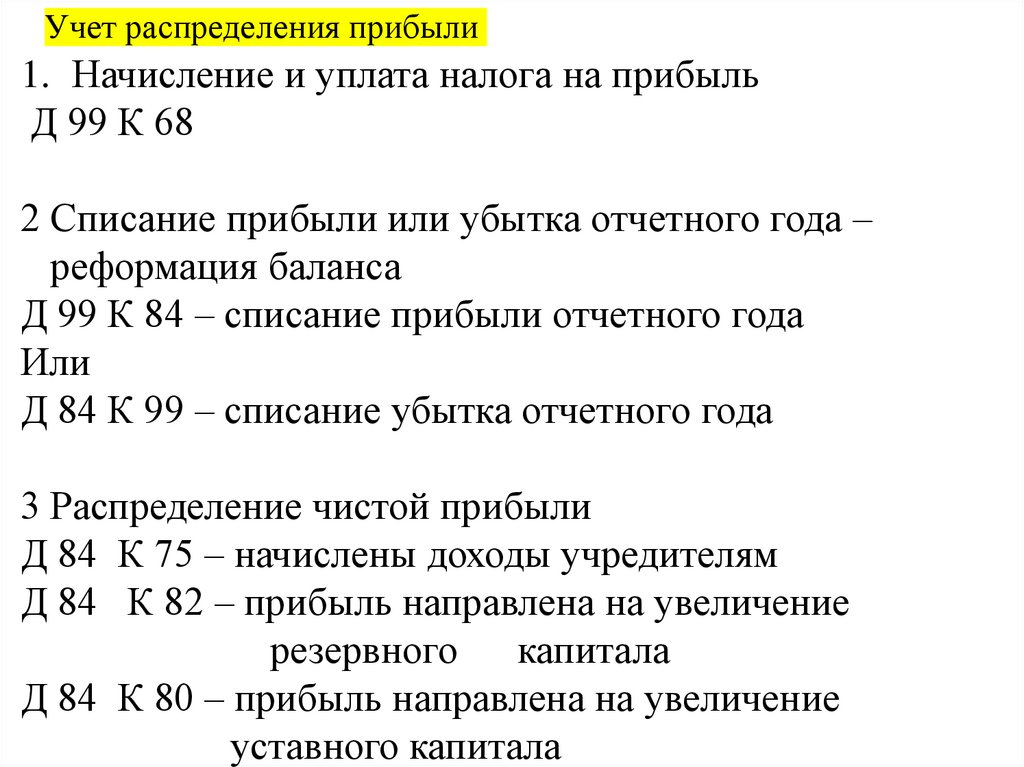

Учет распределения прибыли1. Начисление и уплата налога на прибыль

Д 99 К 68

2 Списание прибыли или убытка отчетного года –

реформация баланса

Д 99 К 84 – списание прибыли отчетного года

Или

Д 84 К 99 – списание убытка отчетного года

3 Распределение чистой прибыли

Д 84 К 75 – начислены доходы учредителям

Д 84 К 82 – прибыль направлена на увеличение

резервного

капитала

Д 84 К 80 – прибыль направлена на увеличение

уставного капитала

12.

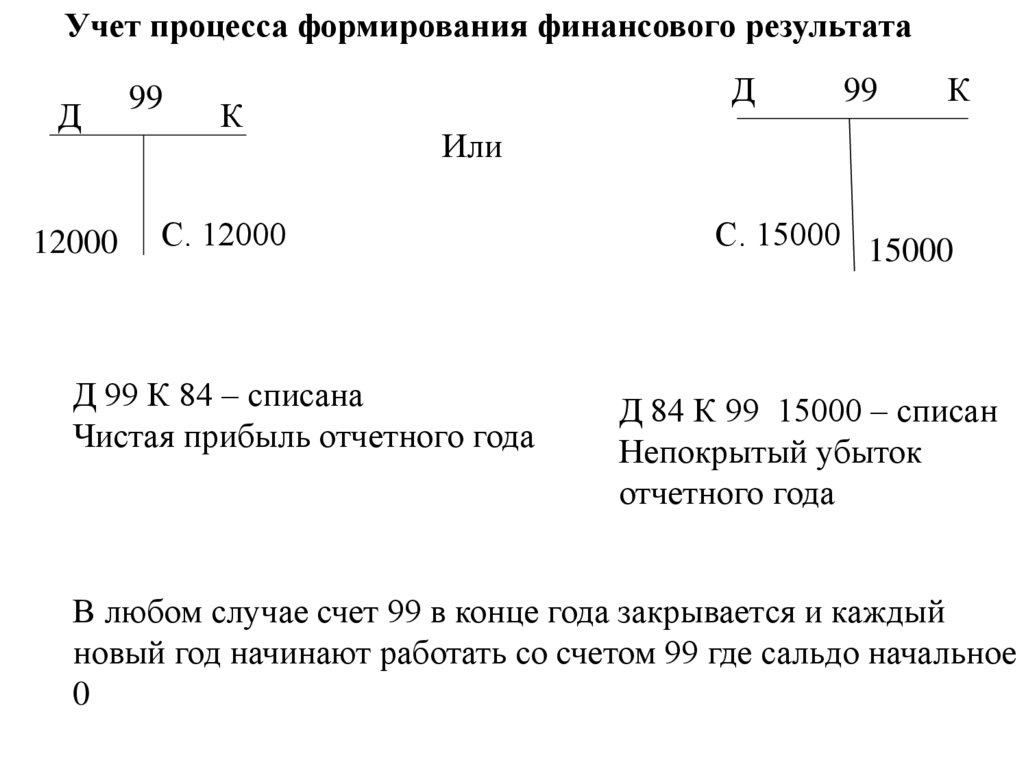

Учет процесса формирования финансового результатаД

12000

99

К

Д

99

К

Или

С. 12000

Д 99 К 84 – списана

Чистая прибыль отчетного года

С. 15000 15000

Д 84 К 99 15000 – списан

Непокрытый убыток

отчетного года

В любом случае счет 99 в конце года закрывается и каждый

новый год начинают работать со счетом 99 где сальдо начальное

0

13.

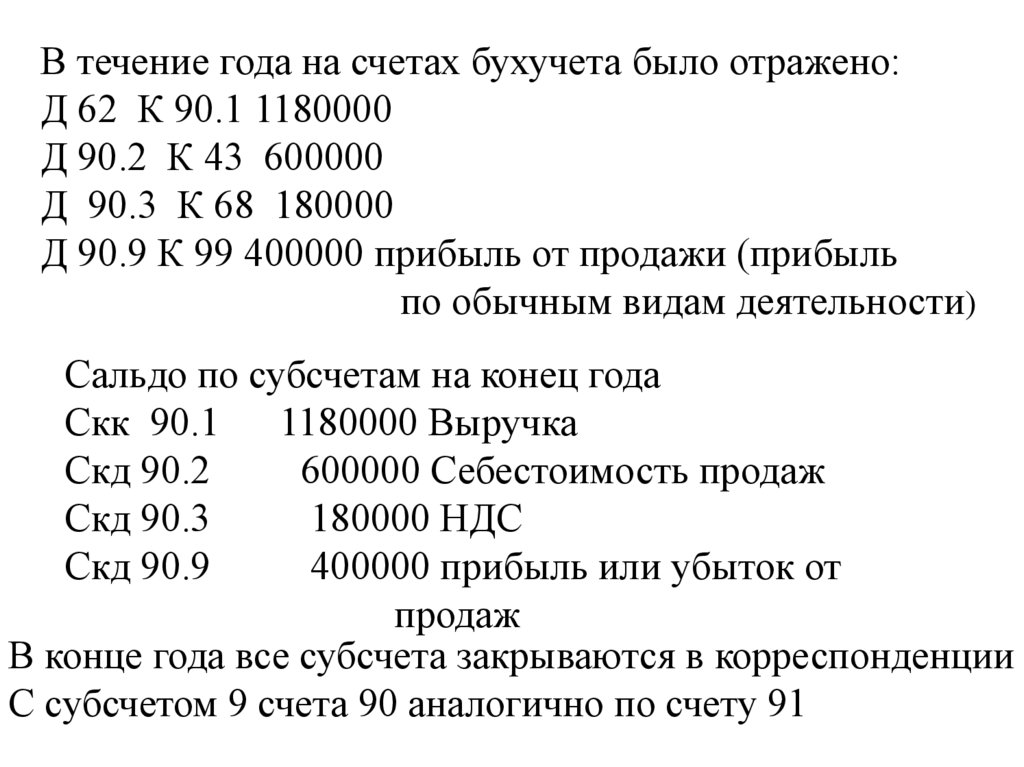

В течение года на счетах бухучета было отражено:Д 62 К 90.1 1180000

Д 90.2 К 43 600000

Д 90.3 К 68 180000

Д 90.9 К 99 400000 прибыль от продажи (прибыль

по обычным видам деятельности)

Сальдо по субсчетам на конец года

Скк 90.1

1180000 Выручка

Скд 90.2

600000 Себестоимость продаж

Скд 90.3

180000 НДС

Скд 90.9

400000 прибыль или убыток от

продаж

В конце года все субсчета закрываются в корреспонденции

С субсчетом 9 счета 90 аналогично по счету 91

14.

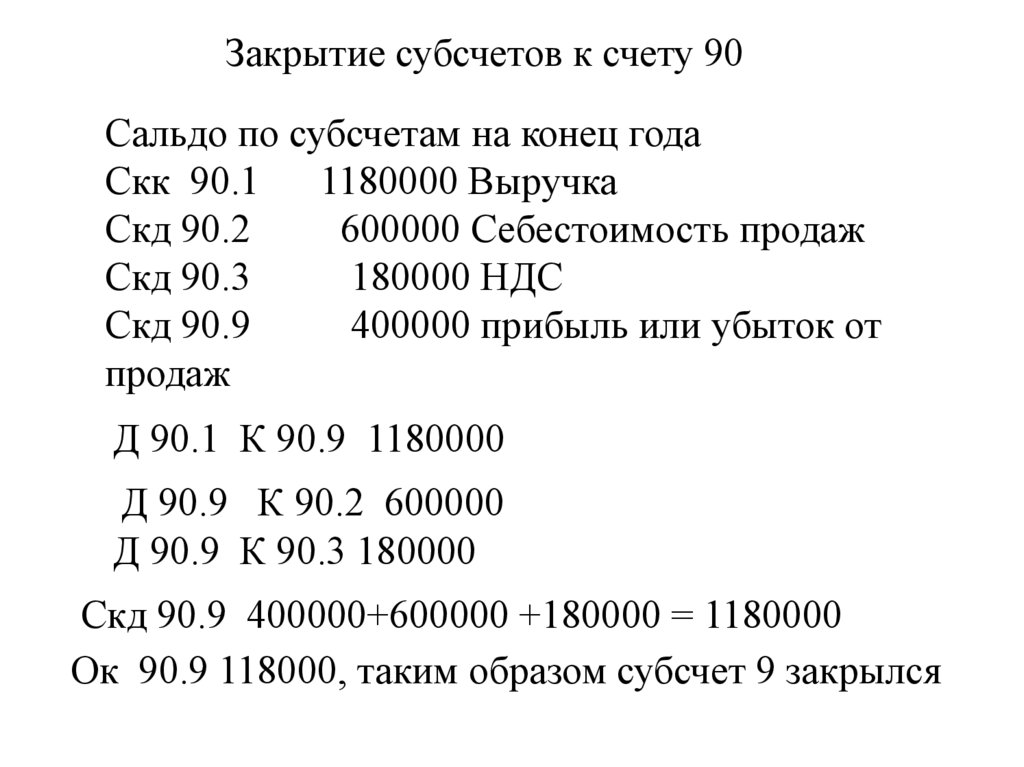

Закрытие субсчетов к счету 90Сальдо по субсчетам на конец года

Скк 90.1

1180000 Выручка

Скд 90.2

600000 Себестоимость продаж

Скд 90.3

180000 НДС

Скд 90.9

400000 прибыль или убыток от

продаж

Д 90.1 К 90.9 1180000

Д 90.9 К 90.2 600000

Д 90.9 К 90.3 180000

Скд 90.9 400000+600000 +180000 = 1180000

Ок 90.9 118000, таким образом субсчет 9 закрылся