организация осуществляет расходы по сбыту и доведению до покупателей –")

")

»")

finance

financeSimilar presentations:

")

Учет доходов, расходов и финансовых результатов

1. Учет доходов, расходов и финансовых результатов

2.

1. Понятие доходов, расходов и ихклассификация

2. Учет доходов по обычным видам

деятельности

3. Учет расходов на продажу

4. Учет доходов и расходов по прочим видам

деятельности

5. Учет прибыли и убытка

3. Правила и процедуры формирования в бухгалтерском учете и отчетности информации о доходах и расходах организации установлены в:

• ПБУ 9/99 «Доходыорганизации»

Утверждено Приказом

Министерства Финансов РФ

6 мая 1999 г. №32-н

• ПБУ 10/99 «Расходы

организации»

Утверждено Приказом

Министерства Финансов РФ

6 мая 1999 г. № 33-н

4.

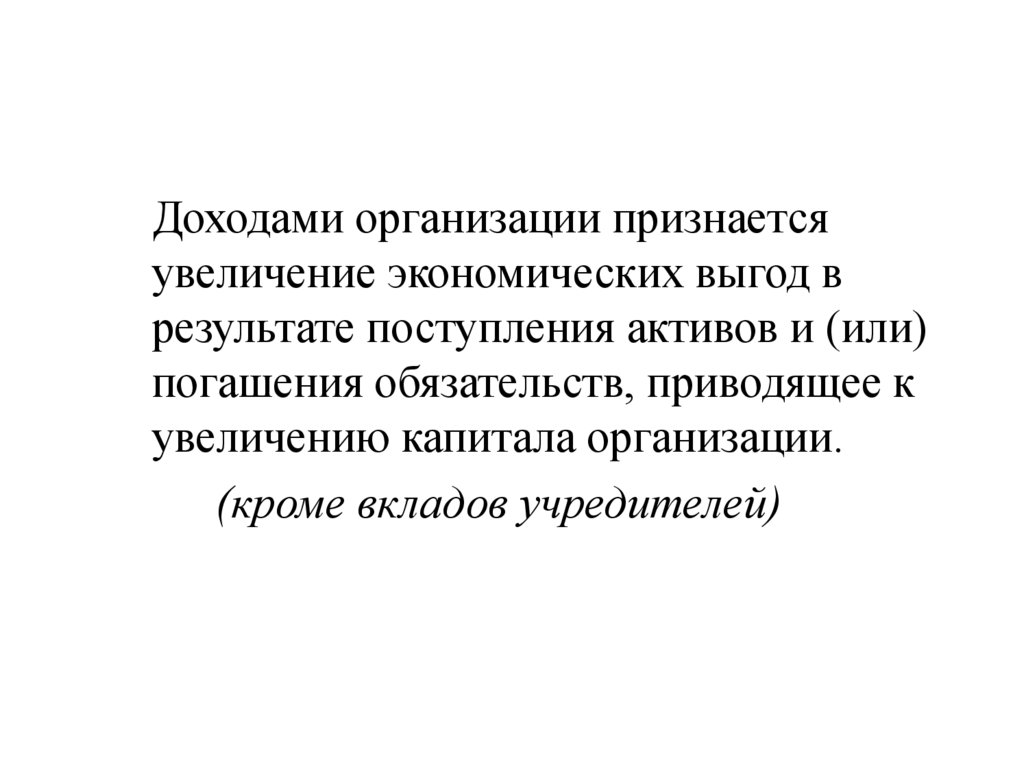

Доходами организации признаетсяувеличение экономических выгод в

результате поступления активов и (или)

погашения обязательств, приводящее к

увеличению капитала организации.

(кроме вкладов учредителей)

5.

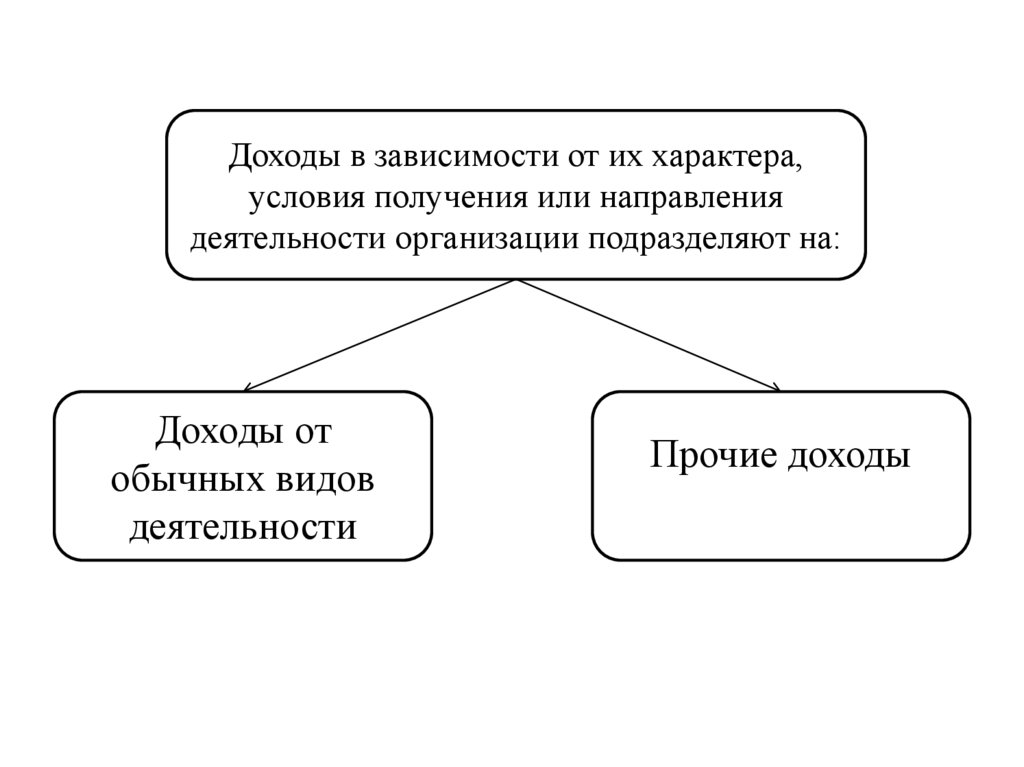

Доходы в зависимости от их характера,условия получения или направления

деятельности организации подразделяют на:

Доходы от

обычных видов

деятельности

Прочие доходы

6.

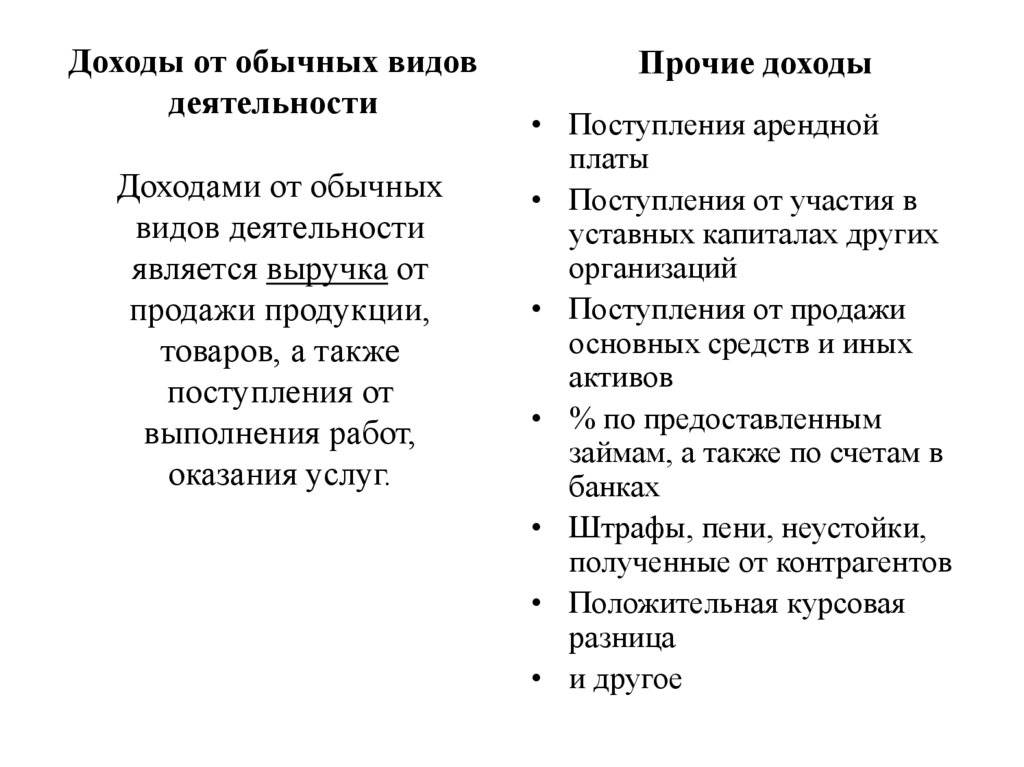

Доходы от обычных видовдеятельности

Доходами от обычных

видов деятельности

является выручка от

продажи продукции,

товаров, а также

поступления от

выполнения работ,

оказания услуг.

Прочие доходы

• Поступления арендной

платы

• Поступления от участия в

уставных капиталах других

организаций

• Поступления от продажи

основных средств и иных

активов

• % по предоставленным

займам, а также по счетам в

банках

• Штрафы, пени, неустойки,

полученные от контрагентов

• Положительная курсовая

разница

• и другое

7.

Прочими доходами также являютсяпоступления, возникшие как последствия

чрезвычайных ситуаций – стоимость

материальных ценностей, оставшихся

от разрушенных авариями и бедствиями

объектов; страховое возмещение по

застрахованным уничтоженным

объектам.

8. Выручка признается в бухгалтерском учете при одновременном выполнении следующих условий:

1. Организация имеет право на получение этойвыручки, вытекающее из конкретного договора

2. Сумма выручки может быть надежно определена

3. Имеется уверенность в том, что в результате

операции произойдет увеличение экономических

выгод

4. Право собственности на продукцию, товар пришло

к покупателю (работа принята, услуга оказана)

5. Расходы, которые произведены в связи с этой

операцией (себестоимость) могут быть

определены.

9. Понятие расходов закреплено в ПБУ 10/99

Расходы в зависимости от их характера,условий и направлений деятельности

организации подразделяют на:

Расходы по

обычным видам

деятельности

Прочие расходы

10. Расходы по обычным видам деятельности включают:

1. Расходы, связанные с приобретением сырья,материалов и иных запасов

2. Расходы, возникшие в процессе переработки

сырья и материалов для целей производства

продукции, выполнения работ, оказания услуг и их

продажи.

- в них входят: расходы на содержание и эксплуатацию

основных средств, эксплуатация трудовых ресурсов,

управленческие расходы, коммерческие расходы и другое.

Формирование расходов по обычным видам деятельности

обеспечено их группировкой по экономическим элементам

(перечислите каким?).

11. Прочими расходами являются:

• Расходы на содержание объектов, переданных варенду

• Расходы, связанные с выбытием, продажей

основных средств и других активов

• % к уплате по кредитам и займам

• Оплата услуг банков

• Отчисления в оценочные резервы

• Штрафы, пени, неустойки к уплате

• Сумма уценки активов

• И другое

12. Расходы признаются в бухгалтерском учете при одновременном выполнении следующих условий:

1. Расход производится в соответствии сконкретным договором, требованием

законодательства или обычаями делового

оборота

2. Сумма расхода может быть надежно

определена

3. Имеется уверенность в том, что в результате

операции произойдет уменьшение

экономических выгод организации

13. Расходы и доходы признаются в том отчетном периоде, когда они были осуществлены, независимо от времени фактической выплаты или

поступленияденежных средств – принцип начисления

14. Финансовый результат по обычным видам деятельности определяется на счете 90 – «Продажи»

• 90.1 – выручка• 90.2 – себестоимость продаж

• 90.3 – НДС

• 90.4 – акцизы

• 90.9 – прибыль (убыток) от продаж

Субсчет 9 предназначен для выявления финансового

результата от продаж за отчетный месяц

15. Счет 90 – «Продажи»

Д-тс-до:

–

К-т

–

2. Себестоимость продаж:

себестоимость готовой

продукции

управленческие расходы

коммерческие расходы

3. НДС

4. Акцизы

1. Выручка, в т.ч. НДС и

акцизы

В конце месяца:

• Если Д 90 > К 90 – убыток: Д 99 – К 90.9

•Если Д 90 < К 90 – прибыль: Д 90.9 – К 99

16. Основные бухгалтерские записи по учету продаж

Д-тК-т

1.

Выставлен счет покупателям за проданный товар (работу,

услугу) – в т.ч. НДС

62

90.1

2.

Начислен НДС с объема продажи (исходящий НДС)

90.3

68

3.

Начислены акцизы с продажи

90.4

68

4.

Списана себестоимость проданной продукции, товаров,

работ, услуг

90.2

43, 41,

20

5.

Списание управленческих расходов на реализацию

90.2

26

6.

Списание расходов на продажу

90.2

44

7.

Отражен финансовый результат

убыток:

прибыль:

Д 99 – К 90.9

Д 90.9 – К 99

17. В процессе реализации продукции (работ, услуг) организация осуществляет расходы по сбыту и доведению до покупателей –

коммерческие расходы (изучите понятие«франко-место»)

Они включают:

• Расходы на тару, упаковку, доставку до станции

отправления (т.е. франко-место)

• Погрузо-разгрузочные расходы

• Транспортировка

• Комиссионные сборы

• Расходы на рекламу

и другое

18. Учет расходов на продажу ведут на счете 44 «Расходы на продажу»

Счет 44 собирательно-распределительный,активный

Коммерческие расходы, относящиеся к остатку

неотгруженной продукции остается на счете 44

(дебетовое сальдо) и отражается в балансе по

статье «Прочие запасы и затраты»

19. Счет 44 – «Расходы на продажу»

Д-тСчет 44 – «Расходы на продажу»

с-до: остаток расходов

на начало месяца

Фактические затраты и

расходы

+

Списание

(распределение)

–

К-т

20. Основные бухгалтерские записи

Д-тК-т

1.

Списана тара, упаковка

44

10

2.

Начислена заработная плата работникам, занятым на

реализации

44

70

3.

Отчисления на социальные нужды работников, занятых на

реализации

44

69

4.

Отражены расходы на рекламу

44

76

(51,71)

5.

Транспортные расходы на продажу

44

23,76

6.

Комиссионные сборы

44

76

7.

Списаны расходы на продажу в конце месяца

90.2

44

21. Для обобщения информации о прочих доходах и расходах используют счет 91 – «Прочие доходы и расходы»

Счет 91 финансово-результатный, сальдо неимеет

К нему предназначены субсчета:

• 91.1 – прочие доходы

• 91.2 – прочие расходы

• 91.9 – сальдо прочих доходов и расходов

22. Записи по субсчетам 1 и 2 производят накопительно в течение отчетного периода (года)

Ежемесячно составлением дебетового икредитового оборота определяется сальдо

прочих доходов и расходов, которое в конце

месяца списывается.

1. Д 91.9 – К 99 – положительное сальдо –

прибыль

2. Д 99 – К 91.9 – отрицательное сальдо –

убыток

23. Счет 91 – «Прочие доходы и расходы»

Д-тс-до:

Счет 91 – «Прочие доходы и расходы»

__

Прочие расходы

_____

__

Прочие доходы

_____

К-т

24. Основные бухгалтерские записи

Д-тК-т

1.

Начислены % на остаток средств на расчетном счете

51

91.1

2.

Начислены % по полученным кредитам

91.2

66,67

3.

Начислено за расчетно-кассовое обслуживание

91.2

51

4.

Начислены штрафы, пени, неустойки к уплате

91.2

76,60

5.

Начислены штрафы, пени, неустойки к получению

62,76

91.1

6.

Списание безнадежной задолженности по истечении срока

исковой давности

•дебиторская

•кредиторская

91.2

60,76

62,76

91.1

25. Пример: В течение отчетного периода в организации отражено:

Д-тК-т

Сумма

1.

Начислены % на остаток средств на расчетном

счете

51

91.1

5000

2.

Штрафы к получению

76

91.1

2000

3.

Выручка от продажи основных средств

62

91.1

10000

4.

Списано за расчетно-кассовое обслуживание

91.2

51

3000

5.

Пени к уплате

91.2

76

1000

6.

Списана безнадежная задолженность покупателей

91.2

62

2000

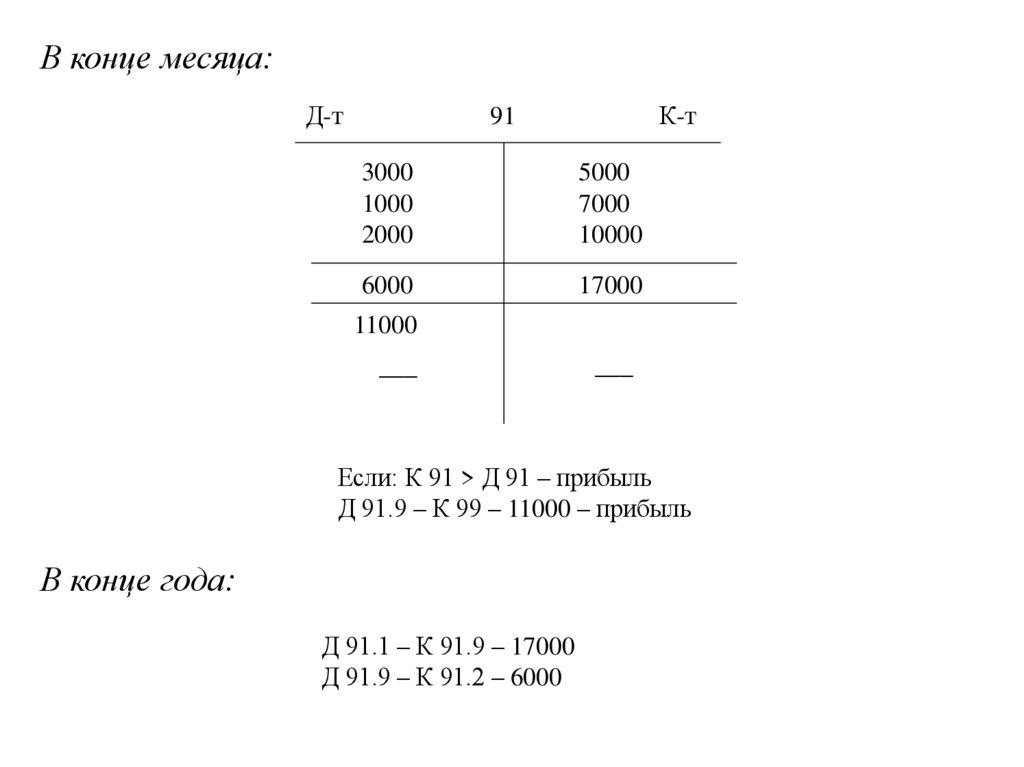

26.

В конце месяца:Д-т

К-т

91

3000

1000

2000

5000

7000

10000

6000

17000

11000

___

___

Если: К 91 > Д 91 – прибыль

Д 91.9 – К 99 – 11000 – прибыль

В конце года:

Д 91.1 – К 91.9 – 17000

Д 91.9 – К 91.2 – 6000

27. Конечный финансовый результат деятельности определяется на счете 99 «Прибыли и убытки»

На счете 99 отражается:• Прибыль (убыток) от основной деятельности

(счет 90)

• Прибыль (убыток) от прочей деятельности

(счет 91)

• Расходы на налоги на прибыль (Д 99 – К 68)

• Штрафные налоговые санкции (Д 99 – К 68)

28. Счет 99 «Прибыли и убытки» финансово-результатный, небалансовый по дебету – убыток, по кредиту – прибыль

Д-тс-до:

Счет 99 – «Прибыли и убытки»

__

К-т

__

Убыток

• от основной деятельности: К 90.9

• от прочей деятельности: К 91.9

Прибыль

• от основной деятельности: Д 90.9

• от прочей деятельности: Д 91.9

К 68 – налог на прибыль

К 84 – списывается чистая

прибыль

Д 84 – непокрытый убыток

По окончании года счет 99 закрывается

29. После налогообложения остается нераспределенная прибыль или непокрытый убыток, который переносят со счета 99 «Прибыли и убытки»

на счет 84 «Нераспределеннаяприбыль (непокрытый убыток)

Д-т

К-т

1.

Отражена нераспределенная прибыль

99

84

2.

Отражен непокрытый убыток

84

99

30. Счет 84 – «Нераспределенная прибыль (непокрытый убыток)»

Д-тс-до:

Сумма непокрытого

убытка

Увеличение непокрытого

убытка

+

Или уменьшение

нераспределенной прибыли

с-до:

К-т

Сумма

нераспределенной

прибыли на начало

месяца

Увеличение

нераспределенной прибыли

+

Или уменьшение

непокрытого убытка

В следующем за отчетным году на основании решения

собственников отражают распределение прибыли или

возможности покрытия убытка.

Если прибыль направляют на выплату дивидендов: Д 84 – К 75,70

Если формируют резервный капитал: Д 84 – К 82