management

managementSimilar presentations:

")

Strategija na nivou korporacije. Stvaranje vrednosti kroz diversifikaciju (I deo)

1.

PREDMETSTRATEŠKI MENADŽMENT

Predavanje broj 08

STRATEGIJA NA NIVOU KORPORACIJE Stvaranje vrednosti kroz diversifikaciju (I deo)

SADRŽAJ

1.

UVOD ........................................................................................................................................................... 2

2.

OPŠTI POJMOVI U FUNKCIJI POVEZANE DIVERSIFIKACIJU I NEPOVEZANE

DIVERSIFIKACIJE ............................................................................................................................................. 3

3.

ŠTA UČINITI DA BI DIVERSIFIKACIJA BILA USPEŠNA: PREGLED .......................................... 5

4.

POVEZANA DIVERSIFIKACIJA: EKONOMIJA OBIMA I POVEĆANJE PRIHODA .................. 7

4.1. PROŠIRENJE BAZIČNE KOMPETENCIJE ............................................................................................ 9

4.2. SMANJENJE TROŠKOVA KROZ DELJENJE AKTIVNOSTI. ........................................................... 10

5.

POVEZANA DIVERSIFIKACIJA: TRŽIŠNA SNAGA ....................................................................... 12

5.1. KONCENTRISANA PREGOVARAČKA SNAGA .................................................................................. 14

5.2. VERTIKALNA INTEGRACIJA ................................................................................................................ 14

5.3. KORISTI I RIZICICI VERTIKALNE INTEGRACIJE ......................................................................... 16

5.3.1. DA TI JE KOMPANIJA ZADOVOLJNA KVALITETOM VREDNOSTI KOJU NJENI SADAŠNJI

DOBAVLJAČI I DISTRIBUTERI OBEZBEĐUJU? ...................................................................................... 16

5.3.2. IMA LI NEKIH AKTIVNOSTI U LANCU VREDNOSTI TE PRIVREDNE GRANE KOJE

TRENUTNO OBAVLJAJU SPOLJNI SARADNICI ILI NEZAVISNE KOMPANIJE, A KOJI SU

REALAN IZVOR BUDUĆIH PROFITA. ........................................................................................................ 17

5.3.3. POSTOJI II VISOK STEPEN STABILNOSTI U POTRAŽNJI ZA PROIZVODIMA ODREDENE

ORGANIZACIJE?.............................................................................................................................................. 17

5.3.4. KOLIKO KAPACITETA DODATNE PROIZVODNJE PROPORCIONALNO APSORBUJU

POSTOJEĆI PROIZVODI ILI PROIZVODNJA NOVIH I SLIČNIH PROIZVODA U BUOUĆNOSTU.

.............................................................................................................................................................................. 18

6.

ANALIZA VERTIKALNE INTEGRACIIE SA ASPEKTA TRANSAKCIJSKIH TROŠKOVA..... 18

2.

Strateški menadžmentPredavanje br. 08

Predavanje br. 08

STRATEGIJA NA NIVOU KORPORACIJE Stvaranje vrednosti kroz diversifikaciju (I deo)

1. Uvod

Analiza ovog predavanja omogućiće vam da dobro razumete sledeće:

• Na koji način menadžeri stvaraju vrednost kroz inicijative za uvodenje različitosti.

• Razloge zbog kojih propadaju mnogi napori ka diversifikaciji.

• Na koji način korporacije mogu da uvedu odgovarajuće različitosti i da ih upotrebe za postizanje

sinergijskih koristi kroz ekonomiju obima i tržišnu snagu.

• Na koji način korporacije mogu da uvedu nepovezane diversifikacije i da je upotrebe za postizanje

sinergijskih koristi kroz restruktuiranje korporacije, osnivanje "firmi-ćerki" i analizu portofolija.

• Različita sredstva za pristupanje diversifikaciji, u koja spadaju merdžeri (spajanja) i akvizicije

(pripajanja), zajednička ulaganja i stvaranje strateških partnerstava i interni razvoj.

• Dobrobiti i potencijalne mane analize realnih opcija pri donošenju odluka o rasporedivanju resursa u

uslovima velike nesigurnosti.

• Ponašanje menadžera koje može da naruši stvaranje vrednosti.

Strategiia na nivou korporacije uključuje dva međusobno povezana pitanja: (1) Kojim biznisima

(poslovima) jedna korporacija treba da bude konkurentska? i, (2) Kako upravljati svim tim biznisima

(poslovima) tako da oni stvore sinergiju, odnosno, više vrednosti radeći zajedno u odnosu na onu

vrednost koju bi stvorili kada bi radili zasebno?

Kao što ćemo videti, ova pitanja predstavljaju ključne izazove za savremene menadžere. Mnogi

pokušaji diversifikacije propadnu, iii, u velikom broju slučajeva, obezbede samo minimalan prinos

akcionarima. Stoga je pitanje kako stvoriti vrednost ulaskom na nova tržišta uvodenjem novih

proizvoda ili razvojem novih tehnologija, od vitalnog značaja za strategijski menadžment.

2/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

3.

Strateški menadžmentPredavanje br. 08

2. Opšti pojmovi u funkciji povezane diversifikaciju i

nepovezane diversifikacije

Na početku ćemo razmatrati zašto pokušaji diversifikacije, uopšteno, jos nisu dali očekivane koristi. U

daljem predavanju analiziraćemo ključne alternativne pristupe: povezanu diversifikaciju i nepovezanu

diversifikaciju.

Kod povezane diversifikacije korporacije nastoje da uđu na ona tržista koja imaju zajedničko resurse i

mogućnosti, kao i neke od njihovih postojećih poslovnih jedinica ili da povećaju svoju postojeću moć

na tržištu. Ovde ćemo predstaviti četiri načina za stvaranje vrednosti, a to su: jačanje bazičnih

sposobnosti firme, raspodela aktivnosti, koncentracija pregovaračke moći i vertikalna integracija.

Kod nepovezane diversifikacije postoji malo sličnosti u resursima i mogućnostirna između različitih

poslovnih jedinica firme, ali se vrednost množe stvoriti na više načina, Neki od njih su restruktuiranje,

osnivanje firmi-ćerki i analiza portofolija. Dok sinergija kod povezane diversifikacije potiče od

horizontalnih veza koje postoje među poslovnim jedinicama, kod nepovezane diversifikacije sinergija

potiče od hijerarhijskih veza koje postoje izmedu centrale korporacije i poslovnih jedinica.

Takođe, ćemo analizirati sledeće teme: (1) različitim sredstvima koja su na raspolaganju

korporacijama da postignu diversifikaciju, (2) analizom realnih opcija i (3) ponašanjem menadžera

(npr. lični interesi) koje dovodi do erozije akcionarske vrednosti. Bavićemo se i merdžerima i

akvizicijama (spajanjima i pripajanjima M&A), projektima zajedničkog ulaganja i stvaranja strateških

saveza, kao i internim razvojem. Sve ovo zahteva postizanja važnih kompromisa.

Zatim, ćemo razmatrati i dobre i potencijalno loše strane anlize realnih opcija (ROA), koja predstavlja

izuzetno popularnu tehniku za donošenje odluka vezanih za raspodelu resursa. Loše ponašanje

menadžera koje je često uzrokovano Iičnim interesima, ogleda se u stavu ’’rast radi rasta" (samo da bi

se dobilo na veličini, prim. prev.), sprovođenju taktika protiv preuzimanja i u egoizmu (samnoživosti).

Neki vidovi takvog ponašanja postaju etički problematični, jer menadžeri ponekad ne deluju u

najboljem interesu akcionara.

Pionirska firma koja pruža usluge diskontnog brokera Charles Schwab and Company postala je lider u

svojoj oblasti poslovanja jer se fokusirala na klijenta i inovatini način korišćenja informativne

tehnologije. Suočen sa izuzetno jakim konkurentima, diskontnim brokerima sa Interneta, Schwab je

pokušao da proširi svoje usluge na imućniju klijentelu, tako što je izvršio akviziciju U.S. Trusta. U

nastavku predavanja videćemo zašto stvari nisu ispale onako kako je bilo planirano: Kompanija

Charles Schwab Corp. je kompanija koja uspesno posluje i onlajn i onlajn i koja je kupila U.S. Trust

Corp. sredinom 2000. godine za 3,2 milijarde dolara, udruživši tako firmu za upravljanje privatnim

bogatstvom klijenata, staru 147 godina, sa vodećom firmom za pruzanje usluga diskontnog brokera.

Schwab je platio premije od 63,5% akcionarima U.S. Trusta. Tako visoka premijska cena U.S. Trusta

odraz je dubokog džepa pomenutog diskontnog brokera, ali i njegovog interesa da postane

investiciona firma sa kompletnom lepezom usluga. U trenutku akvizicije Schwab je bio internet i

diskontni broker broj jedan u državi, a nalazio se na četvrtom mestu liste svih kompanija za pruzanje

finansijskih usluga. Od ove akvizicije očekivalo se nekoliko sinergija. Prema Scwabu ovakav potez je

proširio dijapazon njihovih, već dobro razvijenih usluga namenjenih imućnoj klijenteli, ukljućujući tu i

usluge Advisor Source (savetodavne usluge) i Signature Services (usluge elektronskog potpisa).

Scwab je potencijal za razvoj video u tržištu čiji su predstavnici bili milioneri i nadao se da će njegovo

poznavanje Interneta u kombinaciji sa poslovnim linijama U.S. Trusta, usmerenim na klijente, biti po

ukusu pomenutog segmenta tržišta. Sve u svemu, Scwab je očekivao da ostvari dobitak na svom

bazičnom znanju u pružanju investicionih usluga da bi ostvario veći uticaj na tržištu. Ali novosti koje

3/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

4.

Strateški menadžmentPredavanje br. 08

dolaze iz kompanije Charles and Schwab and Co. nisu dobre. Dugoročno loše stanje na tržištu prilično

je smanjilo obim Schwabovog poslovanja, profita i prihoda. Kako su prinosi od investicija bivali sve

tanji, i klijenti su postali osetljiviji na cene i provizije brokerskih usluga.

Studija slučaja: Schwab – U.S. Trusta

Potresi u menadžmentu U.S. Trusta koji su se desili u oktobru 2002. godine, takođe su pokrenuli neka

ozbiljna pitanja. U želji da uđe na imućno tržište i postane više od brokera običnih ljudi, da Ii je, obično

kompetentni Schwab, propustio ozbiljne znake upozorenja koji su stizali iz U.S. Trusta?

Šta je pošlo naopako? Očigledne sinergije nisu uspele, a pojavile su se i jos ozbiljnije

nekompatibilnosti. Bivši radnici U.S. Trusta tvrdili su da je Schwab bio prosto zaluđen blještavim

brendom i klijentima sa pedigreom koji su išli uz U.S. Trust. S druge strane, U.S. Trust je gajio previše

optimizma da će Schwab uspeti jedan deo svojih klijenata da prebaci U.S. Trustu, ali je veoma mali

broj Schwabovih klijenata imao bogatstvo vece od 2 miliona dolara, što je minimalan uslov da biste

mogli da tražite skupe usluge U.S. Trusta. Čak i oni klijenti koji su pokusali da pređu kod U.S. Trusta,

odmah su bili odbijeni. Stoga se nije ostvarila osnovna ideja sa kojom se krenulo u akviziciju, a to je

sprečavanje najimućnijih klijenata Schwaba da predu kod nekih drugih brokerskih kuća sa

kompletnom uslugom (npr. Merill Lynch). Takođe, mnogi ključni menadžeri napustili su firmu kad su im

istekli ugovori u maju 2002. godine, odvodeći sa sobom i svoje klijente. Do sredine 2004. godine otišlo

je više od 300 finansijskih savetnika. Finansijski savetnici (specijalizovani za davanje saveta vezanih

za upravljanje bogatstvom) predstavljaju srž poslovanja U.S. Trusra, jer oni imaju direktnu vezu sa

bogatim porodicarna od kojih se, u najvećoj meri, sastoji njihova klijentela. Kada savetnici odu,

najčešće i klijenti idu sa njima. U.S. Trust je bio primoran da širokogrudo ponudi visoke plate i bonuse

da bi zadržao neke od svojih najtalentovanijih Ijudi. Možda se suština problema nalazila u sudaru

dveju kultura. Kultura diskontnog brokera sa niskim troškovima, kakav je Schwab, nije bila voljna da

daje velike plate i svojim klijentima pružala je samo ograničen spektar usluga. U.S. Trust sa svojim

plišanim foteljama i galantnim platama, hvali se svojim veoma ličnim uslugama koje pruža imućnim

porodicama. Direktori Schwaba žalili su se da se U.S. Trust ponaša arogantno i odbija da se prilagodi

brzim promenama na finansijskom trtištu i promenljivim zahtevima potrošača. S druge strane, direkrori

U.S. Trusta mrštili su se na neotesanost Schwaba i opsednutost njegovih direktora smanjenjem

troškova, Prema rečima jednog direktora U.S. Trusta. "To je poput borbe starih i novih bogataša. U.S.

Trust je predstavljao stare bogataše i složene zahteve imućnih porodica. Schwab je bio nova

kompanija koja je tržište shvatala na mnogo jednostavniji način". Tehnologija je predstavljala još jedan

veliki problem. Uprkos izvestajima federalnih službi u kojima su postojali nagovestaji da postoje

problemi vezani za sistem, Schwab je smatrao da će sa njima izaći na kraj i bio je zadovoljan nakon

sprovođenja inspekcije sistema u U.S. Trustu. Međutim, na kraju je otkriveno koliko je problem veliki

kada su kompanijski sistemi propustili da detektuju sumnjive gotovinske transakcije. Banka je morala

da plati 10 miliona dolara u julu 2001. godine kao poravnanje za optužbe koje su Uprava federalnih

rezervi i Ministarstvo bankarstva drzave Njujork pokrenule protiv nje, optužujući je za nepostovanje

zakonskih odredbi vezanih za pranje novca. (Banka nije ni priznala ni negirala krtvicu). Ozbiljnost

pomenutog problema tehnološke prirode ilustruje podatak da kompanija US. Trust nije korisnla

srandardni operativni program windows sve do pred kraj devedesetih godina dvadesetog veka. Osim

toga, njenih 30 filijala nije povezano u jedinstven kompjuterski sistem, što značajno usporava

operacije u centrali kao što je procesuiranje narudžbi. Nakon fijaska sa kršenjem zakona, US. Trust je

počeo da vrši toliko pazljivo posmatranje i analizu svojih klijenata da ih je samno udaljio od sebe. Na

taj način potrošeno je vreme i novac koji su mogli da budu upotrebljeni za privlačenje drugih poslova.

Smanjenje troškova je još jedna oblast koja je izazivala brigu. Direktori U.S. Trusta su odugovlačili sa

konsolidacijom svojih mnogobrojnih bankarskih ovlašćenja i sa smanjenjem troškova u filijalama van

Njujorka, što je još više doprinelo razočaravajućem učinku. Nekoliko filijala koje posluju izuzetno

slabo, najverovatnije će biti zatvorene. Kako su se problemi nagomilavali, Schwab je odlučio da

zameni generalnog direktora firrne US. Trust Džefrija S. Morera (Jeffrey S. Maurer) i predsednika,

Amribet S. Rahea (Amriberh S.

Rahe). Za generalnog direktora i predsednika imenovan je Alan Oz. Veber (Alan Weber), bivši prvi

čovek mneđunarodnih operacija kompanijc Citigroup. Veber je suočen sa herkulovskim zadatkom da

4/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

5.

Strateški menadžmentPredavanje br. 08

stvari popravi. "Ostaje da se vidi da li Veber može da transformiše milionerski posao tako da zarade

sa konstantnim rastom postanu zarade sa dinamičnim rastomn, kaže jedan analitičar sa Vol strita. Čini

se da dobra udaja ipak nije bila prava karta za bogatstvo, kao što je trebalo da bude".

Schwab nije jedina kompanija koja je iskusila razočarenje posle akvizicije. Mnoge velike

multinacionalne kompanije nisu uspešno integrisale preuzete kompanije, ili su previše platile obične

akcije firme koju su preuzele, ili nisu uspele da shvate kako bi se sredstva novopreuzete firme uklopila

u njihov biznis. A, povremeno se dešavalo i da direktori najvišeg ranga nisu postupali u skladu sa

najboljirn interesirna svojih akcionara. Odnosno, motiv akvizicije nije

bilo poboljšanje profita akcionara, već sticanje vise moći i Iičnog prestiža za neke direktore. Ponekad

se dešavalo da od akvizicije jedinu korist imaju akcionari preuzete firme.

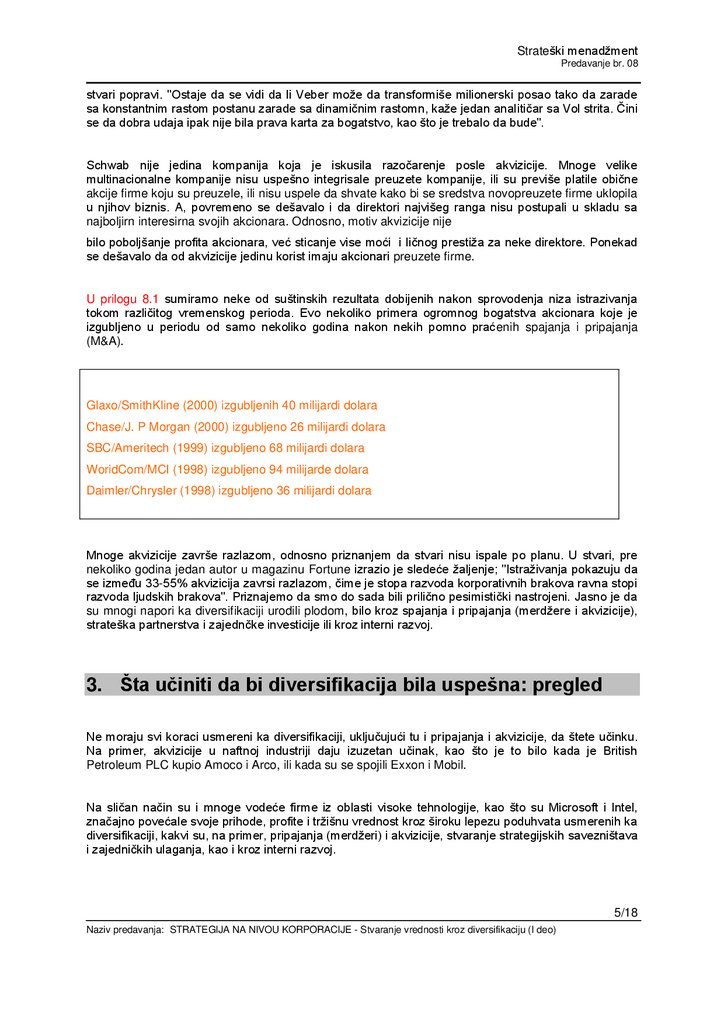

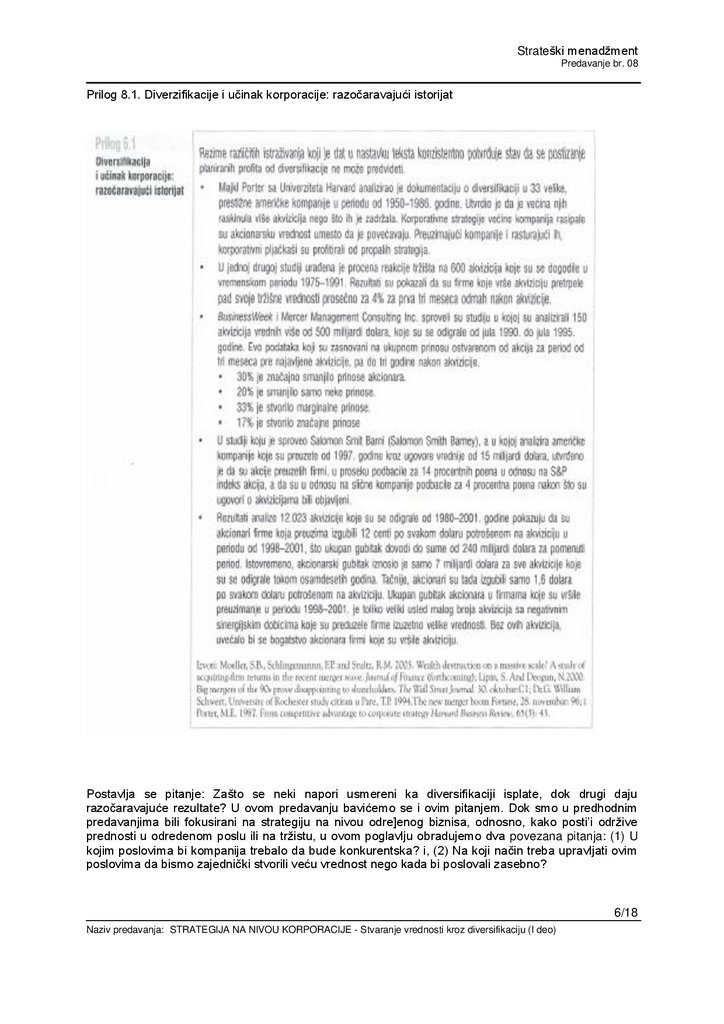

U prilogu 8.1 sumiramo neke od suštinskih rezultata dobijenih nakon sprovodenja niza istrazivanja

tokom različitog vremenskog perioda. Evo nekoliko primera ogromnog bogatstva akcionara koje je

izgubljeno u periodu od samo nekoliko godina nakon nekih pomno praćenih spajanja i pripajanja

(M&A).

Glaxo/SmithKline (2000) izgubljenih 40 milijardi dolara

Chase/J. P Morgan (2000) izgubljeno 26 milijardi dolara

SBC/Ameritech (1999) izgubljeno 68 milijardi dolara

WoridCom/MCI (1998) izgubljeno 94 milijarde dolara

Daimler/Chrysler (1998) izgubljeno 36 milijardi dolara

Mnoge akvizicije završe razlazom, odnosno priznanjem da stvari nisu ispale po planu. U stvari, pre

nekoliko godina jedan autor u magazinu Fortune izrazio je sledeće žaljenje; "Istraživanja pokazuju da

se između 33-55% akvizicija zavrsi razlazom, čime je stopa razvoda korporativnih brakova ravna stopi

razvoda ljudskih brakova". Priznajemo da smo do sada bili prilično pesimistički nastrojeni. Jasno je da

su mnogi napori ka diversifikaciji urodili plodom, bilo kroz spajanja i pripajanja (merdžere i akvizicije),

strateška partnerstva i zajednčke investicije ili kroz interni razvoj.

3. Šta učiniti da bi diversifikacija bila uspešna: pregled

Ne moraju svi koraci usmereni ka diversifikaciji, uključujući tu i pripajanja i akvizicije, da štete učinku.

Na primer, akvizicije u naftnoj industriji daju izuzetan učinak, kao što je to bilo kada je British

Petroleum PLC kupio Amoco i Arco, ili kada su se spojili Exxon i Mobil.

Na sličan način su i mnoge vodeće firme iz oblasti visoke tehnologije, kao što su Microsoft i Intel,

značajno povećale svoje prihode, profite i tržišnu vrednost kroz široku lepezu poduhvata usmerenih ka

diversifikaciji, kakvi su, na primer, pripajanja (merdžeri) i akvizicije, stvaranje strategijskih savezništava

i zajedničkih ulaganja, kao i kroz interni razvoj.

5/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

6.

Strateški menadžmentPredavanje br. 08

Prilog 8.1. Diverzifikacije i učinak korporacije: razočaravajući istorijat

Postavlja se pitanje: Zašto se neki napori usmereni ka diversifikaciji isplate, dok drugi daju

razočaravajuće rezultate? U ovom predavanju bavićemo se i ovim pitanjem. Dok smo u predhodnim

predavanjima bili fokusirani na strategiju na nivou odre]enog biznisa, odnosno, kako posti’i održive

prednosti u odredenom poslu ili na tržistu, u ovom poglavlju obradujemo dva povezana pitanja: (1) U

kojim poslovima bi kompanija trebalo da bude konkurentska? i, (2) Na koji način treba upravljati ovim

poslovima da bismo zajednički stvorili veću vrednost nego kada bi poslovali zasebno?

6/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

7.

Strateški menadžmentPredavanje br. 08

Bez obzira da Ii se inicijative usmerene ka diversifikaciji sprovode kroz procese pripajanja (merdžera) i

akvizicije, stvaranje strateških partnerstava i zajedničkih ulaganja, ili kroz interni razvoj, one uvek

moraju da budu opravdane stvaranjem vrednosti za akcionare. Ali nije uvek tako. Na primer, kao što

smo ranije pomenuli, firme koje preuzimaju druge firme, po pravilu plaćaju najviše premije da bi

sprovele akviziciju. Medutim, vi i ja, kao privatni investitori, možemo veoma jeftino da izvršimo

diversifikaciju našeg portofolija sa akcijama. Napredovanjem i razvojem izuzemo konkurentske

industrije pružanja brokerskih usuga preko lntemeta, možemo da kupimo stotine (i hiljade) akcija, a da

pri tom platimo taksu na transakciju u visini od samo 10 dolara, što je daleko manje od 30 ili 40%

koliko iznose premijumske cene koje korporacije, po pravilu, moraju da plate da bi obavile akviziciju.

Imajući u vidu naizgled velike rizike i neizvesnosti koje prate diversifikaciju, postavlja se pitanje zbog

čega se kompanije uopšte trude da preduzimaju takve inicijative. Odgovor se sastoji samo od jedne

reči, a to je: sinergija, koja je izvedena od grčke reči synergos, što znači raditi zajedno. Sinergija može

imati dva razlišita značenja koja, međutim, ne isključuju jedno drugo. Prvo, jedna firma može vršiti

diversifikaciju u pravcu biznisa povezanog sa onim što radio u ovoj situaciji izvode se potencijalne

koristi koje poticu od horizontalnih veza, odnosno, biznisa koji imaju zajedničke nematerijalne resurse

(npr. bazična znanja) i materijalne resurse (npr, proizvodni pogoni, dirributivni kanali). Povrh toga,

firme mogu da ostvare svoju poziciju na tržištu kroz koncentraciju pregovaračke moći i vertikalnu

integraciju. Kao što ćemo videti u ovom predavanju, kompanija Procter&Gamble ostvaruje brojne

sinergijske odnose zato što ima biznise koji dele iste distribucione resurse.

Drugo, jedna korporacija može da vrši diversifikaciju i u onim oblastima poslovanja koje nisu povezane

sa njenim osnvnim biznisom. U tom slučaju, primarna korist potiče, uglavnom, od hijerarhijskih veza,

odnosno, stvaranje vrednosti dolazi iz centrale korporacije. Primeri takve diversifikacije obuhvataju

neke od pomoćnih aktivnosti o kojima je već bilo reci, kao što su aktivnosti vezane za informacione

sisterne ili ljudske resurse. Postoji još jedna firma, o kojoj će više reči biti kasnije u ovom poglavlju,

Cooper Industries, koja je uspešno koristila strategiju nepovezane diversifikacije. Među proizvodima

koje ona pravi i među privrednim delatnostima u okviru kojih je konkurentska, ima malo sličnosti.

Medutim, centrala korporacije stvara dodatnu vrednost preduzimanjem takve aktivnosti kao što je

izvanredan menadžment ljudskih resursa, i posedovanjem dobrih sistema planiranja i rasporedivanja

budžeta.

Važno je da napomenemo da prethodno pomenute horizontalne veze (koje potiču od povezane

diversifikacije) i vertikalne veze (koje potiču i od povezane i nepovezane diversifikacije) ne isključuju

jedne druge. Mnoge firme koje obavljaju diversifikaciju u slične oblasti poslovanja (povezana

diversifikacija) imaju koristi od stručnjaka za informacione tehnologije koji rade u centrali

korporacije.Takode, firme koje preduzimaju nepovezanu diversifikaciju u oblastima koje nemaju ništa

zajedničko sa njihovim postojećim poslovima, često koriste "najbolju praksu" svojih "sestrinskih"

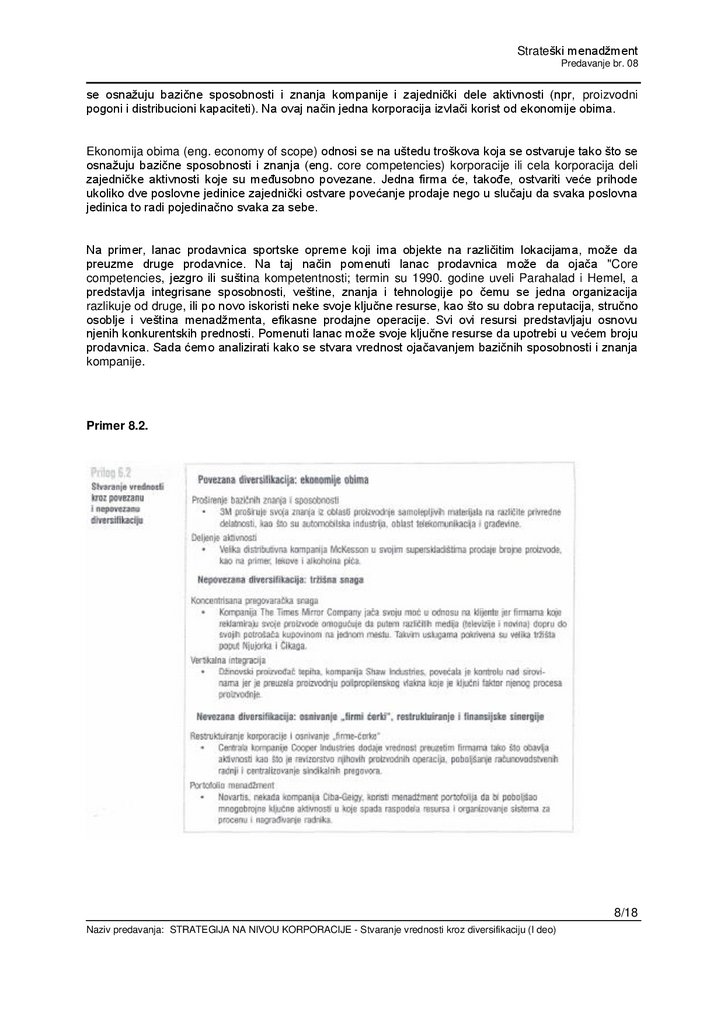

biznisa, iako se njihovi proizvodi, tržište i tehnologije dijametralno razlikuju. U Prilogu 8.2 daćemo

pregled načina na koje ćemo se baviti različitim sredstvima koje firme koriste za stvaranje vrednosti,

pri tom preduzimajući i povezanu i nepovezanu diversifikaciju.

Prilog 8.2 takođe sadrži i ukratko iznete odabrane primere o kojima će biti više reči kasnije u ovom

predavanju kroz studije slučaja

4. Povezana diversifikacija: ekonomija obima i povećanje

prihoda

Kao što smo ranije pominjali, povezana diversifikacija omnogućava firmi da ostvari korist od

horizontalnih veza koje postoje među različitim poslovnim jedinicama u pomenutoj kompaniji, tako što

7/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

8.

Strateški menadžmentPredavanje br. 08

se osnažuju bazične sposobnosti i znanja kompanije i zajednički dele aktivnosti (npr, proizvodni

pogoni i distribucioni kapaciteti). Na ovaj način jedna korporacija izvlači korist od ekonomije obima.

Ekonomija obima (eng. economy of scope) odnosi se na uštedu troškova koja se ostvaruje tako što se

osnažuju bazične sposobnosti i znanja (eng. core competencies) korporacije ili cela korporacija deli

zajedničke aktivnosti koje su međusobno povezane. Jedna firma će, takođe, ostvariti veće prihode

ukoliko dve poslovne jedinice zajednički ostvare povećanje prodaje nego u slučaju da svaka poslovna

jedinica to radi pojedinačno svaka za sebe.

Na primer, lanac prodavnica sportske opreme koji ima objekte na različitim lokacijama, može da

preuzme druge prodavnice. Na taj način pomenuti lanac prodavnica može da ojača "Core

competencies, jezgro ili suština kompetentnosti; termin su 1990. godine uveli Parahalad i Hemel, a

predstavlja integrisane sposobnosti, veštine, znanja i tehnologije po čemu se jedna organizacija

razlikuje od druge, ili po novo iskoristi neke svoje ključne resurse, kao što su dobra reputacija, stručno

osoblje i veština menadžmenta, efikasne prodajne operacije. Svi ovi resursi predstavljaju osnovu

njenih konkurentskih prednosti. Pomenuti lanac može svoje ključne resurse da upotrebi u većem broju

prodavnica. Sada ćemo analizirati kako se stvara vrednost ojačavanjem bazičnih sposobnosti i znanja

kompanije.

Primer 8.2.

8/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

9.

Strateški menadžmentPredavanje br. 08

4.1. Proširenje bazične kompetencije

Koncept jezgra ili suštine kompetentnosti (eng. core competencies) maže biti ilustrovan tako što ćemo

jednu korporaciju koja je prošla kroz diversifikaciju prikazati kao drvo. Stablo i najveće grane

predstavljaju osnovne proizvode. Manje grane su poslovne jedinice, dok su listovi, cvetovi i plodovi

krajnji proizvodi. Bazična kompetencija predstavlja koren koji obezbeduje hranu, izdržljivost i

stabilnost. Menadžeri neretko pogrešno protumače snagu svojih konkurenata jer

posmatraju samo njihove krajnje proizvode. Isto tako, ne bismo uspeli u potpunosti da ocenimo

čvrstinu drveta ako bismo samo gledali njegove listove. Bazična znanja i sposobnosti se, takođe,

mogu shvatiti kao neka vrsta ‘’lepka" koji spaja postojeće poslove ili kao motor koji pokreće rast novih

poslova. Bazične kompetencije odražavaju i kolektivno učenje organizacije, odnosno, organizacija uči

kako da se koordiniraju različite proizvodne veštine, integrisu različiti tehnološki tokovi, kako da se na

tržište izbace razliciti proizvodi i usluge i da se njima trguje. Teorijsko znanje neophodno da bi se

ugradio čip u radio ne znači samo po sebi da će neka određena kompanija posedovati znanje

neophodno da napravi minijaturni radio, veličine vizitkarte. Da bi ovo postigao, gigant elektronske

industrije Casio mora da obavi sintezu svojih veština iz oblasti proizvodnje minijaturnih proizvoda,

dizajna mikroprocesora, izučavanje materijala i veštinu pravljenja preciznih ultratankih odlivaka. Sve

pomenute veštine su iste one koje kompanija primenjuje pri proizvodnji svojih minijaturnih digitrona,

dzepnih TV aparata i digitalnih satova.

Da bi bazične sposobnosti i znanja mogli da stvaraju vrednost i pruže solidnu bazu za sinergiju

različitih biznisa unutar jedne korporacije, one moraju da ispune tri kriterijuma:

• Bazične kompetencije moraju da povećaju konkurentsku prednost stvarajući izuzetnu

superiornu vrednost za kupca (u odnosu na konkurente). Moraju da omoguće firmi da razvija one

jake strane koje su bitne za konkurente. Svaka akrivnost iz lanca vrednosti ima potencijal da pruži

čvrsru bazu za nadograđivanje na bazična znanja i sposobnosti. U kompaniji Gilette, na primer,

naučnici su razvili brijace Mach 3 i Excel nakon uvođenja izuzetno uspešnog sistema "senzor" (Sensor

System), jer su dobro upoznali neke pojave

koje utiču na brijanje. Tu spadaju fiziologija dlake i kože lica, metalurske karakteristike ostrice i njena

cvrsuna i ostrina, pokreti nožića po koži i fizičke karakteristike sečiva žileta prilikom brijanja dlake.

Ovakve inovacije su mnoguće samo uz razumevanje pornenutih pojava i uz sposobnost da se

tehnologije kombinuju u inovativne proizvode. Potrošači su uvek spremni da plate više za tehnološki

izdiferencirane proizvode.

Različiti biznisi u okviru korporacije moraju imati bar jednu bitnu međusobnu sličnost

Koja je povezana sa baznim znanjima i sposobnostima. Nije od suštinske vaznosti da su sami

proizvodi ili usluge slični. Umesto toga, bar jedan element lanca vrednosti mora da zahteva slične

veštine u procesu stvaranja konkurentske prednosti, ukoliko korporacija želi da profitira od svoje

bazične sposobnosti i znanja. Na prvi pogled može vam se učiniti da motocikli, garderoba i restorani

imaju malo toga zajedničkog. Ali u kompaniji Harley--Davidson itekako imaju. Harley-Davidson je

profitirao i ostvario dobit na vizuelnom znaku svog izuzetno jakog brenda, ali i od prodaje i davanja

prava za prodaju raznih sitnica, igračaka i garderobe, a data je i licenca za otvaranje kafea HarleyDavidson u Njujorku. Sve to dokazuje izuzetnu snagu pomenutog brenda i proizvoda sa tim brendom.

Bazične kompetencije moraju da budu takve da je konkurentima teško da ih imitiraju ili

da za njih nađu supstitute

Kao što smo već pomenuli, konkurentske prednosti neće biti održive ukoliko ih konkurenti mogu lako

imitirati ili naći supstitute za njih.Na sličan način, ukoliko veštine koje spadaju u firmine bazične

9/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

10.

Strateški menadžmentPredavanje br. 08

sposobnosti i znanja mogu lako da se imitiraju, one ne čine čvrsru osnovu za održive prednosti.

Uzmimo primer korporacije Sharp, proizvodača električne opreme vrednog 17 milijardi dolara. Ova

kompanija poseduje neka specijalizovana bazična znanja iz oblasti optoelektronskih tehnologija koje

je teško imitirati i koje doprinose kompanijskim konkurentim prednostima u njenom osnovnom poslu.

Njeno najuspešnije tehnološko dostignuće je LCD (eng. liquid crystal

display) koji je osnovna komponenta gotovo svih Sharpovih proizvoda. Stručnost koju je Sharp

posedovao u pomenutoj tehnologiji omnogućila mu je da bude uspešan proizvođač u industriji videorekordera i dovela je do stvaranja ličnog elektronskog rokovnika-vizarda.

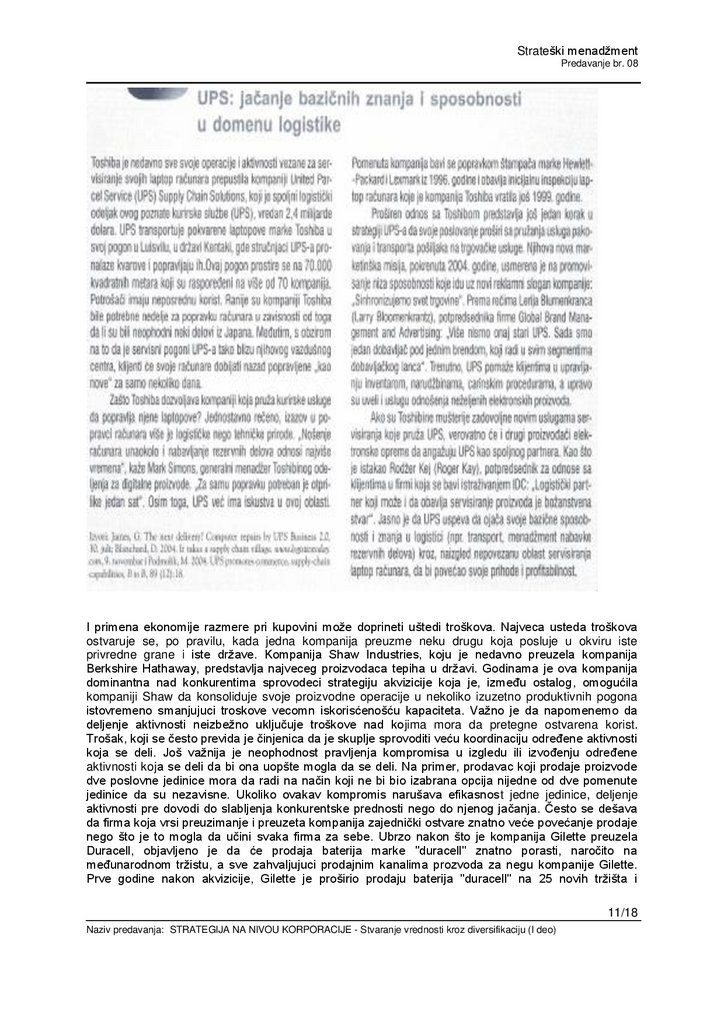

U Primeru strategije 8.1 objasnicemo kako UPS osnažuje svoje bazične sposobnosti i znanja u oblasti

logistike. Oni prevoze pokvarene laptop računare, marke Toshiba do svojih pogona u Luisvilu, u državi

Kentaki, gde im se utvrduje kvar i popravljaju se.

Deljenje (zajedničke) aktivnosti, kao sto smo već opisali u predavanju, osnaživanje (Ieveridž) bazičnih

sposobnosti i znanja zahteva transfer akumuliranih vestina i ekspertize kroz sve poslovne jedinice

unutar jedne korporacije. Kada se ovo sprovede efektivno, postižu se prednosti koje mogu postati

veoma održive tokom vremenskog perioda. Korporacije, takode, mogu da postignu sinergiju tako što

će različite poslovne jedinice zajednicki deliti neke konkretne aktivnosti. Tu spadaju aktivnosti

usmerene ka stvaranju vrednosti, a vezane su, na primer, za proizvodne kapacitete, kanale distribucije

i napore u oblasti prodaje. Kao što ćerno videti u nastavku, deljenje zajednickih aktivnosti može da

obezbedi dye potencijalno isplative stvari: uštedu troškova i povecanje prihoda.

4.2. Smanjenje troškova kroz deljenje aktivnosti.

Po pravilu, ovo predstavlja najčešći tip sinergije i najlaksi za procenu. Piter So (Peter Shaw), direktor

odeljenja za pripajanja (merdzere) i akvizicije u britanskoj farmaceutsko-hemijskoj kompaniji ICI naziva

uštedu troškova cvrstom sinergijom i uveren je da je veoma verovatno da ce usteda biti postignuta.

Usteda troskova potice iz razlicitih izvora, uključujući tu i eliminaciju odredenih radnih mesta,

poslovnog prostora i uklanjanje svih troškova koji postaju nepotrebni nakon konsolidacije funkcija.

Primer strategije 8.1.

10/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

11.

Strateški menadžmentPredavanje br. 08

I primena ekonomije razmere pri kupovini može doprineti uštedi troškova. Najveca usteda troškova

ostvaruje se, po pravilu, kada jedna kompanija preuzme neku drugu koja posluje u okviru iste

privredne grane i iste države. Kompanija Shaw Industries, koju je nedavno preuzela kompanija

Berkshire Hathaway, predstavlja najveceg proizvodaca tepiha u državi. Godinama je ova kompanija

dominantna nad konkurentima sprovodeci strategiju akvizicije koja je, između ostalog, omogućila

kompaniji Shaw da konsoliduje svoje proizvodne operacije u nekoliko izuzetno produktivnih pogona

istovremeno smanjujuci troskove vecomn iskorisćenošću kapaciteta. Važno je da napomenemo da

deljenje aktivnosti neizbežno uključuje troškove nad kojima mora da pretegne ostvarena korist.

Trošak, koji se često previda je činjenica da je skuplje sprovoditi veću koordinaciju određene aktivnosti

koja se deli. Još važnija je neophodnost pravljenja kompromisa u izgledu ili izvođenju određene

aktivnosti koja se deli da bi ona uopšte mogla da se deli. Na primer, prodavac koji prodaje proizvode

dve poslovne jedinice mora da radi na način koji ne bi bio izabrana opcija nijedne od dve pomenute

jedinice da su nezavisne. Ukoliko ovakav kompromis narušava efikasnost jedne jedinice, deljenje

aktivnosti pre dovodi do slabljenja konkurentske prednosti nego do njenog jačanja. Često se dešava

da firma koja vrsi preuzimanje i preuzeta kompanija zajednički ostvare znatno veće povećanje prodaje

nego što je to mogla da učini svaka firma za sebe. Ubrzo nakon što je kompanija Gilette preuzela

Duracell, objavljeno je da će prodaja baterija marke "duracell" znatno porasti, naročito na

međunarodnom tržistu, a sve zahvaljujuci prodajnim kanalima prozvoda za negu kompanije Gilette.

Prve godine nakon akvizicije, Gilette je proširio prodaju baterija "duracell" na 25 novih tržišta i

11/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

12.

Strateški menadžmentPredavanje br. 08

značajno povećao prodaju na već postojećim međunarodnim tržistima. Na sličan način, kanali

distribucije koje koristi preuzeta kompanija mogu da budu od koristi da se poboljša prodaja proizvoda

firme koja je izvršila akviziciju. To se desilo u slučaju kada je Gilette preuzco Parker Pen. Gilette je

procenio da će zaraditi dodatnih 25 miliona dolara od prodaje svojih ‘’voterman" olovaka, tako što će

iskoristiti dtstribucione kanale Parkera.

Firme, takode, mogu da povećaju efektivnost svojih strategija diferencijacije tako što će više poslovnih

jedinica zajednički deliti aktivnosti. Zajednički, sistem za procesuiranje narudžbi, na primer, može da

omogući nove usluge i ktakteristike koje će kupac posebno ceniti. Osim toga, zajedničko deljenje

aktivnosti može da smanji troškove diferencijacije. Na primer, zajednička servisna mreža može da

učini ekonomski dostupnom neku novu, naprednu servisnu tehnologiju. Da bismo ilustrovali kakve

potencijale za unapređivanje diferencijacije ima deljenje aktivnosti, uzećcmo primer korporacije VF,

5,1 milijardi dolara vrednog proizvodaca tako poznatih brendova kao sto su Lee, Wrangler, Vanity Fair

i Jantzen.

Studija slučaja:

Kada je VF preuzeo korporacije Nutmeg Industries i H.H. Cutler, obezbedio je nekoliko novih velikih

klijenata, podigavši nivo produktivnosti i iskorišćenosti njenih pogona. Ali ono što je još važnije, jeste

da Nutmeg dizajnira i proizvodi licenciranu opremu za sportske timove i organizacije, dok Cutler pravi

licenciranu, firmiranu dečiju opremu, u koju spada i dečja garderoba sa oznakom Walt Disney.

Postojanje takvih brendova osnažuje diterencijaciju odevnih proizvoda kompanije VF. Prema rečima

predsednika VF-a, Mekija Mekdonalda (Mackey McDonald): "Ono što trazimo je da stvorimo vrednu

trikotažu (trikotažu koja poseduje dodatnu vrednost). Uzimamo nase osnovno predivo od kompanije

Basset-Walker (jedno od nasih odeljenja), zatim ga ulepsamo i doradimo u Cutleru i Nutrnegu i

prodajemo kao proizvod vece vrednosti". Osim toga, napredne, brze i tehnoloski savrsene masine za

stampanje tkanina u Cutleru omogucice VF-u da postane aktivniji u predviđanjima trendova na tžištu

prediva. Mekdonald tvrdi. Umesto da prvo odštampamo materijal i onda čekamo da vidimo šta

potrošači žele sada mozemo da vidimo šta se desava na tržištu i onda da pripremimo materijal.

Kao meru opreza, menadžeri moraju stalno da imaju na umu da zajedničko deljenje aktivnosti između

poslovnih jedinica u jednoj korporaciji može da ima i negativan efekat na diferencijaciju odredenog

biznisa. Na primer, pripajanje kompanija Chrysler i Daimler-Benz je možda kod nekih kupaca izazvalo

osećaj da je opao kvalitet i presriž Mercedesovih automobila, jer pomenuti kupci smatraju da se u obe

kompanije koriste "obični" proizvodni procesi i delovi. A naročito je pogođen Jaguar kao deo

kompanije Ford Motors, jer potrosaci smatraju da Jaguar ima mnoge zajedničke komponente sa

drugim automobilima koje proizvodi kompanija Ford Motors, u koje spada i "linkoln". U Primeru

strategije 8.2 videćemo kako je Fremantle Media svojim bazičnim sposobnostima, znanjima i

zajedničkim aktivnostima ojačala svoju hit televizijsku emisiju Američki idol i pridobila brojne kanale za

priliv prihoda.

5. Povezana diversifikacija: tržišna snaga

U prethodnom delu smo objasnili kako ojačavanje bazičnih sposobnosti i znanja i deljenje aktivnosti

pomaže firmama da stvaraju ekonomije obima i ekonomije razmere kroz povezanu diversifikaciju. U

ovom delu predavanja, razmatraćemo kako kompanije postižu povezanu diversifikaciju kroz tržišnu

moć. Takođe ćemo analizirati i dva osnovna sredstva kojima firme postižu sinergiju kroz tržišnu moć.

12/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

13.

Strateški menadžmentPredavanje br. 08

Primer strategije 8.2.

A to su: koncentrisana pregovaračka snaga i vertikalna integracija. Vazno je shvatiti i priznati da je

sposobnost menadžera da koriste tržišnu moć za diversifikaciju ograničena, jer vladina regulativa

može ponekad da deluje restriktivno na sposobnost nekog biznisa da zauzme velike delove

odredenog tržista. Kada je General Electric (GE) objavio svoju ponudu vrednu 41 milijardu dolara za

Honeywell, ubacila se Evropska unija. Deo tržišnog kolača koji zahvata GE značajno bi se povećao da

je doslo do kupoprodaje. GE proizvodi više od polovine delova potrebnih za pravljenje nekih avionskih

motora. Briga Evropske komisije, zbog koje su odbacili pomenutu akviziciju, bila je da bi GE mogao da

iskoristi svoju povećanu tržišnu moć za dominaciju tržištem avio-delova i time izgurao konkurente.

Stoga je jasno da menadžeri moraju da budu svesni strategijskih prednosti tžišne moći, ali

istovremeno moraju da budu svesni i zakonske regulative.

13/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

14.

Strateški menadžmentPredavanje br. 08

5.1. Koncentrisana pregovaračka snaga

Firme sa sličnim delatnostima koje rade zajedno ili udruživanje jedne firme sa jačom "firmom-majkom"

može da ojača pregovaračku poziciju organizacije u odnosu na dobavljače i potrošače i da osnaži

njenu poziciju u odnosu na konkurente. Uporedimo, na primer, poziciju nezavisnog proizvodaca hrane

koji radi u okviru korporacije Nestle. Činjenica da je deo korporacije Nestle, pruža pomenutom biznisu

posebnu prednost, veću moć pri pregovorima sa dobavljacima i potrošačima, jer je deo kompanije

koja od dobavljača kupuje ogromne količine robe, a potrošačima nudi siroku lepezu proizvoda. Pristup

bogatstvu "firme-majke" ojačava poziciju pomenutog biznisa u odnosu na rivale. Dalje, Nestleova

jedinica ima bolju zaštitu od proizvoda supstituta i od novih pridoslica na tržištu. Ne samo da bi

konkurenti ovu poslovnu jedinicu videli kao izuzetnog suparnika, vec bi i sama poslovna jedinica imala

bolji imidž usled povezanosti sa kompanijom kao što je Nestle. Konsolidacija jedne privredne

delatnosti takode može da poveca tržišnu moc neke firme.

Ovo je nadolazeći trend u industriji multimedija. Sva ova spajanja i pripajanja (merdžeri i akvizicije)

imaju zajednički cilj, a to je kontrola i jačanje što većeg broja informativnih i zabavnih kanala. Godine

2000, ukupna vrednost ostvarenih preuzimanja (merdžera) i akvizicija u oblasti medija iznosila je 261

milijardu do lara, što predstavlja porast od 9% u odnosu na 1999. godinu. Kao primer, navešćemo

kupovinu kompanije Times Mirror za 8 milijardi dolara od strane kompanije Tribune: Ovo pripajanje je

udvostrucilo veličinu kompanije Tribune i obezbedilo joj poziciju u samom vrhu vodećih kompanija iz

oblasti medija. Povećan obim i srazmera pomogli su im da se efektivnije nadmecu i brze rastu u dve

konsolidovane oblasti, novinskom izdavaštvu i televizijskim prenosiima. Ovako kombinovana

kompanija povećaće svoju moć u odnosu na potrošače-klijente jer će obezbediti kupovinu na jednom

mestu svim onim kompanijarna koje se reklamiraju želeći da dospeju do potrošača putem različitih

medija na ogromnim tržištima kao što su Čikago, Njujork i Los Anđeles. Kompanija je procenila da će

se postepeni porast njenog profita kretati od nekih 40-50 miliona dolara, koliko su ostvarili u 2001.

godini, do 200 miliona dolara u 2005. godini. Ovako kombinovana kompanija bi, takođe, trebalo da

poveća svoju moć u odnosu na dobavljače. Porast kompanije će dovesti do efikasnije kupovine rotopapira i druge potrosne robe.

Preuzimanjem sličnih biznisa, potencijal firme da ostvari koncentrisanu pregovaračku moć u odnosu

na potrošače i dobavljače može biti veoma privlačan. Medutim, menadžeri moraju pažljivo da procene

kako kombinovani biznisi mogu da uticu na postojeće odnose sa potencijalnim kupcima, dobavljačima

i konkurentima. Na primer, kada se kompanija PepsiCo proširila na tržište brze hrane kupovinom

kompanija Kemucky Fried Chicken, Taco Bell i Pizza Hut, jasno je da je imala koristi i profita od

pomenutih poslovnih jedinica koje su poslužile kao dobro tržište za njihova bezalkoholna pića.

Medutim, mnogi konkurenti poput McDonaldsa odbili su ponudu da ih PepsiCo snabdeva

bezalkoholnim pićima zbog konkurencije sa delovima kompanije Pepsi iz oblasti industrije brze hrane.

Jednostavno rečeno, McDonald's nije želeo da podržava neprijatelja! Stoga kompanija mora biti

svesna potencijalnih negativnih konsekvenci, i pored toga što akvizicija sličnih biznisa može ojačati

njenu pregovaracku moć.

5.2. Vertikalna integracija

Vertikalna integracija predstavlja ekspanziju i ekstenziju (proširenje i produžeuje firme kroz integraciju

procesa koji prethode i koji se nastavljaju na proizvodne procese. Drugim rečima, firma inkorporira

više procesa ka originalnom izvoru sirovina (integracija unazad - eng. Backward integration) ili ka

14/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

15.

Strateški menadžmentPredavanje br. 08

krajnjem potrošaču (integracija unapred - eng. forward integration). Na primer, jedan proizvodač

automobila može sam da snabdeva svoje pogone delovima ili da sam proizvodi motore da bi

obezbedio izvore nabavke. Ili može da ima kontrolu nad svojim sistemom dilera da bi obezbedio

maloprodajne objekte za svoje proizvode. Na sličan način jedna rafinerija nafte množe da obezbedi

najam zemljišta i da ima spostvene busotine da bi osigurala neprekidnu isporuku sirove nafte. IIi bi

mogla da se proširi i na maloprodajne operacije tako što bi posedovala ili uzela u zakup benzinske

stanice da bi potrošačima mogla da da punu garanciju za svoje naftne proizvode. Jasno je da

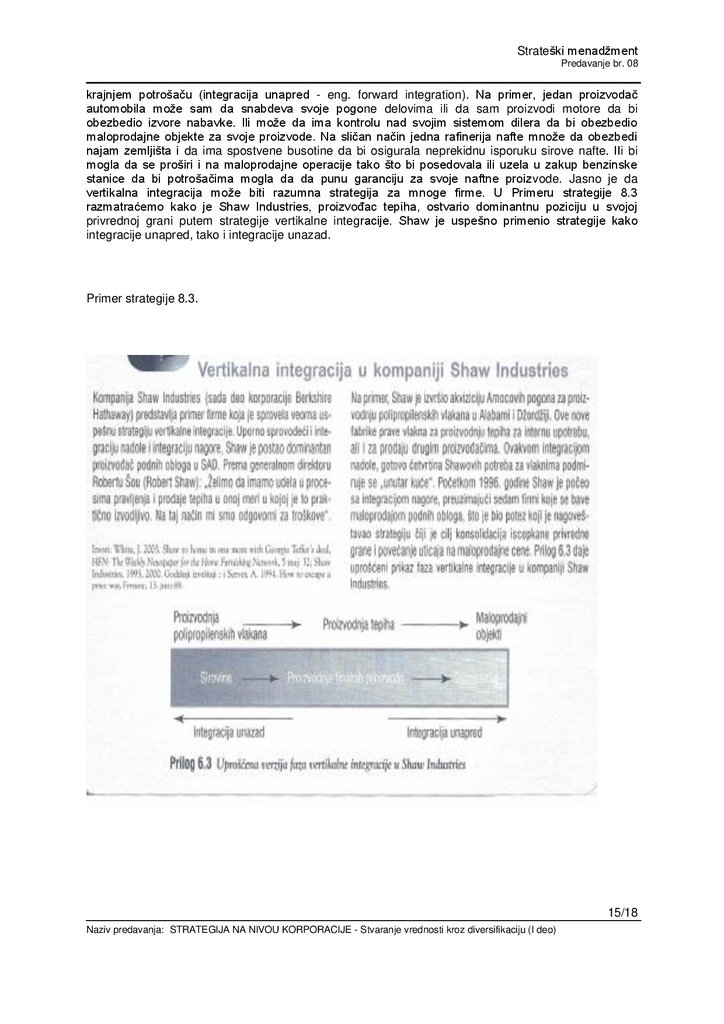

vertikalna integracija može biti razumna strategija za mnoge firme. U Primeru strategije 8.3

razmatraćemo kako je Shaw Industries, proizvođac tepiha, ostvario dominantnu poziciju u svojoj

privrednoj grani putem strategije vertikalne integracije. Shaw je uspešno primenio strategije kako

integracije unapred, tako i integracije unazad.

Primer strategije 8.3.

15/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

16.

Strateški menadžmentPredavanje br. 08

5.3. Koristi i rizicici vertikalne integracije

Iako je vertikalna integracija sredstvo kojim jedna organizacija smanjuje svoju zavisnost od dobavljača

ili od distributera da bi svoje proizvode plasirala krajnjim korisnicima, ona predstavlja veoma važnu

odluku koju jedna organizacija mora dobra da odmeri. Koristi koje proističu iz vertikalne integracije,

kako unapred, tako i na dole, moraju biti pažljivo odmereni u odnosu na rizike. U koristi vertikalne

integracije spadaju: (1) sigurna snabdevenost sirovinarna ili uspostavljanje distribucionih kanala koji

ne mogu biti taoci eksternih tržišta gde troškovi stalno fluktuiraju, (2) zaštita i kontrola sredstava i

usluga neophodnih za proizvodnju i isporuku vrednih proizvada i usluga, (3) pristup novim poslovnim

prilikama i novim oblicima tehnologije, i (4) pojednostavljena nabavka i administrativne procedure jer

su ključne aktivnosti dovedene u firmu, pa nema potrebe da se sarađuje sa velikim brojem dobavljača

i distributera.

Winnebago, lider na tržištu vozila za rekreaciju (i sportska ), koji kontrolise 19,3% težišta, predstavlja

primer toga kakve se koristi mogu izvući od vertikalne integracije. Većina Amerikanaca reč

Winnebago povezuje sa velikim vozilima za rekreaciju. A firma ima blistavu reputaciju vezanu za

izuzetan kvalitet. Ogromne fabrike ove firme u severnoj Ajovi rade sve, od livenja aluminijuma za

delove rama, pa do oblikovanja plastike za termose i kontrolne table. Ovakva vertikalna integracija u

jednoj fabrici može da izgleda zastarela i skupa, ali ona garantuje prvoklasni kvalitet. Udruženje dilera

sportskim vozilima ustanovilo je 1996. godine nagradu za kvalitet, i od tada kompanija Winnebago je

osvaja svake godine.

U rizike vertikalne integracije spadaju: (1) troškovi i plaćanja vezani za povećane režijske troskove i

velika ulaganja da bi se obezbedili objekti, sirovine i distributivni kanali unutar kompanije; (2) gubitak

fleksibilnosti koji proizilazi iz nemogućnosti da se brzo odreaguje na promene u eksternom okruženju

usled velikih ulaganja u takve aktivnosti vertikalne integracije koje ne mogu da se koriste nigde

drugde; (3) problemi povezani sa neravnomernim kapacitetima ili neispunjenim zahtevima duž lanca

vrednosti; (4) dodatni administrativni troskovi vezani za upravljanje složenim skupom aktivnosti.

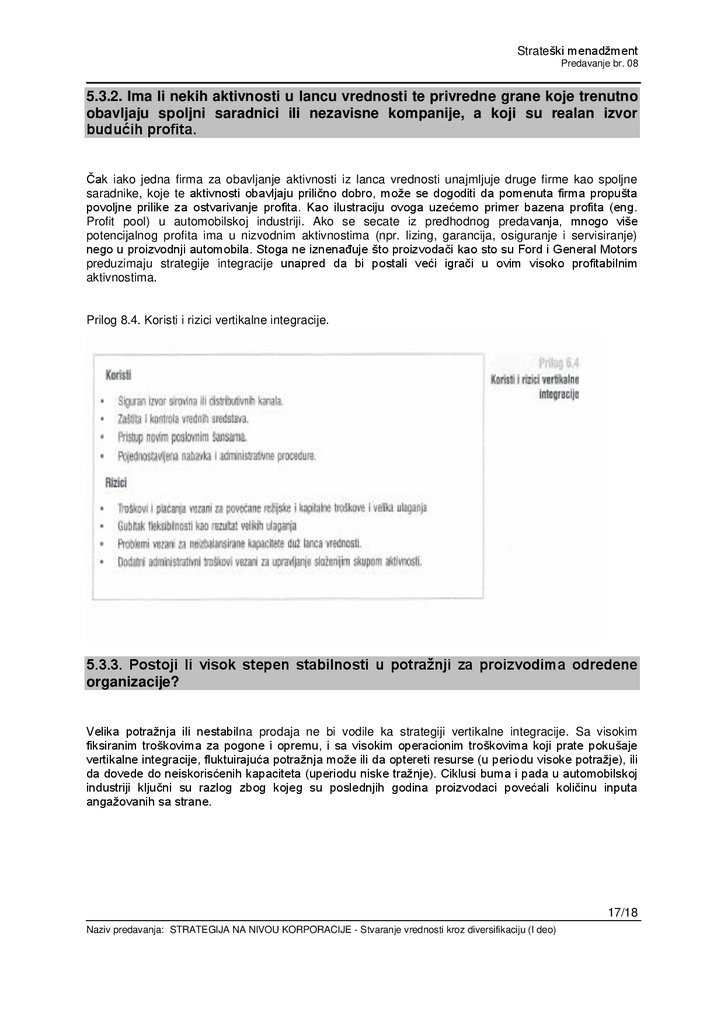

U Prilogu 8.4 rezimirali smo koristi i rizike vertikalne integracije. Trebalo bi voditi računa o sledećim

pitanjima.

5.3.1. Da ti je kompanija zadovoljna kvalitetom vrednosti koju njeni sadašnji

dobavljači i distributeri obezbeđuju?

Ako je učinak organizacija u vertikalnom lancu (i dobavljača i distributera) zadovoljavajući, možda

kompaniji ne odgovara da sama obavlja te aktivnosti. Kompanije koje se bave proizvodnjom sportske

obuće kao Nike i Reebok, za proizvodnju svoje obuće tradicionalno unajmljuju radnu snagu sa strane,

iz Kine i Indonezije, jer je tamo cena rada izuzetno niska. S obzirom na to da se jake strane ovih

kompanija, po pravilu, nalaze u dizajnu i marketingu, bilo bi preporučljivo da one nastave da

unajmljuju spoljnu radnu snagu za proizvodne operacije i da fokus stave na to gde mogu da dodaju

najviše vrednosti.

16/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

17.

Strateški menadžmentPredavanje br. 08

5.3.2. Ima li nekih aktivnosti u lancu vrednosti te privredne grane koje trenutno

obavljaju spoljni saradnici ili nezavisne kompanije, a koji su realan izvor

budućih profita.

Čak iako jedna firma za obavljanje aktivnosti iz lanca vrednosti unajmljuje druge firme kao spoljne

saradnike, koje te aktivnosti obavljaju prilično dobro, može se dogoditi da pomenuta firma propušta

povoljne prilike za ostvarivanje profita. Kao ilustraciju ovoga uzećemo primer bazena profita (eng.

Profit pool) u automobilskoj industriji. Ako se secate iz predhodnog predavanja, mnogo više

potencijalnog profita ima u nizvodnim aktivnostima (npr. lizing, garancija, osiguranje i servisiranje)

nego u proizvodnji automobila. Stoga ne iznenađuje što proizvodači kao sto su Ford i General Motors

preduzimaju strategije integracije unapred da bi postali veći igrači u ovim visoko profitabilnim

aktivnostima.

Prilog 8.4. Koristi i rizici vertikalne integracije.

5.3.3. Postoji Ii visok stepen stabilnosti u potražnji za proizvodima odredene

organizacije?

Velika potražnja ili nestabilna prodaja ne bi vodile ka strategiji vertikalne integracije. Sa visokim

fiksiranim troškovima za pogone i opremu, i sa visokim operacionim troškovima koji prate pokušaje

vertikalne integracije, fluktuirajuća potražnja može ili da optereti resurse (u periodu visoke potražje), ili

da dovede do neiskorisćenih kapaciteta (uperiodu niske tražnje). Ciklusi buma i pada u automobilskoj

industriji ključni su razlog zbog kojeg su poslednjih godina proizvodaci povećali količinu inputa

angažovanih sa strane.

17/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)

18.

Strateški menadžmentPredavanje br. 08

5.3.4. Koliko kapaciteta dodatne proizvodnje proporcionalno apsorbuju

postojeći proizvodi ili proizvodnja novih i sličnih proizvoda u buoućnostu.

Što su manji proizvodni kapaciteti koje treba da apsorbuju postojeći ili budući proizvodi, to je manji

porencijal za ostvarivanje ekonomije srazmere vezane za povećanje kapacitete, bilo u smislu

integracije unazad (ka nabavci sirovina), ili u smislu integracije unapred (ka krajnjem korisniku). U

suprotnom, ako bi u bliskoj budućnosti postojao višak kapaciteta, strategija vertikalne integracije može

biti realna ukoliko se anticipira buduće širenje proizvodne linije.

6.

Analiza vertikalne integraciie sa aspekta transakcijskih

troškova.

Još jedan pristup koji može biti veoma koristan za razumevanje vertikalne integracije jeste

perspektiva transakcijskih troškova. Prema ovom viđenju (perspektivi), svaka tržišna transakcija

uključuje i neke transakcione troškove. Prvo, odluka da se kupi neki input od spoljašnjeg izvora stvara

troškove pretrage (npr, troškove pronalazenja gde je odredeni input dostupan, nivo njegovog kvaliteta,

itd.). Drugo, postoje troškovi vezani za pregovaranje. Treće, potrebno je sastaviti ugovor u kome će

biti precizirani budući dogadaji. Četvrto, strane u ugovoru moraju da prate jedna drugu. Konačno,

ukoliko se jedna strana ne pridržava uslova ugovora, posroje troškovi sprovođenja ugovora.

Transakcijski troškovi, stoga, predstavljaju zbir troskova traženja, troškova pregovaranja, troškova

ugovaranja, troškova monitoringa i troškova sprovodenja ugovora. Ovi transakcijski troškovi mogu se

izbeci ako se aktivnosti obavljaju interno, drugim rečima, pravljenjem inputa u samoj organizaciji.

Problem koji je povezan sa kupovinom specijalizovanog inputa spolja, predstavlja problem investicija

sa specificnim transakcijama (eng, transaction-specific investments). Na primer, kada je jednoj

automobilskoj industriji potreban input koji je posebno dizajniran za određeni model automobila,

dobavljač možda neće biti voljan da investira u fabriku i mašine neophodne da se proizvede pomenuta

komponenta. Za takvo ponašanje postoje dva razloga. Prvo, može da

se desi da prođu godine pre nego što se pomenuta investicija isplati, ali ne postoji garancija da će

automobilska industrija nastaviti da kupuje kod odredenog dobavljača nakon isteka ugovora, što je

obično period od godinu dana. Drugo, kada jednom uloži sredstva, dobavljač nema nikakvu

pregovaračku moć. Drugim rečima, kupac zna da dobavljač nema drugu opciju osim da isporučuje

robu po najnifim cenarna, jer su investicije toliko specifične da ne mogu biti upotrebljene za

proizvodnju alternativnih proizvoda. I u takvim situacijama vertikalna integracija mora biti jedina opcija.

Međutim, vertikalna integracija može stvoriti različiti skup troškova. Ovi troškovi nazivaju se

administrativni troskovi. Koordinacija različitih faza lanca vrednosti koje se nalaze unutar firme može

prouzrokovati porast administrativnih troškova. Stoga se odluke o vertikalnoj integraciji zasnivaju na

poredenju transakcijskih troškova i administrativnih troškova. Ako su transakcijski troskovi niži od

administrativnih, najbolje je okrenuti se tržišnim transakcijama i izbeći vertikalnu integraciju. Na primer,

možda je McDonald's najveći svetski kupac govedine, ali ova kompanija se ne bavi uzgojem stoke.

Tržište govedinom ima male transakcijske troškove i ne zahteva investicije sa posebnim

transakcijama. S druge strane, ukoliko su troškovi transakcija viši od administrativnih troškova,

vertikalna integracija postaje primamljiva strategija. Većina proizvodača automobila pravi svoje motore

jer tržiste automobilskih motora podrazumeva velike transakcijske troškove i zahteva investicije sa

posebnim transakcijama.

18/18

Naziv predavanja: STRATEGIJA NA NIVOU KORPORACIJE - Stvaranje vrednosti kroz diversifikaciju (I deo)