management

managementSimilar presentations:

")

")

Analiza internog okruženja – II deo

1.

PREDMETSTRATEŠKI MENADŽMENT

Predavanje broj 5

ANALIZA INTERNOG OKRUŽENJA – II DEO

SADRŽAJ

1.

UVOD ........................................................................................................................................................... 3

2. PRIMENA LANCA VREDNOSTI NA USLUŽNE ORGANIZACIJE ....................................................... 3

3. POGLED NA ORGANIZACIJU ZASNOVAN NA RESURSIMA .............................................................. 5

4. VRSTE RESURSA ORGANIZACIJE ............................................................................................................ 7

4.1 MATERIJALNI RESURSI ............................................................................................................................ 7

4.2 NEMATERIJALNI RESURSI....................................................................................................................... 7

4.3 ORGANIZACIONI KAPACITETI............................................................................................................... 7

4.4 RESURSI ORGANIZACIJE I ODRŽIVE KONKURENTSKE PREDNOSTI ........................................ 9

4.5 DA LI JE RESURS VREDAN? ................................................................................................................... 10

4.6 DA LI JE RESURS REDAK? ...................................................................................................................... 11

4.7 DA II JE RESURS LAK ZA IMITIRANJE? ............................................................................................. 11

4.8 FIZIČKA JEDINSTVENOST ..................................................................................................................... 12

4.9 ZAVISNOST OD PUTA ............................................................................................................................... 12

5. UZROČNO-POSLEDIČNA DVOSMISLENOST ....................................................................................... 12

5.1 SOCIJALNA KOMPLEKSNOST ............................................................................................................... 13

5.2. STVARANJE I RASPODELA PROFITA ORGANIZACIJE: ŠIRE SAGLEDAVANJE

ORGANIZACIJE NA OSNOVU RESURSA ................................................................................................... 14

5.3 PREGOVARAČKA SNAGA ZAPOSLENIH ............................................................................................ 14

5.3.1 TROŠKOVI ZAMENE ZAPOSLENIH ................................................................................................... 14

5.3.2 TROŠKOVI ODLASKA ZAPOSLENIH ................................................................................................ 15

5.4 PREGOVARAČKA SNAGA MENADŽERA ............................................................................................ 15

6. OCENA PERFORMANSI ORGANIZACIJE: DVA PRISTUPA .............................................................. 15

6.1 ANALIZA FINANSIJSKIH RACIJA ......................................................................................................... 15

6.1.1 ISTORIJSKA POREĐENJA .................................................................................................................... 16

6.2 POREDENJE SA INDUSTRIJSKIM NORMAMA .................................................................................. 17

2.

Strateški menadžmentPredavanje br. 5

6.3 POREĐENJE SA KLJUČNIM KONKURENTIMA................................................................................. 18

7. INTEGRISANJE FINANSIJSKE ANALIZE I STEJKHOLDERSKIH PERSPEKTIVA:

BALANSIRANA LISTA MERILA I STRATEGIJSKA MAPA .................................................................... 19

8. BALANSIRANI SCORECARD .................................................................................................................... 19

8.1 PERSPEKTIVA POTROŠAČA .................................................................................................................. 19

8.2. INTEMA POSLOVNA PERSPEKTIVA ................................................................................................... 20

8.3 PERSPEKTIVA INOVACIJE I UČENJA ................................................................................................. 20

8.4 STRATEGIJSKE MAPE ............................................................................................................................. 21

2/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

3.

Strateški menadžmentPredavanje br. 5

Predavanje br. 5

Analiza internog okuženja – II deo

1. Uvod

Nakon što obradimo ovu predavanje, trebalo bi dobro da razumete sledeće:

• Korisne i limitirajuce efekte SWOT analize u sprovodenju inteme analize organizacije.

• Primame i pomoćne aktivnosti lanca vrednosti organizacije.

• Kako analiza lanca vrednosti može da pomogne menadžerima da stvore vrednost, istrazujući odnose

između aktivnosti unutar organizacije, kao i odnose koji postoje između organizacije i njenih potrošača

i dobavljača.

• Kako da sagledate organizaciju sa stanovišta njenih resursa, upoznate različite vrste materijalnih i

nematerijalnih resursa, kao i organizacione kapacitete.

• Četiri kriterijuma koje resursi jedne organizacije moraju da zadovolje da bi održali konkurentsku

prednost, takode ćete videti nakoji nacin zaposleni i menadžeri mogu učestvovati u prisvajanju dela

stvorene vrednosti.

• Znacaj analize finansijskih racija, njena prirodna ograničenja i kao i to na koji nacin sprovesti

značajna i svrsishodna poredenja učinka različitih delova organizacije.

• Koliko je važno shvatiti na koji način interesi stejkholdera mogu biti međusobno povezani.

2. Primena lanca vrednosti na uslužne organizacije

Često se veruje da se lanac vrednosti prvenstveno primenjuje kada je rec o proizvodnim operacijama.

I zaista, koncepti unutrasnje logistike, operacija i spoljasnje logistike podrazumevaju upravljanje

sirovinama, koje se prerađuju do finalnog proizvoda i isporucuju klijentima. Ova tri koraka, medutim,

ne odnose se samo na proizvodnju. Oni korespondiraju sa bilo kojim transformacionim procesom, u

kojem inputi putem radnog procesa bivaju pretvoreni u autpute, koji dodaju vrednost. Na primer,

računovodstvo je vrsta transformacionog procesa u kome se pretvaraju dnevni izveštaji o

pojedinačnim transakcijama u mesečne finansijske izveštaje. U ovom primeru, izveštaji o

transakcijama predstavljaju inpute, racunovodstvo je operacija koja dodaje vrednost, a finansijski

izveštaji su autputi.

Šta su onda "operacije" ili transformacioni procesi, ili uslužne organizacije? To moze biti mnogo

razlicitih stvari, Ponekad se razlika izmedu proizvodnje i usluga nalazi u pronalaženju prilagodenih

resenja, pre nego u vrsti masovnog fabrikovanja, koja se obicno ogleda u proizvodnji.

3/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

4.

Strateški menadžmentPredavanje br. 5

Na primer, turistički radnik dodaje vrednost osmisljavajući plan puta koji ukljucuje transport, smestaj i

aktivnosti koje su prilagodene vasem budzetu i vasim terminima putovanja. Pravna organizacija nudi

svoje usIuge koje su specificne, odredene klijentovim potrebama i okolnostima. U oba slucaja, radni

proces (operacija) uključuje primenu specijalizovanog znanja, baziranog na posebnostima situacije

(inputi) i krajnjem rešenju koje klijent želi da ostvari (autputi).

Primena lanca vrednosti na uslužne organizacije nudi ideju da bi proces dodavanja vrednosti mogao

biti drugačije konfigurisan, u zavisnosti od tipa biznisa kojim se organizacija bavi. Kao što proizlazi iz

prethodnog razmatranja pomoćnih aktivnosti, aktivnosti poput nabavke i pravnih usluga veoma su

važne za dodavanje vrednosti. Aktivnosti koje mogu biti samo pomoćne u jednoj kompaniji, u drugoj

organizaciji mogu biti od velike vaznosti za primame aktivnosti njenog lanca vrednosti.

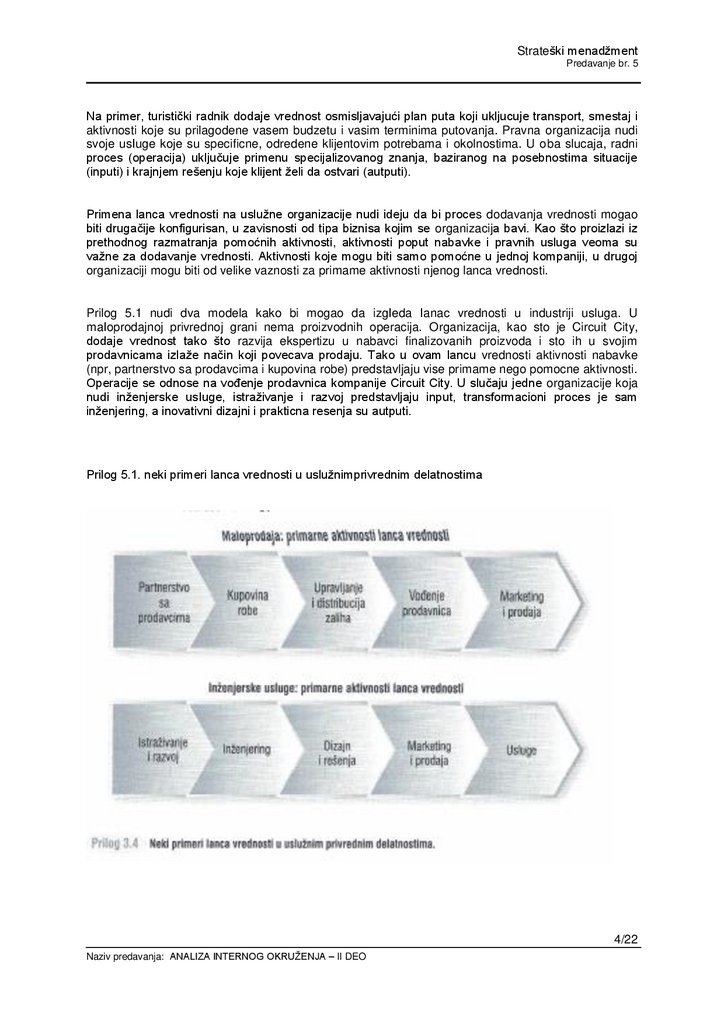

Prilog 5.1 nudi dva modela kako bi mogao da izgIeda Ianac vrednosti u industriji usluga. U

maIoprodajnoj privrednoj grani nema proizvodnih operacija. Organizacija, kao sto je Circuit City,

dodaje vrednost tako što razvija ekspertizu u nabavci finalizovanih proizvoda i sto ih u svojim

prodavnicama izlaže način koji povecava prodaju. Tako u ovam lancu vrednosti aktivnosti nabavke

(npr, partnerstvo sa prodavcima i kupovina robe) predstavljaju vise primame nego pomocne aktivnosti.

Operacije se odnose na vođenje prodavnica kompanije Circuit City. U slučaju jedne organizacije koja

nudi inženjerske usIuge, istraživanje i razvoj predstavljaju input, transformacioni proces je sam

inženjering, a inovativni dizajni i prakticna resenja su autputi.

Prilog 5.1. neki primeri lanca vrednosti u uslužnimprivrednim delatnostima

4/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

5.

Strateški menadžmentPredavanje br. 5

Arthur D. Little je, na primer, velika konsultantska organizacija sa kancelarijama u 30 zemalja, U

svojoj tehnologiji i praksi inovativnog menadzmenta, organizacija A.D. Little nastoji da na najbolji način

uključi nauku, tehnologiju i resurse znanja koji su mu dostupni, da bi stvorio vrednost za siroki

dijapazon privrednih delatnosti i sektora klijenata. Ovo uključuje aktivnosti vezane za istraživanje i

razvoj, inženjering i stvaranje rešenja, kao i "nizvodne" aktivnosti kao sto su marketing, prodaja i

usluge. Ovi primeri govore da način kako su i primame i pomocne aktivnosti date organizacije

konfigurisane i funkcionalno rasporedene, često zavisi od uslova jedne industrije i granica do kojih je

jedna kompanija orijentisana u pruzanju usluga i/ili proizvodnji.

3. Pogled na organizaciju zasnovan na resursima

Pogled na organizaciju zasnovan na resursima - RBV (eng. tesource-based view of the organizacij,

prim. prev.) dve perspektive kombinuje: (1) intemu analizu pojava unutar kompanije i (2) ekstemu

analizu industrije i konkurentskog okruženja. Takav način sagledavanja prelazi granice

SWOT-a, jer integriše intemu i ekstemu perspektivu. Sposobnost resursa organizacije da stvori

konkurentsku prednost(i) ne može se determinisati, a da se u razmatranje ne uzme širi, konkurentski

kontekst. To znači da organizacijini resursi moraju biti procenjeni na osnovu toga koliko su vredni, retki

i konkurentima teški za kopiranje. U suprotnom, najbolji ishod za organizaciju bio bi sticanje

konkurentskog pariteta. Kao što je ranije rečeno jake strane i kapaciteti organizacije, ma koliko

jedinstveni i impresivni, ne moraju nužno da proizvedu konkurentske prednosti na tržištu. Kriterijumi za

to da li je prednost stvorena i da li može biti održana tokom vremena ili ne, bice obradeni u nastavku

ovog poglavlja. Tako RBV predstavlja veoma koristan okvir za sticanje uvida zasto su neki konkurenti

profitabilniji od drugih. Kao sto cemo videti u daljem tekstu ove knjige, RBV je takode koristan u

razvijanju strategija za pojedinacne organizacije, ali i za razgranate organizacije, jer otkriva kako

esencijalne kompetencije, duboko ugradene u jezgro organizacije, mogu pomoci kada je rec o

eksploataciji novog proizvoda i trzisnih šansi.

U dva dela koja slede, razmatracemo tri kljucne vrste resursa koje jedna organizacija poseduje

materijalne resurse, nematerijalne resurse i organizacione kapacitete. Zatim ćemo se pozabaviti

uslovima pod kojima ovakva sredstva i sposobnosti mogu biti osnova na kojoj ce organizacija izgraditi

održivu konkurentsku prednost.

Lako je reći da resursi, sami po sebi, ne stvaraju konkurentsku prednost. Čak i kada bi jedan

košarkaški tim angažovao "zvezdu" košarkaša na poziciji centra, šanse za pobedu ostale bi male

ukoliko bi ostali igraci igrali slabije od protivnika ili ukoliko bi se trener ponašao tako negativno da bi se

svaki igrač, uključujući i centra, osećao obeshrabreno da da sve od sebe. Zamislite koliko bi titula

World Series Dzo Tore (Joe Torre), kao menadžer Njujork Jenkija, uspeo da osvoji, da niko od

njegovih igraca na terenu nije mogao da zabaci loptu preko 70 milja na sat. lako i igrač-zvezda i

bezbol menadžer predstavljaju, bez sumnje, vredne resurse, oni u nepovoljnim uslovima nisu u

mogućnosti da pomognu da organizacija stekne prednosti.

U kontekstu biznisa, Cardinal Healthove sjajne aktivnosti stvaranja vrednosti (npr. logistika, formulacija

leka) ne bi iznedrile konkurentsku prednost, kada te aktivnosti ne bi bile integrisane sa ostalim važnim

aktivnostima stvaranja vrednosti, kao sto su marketing i prodaja. Zato

je centralna tema sagledavanja organizacije na osnovu resursa to, da se konkurentske prednosti

stvaraju (i održavaju) kroz povezivanje nekoliko vrsta resursa u jednu, jedinstvenu kombinaciju.

5/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

6.

Strateški menadžmentPredavanje br. 5

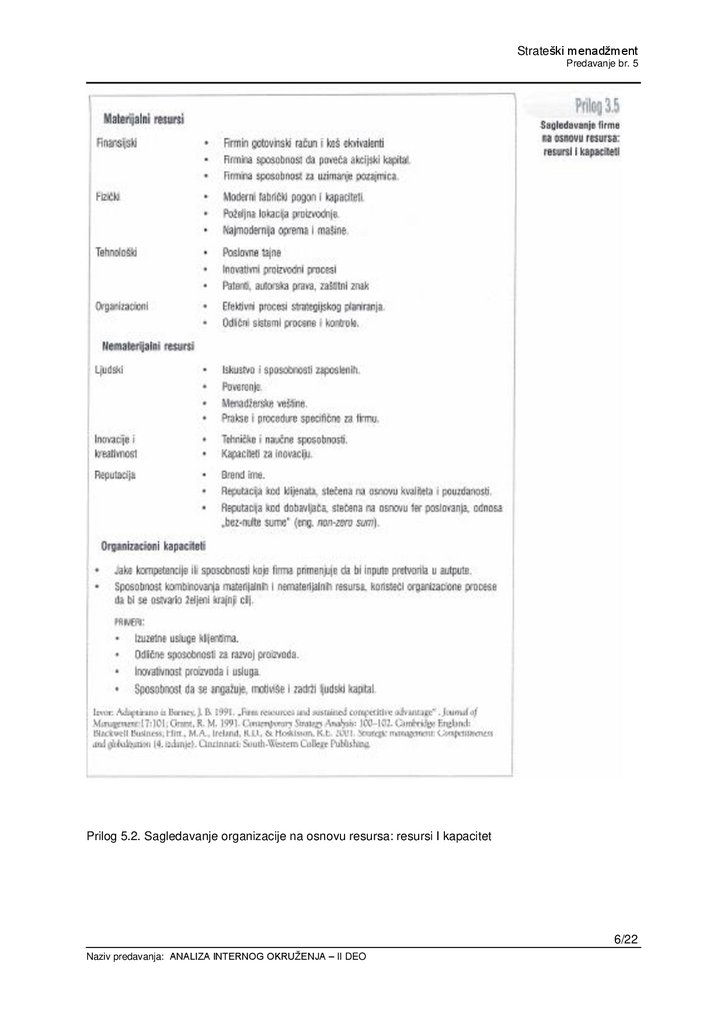

Prilog 5.2. Sagledavanje organizacije na osnovu resursa: resursi I kapacitet

6/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

7.

Strateški menadžmentPredavanje br. 5

4. Vrste resursa organizacije

Definicija organizacijinih resursa ukljucuje sva sredstva, kapacitete, organizacione procese, inform

acije, znanja, itd., koje organizacija kontroliše, omogućavajući razvoj i implementaciju strategija

stvaranja vrednosti.

4.1 Materijalni resursi

Sredstva i imovina koji se relativno lako mogu identifikovati, nazivaju se materijalni resursi (opipljivi).

Oni uključuju fizičku i finansijsku imovinu, koju jedna organizacija koristi da bi stvorila vrednost za

svoje klijente. U ovu vrstu resursa spadaju finansijski resursi (npr, novčana sredstva organizacije,

sredstva primljena na racun organizacije i njena sposobnost da pozajmljuje sredstva); fizički resursi

(npt kompanijin proizvodni pogon, oprema, masine, kao i fizička blizina u odnosu na klijente i

dobavljače): organizacioni resursi (npr. kompanijin proces strategijskog planiranja i sistem razvoja,

procene i nagradivanja njenih zaposlenih); i tehnološki resursi (npr, poslovne tajne, patenti i autarska

prava). Mnogo organizaciji smatra da komjuterizovana, visokotehnoloska obuka nudi dvostruku

dobrobit:

ona usavrsava zaposlene, tako da se povecava njihova efikasnost, istavremeno smajujući troškove.

Zaposleni u FedExu polažu kompjuterske testove strucnosti svakih 6 do 12 meseci. Za same 90

minuta, ovaj test pronalazi oblasti individualnih slabosti i dostavlia input u kompjutersku bazu podataka

o kompetenciji zaposlenog, što predstavlja znacajnu informaciju na osnovu koje organizacija donosi

odluke o unapredenju.

4.2 Nematerijalni resursi

Nematerijalni (neopipljivi) resursi su oni koje konkurenti (ili menadžeri organizacije) mnogo teže mogu

da objasne ili imitiraju, a po pravilu su ugradeni u jedinstvene rutine i prakse koje su evolvirale i

akumulirale se vremenom. Ovi resursi uključuju: ljudske resurse (npr,iskustvo i sposobnost

zaposlenih, poverenje i efektivnost rada radnog tima, menadžerske vestine), i resurse reputacije (npr,

ime brenda, reputacija kod dobavljača, stečena na osnovu korektnog odnosa, i reputacija kod

klijenata, stečena na osnovu pouzdanosti i kvaliteta proizvoda). Kultura organizacije takode može

predstavljati resurs na osnovu kojeg se stice konkurentska prednost. Možda ne biste, na primer,

pomislili da motocikli, odeca, igracke i restorani imaju mnogo zajednickog, pa ipak, Harley-Davidson je

osvojio tržista svih ovih proizvoda i usluga, tako što je profitirao na svom jakom brend imidžu koji

predstavlja vredan nematerijalni resurs. Harley - Davidson je iskoristio svoj imidž da bi prodavao

pomoćnu opremu, odeću i igracke, a dao je licencu da se otvori je i "Harley-Davidson Cafe" u Njujork

Sitiju, da bi obezbedio dalje eksponiranje svog brend imena i proizvoda.

4.3 Organizacioni kapaciteti

Organizacioni kapaciteti ne predstavljaju precizno odredene materijalne ili nematerijalne posede, već

kompetencije ili vestine koje organizacija koristi da bi transformisala inpute u autpute. Ukratko,

organizacioni kapaciteti odnose se na sposobnost jeadne organizacije da vremenski raspodeli

materijalne i nematerijalne resnse, i da ih generalno, kombinuje i unapređuje kako bi postigla željeni

7/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

8.

Strateški menadžmentPredavanje br. 5

krajnii cilj. U primere organizacionih kapaciteta spadaju besprekorne usluge kupcima, odlične

sposobnosti razvoja proizvoda, sjajne inovativne procese i fleksibilnost u praizvodnim procesima.

Studija slučaja: Sposobnost kompanije Gillette da kombinuje nekoliko tehnologija oduvek je

predstavljala ključ njegovog nezapamćenog uspeha u industriji sredstava za brijanje. Tehnologije koje

su najvažnije za njegova nastojanja u oblasti razvoja proizvodnje, uključuju ekspertizu u fiziologiji

dlake i kore ljudskog lica, u metalurgiji dobra poznavanje jačine i ostrine seciva, u dinamici detaljno

izučavanje kretanja patrone preko kože i u fizici analizu oštrice brijača koja seče dlaku. Sve su ovo

visokospecijalizovane oblasti, za koje Gillette poseduje jedinstvene kapacitete. Kombinovanje ovih

tehnologija pomoglo je da se razviju inovativni proizvodi, kao što su sistemi brijanja Excel, Sensor

Excel i MACH 3.

Studija slučaja: Dell Inc., sa godisnjim prihodima od 49 milijardi dolara i neto profitom od 3 milijarde

dolara, izdvojio se po svojoj pionirskoj ideji direktne prodaje proizvoda, koji su bili konfigurisani prema

potrebama svakog kupca pojedinačno, što je predstavljalo odgovor na različitosti potreba njegove

korporativne i institucionalne baze klijenata.

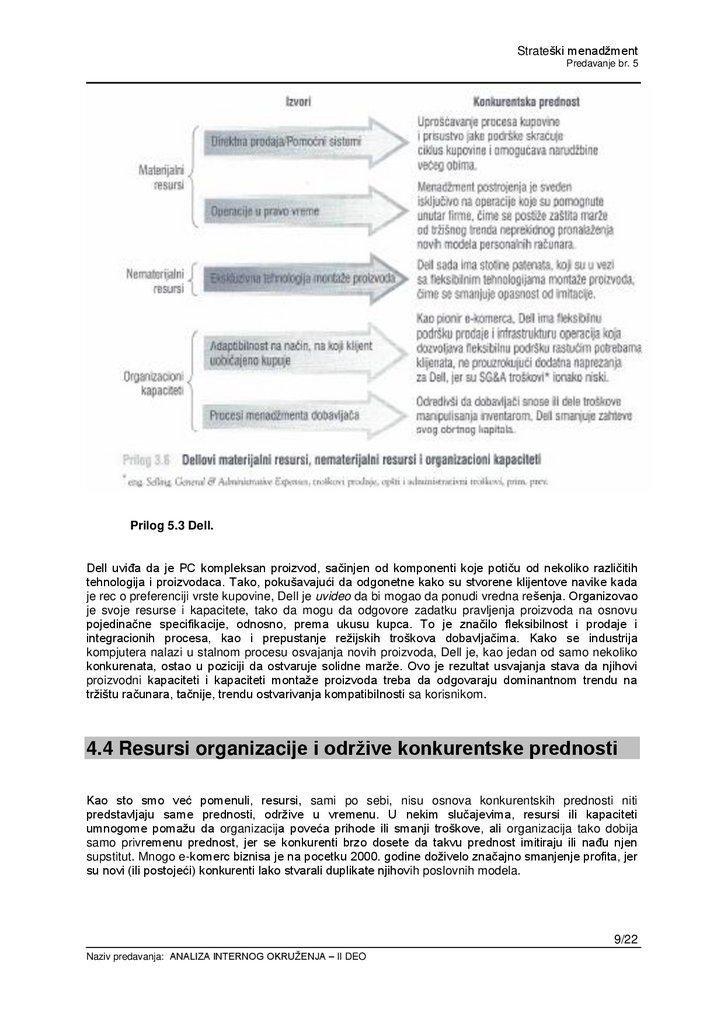

U Prilogu 5.3. sumiraćemo recept kompanije Dell za neverovatan uspeh i pokazaćemo kako je ova

organizacija integrisala svoje materijalne resurse, nematerijalne resurse i organizacione kapacitete.

Dell nastavlja da održava svoju konkurentsku prednost tako sto neprestano jača svoje aktivnosti lanca

vrednosti i veze, koje su od presudne važnosti za ispunjenje najvećih tržišnih šansi. Dell je sve

ovo postigao jer je (1) implementirao e-komerc direktnu pradaju i pomoćne procese koji su mogli da

odgovore na sofisticirane navike kupaca najvećih tržišta i (2) uskladio svoje operacije sa opcijama

kupovine, jer je uveo fleksibilne procese montaže proizvoda, a menadžment inventara prepustio svojoj

ekstenzivnoj mreži dobavljaca, Dell je odrzao prednosti tako sto je investirao u nematerijalne resurse,

kao sto su jedinstveni, autorski metodi montaže proizvoda i konfiguracije pakovanja, time se uspesno

odbranio od imitatora.

8/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

9.

Strateški menadžmentPredavanje br. 5

Prilog 5.3 Dell.

Dell uviđa da je PC kompleksan proizvod, sačinjen od komponenti koje potiču od nekoliko različitih

tehnologija i proizvodaca. Tako, pokušavajući da odgonetne kako su stvorene klijentove navike kada

je rec o preferenciji vrste kupovine, Dell je uvideo da bi mogao da ponudi vredna rešenja. Organizovao

je svoje resurse i kapacitete, tako da mogu da odgovore zadatku pravljenja proizvoda na osnovu

pojedinačne specifikacije, odnosno, prema ukusu kupca. To je značilo fleksibilnost i prodaje i

integracionih procesa, kao i prepustanje režijskih troškova dobavljačima. Kako se industrija

kompjutera nalazi u stalnom procesu osvajanja novih proizvoda, Dell je, kao jedan od samo nekoliko

konkurenata, ostao u poziciji da ostvaruje solidne marže. Ovo je rezultat usvajanja stava da njihovi

proizvodni kapaciteti i kapaciteti montaže proizvoda treba da odgovaraju dominantnom trendu na

tržištu računara, tačnije, trendu ostvarivanja kompatibilnosti sa korisnikom.

4.4 Resursi organizacije i održive konkurentske prednosti

Kao sto smo već pomenuli, resursi, sami po sebi, nisu osnova konkurentskih prednosti niti

predstavljaju same prednosti, održive u vremenu. U nekim slučajevima, resursi ili kapaciteti

umnogome pomažu da organizacija poveća prihode ili smanji troškove, ali organizacija tako dobija

samo privremenu prednost, jer se konkurenti brzo dosete da takvu prednost imitiraju ili nađu njen

supstitut. Mnogo e-komerc biznisa je na pocetku 2000. godine doživelo značajno smanjenje profita, jer

su novi (ili postojeći) konkurenti lako stvarali duplikate njihovih poslovnih modela.

9/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

10.

Strateški menadžmentPredavanje br. 5

Jedan primer vredan pažnje je i Priceline.com, koji je prosirio svoju ponudu, omogućivši svojim

klijentima da online licitiraju za avio-karte i čitav niz drugih proizvoda. Konkurentima (npr,

konzorcijumu glavnih avio-prevoznika), jednostavno je, bilo isuvise lako da nacine duplikat usluga i

proizvoda kompanije Price line. Do kraja 2001. godine tržični profiti kompanije Price line stropoštali su

se za otprilike 98%, sa veoma visokog mesta koje je ova organizacija drfala 52 nedelje.

Da bi jedan resurs pružio organizaciji potencijal za održivu konkurentsku prednost, on mora da ima

četiri atributa. Ovi kriterijumi sumirani su u prilogu 5.4. Prvo, resurs mora biti vredan u tom smislu da

eksploatise sanse i/ili neutralise opasnosti u okruženju organizacije. Drugo, mora biti

redak za okvire aktuelnih ili potencijalnih konkurenata organizacije. Treće, resurs mora biti takav da ga

konkurenti ne mogu lako imitirati. Četvrto, resurs ne sme imati strateški ekvivalentan supstitut. Sada

ćemo se malo detaljnije pozabaviti svakim od ovih kriterijuma.

Prilog 5.4. Četiri kriterijuma za procenu održivosti resursa i kapaciteta

4.5 Da li je resurs vredan?

Organizacioni resursi mogu biti izvor konkurentske prednosti samo ako su vredni. Resursi su vredni

kada omogućavaju organizaciji da formulise i implementira strategije koje povecavaju njenu

efektivnost i efikasnost. Koncept SWOT sugeriše da organizacije povećavaju svoj ucinak samo kada

eksploatišu šanse i neutrališu opasnosti (ili ih svode na minimum). Činjenica da atributi organizacije

moraju biti vredni, da bi uopšte bili smatrani resursima (kao i potencijalnim izvorima konkurentske

prednosti), otkriva jedan važan, komplementaran odnos izmedu modela okruženja (npr. SWOT i

analize "pet faktora") i modela zasnovanog na resursima. Modeli okruženja izdvajaju atribute

organizacije, koji eksploatišu i/ili neutrališu opasnosti. Na taj način, oni određuju koji atributi mogu biti

smatrani resursima. Model zasnovan na resursima zatim sugeriše koje dodatne karakteristike ti resursi

moraju posedovati, ako se ocekuje da iz njih nastane odrziva konkurentska prednost.

10/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

11.

Strateški menadžmentPredavanje br. 5

4.6 Da li je resurs redak?

Ako konkurenti ili potencijalni konkurenti poseduju isti vredan resurs, on onda ne predstavlja izvor

konkurentske prednosti, jer sve te organizacije imaju sposobnost da ga eksploatišu na isti način.

Uobičajene strategije, zasnovane na takvom resursu, nijednoj od ovih organizaciji ne bi dale potencijal

za ostvarenje prednosti. Da bi jedan resurs stvorio konkurentsku prednost, on mora biti neobičan,

odnosno redak u da je retko dostupan za konkurenciju.

Ovaj argument može se primeniti na čitav niz organizacijinih resursa koji se uzimaju u obzir pri

formulisanju i razvoju strategija. Neke strategije zahtevaju miks vise vrsta resursa, odnosno

kombinaciju materijalne imovine, nematerijalnih posed, a i organizacionih kapaciteta. Ako odredena

grupa organizacijinih resursa nije retka, onda će relativno velikom broju organizaciji biti lako da osmisli

i implementira strategije istovetne strategiji pomenute organizacije. To je i razlog zasto takve strategije

neće predstavljati izvor konkurentske prednosti, čak iako je dotični resurs vredan.

4.7 Da Ii je resurs lak za imitiranje?

Nepodesnost za imitiranje (teskoce u imitiranju) predstavlja ključ stvaranja vrednosti, jer ograničava

konkurenciju. Ako resurs nije lako imitirati, onda je verovatnije da će svaki ostvareni profit biti održiv.

Posedovanje resursa koji konkurencija može lako da kopira, stvara samo privremenu prednost. Ova

teza nosi važne implikacije. Kako menadžeri često propuste da u praksi primene ovaj test, oni obično

krenu u izradu dugoročnih strategija, bazirajući ih na resursima koje je lako imitirati.

IBP (Iowa Beef Processor) postao je prva kompanija za pakovanje mesa u SAD-u, koja se

modernizovala tako sto je izgradila citav set nepokretnosti (automatizovane fabnčke pogone, locirane

u državama u kojima se uzgaja stoka) i uvela kapacitete (jefrin način tranžiranja zivotinjskog mesa).

Kompanija je 70-tih godina donela profit od ulaganja od 1,3%. Do kraja 80-tih, medutim, ConAgra i

Cargill uveliko su imitirali ove resurse, pa je profitabilnost kompanije IBP pala za skoro 70%, na svega

0,4%.

Monster.com je ušao na trfiste zapošljavanja nudeći u osnovi zamenu za tradicionalne organizacije

koje su se bavile posredovanjem u angazovanju radne snage i pronalaženju posla. Iako su resursi

Monster.com-a bili retki i vredni, oni su postali predmet imitiranja novih rivala, tacnije, drugih intemet

organizaciji. Zašto? Postoji samo mali broj ulaznih barijera za organizacije koje žele da se oprobaju u

oblasti zaposljavanja. Na primer, poslednjih godina pojavilo se mnogo intemet stranica koje se bave

pronalazenjem posla. Neke od njih su: jobsearch.com, headhunter. com, nationjob.com i hotjobs.com.

Sve one nude otprilike 30.000 stranica za oglasavanje slobodnih radnih mesta, tako da svi koji traže

posao imaju mogućnost da ih koriste. Jasno, u takvoj privrednoj oblasti, svakoj organizaciji bilo bi

teško da stekne održivu prednost. Bez sumnje, prednost koja je stvorena na tome da se proizvod ili

usluga ne mogu lako imitirati, nece trajati zauvek. Konkurenti ce kad-tad otkriti nacin da kopiraju i

najvrednije resurse. Medutim, menadžeri ih moraju preduhitriti i izvesno vreme odrzati profite tako sto

ce osmisliti strategije na osnovu resursa, koje imaju barem jednu od sledece cetin karakteristike.

11/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

12.

Strateški menadžmentPredavanje br. 5

4.8 Fizička jedinstvenost

Prvi razlog zasto je nesto nemoguće imitirati jeste njegova fizicka jedinstvenost, koja je, po definiciji,

inherentno teška za kopiranje. Divna turisticka lokacija, prava na eksploataciju ili Pfeizerovi

farmaceutski patenti, jednostavno, ne mogu biti imitirani. Mnogo menadzera veruje da se, bar za

nekoliko njihovih resursa moze reći da spadaju u ovu kategoriju. Medutim, kada se malo bolje

pogleda, takvih resursa je veoma malo.

4.9 Zavisnost od puta

"Brojni resursi ne mogu se imitirati žbog onoga sto ekonomisti zovu "zavisnost od puta". To

iednostavno znači da su resursi jedinstveni i stoga retki, zbog svega sto se dogodilo na njihovom

"putu" razvoja i/ili akumulacije. Konkurenti ne mogu same da izadu i brzo i lako kupe te resurse, jer se

takvi resursi moraju graditi tokom vremena i da se taj proces tesko moze nasilno ubrzavati.

Brend ime hrane za bebe, koje je stvorila kompanija Gerber Products, predstavlja primer izvora koji je

potencijalno nemoguć za imitiranje. Ponovno stvaranje mase potrosaca, koja bi bila lojalna na nacin

lojalnosti koju vec ima Gerberov brend, predstavljalo bi veoma vremenski zahtevan proces, koji

konkurenti ne bi mogli da ubrzaju, cak i sa skupim marketinskim kampanjama. Slicno tome, lojalnost i

poverenje koje zaposleni u Southwestu osećaju prema svojoj organizaciji i njenom suosnivacu Herbu

Keleru, predstavljaju resurse koji su stvarani tokom dugog vremenskog perioda. Takode, ubrzani R&D

program, generalno, ne može proizvesti repliku uspešne tehnologije, jer se do nje došlo obimnim i

složenim rezultatima dugotrajnog istrazivanja. Jasno je da uslovi stvoreni tokom "putovanja" stvaraju

zastitu izvomog resursa. Dobrobiti stečenog iskustva i učenja preko ispravljanja pokusaja i pogresaka,

ne mogu se kopirati preko noći.

5. Uzročno-posledična dvosmislenost

Treći izvor koji sprečava umtrranje nazvan je uzročnoposledična dvosmislenost. To znači da bi

konkurenti spremni na akciju, mogli biti osujećeni, jer je nemoguće dokučiti prave uzroke koji stvaraju

karakteristike vrednog resursa. Takode je nemoguće objasniti načine na koje bi pomenuti resurs

mogao biti iznova stvoren. Šta je koren 3M-ovih inovativnih procesa? Mozete ih proucavati i napraviti

listu mogucih faktora. Rec je, međutim, o kompleksnom, neprekidnom (ili prekinutom) procesu, koji je

tesko razumeti, a svakako bi ga bilo jos teze imitirati.

U mnogo slučajeva, organizacioni kapaciteti predstavljaju kauzalno nejasne resurse. Oni često

podrazumevaju kompleksnu mrežu socijalnih interakcija, koje čak mogu zavisiti od izvesnih

pojedinaca. Kada su Continental i Unites pokusali da oponasaju uspesnu strategiju niskih troskova

organizacije Southwest Airlines, planovi, rute i veliki promet na izlaznim gejtovima nisu predstavljali

suvise teske aspekte za kopiranje. Njih je bilo prilično lako posmatrati i, makar

principijelno, duplirati bez mnogo muke. Medutim, ove kompanije nisu mogle da stvore vernu kopiju

Southwestove kulture zabave, porodicnih odnosa, štedljivosti i fokusa, jer niko nije mogao jasno da

odredi sta je sustina te kulture i kako je nastala.

12/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

13.

Strateški menadžmentPredavanje br. 5

5.1 Socijalna kompleksnost

Konačan razlog zašto se resursi organizacije ne mogu imitirati, može biti to što oni mogu retlektovati

visok nivo socijalne kompleksnosti. Takvi fenomeni obično se nalaze izvan njene sposobnosti da njima

sistematski upravlja ili na njih utiče. Kada su konkurentske prednosti zasnovane na socijalnoj

kompleksnosti, druge organizacije ih teško mogu imitirati. Veliki varijetet organizacijinih resursa može

biti smatran socijalno kompleksnim. Primeri uključuju međuljudske odnose sa menadžerima u

organizaciji, njenu kulturu i reputaciju koju ona ima u očima svojih dobavljača i klijenata. U mnogim

slučajevima lako je odrediti kako takvi socijalno kompleksni resursi dodaju vrednost organizaciji. Stoga

je malo uzročno-posledične dvosmislenosti (ili je uopšte nema) kada treba objasniti vezu izmedu

socijalno kompleksnih resursa i konkuretne prednosti. Medutim, razumevanje da izvesni organizacijini

atributi, kao što su dobri odnosi medu menadžerima, mogu povećati organizacijinu efektivnost, ne

mora nužno da znaci da ce uslediti sistematski pokusaji imitiranja. Takvi poduhvati socijalnog

inženjeringa nalaze se izvan sposobnosti najvećeg broja organizaciji.

Iako kompleksna fizička tehnologija nije uključena u ovu kategoriju izvora nepodesnosti za imitiranje,

eksploatacija fizičke tehnologije u jednoj organizaciji obično uključuje korišćenje socijalno kompleksnih

resursa. Odnosno, nekoliko organizaciji može posedovati istu fizičku tehnologiju, ali same jedna od

njih moze da ima socijalne relacije, kulturu, grupne norme itd.- potrebne da bi u potpunosti

eksploatisala tehnologiju prilikom implementacije svojih strategija. Ako tako kompleksni socijalni

resursi nisu podložni imitaciji (pod pretpostavkom da su vredni i retki, i da ne postoje njihovi supstituti),

ta organizacija može steći održivu konkurentsku prednost od eksploatisanja svoje fizičke tehnologije, i

to na mnogo efektivniji način od drugih organizaciji.

Četvrti zahtev koji organizacijin resurs mora da ispuni da bi se mogao nazvati izvorom održive

konkurentske prednosti, jeste da ne smeju postojati drugi strategijski ekvivalenti vredni resursi koji,

sami po sebi, nisu retki i podesni za imitiranje.

Dva vredna organizacijina resursa (ili dva skupa resursa) jesu strategijski ekvivalentni kada svaki od

njih može biti pojedinačno eksploatisan u svrhe implementacije iste strategije. Podesnost za

supstituciju može imati najmanje dva oblika. Prvo, iako organizaciji moze biti nemoguće da imitira

tačno odreden resurs druge organizacije, ona moze biti sposobna da supsrituise sličan resurs koji joj

omogućava da razvije i implementira istu strategiju. Jasno, organizacija koja nastoji da imitira uspešan

top menadžment druge organizacije, neće moći u potpunosti da uspe uI svojoj nameri, ali ce zato

može da razvije svoj sopstveni, jedinstveni menadzement tim. Iako ta dva tima mogu biti različita po

godinama starosti menadzera, njihovoj funkcionalnoj pozadini, iskustvu itd., timovi će ipak biti strateški

ekvivalentni i, zato, predstavljati supstitute jedan za drugog.

Drugo, veoma različiti resursi organizacije mogu postati strategijski supstituti. Na primer, prodavci

knjiga na Intemetu, kao sto je Amazon.com, stupaju u tržisnu utakmicu kao supstituti za klasicne

knjizare "od cigle i maltera", kao sto je B. Dalton. Rezultat je da resursi kao što je odlična lokacija

prodavnice, gube na vrednosti. Po sličnom aršinu, nekoliko farmaceutskih organizaciji imalo je

problema pri zastiti patenta, kada su bili suočeni sa pojavom novih lekova, čija je izrada bazirana na

drugačijim proizvodnim procesima i koji se ponašaju na drugačiji način, ali mogu biti korišćeni u

terapijama lecenja sličnih bolesti. Godine pred nama najverovatnije će doneti jos radikalnije promene

u farmaceutskoj industriji, jer supstituti genetskih terapija eliminisu neke hemoterapije. Da bismo

sumirali ovaj deo poglavlja, setimo se da resursi i kapaciteti moraju biti retki i vredni, takođe i

nepodesni za imitiranje i supstituciju, da bi jedna organizacija postigla konkurentske prednosti koje su

održive u vremenu.

U slučaju predstavljene organizacije menadžeri se nalaze u teškoj situaciji. Kada njihovi resursi i

kapaciteti ne ispunjavaju nijedan od cetiri kriterijuma, razvoj bilo koje vrste konkurentske prednosti

ozbiljno dolazi u pitanje, dugoročno ili kratkoročno gledano. Resursi i kapaciteti koje njihova

organizacija poseduje, ne omogućavaju joj ni ekspolataciju šansi u okruženju niti neutralizaciju

opasnosti iz okruženja. U drugom i trecem redu, organizacija ima resurse i kapacitete koji su i vredni,

a zatim i retki (tim redosledom). Međutim, u oba ova slučaja, konkurenti mogu lako da imitiraju i

supstituisu resurse i kapacitete. Organizacije bi, u ovoj situaciji, mogle da steknu izvestan nivo

konkurentskog pariteta. Mogle bi poslovati na ravnoj nozi sa podjednako jakim rivalima ili bi mogle da

ostvare privremenu konkurentsku prednost. Njihove prednosti, međutim, bile bi lak plen za

13/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

14.

Strateški menadžmentPredavanje br. 5

konkurente. Jedino u situaciji opisanoj u četvrtom redu, gde su sva četiri kriterijuma zadovoljena,

konkurentske prednosti mogle bi biti održane tokom dužeg vremenskog perioda.

5.2. Stvaranje i raspodela profita organizacije:

sagledavanje organizacije na osnovu resursa

šire

Mnogi naučnici bi se složili da je sagledavanje organizacije na osnovu res ursa korisno u odredivanju

kada će jedna organizacija stvoriti konkurentske prednosti i ostvariti visok nivo profatibilnosti. Medutim,

jos nije otkriven nacin kako ce dobit organizacije (koju ekonomisti cesto nazivaju eng.rents) biti

podeljena zaposlenima i menadzmentu organizacije. Ovo postaje vazno pitanje, jer organizacije mogu

biti uspešne u stvaranju konkurentske prednosti koja moze biti održiva u vremenu, ali najveci deo

profit a mogu da zadrže (ili medusobno raspodele) njihovi zaposleni i menadferi, umesto da ode

vlasnicima organizacije (tj. akcionarima) .Ilustracije radi, pogledajmo prvo primer kompanije Viewpoint

DataLabs Intemational iz Solt Lejk Sitija, koja pravi sofisticirane tridimenzionalne modele i teksture za

filmske producentske kuce, vidco-igre i proizvodace automobila. Ovaj primer ce nam pomoci da

pokažemo kako su zaposleni cesto u mogucnosti da steknu (ili raspodele) veliki deo organizacijinog

profita: Valter Nlit (Walter Nom), direktor proizvodnje, morao je da ulozi mnogo truda da njegovi

najsposobniji zaposleni generacije X budu zadovoljni svojim platama. Svaki put kada bi neko od njih

napustio organizaciju, privučen primamljivom ponudom veće plate, ostatak zaposlenih bi odmah

zahtevao povišicu.

"Morali smo da podižemo plate svakih sest meseci - i to za 30, 40%, a onda bi oni, posle sledećih šest

meseci očcekivali isto. Nije bilo lako zadovoljiti te Ijude. U slucaju organizacije Viewpoint DataLabs,

očigledno je da najveći deo profita stvaraju visokostručni profesionalci, koji rade zajedno na različitim

projektima.

Oni su u mogućnosti da uspesno izraze svoju moć, tako što zahtevaju veću finansijsku kompenzaciju

za svoj rad. Menadžment je delimično ispoljio razumevanje, jer su zaposleni bili složni u svom zahtevu

i jer njihov rad uključuje izvesnu kolicinu socijalne kompleksnosti i kauzalne dvosmislenosti, uzevsi u

obzir da njihov posao podrazumeva kompleksne, koordinirane napore.

Četiri faktora mogu biti od pomoci pri objasnjavanju granice do koje su zaposleni i memandžeri

sposobni da za sebe zadrže proporcionalno visok nivo profita koji su generisali. Ti faktori su sledeci.

5.3 Pregovaračka snaga zaposlenih

Ako su zaposleni oni koji su od ključne važnosti za formiranje jedinstvenih sposobnosti organizacije,

onda ce oni zaradivati disproporcionalno visoke plate. Na primer, profesionalci u oblasti marketinga

mogu imati pristup vaznim inlormacijama, sto ce im pomoci da razumeju finese klijentovih zahteva i

ocekivanja ili, pak, inženjeri mogu najbolje razumeti jedinstvene tehničke aspekte proizvoda ili usluge.

Osim toga, u nekim privrednim oblastima, kao sto su pruzanje konsultantskih usluga, oglasavanje,

obracuni poreza, klijenti obično razvijaju lojalnost prema pojedinacnim, odredenim profesionalcima koji

su zaposleni u organizaciji, na uštrb lojalnosti prema organizaciji kao celini. Ovakva pozicija

omogućava odabranim pojedincima da kada napustaju organizaciju sa sobom "povedu i klijente", sto

povećava i njihovu moć pregovaranja.

5.3.1 Troškovi zamene zaposlenih

Ako su veštine i sposobnosti zaposlenog jedinstvene i retke (izvor prednosti zasnovane na resursu),

on bi onda trebalo da ima jaku moć pregovaranja, zasnovanu na visokim troškovima koje bi

organizacija morala da snosi u slucaju da zeli da ga zameni. Na primer, Rejmond Ozi (Raymond

14/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

15.

Strateški menadžmentPredavanje br. 5

Ozzie), dizajner softvera, ključna osoba za razvoj u organizaciji Lotus Notes, bio je u mogucnosti da

diktira uslove pod kojima će IBM stići Lotus.

5.3.2 Troškovi odlaska zaposlenih

Ovaj faktor se može odraziti na smanjenje moći pregovaranja zaposlenih. Pojedinac, ukoliko odluči da

napusti organizaciju, moze biti suočen sa opasnošću da snosi visoke lične troškove. Zato njegova

pretnja da će otiši može biti daleko manje verovatna.

Otežavajući faktor s tim u vezi je i uzročno-posledična dvosmislenost, koja zaposlenog onemogućava

da objasni njegov ili njen poseban doprinos odredenom projektu. Tako bi se rivalska organizacija teže

odlučila da ga angazuje, i da mu da visoku platu, jer joj ne bi bilo sasvim jasno kako je taj zaposleni na

jedinstven nacin doprineo uspehu organizacije iz koje je otišao.

5.4 Pregovaračka snaga menadžera

Kao i kod ostalih članova organizacije, tako se i pregovaračka snaga menadžera zasniva na njihovoj

sposobnosti da stvaraju prednosti zasnovane na resursima. Oni su obicno zaduzeni da stvaraju

vrednost kroz proces organizovanja, koordinacije i unapredivanja zaposlenih, kao i ostale vrste

kapitala, kao sto su postrojenja, oprema i finansijski kapital. Takve aktivnosti pružaju menadžerima

izvore informacija koji možda nisu tako lako dostupni ostalima. Stoga, iako menadžer možda ne znaju

mnogo o odredenoj prirodi potrošača ili tehnologija, oni su u poziciji da dublje i integrisanije razumeju

celokupne operacije organizacije.

Generalno uzevsi u obzir spoljno tržiste top talenata, visina primanja izvrsnih direktora bazira se na

faktorima koji su slični onima koje smo upravo razmatrali, a to su faktori koji odreduju nivo kod

pregovaranja.

6. Ocena performansi organizacije: dva pristupa

Ovaj deo poglavlja odnosi se na dva pristupa u proceni performansi organizacije. Prvi je analiza

finansijskih racija koja, generalno govoreći, otkriva kakav je učinak organizacije prema njenom

knjigovodstvenom bilansu i računu prihoda i rashoda. Kao što ćemo kasnije razmotriti, kada se

sprovodi analiza finansijskih racija, u obzir mora da se uzme organizacijin učinak, ali gledan iz

istorijske perspektive (a ne same u jednom, izdvojenom vremenskom periodu), i kako Organizacijin

učinak stoji u poredenju sa industrijskim normama i ključnim konkurentima.

Druga perspektiva mogla bi se smatrati sirom perspektivom stejkholdera. Da bi osigurale svoju

održivost, organizacije moraju da zadovolje veliki niz stejkholdera, uključujući tu i zaposlene, klijente i

vlasnike. Dva dobro poznata pristupa, balansirana lista merila (eng. balanced scorecard)i strategijska

mapa, bice najvaznija za nasu diskusiju, a njih su naučno obradili i učinili populamima Robert Kaplan

(Robert Kaplan) i Dejvid Norton (David Norton).

6.1 Analiza finansijskih racija

15/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

16.

Strateški menadžmentPredavanje br. 5

Početni korak u analizi finansijske pozicije jedne organizacije jeste da se, uz pomoc kompjuterske

obrade, analizira pet razlicitih vrsta finansijskih racija (pokazatelj, koeficijent):

Kratkoročna solventnost ili likvidnost

Dugorocne mere solventnosti

Upravljanje sredstvima (ili obrtom) (eng. Asset management (or turnover))

Profitabilnost

Tržišna vrednost

Dodatak ovom poglavlju sadrži detaljne informacije i razradu svakog od ovih racija, kao i primere kako

se svaki izračunava. Smislena i svrsishodna analiza finansijskih racija mora ici dalje ad izracunavanja i

interpretiranja finansijskih racija. Ona mora da analizira kako se racija menjaju tokom vremena i kako

su međusobno povezani. Na primer, organizacija koja je dugoročno suviše zadužena da bi finansirala

svoje operacije, uverice se da to ima neposredan negativan uticaj na indikatore njenog dugoročnog

finansijskog leveridfa. Dodatno dugovanje takođe će se negativno odraziti na Organizacijin krarkoročni

koeficijenr likvidnosti (tj. stepen likvidnosti), jer će ta organizacija morati da plaća kamate i na dodatni

kredit, svake godine sve dok pozajmica traje. Osim toga, izdaci za kamate moraju se oduzeti ad

ostvarenih prihoda, sto smanjuje organizacijinu profitabilnost.

Finansijska pozicija organizacije ne bi trebalo da bude analizirana izdvojeno iz konteksta. Neophodne

su referentne tacke. Razmotricemo nekoliko stavki koje se moraju uzeti u obzir da bi analiza bila

značajnija, a to su: istorijska poredenja, poredenja sa industrijskim normama i poredenja sa kljucnim

konkurentima.

6.1.1 Istorijska poređenja

Kada se procenjuje finansijski učinak organizacije, veoma je korisno uporediti ga sa njenom

finansijskom pozicijom tokom godina. Na taj nacin mozemo da procenimo trendove. Na primer, Home

Depot je 2005. godine izvestio o svojim prihodima od 73,1 milijardi dolara i neto zaradi od 5 milijardi

dolara. Skora sve organizacije, izuzev nekoliko najvecih i najprofitabilnijih kompanija na svetu, bile bi

veoma zadovoljne ovakvim poslovnim uspehom.

Medutim, ove cifre reflektuju konzistentan godisnji rast od 11% u prihodima i 18% u neto zaradi

organizacije Home Depot, i to u vremenskom periodu od 2002. do 2005. godine. Jasno je da je Home

Depot imao godisnje prihode od 40 milijardi dolara i neto zaradu od 2,5 milijarde i 2005. godine, on bi

još uvek bio veliko i visokoprofitabilno preduzece, Medutim, takav učinak verovatno bi rezultovao

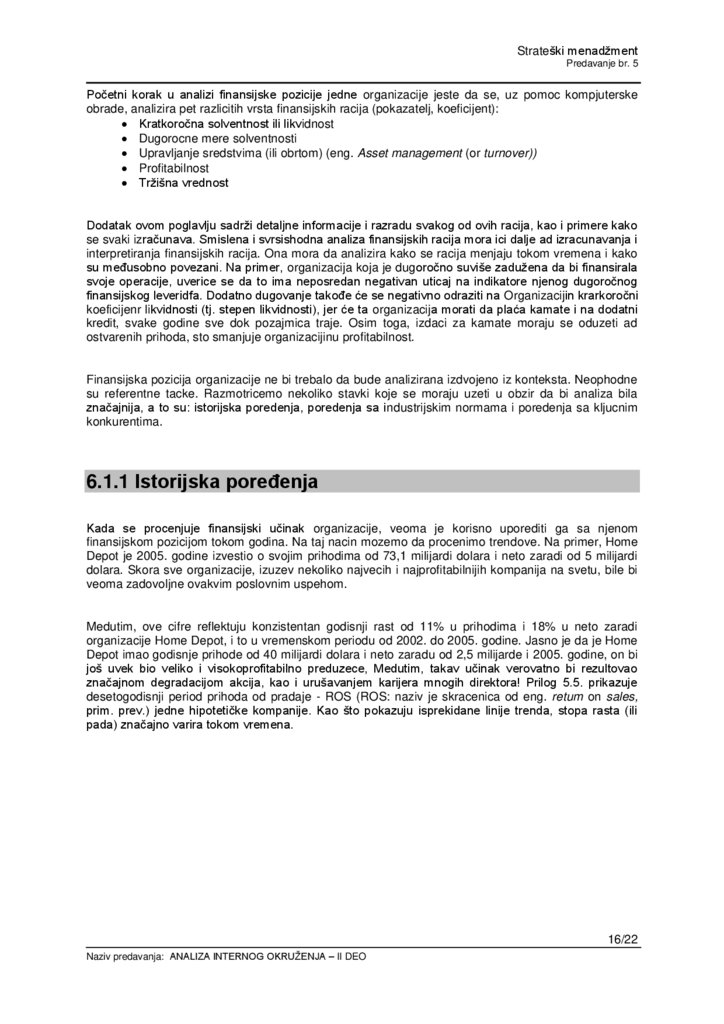

značajnom degradacijom akcija, kao i urušavanjem karijera mnogih direktora! Prilog 5.5. prikazuje

desetogodisnji period prihoda od pradaje - ROS (ROS: naziv je skracenica od eng. retum on sales,

prim. prev.) jedne hipotetičke kompanije. Kao što pokazuju isprekidane linije trenda, stopa rasta (ili

pada) značajno varira tokom vremena.

16/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

17.

Strateški menadžmentPredavanje br. 5

Prilog 5.5. ROS (prihod od prodaje)

6.2 Poredenje sa industrijskim normama

Kada procenjujete finansijski ucinak jedne organizacije, setite se da ga uporedite i sa industrijskim

normama. Organizacijin koeficijent likvidnosti ili profitabilnost mogu se činiti impresivnim na prvi

pogled. Medutim, njihov sjaj moze brzo potamneti ako se uporede sa industrijskim standardima ili

normama. Relativni ucinak mozete izracunati ako vasu organizaciju uporedite sa svim ostalim

organizacijama u odredenoj privrednoj grani. Banke i ostale institucije koje pruzaju pozajmice cesto

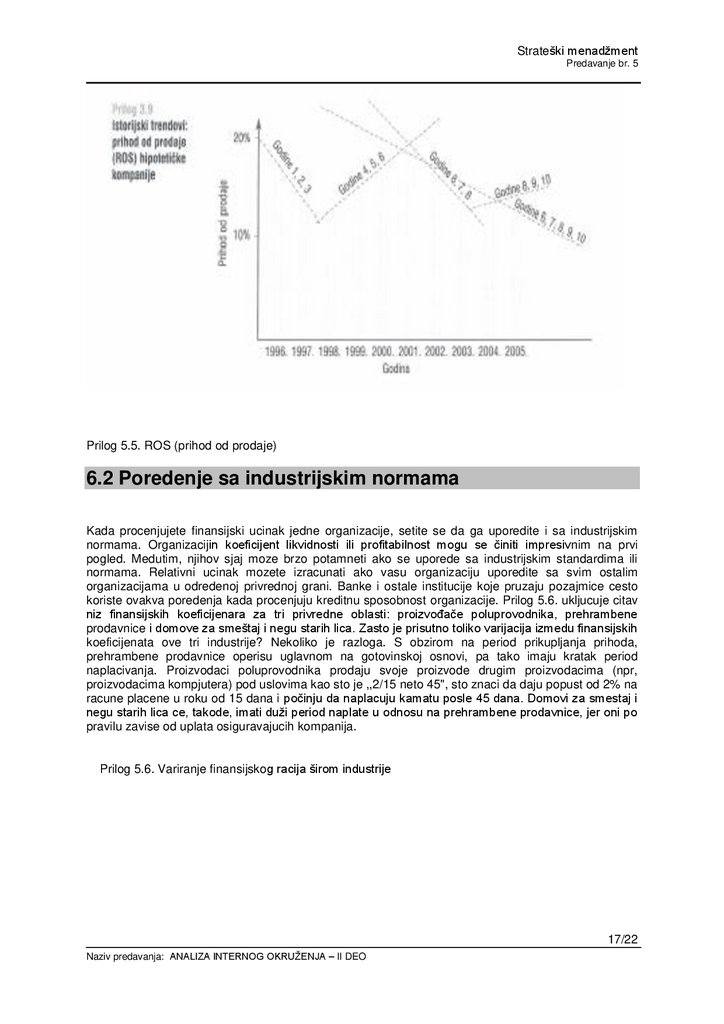

koriste ovakva poredenja kada procenjuju kreditnu sposobnost organizacije. Prilog 5.6. ukljucuje citav

niz finansijskih koeficijenara za tri privredne oblasti: proizvođače poluprovodnika, prehrambene

prodavnice i domove za smeštaj i negu starih lica. Zasto je prisutno toliko varijacija izmedu finansijskih

koeficijenata ove tri industrije? Nekoliko je razloga. S obzirom na period prikupljanja prihoda,

prehrambene prodavnice operisu uglavnom na gotovinskoj osnovi, pa tako imaju kratak period

naplacivanja. Proizvodaci poluprovodnika prodaju svoje proizvode drugim proizvodacima (npr,

proizvodacima kompjutera) pod uslovima kao sto je ,,2/15 neto 45", sto znaci da daju popust od 2% na

racune placene u roku od 15 dana i počinju da naplacuju kamatu posle 45 dana. Domovi za smestaj i

negu starih lica ce, takode, imati duži period naplate u odnosu na prehrambene prodavnice, jer oni po

pravilu zavise od uplata osiguravajucih kompanija.

Prilog 5.6. Variranje finansijskog racija širom industrije

17/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

18.

Strateški menadžmentPredavanje br. 5

Industrijske norme prihoda od prodaje dodatno osvetljavaju neke razlike izmedu ovih privrednih

oblasti. Maloprodajni trgovci prehrambenim artiklima, sa veoma tankim maržama, imaju manji prihod

od prodaje nego i domovi za smestaj i negu starih lica i proizvodači poluprovodnika. Kako, pak,

možemo objasniti razlike izmedu proizvodaca poluprovodnika i domova za smeštaj i negu starih lica?

Zdravstvene ustanove su, generalno, limitirane u svojoj

strukturi formiranja cena i zavise od regulative u oblasti zdravstvene zastite, kao i od limita

zdravstvenog osiguranja, dok proizvođači poluprovodnika imaju strukturu formiranja cena koju

odreduje tržiste. Ako njihovi proizvodi imaju superiomu primenu, proizvođači poluprovodnika mogu da

zahtevaju veću cenu.

6.3 Poređenje sa ključnim konkurentima

Setite se da smo već govorili o tome da organizacije koje imaju slične strategije, smatraju članovima

strategijske grupe u jednoj industriji. Štaviše, konkurentska borba često je intenzivnija izmedu

konkurenata unutar grupa nego izmedu različitih grupa. Tu se krije razlog zašto možete steći

dragocen uvid u finansijsku i konkurentsku poziciju organizacije, ako načinite poredenje izmedu

organizacije i njenih najdirektnijih konkurenata. Pogledajte primer bezuspešnih napora kompanije

Procter & Gamble da uđe u visokoprofitabilnu farmaceutsku industriju. lako je P&G gigant u sferi

proizvoda za masovnu potrošnju, njegovi dvadesetogodisnji napori proizveli su, u najboljem slucaju,

samo nominalan profit. Godine 1999, P&G potrosio je 380 miliona dolara na istraživanje i razvoj

lekova, što čini 22% njegovog ukupnog korporativnog R&D budžeta.

Medutim, njihova jedinica koja se bavi proizvodnjom lekova donela je samo 2% od kompanijinih 40

milijardi dolara prihoda od prodaje.

Zasto? Iako se 380 milona dolara tesko može nazvati malom kolicinom kapitala, ključni konkurenti

jednostavno su zgazili P&G. Komentar časopisa BusinessWeek na šanse P&G-ja u farmaceutskoj

oblasti dat je u članku pod naslovom "Samo recite NE lekovima", a glasio je: "Ne kladite se na njega.

P&G može biti džin za deterdžente i zubne paste, ali konkurenti su ovog proizvodača robe najšire

potrošnje, jednostavno potukli do nogu".

18/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

19.

Strateški menadžmentPredavanje br. 5

7. Integrisanje finansijske analize i stejkholderskih

perspektiva: Balansirana lista merila i strategijska mapa

U prethodnom delu fokusirali smo se na ono što bi moglo da predstavlja dobru polaznu tačku u

proceni učinka organizacije. Očigledna je korist od sagledavanja performansi organizacije tokom

vremena, i to kada se ima nekoliko koeficijenata u vidu. Međutim, takvi tradicionalni pristupi proceni

učinka mogu predstavljati mač sa dve oštrice. Mnogo važnih transakcija koje menadžeri prave kao što

su investiranje u istraživanje i razvoj, obuka i usavršavanje zaposlenih, oglašavanje

i promocija ključnih brendova, razvoj novog proizvoda, mogu umnogome da prošire tržišne potencijale

organizacije i stvore značajnu akcionarsku vrednost na duge staze. Ovako važne investicije, međutim,

ne reflektuju se pozitivno u kratkoročnim finansijskim izvestajima. Zasto?

Zato što finansijski izveštaji, po pravilu, mere izdatke, a ne stvorenu vrednost. Zato menadžeri moraju

biti kažnjeni za trošenje novca na kratke staze da bi dugoročno poboljšali konkurentsku odrzivost

svoje organizacije! Pogledajmo sada drugu stranu priče. Jedan menadžer može da uništava buduću

vrednost organizacije, ponašajući se na način koji klijente čini nezadovoljnima, može da smanjuje

organizacijine zalihe dobrih proizvoda koji dolaze iz istraživanja i razvoja, ili da ruinira moral zaslužnih i

vrednih zaposlenih. Takva smanjenja budžeta, međutim, mogu dovesti do veoma dobrih finansija,

kratkoročno sagledano. Menadžer može neko vreme da ostavlja dobar utisak i, čak, stekne poverenje

zbog poboljsanja učinka organizacije. U sustini, takav menadžer je usavrsio denominatorski

menadžment, kojim smanjene investicije proizvode veci koeficijent prihoda od investicija (ROI). Čak

iako stvarni prihodi ostaju isti ili se smanjuju.

8. Balansirani scorecard

Kaplan i Norton osmislili su balansirani skorkard (balansiranu listu merila - eng. the balanced

scorecard) da bi omogućili smislenu integraciju mnogo stavki, koje moraju biti procenjene prilikom

procene učinka organizacije. Reč je o skupu mera koje top menadžerima nude brz, ali i obiman

pregled biznisa. Ukratko, usklađivanje rezultata ispitivanja uključuje finansijske mere koje reflektuju

rezultate vec preduzetih akcija, ali te indikatore, takode, dopunjuje sa operativnim merama

zadovoljstva klijenata, intemih procesa i aktivnosti organizacionih inovacija i unapredenja. Sve to

predstavlja operativne mere koje pokreću budući finansijski učinak.

Uskladivanje rezultata ispitivanja omogućava menadžeru da biznis sagleda iz cetiri ključne

perspektive:

Kako nas vidi potrošači? (perspektiva potrošača)

U čemu moramo da briljiramo? (intema perspektiva)

Kako možemo dalje da napredujemo i stvaramo vrednost? (perspektiva inovacije i ucenja)

Kako radimo sa deonicarima? (finansijska perspektiva)

8.1 Perspektiva potrošača

Jasno je da je za svaki menadžment pitanje od vrhunskog prioriteta, kako je, iz perspektive potrošača,

sagledan učcinak njegove organizacije, Balansirani skorkard menadzera zahteva da svoje generalne

izjave o ciljevima i načinu rada pretoče u određene, konkretne mere koje su povezane sa faktorima do

kojih je klijentima veoma stalo. Da bi usklađivanje rezultata ispitivanja bilo delotvorno, menadzeri

moraju artikulisati ciljeve za cetiri kategorije elemenata koji su znacajni za klijente: vreme, kvalitet,

učinak i usluge, troškovi.

19/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

20.

Strateški menadžmentPredavanje br. 5

Na primer, vreme isporuke (eng. lead time) maže biti izmereno kao vremenski interval od trenutka

kada je organizacija primila narudzbinu do trenutka kada je klijentu zapravo isporucila proizvod ili

uslugu. Takode, mere kvaliteta mogu indikovati nivo feleričnih ulaznih proizvoda, onako kako ih vidi

klijent, ali i koliko su tačna kompanijina predvidanja u vezi sa isporukom.

8.2. Intema poslovna perspektiva

lako su mere koje su zasnovane na klijentovom viđenju organizacije važne, one moraju biti pretočene

u indikatore onaga sto organizacija mora da uradi intemo, da bi odgovorila na ocekivanja klijenata.

Sjajan učinak kod klijenata nastaje kao rezultat pracesa, odluka i akcija koje se koordinirano desavaju

unutar brave organizacije, a menadzeri moraju da se fokusiraju na one kriticne inteme operacije koje

su od najveće važnosti za zadovoljenje klijenata. Inteme mere treba da reflektuju poslovne procese

kojima se na najbolji način klijentu izlazi u susret. Ove mere uključuju faktore koji uticu na vremenski

ciklus, kvalitet, sposobnosti zaposlenih i praduktivnost. Od prevashodne je važnosti, takode, da

organizacije identifikuju i izmere ključne resurse i kapacitete koji su im potrebni za nesmetani

strategijski uspeh.

8.3 Perspektiva inovacije i učenja

Usklađivanje rezultata ispitivanja sastoji se od mera koje su u vezi sa zadovoljenjem klijenata i

intemim poslovnim procesima, što nam pomaže u identifikovanju parametara koje kompanija smatra

najkritičnijim za uspeh. Međutim, u uslovima brzih promena berzanskog kursa, tehnologije i globalne

konkurentske utakmice, kriterijumi za uspeh su u stalnom previranju. Da bi se održali i prosperirali,

menadžeri moraju ne samo da posegnu za čestim promenama u postojećim proizvodima i uslugama,

već i da uvode potpuno nove proizvode proširenih svojstava. Sposobnost jedne organizacije da

napreduje, inovira i uči, u najdirektnijoj je vezi za sa njenom vrednošću. Jednostavno rečeno, jedino

kreirajući nove proizvode i usluge, stvarajući veću vrednost za klijenta i povećavajući operativne

efikasnosti, jedna kompanija može ući na nova tržista i povecati prihode i maže, uvećati akcionarsku

vrednost. Iz perspektive inovacija i učenja, organizacijina sposobnost da dobro posluje mnogo vise

zavisi od nematerijalne nego materijalne imovine. Tri kategorije nematerijalne imovine posebno su

važne: ljudski kapital (veštine, talenat i znanje), informacioni kapital (informacioni sistemi, mreže) i

organizacioni kapital (kultura, vodstvo).

Finansijska perspektiva. Mere finansijskog učinka pokazuju da li kompanijina strategija,

implementacija i izvrsavanje zaista doprinose sustinskom napretku. Tipični finansijski ciljevi uključuju

profitabilnost, rast i deoničarsku vrednost. Periodični izveštaji o finansijskom poslovanju podsećaju

menadžere da unapreden kvalitet, vreme reagovanja, praduktivnost i inovativni proizvodi doprinose

organizaciji samo kada rezultuju poboljšanjem prodaje, povećanjem udela na tržistu, redukovanim

operativnim izdacima ili u većem obrtu sredstava.

Pre nego što zaključimo razmatranje uskladivanja rezultata ispitivanja, zeleli bismo da navedemo

jedan primer koji ilustruje uzrocno-posledicne veze izmedu vise perspektiva u modelu. Sears, velika

maloprodajna trgovina, pronasla je jaku uzročno-posledičnu vezu izmedu stavova zaposlenih, stavova

klijenata i finansijskih ishoda. Na osnovu jednog neprekidnog istrazivačkog projekta, Sears je razvio (i

nastavlja da usavrsava) indikatore ukupnog učinka ili TPI (eng. total performance indicators), koji

predstavlja skup indikatora koji pokazuju koliko uspesno kompanija saraduje sa klijentima,

zaposlenima i investitorima. Searsov kvantitativni model pokazao je da poboljšanje u oblasti stavova

zaposlenih od 5,0% dovodi do povećanja zadovoljstva klijenata od 1,3%, što, zauzvrat, uzrokuje

20/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

21.

Strateški menadžmentPredavanje br. 5

povećanje prihoda od 0,5%. Tako, ako same jedna prodavnica uspe da ostvari poboljsanje stavova

zaposlenih za 0,5% na skali ispitivanja, Sears već može sa sigurnošću predvideti da, ako bi se

postigao rast prihoda u datoj oblasti kao celini od 5,0%, onda bi rast prihoda te prodavnice iznosio

5,5%. Zanimljivo je da menadžeri kompanije Sears ove brojke smatraju potpuno tačnim i pouzdanim,

jednakim svim ostalim ciframa sa kojima se uobičajeno radi svake godine. Kompanijino računovodstvo

ove cifre pregleda podjednako brižljivo kao što proverava finansijske izvestaje. Finalna implikacija

uskladivanja rezultata ispitivanja je, da menadzeri ne treba svoj posao prvenstveno da posmatraju kao

balansiranje zahteva stejkholdera. Menadžeri treba da izbegavaju sledeći smer razmisljanja: "Koliko

jedinica zadovoljstva zaposlenih treba da zabatalim, da bih stekao dodatne jedinice zadovoljstva

klijenata ili profita?" Umesto toga, dobro uskladeni rezultati ispitivanja pružaju osnovu za pristup "svi

smo na dobitku" - sto vodi ka simultano rastućem zadovoljstvu unutar širokog dijapazona

organizacionih stejkholdera, uključujući tu zaposlene (na svim nivoima), klijente i deoničare.

8.4 Strategijske mape

Razvijajuci koncepte koji predstavljaju osnovu uskladivanja rezultata ispitivanja, Kaplan i Norton su

nedavno došli do veoma korisne "alatke", zvane strategijska mapa. Strategijske mape pokazuju vezu

izmedu uzroka i efekta, kojom odredena poboljšanja u različitim oblastima vode ka željenom ishodu.

Strategijske mape takode pomažu zaposlenima da sagledaju kako su njihovi poslovi povezani sa

opštim ciljevima organizacije. Ove mape su korisne i za razumevanje kako jedna organizacija može

konvertovati svoju, kako materijalnu, tako i nematerijalnu imovinu u materijalne ishode. Pokazaćemo,

koristeći primer kompanije ExxonMobile, kako se razvija strategijska mapa.

Strategijska mapa pocinje kompanijinom izjavom o viziji. Vizija kompanije ExxonMobile glasi: "Biti

tržišno najbolje integrisana rafinerija, po kriterijumu efikasne ponude klijentima neprevaziđene

vrednosti". Ova kompanija je takođe želela da u roku od tri godine poveća svoj prihod na uloženi

kapital za više od šestoprocentnih poena. Da bi ovo postigli, shvatili su da moraju da povećaju kako

rast svojih prihoda, tako i produktivnost (finansijska perspektiva). Da bi povećala rast prihoda,

kompanija je odlučila da prosiri prodaju nebenzinskih proizvoda (ulje, antifriz, tecnost za brisace,

prakticne proizvode za prodaju u prodavnicama), kao i dodatne usluge (pranje kola, zamena ulja).

Zatim su odlučili da u spektru benzinskog proizvoda, veci akcenat stave na prvoklasne brendove.

Takode su doneli odluku da povećaju produktivnost, tako što su srezali operativne troškove (na

primer, redukovanjem zastoja proizvodnje u rafinerijama). Kompanija je takode odlučila da usmeri

pažnju ka premijskim klijentima (klijentima koji nisu osetljivi na cenu), nudeći im brze i ljubazne usluge

(perspektiva klijenta). Ove odluke su, zauzvrat, iz perspektive unutrašnjih procesa, vodile ka

promenama. Akcenat je bio na procesima stvaranja nebenzinskih proizvoda i usluga, na jačanju u

klasi najboljih franšiznih timova i na poboljšanju menadžmenta inventara. Konačno, iz perspektive

učenja i rasta, ExxonMobile je utvrdio da je njegovim zaposlenima trebalo vise razumevanja funkcija

rafinisanja i marketinga. Ove promene su pomogle da kompanija otkrije i popuni postojece "šupljine" u

svojim strategijama i poveća profit.

21/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO

22.

Strateški menadžmentPredavanje br. 5

Prilog 5.7. predstavlja pojednostavljenu verziju kompanije ExxonMobile strategijske mape.

22/22

Naziv predavanja: ANALIZA INTERNOG OKRUŽENJA – II DEO