")

")

economics

economics finance

finance management

managementSimilar presentations:

")

")

")

")

Диагностика кризисных ситуаций в организации, на примере предприятий ТЭК. Стратегия и тактика в АК. (Тема 4)У

1.

Тема 4. Диагностика кризисных ситуаций в организации(на примере предприятий ТЭК). Стратегия и тактика в АКУ.

1. Возникновение кризисов в организациях,

фазы

развития кризиса.

2. Диагностика финансово-хозяйственной деятельности

как первый этап в разработке стратегии АКУ

предприятием. Задачи и методы диагностики.

3. Диагностика банкротства предприятия. Пятифакторная

модель Альтмана, применяемая

для оценки

вероятности банкротства.

4. Правила проведения арбитражным управляющим

финансового анализа (Утверждены Постановлением

Правительства Российской Федерации от 25 июня 2003

г. N 367).

2. Жизненный цикл предприятия и его кризисные ситуации

3. Фазы кризиса организации

• -снижение рентабельности и объемов прибыли(кризис в широком смысле);

• -убыточность производства;

• -истощение или отсутствие резервных фондов;

• -неплатежеспособность.

4.

5. Один из вариантов концепции антикризисного управления предприятием

1. Диагностика финансового состояния и оценкабизнеса предприятия.

2.Разработка маркетинговой стратегии.

3.Применение инновационной стратегии.

4. Управление персоналом.

5. Финансовый менеджмент.

6. Антикризисное бизнес-планирование.

7. Организация процедуры банкротства предприятия.

6. Анализ и диагностика деятельности компании

Диагностика кризисов в организации — этосовокупность методов, необходимых для оценки

текущего состояния организации и направленных

на выявление проблем в системе управления,

которые являются причинами неблагополучного

финансового состояния и других негативных

показателей деятельности. Диагностику можно

понимать как оценку функционирования

организации в изменяющейся внешней среде с

целью предупреждения кризисов.

7. Анализ финансово-экономической деятельности компании (основные группы коэффициентов)

Ликвидность;Финансовая устойчивость;

Деловая активность;

Рентабельность.

8. Коэффициенты ликвидности

• Коэффициент текущей ликвидности:Клт = Текущие активы / Краткосрочные пассивы

• Коэффициент быстрой ликвидности:

Клб = (Денежные средства + Дебиторская

задолженность до 12 мес.+ Краткосрочные

финансовые вложения) / Краткосрочные пассивы

• Коэффициент абсолютной ликвидности:

Кла = Денежные средства + Краткосрочные

финансовые вложения / Краткосрочные пассивы

9. КОЭФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

• Коэффициент автономии (независимости) =Собственный капитал / Активы

• Коэффициент финансовой зависимости =

Обязательства / Активы

• Коэффициент соотношения заемного и

собственного капитала = Заемный капитал /

Собственный капитал

10. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

• Коэффициент оборачиваемости дебиторской задолженности =Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как

сумма дебиторской задолженности покупателей по данным

бухгалтерского баланса на начало и конец анализируемого

периода, деленное на 2.

• Коэффициент оборачиваемости кредиторской задолженности =

Выручка / Средняя величина кредиторской задолженности

• Коэффициент оборачиваемости запасов = Себестоимость

продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по

бухгалтерскому балансу на начало и конец года деленная на 2.

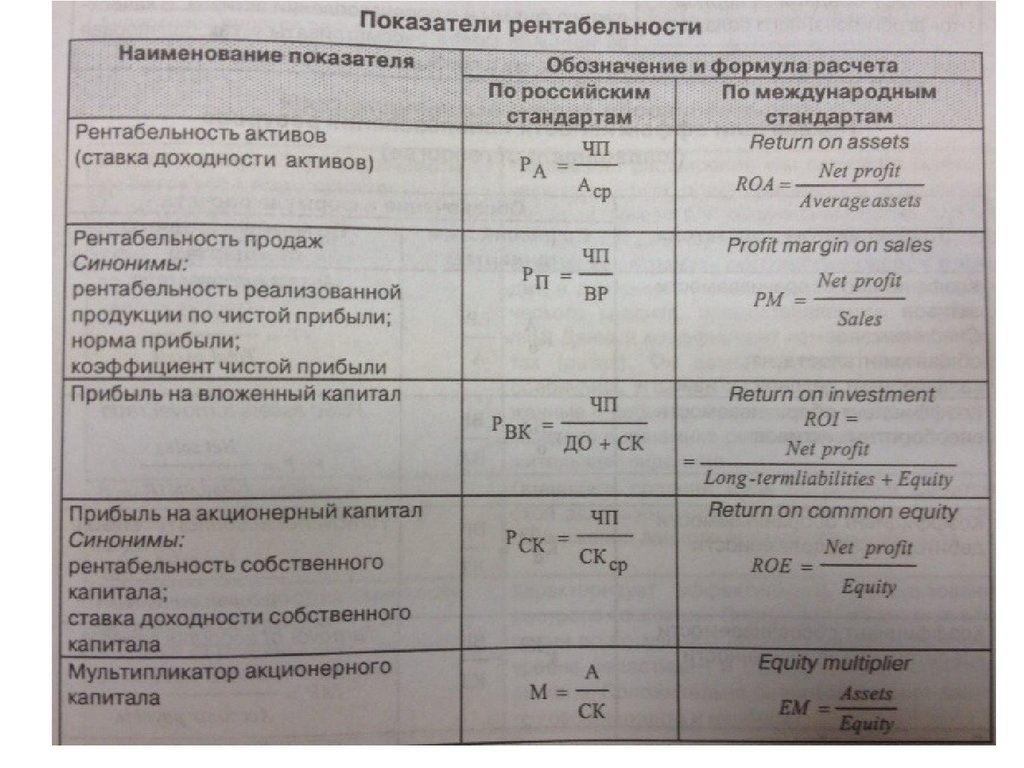

11. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

• Рентабельность активов — чистая прибыль,деленная на среднюю величину активов.

• Рентабельность собственного капитала – чистая

прибыль, деленная на величину собственного

капитала.

• Рентабельность продаж = Чистая

прибыль/Выручка.

Показатели рентабельности обычно выражают в %.

12.

13. Модель Альтмана (пятифакторная)

• Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5 , где• X1 - отношение оборотного капитала к общим

активам

X2 - отношение нераспределенной прибыли к

общим активам

X3 - отношение прибыли до выплаты процентов и

налогов к общим активам

X4 - отношение рыночной стоимости акций к

стоимости балансовых обязательств

X5 - отношение объема продаж к общим активам.

14. Граничные значения функции

• 1,8 – наступление дефолта• 2,99 – выполнение обязательств

15. ПРАВИЛА ПРОВЕДЕНИЯ АРБИТРАЖНЫМ УПРАВЛЯЮЩИМ ФИНАНСОВОГО АНАЛИЗА Утверждены Постановлением Правительства Российской Федерации от 25 июня 2

ПРАВИЛА ПРОВЕДЕНИЯ АРБИТРАЖНЫМ УПРАВЛЯЮЩИМ ФИНАНСОВОГО АНАЛИЗАУтверждены

Постановлением Правительства

Российской Федерации

от 25 июня 2003 г. N 367

В соответствии с Федеральным законом "О несостоятельности (банкротстве)" от 26.10.2002

№127-ФЗ