")

finance

financeSimilar presentations:

")

")

Анализ финансового состояния предприятия и диагностика банкротства

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА БАНКРОТСТВА

2.

Характеристика основных интересов и целей финансового анализаразличных субъектов

Субъекты

анализа

Вклад

Основной

интерес

Объект анализа

Собственники

Уставный

капитал

Дивиденды Финансовые результаты, устойчивость

(часть

положения,

рыночная

активность

прибыли) предприятия

Кредиторы

Заёмный

капитал

Проценты

Ликвидность,

финансовый

риск,

возможность обслуживания долга

Менеджеры

Знание,

компетентность

Оплата

труда

Все финансовые аспекты деятельности

фирмы

Поставщики

Поставка товара Цена товара Финансовое состояние

Покупатели

Закупка товара

Налоговые

органы

Инфраструктура

предприятия

Цена товара Финансовое состояние

Налоги

Финансовые результаты

Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА БАНКРОТСТВА»

3.

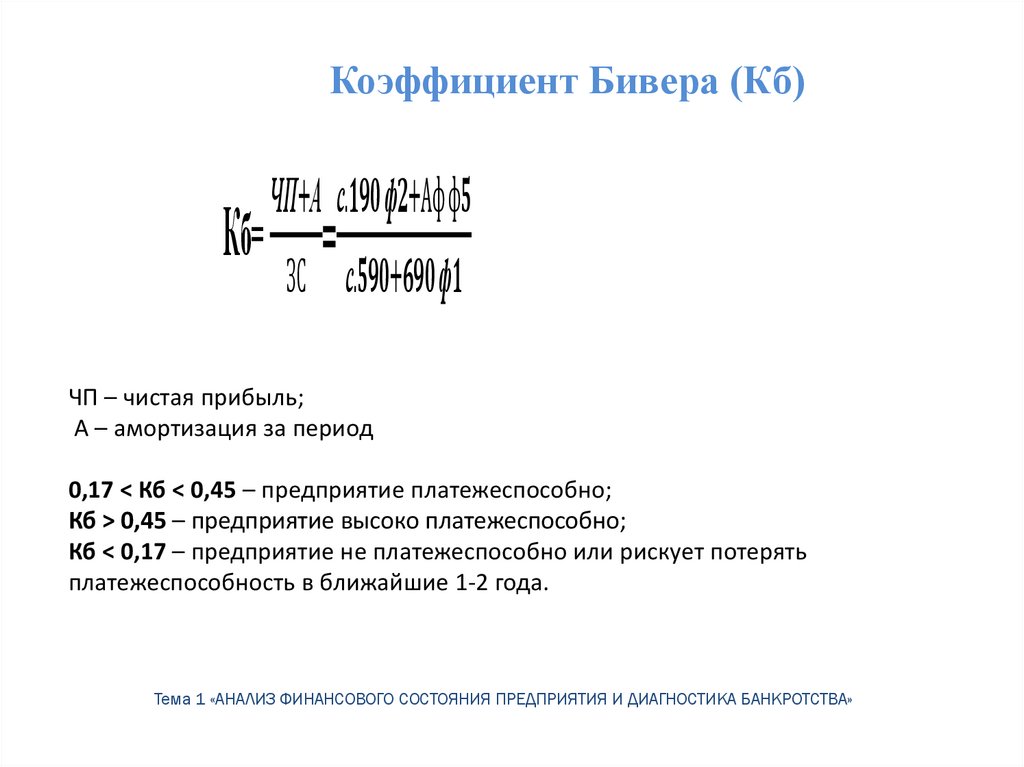

Группы финансовых коэффициентов:Коэффициенты ликвидности, отражающие способность предприятия

своевременно и в полном объеме рассчитываться по своим краткосрочным

обязательствам.

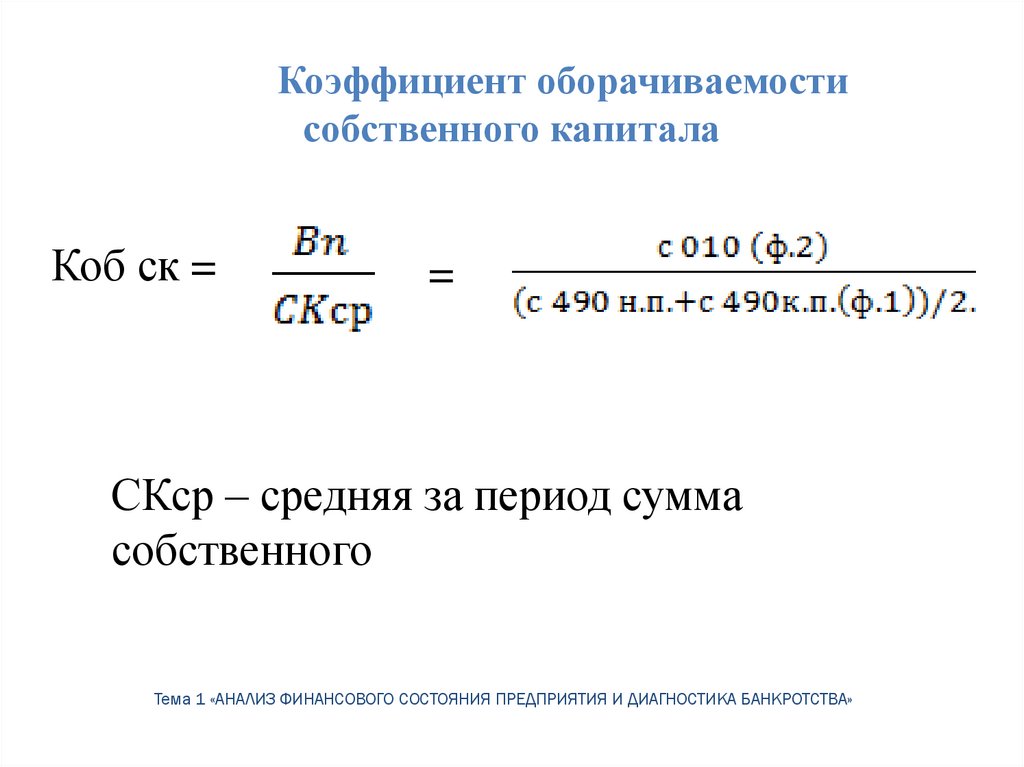

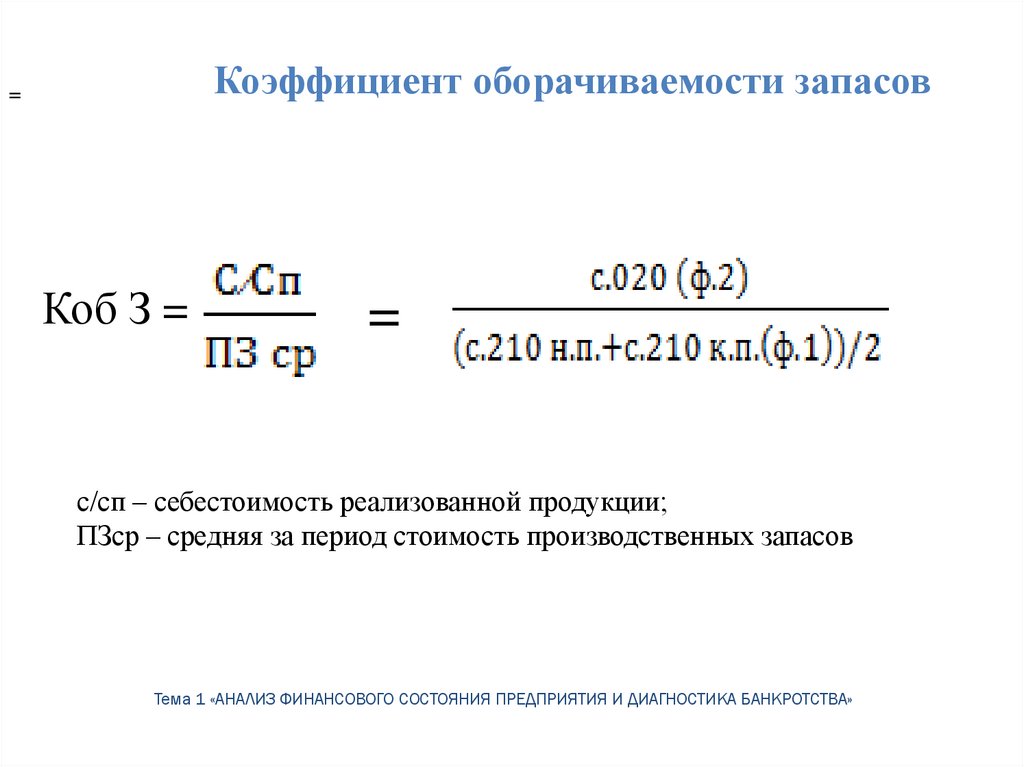

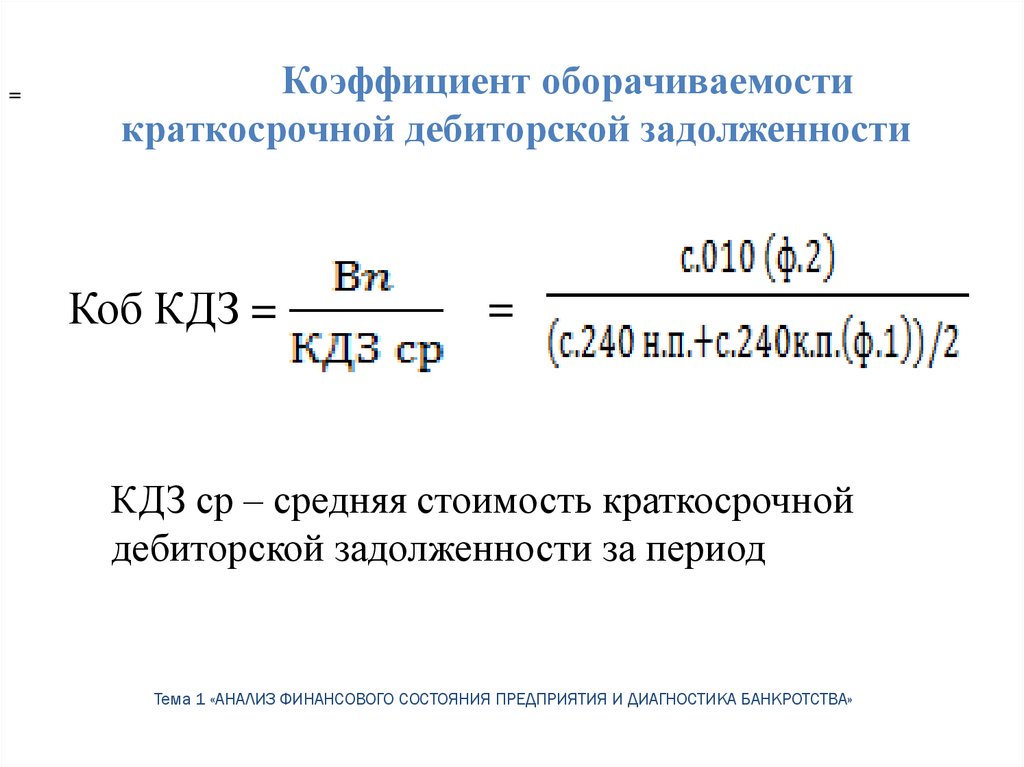

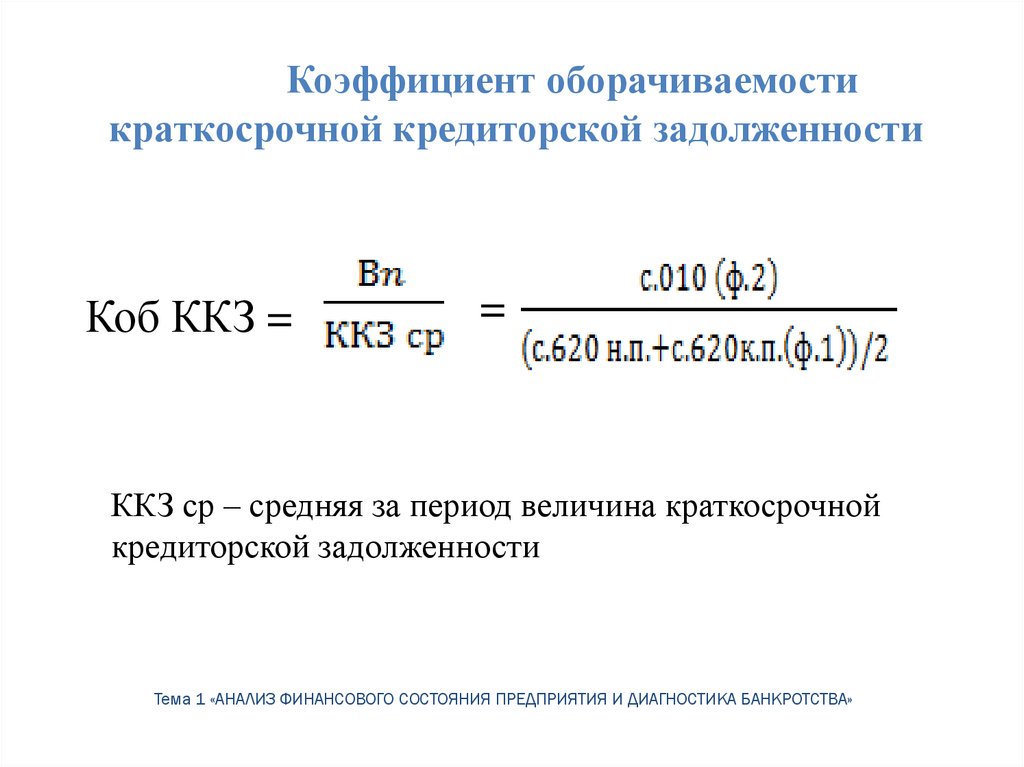

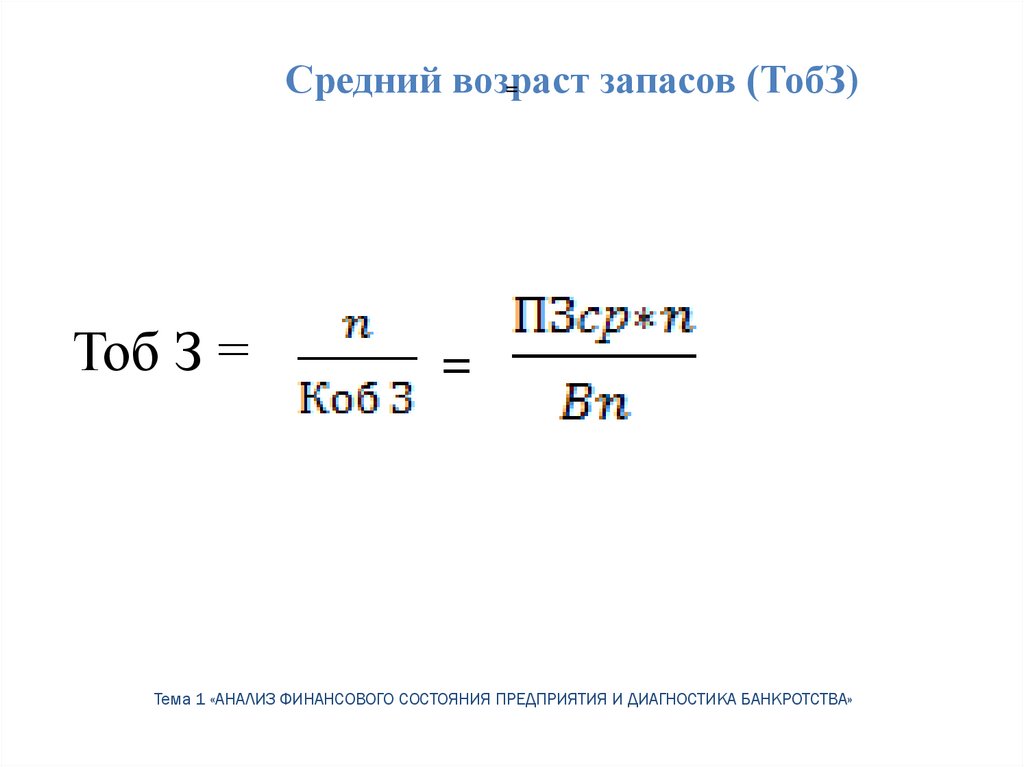

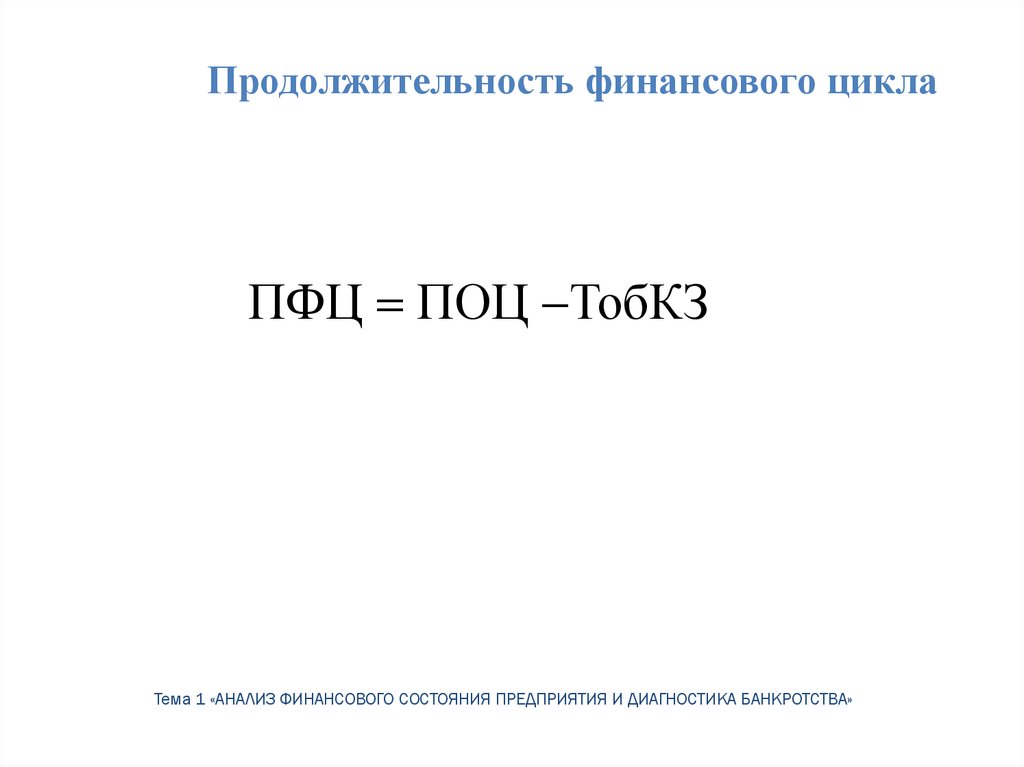

Коэффициенты деловой активности (оборачиваемости), позволяющие

проанализировать, насколько эффективно предприятие использует свои ресурсы.

Коэффициенты рентабельности, характеризующие эффективность деятельности

предприятия в отчетном периоде.

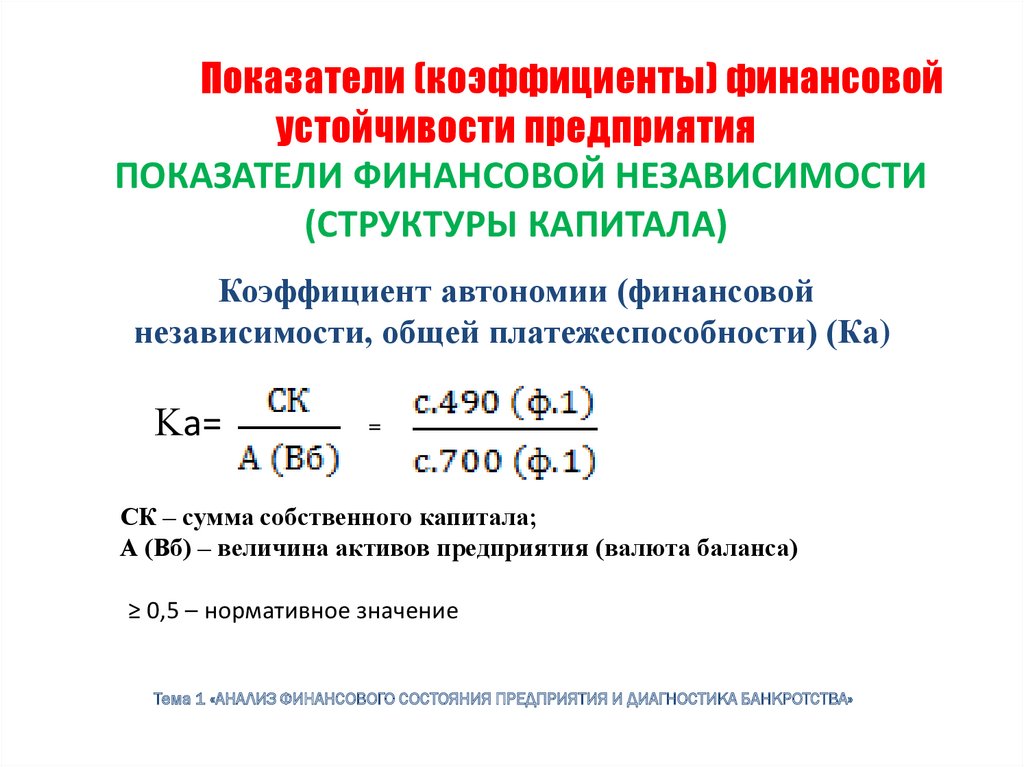

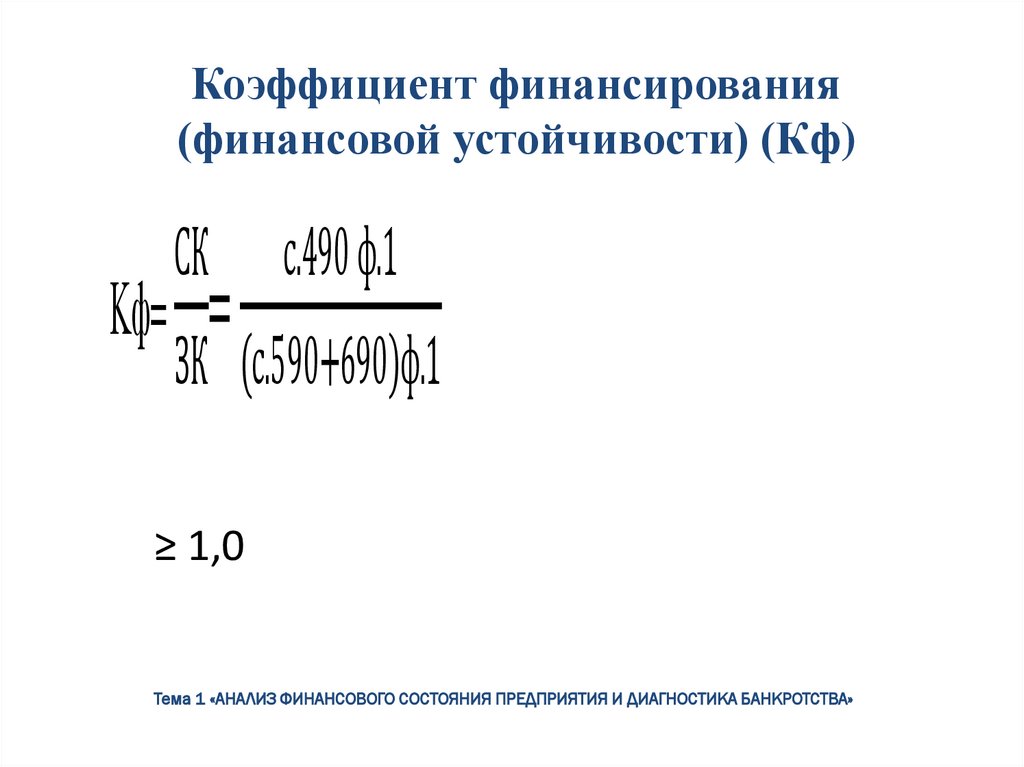

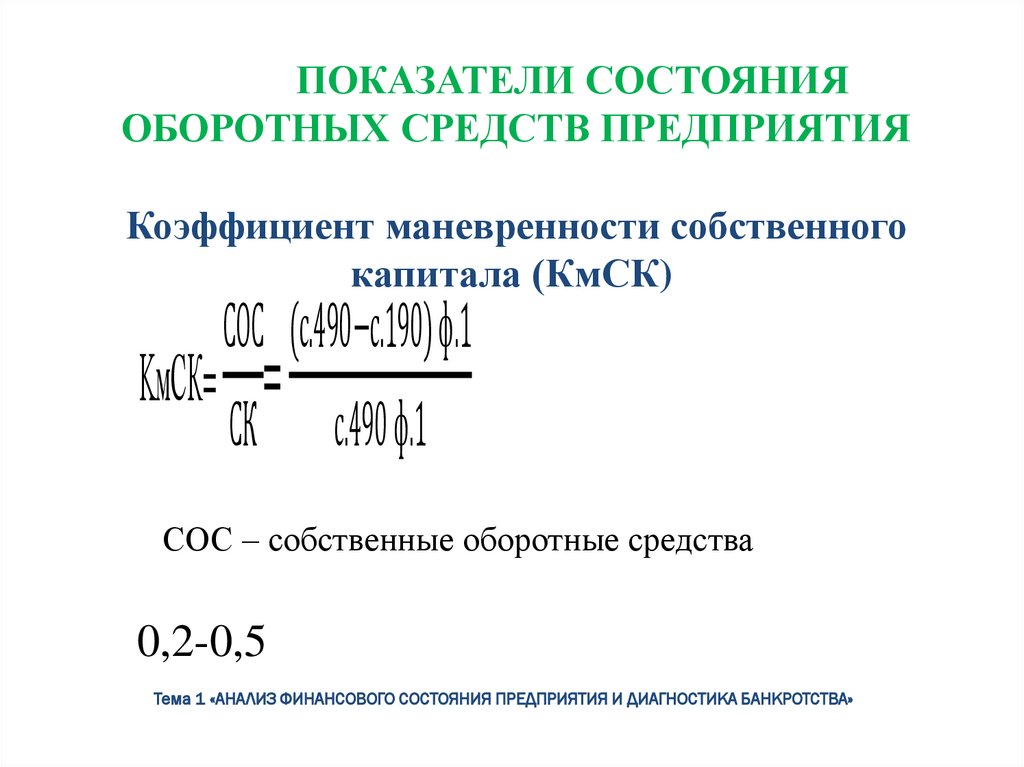

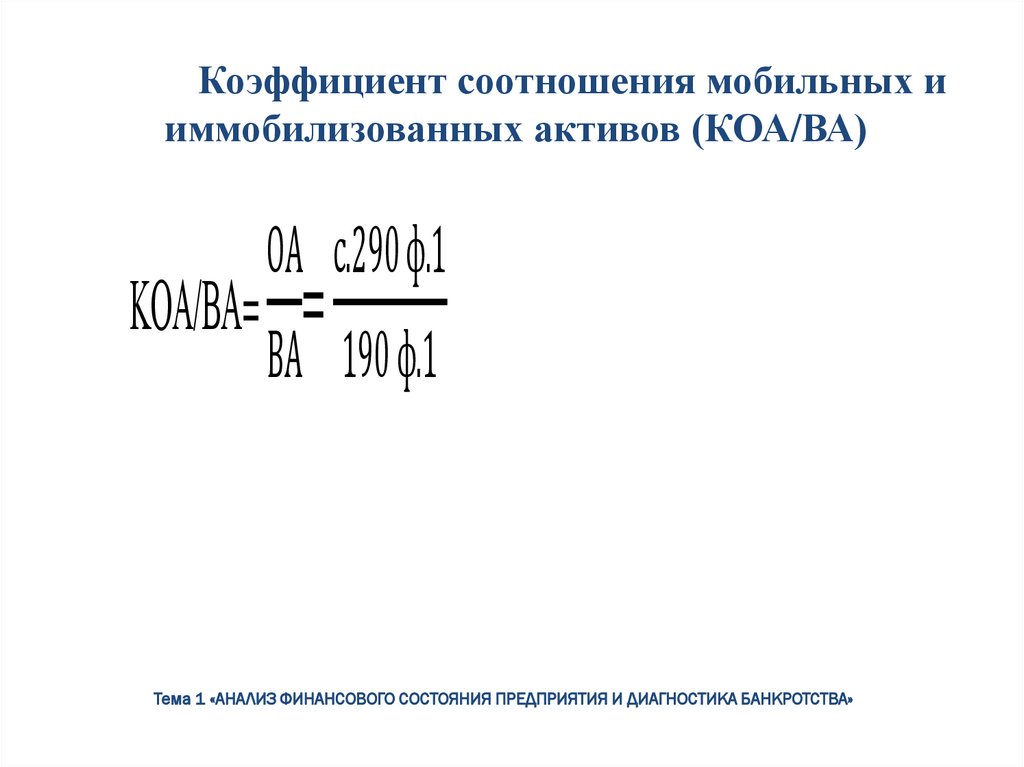

Коэффициенты финансовой устойчивости, позволяющие провести анализ

структуры источников финансирования предприятия, оценить степень его

зависимости от заемных источников.

Коэффициенты рыночной активности, характеризующие стоимость и доходность

акций компании.

Тема 1 Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА

БАНКРОТСТВА»

4.

Платежеспособность–

это

способность

организации своевременно и в полном объеме

выполнять свои финансовые обязательства.

Текущая платежеспособность предполагает

возможность предприятия выполнить свои

внешние

обязательства

в

краткосрочной

перспективе (т.е. в ближайшее время).

Долгосрочная платежеспособность организации

– это ее возможность рассчитаться по своим

долгосрочным обязательствам.

Тема 1 Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА

БАНКРОТСТВА»

5.

Ликвидность – это показатель способности предприятия погашать своикраткосрочные обязательства.

Ликвидность активов – это «величина, обратная времени, необходимому

для превращения их в деньги.

Ликвидность баланса – это «степень покрытия обязательств предприятия

его активами, срок превращения которых в деньги соответствует сроку

погашения обязательств.

Ликвидность предприятия – это «его способность быстро и с

минимальным уровнем финансовых потерь преобразовать свои активы

(имущество) в денежные средства, что по времени соответствует сроку

погашения обязательств».

Тема 1 Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА

БАНКРОТСТВА»

6.

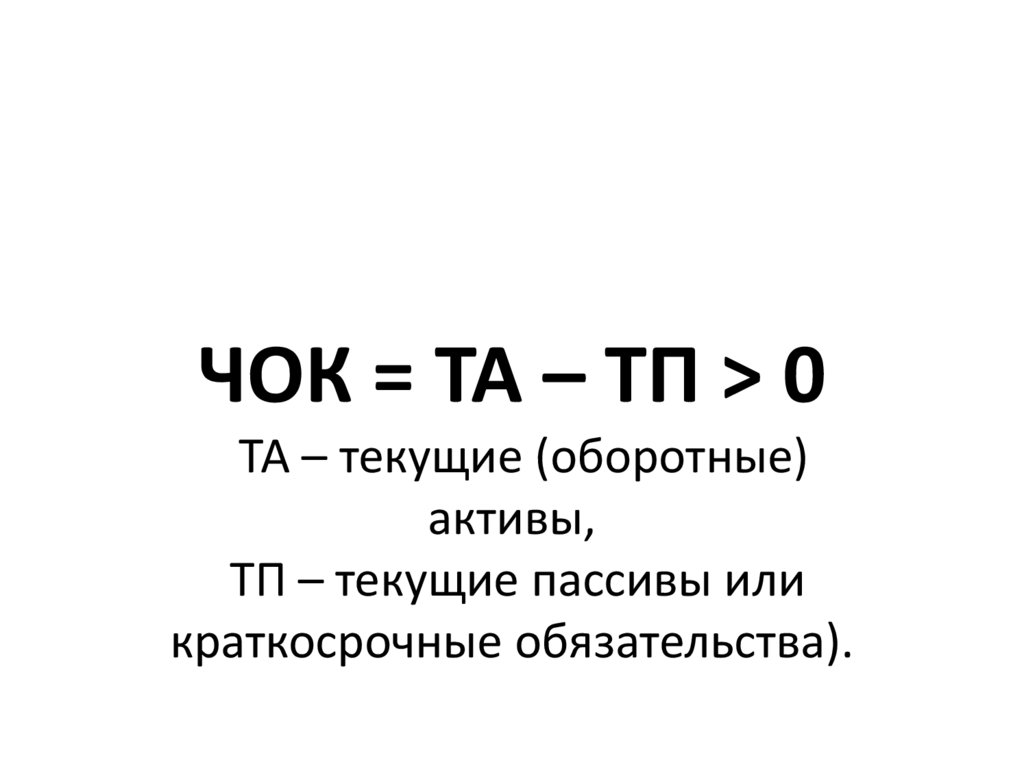

ЧОК = ТА – ТП > 0ТА – текущие (оборотные)

активы,

ТП – текущие пассивы или

краткосрочные обязательства).

7.

Характеристика активов предприятия постепени ликвидности

Актив

Признак группировки Формула расчета

А1

Наиболее ликвидные А1 = КФВ + ДС = стр. КФВ — краткосрочные финансовые вложения;

ДС — денежные средства

активы

250 + стр. 260

А2

Быстро реализуемые А2 = ДЗ<1+ ПОА = ДЗ<1- дебиторская задолженность со сроком

погашения менее года;

активы

стр. 240 + стр. 270

ПОА - прочие оборотные активы.

Медленно

А3 = 3 + НДС + Д3>1 З — запасы и затраты; НДС — налог на

добавленную стоимость по приобретенным

реализуемые активы + + ДФВ – Рбп = стр.

ценностям;

Д3>1

—

дебиторская

210 + стр. 220 + + стр. задолженность со сроком погашения более

года; ДФВ — долгосрочные финансовые

230 + стр. 140 – стр.

вложения; Рбп — расходы будущих периодов.

216

А3

А4

Условные обозначения

Трудно реализуемые А4 = ВОА – ДФВ = ВОА – внеоборотные активы.

активы

стр. 190 – стр. 140

Тема 1 «Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА БАНКРОТСТВА»

»

8.

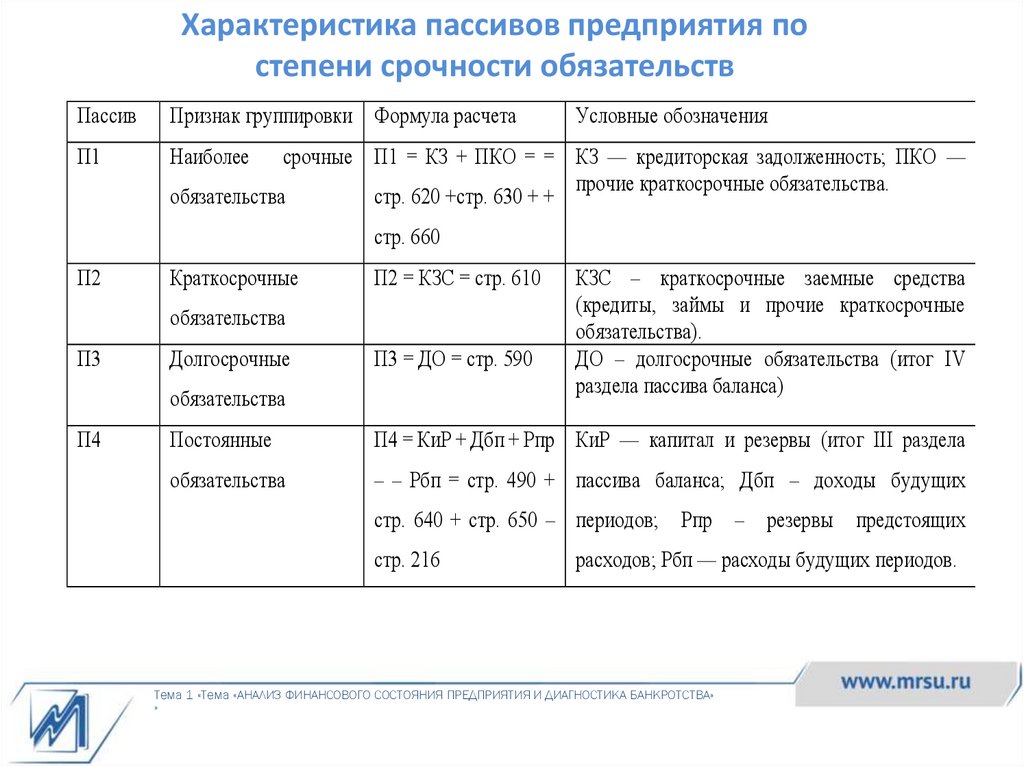

Характеристика пассивов предприятия постепени срочности обязательств

Пассив

Признак группировки Формула расчета

П1

Наиболее

Условные обозначения

срочные П1 = КЗ + ПКО = = КЗ — кредиторская задолженность; ПКО —

прочие краткосрочные обязательства.

обязательства

стр. 620 +стр. 630 + +

стр. 660

П2

Краткосрочные

П2 = КЗС = стр. 610

обязательства

П3

Долгосрочные

П3 = ДО = стр. 590

обязательства

П4

КЗС – краткосрочные заемные средства

(кредиты, займы и прочие краткосрочные

обязательства).

ДО – долгосрочные обязательства (итог IV

раздела пассива баланса)

Постоянные

П4 = КиР + Дбп + Рпр КиР — капитал и резервы (итог III раздела

обязательства

– – Рбп = стр. 490 + пассива баланса; Дбп – доходы будущих

стр. 640 + стр. 650 – периодов; Рпр – резервы предстоящих

стр. 216

расходов; Рбп — расходы будущих периодов.

Тема 1 «Тема «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА БАНКРОТСТВА»

»

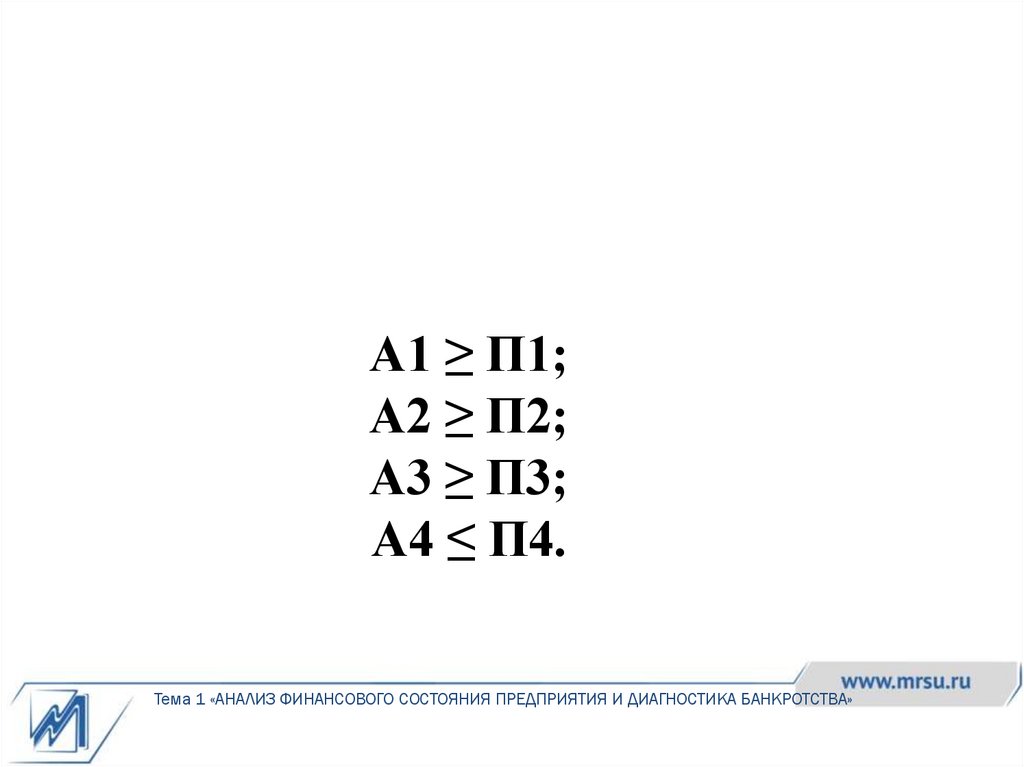

9.

А1 ≥ П1;А2 ≥ П2;

A3 ≥ П3;

А4 ≤ П4.

Тема 1 «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ДИАГНОСТИКА БАНКРОТСТВА»

10.

Коэффициент абсолютной (мгновенной)ликвидности (коэффициент абсолютного

покрытия) (Кал)

К а.л. =

ДС+КФВ

=

А1

=

с 250+260

КЗС скор. П1+П2 с 610+620+630+660

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КЗСскорр. – скорректированные краткосрочные заемные средства.

Рекомендуемые значения ≥ 0,2-0,5

Тема «Сущность и содержание финансового менеджмента»

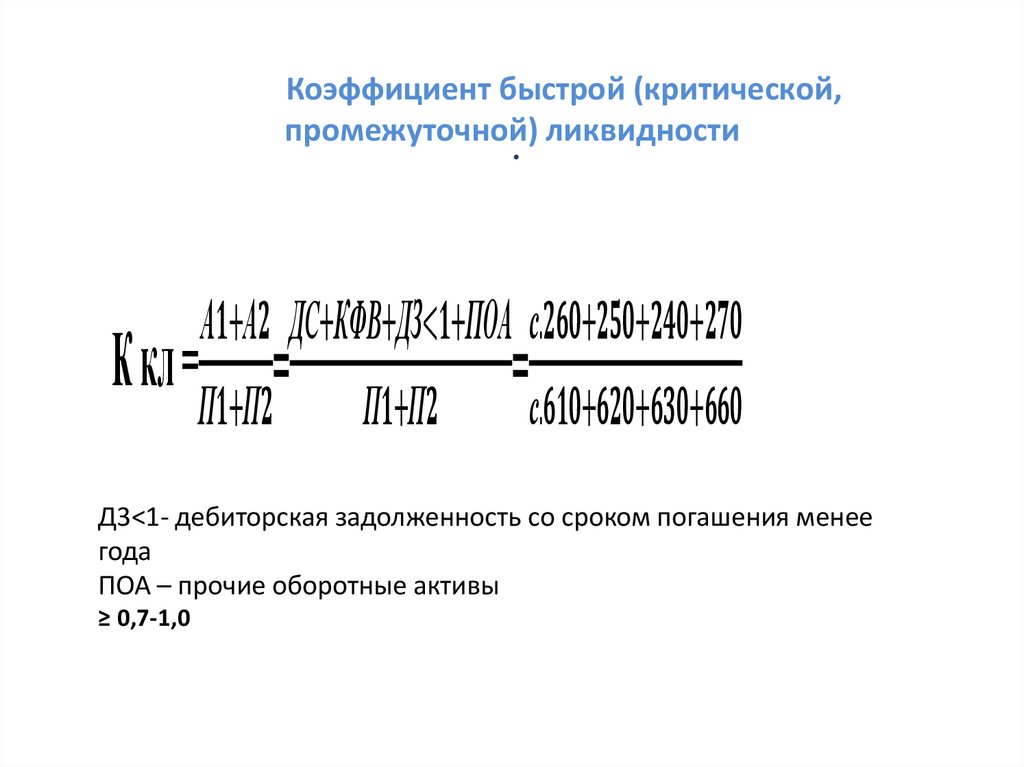

11.

Коэффициент быстрой (критической,промежуточной) ликвидности

.

А