finance

financeSimilar presentations:

учреждениях")

учреждений")

Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

1.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности

государственных бюджетных и автономных

учреждений

Последовательность проведения анализа:

1) анализ государственного задания;

2) анализ имущества (активов);

3) анализ доходов, их динамики и структуры;

4) анализ расходов, их динамики и структуры;

5) расчет аналитических коэффициентов;

6) выводы.

1

2.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

Анализ государственного задания

Перечень работ (услуг) выключенных в

государственное задание учреждения

Основные параметры государственного задания

Анализ результатов выполнения государственного

задания

Оценка эффективности выполнения

государственного задания с учетом финансового

обеспечения его исполнения

2

3.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

Анализ имущества (активов) учреждения

Специфика основных фондов учреждения и

нематериальных активов (в т.ч. ОЦДИ)

Оценка состава, структуры и технического

состояния основных средств

Анализ обеспеченности учреждения

основными фондами

Оценка эффективности использования активов

и его влияние на результат деятельности

учреждения

3

4.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

Анализ имущества (активов) учреждения

(продолжение)

Анализ балансовой стоимости недвижимого

государственного имущества

Анализ балансовой стоимости движимого

государственного имущества

Анализ балансовой стоимости особо ценного

движимого имущества учреждения

4

5.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

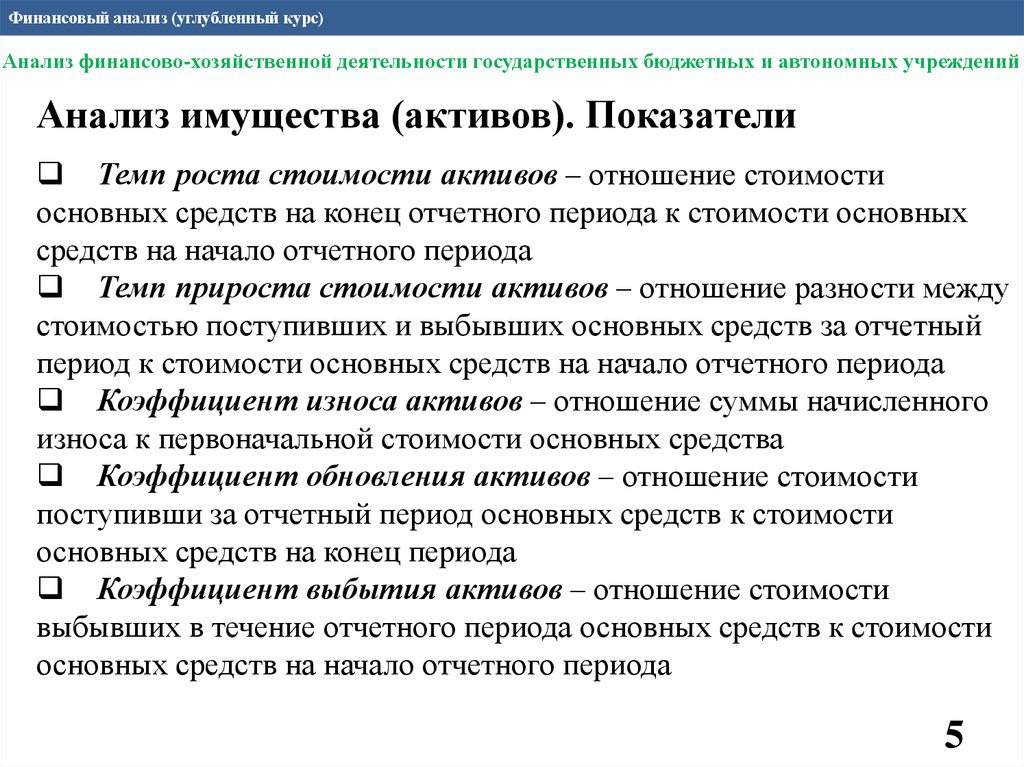

Анализ имущества (активов). Показатели

Темп роста стоимости активов – отношение стоимости

основных средств на конец отчетного периода к стоимости основных

средств на начало отчетного периода

Темп прироста стоимости активов – отношение разности между

стоимостью поступивших и выбывших основных средств за отчетный

период к стоимости основных средств на начало отчетного периода

Коэффициент износа активов – отношение суммы начисленного

износа к первоначальной стоимости основных средства

Коэффициент обновления активов – отношение стоимости

поступивши за отчетный период основных средств к стоимости

основных средств на конец периода

Коэффициент выбытия активов – отношение стоимости

выбывших в течение отчетного периода основных средств к стоимости

основных средств на начало отчетного периода

5

6.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

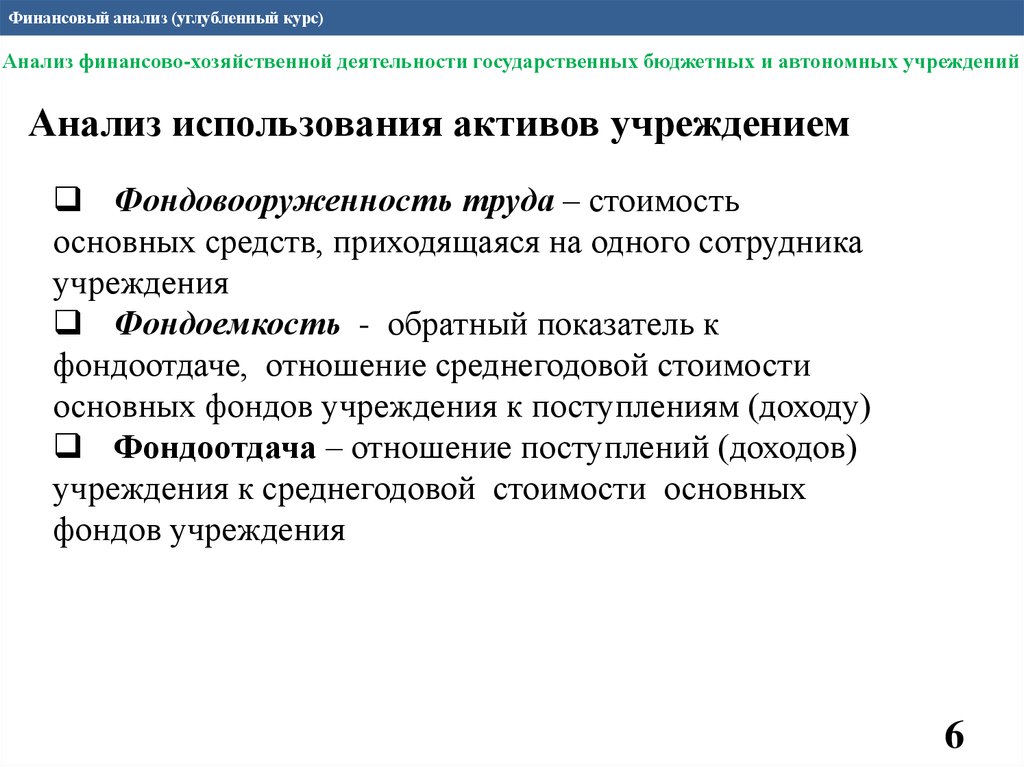

Анализ использования активов учреждением

Фондовооруженность труда – стоимость

основных средств, приходящаяся на одного сотрудника

учреждения

Фондоемкость - обратный показатель к

фондоотдаче, отношение среднегодовой стоимости

основных фондов учреждения к поступлениям (доходу)

Фондоотдача – отношение поступлений (доходов)

учреждения к среднегодовой стоимости основных

фондов учреждения

6

7.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

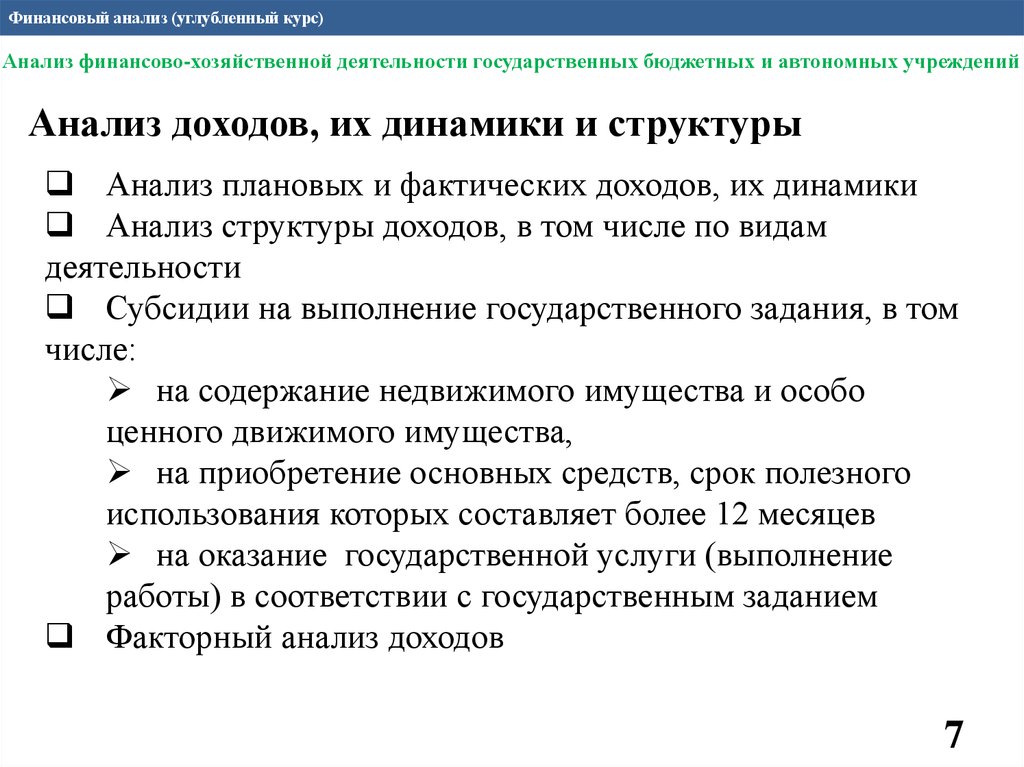

Анализ доходов, их динамики и структуры

Анализ плановых и фактических доходов, их динамики

Анализ структуры доходов, в том числе по видам

деятельности

Субсидии на выполнение государственного задания, в том

числе:

на содержание недвижимого имущества и особо

ценного движимого имущества,

на приобретение основных средств, срок полезного

использования которых составляет более 12 месяцев

на оказание государственной услуги (выполнение

работы) в соответствии с государственным заданием

Факторный анализ доходов

7

8.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

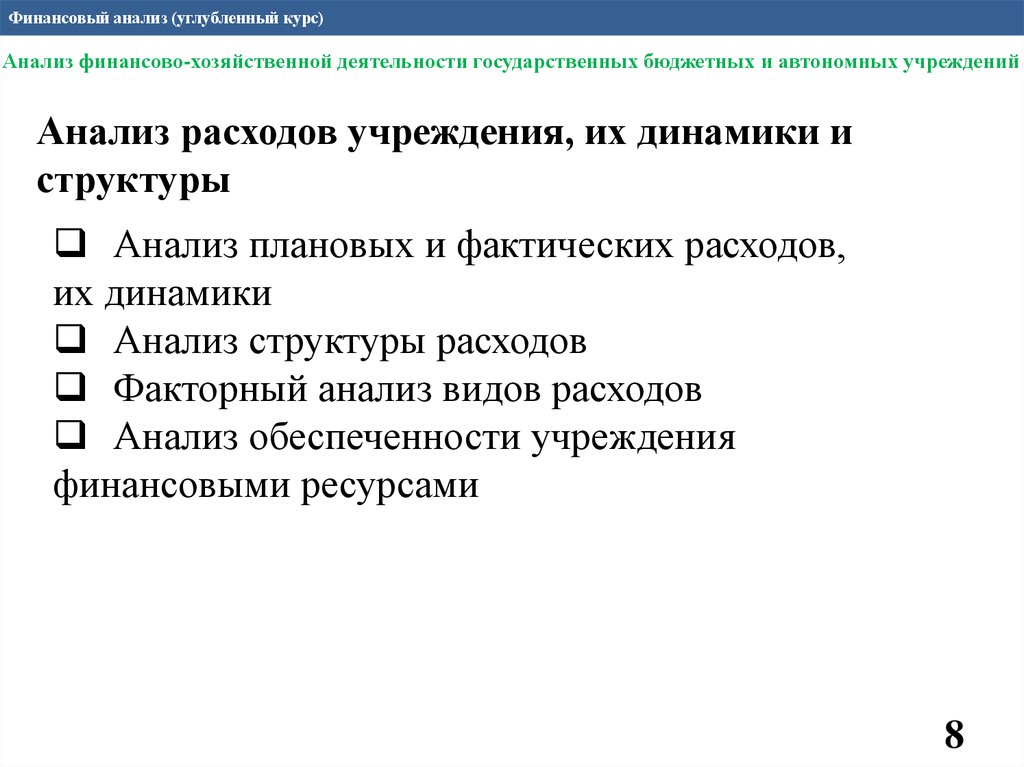

Анализ расходов учреждения, их динамики и

структуры

Анализ плановых и фактических расходов,

их динамики

Анализ структуры расходов

Факторный анализ видов расходов

Анализ обеспеченности учреждения

финансовыми ресурсами

8

9.

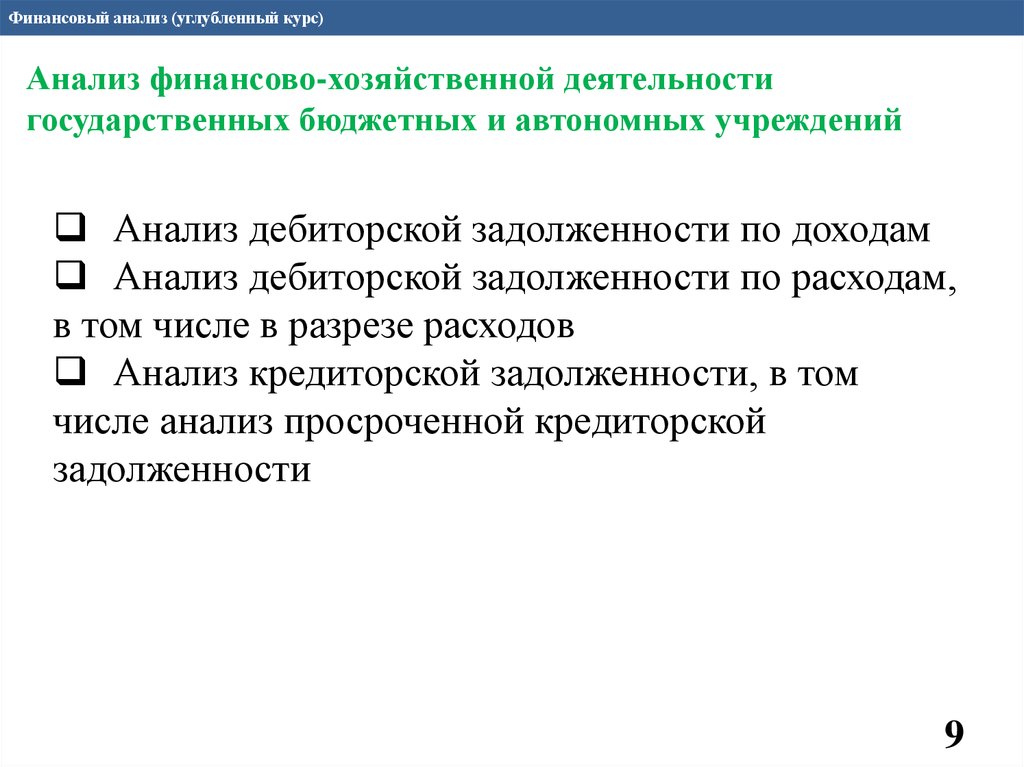

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности

государственных бюджетных и автономных учреждений

Анализ дебиторской задолженности по доходам

Анализ дебиторской задолженности по расходам,

в том числе в разрезе расходов

Анализ кредиторской задолженности, в том

числе анализ просроченной кредиторской

задолженности

9

10.

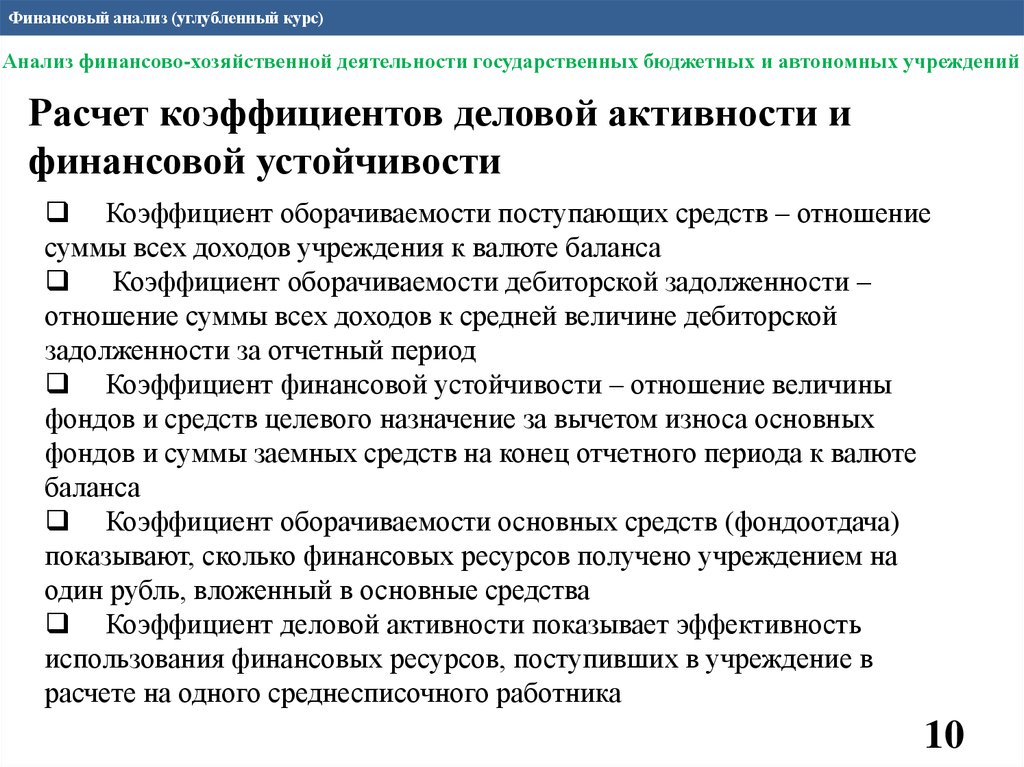

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

Расчет коэффициентов деловой активности и

финансовой устойчивости

Коэффициент оборачиваемости поступающих средств – отношение

суммы всех доходов учреждения к валюте баланса

Коэффициент оборачиваемости дебиторской задолженности –

отношение суммы всех доходов к средней величине дебиторской

задолженности за отчетный период

Коэффициент финансовой устойчивости – отношение величины

фондов и средств целевого назначение за вычетом износа основных

фондов и суммы заемных средств на конец отчетного периода к валюте

баланса

Коэффициент оборачиваемости основных средств (фондоотдача)

показывают, сколько финансовых ресурсов получено учреждением на

один рубль, вложенный в основные средства

Коэффициент деловой активности показывает эффективность

использования финансовых ресурсов, поступивших в учреждение в

расчете на одного среднесписочного работника

10

11.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

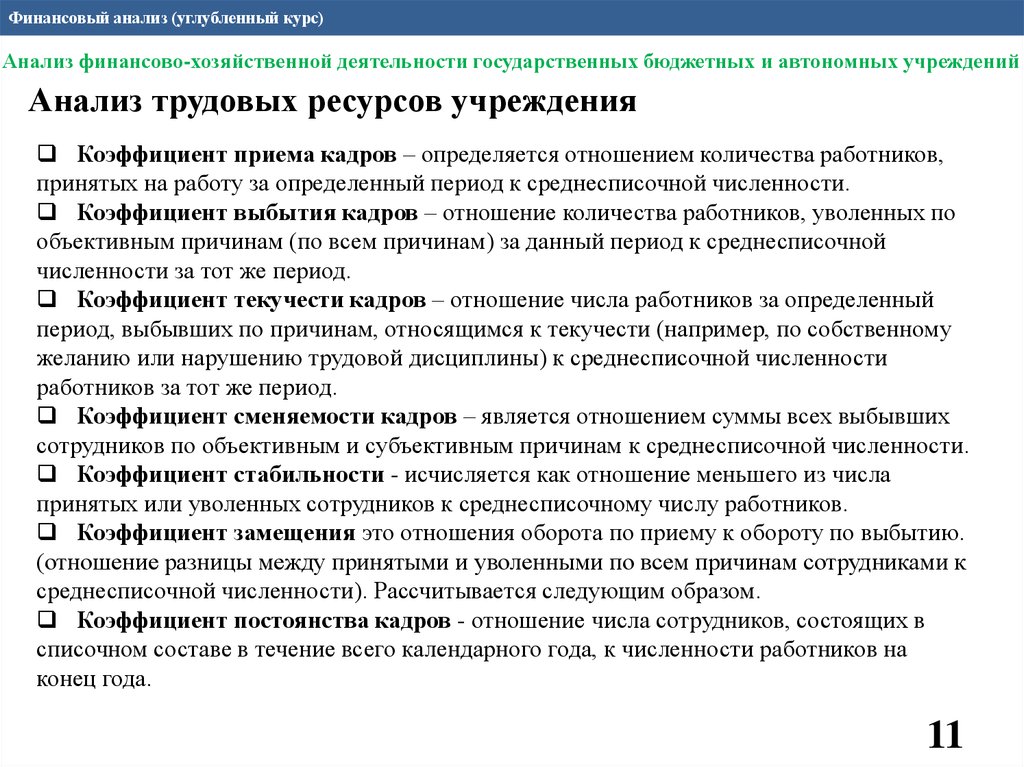

Анализ трудовых ресурсов учреждения

Коэффициент приема кадров – определяется отношением количества работников,

принятых на работу за определенный период к среднесписочной численности.

Коэффициент выбытия кадров – отношение количества работников, уволенных по

объективным причинам (по всем причинам) за данный период к среднесписочной

численности за тот же период.

Коэффициент текучести кадров – отношение числа работников за определенный

период, выбывших по причинам, относящимся к текучести (например, по собственному

желанию или нарушению трудовой дисциплины) к среднесписочной численности

работников за тот же период.

Коэффициент сменяемости кадров – является отношением суммы всех выбывших

сотрудников по объективным и субъективным причинам к среднесписочной численности.

Коэффициент стабильности - исчисляется как отношение меньшего из числа

принятых или уволенных сотрудников к среднесписочному числу работников.

Коэффициент замещения это отношения оборота по приему к обороту по выбытию.

(отношение разницы между принятыми и уволенными по всем причинам сотрудниками к

среднесписочной численности). Рассчитывается следующим образом.

Коэффициент постоянства кадров - отношение числа сотрудников, состоящих в

списочном составе в течение всего календарного года, к численности работников на

конец года.

11

12.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности

государственных бюджетных и автономных учреждений

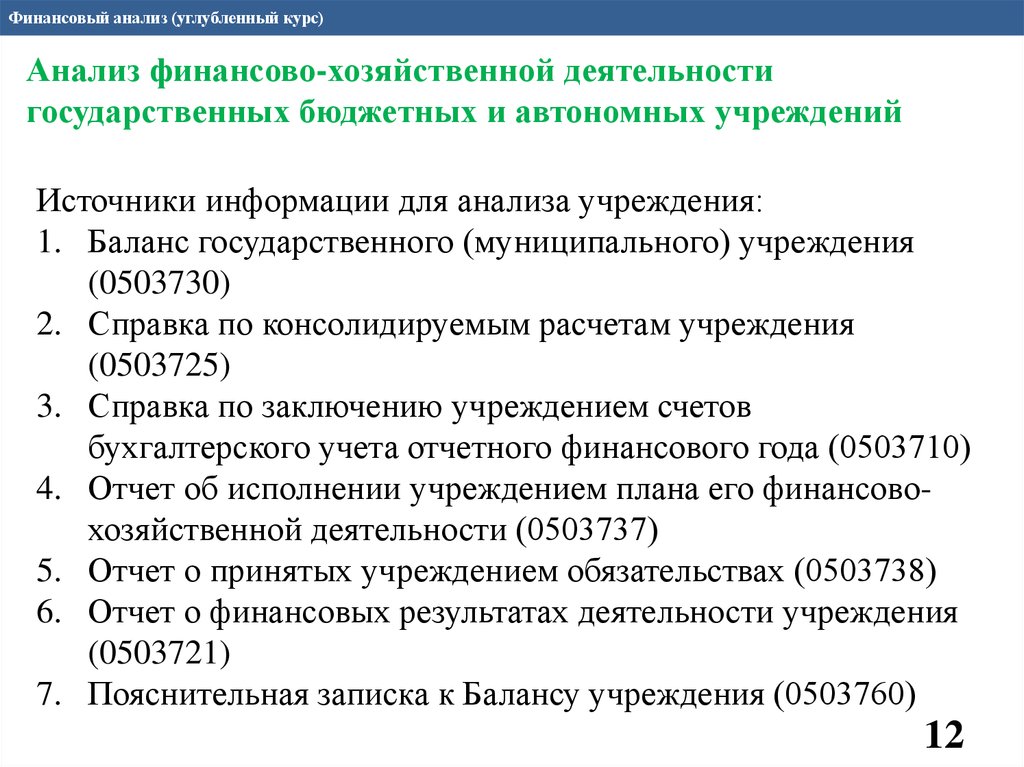

Источники информации для анализа учреждения:

1. Баланс государственного (муниципального) учреждения

(0503730)

2. Справка по консолидируемым расчетам учреждения

(0503725)

3. Справка по заключению учреждением счетов

бухгалтерского учета отчетного финансового года (0503710)

4. Отчет об исполнении учреждением плана его финансовохозяйственной деятельности (0503737)

5. Отчет о принятых учреждением обязательствах (0503738)

6. Отчет о финансовых результатах деятельности учреждения

(0503721)

7. Пояснительная записка к Балансу учреждения (0503760)

12

13.

Финансовый анализ (углубленный курс)Анализ финансово-хозяйственной деятельности государственных бюджетных и автономных учреждений

Дополнительное задание для анализа финансово-хозяйственной деятельности учреждения

Оценка качества выполнения государственного задания

учреждением

Цель: оценить качество государственных услуг, оказываемых

учреждением

Задачи:

определение и/или анализ требований к качеству государственных

услуг

анализ показателей качества государственных услуг

определить основные группы потребителей государственных услуг

способы оценки достигнутых значений показателей качества

оказанных государственных услуг

разработать альтернативные показатели качества выполнения

государственных услуг и критерии их достижения

13