і")

— це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується")

, що включається до ціни таких товарів")

finance

financeSimilar presentations:

Характеристика основних видів загальнодержавних податків, їх елементи

1. Характеристика основних видів загальнодержавних податків,їх елементи

2. Загальнодержавні податки — обов'язкові платежі, які встановлюються найвищими органами влади в державі і є обов'язковими до

Загальнодержавніподатки —

обов'язкові платежі,

які встановлюються

найвищими органами

влади в державі і є

обов'язковими до

сплати за єдиними

ставками на всій

території України.

3.

4. Відповідно до ст. 9 ПКУ до загальнодержавних податків належать:

• податок на прибуток підприємств (ППП);• податок на доходи фізичних осіб (ПДФО);

• податок на додану вартість (ПДВ);

• акцизний податок (АП);

• екологічний податок (ЕП);

• рентна плата (РП);

• мито.

5. Податок на прибуток підприємств Прямий податок, що стягується з прибутку організації (підприємства, банку, страхової компанії,

Податок на прибуток підприємствПрямий податок, що стягується з прибутку організації (підприємства,

банку, страхової компанії, тощо). .

Об’єктом оподаткування податком на прибуток є прибуток із джерелом

походження з України та за її межами, який визначається шляхом

коригування (збільшення або зменшення) фінансового результату до

оподаткування (прибутку або збитку), визначеного у фінансовій звітності

підприємства відповідно до національних положень (стандартів)

бухгалтерського обліку або міжнародних стандартів фінансової звітності,

на різниці, які виникають відповідно до положень Податкового кодексу

України, далі - ПКУ (п.п. 134.1.1 ПКУ).

Обов'язок коригувати фінансовий результат виникає тільки при

перевищенні граничного обсягу доходу за календарний рік в 20 млн грн. В

іншому разі коригування застосовуються платником лише за його

бажанням.

6. Податок на доходи фізичних осіб — загальнодержавний податок, що стягується з доходів фізичних осіб (громадян — резидентів) і

Податок на доходи фізичних осіб —загальнодержавний податок, що стягується з

доходів фізичних осіб (громадян — резидентів)

і нерезидентів, які отримують доходи з

джерел їх походження в Україні ( та за її

межами для резидентів).

1 січня 2004 року Законом України № 889-IV,

взамін прибутковому податку з громадян,

введено в дію податок на доходи фізичних

осіб.

7. Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується

Пода́ток на до́дану ва́ртість (ПДВ) — ценепрямий податок, який входить в ціну

товарів (робіт, послуг) та сплачується

покупцем, але його облік та перерахування

до державного бюджету здійснює

продавець (податковий агент).

8. Акцизний податок Непрямий податок на споживання підакцизних товарів (продукції), що включається до ціни таких товарів

Акцизний податокНепрямий податок на споживання підакцизних товарів

(продукції), що включається до ціни таких товарів (продукції).

Це непрямий податок, який сплачують виробники чи продавці,

призначений для регулювання попиту на певні товари (БО-17-1,

2018 рік) Статтею 215 Податкового кодексу

України визначено наступний перелік підакцизних товарів:

спирт етиловий та інші спиртові дистиляти, алкогольні

напої пиво;

тютюнові вироби, тютюн та промислові замінники тютюну;

нафтопродукти, скраплений газ;

легкові автомобілі, кузови до них, причепи та напівпричепи

, мотоцикли.

9. Екологічний податок - це загальнодержавний обов'язковий платіж, що сплачується з фактичних обсягів викидів в атмосферне

Екологічний податок - цезагальнодержавний обов'язковий платіж,

що сплачується з фактичних обсягів

викидів в атмосферне повітря, скидів у

водні об'єкти забруднюючих речовин та

розміщення відходів, у томі числі

радіоактивних.

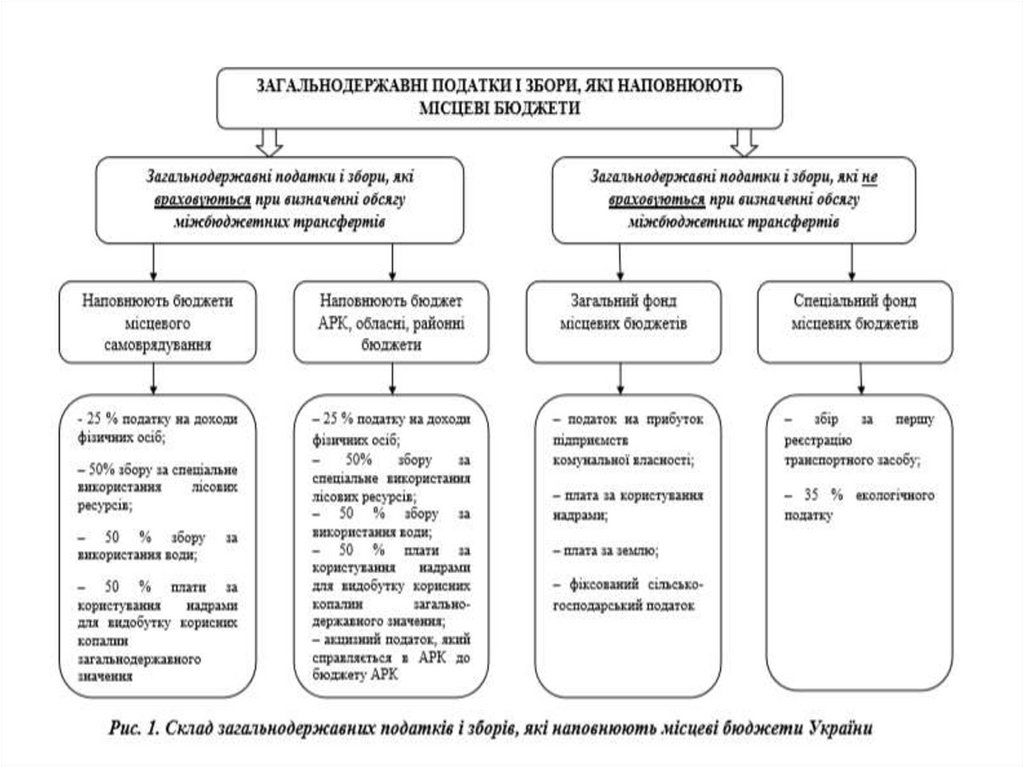

10. Рентна плата – це загальнодержавний податок, який справляється за користування надрами для видобування корисних копалин і в

цілях, не пов'язаних з видобуваннямкорисних копалин, користування радіочастотним ресурсом

України, спеціальне використання води та лісових ресурсів,

транспортування нафти і нафтопродуктів, природного газу та

аміаку територією України. Із перелічених її видів до місцевих

бюджетів надходить рентна плата за користування надрами,

за спеціальне використання води, за спеціальне використання

лісових ресурсів, за використання інших природних ресурсів

(диких тварин, рибних й інших ресурсів).

11. Мито - податок, стягнутий державою з товарів, транспортних засобів, інших предметів, що перемішуються через митний кордон по

Мито - податок, стягнутий державою зтоварів, транспортних засобів, інших

предметів, що перемішуються через

митний кордон по ставках митного

тарифу.