")

finance

financeSimilar presentations:

")

Экономическая теория. Деньги и банковская система. Лекция № 16

1. Лекция № 16. Тема «Деньги и банковская система»

2. Вопросы

1. Банковская система и ее структура2. Коммерческие банки и их операции.

Банковские резервы

3. Создание денег коммерческими

банками. Банковский мультипликатор

3. Банковская система и ее структура

• Деятельность банков – канал, с помощью которогоизменения на денежном рынке трансформируются в

изменения на товарном рынке

• Банки – основной финансовый посредник

• Банки обеспечивают предложение денег в экономике

Главная функция банков – посредничество в кредите

Кредитная система состоит из банковских и небанковских

кредитных учреждений

К небанковским кредитным учреждениям относятся:

• Фонды

• Страховые компании

• Ссудо-сберегательные ассоциации

• Кредитные союзы

• ломбарды

4. Безналичные расчеты и банковская система

ЦБСчет Банка1:

-100

Счет Банка2:

+100

Банк 2

Банк 1

Счет покупателя:

-100

Счет продавца:

+100

Покупатель

Продавец

100

5. Виды банковских вкладов

• Вклады до востребования• Срочные вклады

6.

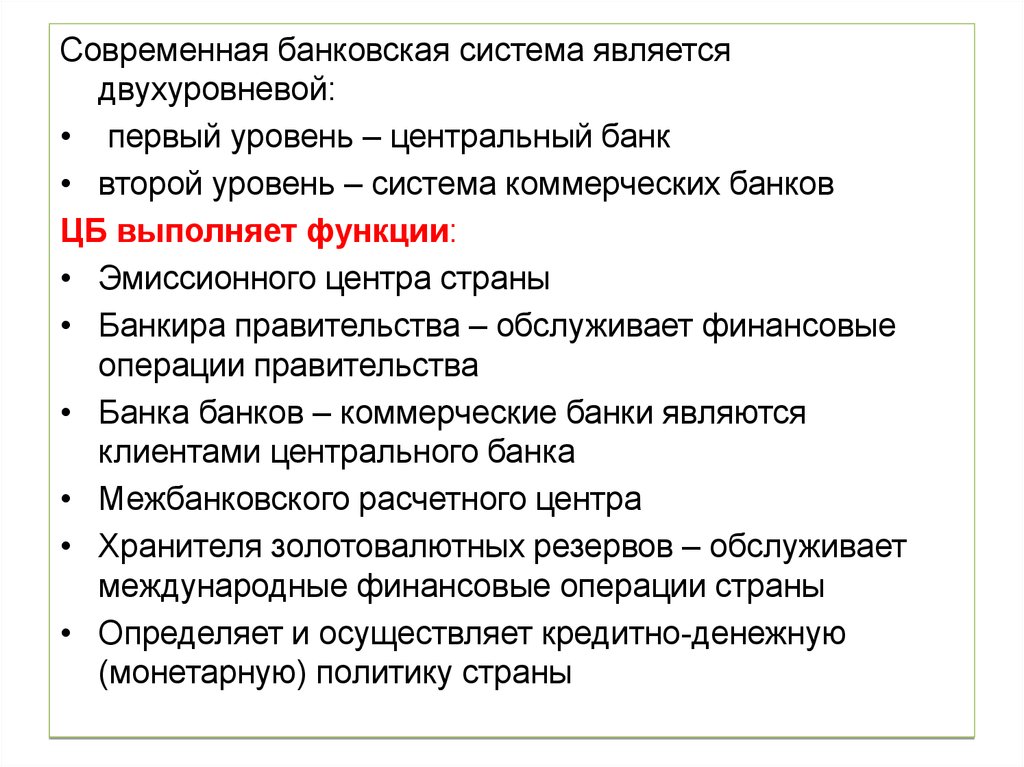

Современная банковская система являетсядвухуровневой:

• первый уровень – центральный банк

• второй уровень – система коммерческих банков

ЦБ выполняет функции:

• Эмиссионного центра страны

• Банкира правительства – обслуживает финансовые

операции правительства

• Банка банков – коммерческие банки являются

клиентами центрального банка

• Межбанковского расчетного центра

• Хранителя золотовалютных резервов – обслуживает

международные финансовые операции страны

• Определяет и осуществляет кредитно-денежную

(монетарную) политику страны

7.

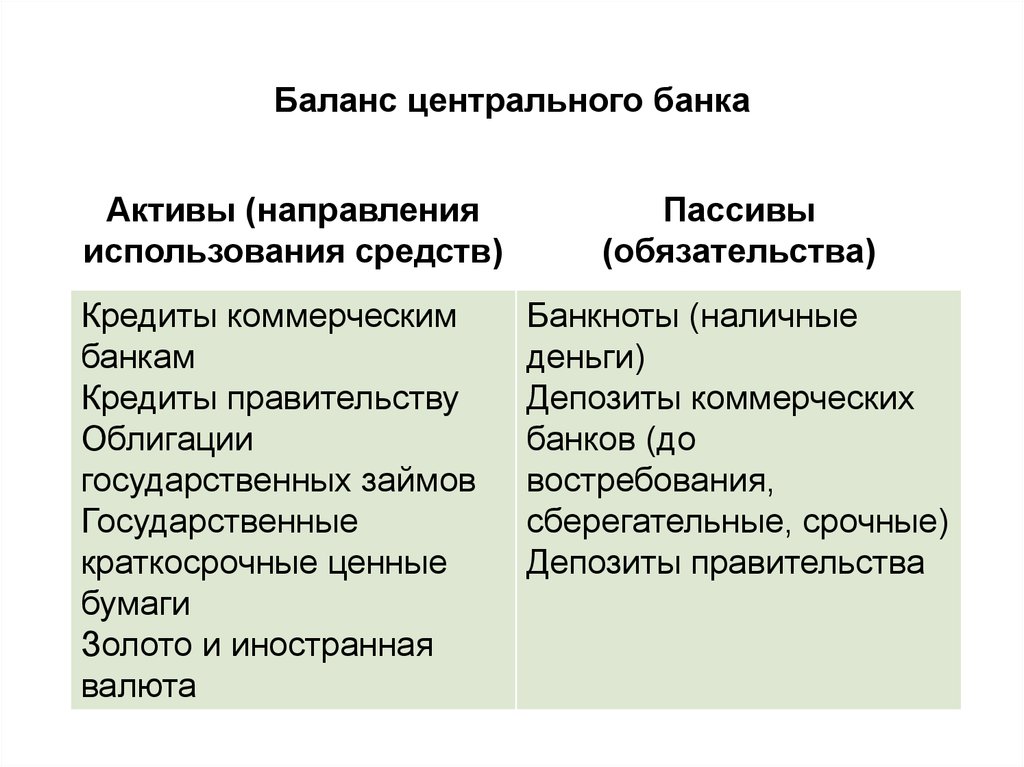

Баланс центрального банкаАктивы (направления

использования средств)

Кредиты коммерческим

банкам

Кредиты правительству

Облигации

государственных займов

Государственные

краткосрочные ценные

бумаги

Золото и иностранная

валюта

Пассивы

(обязательства)

Банкноты (наличные

деньги)

Депозиты коммерческих

банков (до

востребования,

сберегательные, срочные)

Депозиты правительства

8. Коммерческие банки и их операции. Банковские резервы

Коммерческие банки:• Универсальные

• Специализированные

Банки могут специализироваться:

• По целям: инвестиционные, инновационные, ипотечные

• По отраслям: строительный, сельскохозяйственный,

внешнеэкономический

• По клиентам: обслуживающие только фирмы,

обслуживающие только население

Коммерческие организации – частные организации,

которые имеют законное право привлекать свободные

денежные средства и выдавать кредиты с целью

получения прибыли

9. Коммерческие банки и их операции. Банковские резервы

Основную часть дохода коммерческого банка составляетразница между процентами по кредитам и процентам по

депозитам

Упрощенный баланс банка при системе полного

резервирования

Активы

Пассивы (обязательства)

Резервы: R = 1000

Кредиты: К = 0

Депозиты: D = 1000

В этих условиях банк обеспечивает себе 100%-ю платежеспособность

и ликвидность

Платежеспособность – величина активов банка должна быть равна

его задолженности

Ликвидность – способность любому количеству клиентов банка

вернуть вклады наличными деньгами

10. Коммерческие банки и их операции. Банковские резервы

Частичное резервирование означает, что толькоопределенная часть вклада хранится в виде резервов, а

остальная сумма используется для предоставления кредитов

Норма резервирования (rr) – доля вкладов, которую нельзя

выдавать в кредит (доля резервов R в общей величине

депозитов D, хранится в виде беспроцентных вкладов в

центральном банке

rr = R/ D

R обяз. = D x rr обяз.

Активы

Резервы: R = 200

Кредиты: К = 800

Пассивы

Депозиты: D = 1000

11. Коммерческие банки и их операции. Банковские резервы

При системе полного резервирования норма обязательныхрезервов rr обяз. = 1,

При системе частичного резервирования: 0 < rr обяз. <1

Кредитный потенциал банка (К):

К = D – Rобяз. = D – D x rrобяз. = D (1 – rrобяз.)

Сумма обязательных и избыточных резервов представляет

собой фактические резервы банка:

Rфакт. = Rобяз. + Rизб.

Если банк хранит избыточные резервы, то его норма

резервирования будет равна отношению фактических

резервов к депозитам (Rфакт. / D)

Наличие избыточных резервов у банка означает. Что он может

на эту сумму выдать дополнительный кредит:

К доп. = R изб. = R факт.- R обяз.

12. Коммерческие банки и их операции. Банковские резервы

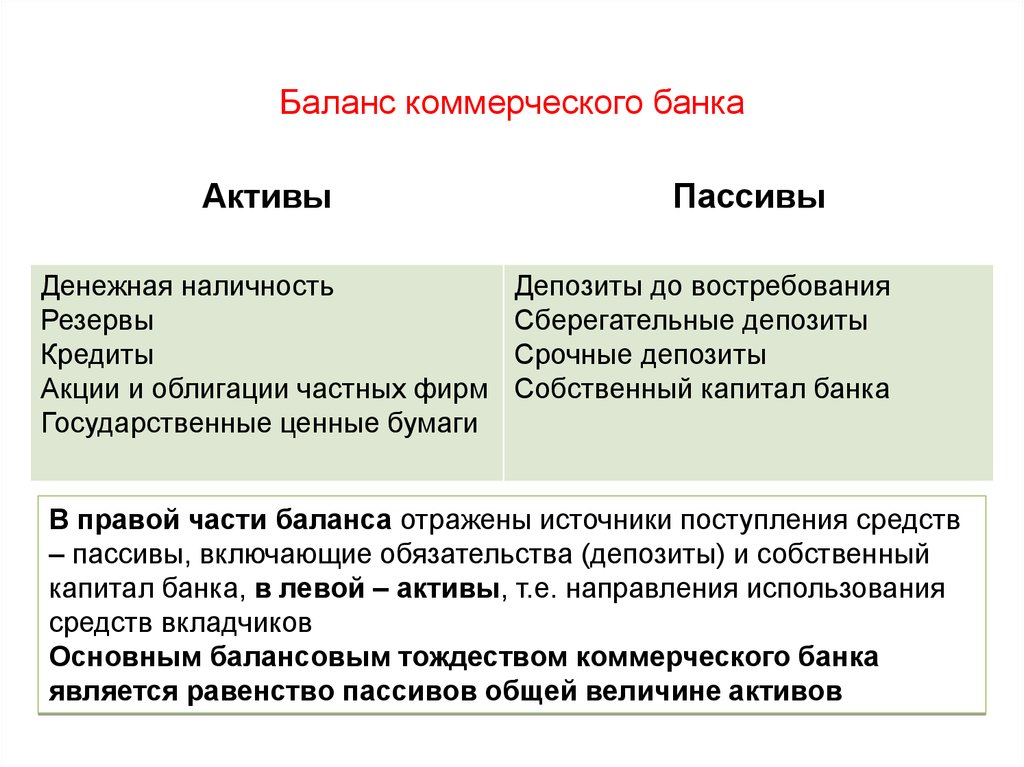

Баланс коммерческого банкаАктивы

Денежная наличность

Резервы

Кредиты

Акции и облигации частных фирм

Государственные ценные бумаги

Пассивы

Депозиты до востребования

Сберегательные депозиты

Срочные депозиты

Собственный капитал банка

В правой части баланса отражены источники поступления средств

– пассивы, включающие обязательства (депозиты) и собственный

капитал банка, в левой – активы, т.е. направления использования

средств вкладчиков

Основным балансовым тождеством коммерческого банка является

равенство пассивов общей величине активов

13. Коммерческие банки и их операции. Банковские резервы

Частичное резервирование означает, что толькоопределенная часть вклада хранится в виде резервов, а

остальная сумма используется для предоставления кредитов

Норма резервирования (rr) – доля вкладов, которую нельзя

выдавать в кредит (доля резервов R в общей величине

депозитов D, хранится в виде беспроцентных вкладов в

центральном банке

rr = R/ D

Rобяз. = D x rr обяз.

Активы

Резервы: R = 200

Кредиты: К = 800

Пассивы

Депозиты: D = 1000

14. Коммерческие банки и их операции. Банковские резервы

При системе полного резервирования норма обязательныхрезервов

rr обяз. = 1,

При системе частичного резервирования: 0 < rr обяз. <1

Кредитный потенциал банка (К):

К = D – R обяз. = D – D x rr обяз. = D (1 – rr обяз.)

Сумма обязательных и избыточных резервов представляет

собой фактические резервы банка:

R факт. = R обяз. + Rизб.

Если банк хранит избыточные резервы, то его норма

резервирования будет равна отношению фактических

резервов к депозитам (Rфакт. / D)

Наличие избыточных резервов у банка означает. Что он может

на эту сумму выдать дополнительный кредит:

К доп. = R изб. = R факт.- R обяз.

15.

Баланс коммерческого банкаАктивы

Денежная наличность

Резервы

Кредиты

Акции и облигации частных фирм

Государственные ценные бумаги

Пассивы

Депозиты до востребования

Сберегательные депозиты

Срочные депозиты

Собственный капитал банка

В правой части баланса отражены источники поступления средств

– пассивы, включающие обязательства (депозиты) и собственный

капитал банка, в левой – активы, т.е. направления использования

средств вкладчиков

Основным балансовым тождеством коммерческого банка

является равенство пассивов общей величине активов

16.

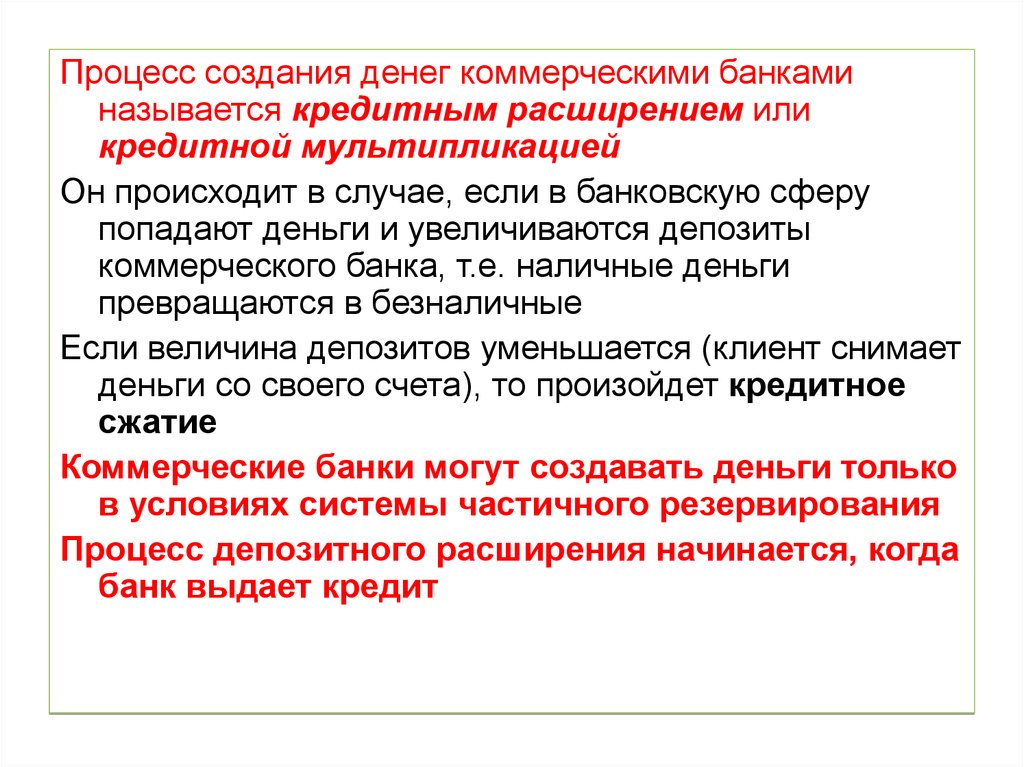

Процесс создания денег коммерческими банкаминазывается кредитным расширением или

кредитной мультипликацией

Он происходит в случае, если в банковскую сферу

попадают деньги и увеличиваются депозиты

коммерческого банка, т.е. наличные деньги

превращаются в безналичные

Если величина депозитов уменьшается (клиент снимает

деньги со своего счета), то произойдет кредитное

сжатие

Коммерческие банки могут создавать деньги только

в условиях системы частичного резервирования

Процесс депозитного расширения начинается, когда

банк выдает кредит

17.

Максимальное увеличение предложения денегпроисходит при условии, если:

• Коммерческие банки не хранят избыточные

резервы и всю сумму средств сверх

обязательных резервов выдают в кредит, т.е.

используют свои кредитные возможности

полностью и норма резервирования равна

норме обязательных резервов

• Попав в банковскую сферу, деньги не

покидают ее и, будучи выданными в кредит

клиенту, не оседают у него в виде

наличности, а вновь возвращаются в

банковскую систему (зачисляются на

банковский счет)

18.

Общая сумма денег, имеющаяся в во всей банковскойсистеме, составит:

где

1

M Rизб. multбанк. Rизб.

rrобяз.

,

(1/rr) – банковский (депозитный) мультипликатор

Банковский мультипликатор показывает общую сумму

депозитов, которую может создать банковская система из

каждой денежной единицы, вложенной на счет в коммерческий

банк

Mult = M/D

Мультипликатор действует в обе стороны

С помощью банковского мультипликатора можно

подсчитать не только величину денежной массы (М),

но и ее изменение (∆М)

Процесс депозитного расширения происходит и в том случае,

когда банки не полностью используют свои кредитные

возможности и хранят избыточные резервы, когда

население только часть средств вкладывает на депозит в

банк, а часть хранит в виде наличности

19. Частичное резервирование

rrRоб

Норма обязательных резервов (reserve rate)

D

Источник: Центральный банк РФ, Бюллетень банковской статистики № 10 (197), M.2009, c.60

20. Норма обязательных резервов (продолжение)

Источник: Центральный банк РФ, Бюллетень банковской статистики № 10 (197), M.2009, c.6121.

Нормативы обязательных резервов кредитных организаций в 1995-1998 г.г.Вклады и

депозиты

физических

лиц в рублях

независимо от

сроков

(Сбербанк РФ)

Счета до

востребования

и срочные

обязательства

до 30 дней

включительно

Срочные

обязательства

от 31 дня до

90 дней

включительно

Срочные

обязательства

от 91 дня и

более

Счета в

иностранной

валюте

01.02.95 - 30.04.95

22

15

10

2

01.05.95 - 30.04.96

20

14

10

1,5

01.05.96 - 10.06.96

18

14

10

1,25

11.06.96 - 31.07.96

20

16

12

2,5

01.08.96 - 30.10.96

18

14

10

2,5

01.11.96 - 30.04.97

16

13

10

5

10

01.05.97 - 11.11.97

14

11

8

6

9,5

12.11.97 - 30.11.98

14

11

8

9

9,5

01.12.97 - 31.01.98

14

11

8

9

8

01.02.98 - 23.08.98

11

8

24.08.98 - 31.08.98

10

7

Источник: Центральный банк РФ

22. Коэффициент депонирования

Ccr

D

M C D

(cash rate), где

100%

80%

60%

40%

20%

Безналичные средства

7

09

1

20

7

08

1

20

7

07

1

20

7

06

1

20

7

05

1

20

7

04

1

20

7

03

1

20

7

02

1

20

7

01

1

Наличные деньги, M0

20

7

00

1

20

7

99

1

19

7

98

1

19

7

97

1

19

7

96

1

19

7

95

1

19

7

94

1

19

7

93

1

19

19

92

1

0%

23. Коэффициент депонирования в разных странах в 2002 г.

СтранаГермания

М1

687,6

в том числе М0

112,2

C/D

0,19

Италия

553,5

65,5

0,13

Канада

268,5

41,1

0,18

США

1649

644,2

0,64

Франция

365,9

74,2

0,25

Япония

348,0

71,3

0,26

Источник: Росстат, стат. сборник «Группа 8 в цифрах», М.,2004, табл. 8.5., с.77

24. Процесс кредитной мультипликации

Предположим, cr=1 и rr=0,5Итого

M

C

1024 +256 +64 +16 +4

512 +128 +32 +8 +2

+1

+1

=1365

=683

D

R

K

512

256

256

-

=682

=341

=341

+128 +32 +8

+64 +16 +4

+64 +16 +4

B C R

+2

+1

+1

25. Денежная база США, млрд. долл.

USA Monetary Base, SA1800

1600

Как вы считаете, почему резкий рост

денежной базы не привел к

соответствующему росту денежной массы?

1400

1200

1000

800

600

400

200

-0

3

09

-0

1

20

09

-1

1

20

08

-0

9

Источник: US, Federal Reserve System ( http://www.federalreserve.gov/econresdata/releases/statisticsdata.htm )

20

08

-0

7

20

08

-0

5

20

08

-0

3

20

08

-0

1

20

08

-1

1

20

07

-0

9

20

07

-0

7

20

07

-0

5

20

07

-0

3

20

07

-0

1

20

07

-1

1

20

06

-0

9

20

06

-0

7

20

06

-0

5

20

06

-0

3

20

06

-0

1

20

06

-1

1

20

05

-0

9

20

05

-0

7

20

05

-0

5

20

05

-0

3

20

05

20

20

05

-0

1

0

26. Отношение денежного агрегата M2 к денежной базе в РФ и в США

Отношение M2/B10,00

9,00

8,00

7,00

- Чему равно это отношение?

6,00

- Как вы считаете, почему уменьшился

американский мультипликатор?

5,00

4,00

3,00

2,00

1,00

РФ

Источники: ЦБ РФ. US, Federal Reserve System

США

де

к.

08

ян

в.

09

ф

ев

.0

9

ма

р.

09

08

я.

но

.0

8

ок

т

07

де

к.

07

ян

в.

08

ф

ев

.0

8

ма

р.

08

ап

р.

08

ма

й.

08

ию

н.

08

ию

л.

08

ав

г.0

8

се

н.

08

я.

но

.0

7

ок

т

07

се

н.

.0

7

ав

г

л.

07

7

ию

н.

0

07

ию

ма

й.

ап

р.

0

7

0,00

27. Проверьте себя:

«…За время кризиса мировая банковская системапотеряла значительную часть своего капитала.

Совокупные потери банков в мире на сегодняшний

день составили свыше 800 млрд. долл.,

компенсировать же эти потери за счет привлечения

нового капитала удалось лишь наполовину. Если

предположить, что уровень достаточности капитала в

среднем для банков составляет примерно 10% и,

согласно Базельским стандартам, он не должен

снижаться, то это означает, что совокупный объем

кредитов, выданных банками, должен сократиться на

величину

- 4 банковского

трлн долл…»

нафантастическую

сколько, если пользоваться

формулой

мультипликатора?

(С. Алексашенко. Кризис-2008: пора ставить диагноз // Вопросы

экономики, №11, Ноябрь 2008, C. 25-37 )

28. Регулирование предложения денег Центральным банком

• Изменение нормыобязательных резервов

• Изменение учетной ставки

(нормы рефинансирования)

• Операции на открытом рынке

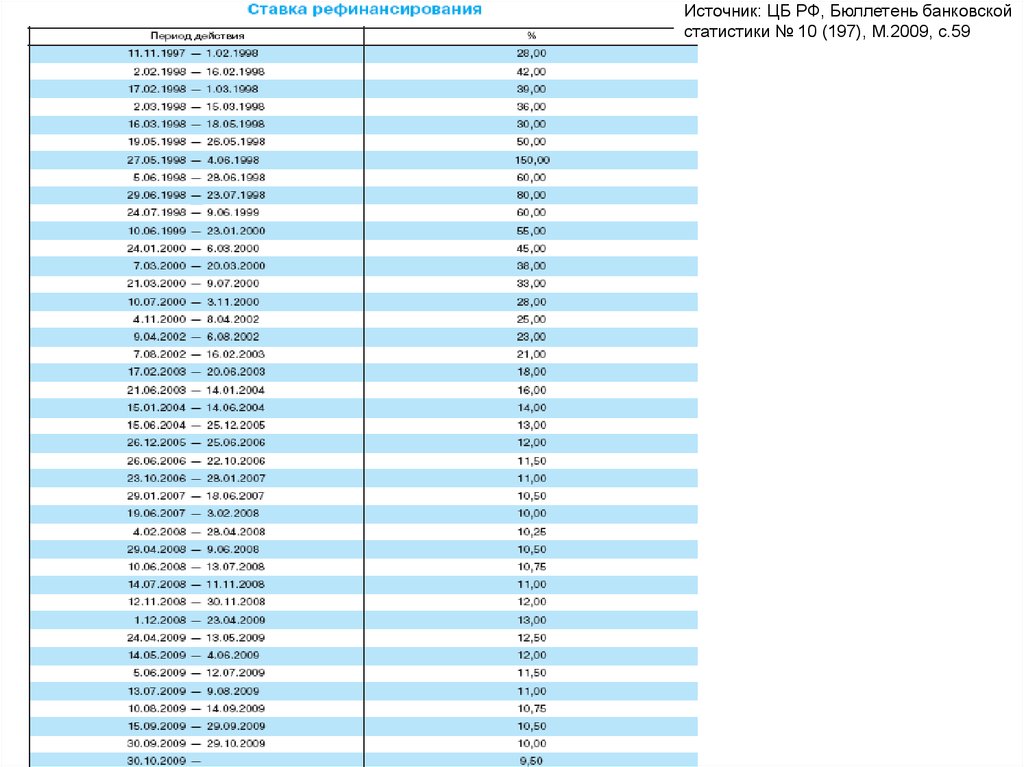

29.

Источник: ЦБ РФ, Бюллетень банковскойстатистики № 10 (197), M.2009, c.59