СТОИМОСТИ")

")

")

finance

financeSimilar presentations:

Оценка эффективности инвестиционного проекта

1.

ОЦЕНКА ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО

ПРОЕКТА

2.

В общем случае под эффективностью инвестиционногопроекта (ИП) понимают соответствие полученных от него

результатов (экономических, общественных) и осуществленных

затрат.

В соответствии с «Методическими рекомендациями по оценке

эффективности инвестиционных проектов» эффективность ИП

- это категория, отражающая соответствие

проекта,

порождающего данный инвестиционный проект

целям и

интересам его участников.

3.

эффективностьпроекта в целом

эффективность

участия в проекте

4.

ЭФФЕКТИВНОСТЬ ИП В ЦЕЛОМВКЛЮЧАЕТ В СЕБЯ

общественную (социально - экономическую)

эффективность проекта;

коммерческую эффективность проекта.

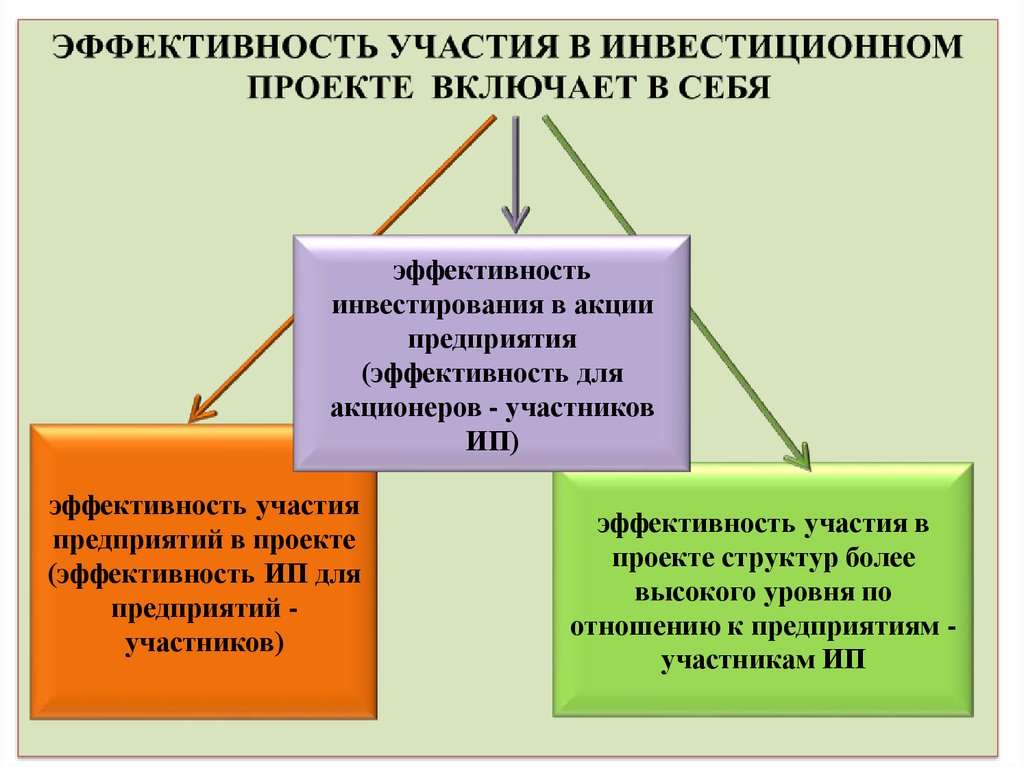

5.

эффективностьинвестирования в акции

предприятия

(эффективность для

акционеров - участников

ИП)

эффективность участия

предприятий в проекте

(эффективность ИП для

предприятий участников)

эффективность участия в

проекте структур более

высокого уровня по

отношению к предприятиям участникам ИП

6.

Региональная инароднохозяйстве

нная

эффективность для отдельных

регионов и

народного

хозяйства РФ

эффективность

участия в

проекте структур

более высокого

уровня по

отношению к

предприятиям участникам ИП

Отраслевая

эффективность для отдельных

отраслей

народного

хозяйства,

финансово промышленных

групп,

объединений

предприятий и

холдинговых

структур

Бюджетная эффективность ИП

(эффективность участия государства в

проекте с точки зрения расходов и доходов

бюджетов всех уровней)

7. Принципы оценки эффективности ИП

рассмотрение проекта на протяжении всего егожизненного цикла (расчетного периода) - от проведения

предынвестиционных исследований до прекращения проекта;

моделирование денежных потоков, включающих все

связанные с осуществлением проекта денежные поступления и

расходы за расчетный период с учетом возможности

использования различных валют;

сопоставимость условий сравнения различных проектов

(вариантов проекта);

учет фактора времени;

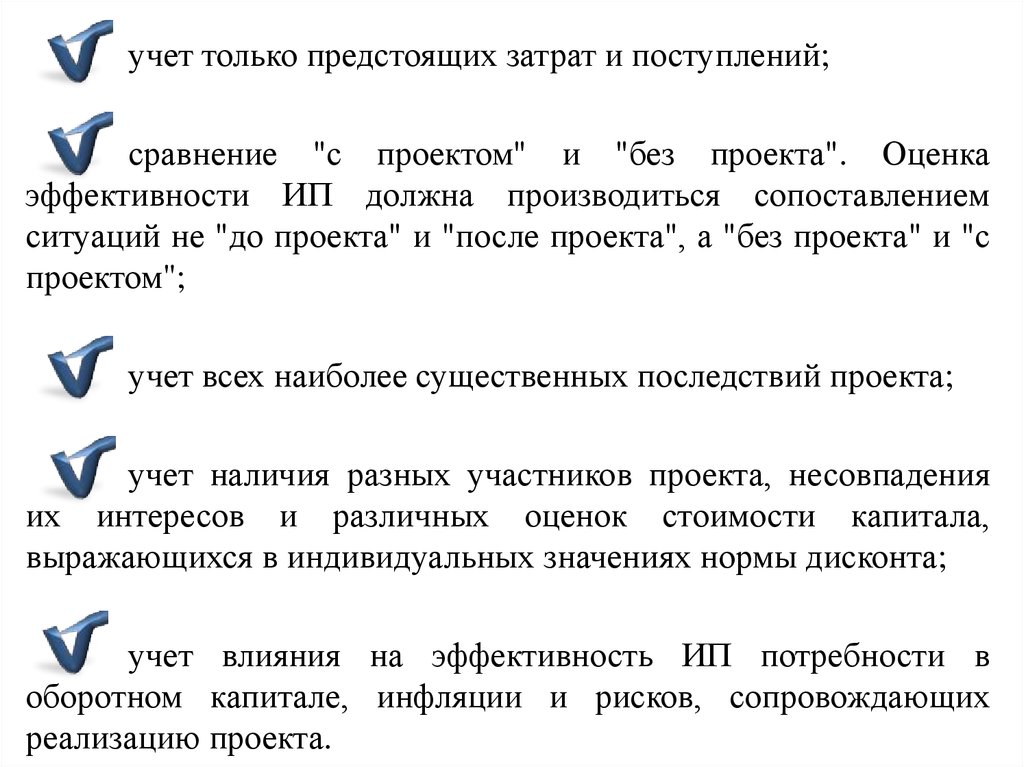

8.

учет только предстоящих затрат и поступлений;сравнение "с проектом" и "без проекта". Оценка

эффективности ИП должна производиться сопоставлением

ситуаций не "до проекта" и "после проекта", а "без проекта" и "с

проектом";

учет всех наиболее существенных последствий проекта;

учет наличия разных участников проекта, несовпадения

их интересов и различных оценок стоимости капитала,

выражающихся в индивидуальных значениях нормы дисконта;

учет влияния на эффективность ИП потребности в

оборотном капитале, инфляции и рисков, сопровождающих

реализацию проекта.

9. Первый этап оценки

Дляобщественно

значимых

проектов

Первый этап оценки

Оценка общественной значимости

+

-

проекта

Оценка коммерческой

эффективности

Оценка общественной

эффективности

Проект не

эффективен

+

+

Оценка коммерческой

эффективности

-

+

Поиск вариантов поддержки проекта,

оценка эффективности с учетом

поддержки

-

Для

локальных

проектов

+

Проект не эффективен

Второй этап оценки

Проект не эффективен

10. Второй этап оценки

Определение организационно-экономическогомеханизма реализации проекта и состава его

участников. Выработка схемы финансирования,

обеспечивающей финансовую реализацию для

каждого из участников

Проект не реализуем

+

Оценка эффективности для

каждого участника

Проект не

эффективен

+

Проект

эффективен

11.

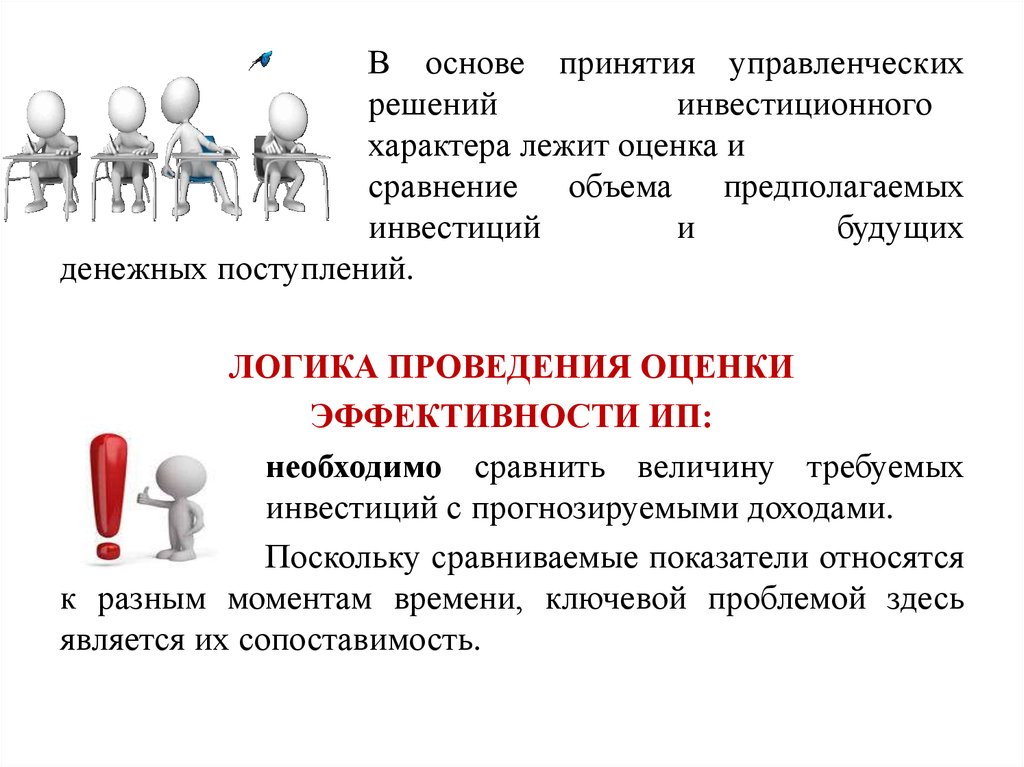

В основе принятия управленческихрешений

инвестиционного

характера лежит оценка и

сравнение объема предполагаемых

инвестиций

и

будущих

денежных поступлений.

ЛОГИКА ПРОВЕДЕНИЯ ОЦЕНКИ

ЭФФЕКТИВНОСТИ ИП:

необходимо сравнить величину требуемых

инвестиций с прогнозируемыми доходами.

Поскольку сравниваемые показатели относятся

к разным моментам времени, ключевой проблемой здесь

является их сопоставимость.

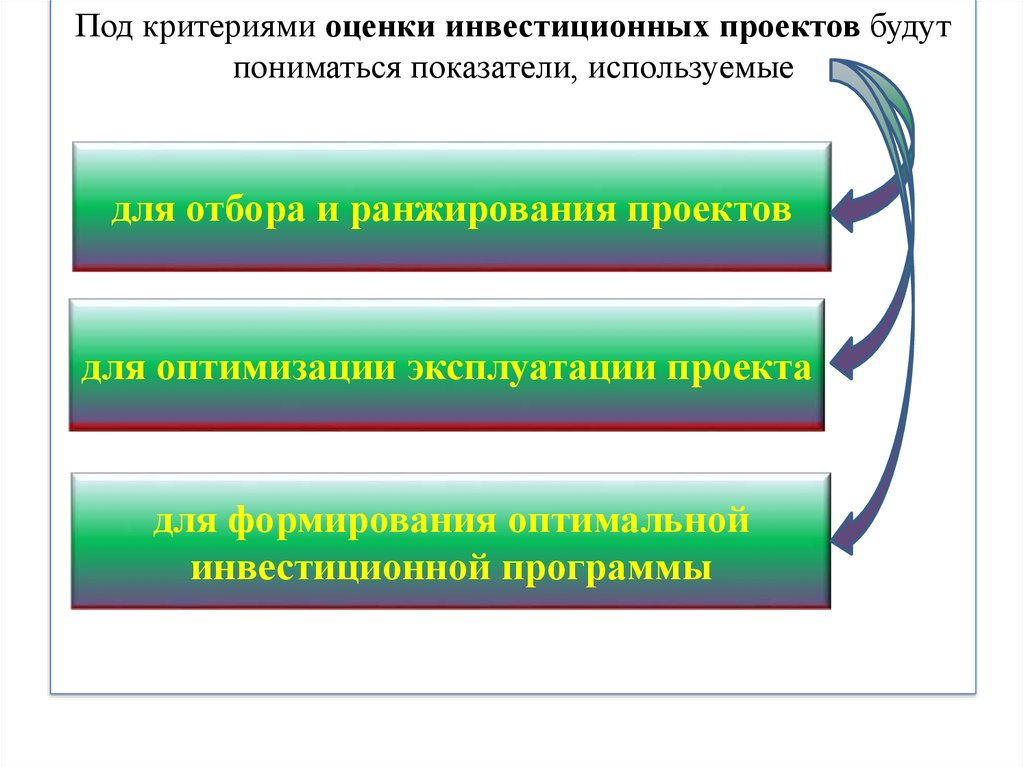

12.

Под критериями оценки инвестиционных проектов будутпониматься показатели, используемые

для отбора и ранжирования проектов

для оптимизации эксплуатации проекта

для формирования оптимальной

инвестиционной программы

13.

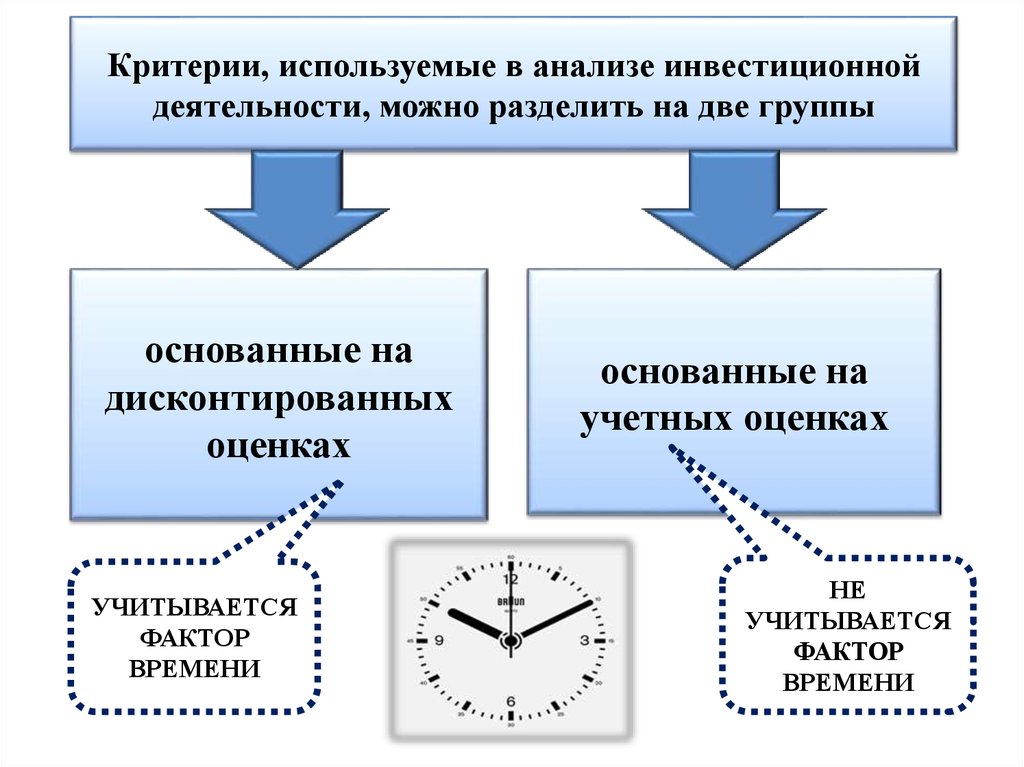

Критерии, используемые в анализе инвестиционнойдеятельности, можно разделить на две группы

основанные на

дисконтированных

оценках

УЧИТЫВАЕТСЯ

ФАКТОР

ВРЕМЕНИ

основанные на

учетных оценках

НЕ

УЧИТЫВАЕТСЯ

ФАКТОР

ВРЕМЕНИ

14.

МЕТОДЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ЭФФЕКВТИВНОСТИ ИПСтатические

(учетные)

Динамические

(дисконтные)

Альтернативные

Учетная норма

доходности (ARR)

Чистая приведенная

(терминальная)

стоимость (NPV,

NTV)

Скорректированнн

ая приведенная

стоимость (APV)

Срок окупаемости

(PP)

Внутренняя норма

доходности (IRR)

Экономическая

добавленная

стоимость (EVA)

Дисконтированный

срок окупаемости

(DPP)

Реальные опционы

(ROV)

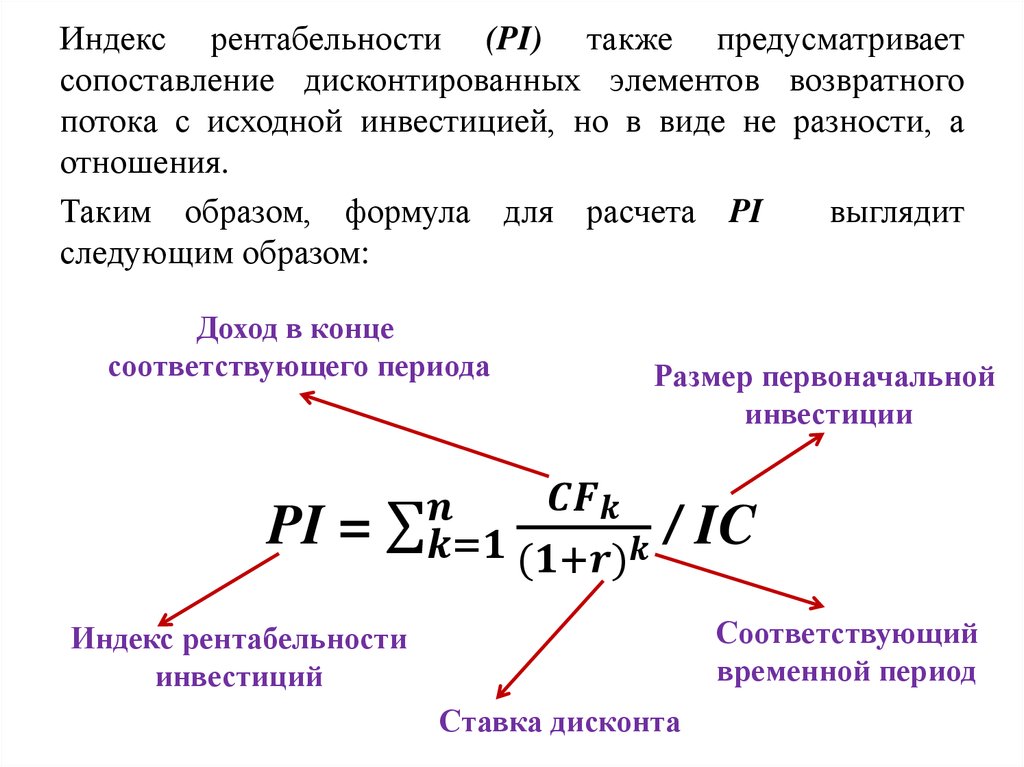

Индекс

рентабельности (PI)

15.

В ПЕРВУЮ ГРУППУ ВХОДЯТчистая дисконтированная

стоимость

Net Present Value,

NPV

чистая терминальная

стоимость

Net Terminal Value,

NTV

индекс рентабельности

инвестиции

Profitability Index,

PI

внутренняя норма прибыли

дисконтированный срок

окупаемости инвестиции

Internal Rate of Return,

IRR

Discounted

Payback Period,

DPP

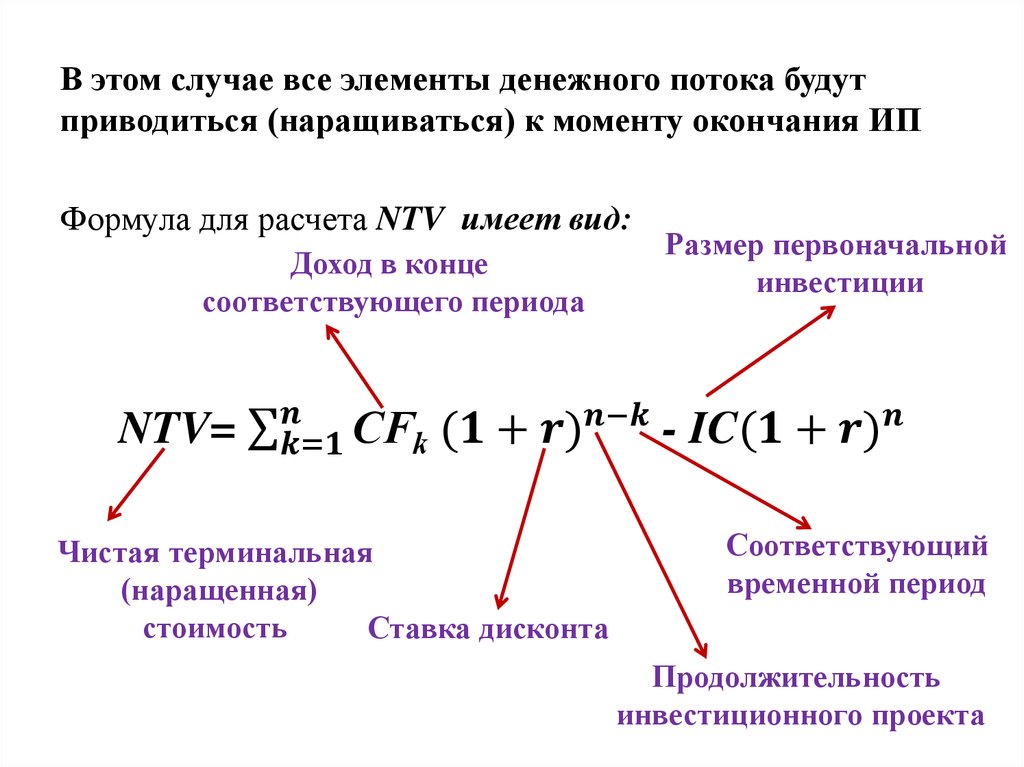

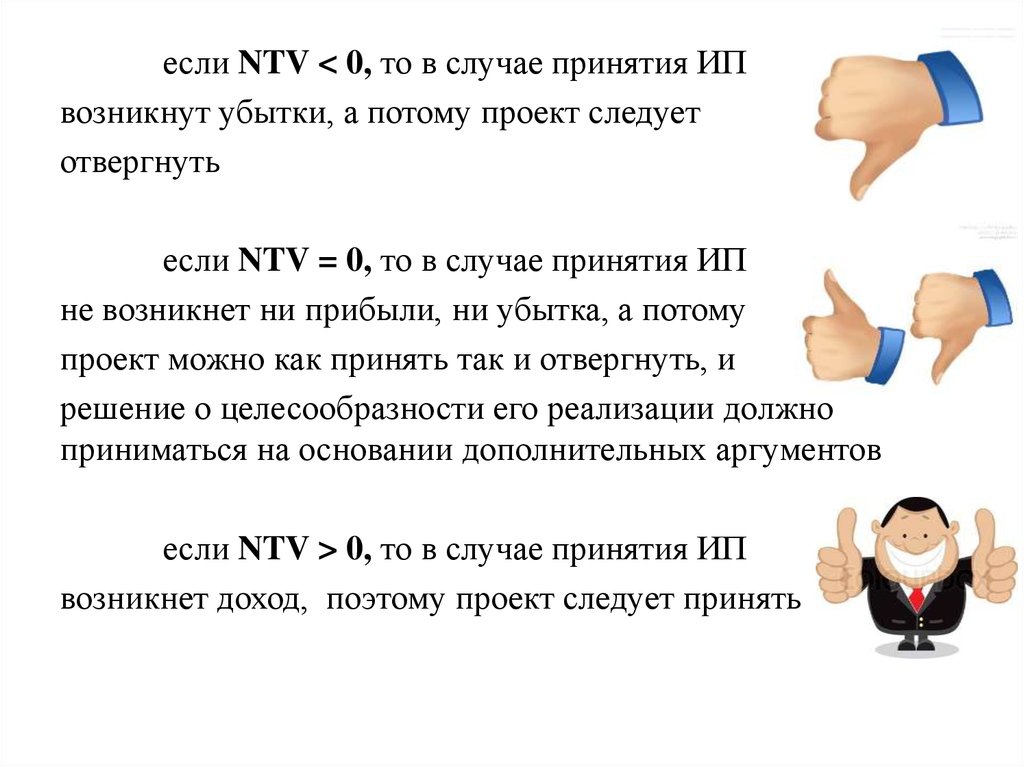

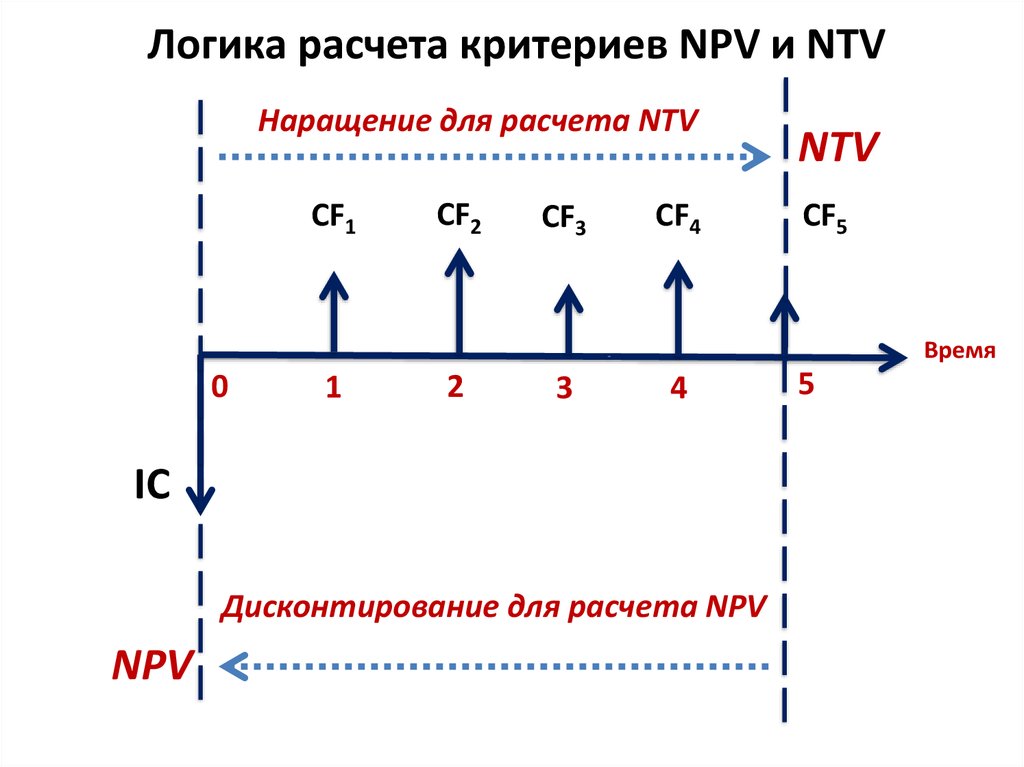

16. ЛОГИКА РАСЧЕТА ПО МЕТОДУ ЧИСТОЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ

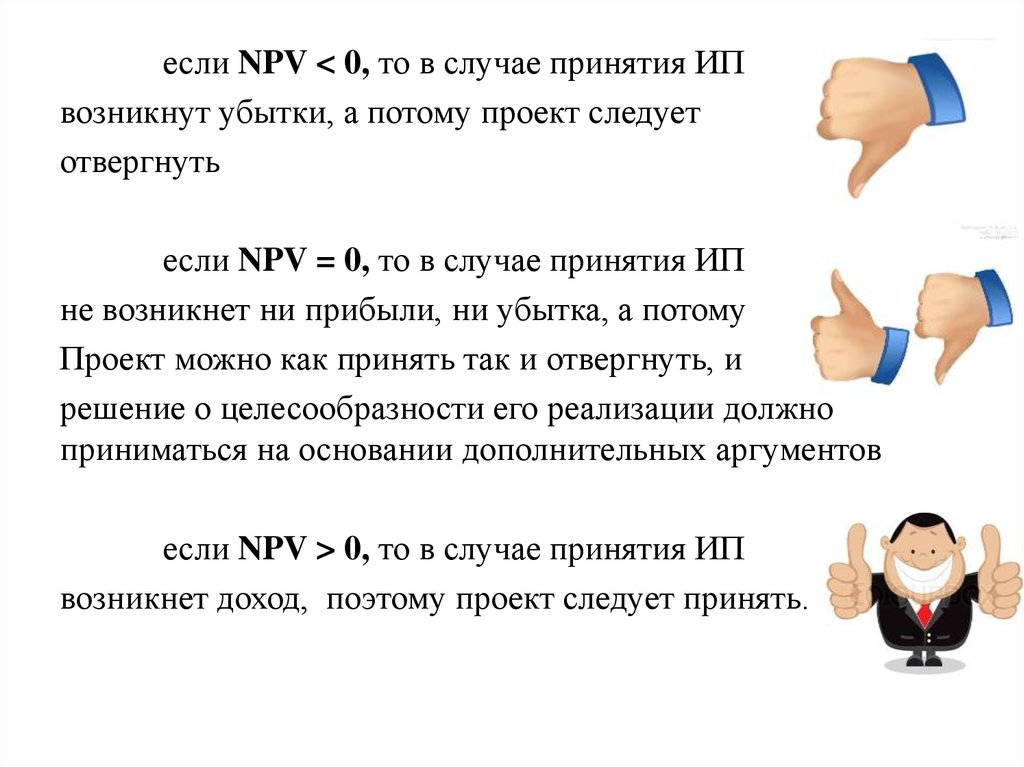

Под чистой дисконтированнойстоимостью (Net Present Value, NPV)

понимается разность суммы

элементов возвратного денежного

потока и исходной инвестиции,

дисконтированных к началу

действия оцениваемого проекта.

Учитывается ли в данном случае фактор

времени и временнАя стоимость денег?

17.

компанииВ основу данного метода оценки

эффективности инвестиционного

проекта

заложено

утверждение о том, что количественной

оценкой

повышения

ценности

является увеличение ее (компании)

рыночной стоимости.

таким

образом

целесообразность принятия проекта зависит от того, будет ли

иметь место приращение ценности компании в результате

реализации проекта.

18.

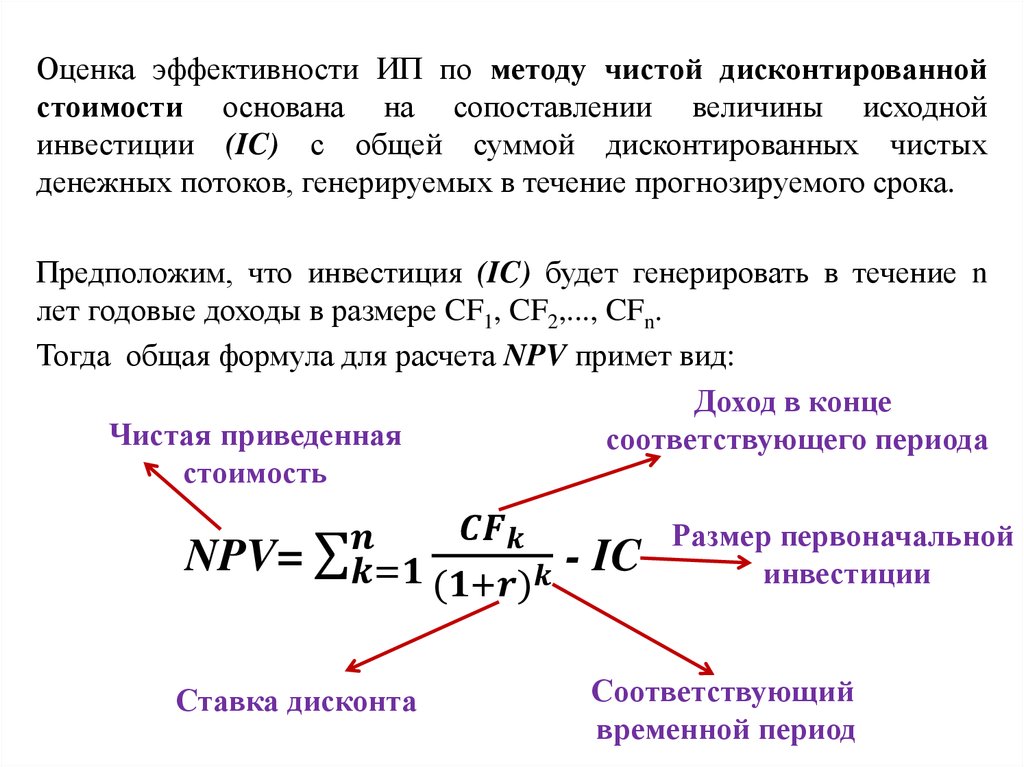

Оценка эффективности ИП по методу чистой дисконтированнойстоимости основана на сопоставлении величины исходной

инвестиции (IC) с общей суммой дисконтированных чистых

денежных потоков, генерируемых в течение прогнозируемого срока.

Предположим, что инвестиция (IC) будет генерировать в течение n

лет годовые доходы в размере CF1, CF2,..., CFn.

Тогда общая формула для расчета NPV примет вид:

Доход в конце

Чистая приведенная

соответствующего периода

стоимость