finance

financeSimilar presentations:

баланса")

")

")

Показатели ликвидности и платёжеспособности организации

1. Показатели ликвидности и платёжеспособности организации

2.

• Одним из наиболее важныхпоказателей, характеризующих

финансовое состояние организации,

является её платёжеспособность

3. Платёжеспособность организации

• это возможность своевременно иполностью погашать свои платёжные

обязательства наличными денежными

средствами. Платёжеспособность

определяется достаточностью денежных

средств на расчётном счёте для платежей

по обязательствам, срок погашения

которых уже наступил.

4.

• Платёжеспособность организации зависитот степени ликвидности её активов.

Ликвидность актива - это его способность

превращаться в денежные средства. Чем

меньше времени требуется для этого, тем

выше ликвидность актива.

5.

• Ликвидность баланса - это степень покрытиядолговых обязательств организации её активами,

срок превращения которых в денежную форму

соответствует сроку погашения платёжных

обязательств.

• Она зависит от степени соответствия величины

имеющихся ликвидных средств величине

краткосрочных долговых обязательств. Основным

признаком ликвидности баланса организации

считается формальное превышение (в стоимостной

оценке) оборотных активов над краткосрочными

обязательствами.

6.

• Ликвидность и платёжеспособность могутоцениваться с использованием как абсолютных,

так и относительных показателей.

• Анализ ликвидности баланса на основе

абсолютных показателей заключается в

сравнении средств по активу, сгруппированных в

порядке убывания их ликвидности с

обязательствами по пассиву, сгруппированными

в порядке увеличения сроков их погашения.

7. Активы организации по уровню ликвидности группируются следующим образом:

• А1: наиболее ликвидные активы = денежные средства +краткосрочные финансовые вложения;

• А2: быстро реализуемые активы = дебиторская

задолженность, платежи по которой ожидаются в течение

12 месяцев;

• A3: медленно реализуемые активы = запасы + НДС по

приобретенным ценностям + дебиторская задолженность,

платежи по которой ожидаются более, чем через 12

месяцев + прочие оборотные активы;

• А4: трудно реализуемые активы = внеоборотные активы.

8.

• Пассивы организации по срокам погашениягруппируются следующим образом:

• П1: наиболее срочные обязательства,

которые должны быть погашены в течение

месяца = кредиторская задолженность +

кредиты банка, сроки возврата которых уже

наступили + просроченные платежи;

9.

• П2: среднесрочные обязательства со срокомпогашения до одного года = краткосрочные

заёмные средства + задолженность

участникам (учредителям) + прочие

краткосрочные обязательства;

• П3: долгосрочные обязательства со сроком

погашения свыше одного года = долгосрочные

заёмные средства и обязательства + доходы

будущих периодов + резервы предстоящих

расходов и платежей;

• П4 : постоянные пассивы = собственный

капитал (капитал и резервы).

10.

• Организация обладает абсолютнойликвидностью, если соблюдается следующее

условие: A1 > П1; А2 > П2; А3 > П3; А4 < П4.

• Нормальная ликвидность отмечается в случае,

если A1 < П1; А2 > П2; А3 > П3; А4 < П4.

• Нарушение ликвидности характеризуется

соотношением A1 < П1; А2 < П2; А3 > П3; А4 < П4.

• Кризисное состояние организации

регистрируется при условии A1 < П1; А2 < П2;

А3 < П3; А4 > П4.

11.

• Сопоставление ликвидных активов иобязательств позволяет оценить:

текущую

ликвидность,

которая

свидетельствует о платежеспособности (+) или

неплатежеспособности (-) организации на

ближайший промежуток времени: ТЛ = (A1+ А2) (П1 + П2);

перспективную ликвидность как прогноз

платежеспособности

на

основе

будущих

поступлений и платежей: ПЛ = А3 - П3.

12.

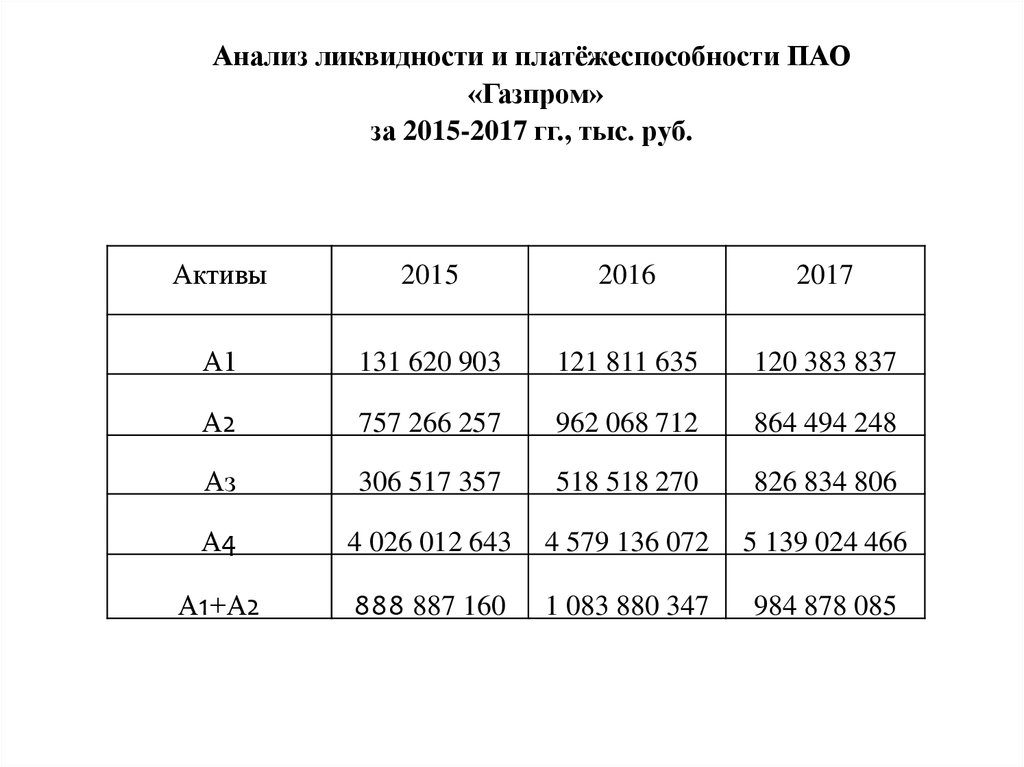

Анализ ликвидности и платёжеспособности ПАО«Газпром»

за 2015-2017 гг., тыс. руб.

Активы

2015

2016

2017

А1

131 620 903

121 811 635

120 383 837

А2

757 266 257

962 068 712

864 494 248

Аз

306 517 357

518 518 270

826 834 806

А4

4 026 012 643

4 579 136 072

5 139 024 466

А1+А2

888 887 160

1 083 880 347

984 878 085

13.

Пассивы2015

2016

2017

П1

182211 031

230 260 829

299 019 434

П2

187 066 470

227 211 274

163 727 429

П3

896 618 222

950 541 988

1 089 301 075

П4

П1 +П2

3 955 521 437 4 773 520 598 5 398 689 419

369 277 501

457 472 103

462 746 863

14.

Соотношенияактивов и

пассивов

2015

А1 - П1

-50 590 128

-108 449 194

-178 635 597

А2 - П2

570 199 787

734 857 438

700 766 819

А3 - П3

-590 100 865

-432 023 718

-262 466 269

А4 - П4

70 491 206

-194 384 526

-259 664 953

519 609 659

626 408 244

522 131 222

(А1 + А2)

- (П1+П2)

Платёжный излишек (недостаток)

2016

2017

15. ПРИМЕР

В табл… представлены результаты анализа ликвидностибаланса ПАО «Газпром» с помощью абсолютных показателей.

• Как следует из таблицы, баланс не является абсолютно

ликвидным, у компании отмечается хронический дефицит

наиболее ликвидных активов для погашения наиболее

срочных обязательств, что может вызвать нарушение

графика текущих платежей.

• Стабильное превышение быстро реализуемых активов по

сравнению со среднесрочными обязательствами

обеспечивает текущую ликвидность. В течение 2015-2017

гг. соблюдалось неравенство (A1 + А2) > (П1+П2).

• Перспективная ликвидность, анализируемая путём

сопоставления будущих поступлений и платежей, является

недостаточной, так как наблюдается дефицит платёжных

средств: А3 < П3. Это может привести к нарушению

платёжеспособности компании в будущем.

16.

• Помимо абсолютных показателей дляоценки ликвидности и платёжеспособности

организации используется ряд

относительных показателей

(коэффициентов), методика расчёта

которых представлена в табл. 4.4.

17. Основные коэффициенты ликвидности и платежеспособности организации

ПоказательСпособ расчёта

Рекомендуемое

Характеристика

значение

Коэффициент

ДС+КФВ

КО

0,2-0,25

Показывает, какая

абсолютной

КАЛ =

ликвидности

где ДС - денежные

обязательств может

средства;

быть погашена в

часть краткосрочных

КФВ - краткосрочные

ближайшее время за

финансовые вложения;

счет денежных средств

КО - краткосрочные

обязательства

18.

ПоказательСпособ расчёта

КБЛ =

Рекомендуемое

Характеристика

значение

ДС + КФВ + ДЗкр

КО

Характеризует

где ДЗкр -

прогнозируемую

Коэффициент

краткосрочная

платёжеспособность

быстрой

дебиторская

организации при

0,8-1,0

(промежуточной)

задолженность,

условии

ликвидности

платежи по которой

своевременного

ожидаются в течение

проведения расчётов

года

с дебиторами

Коэффициент

текущей ликвидности

КТЛ

ОА

=

КО

1,0-2,0

Показывает степень

покрытия

где ОА - вся сумма

краткосрочных

оборотных активов

обязательств

организации

оборотными

активами

19. Коэффициенты ликвидности и платёжеспособности ПАО «Газпром» за 2015-2017 гг.

Показатель2015

2016

2017

Изменение за

период

0,36

0,27

0,26

-0,10

2,41

2,37

2,13

-0,28

2,88

2,85

2,69

-0,19

Коэффициент

абсолютной

ликвидности

Коэффициент

быстрой

(промежуточной)

ликвидности

Коэффициент

текущей

ликвидности

20. Вывод

В таблице №…. представлены результаты анализаликвидности баланса ПАО «Газпром» с помощью

относительных

показателей

(коэффициентов).

Данные таблицы свидетельствуют о соответствии

коэффициентов

требованиям

нормы

и

о

превышении нормативного уровня в части

коэффициентов быстрой (промежуточной) и

текущей ликвидности, что может свидетельствовать

о недостаточно рациональном использовании

оборотного капитала. В целом коэффициентный

анализ характеризует уровень ликвидности и

платёжеспособности компании как высокий.