finance

financeSimilar presentations:

баланса")

")

")

Ликвидность, платежеспособность и рентабельность

1.

2.1. Анализ финансовой устойчивости ООО……Финансовая устойчивость — составная часть общей устойчивости

предприятия, сбалансированность финансовых потоков, наличие

средств, позволяющих организации поддерживать свою деятельность в

течение определенного периода времени, в том числе обслуживая

полученные кредиты и производя продукцию.

2.

3.

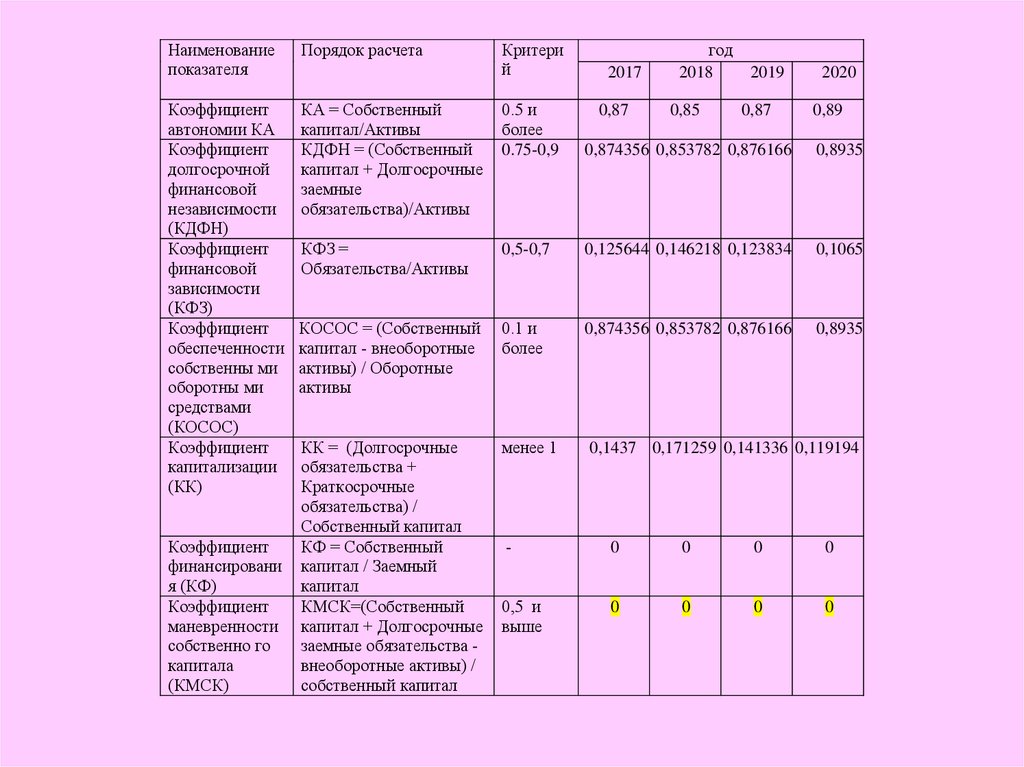

Наименованиепоказателя

Порядок расчета

Коэффициент

автономии КА

Коэффициент

долгосрочной

финансовой

независимости

(КДФН)

Коэффициент

финансовой

зависимости

(КФЗ)

Коэффициент

обеспеченности

собственны ми

оборотны ми

средствами

(КОСОС)

Коэффициент

капитализации

(КК)

КА = Собственный

капитал/Активы

КДФН = (Собственный

капитал + Долгосрочные

заемные

обязательства)/Активы

0.5 и

более

0.75-0,9

0,874356 0,853782 0,876166

0,8935

КФЗ =

Обязательства/Активы

0,5-0,7

0,125644 0,146218 0,123834

0,1065

КОСОС = (Собственный

капитал - внеоборотные

активы) / Оборотные

активы

0.1 и

более

0,874356 0,853782 0,876166

0,8935

КК = (Долгосрочные

обязательства +

Краткосрочные

обязательства) /

Собственный капитал

КФ = Собственный

капитал / Заемный

капитал

КМСК=(Собственный

капитал + Долгосрочные

заемные обязательства внеоборотные активы) /

собственный капитал

менее 1

0,1437 0,171259 0,141336 0,119194

Коэффициент

финансировани

я (КФ)

Коэффициент

маневренности

собственно го

капитала

(КМСК)

Критери

й

2017

год

2018

2019

2020

0,87

0,85

0,87

0,89

-

0

0

0

0

0,5 и

выше

0

0

0

0

4. Вывод:

За анализируемый период коэффициентавтономии увеличивается, что отражает

уменьшение зависимости предприятия

от внешних кредиторов

5.

• коэффициент долгосрочной финансовойнезависимости зависимости увеличивается,

что отражает уменьшение зависимости

предприятия от краткосрочных заемных

средств

6.

• Коэффициент финансовой зависимостианализируемый период уменьшается что

отражает уменьшение зависимости

предприятия от внешних кредиторов.

7.

• КОСОС за анализируемый периодувеличивается что характеризует

небольшое увеличение собственных

оборотных средств.

8.

• Коэффициент капитализации заанализируемый период уменьшился что

отражает уменьшение зависимости

предприятия от заемных источников

финансирования.

9.

• Коэффициент финансирования равен 0, этопоказывает, что предприятие не зависит от

заемных источников

10.

• КМСК за анализируемый период находитсяна одном и том же уровне 1 и показывает,

какая часть чистого оборотного капитала

приходится на 1 руб. собственных средств.

11. 2.2. Анализ ликвидности и платежеспособности …..

Эффективность деятельности предприятий зависит от своевременности иполноты расчетов по своим обязательствам. Оценка ликвидности и

платежеспособности – одно из важнейших направлений анализа финансового

состояния предприятия. Основными признаками платежеспособности являются

наличие в достаточном объеме средств на текущем счете и отсутствие

просроченной кредиторской задолженности.

Таблица… - Оценка ликвидности статей бухгалтерского балансаООО…

Актив

А1. Наиболее

ликвидные активы

А2.

Быстро

реализуемые

активы

А3. Медленно

реализуемые

активы

2017

2018

2019 2020

Пассив

П1.

Наиболее

срочные

обязательства

П2.

Краткосрочные

пассивы

П3.

Долгосрочные

пассивы

А4. Трудно

реализуемые

активы

П4. Постоянные

пассивы или

устойчивые

Баланс

Баланс

2017

2018

2019

2020

12. Таблица …- Расчет коэффициентов показателей ликвидности ООО…

НаименованиеПорядок

расчета

Коэффициент абсолютной Ка.л. = А1/(П1+П2)

ликвидности

Коэффициент критической Кк.л.

=(А1+А2)/(П1+

(быстрой) ликвидности

П2)

Коэффициент текущей

ликвидности

Кт.л.= (А1+А2+А3)/

(П1+П2+П3)

Комплексный показатель

ликвидности

Кп.д. =

(А1+0,5А2+0,3

А3)/(П1+0,5П2

+0,3П3)

Чистый

капитал

рабочий

ЧРК =

=(А1+А2+А3)(П1+П2)

Критерий

0,2-0,25

0,7-1

Макс.1,5

1-2

≥1

>0

2017

2018

2019

2020

13. Коэффициент абсолютной ликвидности

• Нормальным считается значение коэффициента более 0,2. Чем вышепоказатель, тем лучше платежеспособность предприятия. С другой

стороны, высокий показатель может свидетельствовать о

нерациональной структуре капитала, о слишком высокой доле

неработающих активов в виде наличных денег и средств на счетах.

• Иными словами, в случае поддержания остатка денежных средств на

уровне отчетной даты (преимущественно за счет обеспечения

равномерного поступления платежей от контрагентов) краткосрочная

задолженность на отчетную дату может быть погашена за пять дней.

Вышеуказанное нормативное ограничение применяется в

зарубежной практике финансового анализа. При этом точного

обоснования, почему для поддержания нормального уровня

ликвидности российских организаций величина денежных средств

должна покрывать 20% текущих пассивов, не имеется.

14. Коэффициент быстрой ликвидности

• Это один из важных финансовых коэффициентов, которыйпоказывает, какая часть краткосрочных обязательств компании может

быть немедленно погашена за счет средств на различных счетах, в

краткосрочных ценных бумагах, а также поступлений по расчетам с

дебиторами. Чем выше показатель, тем лучше платежеспособность

предприятия. Нормальным считается значение коэффициента более

0,8 (некоторые аналитики считают оптимальным значением

коэффициента 0,6-1,0) что означает, что денежные средства и

предстоящие поступления от текущей деятельности должны

покрывать текущие долги организации.

15.

• Коэффициент отражает способность компании погашать текущие(краткосрочные) обязательства за счёт только оборотных активов. Чем

показатель больше, тем лучше платежеспособность предприятия.

Коэффициент текущей ликвидности характеризуют

платежеспособность предприятия не только на данный момент, но и в

случае чрезвычайных обстоятельств.

• Нормальным считается значение коэффициента от 1,5 до 2,5 в

зависимости от отрасли. Неблагоприятно как низкое, так и высокое

соотношение. Значение ниже 1 говорит о высоком финансовом риске,

связанном с тем, что предприятие не в состоянии стабильно

оплачивать текущие счета. Значение более 3 может

свидетельствовать о нерациональной структуре капитала. Но при этом

необходимо учитывать, что в зависимости от области деятельности,

структуры и качества активов и т. д. значение коэффициента может

сильно меняться.

16. ЧРК

• Чистый оборотный капитал необходим для поддержания финансовойустойчивости предприятия, поскольку превышение оборотных

средств над краткосрочными обязательствами означает, что

предприятие не только может погасить свои краткосрочные

обязательства, но и имеет резервы для расширения деятельности.

Величина чистого оборотного капитала должна быть выше нуля.

• Недостаток оборотного капитала свидетельствует о неспособности

предприятия своевременно погасить краткосрочные обязательства.

Значительное превышение чистого оборотного капитала над

оптимальной потребностью свидетельствует о нерациональном

использовании ресурсов предприятия.

17. 2.3. Анализ рентабельности ООО…….

Рентабельность – относительный показательэкономической эффективности. Рентабельность комплексно

отражает степень эффективности использования

материальных, трудовых и денежных ресурсов, а также

природных богатств. Коэффициент рентабельности

рассчитывается как отношение прибыли к активам,

ресурсам или потокам.

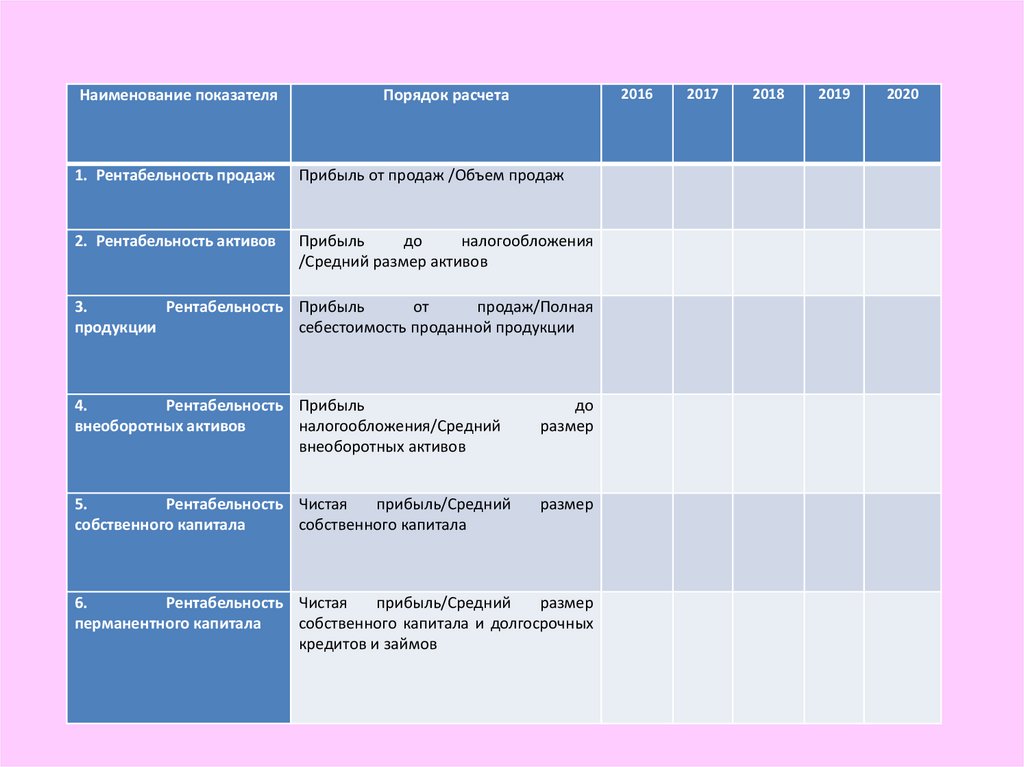

Таблица 17 – Анализ рентабельности предприятия ООО

«УК «Жилищный коммунальный сервис»

18.

Наименование показателя2016

Порядок расчета

1. Рентабельность продаж

Прибыль от продаж /Объем продаж

2. Рентабельность активов

Прибыль

до

налогообложения

/Средний размер активов

3.

Рентабельность Прибыль

от

продаж/Полная

продукции

себестоимость проданной продукции

4.

Рентабельность Прибыль

внеоборотных активов

налогообложения/Средний

внеоборотных активов

до

размер

5.

Рентабельность Чистая

прибыль/Средний

собственного капитала

собственного капитала

размер

6.

Рентабельность Чистая

прибыль/Средний

размер

перманентного капитала

собственного капитала и долгосрочных

кредитов и займов

2017

2018

2019

2020

19. Выводы

• Рентабельность продаж показывает, какую часть откаждого рубля выручки предприятие оставляет себе.

Оставляет, потому что это чистая прибыль компании и все

расходы и налоги уже покрыты.

• Рентабельность активов – это характеристика

эффективности использования имущества. Показывает,

сколько прибыли пришлось на 1 руб. внеоборотных и

оборотных средств. Значение коэффициента будет

высоким у компаний с солидным оборотом, но

незначительными активами, например, у некоторых

аудиторских фирм или IT-разработчиков.

20.

Рентабельность продукции – это съем операционной

прибыли с каждого рубля, вложенного в основные

расходы.Очевидно, что при расширении производства траты

компании растут, но прибыль должна их обгонять.

• Рентабельность капитала показывает отдачу в виде прибыли

на рубль отдельных составляющих пассива. Названия

коэффициентов подсказывают, о каких именно составляющих

идет речь. Высокие значения рентабельности капитала

являются сигналом для собственников и потенциальных

инвесторов о том, что компания может наращивать ресурсы,

которые получила. Значит, есть смысл удерживать ее акции

или доли участия в уставном капитале либо вкладываться в

них.

• Рентабельность перманентного капитала показывает

эффективность использования капитала (собственного и

заемного), вложенного в деятельность организации на

длительный срок.