")

finance

financeSimilar presentations:

")

Корпоративные финансы

1.

Федеральное государственное образовательное бюджетное учреждениевысшего образования

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Балычев С.Ю.

Москва 2017

2.

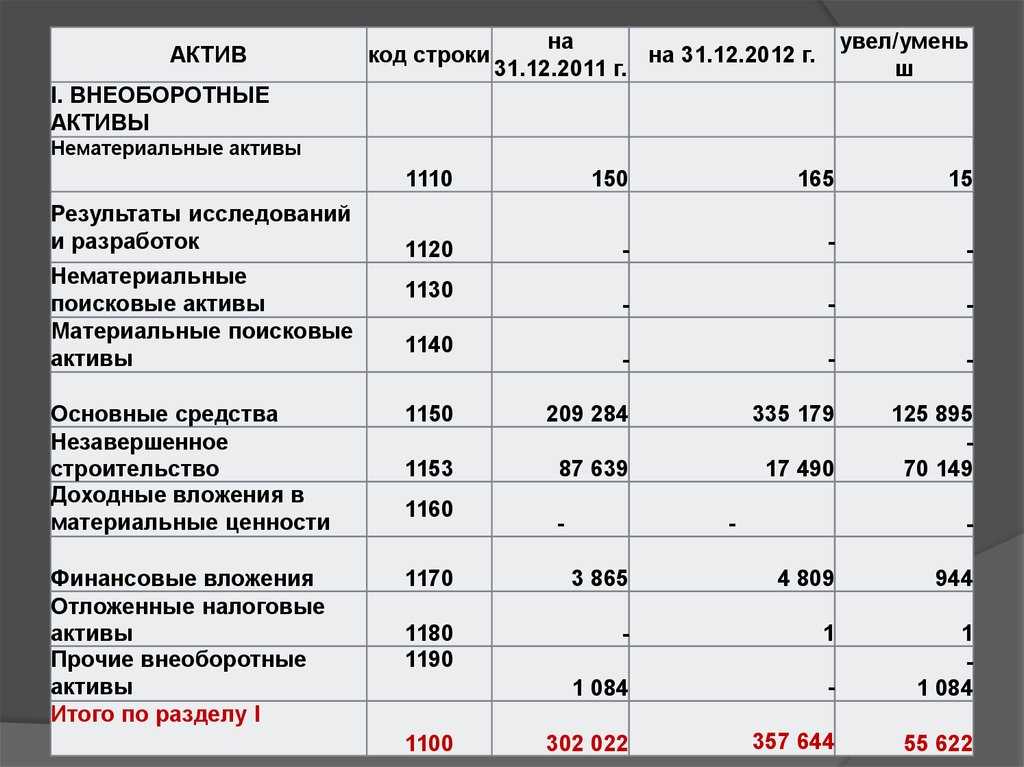

АКТИВкод строки

на

на 31.12.2012 г.

31.12.2011 г.

увел/умень

ш

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

Результаты исследований

и разработок

Нематериальные

поисковые активы

Материальные поисковые

активы

1110

150

165

15

1120

-

-

-

-

-

-

-

-

-

125 895

70 149

1130

1140

Основные средства

Незавершенное

строительство

Доходные вложения в

материальные ценности

1150

209 284

335 179

1153

87 639

17 490

Финансовые вложения

Отложенные налоговые

активы

Прочие внеоборотные

активы

Итого по разделу I

1170

3 865

4 809

944

1180

1190

-

1

1 084

-

1

1 084

302 022

357 644

55 622

1160

1100

-

-

-

3.

II. ОБОРОТНЫЕ АКТИВЫЗапасы, в том числе:

1210

1211

сырье,материалы и другие аналогичные

ценности

затраты в незавершенном производстве

готовая продукция и товары

расходы будущих периодов

прочие запасы и затраты

Налог на добавленную стоимость по

приобретенным ценностям

1212

1213

1216

1219

-

-

330 349

483 118

152 769

260 447

303 740

43 293

12 832

92 085

79 253

43 659

69 444

25 785

13 411

17 849

4 438

-

-

-

101 095

130 711

29 616

1220

Дебиторская задолженность

1230

348 497

339 094

-

9 403

ДЗ платежи по которой ожидаются в

течении 12 мес после отчетной даты

1231

348 497

339 094

-

9 403

1232

-

-

-

30 507

31 665

1 158

-

-

-

1250

76 308

75 151

1260

1 563

2 874

1 311

1200

888 319

1 190 341

1 062 613

1 420 257

174 294

ДЗ платежи по которой ожидаются более

чем через 12 мес после отчетной даты

Финансовые вложения (за исключением

денежных эквивалентов)

Краткосрочные производные финансовые

инструменты, признаваемые по

справедливой стоимости через отчет о

финансовы результатах

Денежные средства и денежные

эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

1240

1241

1600

-

1 157

229 916

4.

ПАССИВ-

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

(складочный капитал,

уставный фонд, вклады

товарищей)

Собственные акции,

выкупленные у

акционеров

Переоценка внеоборотных

активов

Добавочный капитал (без

переоценки)

Резервный капитал

Нераспределенная

прибыль (непокрытый

убыток)

128 500

128 500

1310

1320

-

-

1340

-

-

-

1350

1360

107 972

107 972

-

6 425

6 425

-

285 249

287 371

1370

2 122

Итого по разделу III

1300

528 146

530 268

2 122

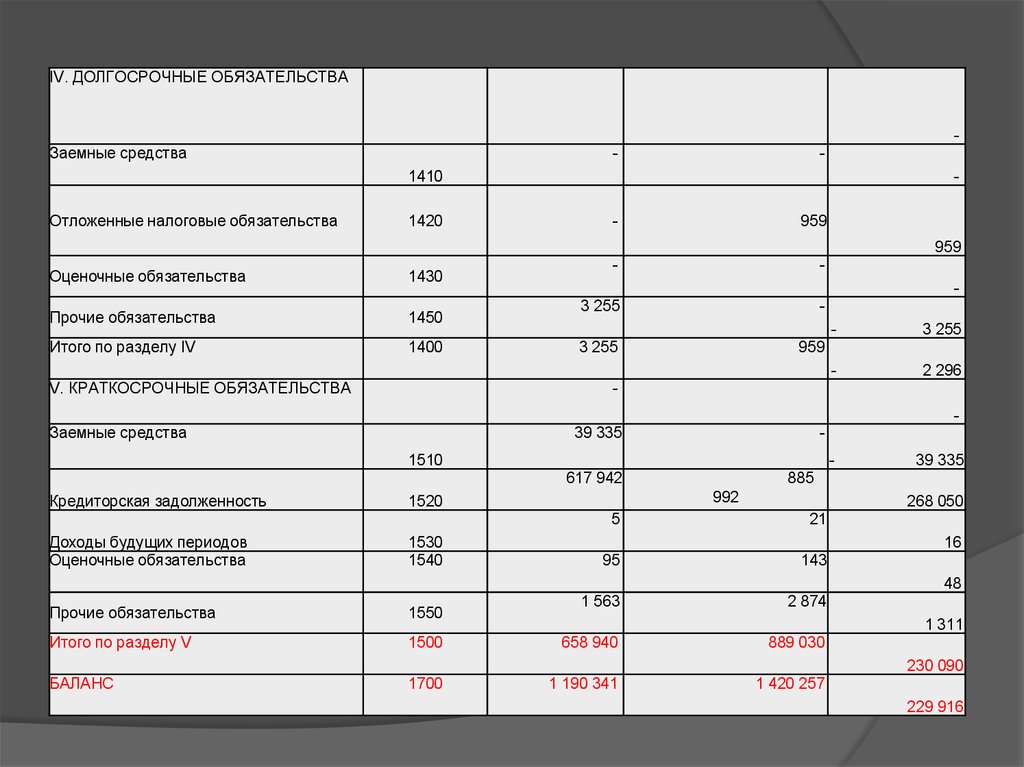

5.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства

-

-

1410

Отложенные налоговые обязательства

1420

-

959

-

-

3 255

-

959

Оценочные обязательства

1430

Прочие обязательства

1450

Итого по разделу IV

1400

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

-

3 255

-

3 255

-

2 296

959

-

Заемные средства

39 335

-

1510

617 942

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

992

1520

1530

1540

39 335

885

268 050

5

21

95

143

1 563

2 874

16

48

Прочие обязательства

1550

Итого по разделу V

1500

658 940

889 030

БАЛАНС

1700

1 190 341

1 420 257

1 311

230 090

229 916

6.

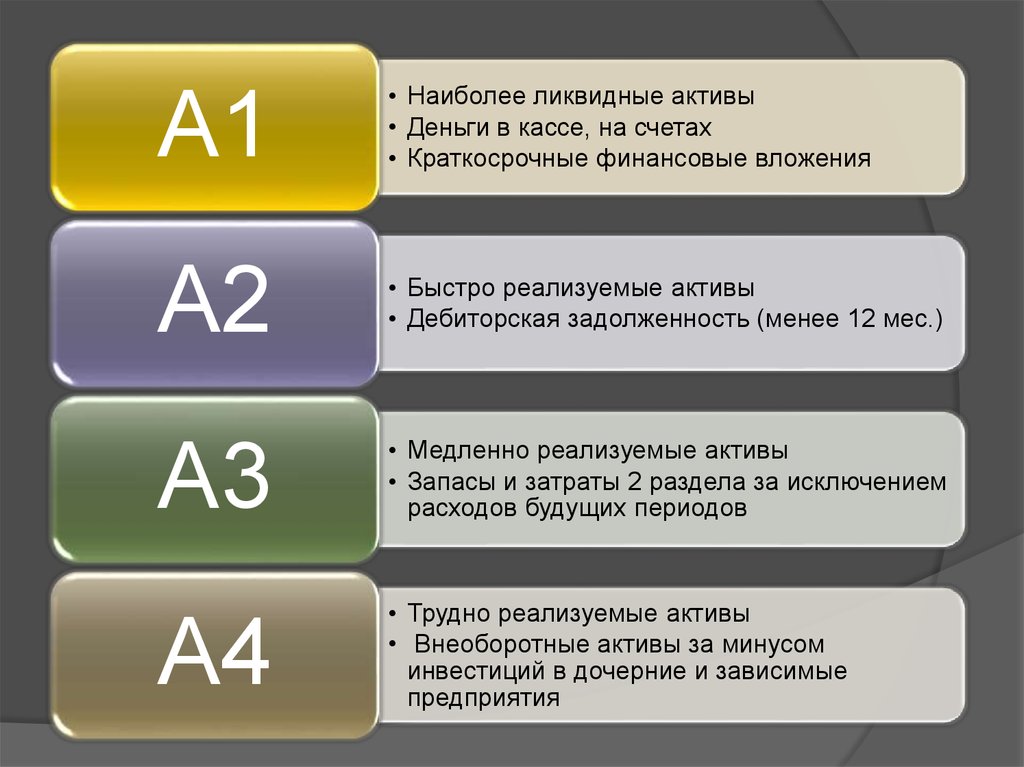

А1• Наиболее ликвидные активы

• Деньги в кассе, на счетах

• Краткосрочные финансовые вложения

А2

• Быстро реализуемые активы

• Дебиторская задолженность (менее 12 мес.)

А3

• Медленно реализуемые активы

• Запасы и затраты 2 раздела за исключением

расходов будущих периодов

А4

• Трудно реализуемые активы

• Внеоборотные активы за минусом

инвестиций в дочерние и зависимые

предприятия

7.

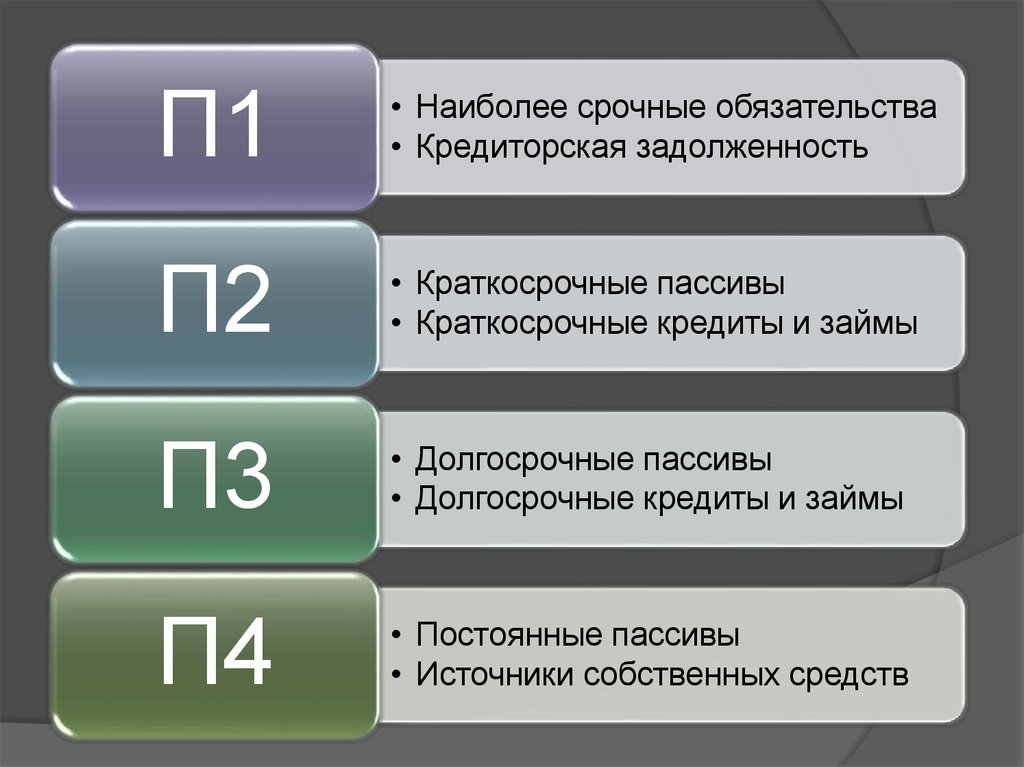

П1• Наиболее срочные обязательства

• Кредиторская задолженность

П2

• Краткосрочные пассивы

• Краткосрочные кредиты и займы

П3

• Долгосрочные пассивы

• Долгосрочные кредиты и займы

П4

• Постоянные пассивы

• Источники собственных средств

8.

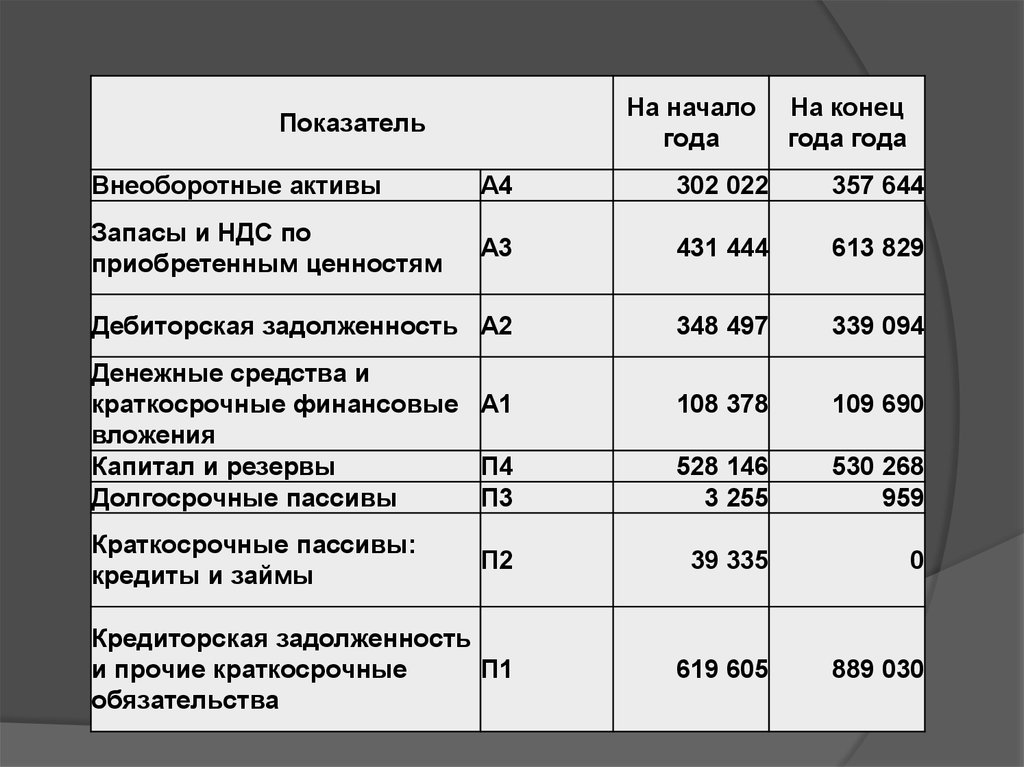

На началогода

Показатель

На конец

года года

Внеоборотные активы

А4

302 022

357 644

Запасы и НДС по

приобретенным ценностям

А3

431 444

613 829

Дебиторская задолженность А2

348 497

339 094

108 378

109 690

528 146

3 255

530 268

959

П2

39 335

0

Кредиторская задолженность

и прочие краткосрочные

П1

обязательства

619 605

889 030

Денежные средства и

краткосрочные финансовые А1

вложения

Капитал и резервы

П4

Долгосрочные пассивы

П3

Краткосрочные пассивы:

кредиты и займы

9.

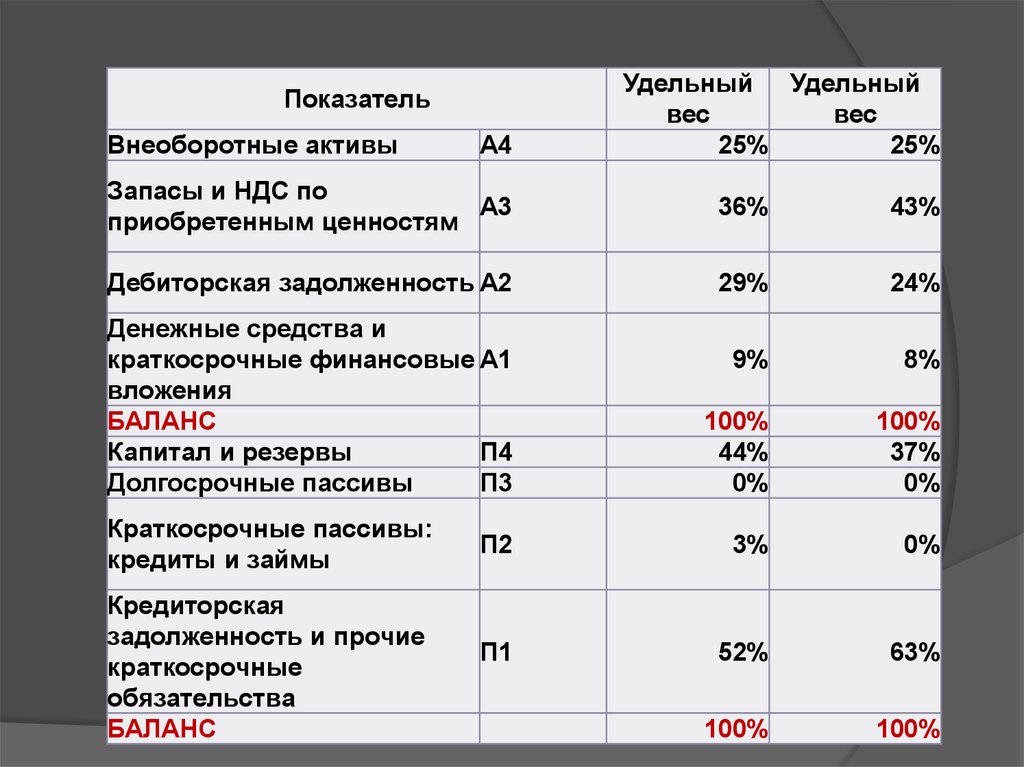

ПоказательВнеоборотные активы

А4

Удельный Удельный

вес

вес

25%

25%

Запасы и НДС по

А3

приобретенным ценностям

36%

43%

Дебиторская задолженность А2

29%

24%

9%

8%

100%

44%

0%

100%

37%

0%

П2

3%

0%

П1

52%

63%

100%

100%

Денежные средства и

краткосрочные финансовые А1

вложения

БАЛАНС

Капитал и резервы

П4

Долгосрочные пассивы

П3

Краткосрочные пассивы:

кредиты и займы

Кредиторская

задолженность и прочие

краткосрочные

обязательства

БАЛАНС

10.

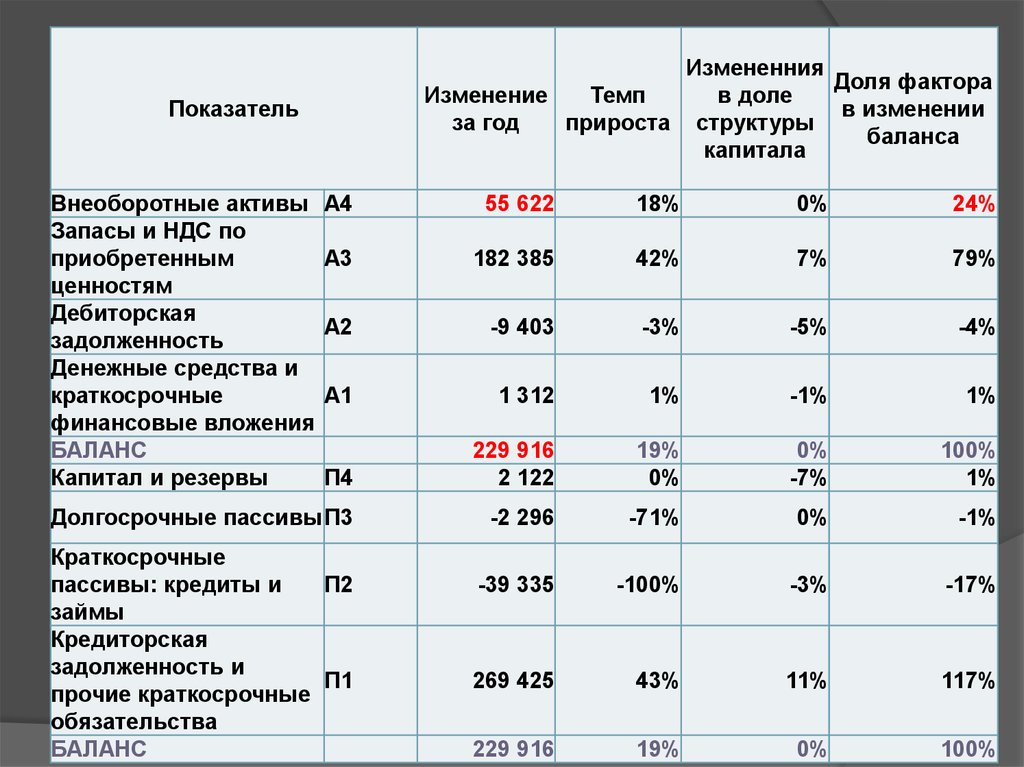

ИзмененнияДоля фактора

Изменение

Темп

в доле

в изменении

за год

прироста структуры

баланса

капитала

Показатель

Внеоборотные активы

Запасы и НДС по

приобретенным

ценностям

Дебиторская

задолженность

Денежные средства и

краткосрочные

финансовые вложения

БАЛАНС

Капитал и резервы

А4

55 622

18%

0%

24%

А3

182 385

42%

7%

79%

А2

-9 403

-3%

-5%

-4%

А1

1 312

1%

-1%

1%

П4

229 916

2 122

19%

0%

0%

-7%

100%

1%

Долгосрочные пассивыП3

-2 296

-71%

0%

-1%

-39 335

-100%

-3%

-17%

269 425

43%

11%

117%

229 916

19%

0%

100%

Краткосрочные

пассивы: кредиты и

П2

займы

Кредиторская

задолженность и

П1

прочие краткосрочные

обязательства

БАЛАНС

11.

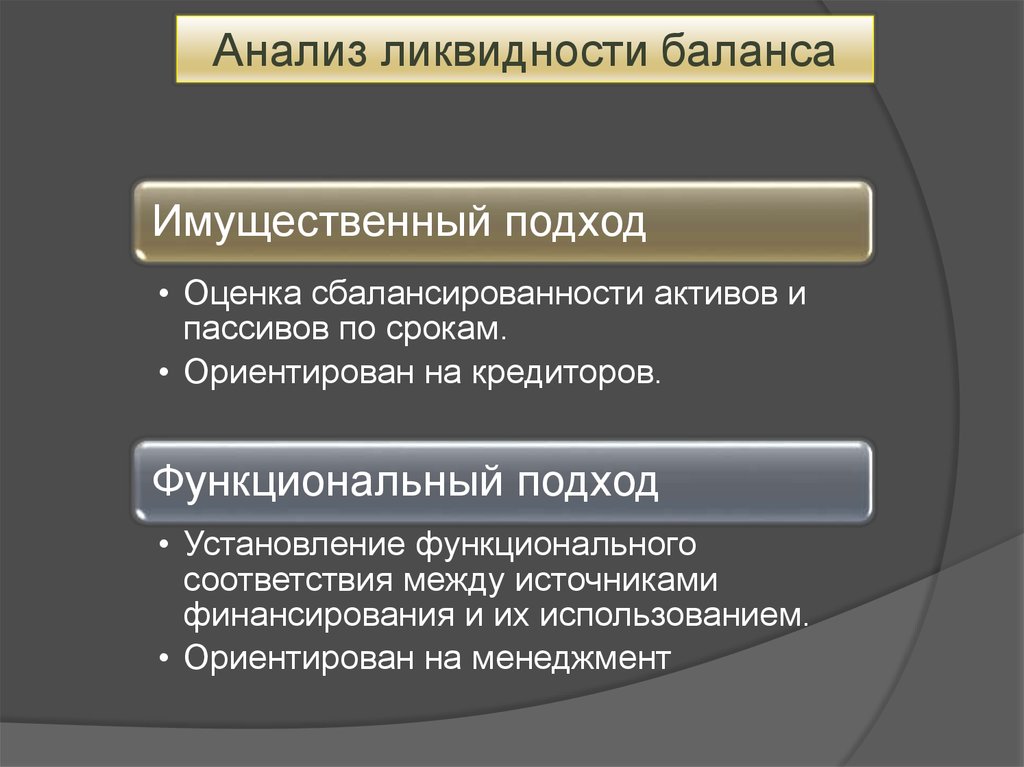

Анализ ликвидности балансаИмущественный подход

• Оценка сбалансированности активов и

пассивов по срокам.

• Ориентирован на кредиторов.

Функциональный подход

• Установление функционального

соответствия между источниками

финансирования и их использованием.

• Ориентирован на менеджмент

12.

ПассивПричина

Актив

Следствие

Долгосрочные пассивы

Активы с длительным сроком использования

Краткосрочные пассивы

Ликвидные активы с

коротким сроком

использования

13.

Собственный капиталВнеоборотные активы

Долгосрочные

обязательства

Запасы

Краткосрочные кредиты и

займы

Дебиторская

задолженность

Кредиторская задолженность

Денежные средств аи

краткосрочные

финансовые вложения

14.

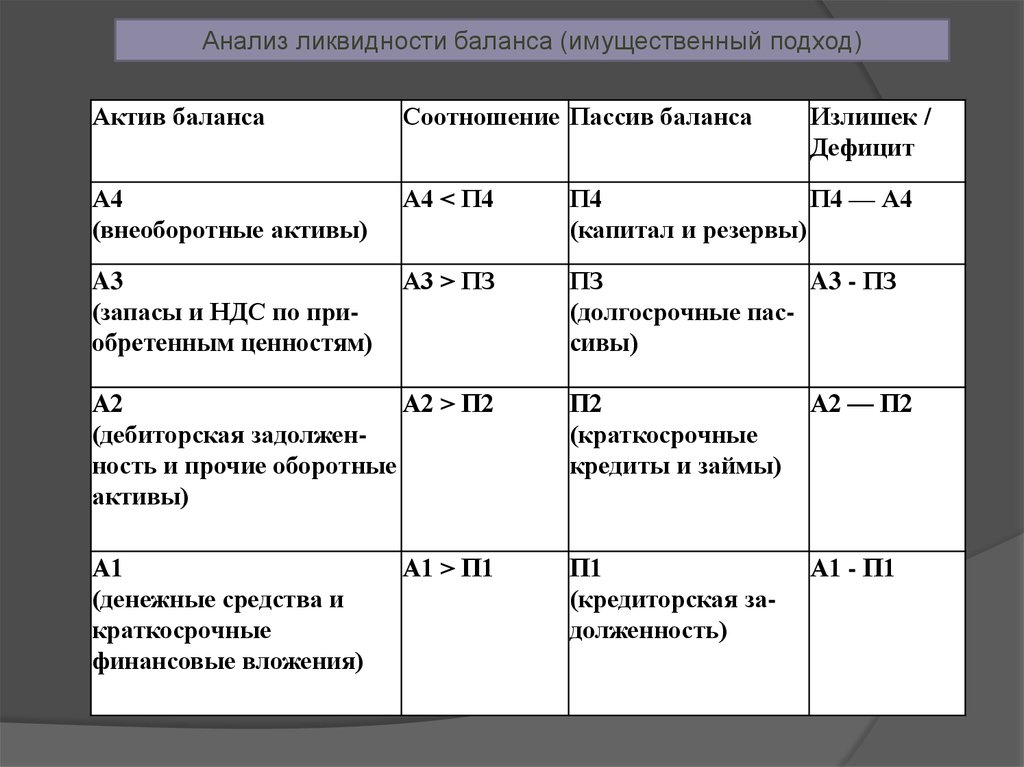

Анализ ликвидности баланса (имущественный подход)Актив баланса

Соотношение Пассив баланса

Излишек /

Дефицит

А4

(внеоборотные активы)

А4 < П4

П4

П4 — А4

(капитал и резервы)

A3

(запасы и НДС по приобретенным ценностям)

A3 > ПЗ

ПЗ

A3 - ПЗ

(долгосрочные пассивы)

А2

А2 > П2

(дебиторская задолженность и прочие оборотные

активы)

П2

(краткосрочные

кредиты и займы)

А2 — П2

А1

(денежные средства и

краткосрочные

финансовые вложения)

П1

(кредиторская задолженность)

А1 - П1

А1 > П1

15.

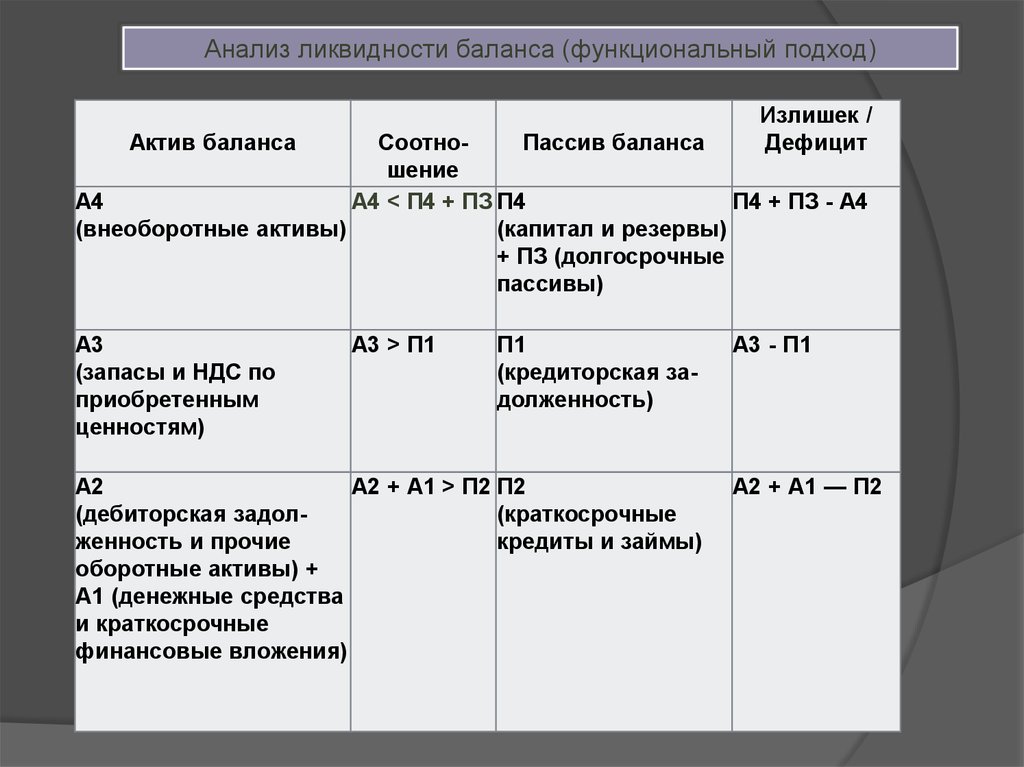

Анализ ликвидности баланса (функциональный подход)Излишек /

Дефицит

Актив баланса

СоотноПассив баланса

шение

А4

А4 < П4 + ПЗ П4

П4 + ПЗ - А4

(внеоборотные активы)

(капитал и резервы)

+ ПЗ (долгосрочные

пассивы)

A3

(запасы и НДС по

приобретенным

ценностям)

A3 > П1

П1

(кредиторская задолженность)

А2

А2 + А1 > П2 П2

(дебиторская задол(краткосрочные

женность и прочие

кредиты и займы)

оборотные активы) +

А1 (денежные средства

и краткосрочные

финансовые вложения)

A3 - П1

А2 + А1 — П2

16.

Предельный анализ ликвидности баланса (имущественныйподход)

Рациональные

соотношения (в

соответствии с

методикой 1)

Интерпретация

Нерациональны

е соотношения

(в соответствии Интерпретация

с методикой 1)

Ликвидность ба- ∆А4 > ∆П4

∆А4 < ∆П4

∆АЗ > ∆ПЗ ∆А2 > ланса увеличива- ∆АЗ < ∆ПЗ

∆П2 ∆А1 > ∆П1 ется, имеющиеся ∆А2 < ∆П2

дефициты умень∆А1 < ∆П1

шаются, финансирование

организации

дорожает

Ликвидность баланса уменьшается, имеющиеся

дефициты

увеличиваются,

финансирование

организации

дешевеет

17.

Расчетнаяформула

На начало

отчетного

года

На конец

отчетного

года

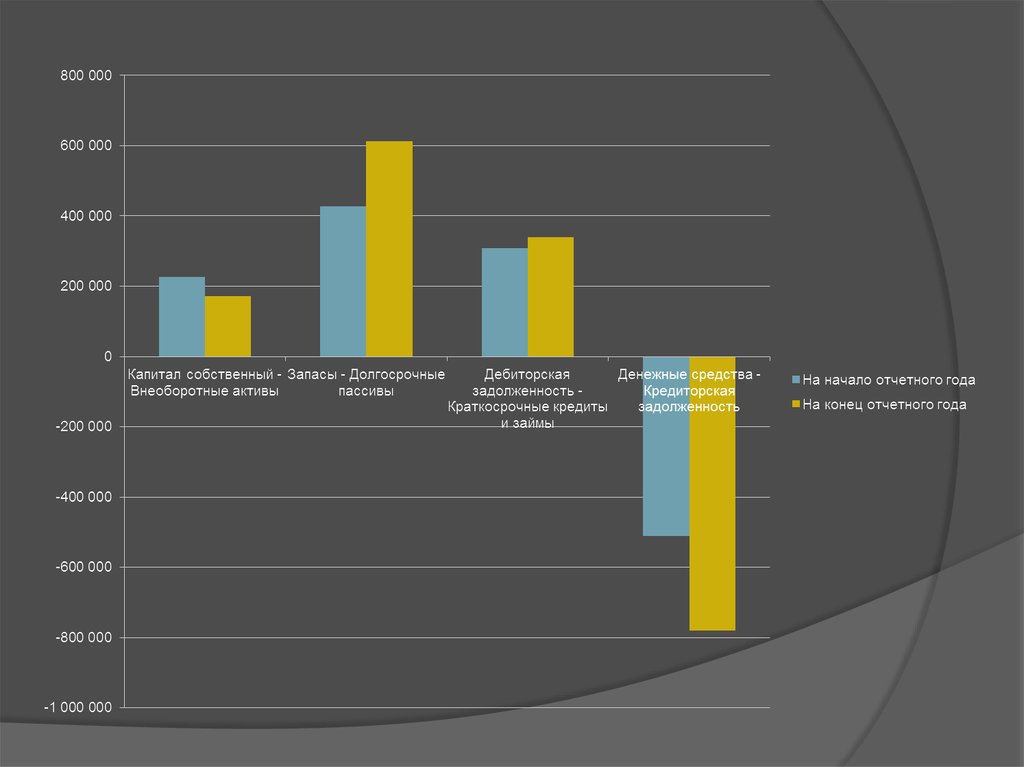

Капитал собственный — Внеоборотные активы

П4 — А4

226 124

172 624

Запасы — Долгосрочные пассивы

A3 - ПЗ

428 189

612 870

Дебиторская задолженность — —

Краткосрочные кредиты и займы

А2 — П2

309 162

339 094

Денежные средства — Кредиторская задолженность

А1 - П1

(511 227)

(779 340)

Расчет

18.

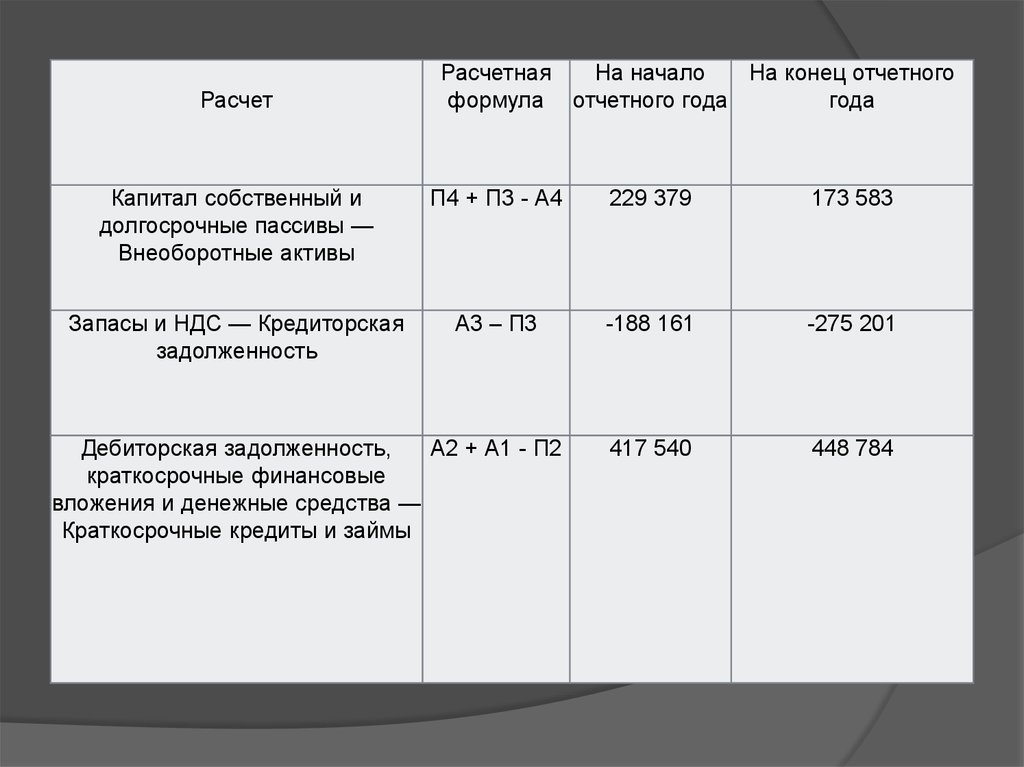

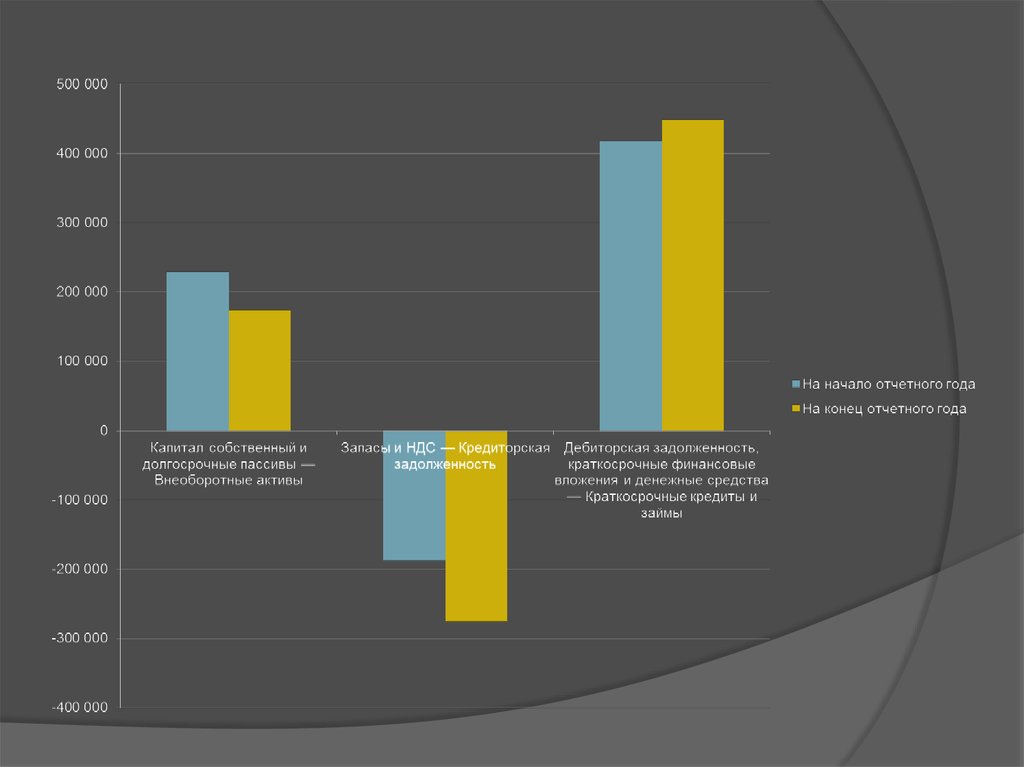

19.

РасчетРасчетная

На начало

На конец отчетного

формула отчетного года

года

Капитал собственный и

долгосрочные пассивы —

Внеоборотные активы

П4 + П3 - А4

229 379

173 583

Запасы и НДС — Кредиторская

задолженность

А3 – П3

-188 161

-275 201

417 540

448 784

Дебиторская задолженность,

А2 + А1 - П2

краткосрочные финансовые

вложения и денежные средства —

Краткосрочные кредиты и займы

20.

21.

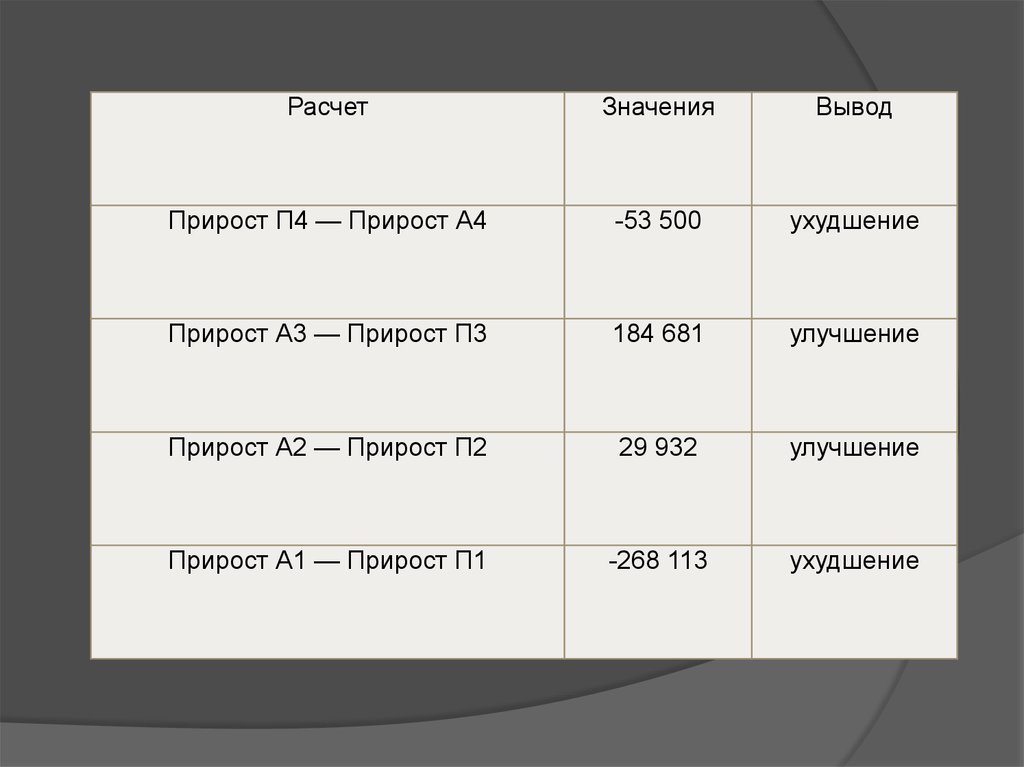

РасчетЗначения

Вывод

Прирост П4 — Прирост А4

-53 500

ухудшение

Прирост А3 — Прирост П3

184 681

улучшение

Прирост А2 — Прирост П2

29 932

улучшение

Прирост А1 — Прирост П1

-268 113

ухудшение

22.

Результаты анализа ликвидности балансаСогласно методике 1 единственная причина дефицитности баланса —

несбалансированность наиболее ликвидных активов и кредиторской

задолженности (A1<П1)

Согласно методике 2 причина дефицитности баланса

несбалансированность запасов и кредиторской задолженности. (А3<П3)

Организация имеет чрезмерную кредиторскую задолженность,

которая выступает преобладающим источником финансирования её

деятельности

23.

Результаты анализа ликвидности балансаОбе методики не отмечают дефицит собственного капитала, как это

казалось на этапе предварительного анализа (удельный вес всего 37%

валюты баланса)

Организация имеет в собственности не много внеоборотных активов

(25% валюты баланса), и значительную их часть арендует.

Предельный анализ ликвидности баланса показывает ухудшение

первого и четвертого соотношений ( уменьшение излишка

собственного капитала относительно внеоборотных активов)

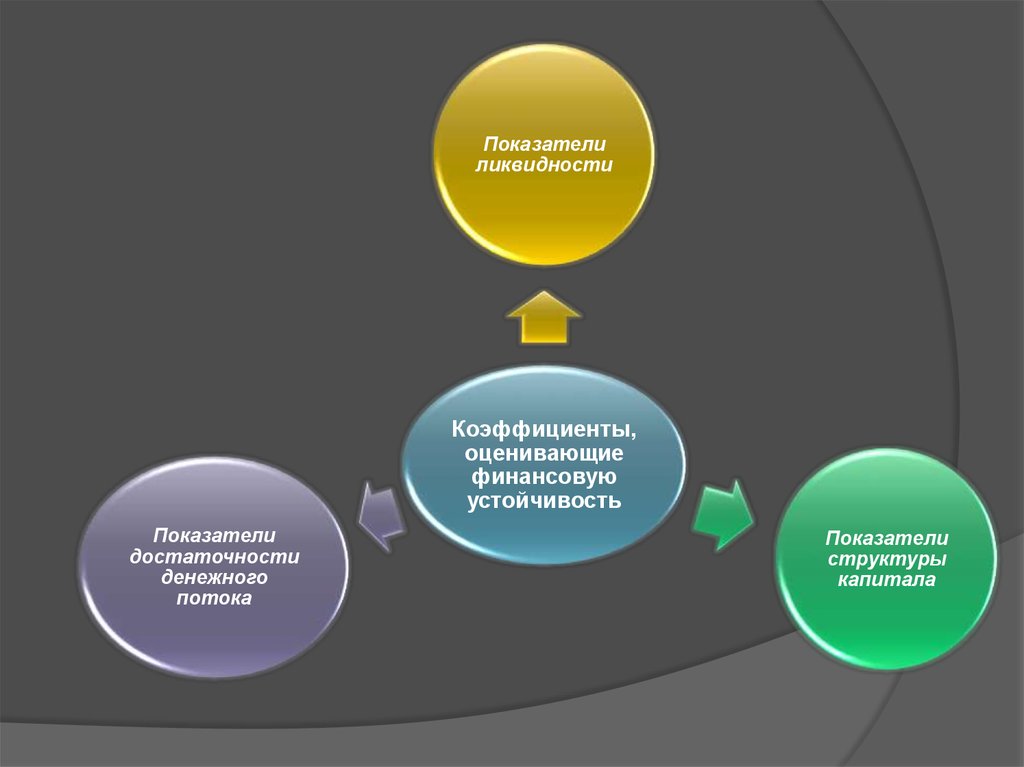

24.

Показателиликвидности

Коэффициенты,

оценивающие

финансовую

устойчивость

Показатели

достаточности

денежного

потока

Показатели

структуры

капитала

25.

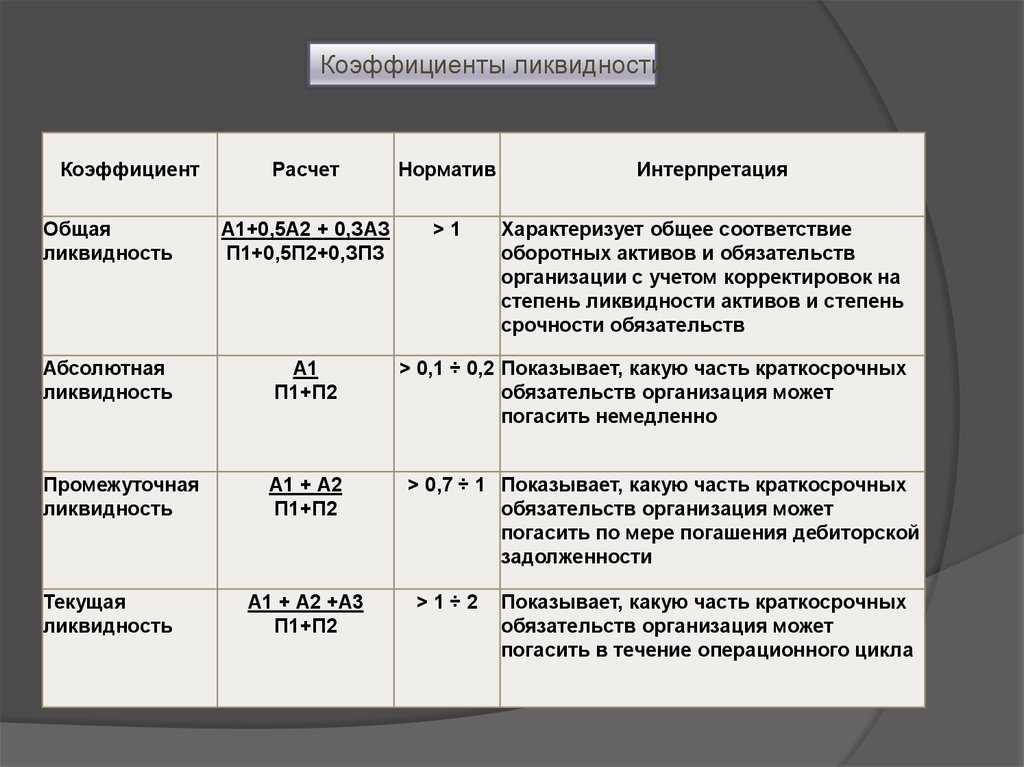

Коэффициенты ликвидностиКоэффициент

Расчет

Норматив

Общая

ликвидность

А1+0,5А2 + 0,ЗАЗ

П1+0,5П2+0,ЗПЗ

>1

Абсолютная

ликвидность

А1

П1+П2

Промежуточная

ликвидность

А1 + А2

П1+П2

Текущая

ликвидность

А1 + А2 +A3

П1+П2

Интерпретация

Характеризует общее соответствие

оборотных активов и обязательств

организации с учетом корректировок на

степень ликвидности активов и степень

срочности обязательств

> 0,1 ÷ 0,2 Показывает, какую часть краткосрочных

обязательств организация может

погасить немедленно

> 0,7 ÷ 1 Показывает, какую часть краткосрочных

обязательств организация может

погасить по мере погашения дебиторской

задолженности

>1÷2

Показывает, какую часть краткосрочных

обязательств организация может

погасить в течение операционного цикла

26.

Коэффициенты структуры капиталаКоэффициент

Расчет

Норматив

Интерпретация

Коэффициент автономии

П4

П1+П2+ПЗ+П4

> 0,5

Показывает долю бессрочных источников финансирования в пассиве баланса. Показатель

зависит от вида деятельности организации и

структуры ее активов

Коэффициент

финансовой устойчивости

П3 + П4

П1+П2+ПЗ+П4

> 0,75

Показывает долю устойчивых источников финансирования в пассиве баланса

ПЗ + П2+П1

П4

<1

Показывает, сколько внешних источников организация смогла привлечь на 1 руб. собственного капитала

П4-А4

А1 + А2 +A3

> 0,1

Показывает, какую часть оборотных активов организация финансирует за счет собственных

средств

П4 + ПЗ-А4

А1 + А2 +A3

> 0,6

Показывает, какую часть оборотных активов организация финансирует за счет собственных

средств и долгосрочных обязательств, то есть за

счет устойчивых источников

П4-А4

П4

> 0,1

Характеризует, какая часть собственного

капитала находится в маневренной или

ликвидной форме (в виде оборотных активов) и,

следовательно, может быть выведена из

организации за достаточно короткий срок

Коэффициент

финансовой активности

(плечо финансового

рычага)

Обеспеченность

оборотных активов

собственными оборотными средствами

Обеспеченность

оборотных активов

собственными оборотными и приравненными к ним средствами

Маневренность

собственного капитала

27.

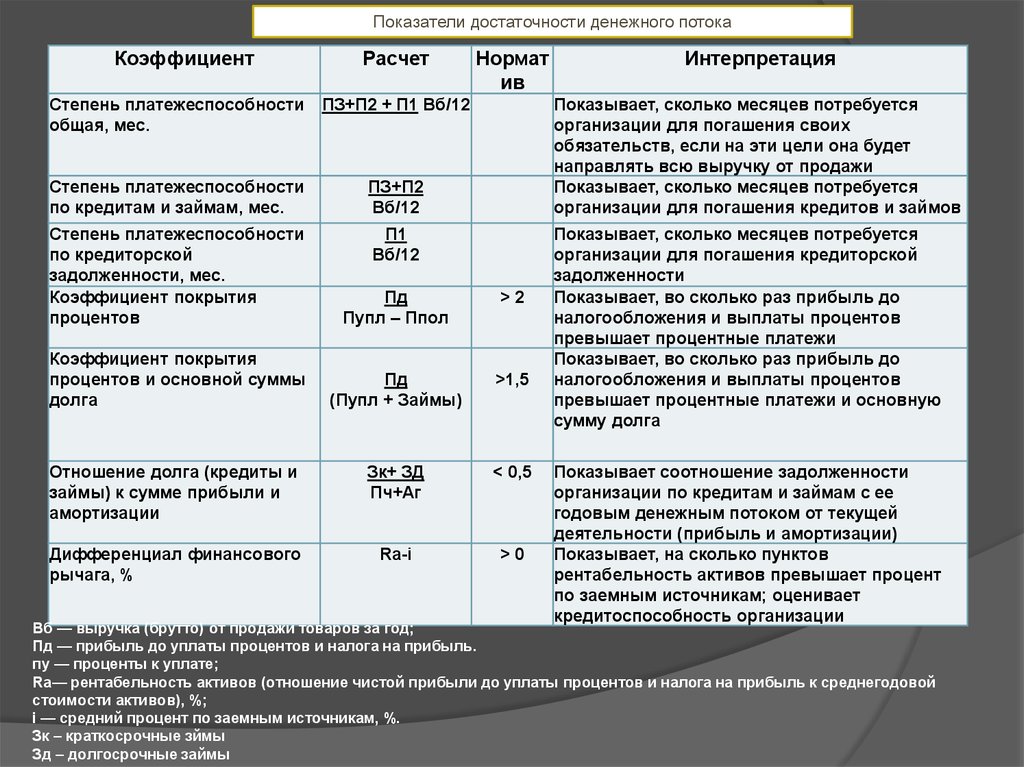

Показатели достаточности денежного потокаКоэффициент

Расчет

Нормат

ив

Степень платежеспособности

общая, мес.

ПЗ+П2 + П1 Вб/12

Степень платежеспособности

по кредитам и займам, мес.

ПЗ+П2

Вб/12

Степень платежеспособности

по кредиторской

задолженности, мес.

Коэффициент покрытия

процентов

П1

Вб/12

Пд

Пупл – Ппол

>2

Коэффициент покрытия

процентов и основной суммы

долга

Пд

(Пупл + Займы)

>1,5

Отношение долга (кредиты и

займы) к сумме прибыли и

амортизации

Зк+ ЗД

Пч+Аг

< 0,5

Дифференциал финансового

рычага, %

Rа-i

>0

Интерпретация

Показывает, сколько месяцев потребуется

организации для погашения своих

обязательств, если на эти цели она будет

направлять всю выручку от продажи

Показывает, сколько месяцев потребуется

организации для погашения кредитов и займов

Показывает, сколько месяцев потребуется

организации для погашения кредиторской

задолженности

Показывает, во сколько раз прибыль до

налогообложения и выплаты процентов

превышает процентные платежи

Показывает, во сколько раз прибыль до

налогообложения и выплаты процентов

превышает процентные платежи и основную

сумму долга

Показывает соотношение задолженности

организации по кредитам и займам с ее

годовым денежным потоком от текущей

деятельности (прибыль и амортизации)

Показывает, на сколько пунктов

рентабельность активов превышает процент

по заемным источникам; оценивает

кредитоспособность организации

Вб — выручка (брутто) от продажи товаров за год;

Пд — прибыль до уплаты процентов и налога на прибыль.

пу — проценты к уплате;

Rа— рентабельность активов (отношение чистой прибыли до уплаты процентов и налога на прибыль к среднегодовой

стоимости активов), %;

i — средний процент по заемным источникам, %.

Зк – краткосрочные зймы

Зд – долгосрочные займы

28.

Показатели ликвидностиКоэффициент

На начало отчетного

года

На конец отчетного

года

Общая ликвидность

0,6

0,5

Абсолютная ликвидность

0,2

0,1

Промежуточная ликвидность

0,7

0,5

Текущая ликвидность

1,3

1,2

29.

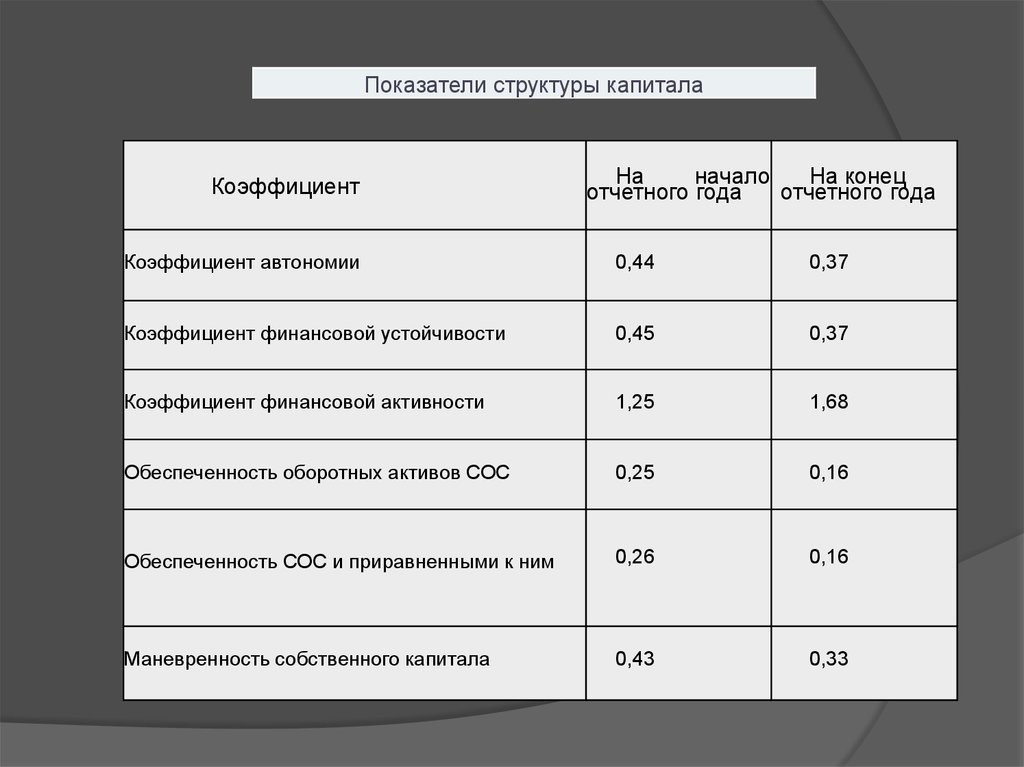

Показатели структуры капиталаКоэффициент

На

начало

На конец

отчетного года

отчетного года

Коэффициент автономии

0,44

0,37

Коэффициент финансовой устойчивости

0,45

0,37

Коэффициент финансовой активности

1,25

1,68

Обеспеченность оборотных активов СОС

0,25

0,16

Обеспеченность СОС и приравненными к ним

0,26

0,16

Маневренность собственного капитала

0,43

0,33

30.

Показатели достаточности денежного потокаКоэффициент

На начало

отчетного года

На конец отчетного

года

Степень платежеспособности общая, мес.

2,2

1,9

Степень платежеспособности по кредитам и

займам, мес.

0,1

0,0

Степень платежеспособности по кредиторской

задолженности, мес.

2,1

1,9

Коэффициент покрытия процентов

17,16

15,05

Коэффициент покрытия процентов и основной

суммы долга

3,37

13,99

Отношение долга (кредиты и займы) к сумме

прибыли и амортизации

0,14

-

Дифференциал финансового рычага, %

(5,1)

(3,3)

31.

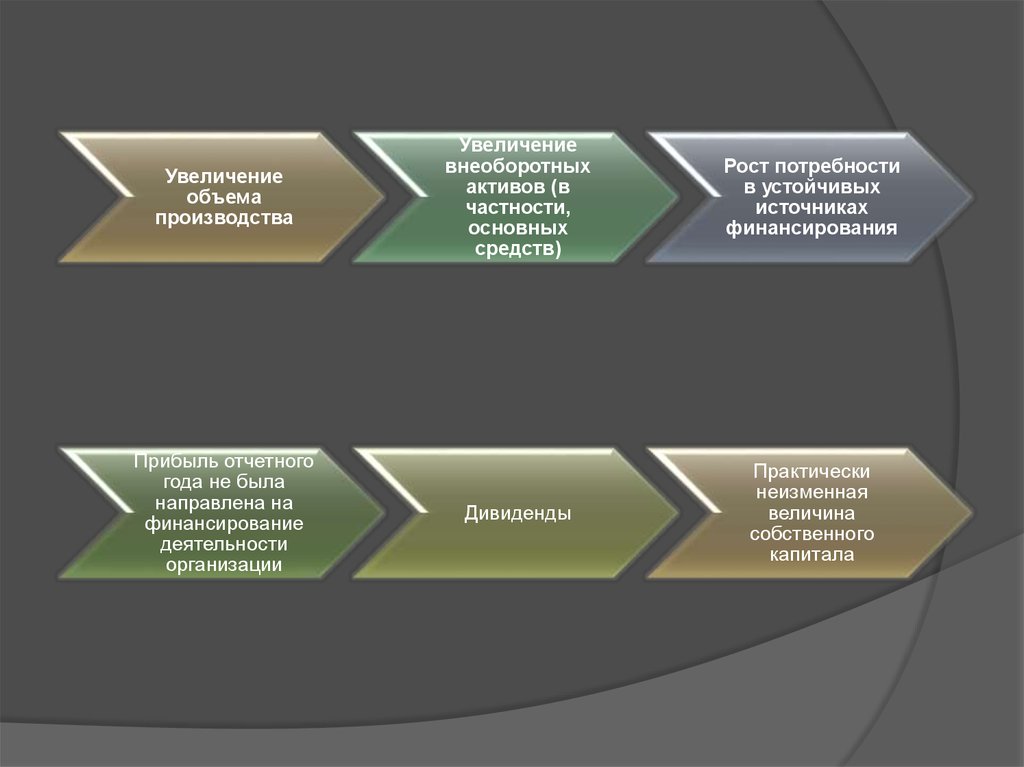

Увеличениеобъема

производства

Прибыль отчетного

года не была

направлена на

финансирование

деятельности

организации

Увеличение

внеоборотных

активов (в

частности,

основных

средств)

Рост потребности

в устойчивых

источниках

финансирования

Дивиденды

Практически

неизменная

величина

собственного

капитала

32.

Рост активоворганизации

Кредиторская

задолженность

Снижение

показателей

финансовой

устойчивости

33.

Коэффициенттекущей

ликвидности >

1

Достаточно

высокий

уровень

коэффициента

маневренности

собственного

капитала

• В течение операционного

цикла организация имеет

возможность погасить свои

краткосрочные обязательства

• 33% собственного капитала

находятся в маневренной

форме, т.е. владельцы в

случае необходимости смогут

вывести часть своего

капитала из этого бизнеса

без значительных потерь

34.

Рентабельность собственного капитала (return on equity, ROE)ROE = Пч/Кс*100%

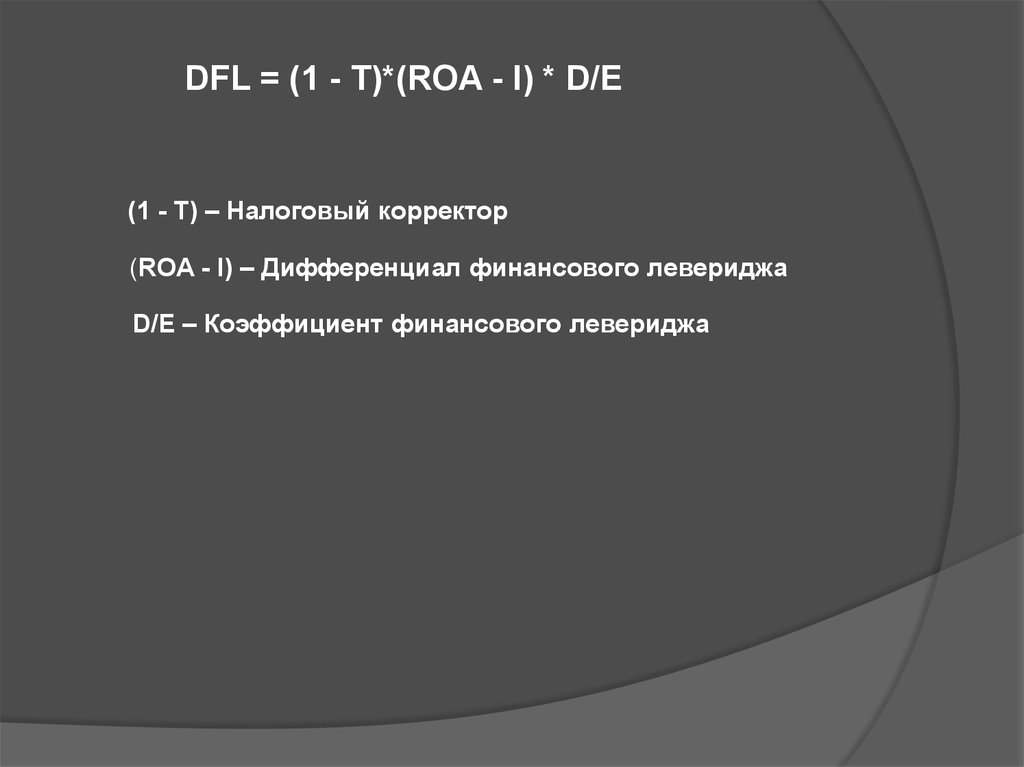

Эффект финансового рычага (DEGREE OF FINANCIAL LEVERAGE)

DFL = (1 - T)*(ROA - I) * D/E

ROA

где ROA (%) - рентабельность совокупного капитала

E - среднегодовая сумма собственного капитала;

T- коэффициент налогообложения, в виде десятичной дроби;

I- средневзвешенная цена заемного капитала, %;

D - среднегодовая сумма заемного капитала.

К – совокупный капитал

Кс – собственный капитал

(ROA - Цзк) — разница между рентабельностью активов и

процентной ставкой за кредит. Носит название дифференциал

(Д).

(Кз/Кс) — финансовый рычаг (ФР).

Попер.

К

35.

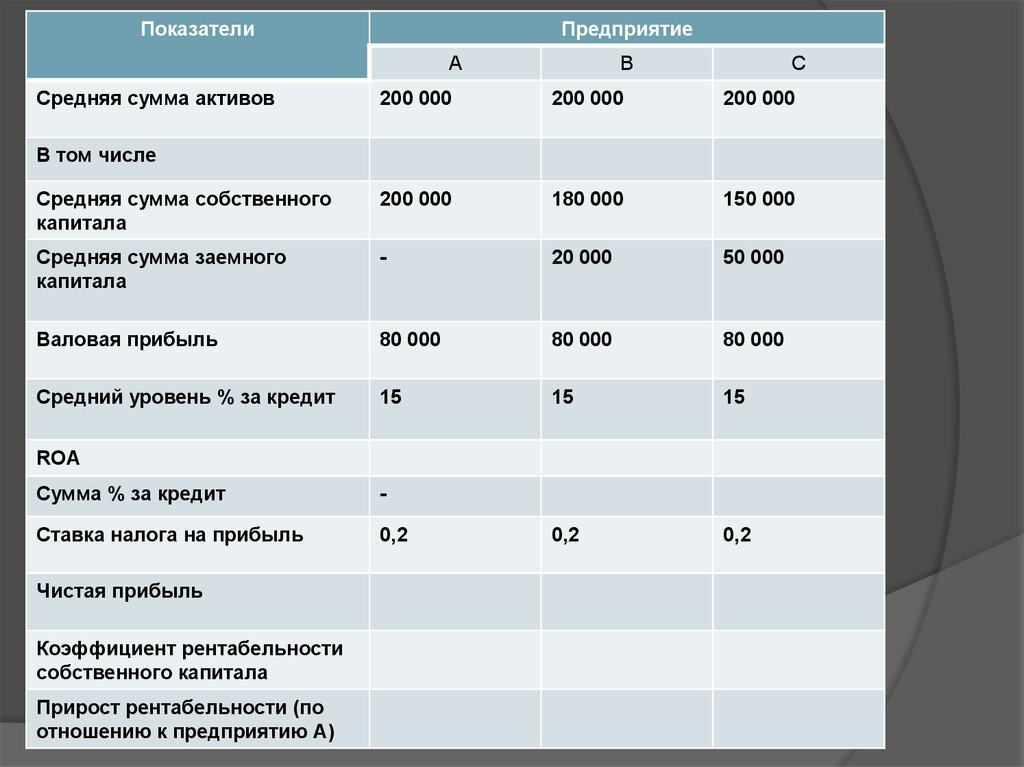

ПоказателиПредприятие

А

Средняя сумма активов

В

С

200 000

200 000

200 000

Средняя сумма собственного

капитала

200 000

180 000

150 000

Средняя сумма заемного

капитала

-

20 000

50 000

Валовая прибыль

80 000

80 000

80 000

Средний уровень % за кредит

15

15

15

0,2

0,2

В том числе

ROA

Сумма % за кредит

-

Ставка налога на прибыль

0,2

Чистая прибыль

Коэффициент рентабельности

собственного капитала

Прирост рентабельности (по

отношению к предприятию А)

36.

ПоказателиПредприятие

А

Средняя сумма активов

В

С

200 000

200 000

200 000

Средняя сумма собственного

капитала

200 000

180 000

150 000

Средняя сумма заемного

капитала

-

20 000

50 000

Валовая прибыль

80 000

80 000

80 000

Средний уровень % за кредит

15

15

15

ROA

40

40

40

Сумма % за кредит

-

3 000

7 500

Ставка налога на прибыль

0,2

0,2

0,2

Чистая прибыль

64 000

61 600

58 000

Коэффициент рентабельности

собственного капитала

32,0

34,22

38,67

DFL

-

2,22

6,67

В том числе

37.

DFL = (1 - T)*(ROA - I) * D/E(1 - T) – Налоговый корректор

(ROA - I) – Дифференциал финансового левериджа

D/E – Коэффициент финансового левериджа

38.

ПоказателиПредприятие

А

Средняя сумма активов

В

С

200 000

200 000

200 000

Средняя сумма собственного

капитала

200 000

180 000

150 000

Средняя сумма заемного

капитала

-

20 000

50 000

Валовая прибыль

20 000

20 000

20 000

Средний уровень % за кредит

15

15

15

ROA

10

10

10

Сумма % за кредит

-

3 000

7 500

Ставка налога на прибыль

0,2

0,2

0,2

Чистая прибыль

16 000

13 600

10 000

Коэффициент рентабельности

собственного капитала

8,0

7,56

6,67

DFL

-

-0,44

-1,33

В том числе

39.

DFL = (1 - T)*(ROA - I) * D/E(1 - T) – Налоговый корректор

(ROA - I) – Дифференциал финансового левериджа

D/E – Коэффициент финансового левериджа

40.

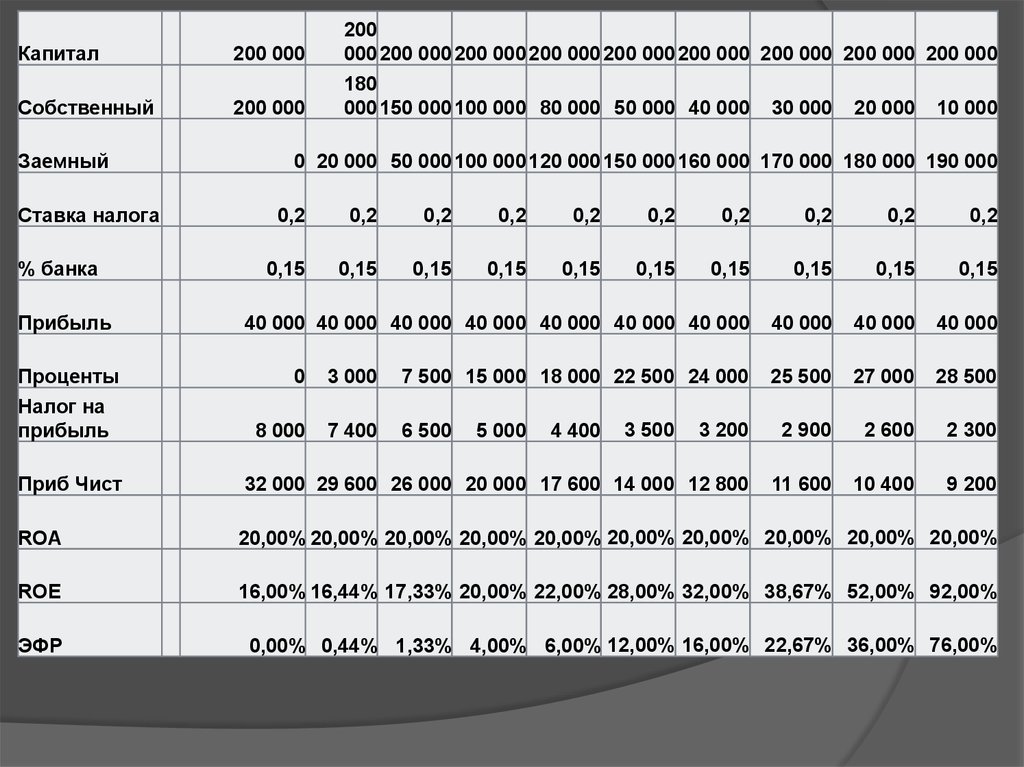

Капитал200 000

Собственный

200 000

Заемный

Ставка налога

% банка

Прибыль

Проценты

Налог на

прибыль

Приб Чист

200

000 200 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000

180

000 150 000 100 000 80 000 50 000 40 000 30 000 20 000 10 000

0 20 000 50 000 100 000 120 000 150 000 160 000 170 000 180 000 190 000

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

40 000 40 000 40 000 40 000 40 000 40 000 40 000

40 000

40 000

40 000

25 500

27 000

28 500

3 200

2 900

2 600

2 300

32 000 29 600 26 000 20 000 17 600 14 000 12 800

11 600

10 400

9 200

0

3 000

7 500 15 000 18 000 22 500 24 000

8 000

7 400

6 500

5 000

4 400

3 500

ROA

20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00%

ROE

16,00% 16,44% 17,33% 20,00% 22,00% 28,00% 32,00% 38,67% 52,00% 92,00%

ЭФР

0,00% 0,44% 1,33% 4,00% 6,00% 12,00% 16,00% 22,67% 36,00% 76,00%

41.

Капитал200 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000

Собственный

200 000 180 000 150 000 100 000 80 000 50 000 40 000 30 000 20 000

Заемный

Ставка налога

% банка

Прибыль

Проценты

Налог на прибыль

10 000

0 20 000 50 000 100 000 120 000 150 000 160 000 170 000 180 000 190 000

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,2

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

0,15

40 000 38 000 36 000 34 000 32 000 30 000 28 000 26 000 24 000

22 000

0

3 000

7 500 15 000 18 000 22 500 24 000 25 500 27 000

28 500

8 000

7 000

5 700

3 800

2 800

1 500

800

100

-600

-1 300

32 000 28 000 22 800 15 200

11 200

6 000

3 200

400

-2 400

-5 200

ROA

20,00% 19,00% 18,00% 17,00% 16,00% 15,00% 14,00% 13,00% 12,00%

11,00%

ROE

16,00% 15,56% 15,20% 15,20% 14,00% 12,00%

Приб Чист

ЭФР

0,00% 0,36% 0,80% 1,60%

1,20%

8,00%

1,33% -12,00% -52,00%

0,00% -3,20% -9,07% -21,60% -60,80%

42.

ROA20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00%

ROE

16,00% 16,44% 17,33% 20,00% 25,33% 28,00% 32,00% 38,67% 52,00% 25,33%

ЭФР

0,00% 0,44% 1,33% 4,00% 9,33% 12,00% 16,00% 22,67% 36,00%

ЭФР/ROA

0,00% 2,22% 6,67% 20,00% 46,67% 60,00% 80,00% 113,33% 180,00% 46,67%

9,33%

43.

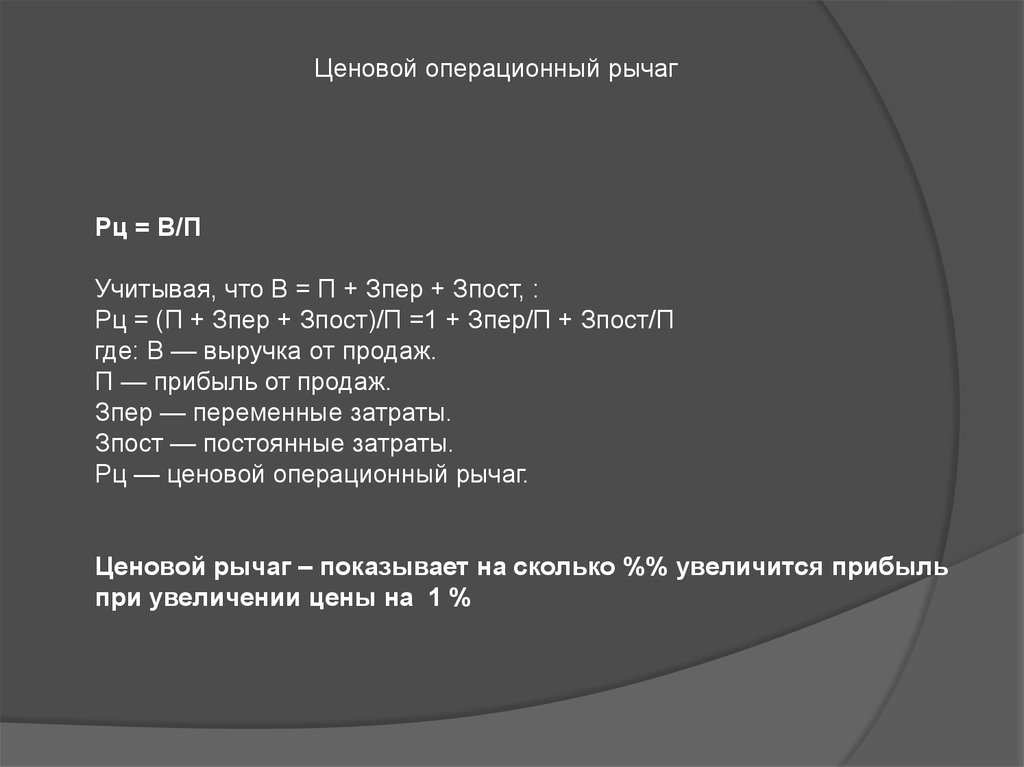

Ценовой операционный рычагРц = В/П

Учитывая, что В = П + Зпер + Зпост, :

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Ценовой рычаг – показывает на сколько %% увеличится прибыль

при увеличении цены на 1 %

44.

Натуральный операционный рычагРн = (В-Зпер)/Поп

Учитывая, что В = П + Зпер + Зпост:

Рн = (П + Зпост)/Поп = 1 + Зпост/Поп

Натуральный операционный рычаг показывает, на сколько

процентов изменится прибыль при изменении выручки на 1%.

45.

Выручка (руб)Выручка (ед.)

Себестоимость

Управл. Расх

Коммерческие расходы

Прибыль до налогобложения

Налог на прибыль

Чистая прибыль

73 000

140

21 000

5 000

1 000

46.

Выручка (руб)Выручка (ед.)

Себестоимость

Управл. Расх

Коммерческие расходы

Прибыль до налогобложения

Налог на прибыль

Чистая прибыль

Pн

Рц

73 000

140

21 000

5 000

1 000

46 000

9 200

36 800

1,13

1,59

47.

Выручка( руб)Выручка( ед)

Себестоимость

73 000

73 730

140

21 000

21 210

Управл. расх

5 000

5 000

Ком. расх

1 000

1 000

46 000

46 520

9 200

9 304

36 800

37 216

Прибыль до налога

Налог

Чистая прибыль

Pн

36 800 + 1,13 % = 37 216

1,13

48.

Выручка( руб)Выручка( ед)

Себестоимость

Управл. расх

Ком. расх

Прибыль до налога

Налог

Чистая прибыль

Рц

36 800 + 1,59 % = 37 384

73 000

140

21 000

5 000

1 000

46 000

9 200

36 800

1,59

73 730

21 000

5 000

1 000

46 730

9 346

37 384

49.

Финансовый левериджПовышает постоянные

издержки в форме выплат

высокого процента за кредит

Повышение операционного

левериджа

50.

Возросший финансовый левериджПри достижении

окупаемости затрат,

прибыль начинает расти

быстрей с ростом каждой

единицы

дополнительного

операционного дохода

Требуется больше

операционного дохода

для покрытия

постоянных финансовых

издержек

51. Точка безубыточности (в денежном выражении)

Тбд = В*Зпост/(В - Зпер)Точка безубыточности

(в натуральном выражении)

Тбн = Зпост / (Ц(ед) – Зпер(ед))

52.

Выручка (руб)Выручка (ед.)

Себестоимость

Управл. Расх

Коммерческие расходы

Прибыль до налогобложения

Налог на прибыль

Чистая прибыль

Тбд = В*Зпост/(В - Зпер)

73 000

140

21 000

5 000

1 000

53.

Точка безубыточности8 423

Выручка( руб)

Выручка( ед)

8 423

140

Себестоимость

2 423

Управл. расх

5 000

Ком. расх

1 000

Прибыль до налога

0

Налог

0

Чистая прибыль

0

Себестоимость при точке безубыточности 21 000*0,115 = 2 423

(8 423/73 000) = 0,115

54.

Выручка (руб)Выручка (ед.)

Себестоимость

Управл. Расх

Коммерческие расходы

73 000

140

21 000

5 000

1 000

Прибыль до налогобложения

Налог на прибыль

Чистая прибыль

Тбн = Зпост / (Ц – Зпер(ед))

Точка безубыточности

нат

16,15

55.

Зпд = (В – Тбд)/В х 100%Запас прочности

88,46%