finance

financeSimilar presentations:

")

баланса")

")

Анализ ликвидности и платежеспособности. (Тема 2.2)

1. Тема 2.2. Анализ ликвидности и платежеспособности предприятия

2.

В теории финансового анализасуществует 2 концепции ликвидности:

1. под краткосрочной (до одного года)

ликвидностью какого-либо актива

понимается способность предприятия

оплатить свои краткосрочные

обязательства (ликвидность близка по

своему содержанию к

платежеспособности)

3.

2. под ликвидностью понимаетсяскорость, с которой текущие активы

могут трансформироваться в денежные

средства, а степень ликвидности

определяется продолжительностью

временного периода, в течение

которого эта трансформация может

быть осуществлена.

Чем короче период, тем выше

ликвидность данного вида активов.

4.

Ликвидность – наличие упредприятия оборотных

средств в размере,

теоретически достаточном для

погашения краткосрочных

обязательств хотя бы и с

нарушением сроков погашения,

предусмотренных контрактами.

5.

Существует несколько степенейликвидности.

Анализ ликвидности баланса

заключается в сравнении средств

по активу, сгруппированных по

степени убывающей ликвидности,

с краткосрочными

обязательствами по пассиву,

которые группируются по степени

возрастания срочности их

погашения.

6.

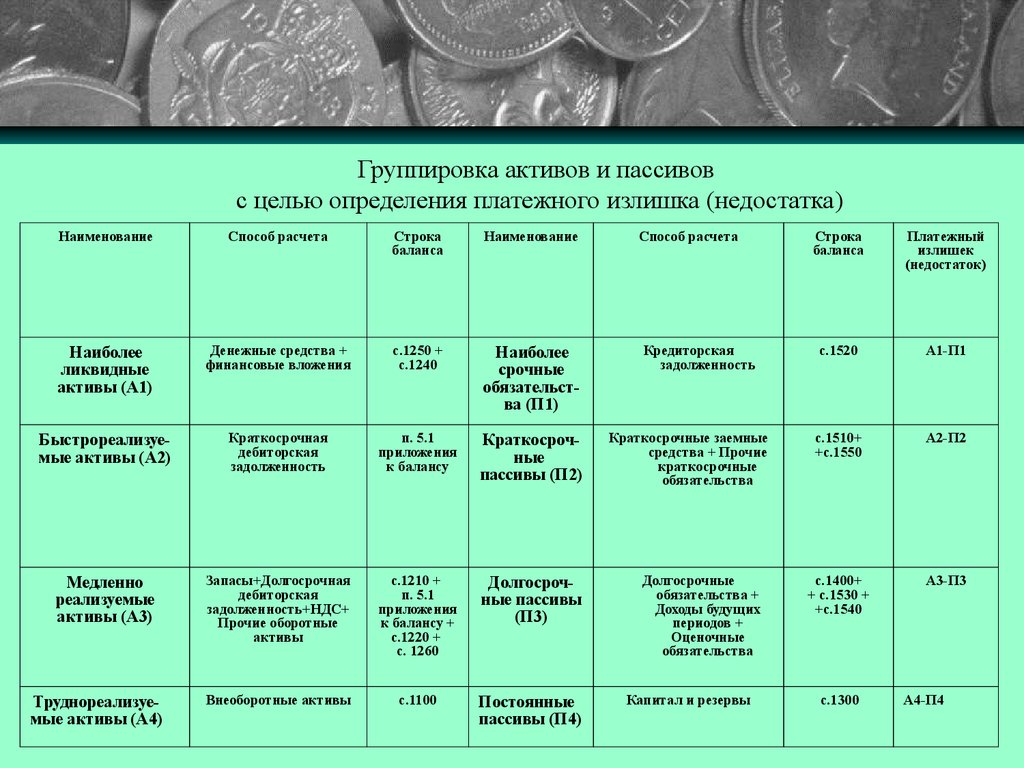

Группировка активов и пассивовс целью определения платежного излишка (недостатка)

Наименование

Способ расчета

Строка

баланса

Наименование

Наиболее

ликвидные

активы (А1)

Денежные средства +

финансовые вложения

с.1250 +

с.1240

Наиболее

срочные

обязательства (П1)

Быстрореализуемые активы (А2)

Краткосрочная

дебиторская

задолженность

п. 5.1

приложения

к балансу

Краткосрочные

пассивы (П2)

Медленно

реализуемые

активы (А3)

Запасы+Долгосрочная

дебиторская

задолженность+НДС+

Прочие оборотные

активы

с.1210 +

п. 5.1

приложения

к балансу +

с.1220 +

с. 1260

Долгосрочные пассивы

(П3)

Внеоборотные активы

с.1100

Постоянные

пассивы (П4)

Труднореализуемые активы (А4)

Способ расчета

Кредиторская

задолженность

Краткосрочные заемные

средства + Прочие

краткосрочные

обязательства

Долгосрочные

обязательства +

Доходы будущих

периодов +

Оценочные

обязательства

Капитал и резервы

Строка

баланса

Платежный

излишек

(недостаток)

с.1520

А1-П1

с.1510+

+с.1550

А2-П2

с.1400+

+ с.1530 +

+с.1540

А3-П3

с.1300

А4-П4

7.

Для определения ликвидности баланса следуетсопоставить итоги приведенных групп по активу

и пассиву. Баланс считается ликвидным, если

имеют место следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

8.

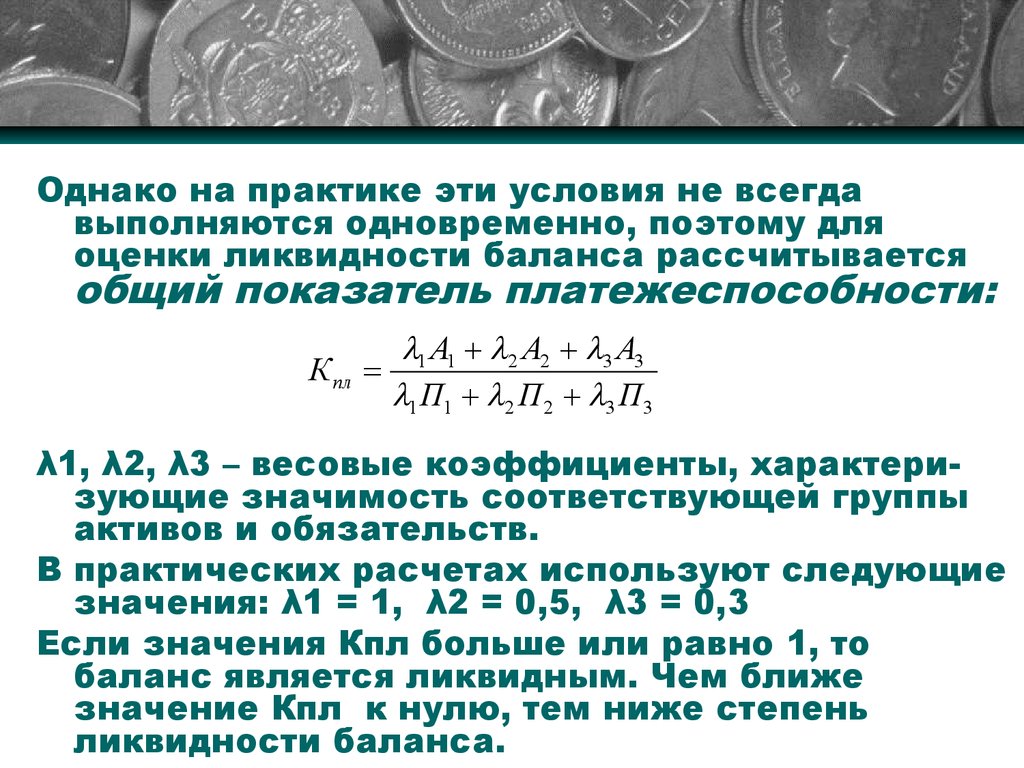

Однако на практике эти условия не всегдавыполняются одновременно, поэтому для

оценки ликвидности баланса рассчитывается

общий показатель платежеспособности:

К пл

1 А1 2 А2 3 А3

1 П1 2 П 2 3 П 3

λ1, λ2, λ3 – весовые коэффициенты, характеризующие значимость соответствующей группы

активов и обязательств.

В практических расчетах используют следующие

значения: λ1 = 1, λ2 = 0,5, λ3 = 0,3

Если значения Кпл больше или равно 1, то

баланс является ликвидным. Чем ближе

значение Кпл к нулю, тем ниже степень

ликвидности баланса.

9.

Степень покрытия определеннойгруппы обязательств

соответствующей группой активов:

Аi

СТ пi

100

Пi

10.

Коэффициент самофинансирования –отношение суммы самофинансируемого дохода к

общей сумме внутренних и внешних источников

финансирования:

К сф

ЧП Ам

СК ЗК

где ЧП – чистая прибыль (с. 2400 отчет о

финансовых результатах);

Ам – амортизационные отчисления (п. 2.1 приложения к балансу);

СК – собственный капитал;

ЗК – заемный капитал;

11.

Финансовые коэффициенты платежеспособностиНаименование показателя

Способ расчета

А1 0,5 А2 0,3 А3

П1 0,5 П 2 0,3П 3

1. Общий показатель

платежеспособности

2. Коэффициент абсолютной

ликвидности

3. Коэффициент

промежуточной

ликвидности

Денежные средства +

Финансовые

вложения

Текущие

обязательства

Денежные средства +

Финансовые

вложения +

Дебиторская

задолженность

Текущие

обязательства

c.1240 с.1250

с.1510 с.1520 с.1550

c.1240 с.1250 с.1230

с.1510 с.1520 с.1550

Нормальное

ограничение

≥1

≥0,2-0,3

Допустимое

0,7-1,0;

желательно

≈1

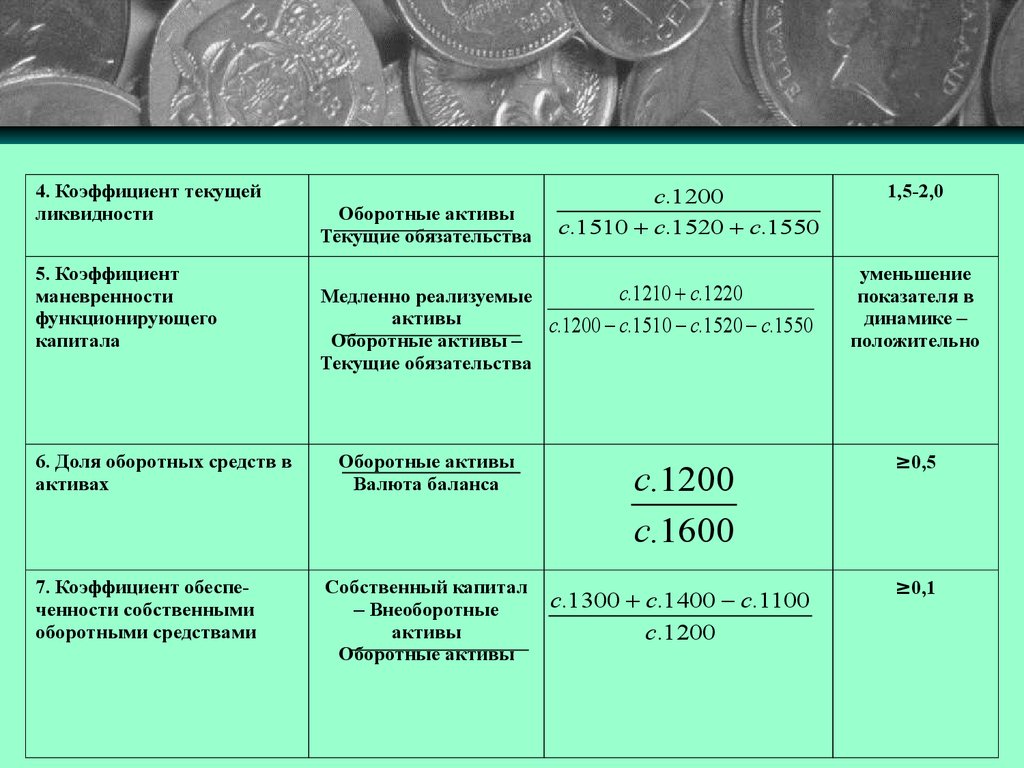

12.

4. Коэффициент текущейликвидности

5. Коэффициент

маневренности

функционирующего

капитала

6. Доля оборотных средств в

активах

7. Коэффициент обеспеченности собственными

оборотными средствами

Оборотные активы

Текущие обязательства

c.1200

с.1510 с.1520 с.1550

c.1210 с.1220

Медленно реализуемые

активы

с.1200 с.1510 с.1520 с.1550

Оборотные активы –

Текущие обязательства

1,5-2,0

уменьшение

показателя в

динамике –

положительно

Оборотные активы

Валюта баланса

c.1200

с.1600

≥0,5

Собственный капитал

– Внеоборотные

активы

Оборотные активы

c.1300 c.1400 с.1100

с.1200

≥0,1

13.

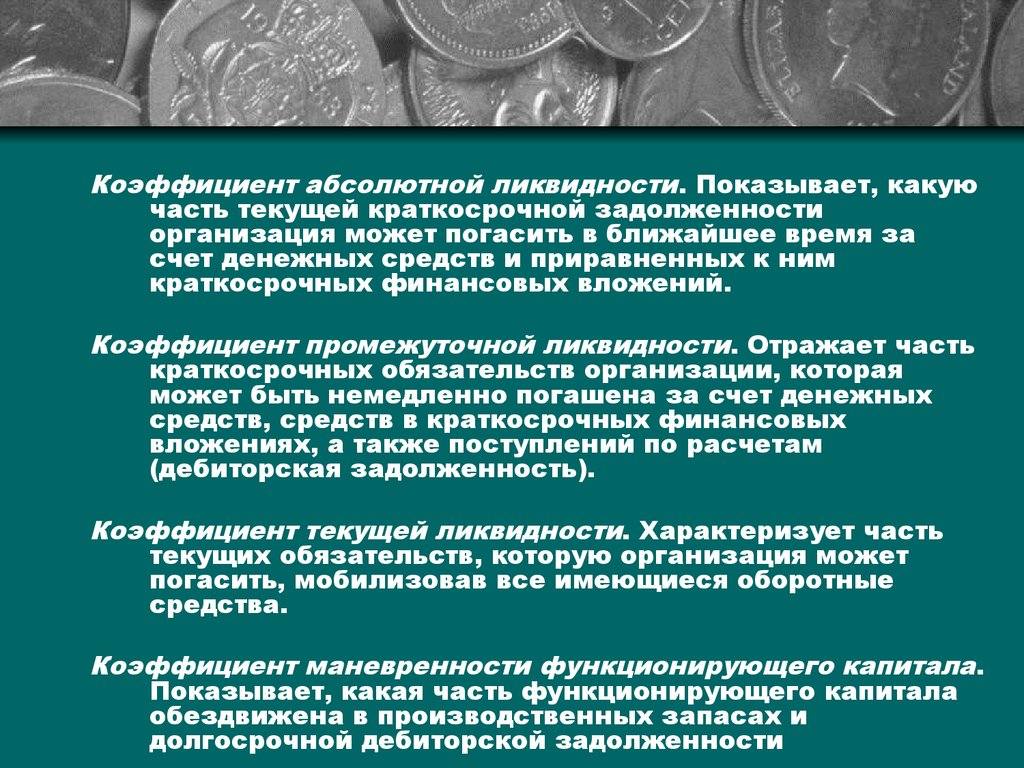

Коэффициент абсолютной ликвидности. Показывает, какуючасть текущей краткосрочной задолженности

организация может погасить в ближайшее время за

счет денежных средств и приравненных к ним

краткосрочных финансовых вложений.

Коэффициент промежуточной ликвидности. Отражает часть

краткосрочных обязательств организации, которая

может быть немедленно погашена за счет денежных

средств, средств в краткосрочных финансовых

вложениях, а также поступлений по расчетам

(дебиторская задолженность).

Коэффициент текущей ликвидности. Характеризует часть

текущих обязательств, которую организация может

погасить, мобилизовав все имеющиеся оборотные

средства.

Коэффициент маневренности функционирующего капитала.

Показывает, какая часть функционирующего капитала

обездвижена в производственных запасах и

долгосрочной дебиторской задолженности

14.

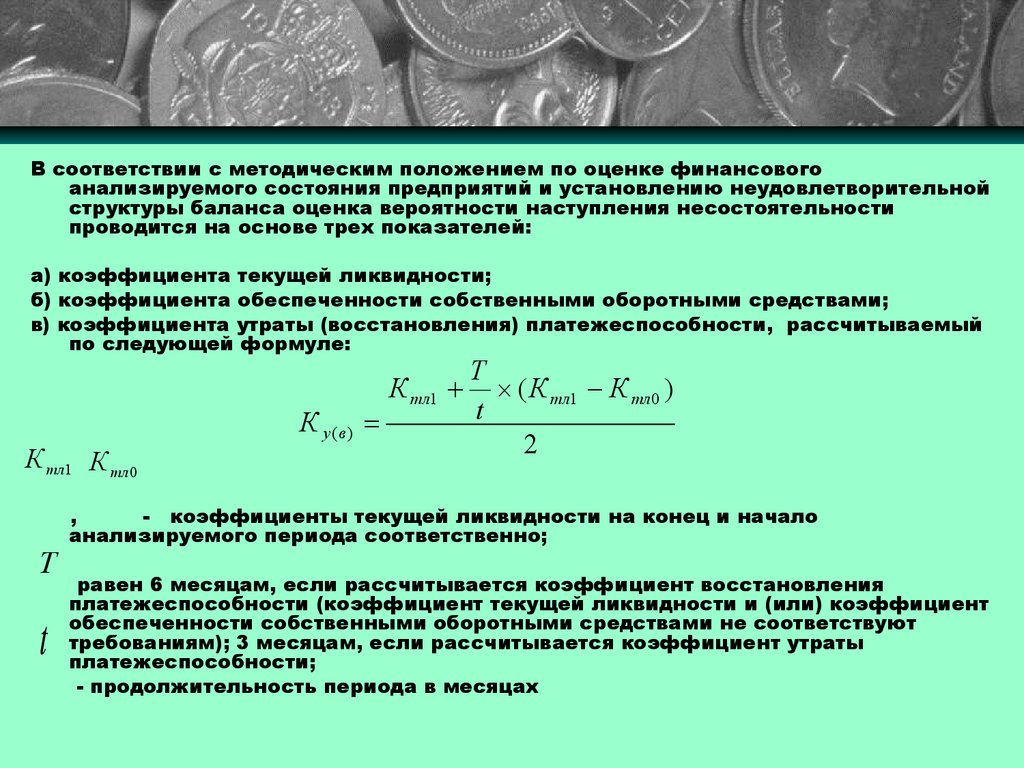

В соответствии с методическим положением по оценке финансовогоанализируемого состояния предприятий и установлению неудовлетворительной

структуры баланса оценка вероятности наступления несостоятельности

проводится на основе трех показателей:

а) коэффициента текущей ликвидности;

б) коэффициента обеспеченности собственными оборотными средствами;

в) коэффициента утраты (восстановления) платежеспособности, рассчитываемый

по следующей формуле:

К у(в)

К тл1 К тл 0

Т

t

К тл1

Т

( К тл1 К тл 0 )

t

2

,

- коэффициенты текущей ликвидности на конец и начало

анализируемого периода соответственно;

равен 6 месяцам, если рассчитывается коэффициент восстановления

платежеспособности (коэффициент текущей ликвидности и (или) коэффициент

обеспеченности собственными оборотными средствами не соответствуют

требованиям); 3 месяцам, если рассчитывается коэффициент утраты

платежеспособности;

- продолжительность периода в месяцах

15. Анализ платежеспособности предприятия

16.

Платежеспособность – наличие упредприятия денежных средств и

их эквивалентов, достаточных для

расчетов по кредиторской

задолженности, требующей

немедленного погашения.

Основной признак платежеспособности –

отсутствие просроченной

кредиторской задолженности

17.

Анализируя состояниеплатежеспособности

предприятия, необходимо

рассматривать причины

финансовых затруднений,

частоту их образования и

продолжительность

просроченных долгов

18.

В ходе анализа изучается текущая иперспективная платежеспособность.

Текущая определяется по банным баланса,

путем сопоставления сумм платежных

средств (с. 1250, с. 1240, с. 1230) и срочных

обязательств (с. 1520).

Превышение платежных средств над

внешними обязательствами

свидетельствует о платежеспособности

предприятия.

19.

Коэффициент текущей платежнойготовности – показывает возможность

своевременного погашения

кредиторской задолженности:

Дрс

Ктпг

КЗ ДЗ

где Дрс – сумма средств на расчетном счете

предприятия (с. 1250);

КЗ – кредиторская задолженность (с. 1520);

ДЗ – дебиторская задолженность (с. 1230)

20. Перспективная платежеспособность

Коэффициент чистой выручки –характеризует долю свободных

денежных средств в поступившей

выручке:

ЧП Ам

Кчв

В

где В – выручка-нетто (с. 2110 отчет о

финансовых результатах)

21. Перспективная платежеспособность

Коэффициент достаточностиденежных средств – показывает

способность предприятия

зарабатывать:

ЧП Ам

Кддс

КР ВД ОбС

где КР – капитальные расходы;

ВД – выплаченные дивиденды;

∆ОбС – прирост оборотных средств.