ликвидности или промежуточного покрытия (К бл):")

ликвидности (общий коэф-т покрытия):")

finance

financeSimilar presentations:

баланса")

")

Анализ ликвидности и платежеспособности

1. Анализ ликвидности и платежеспособности

1. Ликвидность иплатежеспособность.

2. Анализ ликвидности баланса

3. Анализ показателей

платежеспособности

2. 1. Ликвидность и платежеспособность

Ликвидность баланса – это возможностьсубъекта хозяйствования обратить активы в

наличность и погасить свои платежные

обязательства, а точнее – это степень

покрытия

долговых

обязательств

предприятия

его

активами,

срок

превращения

которых

в

денежную

наличность соответствует сроку погашения

платежных обязательств.

3.

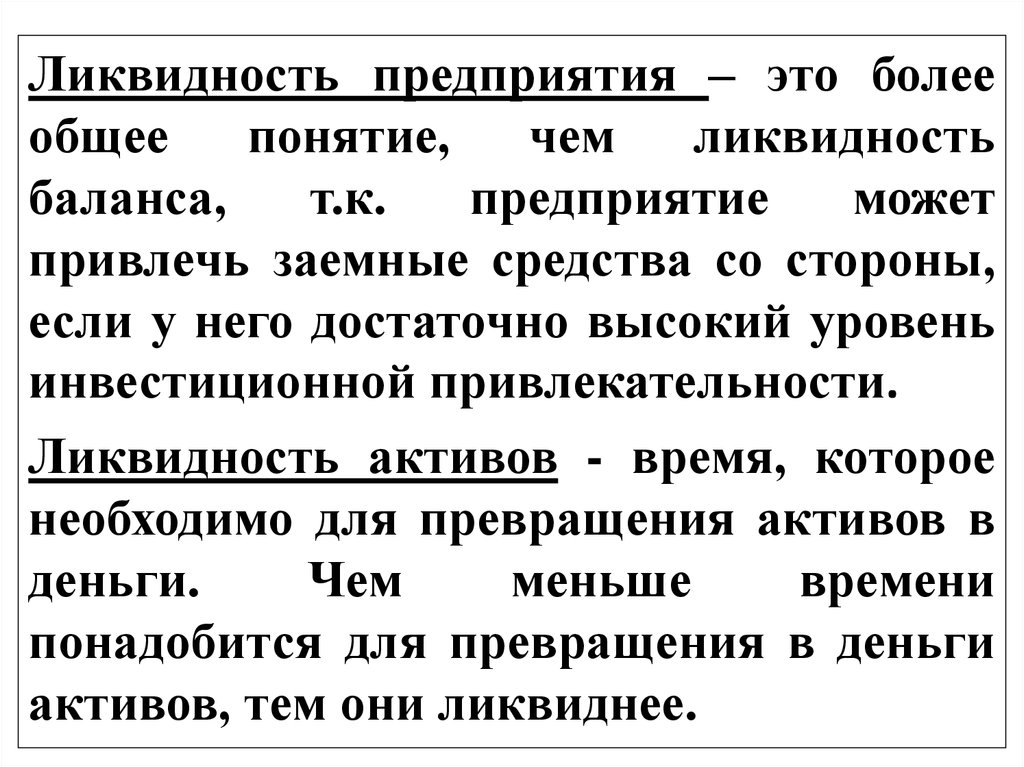

Ликвидность предприятия – это болееобщее

понятие,

чем

ликвидность

баланса,

т.к.

предприятие

может

привлечь заемные средства со стороны,

если у него достаточно высокий уровень

инвестиционной привлекательности.

Ликвидность активов - время, которое

необходимо для превращения активов в

деньги.

Чем

меньше

времени

понадобится для превращения в деньги

активов, тем они ликвиднее.

4. Понятия «платежеспособность» и «ликвидность» очень близки, но второе более емкое. От степени ликвидности баланса и предприятия

зависит его платежеспособность.Основные

признаки

платежеспособности:

а) наличие в достаточном объеме средств

на расчетном счете;

б) отсутствие просроченной кредитной

задолженности.

5. 2. Анализ ликвидности баланса

Анализ заключается в сравнениисредств по активу, сгруппированных по

степени

их

ликвидности

и

расположенных в порядке убывания

ликвидности, с обязательствами по

пассиву, сгруппированными по срокам

их погашения и расположенными в

порядке возрастания сроков.

6. Группировка активов и пассивов

7. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные (высоколиквидные)активы — денежные средства предприятия и

краткосрочные финансовые вложения.

ДС + КФВ

А2. Быстро реализуемые (легкореализуемые)

активы — дебиторская задолженность

(краткосрочная) и прочие оборотные активы.

КДЗ + ПОА

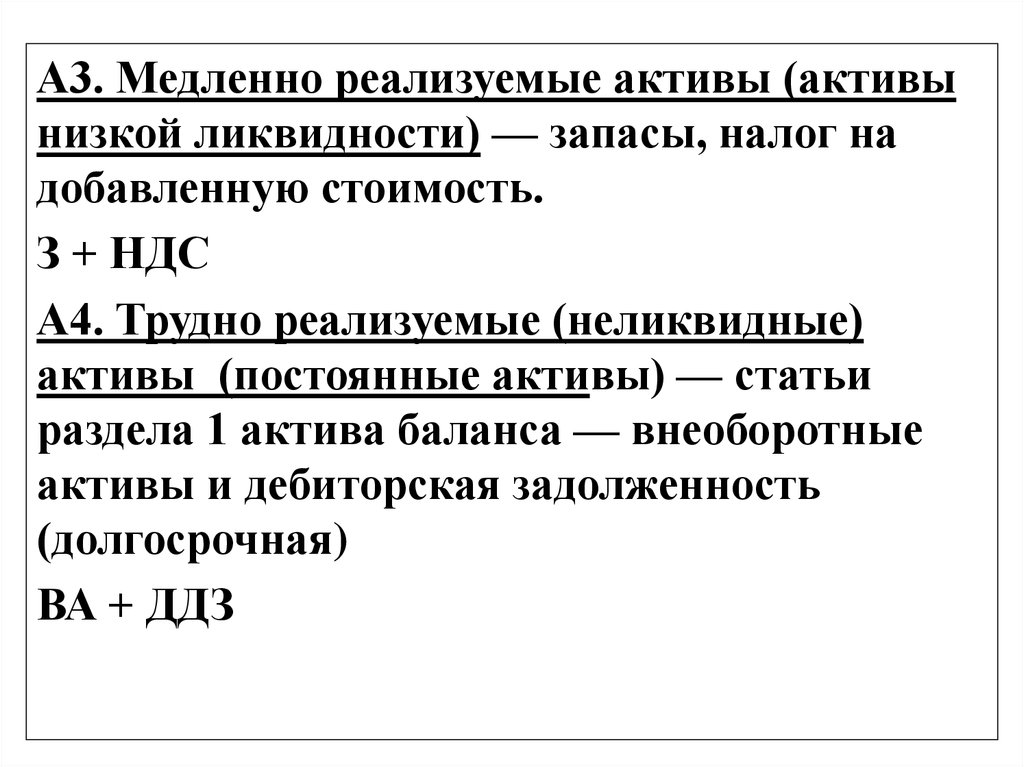

8.

А3. Медленно реализуемые активы (активынизкой ликвидности) — запасы, налог на

добавленную стоимость.

З + НДС

А4. Трудно реализуемые (неликвидные)

активы (постоянные активы) — статьи

раздела 1 актива баланса — внеоборотные

активы и дебиторская задолженность

(долгосрочная)

ВА + ДДЗ

9. Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства —кредиторская задолженность и прочие

краткосрочные обязательства.

КЗ + ПКО

П2. Краткосрочные обязательства или

среднесрочные

пассивы

—

это

краткосрочные заемные средства и

прочие среднесрочные обязательства.

10.

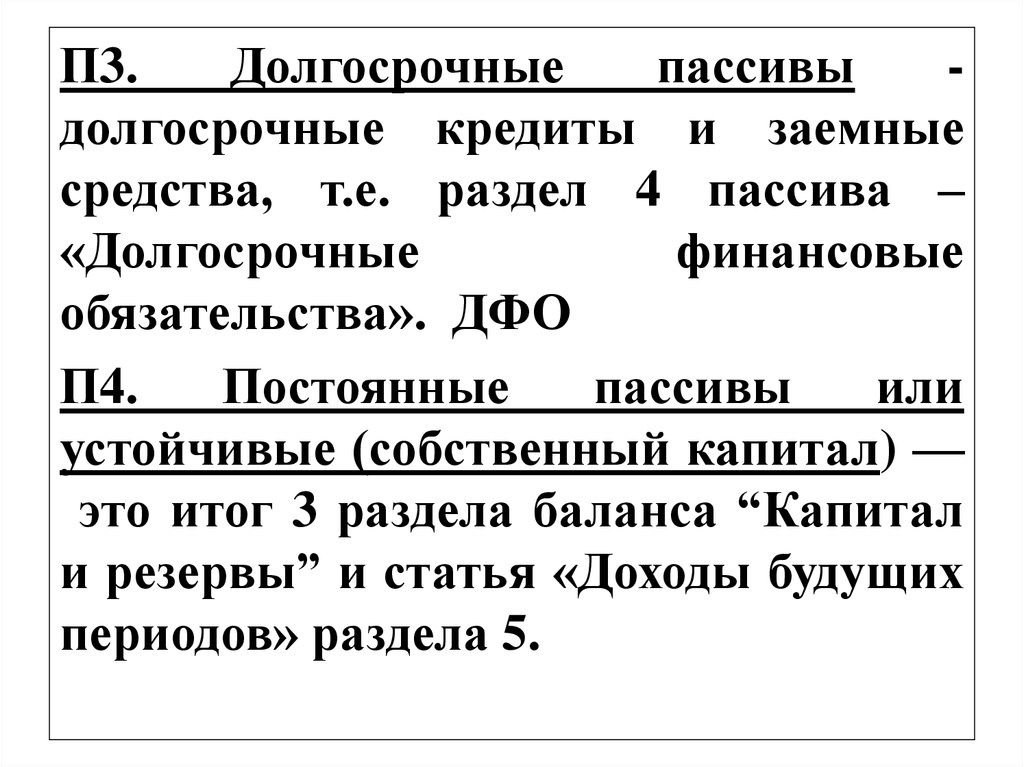

П3.Долгосрочные

пассивы

долгосрочные кредиты и заемные

средства, т.е. раздел 4 пассива –

«Долгосрочные

финансовые

обязательства». ДФО

П4.

Постоянные

пассивы

или

устойчивые (собственный капитал) —

это итог 3 раздела баланса “Капитал

и резервы” и статья «Доходы будущих

периодов» раздела 5.

11. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву!

Баланс считается:1) абсолютно ликвидным, если имеет место

соотношение:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

2)

относительно

ликвидным,

если

соблюдаются 2 (два) соотношения:

А4 ≤ П4

(А1 + А2 + А3) ≥ (П1 + П2 + П3)

12.

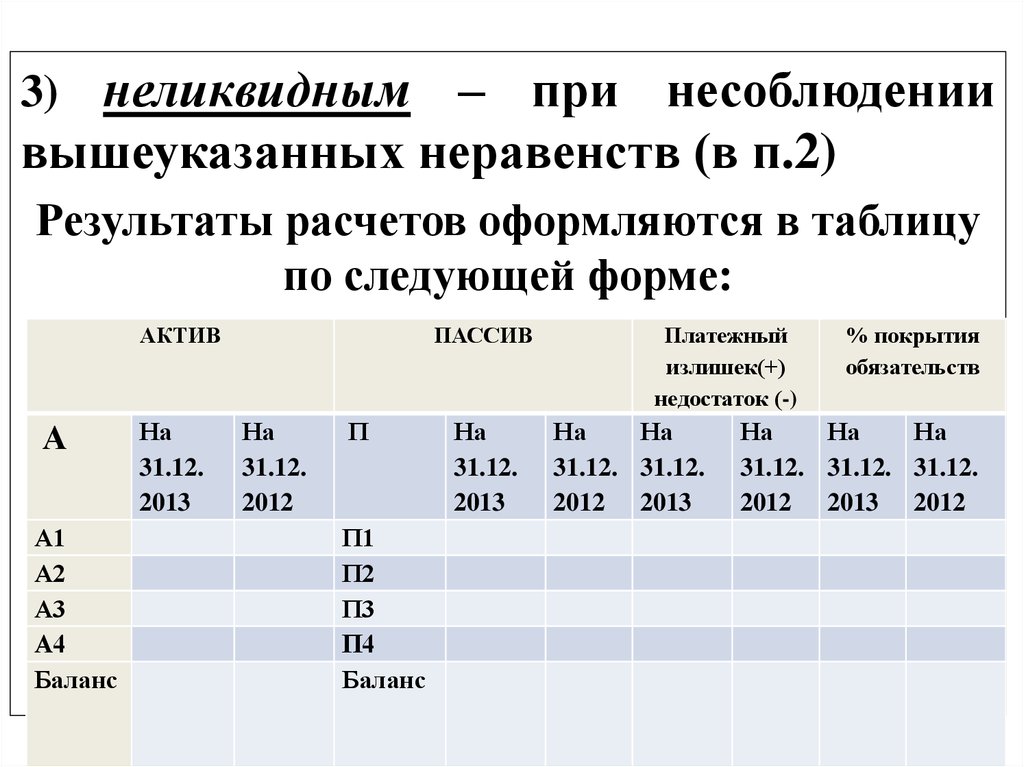

3) неликвидным– при несоблюдении

вышеуказанных неравенств (в п.2)

Результаты расчетов оформляются в таблицу

по следующей форме:

АКТИВ

А

А1

А2

А3

А4

Баланс

На

31.12.

2013

ПАССИВ

На

31.12.

2012

П

П1

П2

П3

П4

Баланс

На

31.12.

2013

Платежный

излишек(+)

недостаток (-)

На

На

31.12. 31.12.

2012 2013

% покрытия

обязательств

На

На

На

31.12. 31.12. 31.12.

2012 2013 2012

13. 3. Анализ показателей платежеспособности

Платежеспособностьспособность

организации

расплачиваться

с

краткосрочными

обязательствами

и

одновременно продолжать бесперебойную

деятельность.

Коэффициенты

платежеспособности

отражают

возможность

предприятия

погасить краткосрочную задолженность за

счет тех или иных элементов оборотных

средств.

14.

Цель анализа платежеспособности- своевременно выявлять и

устранять

недостатки

в

финансовой

деятельности

и

находить резервы улучшения

платежеспособности.

15. Коэффициенты платежеспособности:

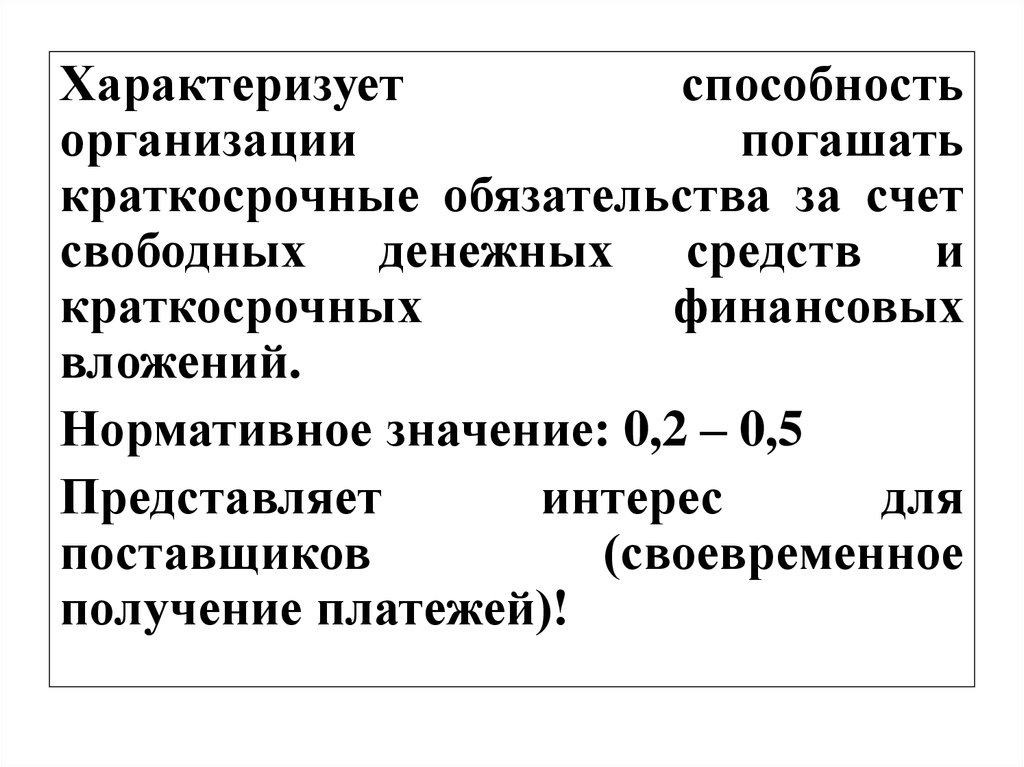

1. Коэффициент абсолютнойликвидности (Кабл): Кабл = (ДС +

КФВ) / КФО,

ДС – денежные средства

КФВ – краткосрочные финансовые

вложения

КФО – краткосрочные финансовые

обязательства (итог 5 разд.)

16.

Характеризуетспособность

организации

погашать

краткосрочные обязательства за счет

свободных денежных средств и

краткосрочных

финансовых

вложений.

Нормативное значение: 0,2 – 0,5

Представляет

интерес

для

поставщиков

(своевременное

получение платежей)!

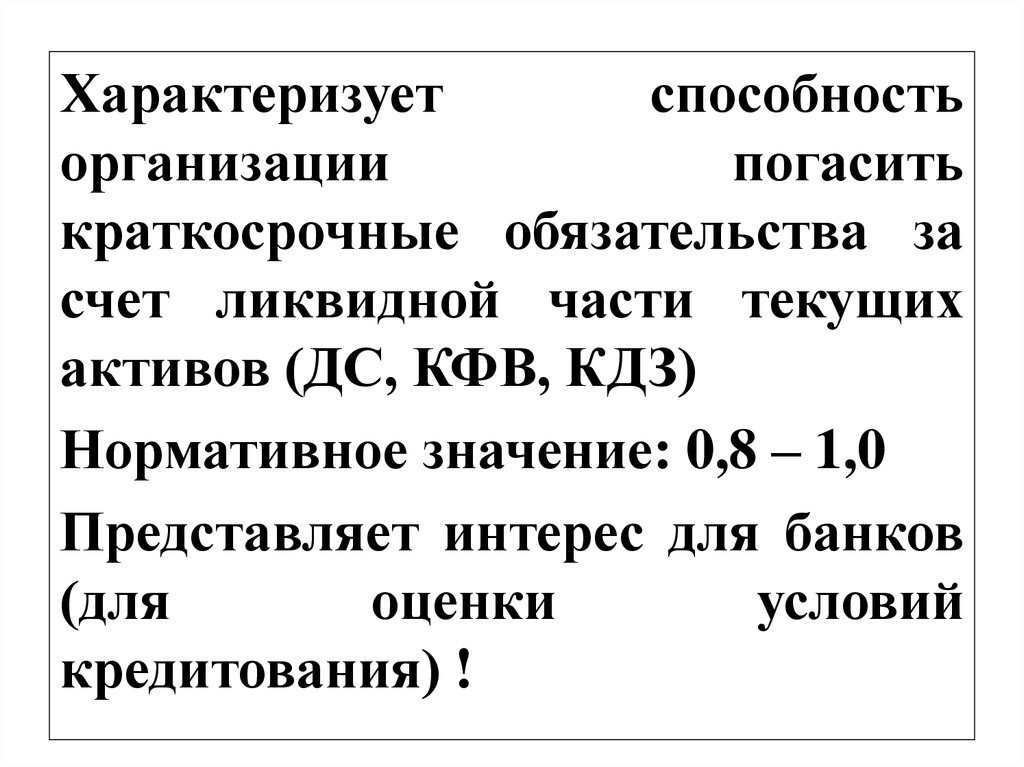

17. 2. Коэффициент быстрой (срочной) ликвидности или промежуточного покрытия (К бл):

К бл = (ДС + КФВ + КДЗ) /КФО,КДЗ

–

краткосрочная

дебиторская задолженность

18.

Характеризуетспособность

организации

погасить

краткосрочные обязательства за

счет ликвидной части текущих

активов (ДС, КФВ, КДЗ)

Нормативное значение: 0,8 – 1,0

Представляет интерес для банков

(для

оценки

условий

кредитования) !

19. 3. Коэффициент текущей (общей) ликвидности (общий коэф-т покрытия):

Коэффициент текущей (общей)ликвидности (общий коэф-т покрытия):

3.

К ол = ОА / КФО,

ОА – итог 2 раздела «Оборотные

активы»

Показывает, в какой степени оборотные

активы предприятия превышают его

краткосрочные обязательства.

20.

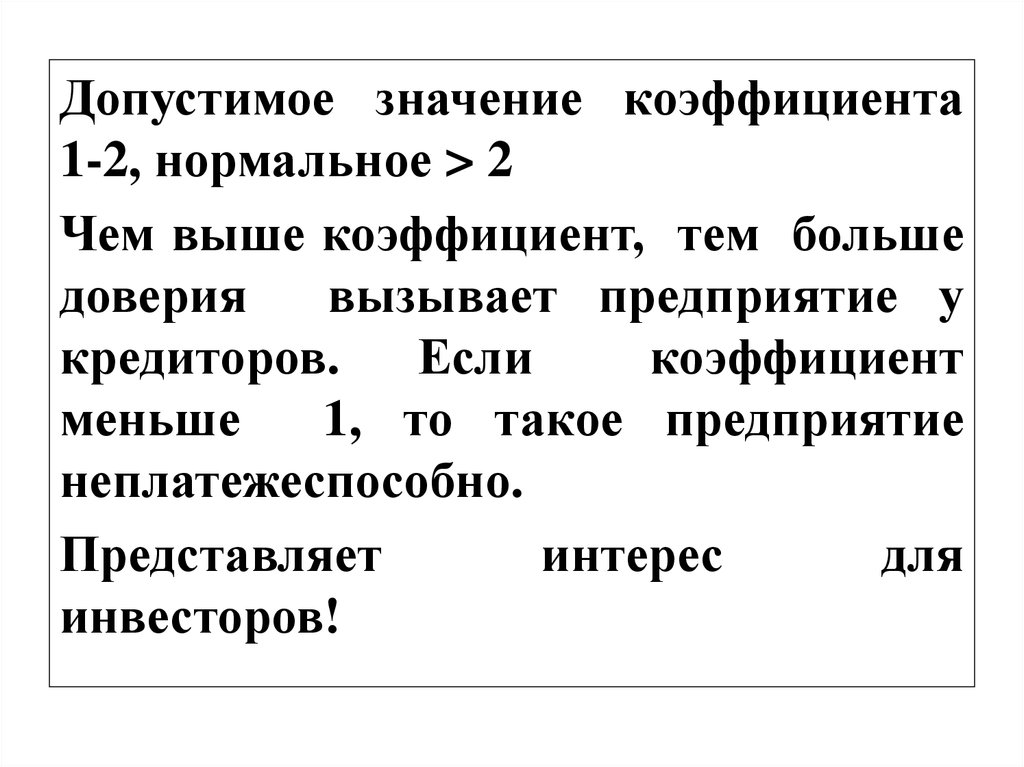

Допустимое значение коэффициента1-2, нормальное > 2

Чем выше коэффициент, тем больше

доверия

вызывает предприятие у

кредиторов.

Если

коэффициент

меньше

1, то такое предприятие

неплатежеспособно.

Представляет

интерес

для

инвесторов!

21.

Есликоэффициенты

укладываются

в

принятые

нормативы, предприятие можно

считать платежеспособным.

Для

предприятий

с

неудовлетворительными

коэффициентами рассчитывают

коэффициент

восстановления

платежеспособности.

22.

Коэффициентвосстановления

платежеспособности – это финансовый

коэффициент,

показывающий

возможность

восстановления

нормальной текущей ликвидности

предприятия в течение 6 месяц после

отчетной даты.

23.

Квп = (К ол 1 + 6 /Т (Кол1 – Кол0)) / 2К ол 1 – коэф-т общей ликвидности на конец

периода

К ол 0 – коэф-т общ.ликвидности на начало

периода

2 – нормативное значение коэф-та

6 – нормативный период восстановления (мес.)

Т – отчетный период в месяцах

Если Квп > 1, то у предприятия наличие

возможности

восстановления

платежеспособности.

Если Квп < 1, у предприятия нет реальной

возможности.

24.

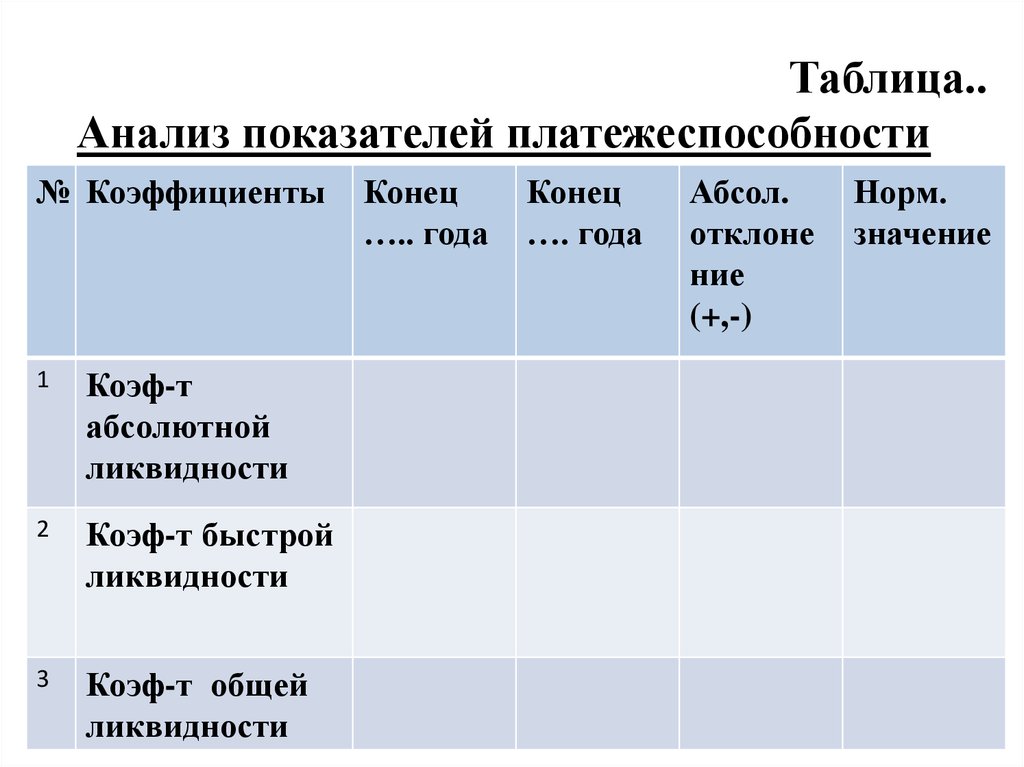

Таблица..Анализ показателей платежеспособности

№ Коэффициенты

1

Коэф-т

абсолютной

ликвидности

2

Коэф-т быстрой

ликвидности

3

Коэф-т общей

ликвидности

Конец

….. года

Конец

…. года

Абсол.

отклоне

ние

(+,-)

Норм.

значение