informatics

informaticsSimilar presentations:

How to fill in Internal Control Tables

1.

How to fill in Internal Control Tables ?The Internal Control Matters Table will be aggragated for the whole Lactalis Group, so please :

1/ Respect the Drop down menu for the columns : Pole, Cycle, Criticality, Evolution Vs N-1

2/ Respect the correct Company name and Company code

The Internal Control Assessment Table will be aggragated for the whole Lactalis Group, so please :

1/ Respect the Drop down menu for the column : Evaluation

2/ Respect the correct Company name and Company code

2.

Lactalis Group, so please :ticality, Evolution Vs N-1

hole Lactalis Group, so please :

3.

4.

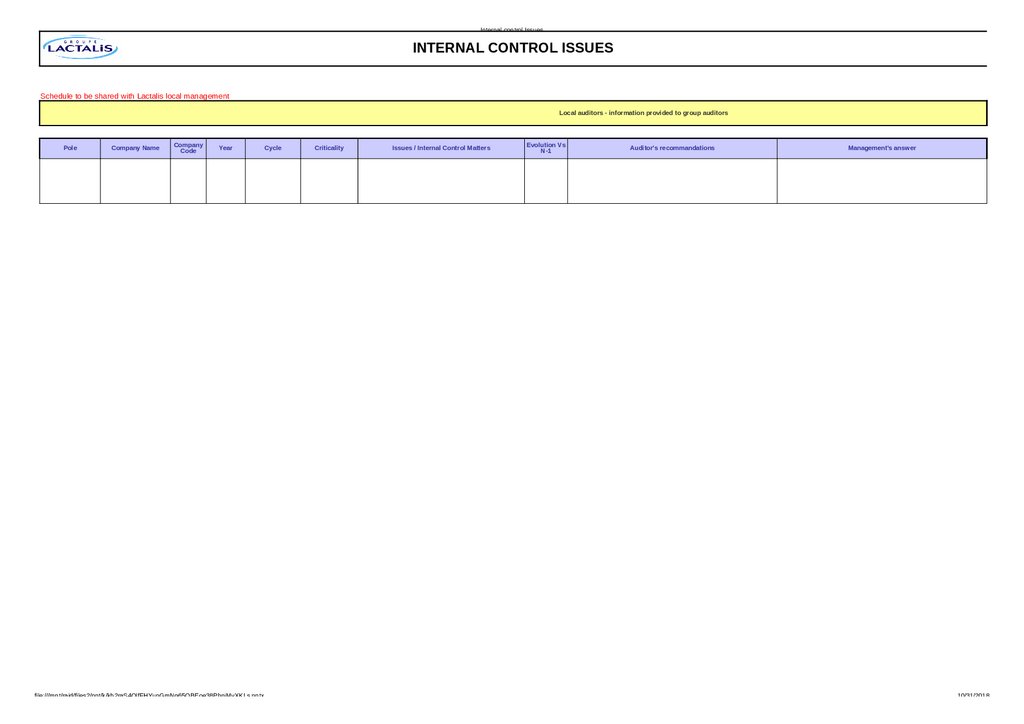

Internal control IssuesINTERNAL CONTROL ISSUES

Schedule to be shared with Lactalis local management

Local auditors - information provided to group auditors

Pole

Company Name

Company

Code

Year

file:///mnt/raid/files2/ppt/k/kb2raS4OlfFHYupGmNq65QBEoe38PhnjMvXKLs.pptx

Cycle

Criticality

Evolution Vs

N-1

Issues / Internal Control Matters

4/25

Auditor's recommandations

Management's answer

10/31/2018

5.

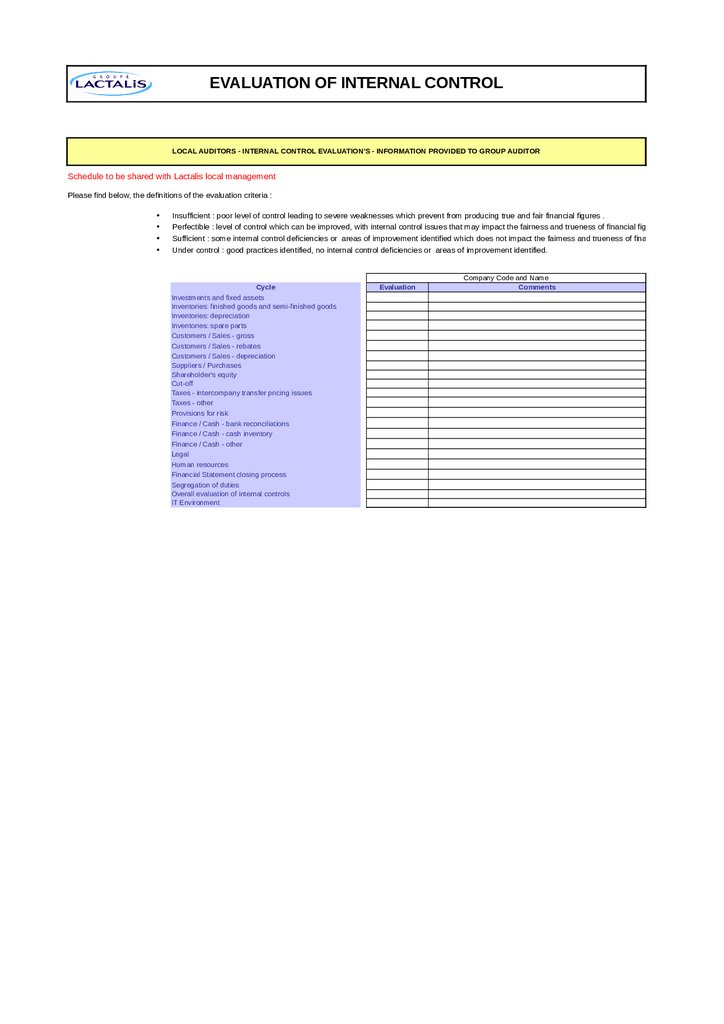

EVALUATION OF INTERNAL CONTROLLOCAL AUDITORS - INTERNAL CONTROL EVALUATION'S - INFORMATION PROVIDED TO GROUP AUDITOR

Schedule to be shared with Lactalis local management

Please find below, the definitions of the evaluation criteria :

Insufficient : poor level of control leading to severe weaknesses which prevent from producing true and fair financial figures .

Perfectible : level of control which can be improved, with internal control issues that may impact the fairness and trueness of financial figures

Sufficient : some internal control deficiencies or areas of improvement identified which does not impact the fairness and trueness of financial figures

Under control : good practices identified, no internal control deficiencies or areas of improvement identified.

Cycle

Investments and fixed assets

Inventories: finished goods and semi-finished goods

Inventories: depreciation

Inventories: spare parts

Customers / Sales - gross

Customers / Sales - rebates

Customers / Sales - depreciation

Suppliers / Purchases

Shareholder's equity

Cut-off

Taxes - intercompany transfer pricing issues

Taxes - other

Provisions for risk

Finance / Cash - bank reconciliations

Finance / Cash - cash inventory

Finance / Cash - other

Legal

Human resources

Financial Statement closing process

Segregation of duties

Overall evaluation of internal controls

IT Environment

Evaluation

Company Code and Name

Comments

6.

ess of financial figuresnd trueness of financial figures

7.

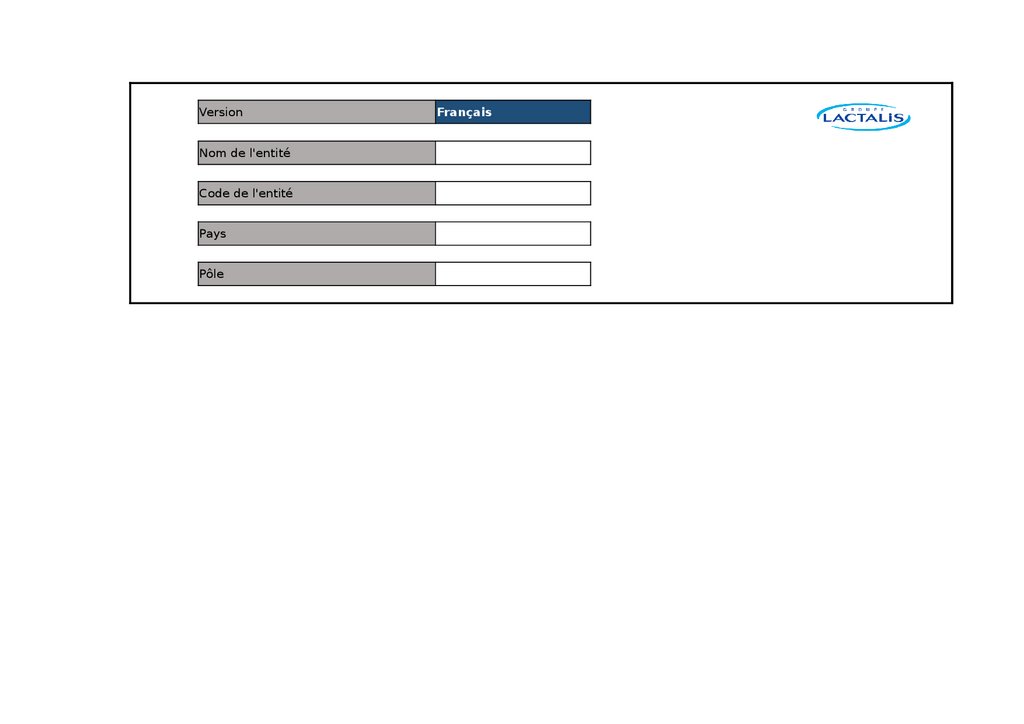

VersionNom de l'entité

Code de l'entité

Pays

Pôle

Français

8.

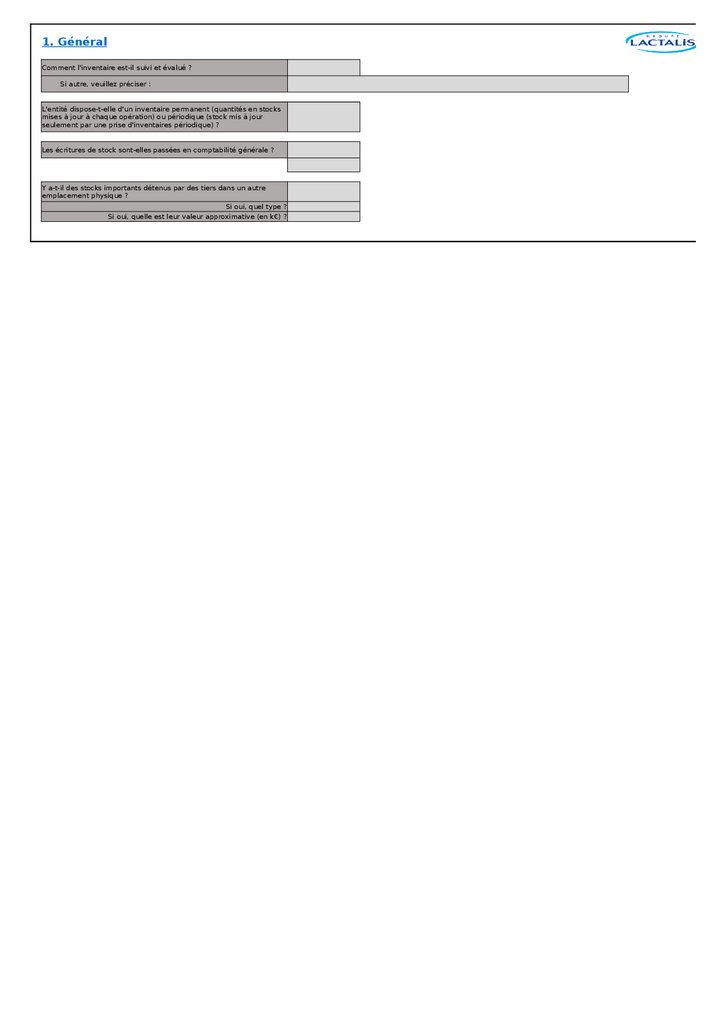

1. GénéralComment l'inventaire est-il suivi et évalué ?

Si autre, veuillez préciser :

L'entité dispose-t-elle d'un inventaire permanent (quantités en stocks

mises à jour à chaque opération) ou périodique (stock mis à jour

seulement par une prise d'inventaires périodique) ?

Les écritures de stock sont-elles passées en comptabilité générale ?

Y a-t-il des stocks importants détenus par des tiers dans un autre

emplacement physique ?

Si oui, quel type ?

Si oui, quelle est leur valeur approximative (en k€) ?

9.

10.

11.

12.

2. Réception / expéditionL'accès aux lieux de stockage est-il sécurisé ?

Quel département est responsable de la réception et de l'expédition

physique des stocks ?

La personne responsable des mouvements comptables de réception

du stock est-elle diférente de celles qui l'enregistrent dans le

système?

La personne responsable des mouvements comptables d'expédition du

stock est-elle diférente de celles qui l'enregistrent dans le système?

Y a-t-il un mouvement automatique enregistré dans le système au

flashage lorsqu'un article est expédié ou reuu ?

Les marchandises reuues sont-elles systématiquement réconciliées

avec les bons de commande?

Les marchandises expédiées sont-elles systématiquement contrôlées

par un rapprochement avec le bon de livraison avant l'envoi ?

13.

14.

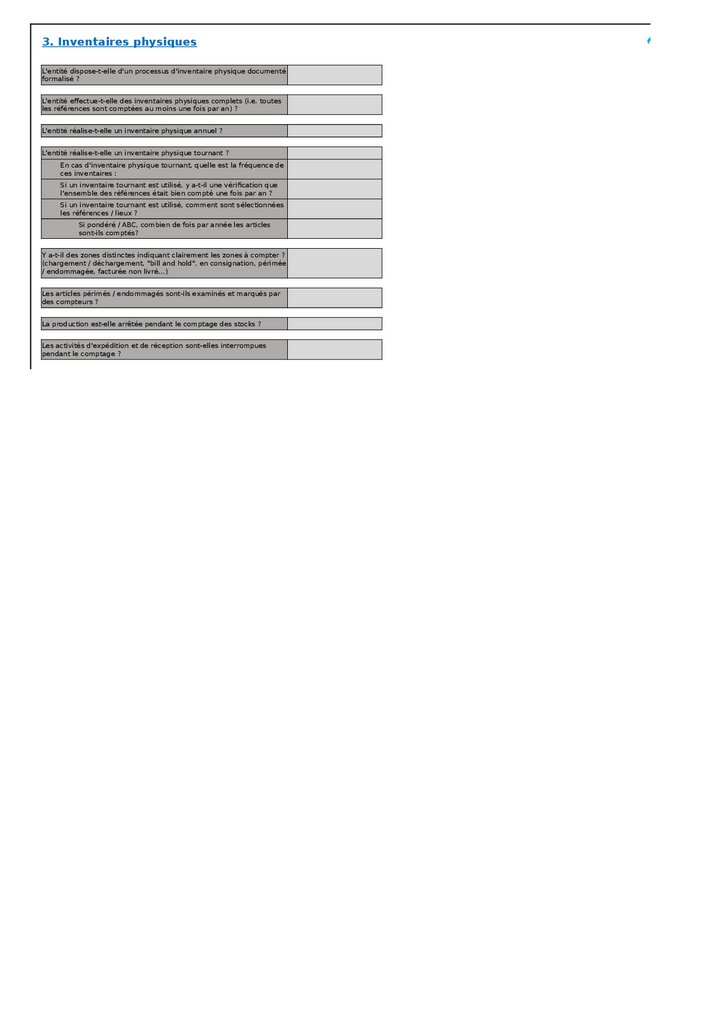

3. Inventaires physiquesL'entité dispose-t-elle d'un processus d'inventaire physique documenté

formalisé ?

L'entité efectue-t-elle des inventaires physiques complets (i.e. toutes

les références sont comptées au moins une fois par an) ?

L'entité réalise-t-elle un inventaire physique annuel ?

L'entité réalise-t-elle un inventaire physique tournant ?

En cas d'inventaire physique tournant, quelle est la fréquence de

ces inventaires :

Si un inventaire tournant est utilisé, y a-t-il une vérifcation que

l'ensemble des références était bien compté une fois par an ?

Si un inventaire tournant est utilisé, comment sont sélectionnées

les références / lieux ?

Si pondéré / ABC, combien de fois par année les articles

sont-ils comptés?

Y a-t-il des zones distinctes indiquant clairement les zones à compter ?

(chargement / déchargement, "bill and hold", en consignation, périmée

/ endommagée, facturée non livré...)

Les articles périmés / endommagés sont-ils examinés et marqués par

des compteurs ?

La production est-elle arrêtée pendant le comptage des stocks ?

Les activités d'expédition et de réception sont-elles interrompues

pendant le comptage ?

15.

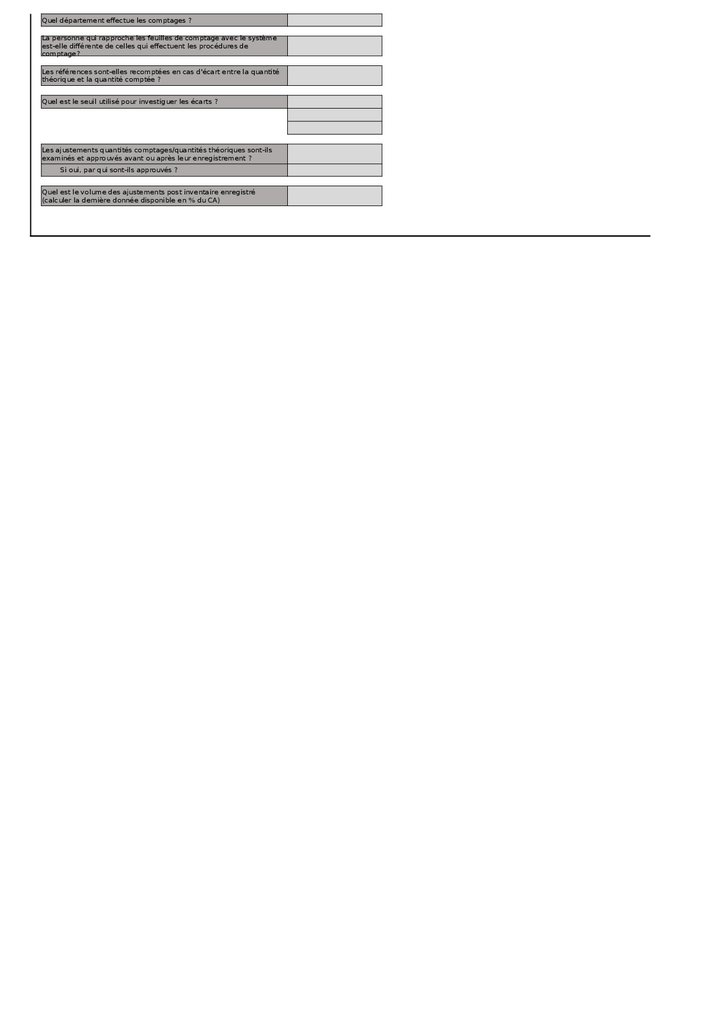

Quel département efectue les comptages ?La personne qui rapproche les feuilles de comptage avec le système

est-elle diférente de celles qui efectuent les procédures de

comptage?

Les références sont-elles recomptées en cas d'écart entre la quantité

théorique et la quantité comptée ?

Quel est le seuil utilisé pour investiguer les écarts ?

Les ajustements quantités comptages/quantités théoriques sont-ils

examinés et approuvés avant ou après leur enregistrement ?

Si oui, par qui sont-ils approuvés ?

Quel est le volume des ajustements post inventaire enregistré

(calculer la dernière donnée disponible en % du CA)

16.

17.

18.

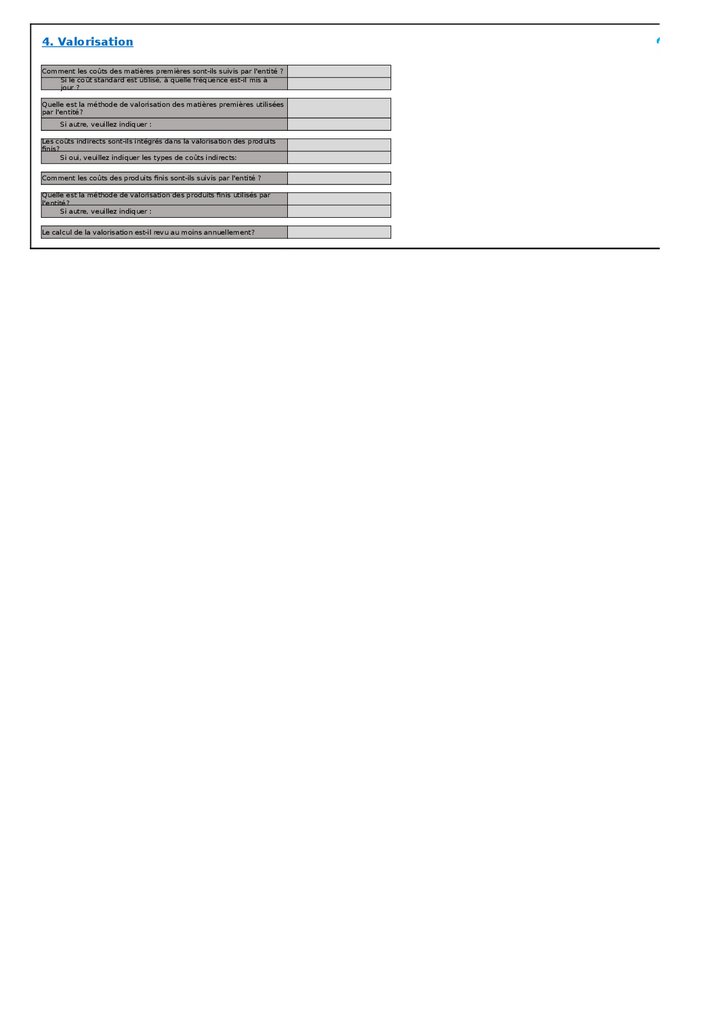

4. ValorisationComment les coûts des matières premières sont-ils suivis par l'entité ?

Si le coût standard est utilisé, à quelle fréquence est-il mis à

jour ?

Quelle est la méthode de valorisation des matières premières utilisées

par l'entité?

Si autre, veuillez indiquer :

Les coûts indirects sont-ils intégrés dans la valorisation des produits

fnis?

Si oui, veuillez indiquer les types de coûts indirects:

Comment les coûts des produits fnis sont-ils suivis par l'entité ?

Quelle est la méthode de valorisation des produits fnis utilisés par

l'entité?

Si autre, veuillez indiquer :

Le calcul de la valorisation est-il revu au moins annuellement?

19.

20.

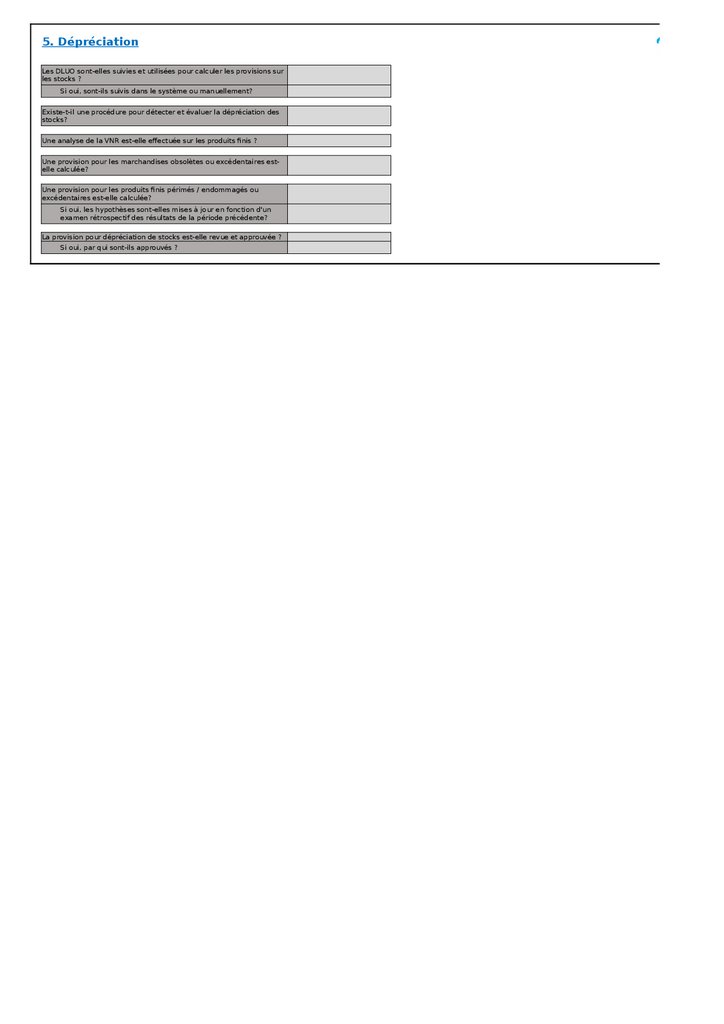

5. DépréciationLes DLUO sont-elles suivies et utilisées pour calculer les provisions sur

les stocks ?

Si oui, sont-ils suivis dans le système ou manuellement?

Existe-t-il une procédure pour détecter et évaluer la dépréciation des

stocks?

Une analyse de la VNR est-elle efectuée sur les produits fnis ?

Une provision pour les marchandises obsolètes ou excédentaires estelle calculée?

Une provision pour les produits fnis périmés / endommagés ou

excédentaires est-elle calculée?

Si oui, les hypothèses sont-elles mises à jour en fonction d'un

examen rétrospectif des résultats de la période précédente?

La provision pour dépréciation de stocks est-elle revue et approuvée ?

Si oui, par qui sont-ils approuvés ?

21.

22.

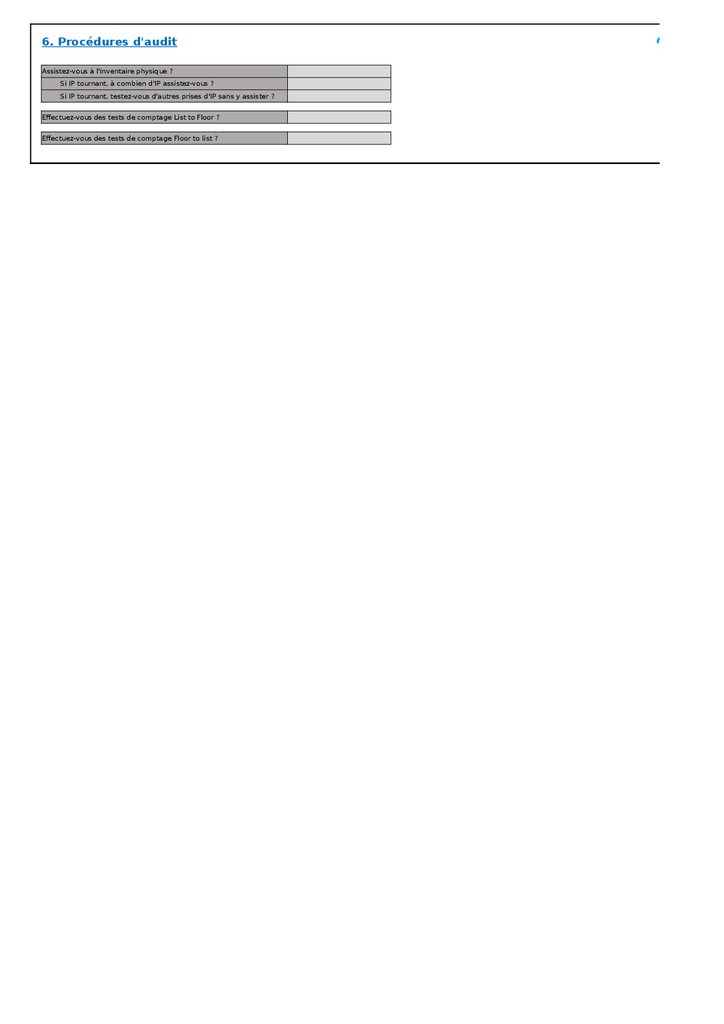

6. Procédures d'auditAssistez-vous à l'inventaire physique ?

Si IP tournant, à combien d'IP assistez-vous ?

Si IP tournant, testez-vous d'autres prises d'IP sans y assister ?

Efectuez-vous des tests de comptage List to Floor ?

Efectuez-vous des tests de comptage Floor to list ?

23.

24.

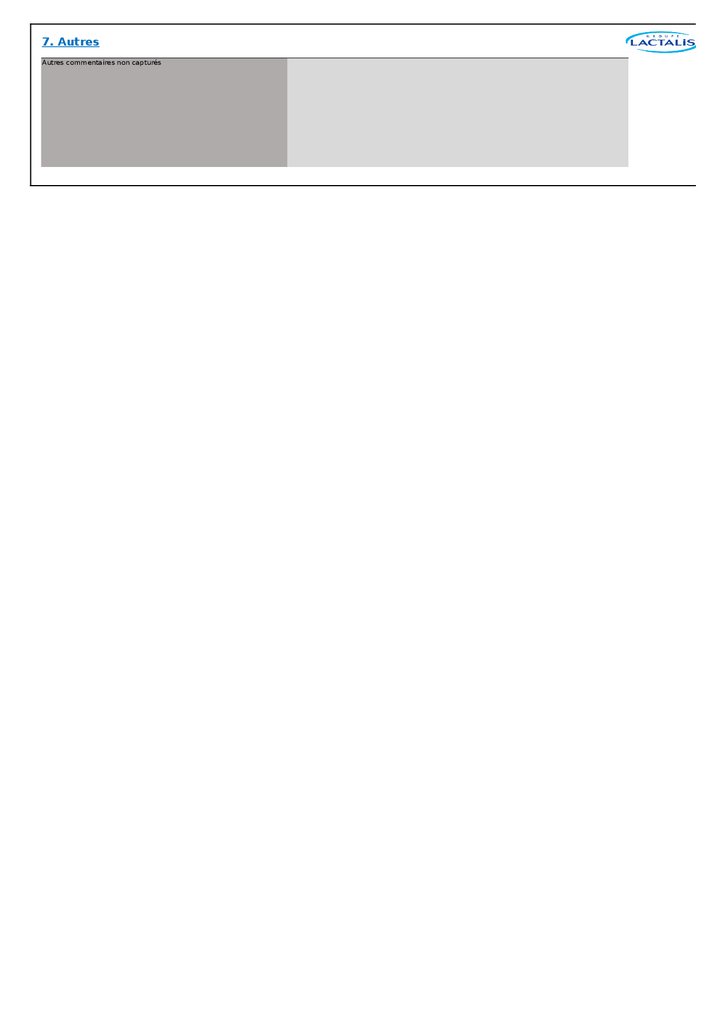

7. AutresAutres commentaires non capturés