finance

finance law

lawSimilar presentations:

Понятие налогов. Функции и элементы налогов. (Лекция 1)

1. НАЛОГОВОЕ ПРАВО

Дисциплина «Налоговое право»относится к разделу М3

«Профессиональный цикл».

72 часа, из которых 48 часов –

аудиторные занятия. Зачет.

Лектор курса: д.э.н., профессор

Севка Виктория Геннадиевна, кафедра

экономико-правовых дисциплин

Консультации чтв. 5 пара.

svg_03@mail.ru

2. Цель изучения дисциплины «Налоговое право» состоит в формировании компетенций выпускника по направлению подготовки 40.03.01

«Юриспруденция» в вопросах нормативного иправового обеспечения налогообложения, порядка начисления и

уплаты налогов, документального сопровождения

налогообложения и проведения налогового контроля.

Задачи:

- установление теоретических основ налогообложения,

формирование системы знаний по организацию налогообложения

физических и юридических лиц;

- формирование навыков работы с налоговой отчетностью, ее

экспертизы, проведения аудита финансовой деятельности;

- ознакомление с юридической практикой в налогообложении,

уяснение взаимоотношений между субъектами налогообложения;

- приобретение умений по проведению налогового контроля и

составлению отчетной документации;

- формирование мировоззрения ответственного

налогоплательщика.

3. Компетенции обучающегося

а) общекультурных (ОК):способностью использовать основы экономических знаний в различных сферах деятельности (ОК-3);

способностью использовать основы правовых знаний в различных сферах деятельности (ОК-4).

б) общепрофессиональных (ОПК):

способностью неукоснительно соблюдать Конституцию Донецкой Народной Республики, законы, а

также иные нормативные правовые акты и нормы международного права (ОПК-1);

способностью работать на благо общества и государства (ОПК-2);

способностью противостоять действиям, наносящим ущерб интересам государства, общества,

физических и юридических лиц (ОПК-3);

способностью повышать уровень своей профессиональной компетентности (ОПК-6).

в)профессиональных (ПК):

способностью разрабатывать нормативные правовые акты в соответствии с профилем

профессиональной деятельности (ПК-1);

способностью обеспечивать соблюдение законодательства субъектами права (ПК-3);

способностью принимать решения и совершать юридические действия в точном соответствии с

законом (ПК-4);

способностью применять нормативные правовые акты, реализовывать нормы материального и

процессуального права в профессиональной деятельности (ПК-5);

владением навыками подготовки юридических документов (ПК-7);

готовностью принимать участие в проведении юридической экспертизы проектов нормативных

правовых актов, в том числе в целях выявления в них положений, способствующих созданию

условий для проявления коррупции (ПК-14);

способностью толковать различные правовые акты (ПК-15);

способностью давать квалифицированные юридические заключения и консультации в конкретных

видах юридической деятельности (ПК-16).

4. Требования к выпускнику

Знать:- основные положения и понятия налогового права;

- сущность и содержание налоговых правоотношений, ряд положений налогового законодательства

по вопросам налоговых операций;

- положения процессуального законодательства при рассмотрении и разрешении налоговых споров в

арбитражном суде;

- правовой статус субъектов налогового права;

Уметь:

- толковать и применять нормы налогового законодательства;

- юридически правильно квалифицировать состав налоговых правонарушений и виды

ответственности за них;

- применять научные методы познания (анализировать, сравнивать, обобщать), а также делать

правильные выводы правовых ситуаций в сфере налогообложения;

- применять нормы разных отраслей законодательства (налогового, банковского, арбитражного

процессуального и др.) при решении конкретных налоговых операций, а также при обращении в

арбитражные суды;

- использовать электронные средства обучения и составления расчѐтов штрафных санкций, пений за

нарушение налогового законодательства.

Владеть:

- навыками сбора и обработки необходимых данных;

- навыками выбора и применения правовых средств для обработки данных;

- навыками анализа и интерпретации информации, содержащейся в различных отечественных и

зарубежных источниках;

- навыками интерпретации полученных в процессе анализа результатов и формулирования выводов и

рекомендаций.

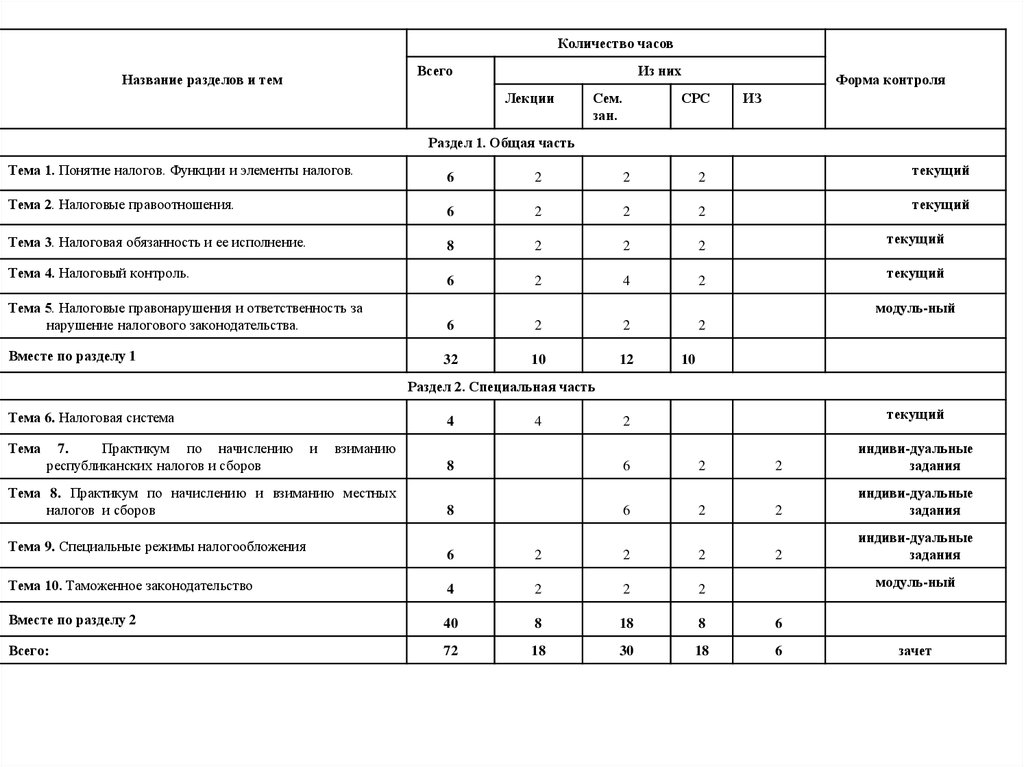

5.

Количество часовВсего

Название разделов и тем

Из них

Лекции

Сем.

зан.

Форма контроля

СРС

ИЗ

Раздел 1. Общая часть

Тема 1. Понятие налогов. Функции и элементы налогов.

6

2

2

2

текущий

Тема 2. Налоговые правоотношения.

6

2

2

2

текущий

Тема 3. Налоговая обязанность и ее исполнение.

8

2

2

2

6

2

4

2

Тема 5. Налоговые правонарушения и ответственность за

нарушение налогового законодательства.

6

2

2

2

Вместе по разделу 1

32

10

12

Тема 4. Налоговый контроль.

текущий

текущий

модуль-ный

10

Раздел 2. Специальная часть

Тема 6. Налоговая система

Тема

7.

Практикум по начислению

республиканских налогов и сборов

4

и

текущий

2

взиманию

Тема 8. Практикум по начислению и взиманию местных

налогов и сборов

Тема 9. Специальные режимы налогообложения

4

8

6

2

2

индиви-дуальные

задания

8

6

2

2

индиви-дуальные

задания

2

индиви-дуальные

задания

6

2

2

2

Тема 10. Таможенное законодательство

4

2

2

2

Вместе по разделу 2

40

8

18

8

6

Всего:

72

18

30

18

6

модуль-ный

зачет

6. ТЕМА 1. «Понятие налогов. Функции и элементы налогов»

План темы:1. Исторические особенности развития налогов и налогообложения.

2. Налог как правовая категория: понятие, признаки, сущность.

3. Функции налогов.

4. Элементы налогов.

Методические рекомендации к изучению темы:

При изучении данной темы необходимо обратить внимание на сущность налогов, их

целевое назначения, признаки и формы отнесения платежей к налогам и сборам.

Установить функции налогов и их влияние на социально-экономическое развитие

государства. Раскрыть элементы налогов как основу дальнейшего изучения порядка

начисления и уплаты налогов и сборов.

Литература:

1. О НАЛОГОВОЙ СИСТЕМЕ // Закон ДНР, принят Постановлением Народного

Совета 25 декабря 2015 года № 99-IНС.

2. Налоговый Кодекс Российской Федерации (дата актуализации 02.02.2015).

7.

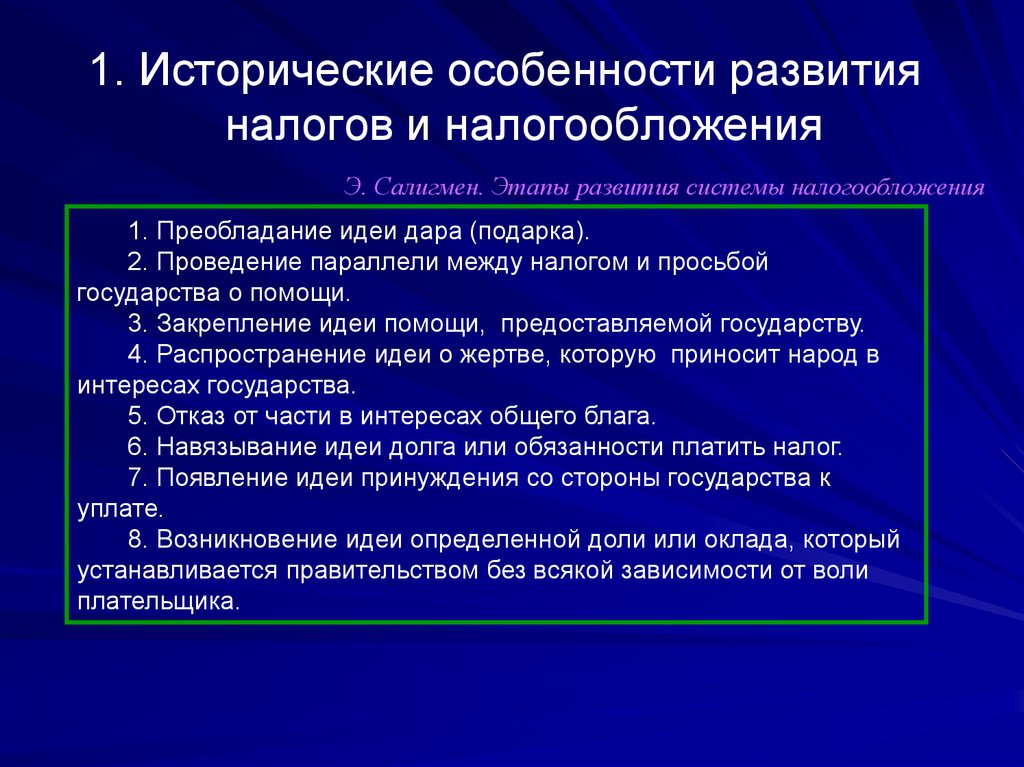

1. Исторические особенности развитияналогов и налогообложения

Э. Салигмен. Этапы развития системы налогообложения

1. Преобладание идеи дара (подарка).

2. Проведение параллели между налогом и просьбой

государства о помощи.

3. Закрепление идеи помощи, предоставляемой государству.

4. Распространение идеи о жертве, которую приносит народ в

интересах государства.

5. Отказ от части в интересах общего блага.

6. Навязывание идеи долга или обязанности платить налог.

7. Появление идеи принуждения со стороны государства к

уплате.

8. Возникновение идеи определенной доли или оклада, который

устанавливается правительством без всякой зависимости от воли

плательщика.

8.

Некоторые исторические аспекты налогообложения1. Дань – начало финансового

устройства Руси.

2. Объекты налогообложения:

земля, двор, дым.

Субъекты налогообложения:

тяглые дворы, податное сословие,

обеленные.

9.

3. Виды налогов: дани, дары, оброк, ямские деньги, стрелецкий хлеб иденьги, ясак, пошлины (торговые, судовые).

10.

4. Наличие специальных Приказов6. Промысловый налог

5. Правление Петра І, зачинщики налогов

11.

7. Соляные бунты.8. 19 ст.: подушная подать,

питейный сбор, пошлина.

С ростом благосостояния подданных Российской

империи неуклонно росло потребление хлебного вина

Во всех городах и весях Руси люди знали, сколько и в

какой срок положено выпить за благо и на благо

государства

12.

9. Десятимиллиардный революционныйналог.

10.

02.1921 – “золотое время налогообложения.

13.

10.Налоговые оффшоры мира.

11.

Современное

налогообложение.

14.

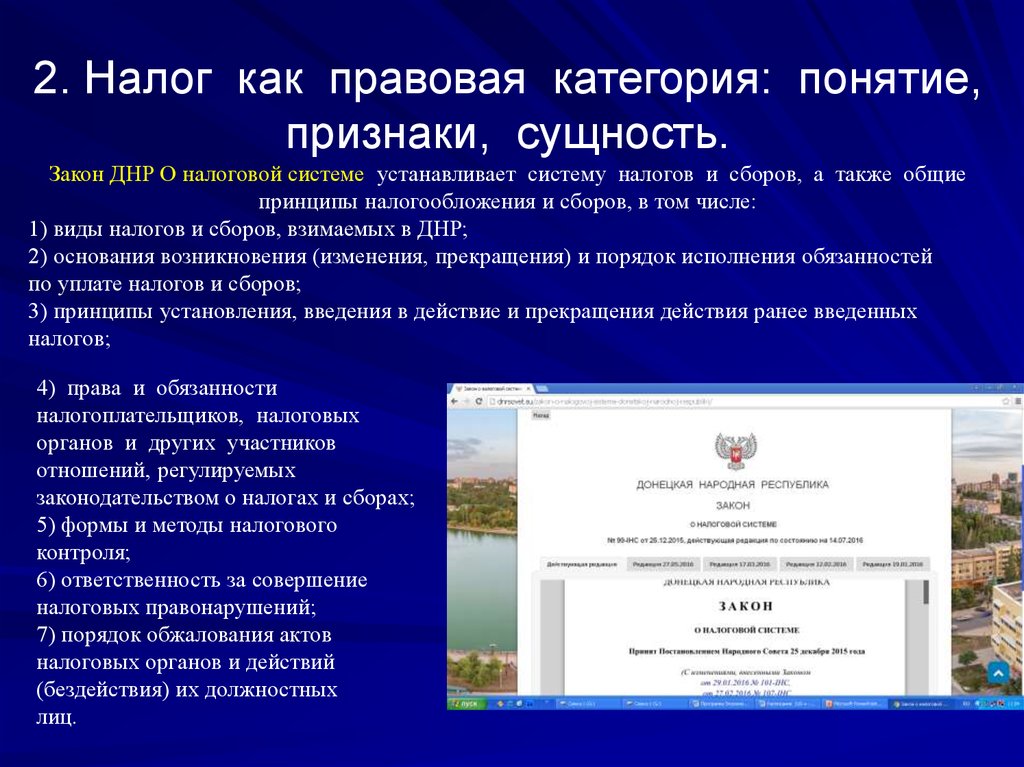

2. Налог как правовая категория: понятие,признаки, сущность.

Закон ДНР О налоговой системе устанавливает систему налогов и сборов, а также общие

принципы налогообложения и сборов, в том числе:

1) виды налогов и сборов, взимаемых в ДНР;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей

по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных

налогов;

4) права и обязанности

налогоплательщиков, налоговых

органов и других участников

отношений, регулируемых

законодательством о налогах и сборах;

5) формы и методы налогового

контроля;

6) ответственность за совершение

налоговых правонарушений;

7) порядок обжалования актов

налоговых органов и действий

(бездействия) их должностных

лиц.

15.

Под налогом понимается обязательный,индивидуально безвозмездный платеж, взимаемый

в соответствующий бюджет с плательщиков налогов,

в форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или

оперативного управления денежных средств, в

целях финансового обеспечения деятельности

Донецкой Народной Республики.

Сбором является обязательный платеж, взимаемый в

соответствующий бюджет с плательщиков сборов, с

условием получения ими специальной выгоды, в

том числе в результате совершения в интересах

таких лиц государственными органами, органами

местного самоуправления, другими

уполномоченными органами и лицами юридически

значимых действий.

16.

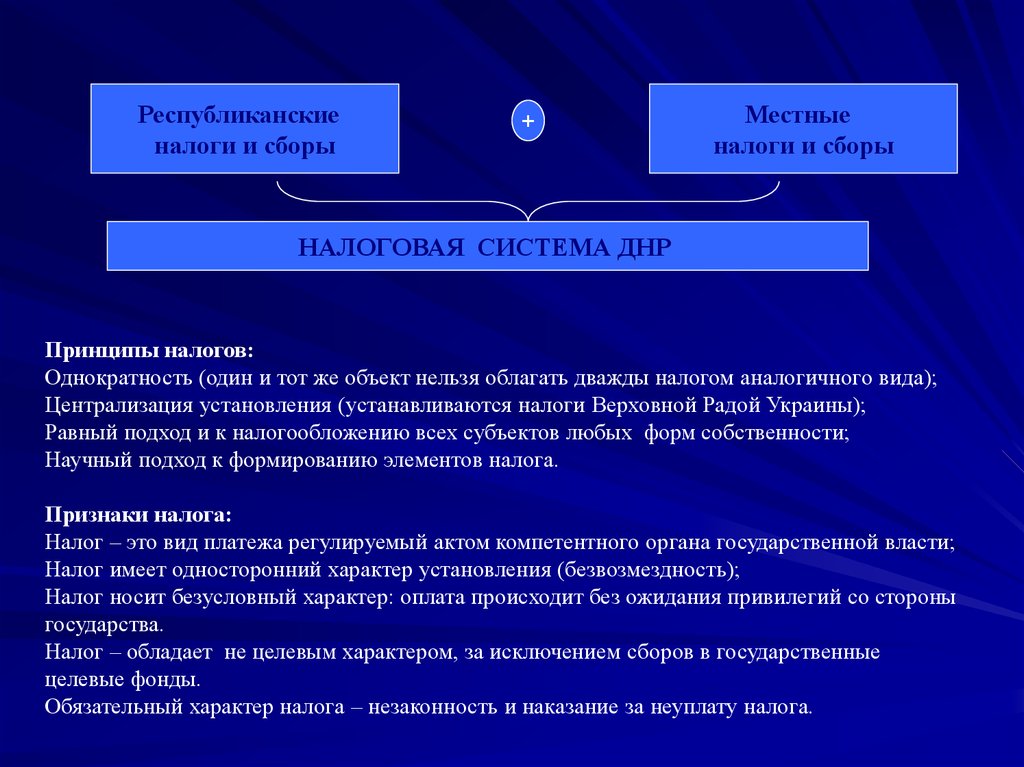

Республиканскиеналоги и сборы

+

Местные

налоги и сборы

НАЛОГОВАЯ СИСТЕМА ДНР

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом аналогичного вида);

Централизация установления (устанавливаются налоги Верховной Радой Украины);

Равный подход и к налогообложению всех субъектов любых форм собственности;

Научный подход к формированию элементов налога.

Признаки налога:

Налог – это вид платежа регулируемый актом компетентного органа государственной власти;

Налог имеет односторонний характер установления (безвозмездность);

Налог носит безусловный характер: оплата происходит без ожидания привилегий со стороны

государства.

Налог – обладает не целевым характером, за исключением сборов в государственные

целевые фонды.

Обязательный характер налога – незаконность и наказание за неуплату налога.

17. Юридические лица

налогоплательщики – юридические лица,физические лица-предприниматели, налоговые

агенты, физические лица, на которых возложена

обязанность уплачивать налоги и/или сборы;

Юридические лица

Физические лицапредприниматели

юридические лица резиденты – юридические лица,

зарегистрированные и осуществляющие деятельность на

территории Донецкой Народной Республики;

юридические лица нерезиденты – не зарегистрированные

юридические лица, осуществляющие и/или не осуществляющие

деятельность на территории Донецкой Народной Республики.

физические лица – резиденты, зарегистрированные и

осуществляющие предпринимательскую деятельность на

территории Донецкой Народной Республики.

физические лица-предприниматели – нерезиденты, не

зарегистрированные физические лица, осуществляющие и/или не

осуществляющие деятельность на территории Донецкой

Народной Республики.

Налоговые агенты

лица, на которых возложены обязанности по исчислению удержанию и

перечислению с юридического лица, физического лица-предпринимателя,

физического лица, юридического лица – нерезидента, физического лицапредпринимателя нерезидента налогов и сборов в бюджеты Донецкой

Народной Республики.

18.

РЕСПУБЛИКАНСКИЕНАЛОГИ и СБОРЫ

1) налог на прибыль;

2) акцизный налог;

3) экологический налог;

4) сбор за транзит, продажу

и вывоз отдельных видов товаров;

5) плата за использование недр;

6) сбор за специальное использование воды;

7) налог с оборота;

8) сбор на развитие виноградарства,

садоводства и хмелеводства.

МЕСТНЫЕ

НАЛОГИ и СБОРЫ

1) подоходный налог;

2) плата за землю;

3) упрощенный налог;

4) плата за патент;

5) сельскохозяйственный налог;

6) транспортный налог;

7) сбор за специальное

использование рыбных и других

водных живых ресурсов;

8) сбор за осуществление валютнообменных операций.

19. 3. Функции налогов.

Функции налоговФискальная

Контрольная

Социальная

Распределительнорегулирующая

Стимулирующая

20.

Налоговое регулирование - один из самых мобильных элементов налоговогомеханизма и сферы государственного управления.

Структуру налогового регулирования составляет система экономических

мер оперативного вмешательства в ход выполнения налоговых обязательств.

Методы налогового регулирования являются элементами налоговой

концепции, принятой парламентом страны, и имеют характер законодательной

нормы, обязательной для исполнения.

Налоговое регулирование - очень сложная конструкция налоговых

правоотношений, поскольку в них сталкиваются экономические интересы в той

точке соприкосновения, прогнозировать которую довольно трудно. Содержание

и цели налогового регулирования определены регулирующей функцией системы

налогообложения, следовательно, этот процесс объективно необходим, и его

результат зависит от адекватности методов оценки состояния реальной

экономики, используются.

Налоговое регулирование осуществляется через экономически

обоснованную систему льгот и представляет собой взаимообусловленный

комплекс налоговых преференций стратегического действия, что компенсирует

финансовые потери при выпуске новой и конкурентоспособной продукции,

модернизации технологических процессов укрепляющей основы малого и

среднего производственного бизнеса.

21.

В зависимости от плательщика:с юридических лиц (налог на прибыль);

с физических лиц (подоходный налог);

смешанные (налог с владельцев транспортных средств).

По форме обложения:

прямые – налоги, взимаемые в процессе приобретения или аккумуляции материальных благ с определенным

размером объекта обложения (на прибыль, на имущество, с владельцев транспортных средств и т.д.);

косвенные – налоги, являющиеся частью цены товара (НДС, акциз, таможенная пошлина).

В зависимости от компетентности органа государственной власти, регулирующего вид налога:

общегосударственные;

местные.

В зависимости от способа взимания:

количественные (размер налога устанавливается для каждого плательщика отдельно с учетом его имущественного

состояния и возможности уплаты);

раскладочные – определение размера осуществляется на группу плательщиков, а дальнейшую раскладку они

устанавливают самостоятельно.

В зависимости от канала поступления:

государственные (полностью в государственный бюджет);

местные ( перечисляются в местный бюджет);

пропорциональные (распределяются в соответствии с законодательно установленной пропорцией между

государственным и местным бюджетом (на прибыль);

внебюджетные (поступают в определенные фонды целевого характера).

В зависимости от характера использования:

общего назначения (не указывается цель взимания налога);

целевые (в основном сборы и платежи, например в инновационный фонд – на поддержку инновационных проектов,

отчисления в фонд социального страхования – на выплату пособий, материальной помощи и т.д.).

В зависимости от периодичности взимания:

разовые – взимаются 1 раз в течении налогового периода при совершении определенных действий (уплата налога на

получение наследства, таможенный сбор);

систематические – взимаются через определенный промежуток времени в течении всей деятельности

налогоплательщика (НДС, налог на прибыль).

В зависимости от способа учета налогового платежа:

налоги, финансируемые потребителем (НДС, акцизный сбор);

налоги, включенные в себестоимость (с владельцев транспортных средств, начисления на заработную плату);

налоги, уплачиваемые за счет балансовой прибыли (до уплаты налога на прибыль, на рекламу, на имущество);

финансовые налоги – уплачиваемые из чистой прибыли (сбор за право торговли, сбор за использование местной

22.

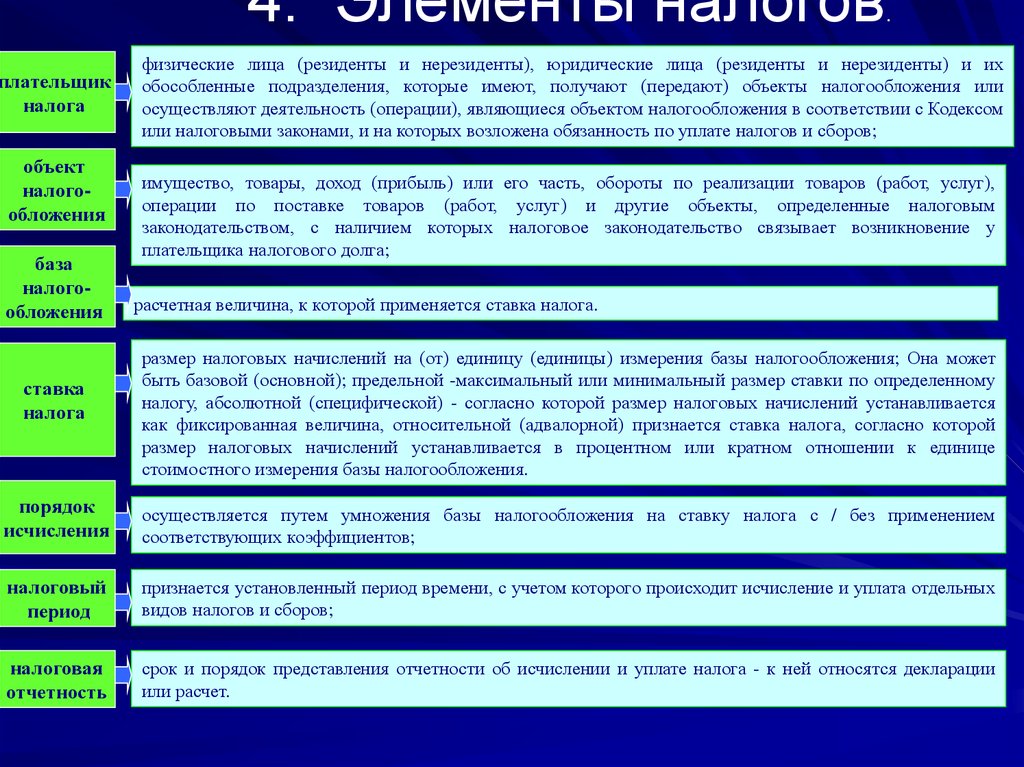

4. Элементы налогов.плательщик

налога

объект

налогообложения

база

налогообложения

ставка

налога

физические лица (резиденты и нерезиденты), юридические лица (резиденты и нерезиденты) и их

обособленные подразделения, которые имеют, получают (передают) объекты налогообложения или

осуществляют деятельность (операции), являющиеся объектом налогообложения в соответствии с Кодексом

или налоговыми законами, и на которых возложена обязанность по уплате налогов и сборов;

имущество, товары, доход (прибыль) или его часть, обороты по реализации товаров (работ, услуг),

операции по поставке товаров (работ, услуг) и другие объекты, определенные налоговым

законодательством, с наличием которых налоговое законодательство связывает возникновение у

плательщика налогового долга;

расчетная величина, к которой применяется ставка налога.

размер налоговых начислений на (от) единицу (единицы) измерения базы налогообложения; Она может

быть базовой (основной); предельной -максимальный или минимальный размер ставки по определенному

налогу, абсолютной (специфической) - согласно которой размер налоговых начислений устанавливается

как фиксированная величина, относительной (адвалорной) признается ставка налога, согласно которой

размер налоговых начислений устанавливается в процентном или кратном отношении к единице

стоимостного измерения базы налогообложения.

порядок

исчисления

осуществляется путем умножения базы налогообложения на ставку налога с / без применением

соответствующих коэффициентов;

налоговый

период

признается установленный период времени, с учетом которого происходит исчисление и уплата отдельных

видов налогов и сборов;

налоговая

отчетность

срок и порядок представления отчетности об исчислении и уплате налога - к ней относятся декларации

или расчет.

23.

КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работи услуг, их размер для отдельного плательщика прямо не

зависит от величины его доходов.

НДС

Акциз

Пошлина

Покупатель

Реализация

Цена

производителя

Цена

20 руб.

НДС

18%

24.

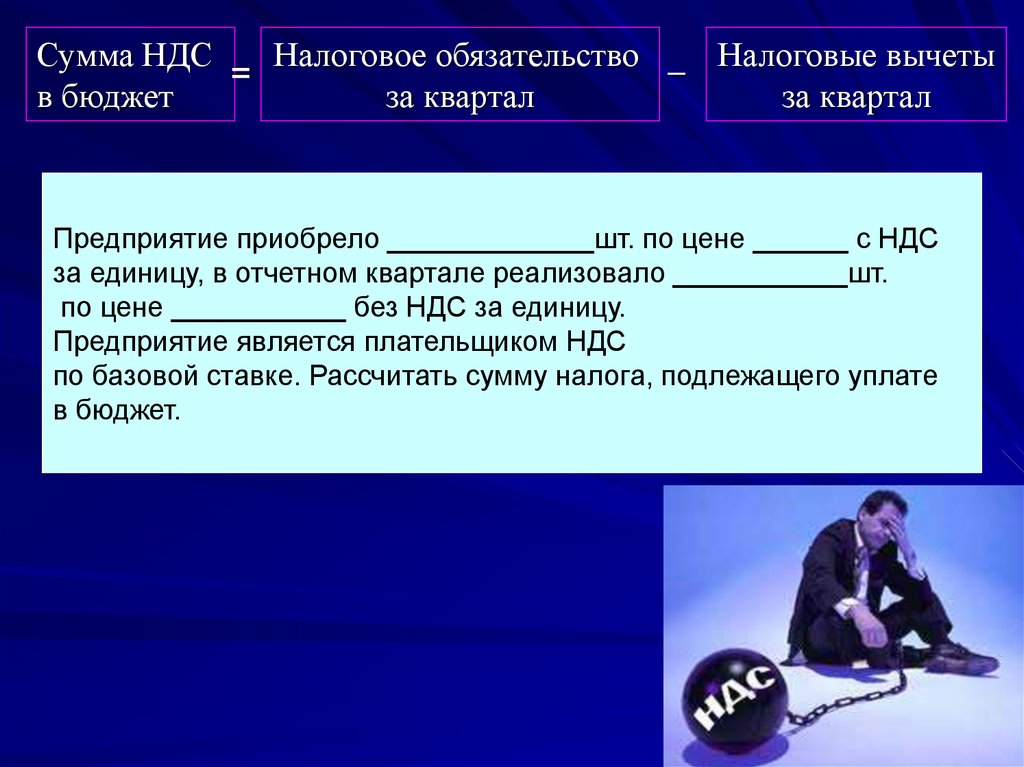

Сумма НДС = Налоговое обязательство – Налоговые вычетыв бюджет

за квартал

за квартал

Предприятие приобрело _____________шт. по цене ______ с НДС

за единицу, в отчетном квартале реализовало ___________шт.

по цене ___________ без НДС за единицу.

Предприятие является плательщиком НДС

по базовой ставке. Рассчитать сумму налога, подлежащего уплате

в бюджет.