finance

financeSimilar presentations:

учета затрат на производство и калькулирование")

")

Аудит издержек производства

1. Тема 20. Аудит издержек производства

2.

Содержание (1)Цели проверки

Источники информации.

Нормативная база учета затрат

Методы проверки правильности учета затрат, относимых на себестоимость

продукции

Проверка правильности учета затрат на основное, вспомогательное и

незавершенное производства.

Проверка учета внутренних производственных процессов.

Проверка правильности учета и распределения общепроизводственных и

общехозяйственных расходов.

3.

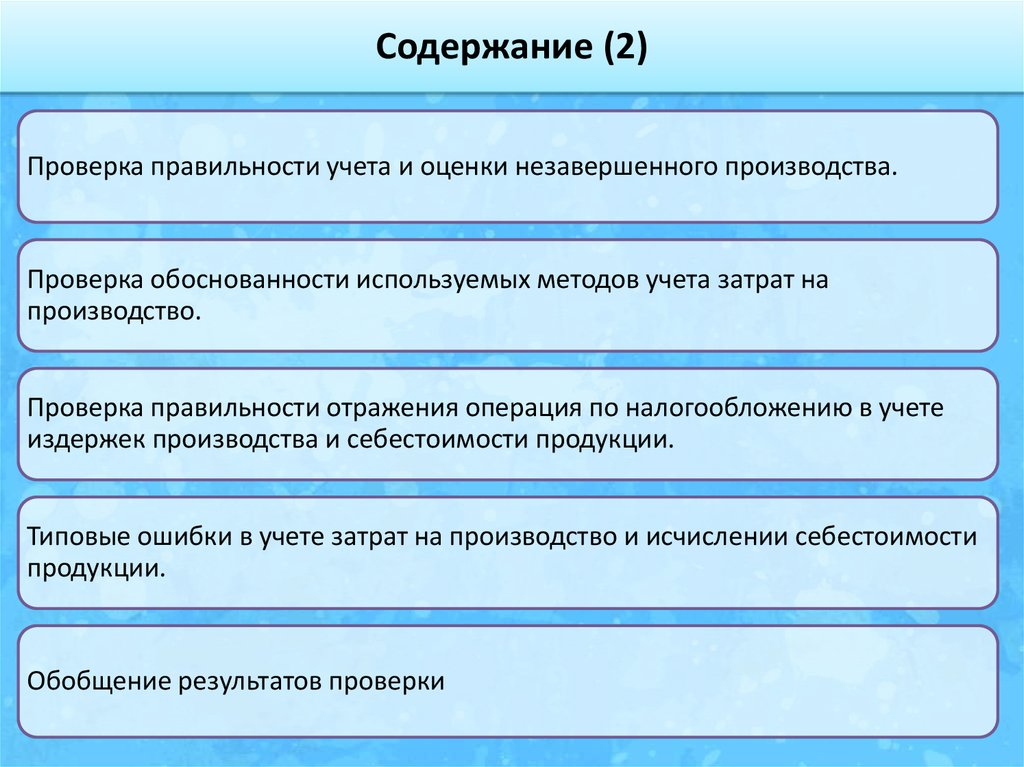

Содержание (2)Проверка правильности учета и оценки незавершенного производства.

Проверка обоснованности используемых методов учета затрат на

производство.

Проверка правильности отражения операция по налогообложению в учете

издержек производства и себестоимости продукции.

Типовые ошибки в учете затрат на производство и исчислении себестоимости

продукции.

Обобщение результатов проверки

4.

Цель аудиторской проверкииздержек производства

установление

обоснованности

формирования

правильности учета

издержек производства

5.

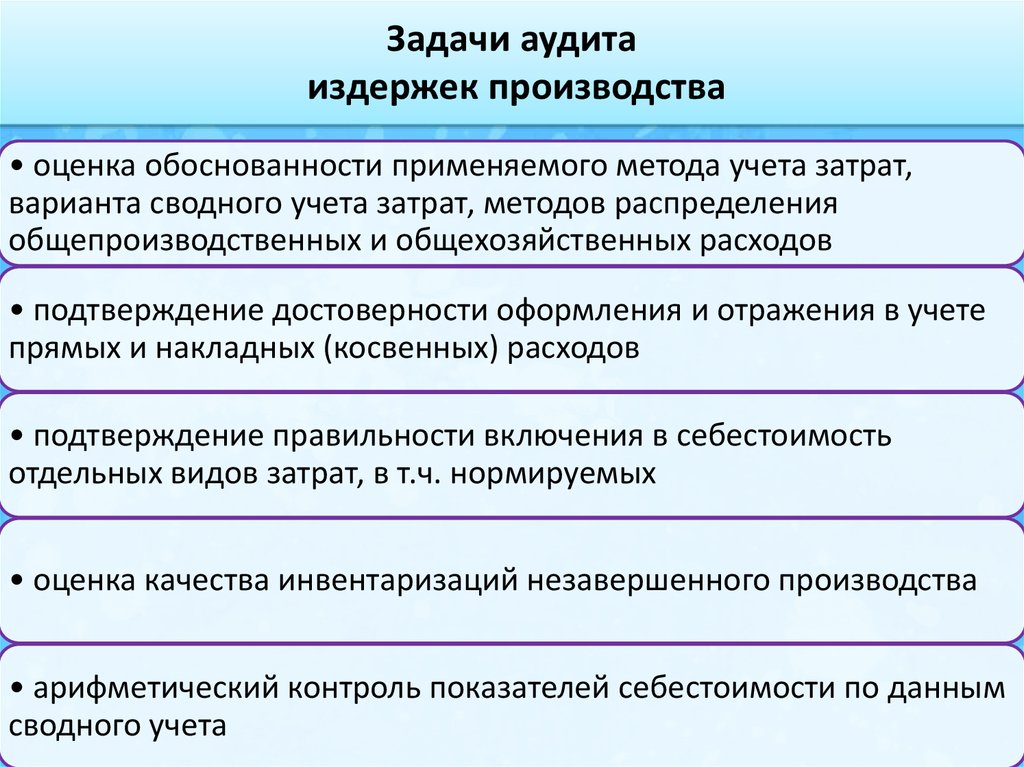

Задачи аудитаиздержек производства

• оценка обоснованности применяемого метода учета затрат,

варианта сводного учета затрат, методов распределения

общепроизводственных и общехозяйственных расходов

• подтверждение достоверности оформления и отражения в учете

прямых и накладных (косвенных) расходов

• подтверждение правильности включения в себестоимость

отдельных видов затрат, в т.ч. нормируемых

• оценка качества инвентаризаций незавершенного производства

• арифметический контроль показателей себестоимости по данным

сводного учета

6.

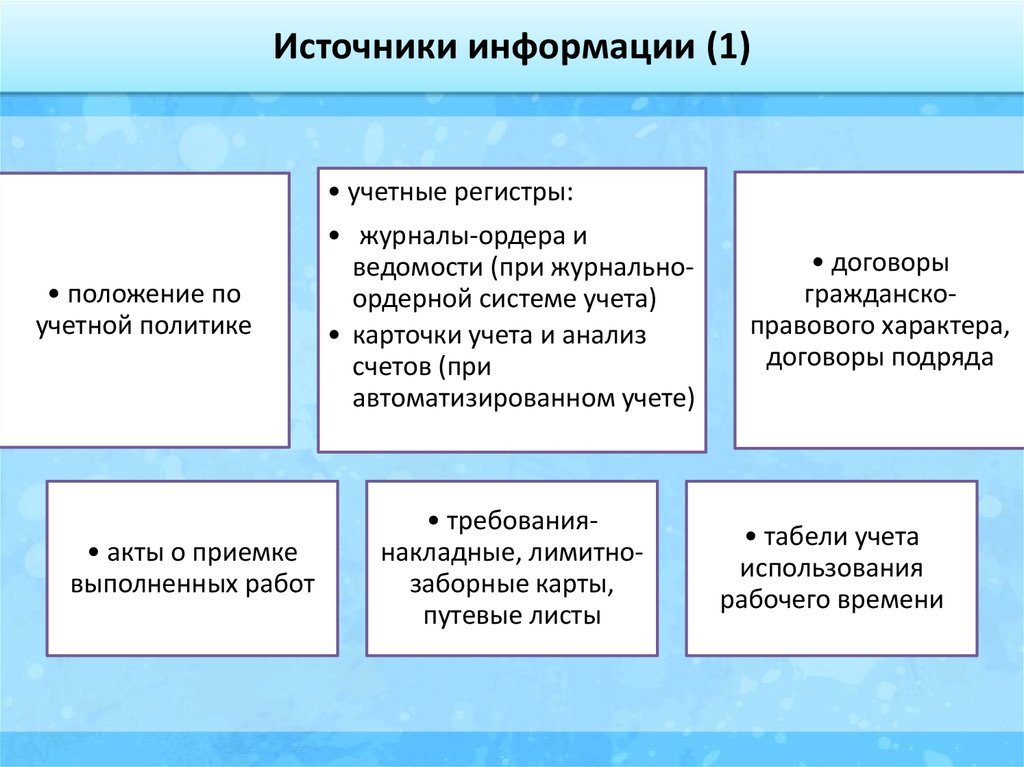

Источники информации (1)• учетные регистры:

• положение по

учетной политике

• акты о приемке

выполненных работ

• журналы-ордера и

ведомости (при журнальноордерной системе учета)

• карточки учета и анализ

счетов (при

автоматизированном учете)

• требованиянакладные, лимитнозаборные карты,

путевые листы

• договоры

гражданскоправового характера,

договоры подряда

• табели учета

использования

рабочего времени

7.

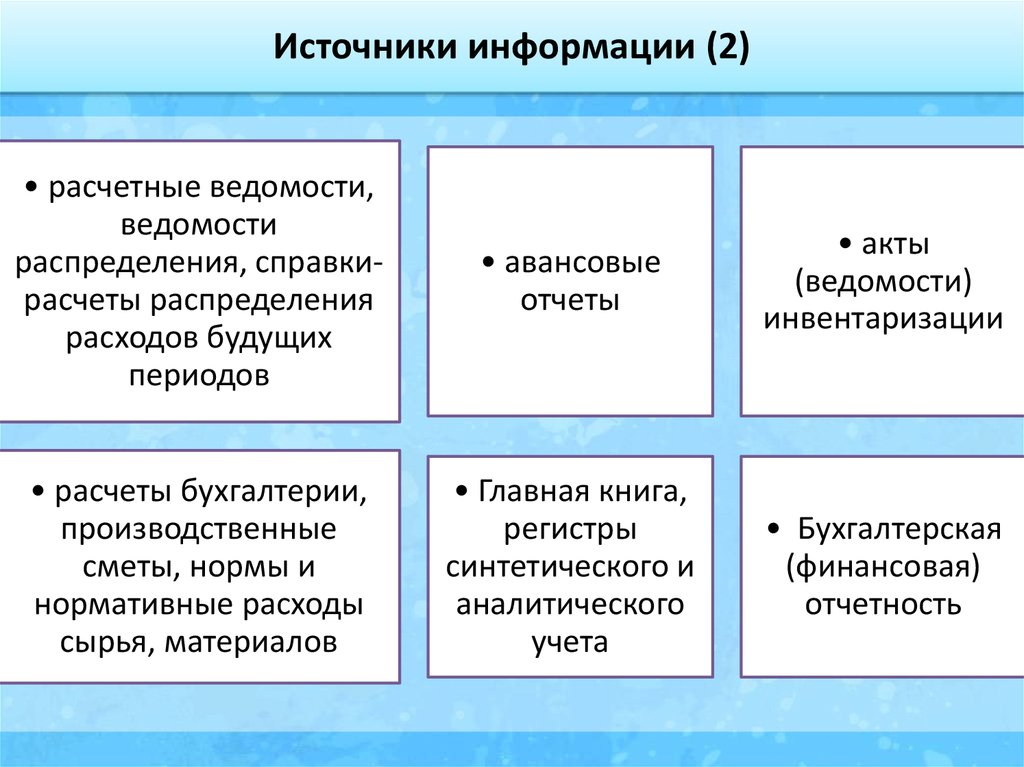

Источники информации (2)• расчетные ведомости,

ведомости

распределения, справкирасчеты распределения

расходов будущих

периодов

• авансовые

отчеты

• акты

(ведомости)

инвентаризации

• расчеты бухгалтерии,

производственные

сметы, нормы и

нормативные расходы

сырья, материалов

• Главная книга,

регистры

синтетического и

аналитического

учета

• Бухгалтерская

(финансовая)

отчетность

8.

Нормативная базаучета затрат на производство и издержек обращения (1)

НК РФ

Федеральный закон «О бухгалтерском учете» № 402-ФЗ

Федеральный закон "О техническом регулировании” N 184-ФЗ от

27.12.2002

ПБУ 10/99 «Расходы организации» , утв. Приказом Минфина РФ от

06.05.1999 №33н.

ПБУ 5/01 «Учет МПЗ», утв. Приказом Минфина РФ от 09.06.2001 № 44н.

ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина РФ от

30.03.2001 №26н.

ПБУ 14/07 «Учет НМА» от 21.12.2007 №153н

ПБУ 3/06 "Учет активов и обязательств, стоимость которых выражена в

иностранной валюте" , утв. Приказом Минфина РФ от от 27.11.2006 N

154н

9.

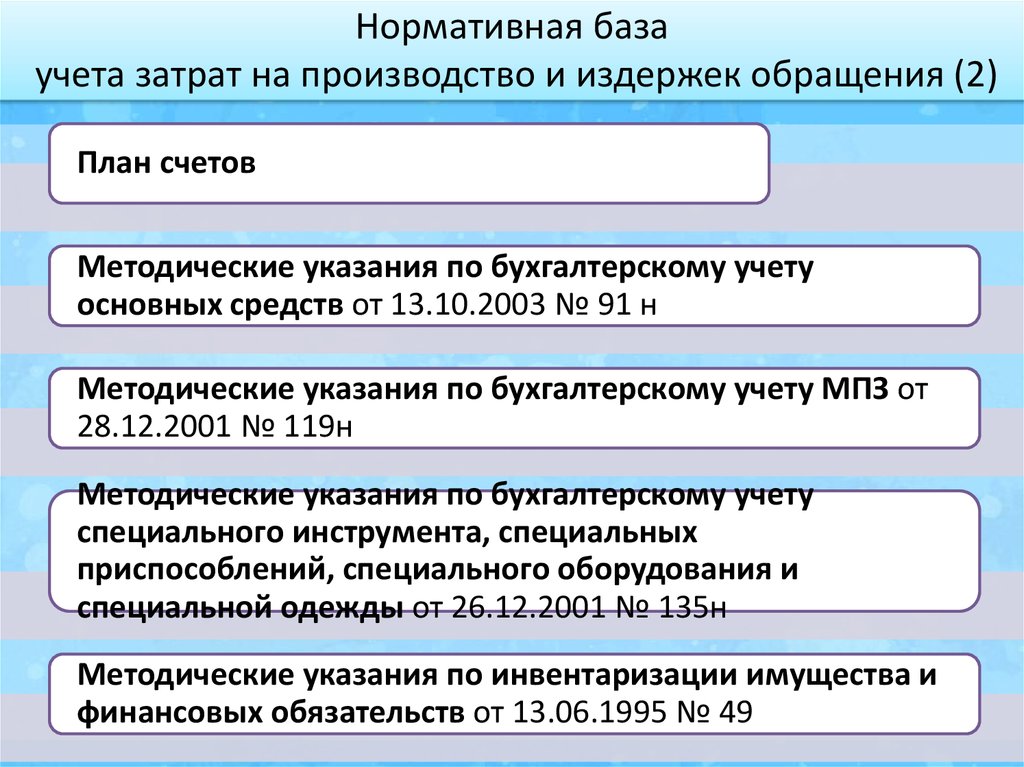

Нормативная базаучета затрат на производство и издержек обращения (2)

План счетов

Методические указания по бухгалтерскому учету

основных средств от 13.10.2003 № 91 н

Методические указания по бухгалтерскому учету МПЗ от

28.12.2001 № 119н

Методические указания по бухгалтерскому учету

специального инструмента, специальных

приспособлений, специального оборудования и

специальной одежды от 26.12.2001 № 135н

Методические указания по инвентаризации имущества и

финансовых обязательств от 13.06.1995 № 49

10.

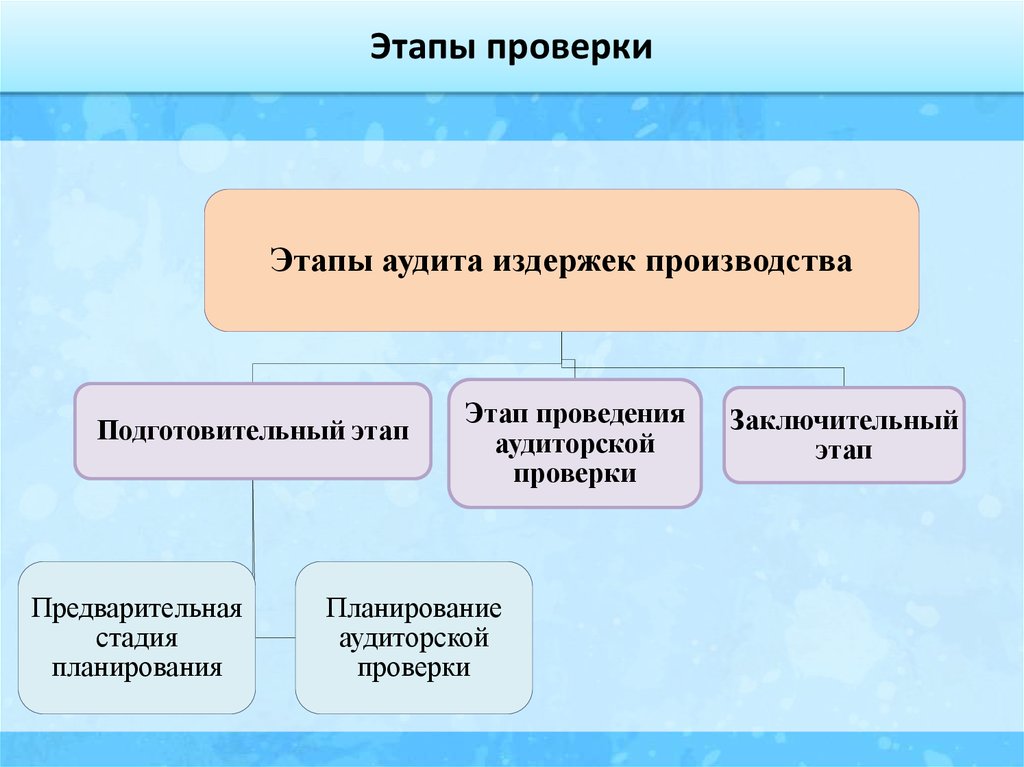

Этапы проверкиЭтапы аудита издержек производства

Подготовительный этап

Предварительная

стадия

планирования

Этап проведения

аудиторской

проверки

Планирование

аудиторской

проверки

Заключительный

этап

11.

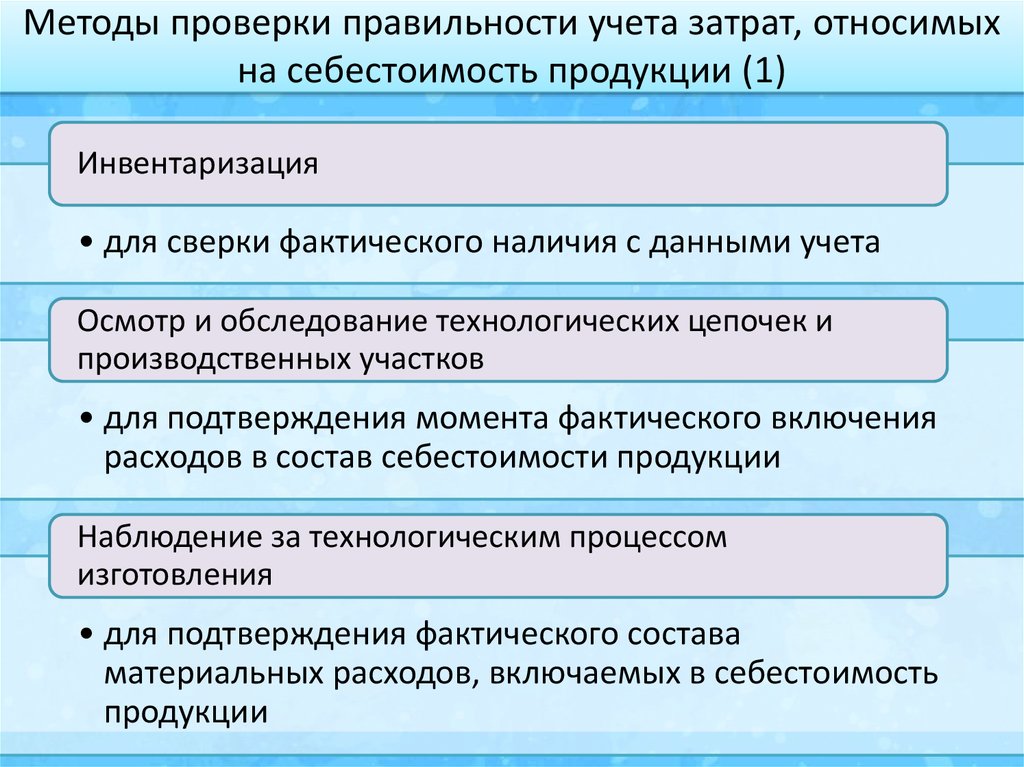

Методы проверки правильности учета затрат, относимыхна себестоимость продукции (1)

Инвентаризация

• для сверки фактического наличия с данными учета

Осмотр и обследование технологических цепочек и

производственных участков

• для подтверждения момента фактического включения

расходов в состав себестоимости продукции

Наблюдение за технологическим процессом

изготовления

• для подтверждения фактического состава

материальных расходов, включаемых в себестоимость

продукции

12.

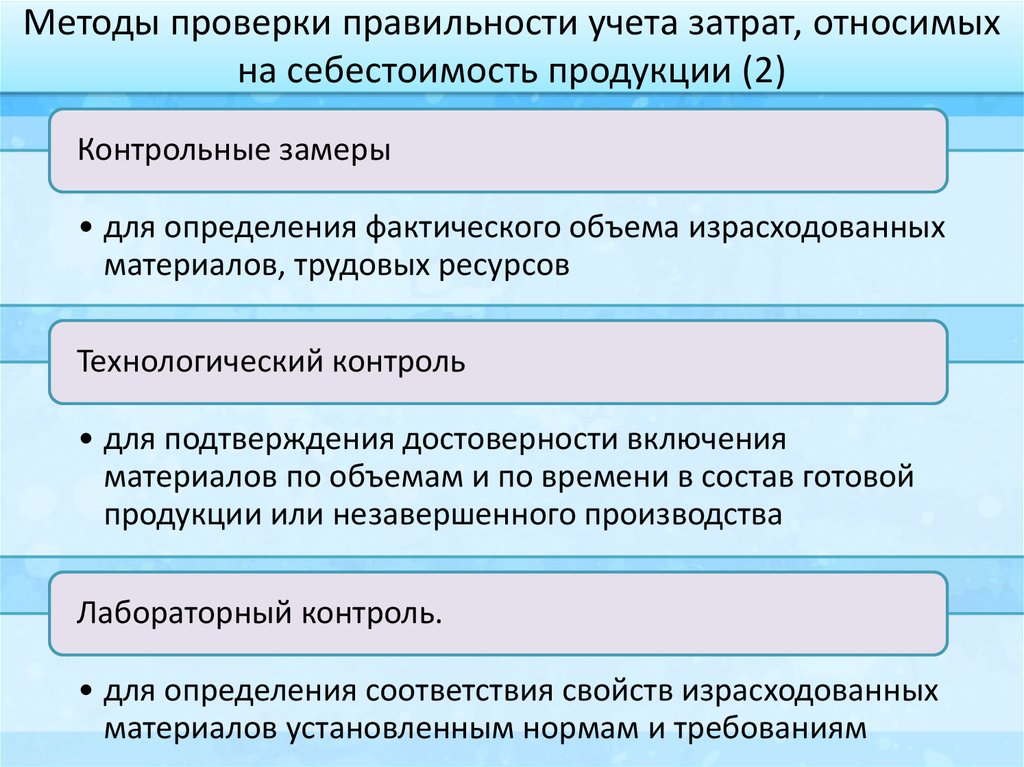

Методы проверки правильности учета затрат, относимыхна себестоимость продукции (2)

Контрольные замеры

• для определения фактического объема израсходованных

материалов, трудовых ресурсов

Технологический контроль

• для подтверждения достоверности включения

материалов по объемам и по времени в состав готовой

продукции или незавершенного производства

Лабораторный контроль.

• для определения соответствия свойств израсходованных

материалов установленным нормам и требованиям

13.

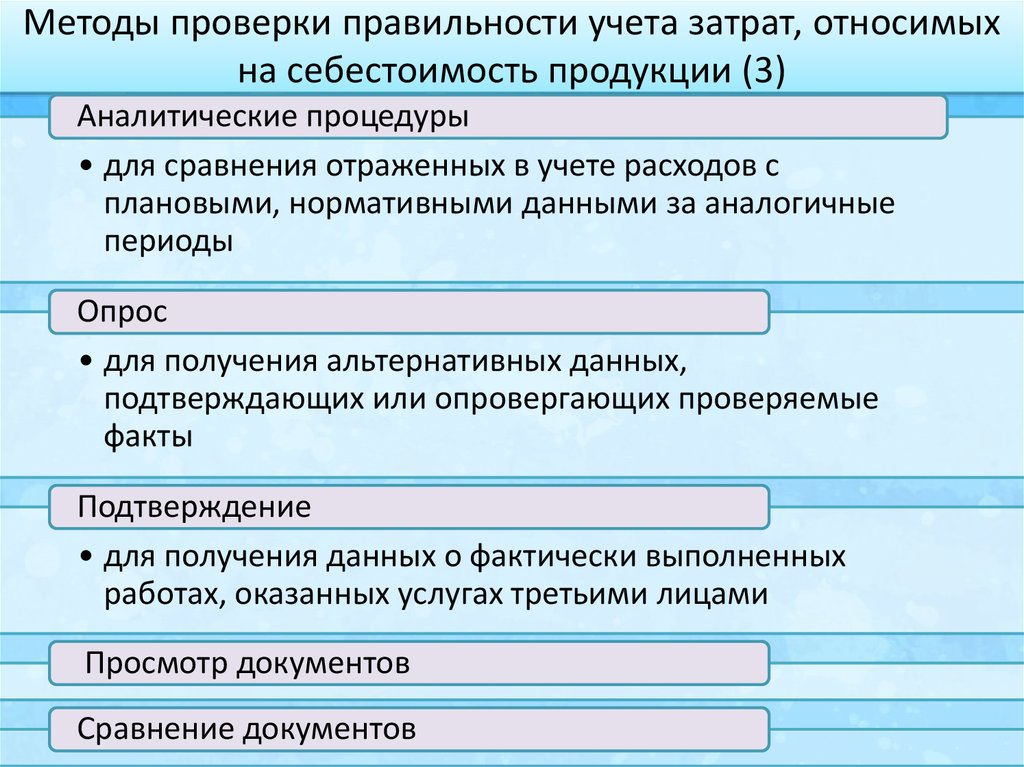

Методы проверки правильности учета затрат, относимыхна себестоимость продукции (3)

Аналитические процедуры

• для сравнения отраженных в учете расходов с

плановыми, нормативными данными за аналогичные

периоды

Опрос

• для получения альтернативных данных,

подтверждающих или опровергающих проверяемые

факты

Подтверждение

• для получения данных о фактически выполненных

работах, оказанных услугах третьими лицами

Просмотр документов

Сравнение документов

14.

Проверка правильности учета затрат на основное,вспомогательное и незавершенное производства

15.

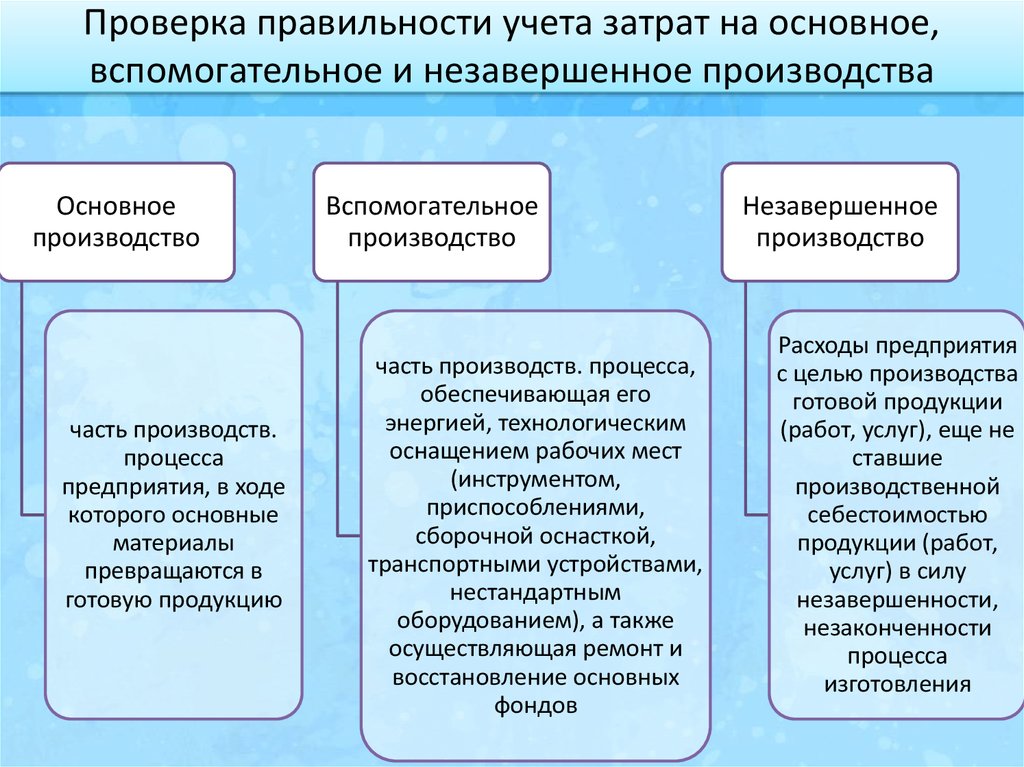

Проверка правильности учета затрат на основное,вспомогательное и незавершенное производства

Основное

производство

часть производств.

процесса

предприятия, в ходе

которого основные

материалы

превращаются в

готовую продукцию

Вспомогательное

производство

часть производств. процесса,

обеспечивающая его

энергией, технологическим

оснащением рабочих мест

(инструментом,

приспособлениями,

сборочной оснасткой,

транспортными устройствами,

нестандартным

оборудованием), а также

осуществляющая ремонт и

восстановление основных

фондов

Незавершенное

производство

Расходы предприятия

с целью производства

готовой продукции

(работ, услуг), еще не

ставшие

производственной

себестоимостью

продукции (работ,

услуг) в силу

незавершенности,

незаконченности

процесса

изготовления

16.

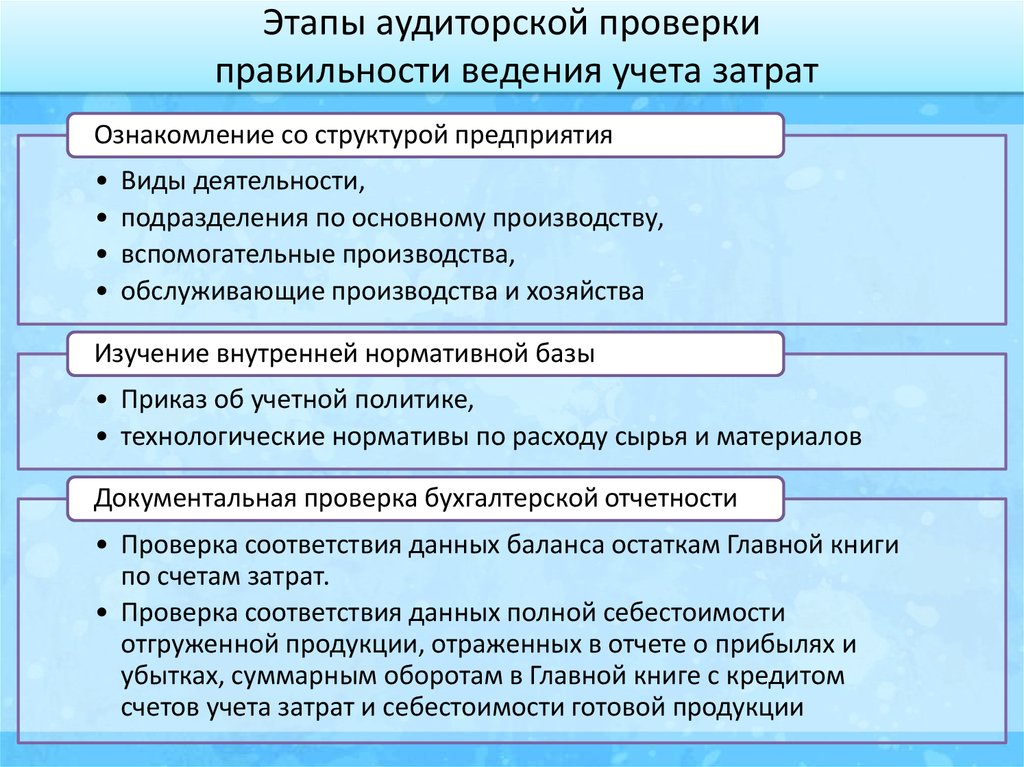

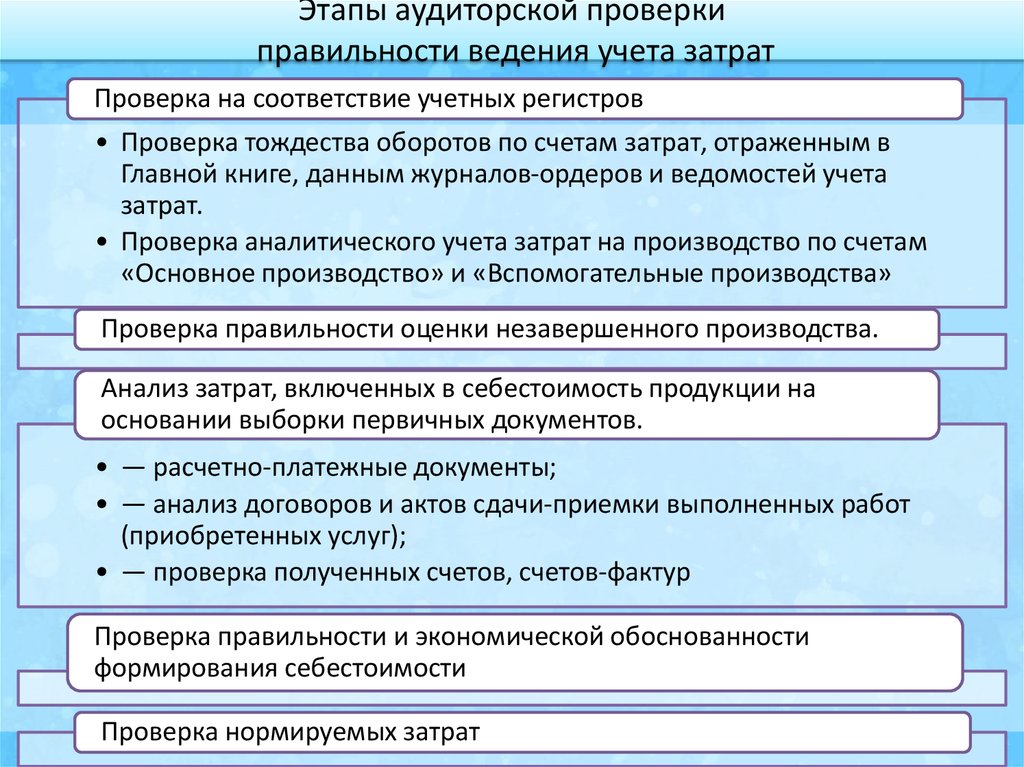

Этапы аудиторской проверкиправильности ведения учета затрат

Ознакомление со структурой предприятия

Виды деятельности,

подразделения по основному производству,

вспомогательные производства,

обслуживающие производства и хозяйства

Изучение внутренней нормативной базы

• Приказ об учетной политике,

• технологические нормативы по расходу сырья и материалов

Документальная проверка бухгалтерской отчетности

• Проверка соответствия данных баланса остаткам Главной книги

по счетам затрат.

• Проверка соответствия данных полной себестоимости

отгруженной продукции, отраженных в отчете о прибылях и

убытках, суммарным оборотам в Главной книге с кредитом

счетов учета затрат и себестоимости готовой продукции

17.

Этапы аудиторской проверкиправильности ведения учета затрат

Проверка на соответствие учетных регистров

• Проверка тождества оборотов по счетам затрат, отраженным в

Главной книге, данным журналов-ордеров и ведомостей учета

затрат.

• Проверка аналитического учета затрат на производство по счетам

«Основное производство» и «Вспомогательные производства»

Проверка правильности оценки незавершенного производства.

Анализ затрат, включенных в себестоимость продукции на

основании выборки первичных документов.

• — расчетно-платежные документы;

• — анализ договоров и актов сдачи-приемки выполненных работ

(приобретенных услуг);

• — проверка полученных счетов, счетов-фактур

Проверка правильности и экономической обоснованности

формирования себестоимости

Проверка нормируемых затрат

18.

Проверка правильности учета и распределенияобщепроизводственных и общехозяйственных

расходов

19.

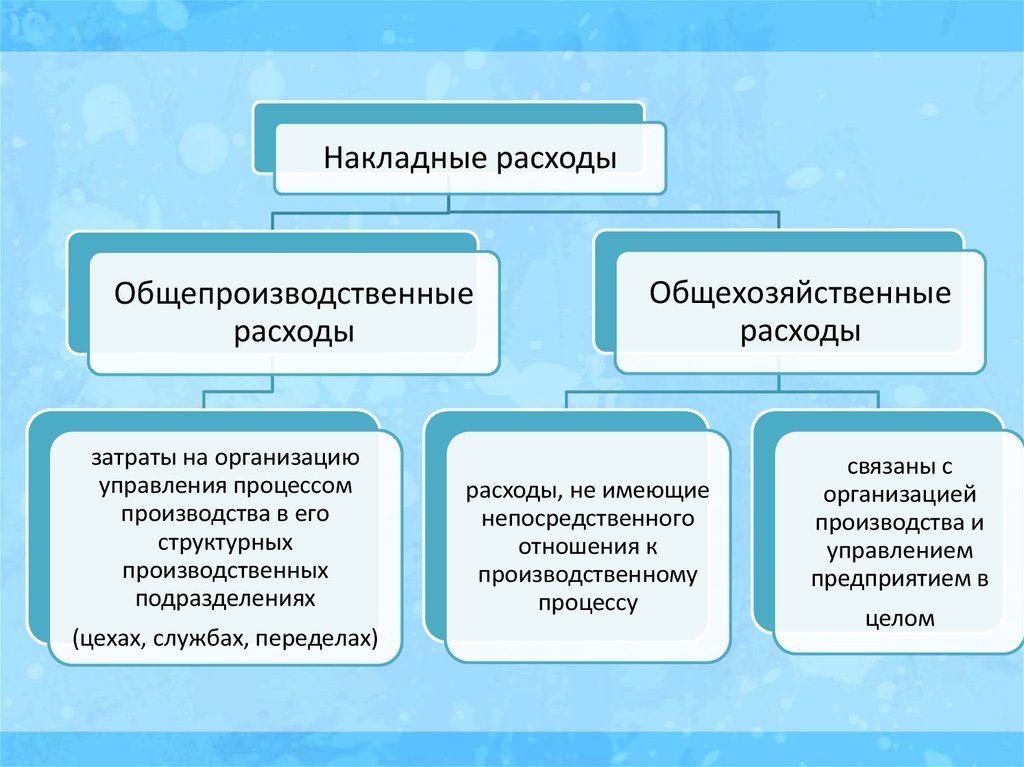

Накладные расходыОбщепроизводственные

расходы

затраты на организацию

управления процессом

производства в его

структурных

производственных

подразделениях

(цехах, службах, переделах)

Общехозяйственные

расходы

расходы, не имеющие

непосредственного

отношения к

производственному

процессу

связаны с

организацией

производства и

управлением

предприятием в

целом

20.

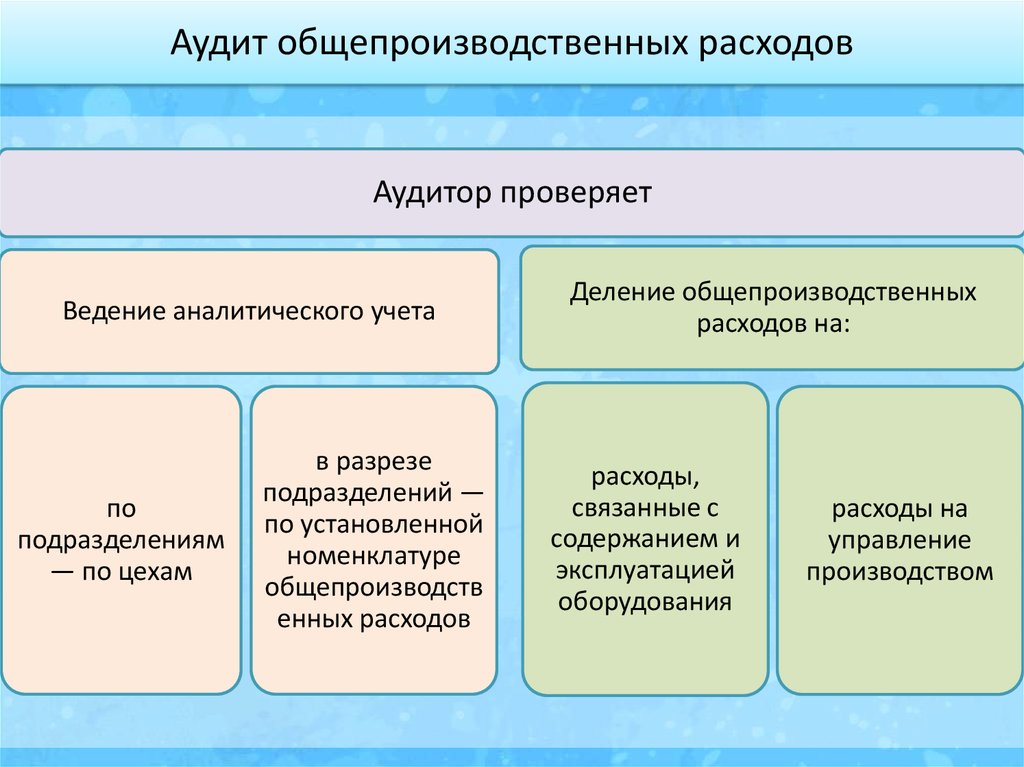

Аудит общепроизводственных расходовАудитор проверяет

Ведение аналитического учета

по

подразделениям

— по цехам

в разрезе

подразделений —

по установленной

номенклатуре

общепроизводств

енных расходов

Деление общепроизводственных

расходов на:

расходы,

связанные с

содержанием и

эксплуатацией

оборудования

расходы на

управление

производством

21.

Аудит общехозяйственных расходовАудитор проверяет

Ведение

аналитического

учета

Деление общепроизводственных расходов на:

в

разрезе

по

групп —

группам

по

статьям

амортизацио

нные

отчисления и

расходы на

ремонт ОС

управленчес

кого и

общехозяйст

венного

назначения

администрат

ивноуправленчес

кие расходы

расходы на

содержание

общехозяйст

венного

персонала

арендная

плата за

помещения

общехозяйст

венного

назначения

расходы по

оплате

информацио

нных,

аудиторских,

консультацио

нных услуг

22.

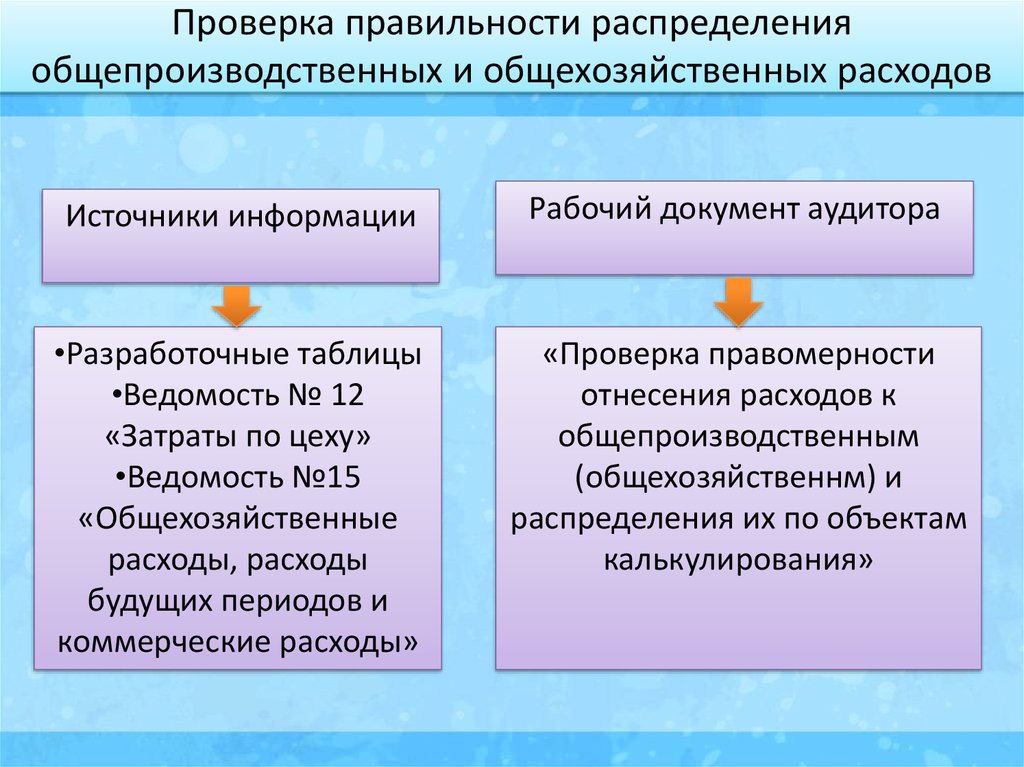

Проверка правильности распределенияобщепроизводственных и общехозяйственных расходов

Источники информации

Рабочий документ аудитора

•Разработочные таблицы

•Ведомость № 12

«Затраты по цеху»

•Ведомость №15

«Общехозяйственные

расходы, расходы

будущих периодов и

коммерческие расходы»

«Проверка правомерности

отнесения расходов к

общепроизводственным

(общехозяйственнм) и

распределения их по объектам

калькулирования»

23.

Проверка правильности распределенияобщепроизводственных и общехозяйственных расходов

Аудиторские процедуры

Определение, между какими объектами (продукция, услуги, работы)

распределяются общепроизводственные расходы

Определение состава и суммы общепроизводственных и

общехозяйственных расходов, которые подлежат распределению

Проверка того, распределяются ли общепроизводственные и

общехозяйственные расходы в соответствии с базой распределения,

утвержденной учетной политикой

24.

Проверка правильности учета и оценкинезавершенного производства

25.

Незавершенное производство• — продукция (работы), не прошедшая всех

стадий (фаз, переделов), предусмотренных

технологическим процессом

• — изделия неукомплектованные, не

прошедшие испытания и техническую

приемку

26.

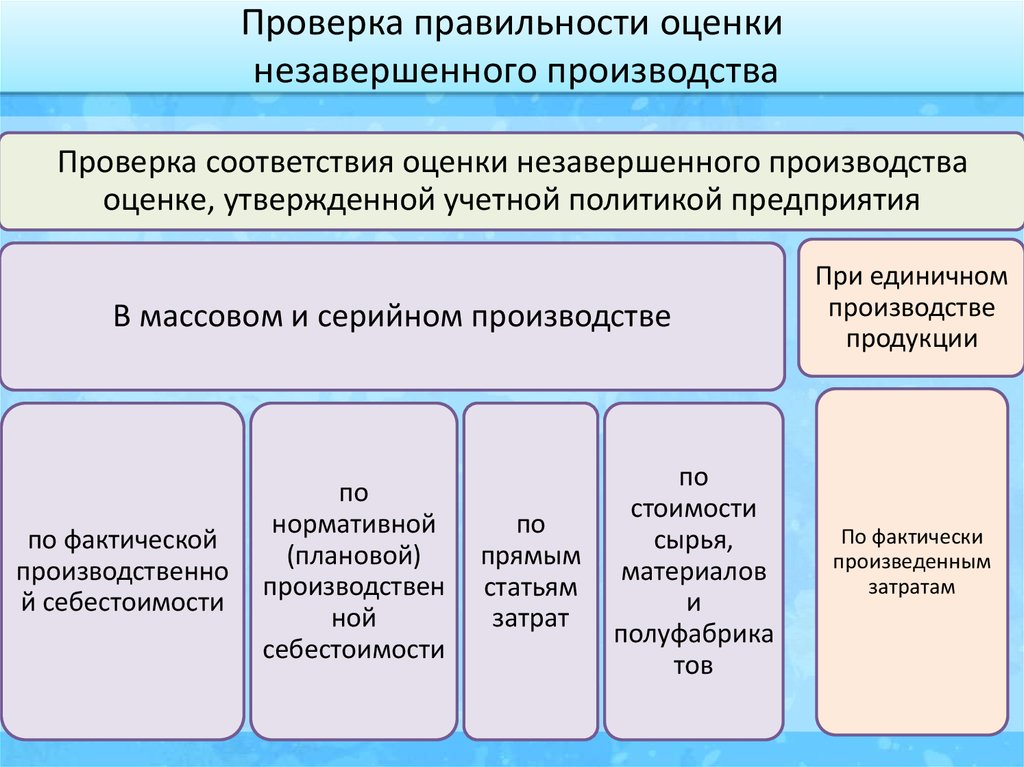

Проверка правильности оценкинезавершенного производства

Проверка соответствия оценки незавершенного производства

оценке, утвержденной учетной политикой предприятия

В массовом и серийном производстве

по фактической

производственно

й себестоимости

по

нормативной

(плановой)

производствен

ной

себестоимости

по

прямым

статьям

затрат

по

стоимости

сырья,

материалов

и

полуфабрика

тов

При единичном

производстве

продукции

По фактически

произведенным

затратам

27.

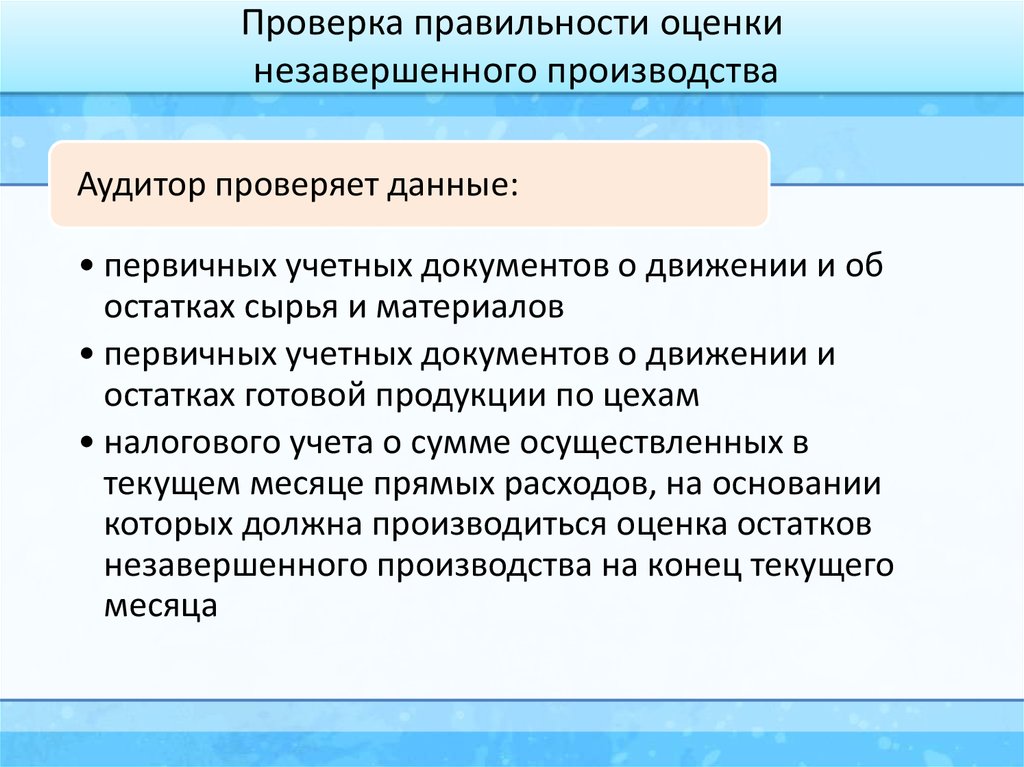

Проверка правильности оценкинезавершенного производства

Аудитор проверяет данные:

• первичных учетных документов о движении и об

остатках сырья и материалов

• первичных учетных документов о движении и

остатках готовой продукции по цехам

• налогового учета о сумме осуществленных в

текущем месяце прямых расходов, на основании

которых должна производиться оценка остатков

незавершенного производства на конец текущего

месяца

28.

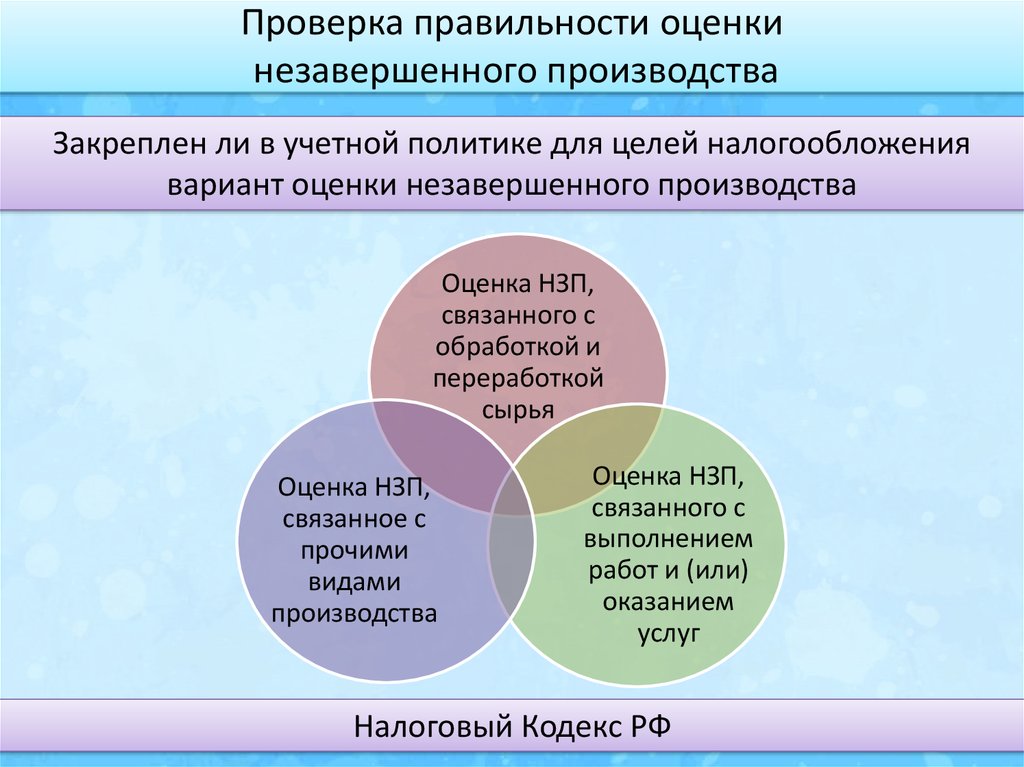

Проверка правильности оценкинезавершенного производства

Закреплен ли в учетной политике для целей налогообложения

вариант оценки незавершенного производства

Оценка НЗП,

связанного с

обработкой и

переработкой

сырья

Оценка НЗП,

связанное с

прочими

видами

производства

Оценка НЗП,

связанного с

выполнением

работ и (или)

оказанием

услуг

Налоговый Кодекс РФ

29.

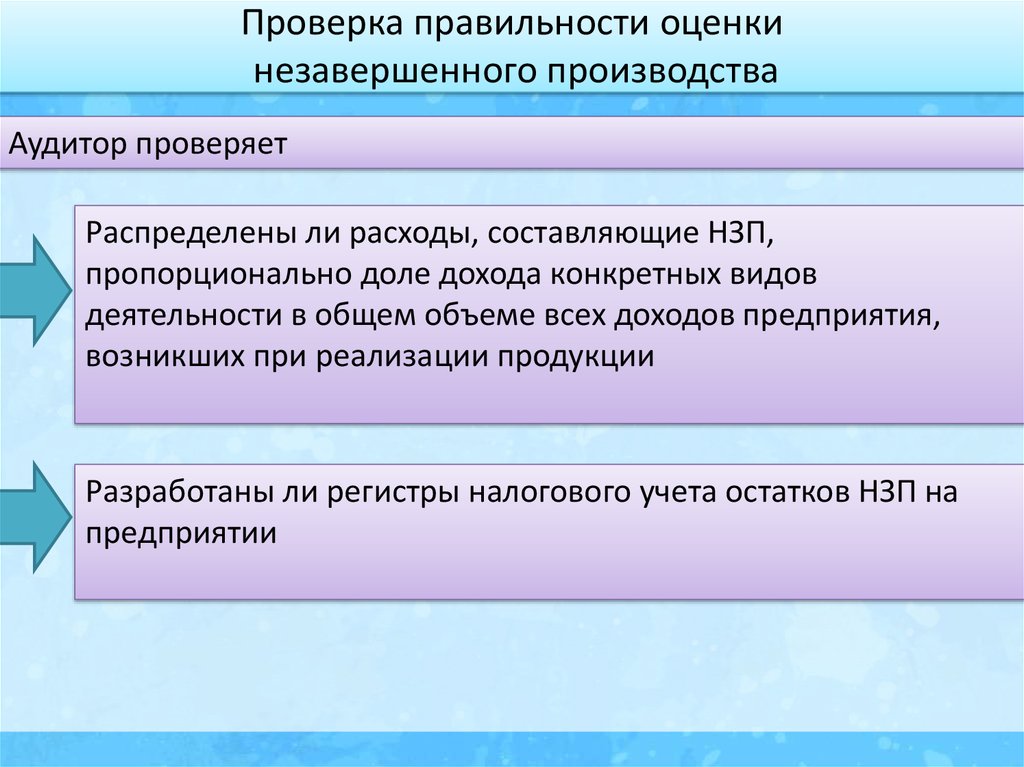

Проверка правильности оценкинезавершенного производства

Аудитор проверяет

Распределены ли расходы, составляющие НЗП,

пропорционально доле дохода конкретных видов

деятельности в общем объеме всех доходов предприятия,

возникших при реализации продукции

Разработаны ли регистры налогового учета остатков НЗП на

предприятии

30.

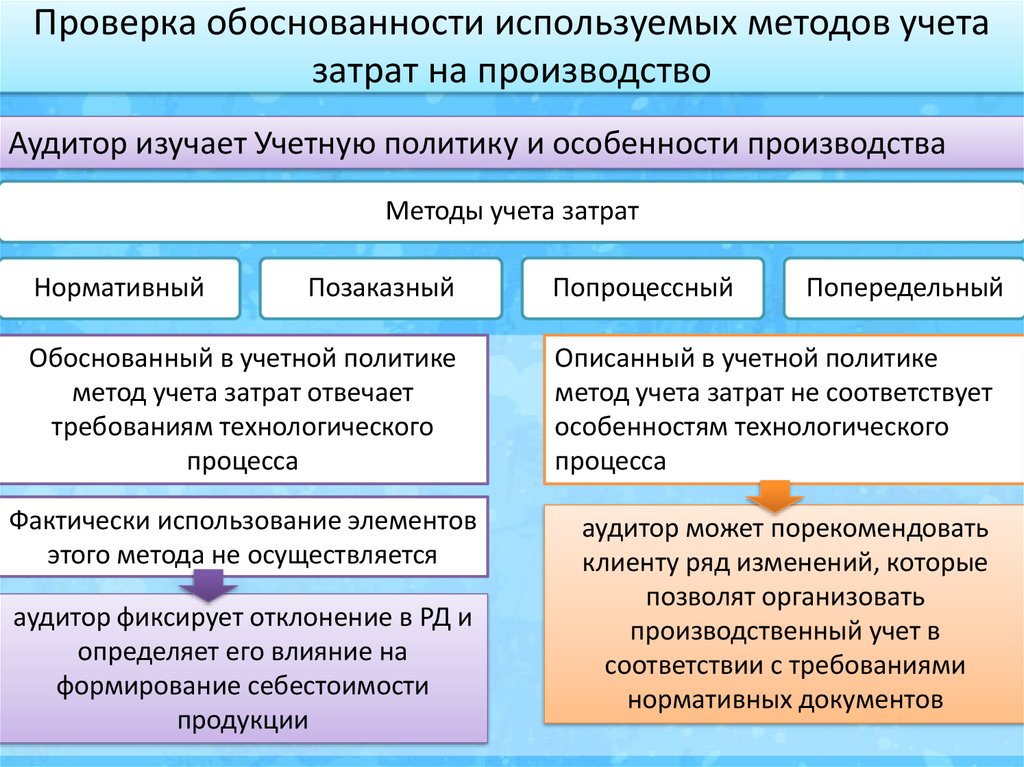

Проверка обоснованности используемых методов учетазатрат на производство

Аудитор изучает Учетную политику и особенности производства

Методы учета затрат

Нормативный

Позаказный

Обоснованный в учетной политике

метод учета затрат отвечает

требованиям технологического

процесса

Фактически использование элементов

этого метода не осуществляется

аудитор фиксирует отклонение в РД и

определяет его влияние на

формирование себестоимости

продукции

Попроцессный

Попередельный

Описанный в учетной политике

метод учета затрат не соответствует

особенностям технологического

процесса

аудитор может порекомендовать

клиенту ряд изменений, которые

позволят организовать

производственный учет в

соответствии с требованиями

нормативных документов

31.

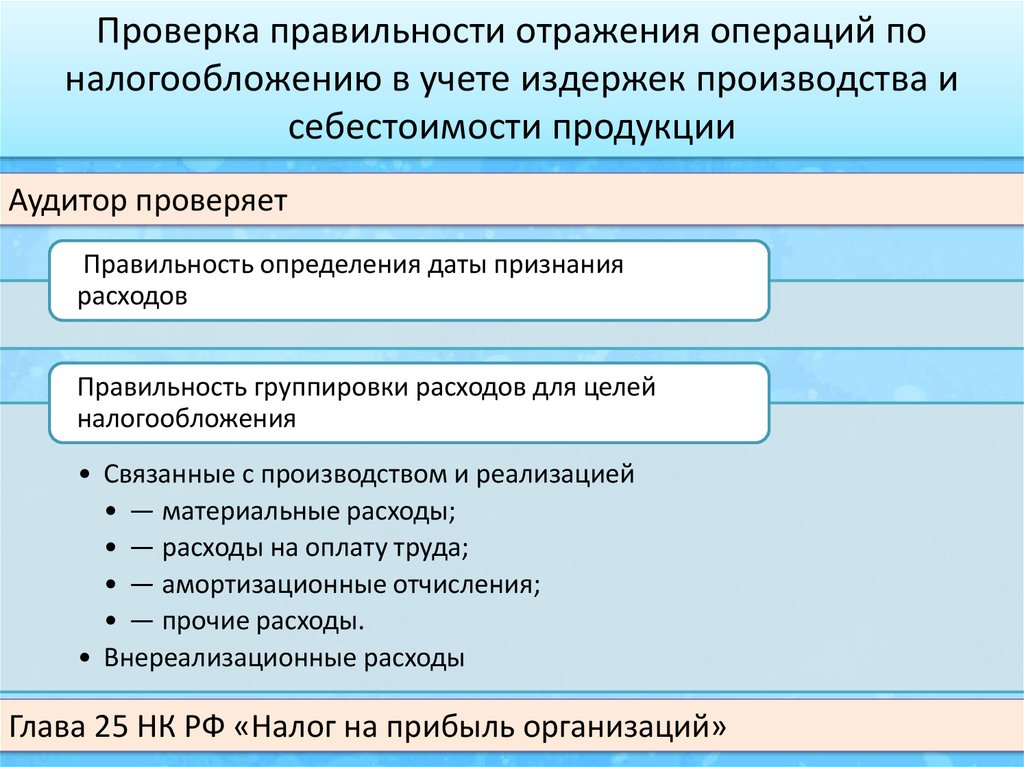

Проверка правильности отражения операций поналогообложению при учете издержек

производства и себестоимости продукции

32.

Аудитор выясняет, какой из методов признания расходовиспользуется на предприятии

Метод начисления

Кассовый метод

расходы признаются в том отчетном

(налоговом) периоде, к которому они

относятся, независимо от времени и

формы оплаты

расходы признаются в момент

фактической оплаты (прекращения

встречных обязательств)

Аудитором проверяется отнесение

расходов на конкретные виды

продукции, распределяются ли

они пропорционально объему

доходов

Аудитор проверяет, признаются ли

материальные расходы и расходы на оплату

труда в момент списании денежных средств по

оплаченному имуществу.

Контролирует, признаются ли амортизационные

отчисления только по оплаченному имуществу.

Выясняет, включается ли объем материальных

расходов в себестоимость продукции по мере

их передачи на производственные и

хозяйственные нужды

33.

Проверка правильности отражения операций поналогообложению в учете издержек производства и

себестоимости продукции

Аудитор проверяет

Правильность определения даты признания

расходов

Правильность группировки расходов для целей

налогообложения

• Связанные с производством и реализацией

• — материальные расходы;

• — расходы на оплату труда;

• — амортизационные отчисления;

• — прочие расходы.

• Внереализационные расходы

Глава 25 НК РФ «Налог на прибыль организаций»

34.

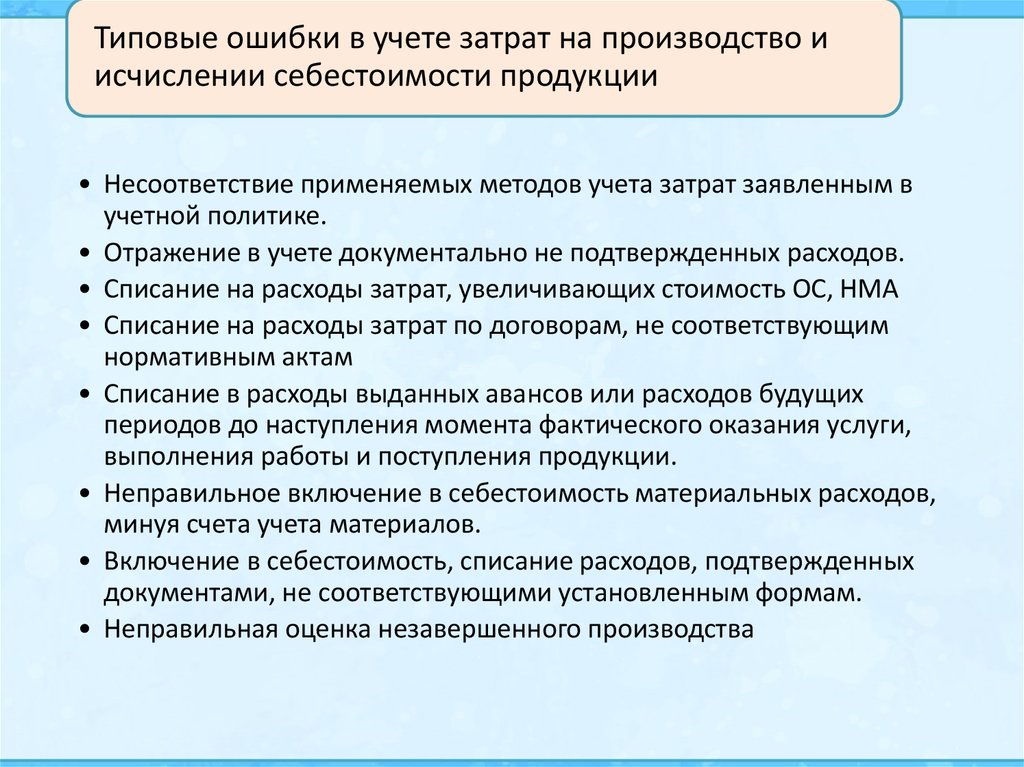

Типовые ошибки в учете затрат на производство иисчислении себестоимости продукции

• Несоответствие применяемых методов учета затрат заявленным в

учетной политике.

• Отражение в учете документально не подтвержденных расходов.

• Списание на расходы затрат, увеличивающих стоимость ОС, НМА

• Списание на расходы затрат по договорам, не соответствующим

нормативным актам

• Списание в расходы выданных авансов или расходов будущих

периодов до наступления момента фактического оказания услуги,

выполнения работы и поступления продукции.

• Неправильное включение в себестоимость материальных расходов,

минуя счета учета материалов.

• Включение в себестоимость, списание расходов, подтвержденных

документами, не соответствующими установленным формам.

• Неправильная оценка незавершенного производства

35.

Рабочие документы аудитораВ рабочих документах отражается информация

о планировании

аудиторской работы

о характере и

временных рамках

выполнения

аудиторских процедур

об объеме

выполненных

аудиторских процедур

и их результатах

о выводах, сделанных

на основе полученных

аудиторских

доказательств

36.

Рабочие документы аудитораАналитические

таблицы

Типовые

письма

Вопросники

Аналитические

обзоры

Рабочий

отчет

37.

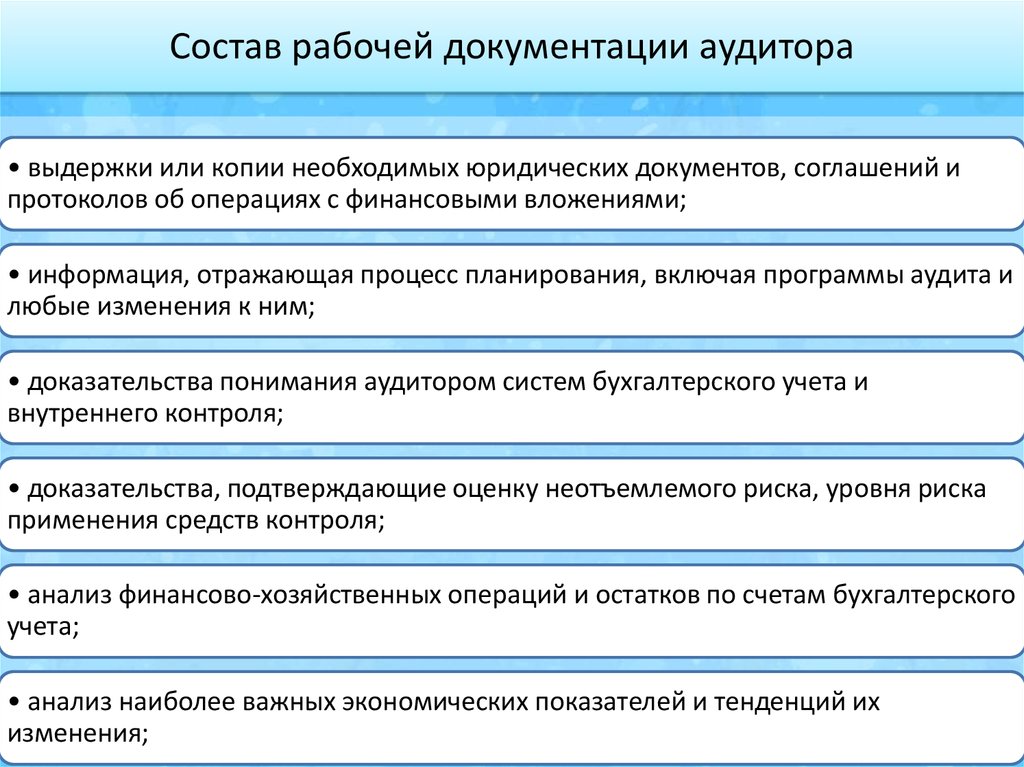

Состав рабочей документации аудитора• выдержки или копии необходимых юридических документов, соглашений и

протоколов об операциях с финансовыми вложениями;

• информация, отражающая процесс планирования, включая программы аудита и

любые изменения к ним;

• доказательства понимания аудитором систем бухгалтерского учета и

внутреннего контроля;

• доказательства, подтверждающие оценку неотъемлемого риска, уровня риска

применения средств контроля;

• анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского

учета;

• анализ наиболее важных экономических показателей и тенденций их

изменения;

38.

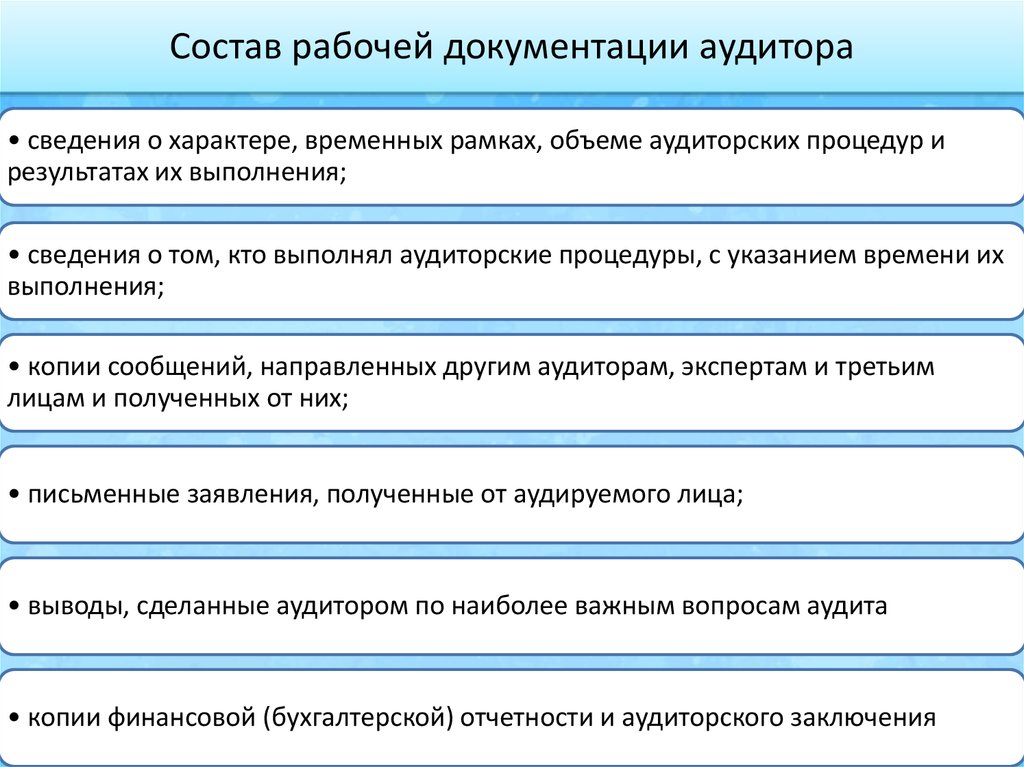

Состав рабочей документации аудитора• сведения о характере, временных рамках, объеме аудиторских процедур и

результатах их выполнения;

• сведения о том, кто выполнял аудиторские процедуры, с указанием времени их

выполнения;

• копии сообщений, направленных другим аудиторам, экспертам и третьим

лицам и полученных от них;

• письменные заявления, полученные от аудируемого лица;

• выводы, сделанные аудитором по наиболее важным вопросам аудита

• копии финансовой (бухгалтерской) отчетности и аудиторского заключения

39.

Обобщение результатов проверкиОтражение и

обоснование всех

важных моментов в

рабочих

документах

аудитора

Обобщение

результатов в

отчете аудитора по

издержкам

производства

Включение в

соответствующий

раздел отчета по

результатам

аудиторской

проверки

40.

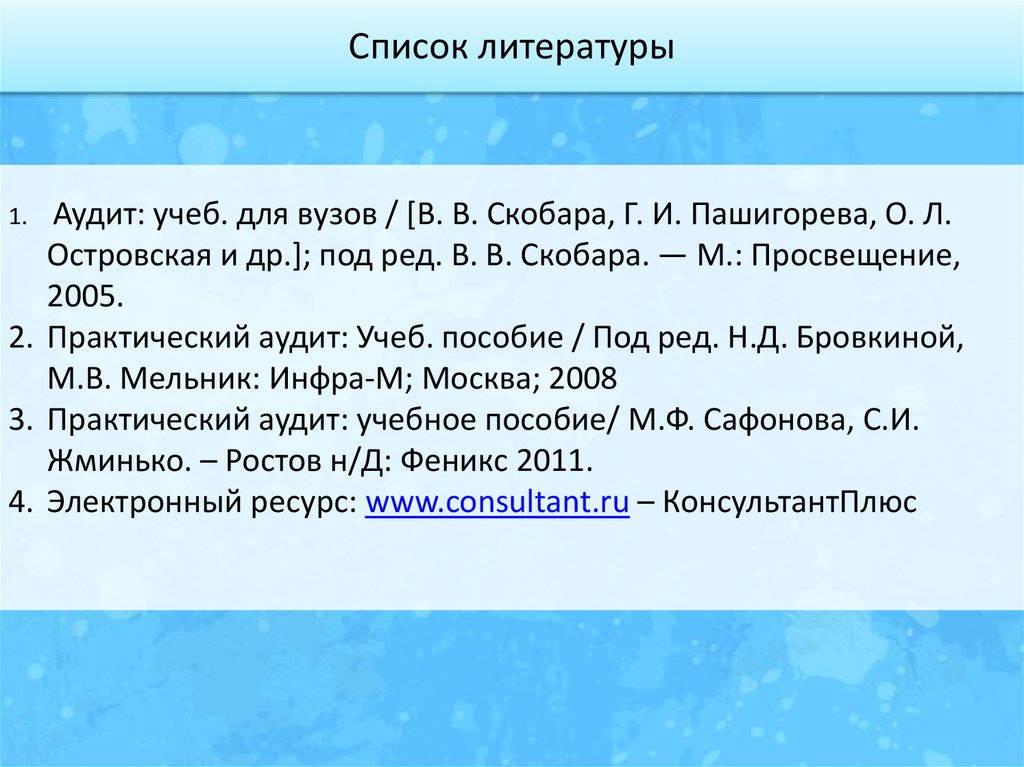

Список литературыАудит: учеб. для вузов / [В. В. Скобара, Г. И. Пашигорева, О. Л.

Островская и др.]; под ред. В. В. Скобара. — М.: Просвещение,

2005.

2. Практический аудит: Учеб. пособие / Под ред. Н.Д. Бровкиной,

М.В. Мельник: Инфра-М; Москва; 2008

3. Практический аудит: учебное пособие/ М.Ф. Сафонова, С.И.

Жминько. – Ростов н/Д: Феникс 2011.

4. Электронный ресурс: www.consultant.ru – КонсультантПлюс

1.