finance

financeSimilar presentations:

")

Учет затрат на производство. Классификация затрат на производство

1.

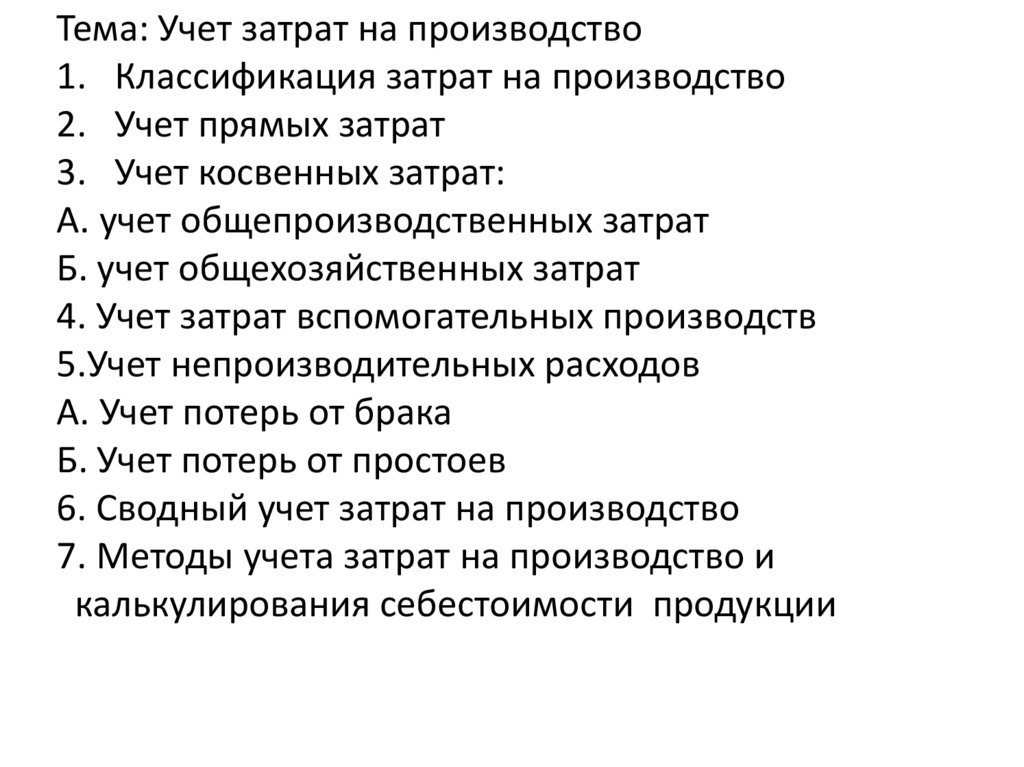

Тема: Учет затрат на производство1. Классификация затрат на производство

2. Учет прямых затрат

3. Учет косвенных затрат:

А. учет общепроизводственных затрат

Б. учет общехозяйственных затрат

4. Учет затрат вспомогательных производств

5.Учет непроизводительных расходов

А. Учет потерь от брака

Б. Учет потерь от простоев

6. Сводный учет затрат на производство

7. Методы учета затрат на производство и

калькулирования себестоимости продукции

2.

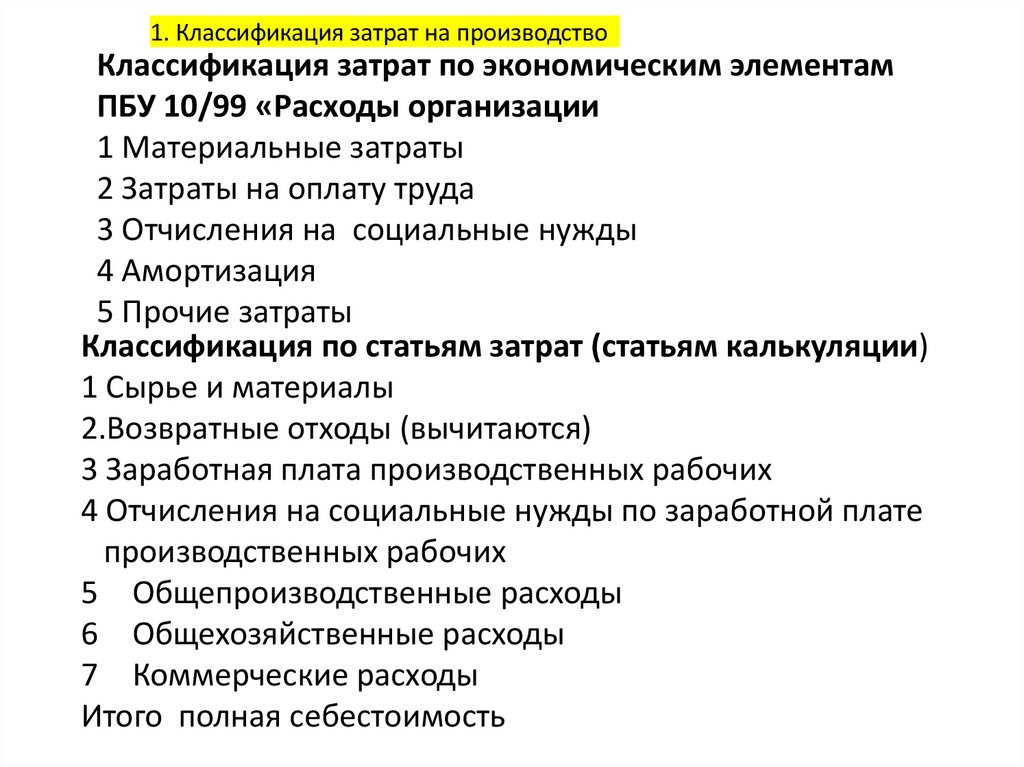

1. Классификация затрат на производствоКлассификация затрат по экономическим элементам

ПБУ 10/99 «Расходы организации

1 Материальные затраты

2 Затраты на оплату труда

3 Отчисления на социальные нужды

4 Амортизация

5 Прочие затраты

Классификация по статьям затрат (статьям калькуляции)

1 Сырье и материалы

2.Возвратные отходы (вычитаются)

3 Заработная плата производственных рабочих

4 Отчисления на социальные нужды по заработной плате

производственных рабочих

5 Общепроизводственные расходы

6 Общехозяйственные расходы

7 Коммерческие расходы

Итого полная себестоимость

3.

Классификациязатрат

по

способу отнесения

на

себестоимость конкретного вида продукции:

1. Прямые затраты (возможно исходя из данных первичных

документов отнести на себестоимость конкретного вида

продукции, например ткань в швейном производстве).

2. Косвенные (НЕвозможно исходя из данных первичных

документов отнести на себестоимость конкретного вида

продукции, например краска на ремонт здания швейного

цеха).

При этом деление затрат на прямые и косвенные организация

осуществляет самостоятельно.

Классификация в зависимости от объема производства:

1. Постоянные (не зависят от объема производства)

2. Переменные (зависят от объема производства)

4.

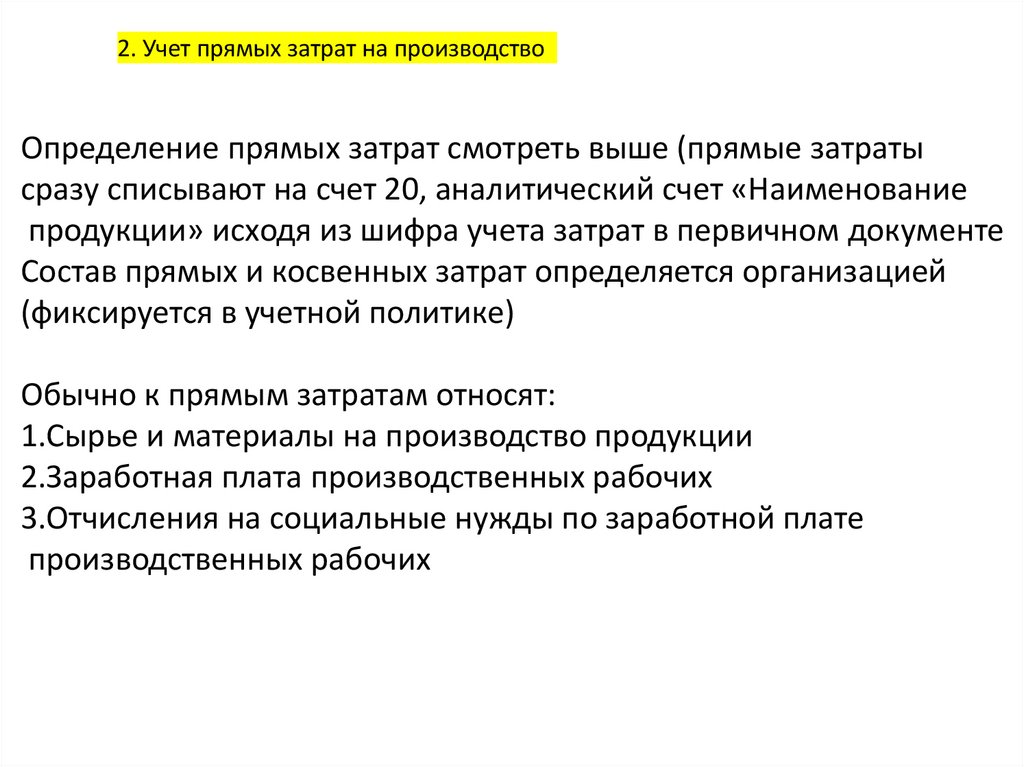

2. Учет прямых затрат на производствоОпределение прямых затрат смотреть выше (прямые затраты

сразу списывают на счет 20, аналитический счет «Наименование

продукции» исходя из шифра учета затрат в первичном документе

Состав прямых и косвенных затрат определяется организацией

(фиксируется в учетной политике)

Обычно к прямым затратам относят:

1.Сырье и материалы на производство продукции

2.Заработная плата производственных рабочих

3.Отчисления на социальные нужды по заработной плате

производственных рабочих

5.

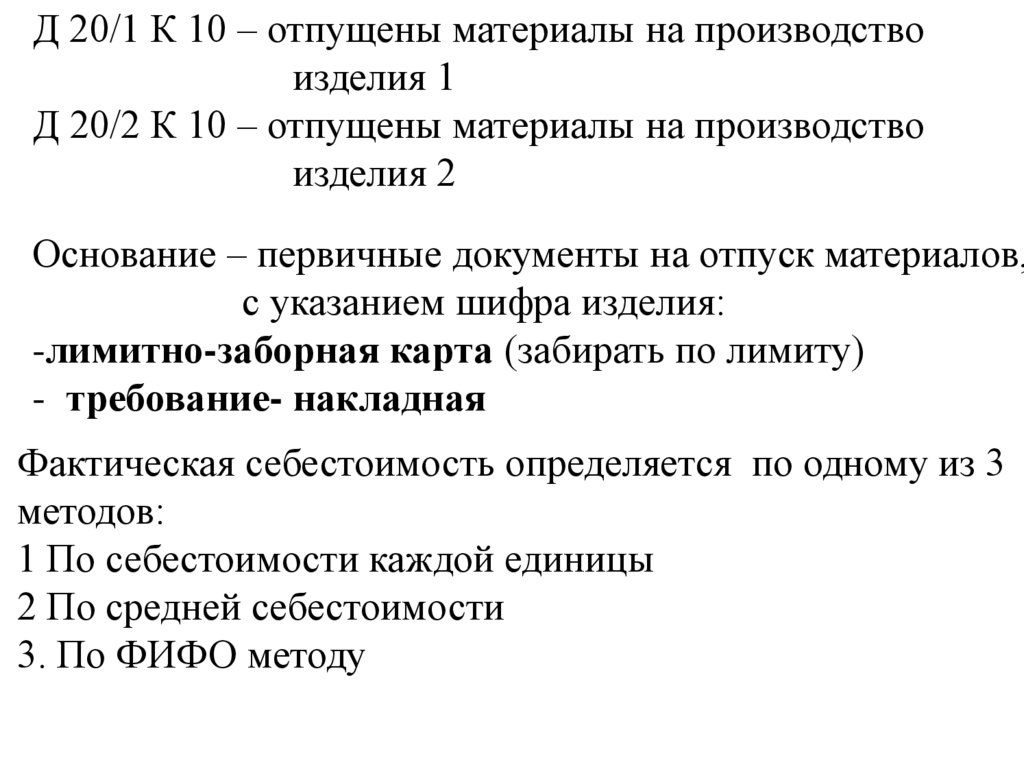

Д 20/1 К 10 – отпущены материалы на производствоизделия 1

Д 20/2 К 10 – отпущены материалы на производство

изделия 2

Основание – первичные документы на отпуск материалов,

с указанием шифра изделия:

-лимитно-заборная карта (забирать по лимиту)

- требование- накладная

Фактическая себестоимость определяется по одному из 3

методов:

1 По себестоимости каждой единицы

2 По средней себестоимости

3. По ФИФО методу

6.

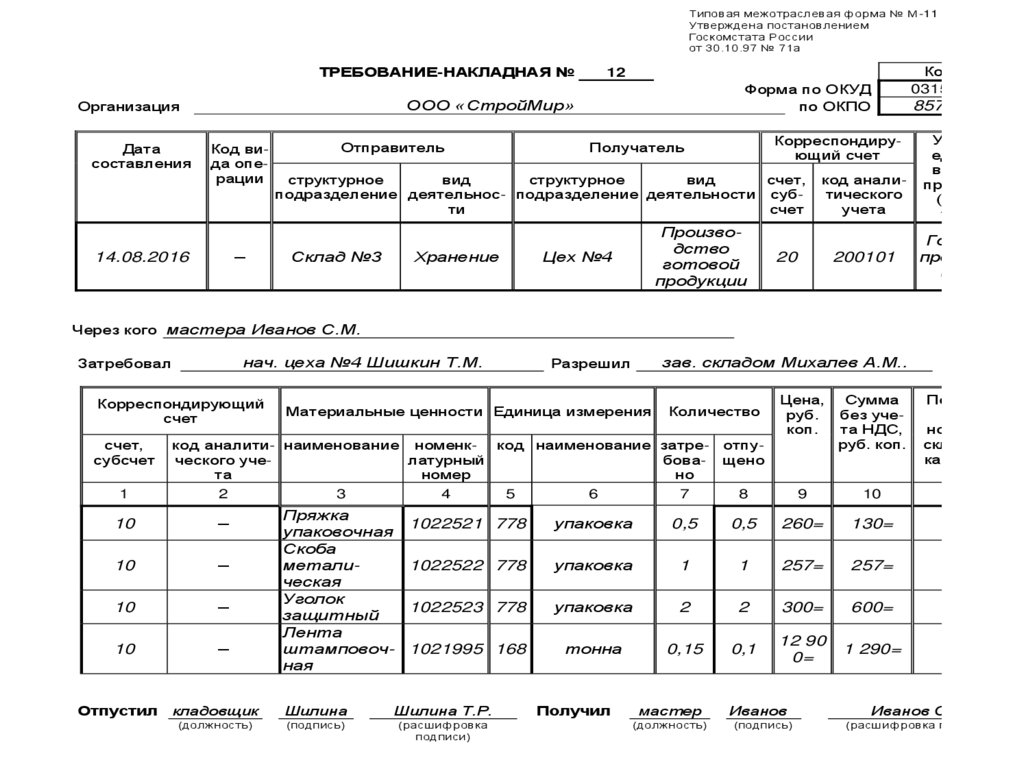

Типовая межотраслевая форма № М-11Утверждена постановлением

Госкомстата России

от 30.10.97 № 71а

ТРЕБОВАНИЕ-НАКЛАДНАЯ №

Форма по ОКУД

по ОКПО

ООО «СтройМир»

Организация

Дата

составления

12

Код вида операции

–

14.08.2016

Отправитель

Корреспондирующий счет

Получатель

структурное

вид

структурное

вид

счет,

подразделение деятельнос- подразделение деятельности субти

счет

Склад №3

Хранение

код аналитического

учета

Цех №4

Производство

готовой

продукции

Разрешил

зав. складом Михалев А.М..

20

200101

Коды

0315006

857469

Учетная

единица

выпуска

продукции

(работ,

услуг)

Готовая

продукция

(шт.)

Через кого мастера Иванов С.М.

нач. цеха №4 Шишкин Т.М.

Затребовал

Корреспондирующий

счет

счет,

субсчет

1

Материальные ценности Единица измерения

код аналити- наименование номенккод наименование затреческого учелатурный

бовата

номер

но

2

3

4

5

6

7

Пряжка

упаковочная

Скоба

металическая

Уголок

защитный

Лента

штамповочная

10

–

10

–

10

–

10

–

Отпустил

кладовщик

Шилина

Шилина Т.Р.

(должность)

(подпись)

(расшифровка

подписи)

Цена,

руб.

коп.

Сумма

без учета НДС,

руб. коп.

Порядковый

номер по

складской

картотеке

8

9

10

11

Количество

отпущено

1022521 778

упаковка

0,5

0,5

260=

130=

5/7

1022522 778

упаковка

1

1

257=

257=

3/7

1022523 778

упаковка

2

2

300=

600=

2/7

1021995 168

тонна

0,15

0,1

12 90

0=

1 290=

9/7

Получил

мастер

Иванов

Иванов С.М.

(должность)

(подпись)

(расшифровка подписи)

7.

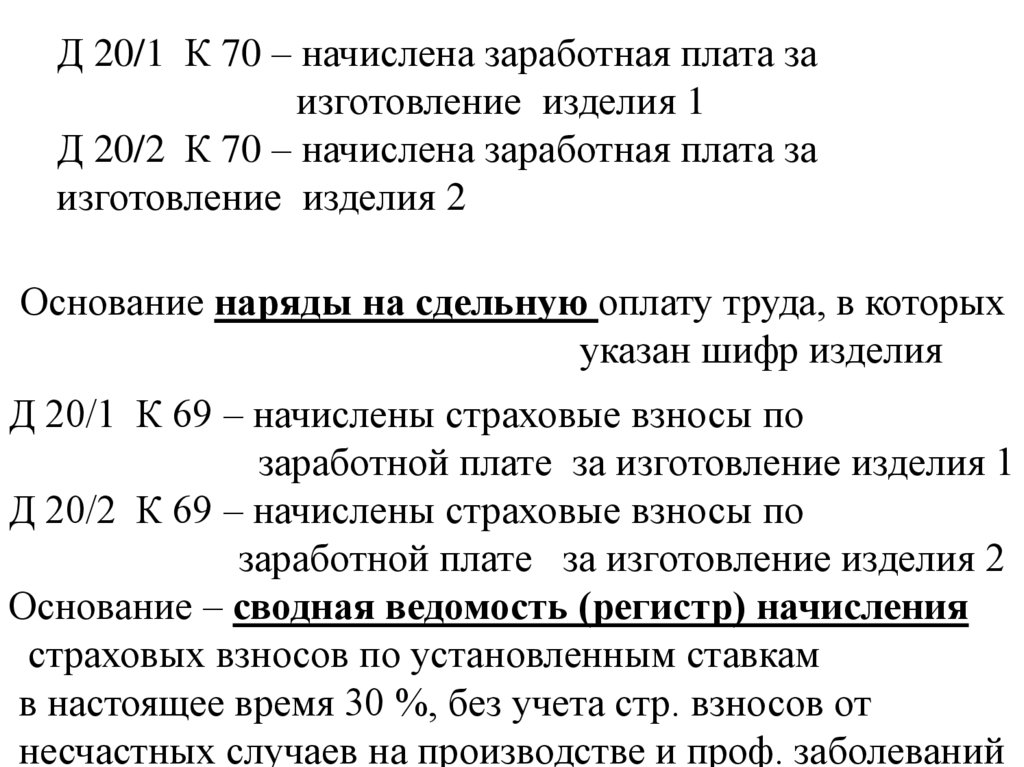

Д 20/1 К 70 – начислена заработная плата заизготовление изделия 1

Д 20/2 К 70 – начислена заработная плата за

изготовление изделия 2

Основание наряды на сдельную оплату труда, в которых

указан шифр изделия

Д 20/1 К 69 – начислены страховые взносы по

заработной плате за изготовление изделия 1

Д 20/2 К 69 – начислены страховые взносы по

заработной плате за изготовление изделия 2

Основание – сводная ведомость (регистр) начисления

страховых взносов по установленным ставкам

в настоящее время 30 %, без учета стр. взносов от

несчастных случаев на производстве и проф. заболеваний

8.

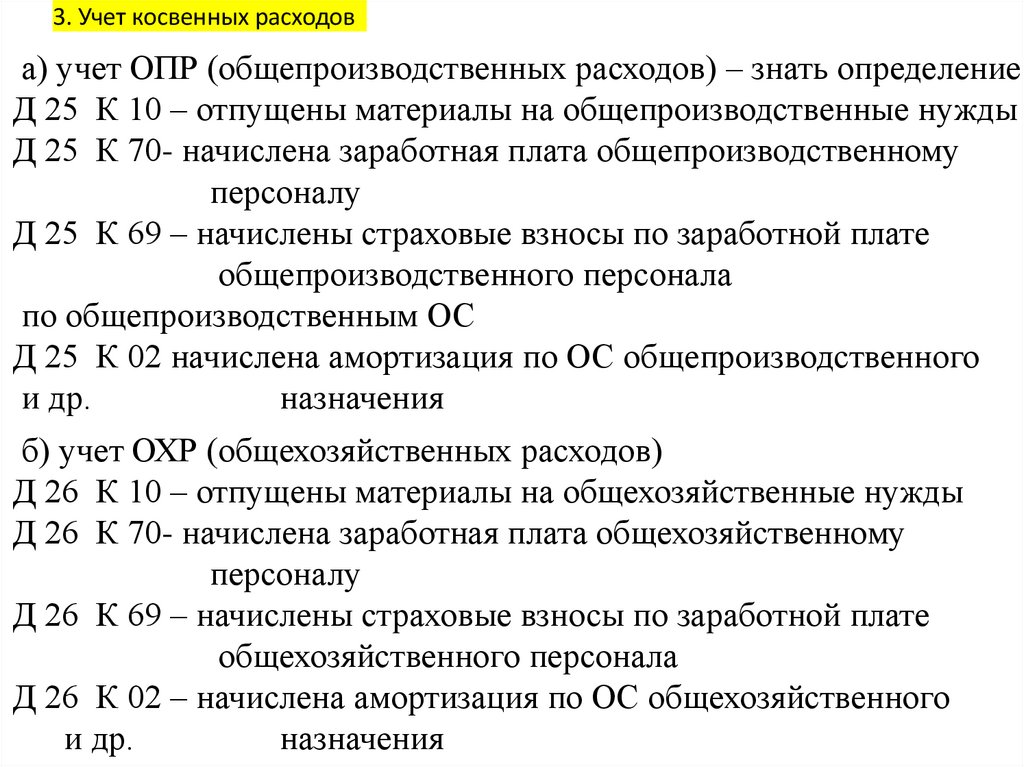

3. Учет косвенных расходова) учет ОПР (общепроизводственных расходов) – знать определение

Д 25 К 10 – отпущены материалы на общепроизводственные нужды

Д 25 К 70- начислена заработная плата общепроизводственному

персоналу

Д 25 К 69 – начислены страховые взносы по заработной плате

общепроизводственного персонала

по общепроизводственным ОС

Д 25 К 02 начислена амортизация по ОС общепроизводственного

и др.

назначения

б) учет ОХР (общехозяйственных расходов)

Д 26 К 10 – отпущены материалы на общехозяйственные нужды

Д 26 К 70- начислена заработная плата общехозяйственному

персоналу

Д 26 К 69 – начислены страховые взносы по заработной плате

общехозяйственного персонала

Д 26 К 02 – начислена амортизация по ОС общехозяйственного

и др.

назначения

9.

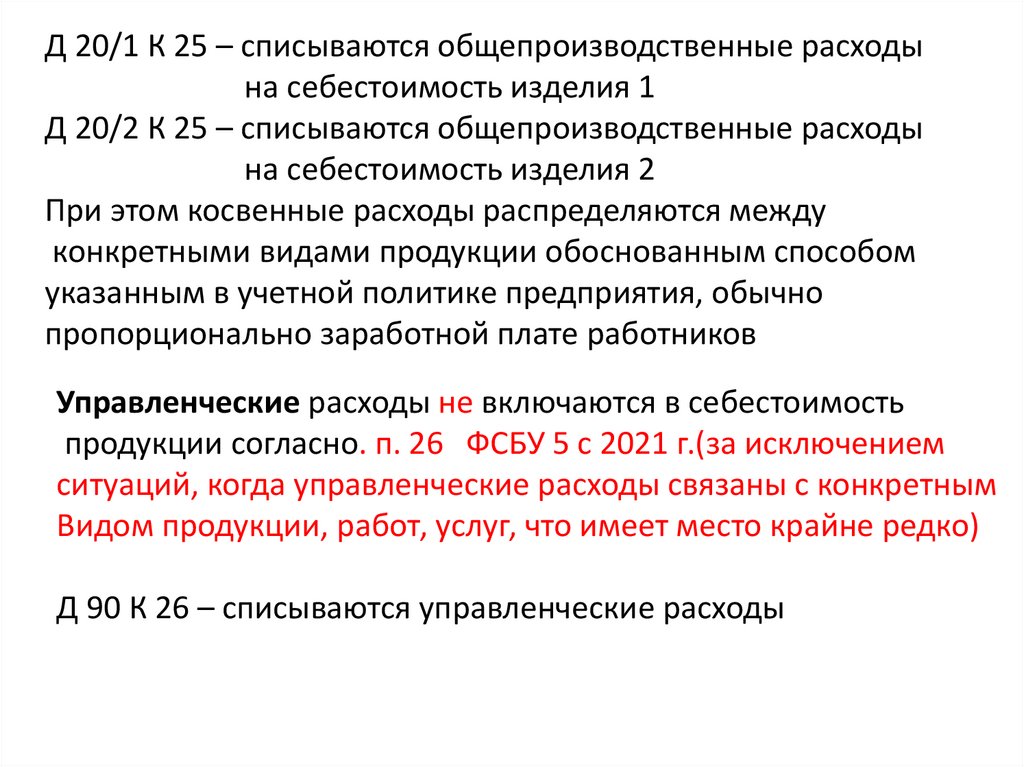

Д 20/1 К 25 – списываются общепроизводственные расходына себестоимость изделия 1

Д 20/2 К 25 – списываются общепроизводственные расходы

на себестоимость изделия 2

При этом косвенные расходы распределяются между

конкретными видами продукции обоснованным способом

указанным в учетной политике предприятия, обычно

пропорционально заработной плате работников

Управленческие расходы не включаются в себестоимость

продукции согласно. п. 26 ФСБУ 5 с 2021 г.(за исключением

ситуаций, когда управленческие расходы связаны с конкретным

Видом продукции, работ, услуг, что имеет место крайне редко)

Д 90 К 26 – списываются управленческие расходы

10.

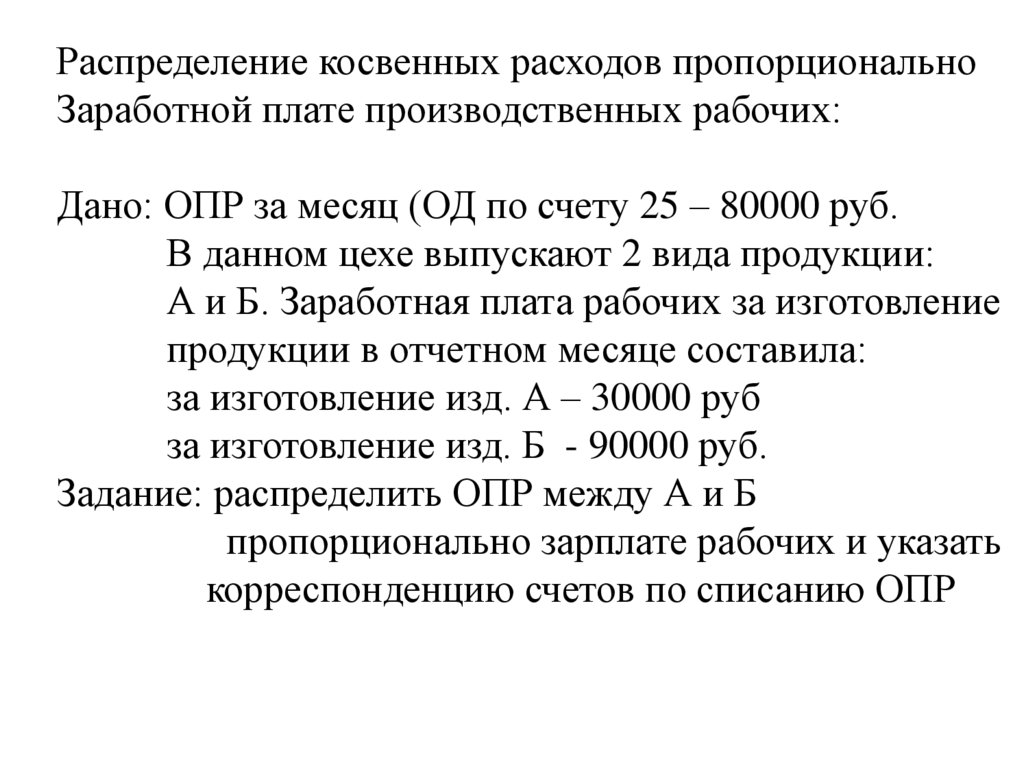

Распределение косвенных расходов пропорциональноЗаработной плате производственных рабочих:

Дано: ОПР за месяц (ОД по счету 25 – 80000 руб.

В данном цехе выпускают 2 вида продукции:

А и Б. Заработная плата рабочих за изготовление

продукции в отчетном месяце составила:

за изготовление изд. А – 30000 руб

за изготовление изд. Б - 90000 руб.

Задание: распределить ОПР между А и Б

пропорционально зарплате рабочих и указать

корреспонденцию счетов по списанию ОПР

11.

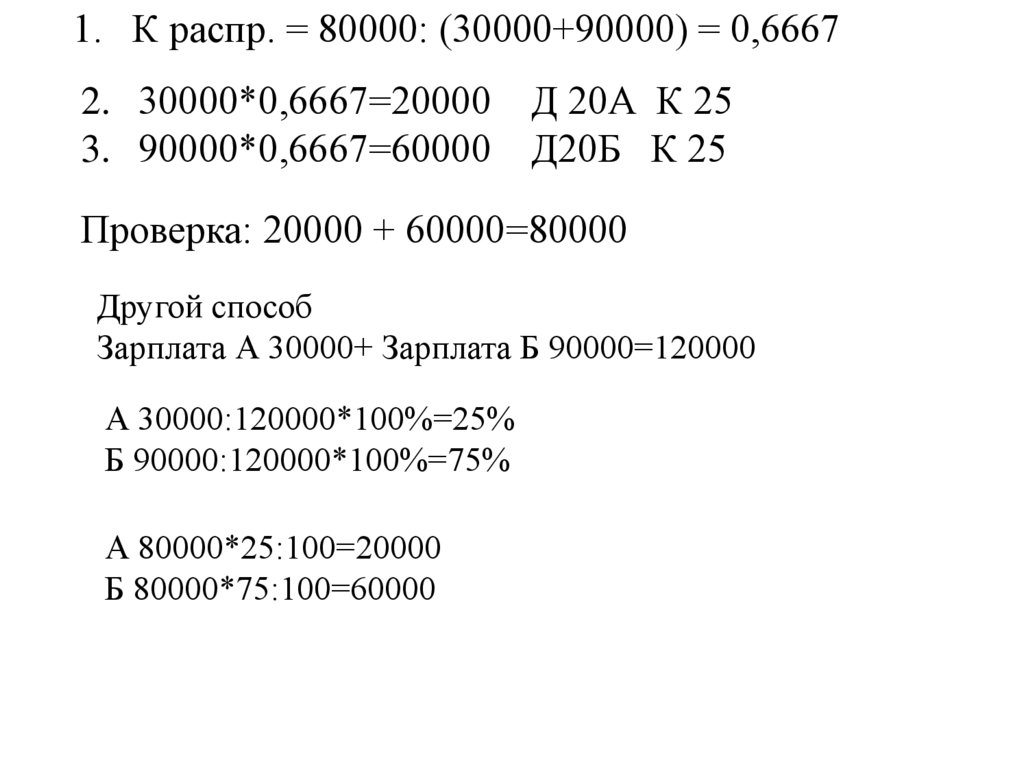

1. К распр. = 80000: (30000+90000) = 0,66672. 30000*0,6667=20000 Д 20А К 25

3. 90000*0,6667=60000 Д20Б К 25

Проверка: 20000 + 60000=80000

Другой способ

Зарплата А 30000+ Зарплата Б 90000=120000

А 30000:120000*100%=25%

Б 90000:120000*100%=75%

А 80000*25:100=20000

Б 80000*75:100=60000

12.

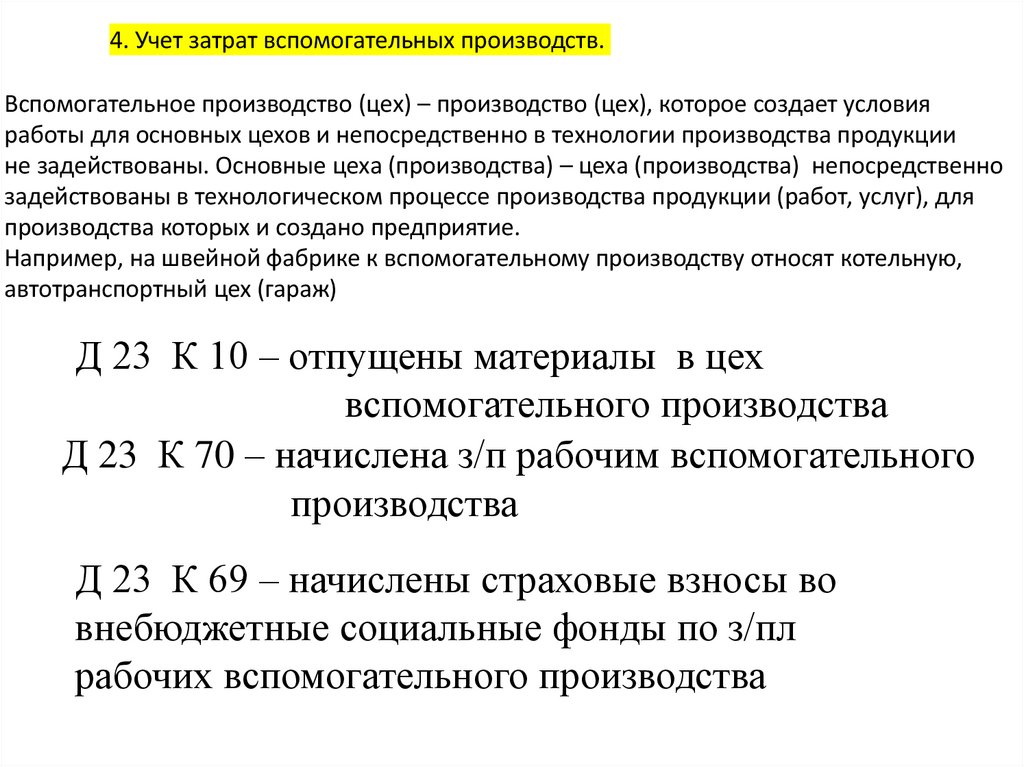

4. Учет затрат вспомогательных производств.Вспомогательное производство (цех) – производство (цех), которое создает условия

работы для основных цехов и непосредственно в технологии производства продукции

не задействованы. Основные цеха (производства) – цеха (производства) непосредственно

задействованы в технологическом процессе производства продукции (работ, услуг), для

производства которых и создано предприятие.

Например, на швейной фабрике к вспомогательному производству относят котельную,

автотранспортный цех (гараж)

Д 23 К 10 – отпущены материалы в цех

вспомогательного производства

Д 23 К 70 – начислена з/п рабочим вспомогательного

производства

Д 23 К 69 – начислены страховые взносы во

внебюджетные социальные фонды по з/пл

рабочих вспомогательного производства

13.

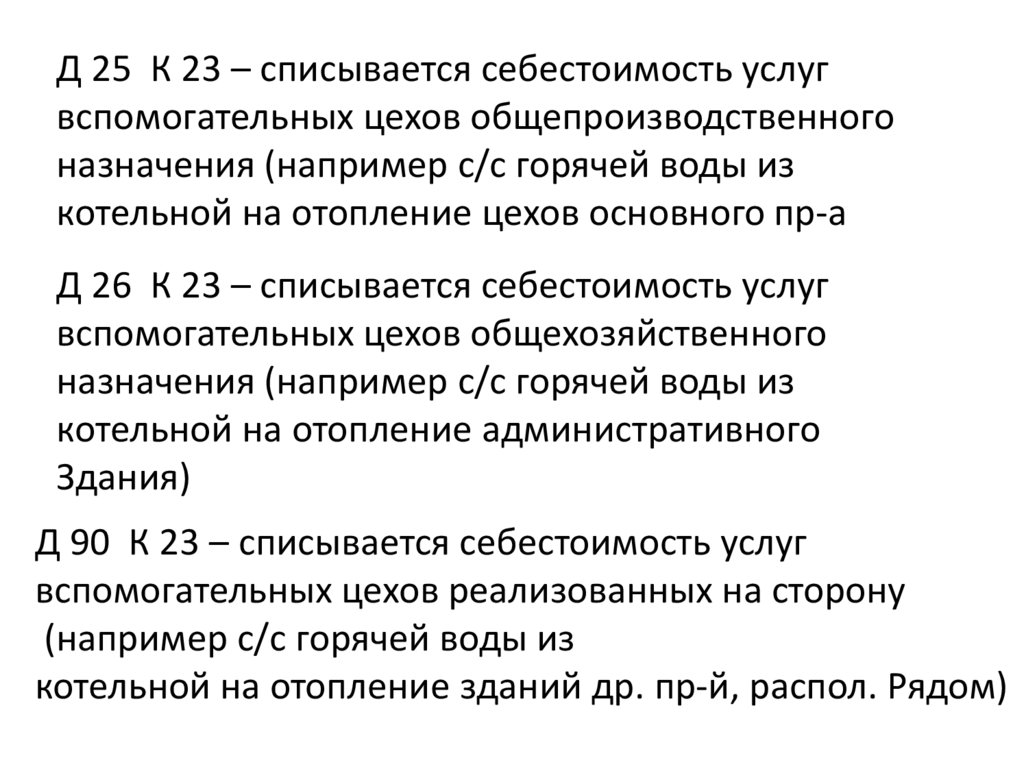

Д 25 К 23 – списывается себестоимость услугвспомогательных цехов общепроизводственного

назначения (например с/с горячей воды из

котельной на отопление цехов основного пр-а

Д 26 К 23 – списывается себестоимость услуг

вспомогательных цехов общехозяйственного

назначения (например с/с горячей воды из

котельной на отопление административного

Здания)

Д 90 К 23 – списывается себестоимость услуг

вспомогательных цехов реализованных на сторону

(например с/с горячей воды из

котельной на отопление зданий др. пр-й, распол. Рядом)

14.

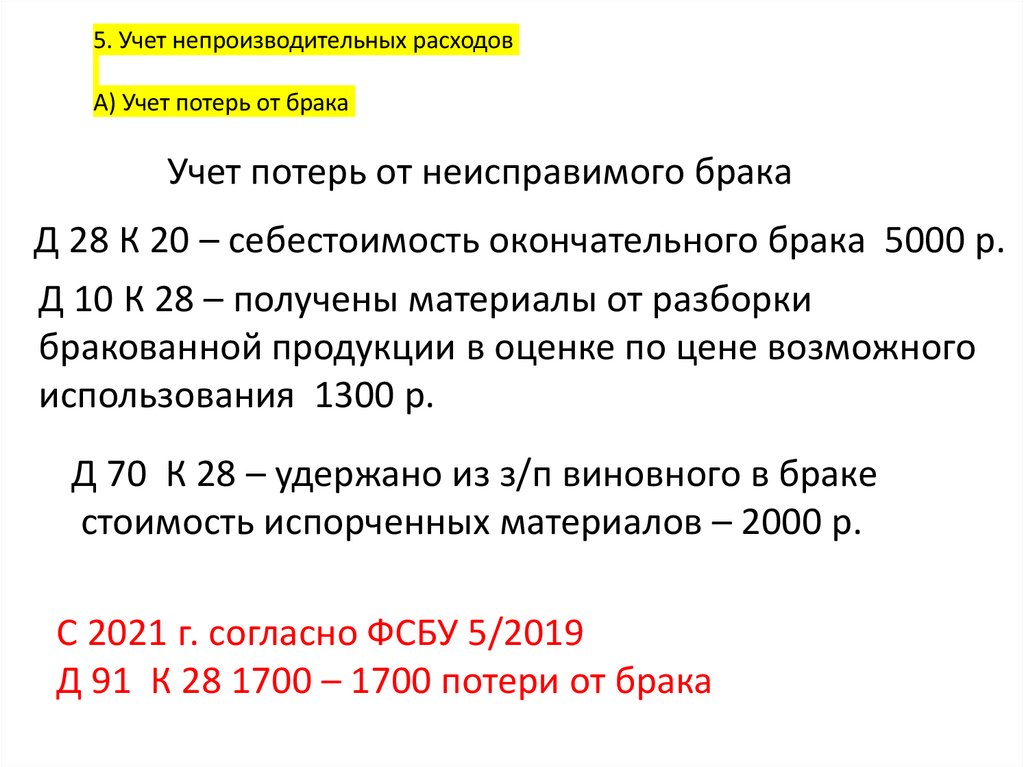

5. Учет непроизводительных расходовА) Учет потерь от брака

Учет потерь от неисправимого брака

Д 28 К 20 – себестоимость окончательного брака 5000 р.

Д 10 К 28 – получены материалы от разборки

бракованной продукции в оценке по цене возможного

использования 1300 р.

Д 70 К 28 – удержано из з/п виновного в браке

стоимость испорченных материалов – 2000 р.

С 2021 г. согласно ФСБУ 5/2019

Д 91 К 28 1700 – 1700 потери от брака

15.

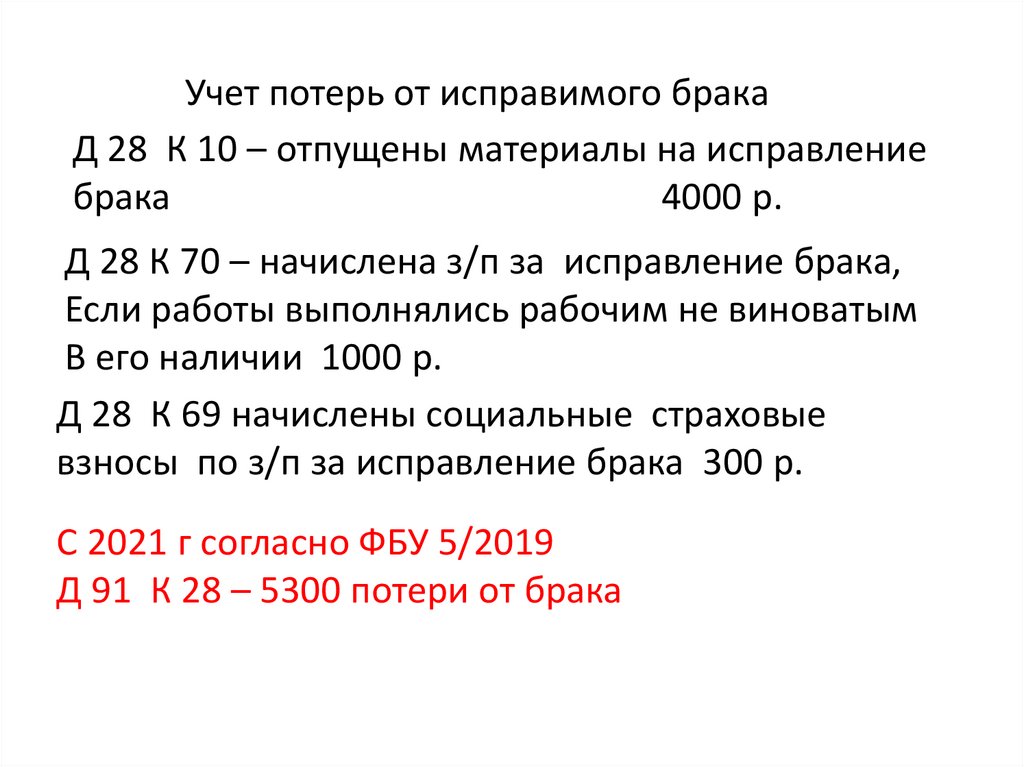

Учет потерь от исправимого бракаД 28 К 10 – отпущены материалы на исправление

брака

4000 р.

Д 28 К 70 – начислена з/п за исправление брака,

Если работы выполнялись рабочим не виноватым

В его наличии 1000 р.

Д 28 К 69 начислены социальные страховые

взносы по з/п за исправление брака 300 р.

С 2021 г согласно ФБУ 5/2019

Д 91 К 28 – 5300 потери от брака

16.

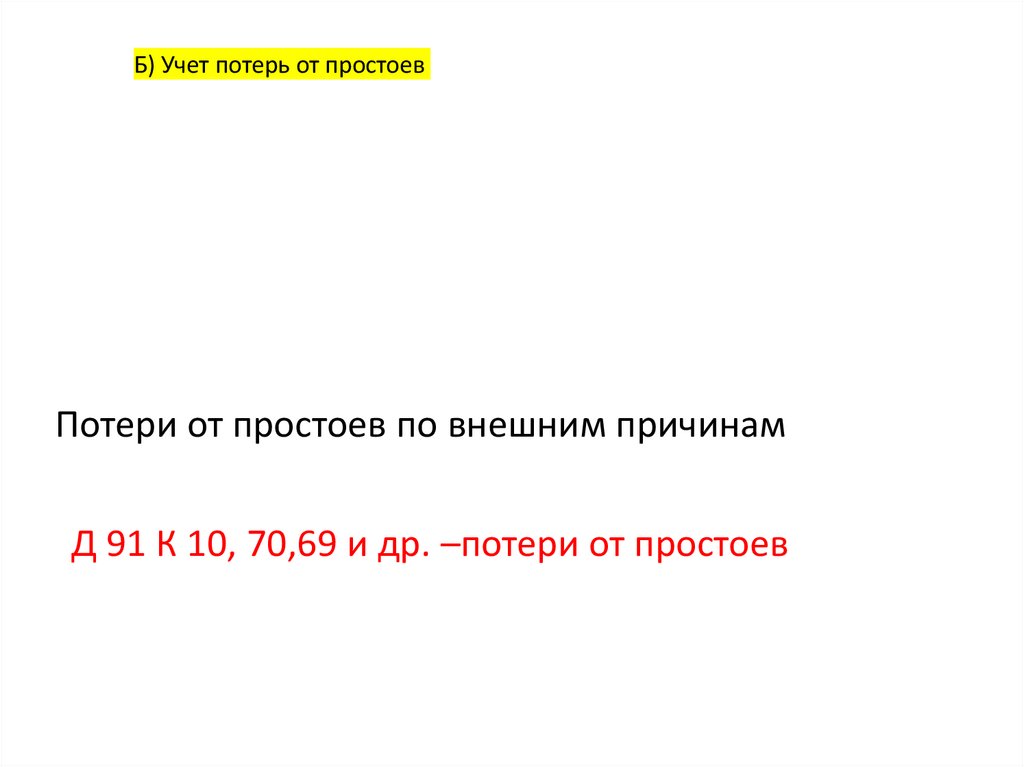

Б) Учет потерь от простоевПотери от простоев по внешним причинам

Д 91 К 10, 70,69 и др. –потери от простоев

17.

6. Сводный учет затрат на производство1-й этап Учет прямых затрат на производство:

Д 20 К 10, 70, 69 …

2 – й этап Учет косвенных затрат на производство:

Д 25,26 К 10, 70, 69 ….

3-й этап Списание в конце месяца косвенных

Расходов:

Д 20 К 25 – списаны ОПР

Сокращенной себестоимости Д 90 К 26 (п 24 ФСБУ 5)

4-й этап Определение фактической себестоимости

Выпущенной продукции

Д 43 К 20

Факт. с/с ГП = НЗПнм+Затр.за месяц- НЗП км – брак-отходы

Снд 20 + Од сч 20

- Скд 20- Д28 К20-Д10К 20

18.

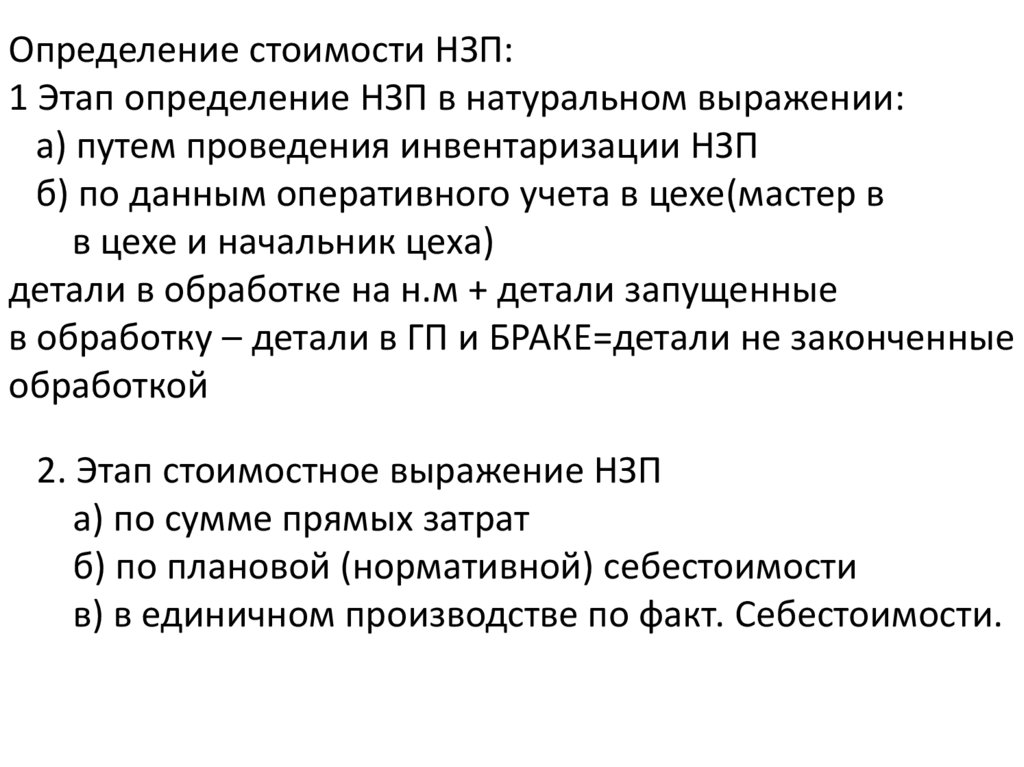

Определение стоимости НЗП:1 Этап определение НЗП в натуральном выражении:

а) путем проведения инвентаризации НЗП

б) по данным оперативного учета в цехе(мастер в

в цехе и начальник цеха)

детали в обработке на н.м + детали запущенные

в обработку – детали в ГП и БРАКЕ=детали не законченные

обработкой

2. Этап стоимостное выражение НЗП

а) по сумме прямых затрат

б) по плановой (нормативной) себестоимости

в) в единичном производстве по факт. Себестоимости.

19.

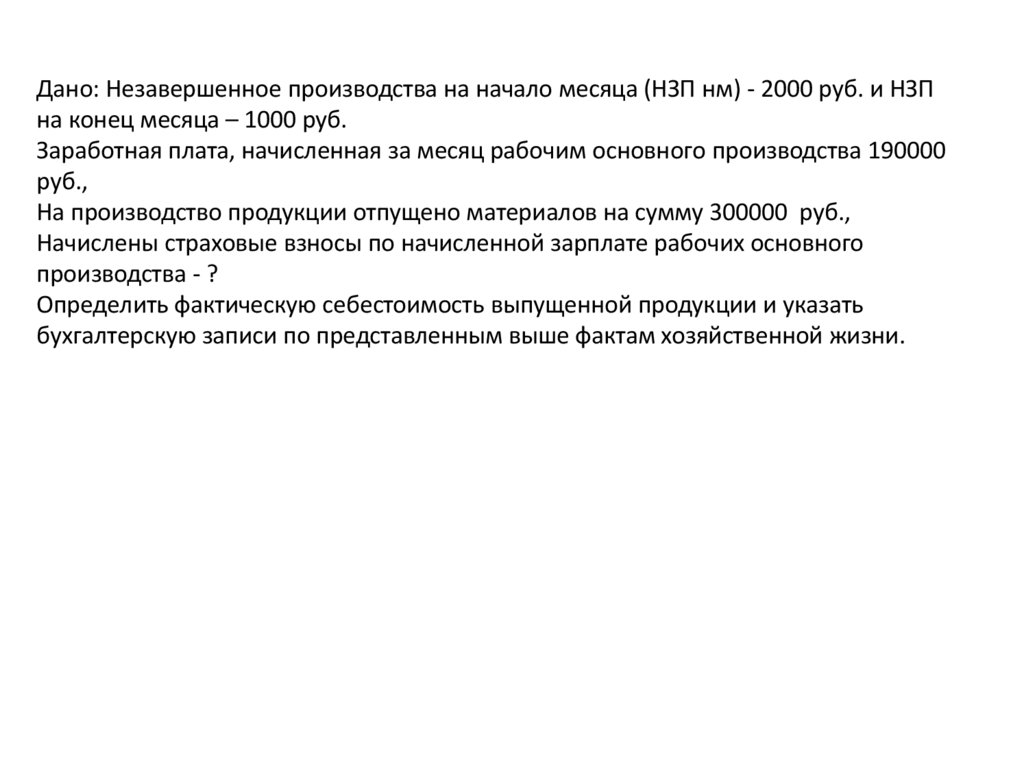

Дано: Незавершенное производства на начало месяца (НЗП нм) - 2000 руб. и НЗПна конец месяца – 1000 руб.

Заработная плата, начисленная за месяц рабочим основного производства 190000

руб.,

На производство продукции отпущено материалов на сумму 300000 руб.,

Начислены страховые взносы по начисленной зарплате рабочих основного

производства - ?

Определить фактическую себестоимость выпущенной продукции и указать

бухгалтерскую записи по представленным выше фактам хозяйственной жизни.

20.

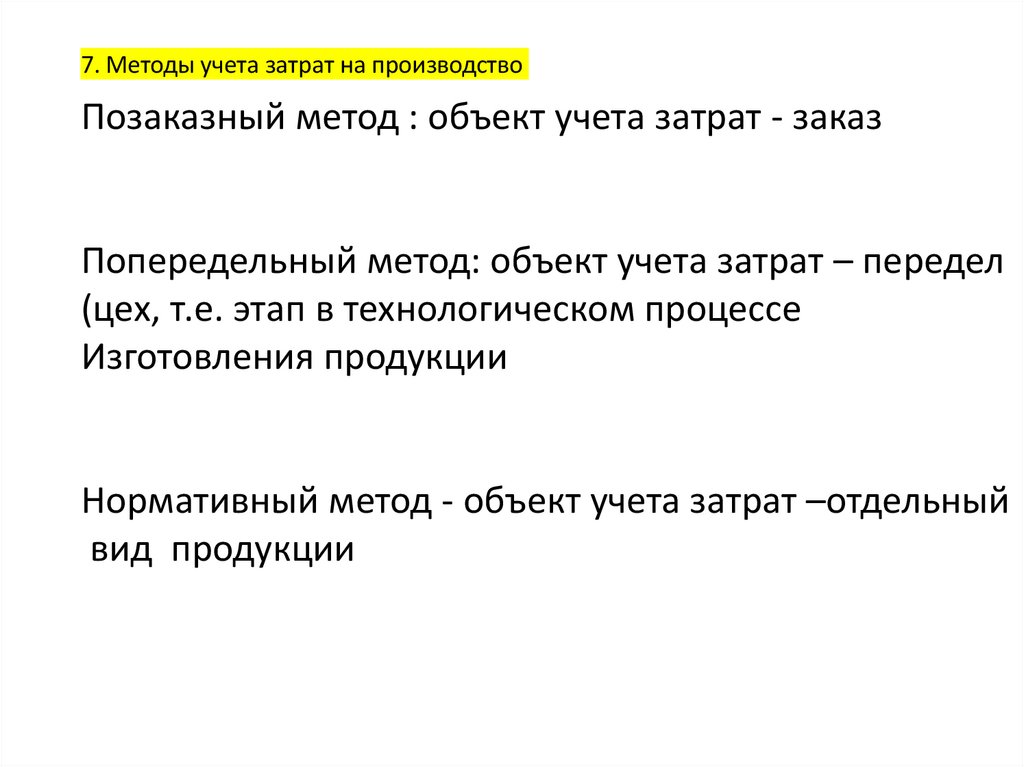

7. Методы учета затрат на производствоПозаказный метод : объект учета затрат - заказ

Попередельный метод: объект учета затрат – передел

(цех, т.е. этап в технологическом процессе

Изготовления продукции

Нормативный метод - объект учета затрат –отдельный

вид продукции