")

")

")

")

» Счет 26 «Имущество, переданное в безвозмездное пользование»")

» Счет 26 «Имущество, переданное в безвозмездное пользование»")

")

» Счет 26 «Имущество, переданное в безвозмездное пользование»")

аренде у принимающей стороны:")

аренде у передающей стороны:")

finance

financeSimilar presentations:

отчетности за 2018 год")

Забалансовые счета учета: изменения-2018, сложные вопросы и решения

1. Забалансовые счета учета: изменения -2018, сложные вопросы и решения

Забалансовые счета учета: изменения 2018, сложные вопросы и решения2.

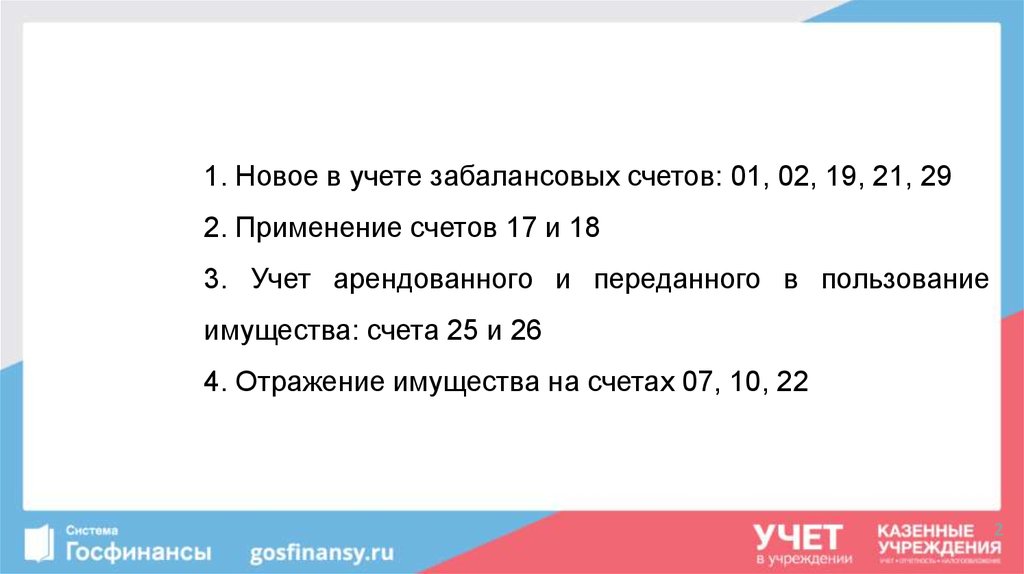

1. Новое в учете забалансовых счетов: 01, 02, 19, 21, 292. Применение счетов 17 и 18

3. Учет арендованного и переданного в пользование

имущества: счета 25 и 26

4. Отражение имущества на счетах 07, 10, 22

2

3. Нормативные правовые акты

Гражданский кодекс Российской Федерации

Бюджетный кодекс Российской Федерации

Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере

закупок товаров, работ, услуг для обеспечения государственных и

муниципальных нужд»

Приказ Минфина России от 31.12.2016 N 256н «Об утверждении федерального

стандарта бухгалтерского учета для организаций государственного сектора

"Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора"»

3

4. Нормативные правовые акты

Приказ Минфина России от 01.12.2010 N157н(ред. от 31.03.2018) «Об утверждении Единого

плана счетов бухгалтерского учета для органов государственной власти (государственных

органов), органов местного самоуправления, органов управления государственными

внебюджетными

фондами,

государственных

академий

наук,

государственных

(муниципальных) учреждений и Инструкции по его применению»

Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального стандарта

бухгалтерского учета для организаций государственного сектора "Основные средства"»

Приказ Минфина России от 31.12.2016 N 258н «Об утверждении федерального стандарта

бухгалтерского учета для организаций государственного сектора "Аренда"»

4

5. Забалансовые счета:

находящееся у учреждения имущество, не являющееся балансовыми объектами бухгалтерского учетаимущество не соответствующее критериям активов;

права пользования имуществом, не являющиеся объектами учета аренды;

имущество, находящееся (поступившее) на хранение и (или) переработку;

имущество, поступившее (оплаченное) по централизованным закупкам (централизованному

снабжению);

неисключительные права пользования результатами интеллектуальной деятельности;

материальные ценности, учет которых согласно Инструкции 157н предусмотрен вне

балансовых счетов (основные средства, стоимостью до 10 000 включительно, введенные

(переданные) в эксплуатацию;

периодические издания для пользования в составе библиотечного фонда независимо от их

стоимости; музейные предметы и музейные коллекции, включенные в состав

государственной части (негосударственной части - по объектам муниципальной

собственности) Музейного фонда Российской Федерации;

5

6. Забалансовые счета:

бланки строгой отчетности;

имущество, приобретенное в целях награждения (дарения);

переходящие награды, призы, кубки;

специальное оборудование для выполнения научно-исследовательских работ по

государственным (муниципальным) договорам (контрактам), экспериментальные устройства;

• иные ценности;

• расчеты;

• обязательства, ожидающие исполнения

а также дополнительные аналитические данные об иных объектах учета и проведенных с ними

операциях, необходимые для осуществления внутреннего контроля и (или) раскрытия

сведений о деятельности учреждения в формируемой им отчетности.

Субъекты учета вправе вводить дополнительные забалансовые счета для сбора информации в

целях обеспечение управленческого учета, внутреннего контроля за сохранностью имущества

6

7. Забалансовые счета:

СГС № 256н: Основные правила (способы) ведения бухгалтерского учетаВедение бухгалтерского учета объектов бухгалтерского учета осуществляется в денежном

измерении (стоимостном выражении) с использованием:

• метода начисления;

• принципа равномерности признания доходов и расходов и допущения временной

определенности фактов хозяйственной жизни;

• метода двойной записи на взаимосвязанных балансовых счетах бухгалтерского учета,

включенных в Рабочий план счетов бухгалтерского учета учреждения, Рабочий план счетов

бухгалтерского учета финансового органа, Рабочий план счетов бухгалтерского учета

органа, осуществляющего кассовое (за исключением учета на забалансовых счетах

бухгалтерского учета, включенных в Рабочий план счетов субъекта учета, по которым

учет ведется по простой системе бухгалтерских записей)

7

8. Счет 01 «Имущество, полученное в пользование»

Объекты учета:•имущество полученное учреждением в пользование, не являющееся объектами

аренды;

•ценности, которые в соответствии с законодательством Российской Федерации не

подлежат отражению на балансе учреждения (музейные предметы и музейные

коллекции, включенные в состав государственной части (негосударственной части - по

объектам муниципальной собственности) Музейного фонда Российской Федерации);

•неисключительные права пользования на результаты интеллектуальной

деятельности;

•права ограниченного пользования чужими земельными участками

8

9. Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное в пользование»)

Принятие к учетуВнутренние

перемещения

Выбытие

документ подтверждающий получение, в том числе акт приема-передачи (иного

документа, подтверждающего получение имущества и (или) права его пользования)

накладная на внутреннее перемещение объектов нефинансовых активов (форма

0504102) путем изменения материально ответственного лица и (или) места хранения

оправдательный документ, подтверждающий выбытие, в т.ч.

• акт приема-передачи используемого безвозмездно учреждением объекта

нефинансовых активов субарендатору (иному пользователю) путем изменения

материально ответственного лица, с одновременным отражением переданного

объекта на соответствующем забалансовом счете 25 «Имущество, переданное в

возмездное пользование (аренду)», счете 26 «Имущество, переданное в

безвозмездное пользование»;

• акт

приемки-передачи,

подтверждающий

принятие

балансодержателем

(собственником) объект при возврате имущества балансодержателю (собственнику),

прекращении права пользования, принятии объекта к бухгалтерскому учету в

составе нефинансовых активов

9

10. Документальное оформление движения, оценка, аналитический учет объектов (счет 01 «Имущество, полученное в пользование»)

ОценкаАналитический учет

по

стоимости,

(собственником);

в условной оценке: один объект, один рубль (в случае одностороннего

оформления акта учреждением)

указанной

(определенной)

передающей

стороной

карточка количественно-суммового учета материальных ценностей в разрезе

объектов имущества (имущественных прав), собственников (балансодержателей)

имущества, а также по учетным (инвентарным, серийным, реестровым) номерам,

указанным в акте приема-передачи (ином документе), по иным

аналитическим/группировочным признакам в соответствии с документами

учетной политики учреждения, в целях бухгалтерской (бюджетной) отчетности

(недвижимое/движимое имущество, из них имущество казны)

10

11. Счет 02 «Материальные ценности на хранении»

Объекты учета:материальные ценности

не соответствующие критериям активов (см. СГС «Концептуальные основы»)

принятые учреждением на хранение, в переработку

полученные (принятые к учету) учреждением до момента обращения их в собственность

государства и (или) передачи указанного имущества органу, осуществляющему в отношении

указанного имущества полномочия собственника (имущество, полученное в качестве дара,

бесхозяйное имущество и т.п.)

изъятые в возмещение причиненного ущерба, за исключением материальных ценностей,

являющихся согласно законодательству Российской Федерации вещественными доказательствами

и учитываемых обособленно, материальных ценностей, изъятых (задержанных) таможенными

органами и не помещенных на склад временного хранения таможенного органа

имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том

числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью)

его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения)

11

12. Документальное оформление движения, оценка, аналитический учет объектов (счет 02 «Материальные ценности на хранении»)

Принятие к учетудокумент подтверждающий получение (принятие на хранение (в

переработку)) учреждением материальных ценностей

Внутренние

перемещения

накладная на внутреннее перемещение объектов нефинансовых

активов (форма 0504102) путем изменения материально ответственного

лица и (или) места хранения

Выбытие

оправдательный документ подтверждающий выбытие

12

13. Документальное оформление движения, оценка, аналитический учет объектов (Счет 02 «Материальные ценности на хранении»)

Оценкапо стоимости, указанной в документе передающей стороной (по

стоимости, предусмотренной договором),

а в случае одностороннего оформления акта учреждением в

условной оценке: один объект, один рубль

Аналитический учет

карточка учета материальных ценностей в разрезе владельцев

(заказчиков), по видам, сортам и местам хранения (нахождения), по

иным аналитическим/группировочным признакам в соответствии с

документами учетной политики учреждения

13

14. Счет 19 «Невыясненные поступления прошлых лет»

Субъекты учета:• финансовые органы;

• учреждения, осуществляющие полномочия главного администратора (администратора)

доходов

Объекты учета:

• суммы невыясненных поступлений;

• суммы прошлых отчетных периодов, списанных заключительными оборотами на

финансовый результат прошлых отчетных периодов, но подлежащих уточнению в

следующем финансовом году

Выбытие: по мере их уточнения

Аналитический учет

• в порядке, установленном субъектом учета в рамках формирования своей учетной

политики с указанием даты зачисления невыясненных поступлений и даты их

уточнений

14

15. Счет 21 «Основные средства в эксплуатации»

Объекты учетанаходящихся в эксплуатации объекты основных средств стоимостью до 10 000 рублей

включительно, за исключением объектов библиотечного фонда и объектов недвижимого

имущества в целях обеспечения надлежащего контроля за их движением

Принятие к учету

• первичный документ, подтверждающий ввод (передачу) объекта в эксплуатацию

Внутреннее перемещение

• оправдательный первичный документ путем изменения материально ответственного лица и

(или) места хранения

Оценка

• в условной оценке: один объект, один рубль

• по балансовой стоимости введенного в эксплуатацию объекта (если предусмотрено

документами учетной политики субъекта учета).

15

16. Счет 21 «Основные средства в эксплуатации»

Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездноеили безвозмездное пользование

• акт приема-передачи путем изменения материально ответственного лица с одновременным

отражением переданного объекта на соответствующем забалансовом счете 25 «Имущество,

переданное в возмездное пользование (аренду)» либо 26 «Имущество, переданное в

безвозмездное пользование»

Выбытие

• Акт (Акта приема-передачи, Акта о списании), в том числе в связи с выявлением порчи,

хищений, недостачи и (или) принятия решения о их списании (уничтожении)

Аналитический учет

• Карточка количественно-суммового учета материальных ценностей в порядке,

установленном учреждением в рамках формирования учетной политики

16

17. Счет 29 «Представленные субсидии на приобретение жилья»

Устанавливается в рамках учетной политики субъекта учетаСледовательно, документы-основания, оценка, выбытие, аналитический

учет должны быть отражены в документах учетной политики

17

18. Счет 17 «Поступления денежных средств» Счет 18 «Выбытия денежных средств»

Объекты учета:к счетам 020100000 «Денежные средства учреждения»;

021003000 «Расчеты с финансовым органом по наличным денежным средствам»;

030406000 «Расчеты с прочими кредиторами» (в части денежных расчетов)

СЧЕТ 17 «Поступления денежных средств»

поступления денежных средств (за исключением поступлений от возвратов расходов текущего

финансового года);

поступления на банковские счета бюджетных средств (их возвратов), предоставленных главным

распорядителем (распорядителем) бюджетных средств, на осуществление подведомственным ему

распорядителем (получателем) бюджетных средств выплат по расходам и (или) источникам

финансирования дефицита бюджета и для учета учреждениями операций по возврату дебиторской

задолженности по расходам (поступлениям от восстановления расходов) прошлых лет;

возвраты излишне полученных доходов (доходов от авансов) (за исключением возврата субъектом

учета остатков неиспользованных им субсидий (грантов) прошлых лет)

18

19. Счет 17 «Поступления денежных средств» Счет 18 «Выбытия денежных средств»

Счет 18 «Выбытия денежных средств»выбытия денежных средств (за исключением выбытий на 17 забалансовом счете);

возврат расходов (излишне произведенных перечислений) текущего года с банковских счетов субъекта

учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со

счета операций с наличными денежными средствами, а также из кассы субъекта учета

По завершении текущего финансового года показатели (остатки) счетов по соответствующим видам выплат на

следующий финансовый год не переносятся.

Аналитический учет

Многографная карточка, Карточка учета средств и расчетов в разрезе счетов (лицевых счетов) учреждения

и по соответствующим классификационным кодам видов выбытий (поступлений);

Должно быть обеспечено раскрытие информации в бухгалтерской (бюджетной) отчетности

19

20. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование»

Субъект учетаПередающая сторона

Объекты учета

СЧЕТ 25:

объекты учета операционной аренды, в части предоставленных прав пользования имуществом,

переданным учреждением (органом исполнительной власти, осуществляющим полномочия собственника

государственного (муниципального) имущества) в возмездное пользование (по договору аренды), в целях

обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением

СЧЕТ 26:

объекты учета операционной аренды, в части предоставленных прав пользования имуществом,

переданным учреждением (органом исполнительной власти, осуществляющим полномочия собственника

государственного (муниципального) имущества) в безвозмездное пользование;

имущество, переданное в пользование в целях обеспечения деятельности получателя имущества, для

обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением

20

21. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование»

Принятие к учетуна основании первичного учетного документа (Акта приема-передачи)

Оценка

по стоимости, указанной в Акте приема-передачи.

Выбытие

на основании Акта приема-передачи

Аналитический учет

Карточка количественно-суммового учета материальных ценностей в разрезе

арендаторов (пользователей) имущества,

мест его нахождения,

по видам имущества в структуре аналитических групп,

количеству

стоимости.

21

22. Аналитические группы синтетического счета объекта учета (п. 37 Инструкции 157н)

10 «Недвижимое имущество учреждения»

20 «Особо ценное движимое имущество учреждения»

30 «Иное движимое имущество учреждения»

40 «Права пользования активами»

50 «Нефинансовые активы, составляющие казну»

90 «Имущество в концессии»

22

23. Счет 25 «Имущество, переданное в возмездное пользование (аренду)» Счет 26 «Имущество, переданное в безвозмездное пользование»

• Приказ Минфина России от 31.12.2016 N 258н«Об утверждении федерального стандарта

государственного сектора "Аренда "»

бухгалтерского

учета

для

организаций

• <Письмо> Минфина России от 13.12.2017 N 02-07-07/83464

О направлении Методических указаний по применению федерального стандарта бухгалтерского

учета для организаций государственного сектора "Аренда" (СГС "Аренда")

• <Письмо> Минфина России от 13.12.2017 N 02-07-07/83463

О направлении Методических указаний по переходным положениям СГС "Аренда" при первом

применении

23

24.

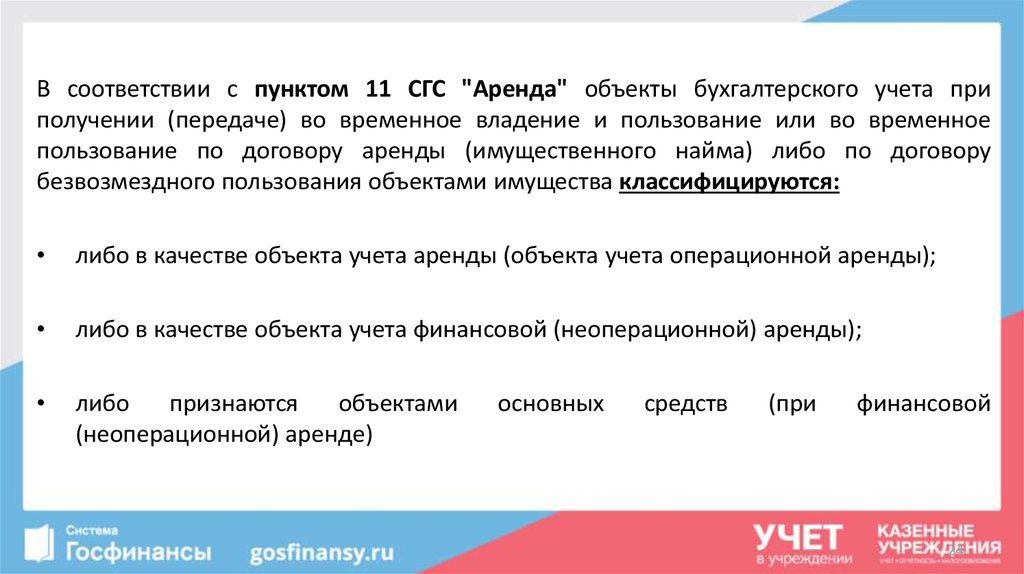

В соответствии с пунктом 11 СГС "Аренда" объекты бухгалтерского учета приполучении (передаче) во временное владение и пользование или во временное

пользование по договору аренды (имущественного найма) либо по договору

безвозмездного пользования объектами имущества классифицируются:

либо в качестве объекта учета аренды (объекта учета операционной аренды);

либо в качестве объекта учета финансовой (неоперационной) аренды);

либо

признаются

объектами

(неоперационной) аренде)

основных

средств

(при

финансовой

24

25. Основными объектами учета при операционной аренде являются у принимающей стороны:

1. право пользования имуществом (новый балансовый счет 0 111 40 000 «Право пользованияимуществом»);

2. обязательства по уплате арендных платежей (балансовый счет 0 302 24 000 «Расчеты по

арендной плате за пользование имуществом»);

3. амортизация права пользования имуществом (новый балансовый счет 0 104 40 450

«Амортизация права пользования имуществом»);

4. расходы (обязательства) по условным арендным платежам, возникающие на дату

определения их величины (как правило, ежемесячно): соответствующие счета

аналитического учета счетов 0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на

изготовление готовой продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего

финансового года»

25

26. Основными объектами учета при операционной аренде являются у передающей стороны:

1. расчеты по арендным платежам с пользователем имущества: соответствующие счета аналитического учетасчета 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды»;

2. информация об объектах имущества, переданных в пользование (о переданных объектах учета

операционной аренды):

соответствующие забалансовые счета 25 «Имущество, переданное в возмездное пользование (аренду)»,

26 «Имущество, переданное в безвозмездное пользование»;

3. ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом,

предусмотренный на дату заключения договора (контракта):

соответствующие счета аналитического учета счета 0 401 40 121 «Доходы будущих периодов от

операционной аренды»;

4. доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как

правило, ежемесячно):

соответствующие счета аналитического учета счета 0 205 35 000 «Расчеты по доходам по условным

арендным платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным

платежам»

26

27. Основными объектами учета при финансовой (неоперационной) аренде у принимающей стороны:

1. объект основного средства:• соответствующие аналитические счета балансового счета 0 101 00 000 «Основные средства»;

2. обязательства по уплате арендных платежей:

• соответствующие аналитические счета балансового счета 0 302 24 000 «Расчеты по арендной

плате за пользование имуществом»;

3. амортизация основного средства:

• соответствующие аналитические счета балансового счета 0 104 00 000 «Амортизация»;

4. расходы (обязательства) по условным арендным платежам, возникающие на дату

определения их величины (как правило, ежемесячно): соответствующие счета аналитического

учета счета 0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на изготовление готовой

продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего финансового года»

27

28. Основными объектами учета при финансовой (неоперационной) аренде у передающей стороны:

1. расчеты по арендным платежам с пользователем имущества:соответствующие счета аналитического учета счета 0 205 22 000 «Расчеты с плательщиками доходов от

финансовой аренды»;

2. информация об объектах имущества, переданных в пользование (о переданных объектах учета финансовой

(неоперационной) аренды):

соответствующие забалансовые счета 25 «Имущество, переданное в возмездное пользование (аренду)», 26

«Имущество, переданное в безвозмездное пользование»;

3. ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом, предусмотренный

на дату заключения договора: соответствующий счет аналитического учета счета 0 401 40 122 «Доходы будущих

периодов от финансовой аренды»;

4. доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как правило

ежемесячно):

соответствующие счета аналитического учета счета 0 205 35 000 «Расчеты по доходам по условным арендным

платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам»;

5. доходы будущих периодов по процентным платежам:

соответствующие аналитические счета балансового счета 0 401 40 000 «Доходы будущих периодов»

28

29. Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Объекты учета• призы, знамена, кубки, учрежденные разными организациями и получаемых от них для

награждения команд - победителей (учитываются в течение всего периода их нахождения в данном

учреждении);

• материальные ценности, приобретаемые в целях награждения (дарения), в том числе ценных

подарков и сувениров

Оценка

• Награды, призы, кубки, в том числе переходящие, учитываются в условной оценке: один предмет,

один рубль. Материальные ценности, приобретаемые в целях вручения (награждения), дарения, в

том числе ценные подарки, сувениры, учитываются по стоимости их приобретения

Аналитический учет

• Карточке количественно-суммового учета материальных ценностей в разрезе материально

ответственных лиц, мест хранения, по каждому предмету имущества

29

30. Счет 22 «Материальные ценности, полученные по централизованному снабжению»

Субъекты учета• учреждение (грузополучатель)

Объекты учета

• полученных от поставщика материальных ценностей до момента получения

грузополучателем Извещения (ф. 0504805)

Принятие к учету

• первичный документ, подтверждающий получение материальных ценностей от поставщика

Оценка

• в порядке, установленном учреждением в рамках формирования учетной политики.

Внутреннее перемещение

• оправдательный первичный документ путем изменения материально ответственного лица и

(или) места хранения.

30

31. Счет 22 «Материальные ценности, полученные по централизованному снабжению»

Условия выбытия• (подтверждения заказчиком централизованной закупки исполнения поставки по

централизованному снабжению, в том числе на основании оформленного грузополучателем

Извещения (ф. 0504805) и копий документов поставщика на отправленные ценности в адрес

грузополучателя,

Пользование имуществом допускается

• казенным учреждением - при наличии разрешения уполномоченного органа

исполнительной власти, главного распорядителя бюджетных средств;

• обособленным подразделением (филиалом) бюджетного учреждения (автономного

учреждения) - при наличии разрешения учреждения, его создавшим

Аналитический учет

• в порядке, установленном учреждением в рамках формирования учетной политики

31

32. Счет 10 «Обеспечение исполнения обязательств»

Объекты учетаимущество, за исключением денежных средств, полученное учреждением в качестве обеспечения

обязательств (залог);

иные виды обеспечения обязательств (поручительство, банковская гарантия и т.д.)

Основание

Оправдательные первичные учетные документы

Оценка

В сумме обязательства в обеспечение которого получено имущество

Выбытие

Исполнение обеспечения, исполнение обязательства, в отношение которого было получено обеспечение

Аналитический учет

Многографная карточка в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его

хранения, а также обязательствам, в обеспечение которых они поступили

Особенности учета нужно предусмотреть в документах учетной политики

32

33. Отражение в отчетности

Бюджетная отчетность• Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного

администратора, администратора источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета (ф. 0503130), СПРАВКА о наличии

имущества и обязательств на забалансовых счетах

• Пояснительная записка (ф. 0503160)

Бухгалтерская отчетность бюджетных и автономных учреждений

Баланс государственного (муниципального) учреждения (ф. 0503130), СПРАВКА о наличии

имущества и обязательств на забалансовых счетах

Пояснительная записка (ф. 0503160)

33

34.

СПАСИБО ЗА ВНИМАНИЕ!34