учреждениях с 2021 г.")

учреждениях с 2021 г.")

учреждениях с 2021 г.")

учреждениях с 2021 г.")

учреждениях)")

учреждениях")

")

объектов НМА")

объектов НМА")

объектов НМА")

")

")

finance

financeSimilar presentations:

")

Забалансовые счета. Учет нематериальных активов

1.

Дисциплина: «Бухгалтерский учет»РГУ

1

2. Забалансовые счета

Организация должна обеспечитьнадлежащий контроль (в том числе с

использованием забалансового учета)

наличия и движения материальных

ценностей, имущества.

РГУ

2

3. Забалансовые счета

Организация должна обеспечитьнадлежащий контроль (в том числе с

использованием забалансового учета)

наличия и движения материальных

ценностей, имущества.

РГУ

3

4. Забалансовые счета

В Плане счетов приведены забалансовыесчета, которые предназначены для учета

ценностей, не принадлежащих организации,

но определенное время находящихся в ее

распоряжении или на ответственном

хранении.

Каждому счету присвоен определенный

номер, который называется кодом (шифром)

счета.

Коды забалансовых счетов – трехзначные.

РГУ

4

5. Забалансовые счета

Особая группа счетов в плане счетовАрендованные основные средства

001

Товарно-материальные ценности, принятые на ответственное хранение

002

Материалы, принятые в переработку

003

Товары, принятые на комиссию

004

Оборудование, принятое для монтажа

005

Бланки строгой отчетности

006

Списанная в убыток задолженность неплатежеспособных дебиторов

007

Обеспечения обязательств и платежей полученные

008

Обеспечения обязательств и платежей выданные

009

Износ основных средств

010

Основные средства, сданные в аренду

011

На них отображается имущество, не принадлежащие предприятию и

не учитываемое в балансе.

РГУ

5

6. Забалансовые счета

Это счёта, предназначенные для обобщенияинформации о наличии и движении

ценностей, не принадлежащих

хозяйствующему субъекту, но временно

находящихся в его пользовании или

распоряжении, а также для контроля за

отдельными хозяйственными операциями.

Справка о наличии ценностей, учитываемых

на забалансовых счетах, приводится после

баланса.

РГУ

6

7. Забалансовые счета

Предназначаются для хранения сведений обобъектах, которыми пользуется компания.

Ключевым их признаком является то, что у

предприятия нет прав собственности на

временно находящиеся в составе объекты.

Предоставляются на основании определенных

договоров. В состав объектов могут входить:

арендованные помещения, склады;

ценности, переданные под ответственное

хранение;

сырье, принятое для переработки;

оборудование, в частности, используемое для

проведения монтажных работ.

РГУ

7

8. Функции забалансовых счетов

Учет наличия имущества и отслеживание операций сним. Учет может касаться и объектов, которые

принадлежат предприятию, однако их стоимость списана

в расходы.

Сбор данных, необходимых для формирования пояснений

к основному балансу и финансовому отчету.

Контроль за эксплуатацией имущества, на которое у

предприятия нет прав собственности.

Контроль над сохранностью рассматриваемых объектов.

Вспомогательная роль для отслеживания оформления

бумаг на имущество без запозданий. В частности,

составляются документы о поступлении объектов и их

выбытии.

Организация бухгалтерского учета по этому

направлению.

РГУ

8

9. Виды забалансовых счетов

001 «Арендованные основные средства».Их стоимость должна подтверждаться

договором, заключенным с арендодателем.

РГУ

9

10. Виды забалансовых счетов

002 «Товарно-материальные ценности,принятые на ответственное хранение».

Как правило, в отношении этих объектов

заключается договор, после выполнения

условий которого ценности оказываются в

собственности предприятия. До этого

момента объекты компании принадлежать не

будут. Условием являются определенные

отчисления за это. В бухгалтерских

проводках требуется указать их размер.

РГУ

10

11. Виды забалансовых счетов

003 «Материалы, принятые в переработку».Материалы для переработки могут

указываться на забалансовых счетах именно

в той ситуации, если они были переданы

заказчиком, и производитель не оплачивает

их стоимость.

РГУ

11

12. Виды забалансовых счетов

004 «Товары, принятые на комиссию».Указывается продукция, которая была

принята комиссионером для реализации.

РГУ

12

13. Виды забалансовых счетов

005 «Оборудование, принятое длямонтажа».

Указывается тот вид техники, что принят

для проведения монтажных услуг.

РГУ

13

14. Виды забалансовых счетов

На забалансовых счетах отражаютсяценности, являющиеся собственностью

предприятия, которые были списаны на

затраты:

006 «Бланки строгой отчетности». Могут

включать в себя различные квитанции,

абонементы.

007 «Списанная в убыток задолженность

неплатежеспособных дебиторов». Отображается

на счетах на протяжении пяти лет.

Предполагается, что за это время финансовое

положение дебитора может измениться.

РГУ

14

15. Виды забалансовых счетов

Дебиторская задолженность с истекшимсроком исковой давности или нереальная к

взысканию списывается на финансовые

результаты и одновременно отражается на

забалансовом счете:

Д 007 «Списанная в убыток задолженность

неплатежеспособных дебиторов »

РГУ

15

16. Виды забалансовых счетов

являются актуальными для сбора сведений,необходимых в качестве дополнительной

информации к пояснениям отчетности:

008 «Обеспечения обязательств и платежей

полученные». Необходим в случае хранения

данных об переданных гарантиях в обеспечение

исполнения условий;

009 «Обеспечения обязательств и платежей

выданные». Предназначается для сбора сведений

по выданным гарантиям для обеспечения

платежей.

РГУ

16

17. Виды забалансовых счетов

являются актуальными для сбора сведений,необходимых в качестве дополнительной

информации к пояснениям отчетности:

010 «Износ основных средств».

Предназначается для учета сведений по

амортизационным начислениям.

011 «Основные средства, сданные в аренду».

Информация по счету размещается в справке

к отчетности и у арендодателя, и у

арендатора.

РГУ

17

18. Забалансовые счета

Перечисленные счета указаны в специальномбухгалтерском плане.

Предприятие может заводить и другие счета,

которых нет в рекомендуемом плане, если

это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже

существующему забалансовому счету либо

ввести новый счет, если он не предусмотрен

планом.

Все это и изменения должны быть

прописаны в учетной политике.

РГУ

18

19. Забалансовые счета важны

Если в рамках налоговой проверкиобнаружатся объекты, которые никак не

фигурируют в отчетности, то они будут

списаны во внереализационные доходы.

В результате на них будет начислен налог

на прибыль.

РГУ

19

20. Особенности учета на забалансовых счетах

Учет на ЗС осуществляется по упрощеннойсистеме. Двойная запись не требуется. То есть, в

дебете и кредите можно не прописывать

одинаковую сумму.

В столбце по дебету нужно указывать

хозяйственные операции:

получение объектов;

приобретение или выдача обеспечений.

В столбце по кредиту отображается следующее:

выбытие объекта;

прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

РГУ

20

21. Хозяйственные операции с забалансовыми счетами

Как поставить актив на забалансовый счетЗаконодательство не регламентирует учет отдельных

забалансовых ценностей, предоставляя бухгалтерии

самостоятельно выбрать стратегию, уточнив ее в

учетной политике.

Малоценные активы можно учитывать именно на

забалансовых счетах, присвоив соответствующий

номер, потому что:

такие активы не затеряются среди «объемных»

балансовых;

имущество закрепляется за конкретным

материально-ответственным сотрудником.

РГУ

21

22. Хозяйственные операции с забалансовыми счетами

Реализация с забалансового счетаЕсли руководители приняли решение продать

актив, учитывающийся на забалансовом счете,

которым до того пользовались и продолжают это

делать, то нужно списать данный актив в кредит

соответствующего забалансового счета.

Полученные от продажи средства нужно

обязательно отразить как доходы от реализации

и добавить НДС. При этом в налоговом учете

данная операция повлечет за собой отражение

доходов, попадающих в базу налога на прибыль.

РГУ

22

23. Хозяйственные операции с забалансовыми счетами

Списание актива с забалансового счетаСписание объектов происходит, если актив стал полностью

непригодным, либо его собираются реализовать, т.к. он уже не

используется в деятельности предприятия. Сведения об

операции вносятся в специальный журнал материальных

ценностей, который ведется применительно для объектов

забалансовых счетов. Необходимо в обязательном порядке

проставить данные:

наименование актива;

дата введения его в эксплуатацию;

стоимость;

инвентарный номер;

ответственное за него лицо (ФИО, должность);

дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, то указанным

активом предприятие больше пользоваться не может, что

подтверждается специальным актом.

РГУ

23

24. Бухгалтерские проводки по забалансовым счетам

Два предприятия заключили между собойдоговор по поставке товаров. Одна из сторон

предоставляет обеспечение платежа в форме

техники, переданной в залог. Стоимость

оборудования составляет 200 000 рублей.

Оплата по договору совершена не была, а

потому другое предприятие получает

оборудование в свое распоряжение, а затем

реализует его.

РГУ

24

25. Бухгалтерские проводки по забалансовым счетам

Хозяйственные операции (название «…») будутотражены при помощи следующих бухгалтерских

проводок:

Д-т 008 «Обеспечение платежа» 200 000 рублей;

К-т 008 «Списание обеспечения» 200 000 рублей;

Д-т 002 «Учет ценностей, полученных по договору

залога». Документ – договор залога;

К-т 002 «Продажа ценностей». Документ – акт

приема-передачи;

Д-т 51 -- К-т 91 «Доход от реализации». Документ –

банковская выписка.

Все хозяйственные операции подтверждаются

первичной документацией.

РГУ

25

26. Вывод по забалансовым счетам

Забалансовые счета позволяют отразитьсведения об имуществе, которое находится на

территории предприятия, но не относится к его

собственности. Кроме того, на забалансовых

счетах хранят другие данные.

Забалансовые счета - это источник важной

информации о деятельности компании.

Сведения позволяют отследить хозяйственные

операции, проводимые предприятием.

Наличие забалансовых счетов при налоговых

проверках позволит не делать лишние налоговые

отчисления.

РГУ

26

27. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

17.10.2020 вступил в силу Приказ Минфина РФ от14.09.2020 № 198н, которым внесены поправки в Единый

план счетов бухгалтерского учета и в инструкцию по его

применению, утвержденные Приказом Минфина РФ от

01.12.2010 № 157н (далее – Единый план счетов,

Инструкция № 157н).

Часть изменений стала действовать с 2021 года.

Некоторые поправки необходимо применять при ведении

бухгалтерского учета и формировании бухгалтерской

отчетности на 01.01.2021.

Изменения касаются общих положений Инструкции №

157н, Единого плана счетов и забалансового учета,

которые необходимо учитывать при составлении

отчетности.

РГУ

27

28. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

В общие положения Инструкции № 157нвнесены уточнения следующего характера:

дополнительные забалансовые счета и (или)

аналитические коды синтетических счетов

Единого плана счетов устанавливаются в рамках

учетной политики субъекта учета (единой учетной

политики – при централизации учета) с учетом

требований субъекта консолидированной

отчетности по раскрытию информации при

ведении бухгалтерского учета и в бухгалтерской

(финансовой) отчетности (п. 1);

РГУ

28

29. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

передача по решению субъекта учета полномочийпо ведению бухгалтерского учета, в том числе по

составлению бухгалтерской (финансовой)

отчетности, другому государственному

(муниципальному) учреждению

(централизованной бухгалтерии) осуществляется

по согласованию с субъектом консолидированной

отчетности (с главным распорядителем

бюджетных средств, в ведении которого

находится учреждение), на основании договора

(соглашения) (п. 5);

РГУ

29

30. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

организация и ведение бухгалтерского учетаосуществляются субъектом учета

(централизованной бухгалтерией) согласно

учетной политике, сформированной в

соответствии с федеральными стандартами

бухгалтерского учета государственных

финансов и Инструкцией № 157н (п. 6). Ранее

– в соответствии с СГС «Учетная политика,

оценочные значения и ошибки».

РГУ

30

31. Забалансовые счета (изм. в в государственных (муниципальных) учреждениях)

Забалансовый счетИзменения и дополнения, внесенные в порядок учета объектов на

забалансовых счетах

02 «Материальные ценности на

хранении»

Материальные ценности учреждения, не соответствующие критериям

активов, учитываются на счете в условной оценке «один объект – один

рубль» (п. 335)

03 «Бланки строгой отчетности»

Данный счет применяется для учета БСО, выданных ответственным

лицам с мест хранения (со склада) для их оформления (использования в

рамках хозяйственной деятельности учреждения) или находящихся у

ответственных лиц с момента их приобретения.

Аналитический учет по счету ведется по каждому виду бланков строгой

отчетности (по наименованию бланка, номеру, серии) в разрезе

ответственных лиц и местонахождений (адресов, мест хранения) в книге

по учету бланков строгой отчетности (п. 338)

04 «Сомнительная задолженность»

Сомнительная задолженность списывается с забалансового учета на

основании решения комиссии учреждения по поступлению и выбытию

активов о признании задолженности безнадежной к взысканию при

наличии документов, подтверждающих неопределенность

относительно получения экономических выгод или полезного

потенциала, а также в случаях, предусмотренных законодательством

РФ, в том числе по завершении срока возможного возобновления

процедуры взыскания задолженности согласно законодательству РФ (п.

339)

07 «Награды, призы, кубки и ценные

подарки, сувениры»

Ценные подарки (сувениры) учитываются на забалансовом счете с

момента выдачи их со склада (с момента приобретения в случае, когда

материальные ценности не принимаются на склад) и до момента

вручения. При одновременном представлении лицами, ответственными

за приобретение и вручение (дарение) ценных подарков (сувениров),

документов, подтверждающих приобретение и вручение ценных

подарков (сувениров), информация о таких материальных ценностях на

забалансовом счете не отражается (признаются расходы текущего

финансового периода в сумме стоимости ценных подарков (сувениров))

(п. 345)

08 «Путевки неоплаченные»

Аналитический учет по счету ведется в разрезе объектов имущества,

ответственных лиц, местонахождения объектов (адресов, мест

хранения) (п. 348)

09 «Запасные части к транспортным

средствам, выданные взамен

изношенных»

Аналитический учет по счету ведется в разрезе объектов транспортных

средств, ответственных лиц, номенклатуры запасных частей (с

указанием производственных номеров при их наличии) (п. 350)

РГУ

31

32. Забалансовые счета: изм. в государственных (муниципальных) учреждениях

Забалансовый счетИзменения и дополнения, внесенные в порядок учета объектов на

забалансовых счетах

10 «Обеспечение исполнения

обязательств»

Аналитический учет по счету ведется в разрезе видов имущества, видов

валют, контрагентов, идентификаторов обязательств, идентификаторов

обеспечения, мест хранения (адресов) (п. 352)

11 «Государственные и

муниципальные гарантии»

Аналитический учет по счету ведется в разрезе субъектов гражданских

прав (обязательств), видов гарантий, видов долга (внутренний,

внешний), правовых оснований (договоров, контрактов), кодов

бюджетной классификации, элементов бюджетов, регистрационных

номеров (п. 354)

17 «Поступления денежных средств», Аналитический учет по счету ведется в разрезе счетов (лицевых счетов),

18 «Выбытия денежных средств»

кодов классификации доходов (расходов) бюджетов, кодов финансового

обеспечения, кодов КОСГУ, видов валют (п. 366, 368)

20 «Задолженность, не

востребованная кредиторами»

Аналитический учет по счету ведется в разрезе кодов классификации

доходов бюджетов, кодов классификации расходов бюджетов, кодов

классификации источников финансирования дефицитов бюджетов,

контрагентов (кредиторов), видов платежей (кодов финансового

обеспечения) (п. 372)

23 «Периодические издания для

пользования»

Аналитический учет по счету ведется по номенклатуре периодических

изданий и единицам измерения (один номер, один комплект) (п. 378)

31 «Акции по номинальной

стоимости»

Аналитический учет по счету ведется в разрезе видов акций,

контрагентов (эмитентов), реестровых номеров акций (п. 390)

27 «Материальные ценности,

выданные в личное пользование

работникам (сотрудникам)»

Данный счет предназначен в том числе для учета материальных

ценностей, относящихся к объектам основных средств, и иного

имущества, выданного учреждением в постоянное личное пользование

работникам для выполнения ими служебных (должностных)

обязанностей, предусматривающих использование полученного

имущества, в том числе за пределами территории учреждения, вне

продолжительности действующего режима рабочего времени, в целях

обеспечения контроля за его сохранностью, целевым использованием и

движением (п. 385)

РГУ

32

33. Нематериальные активы (НМА)

РГУ33

34. Нематериальные активы

Приказ Минфина России от 15 ноября 2019 г.N 181н “Об утверждении федерального стандарта

бухгалтерского учета государственных финансов

"Нематериальные активы ".

Утвердить федеральный стандарт бухгалтерского

учета государственных финансов "Нематериальные

активы" (далее - Стандарт).

2. Установить, что Стандарт применяется при

ведении бюджетного учета, бухгалтерского учета

государственных (муниципальных) бюджетных и

автономных учреждений с 1 января 2021 года,

составлении бюджетной отчетности, бухгалтерской

(финансовой) отчетности государственных

(муниципальных) бюджетных и автономных

учреждений начиная с отчетности 2021 года.

РГУ

34

35. Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

Федеральный стандарт бухгалтерского учетагосударственных финансов

"Нематериальные активы"

Стандарт устанавливает единые требования к

бухгалтерскому учету активов, классифицируемых

как нематериальные активы, а также требования к

информации об объектах нематериальных активов

(результатах операций с ними), раскрываемой в

бухгалтерской (финансовой) отчетности.

РГУ

35

36. Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

Федеральный стандарт бухгалтерского учетагосударственных финансов

"Нематериальные активы"

4. Стандарт не применяется в отношении:

а) финансовых активов, финансовых вложений;

б) не давших положительного результата научно-исследовательских, опытно-конструкторских

и технологических работ;

в) не законченных и не оформленных в соответствии с условиями договоров

(государственных (муниципальных) контрактов) результатов научно-исследовательских,

опытно-конструкторских и технологических работ;

г) материальных носителей (вещей), в которых выражены результаты интеллектуальной

деятельности и приравненные к ним средства индивидуализации;

д) прав использования официальными символами, наименованиями и отличительными

знаками;

е) прав пользования активом, возникающим по договорам аренды;

ж) расходов на создание нематериальных активов, предназначенных для отчуждения;

з) расходов на проведение научно-исследовательских, опытно-конструкторских и

технологических разработок, производимых субъектом учета при выполнении им договоров

по оказанию услуг, выполнению работ в рамках приносящей доход деятельности

(государственного (муниципального) задания);

и) результатов интеллектуальной деятельности, приобретенных для последующего

отчуждения (продажи);

к) созданных силами субъекта учета товарных знаков и знаков обслуживания, выходных

данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных

знаний и иных объектов аналогичного характера, а также внутренне созданной деловой

репутации. Расходы на их создание признаются в качестве расходов текущего периода по

мере их возникновения.

РГУ

36

37. Термины, используемые в стандарте

Нематериальный актив - объект нефинансовыхактивов, предназначенный для неоднократного и

(или) постоянного использования в деятельности

учреждения свыше 12 месяцев, не имеющий

материально-вещественной формы, с

возможностью идентификации (выделения,

отделения) от другого имущества, в отношении

которого у субъекта учета при приобретении

(создании) возникли исключительные права, права

в соответствии с лицензионными договорами либо

иными документами, подтверждающими

существование права на такой актив.

РГУ

37

38. Нематериальные активы

Это активы, характеризующиеся совокупностьюследующих признаков:

актив не имеет материально-вещественной формы, за

исключением материальных объектов, используемых в

качестве носителей информации, таких как модель, образец,

диск, флэш-карта, пленка, бумажный носитель, др.;

актив предназначен организацией для использования в ходе

ее обычной деятельности при производстве и (или) продаже

ею продукции (товаров), при выполнении работ или

оказании услуг, для предоставления за плату во временное

владение и (или) пользование, для административных целей,

либо для использования в целях деятельности

некоммерческой организации;

актив предназначен организацией для использования в

течение периода свыше 12 месяцев или свыше обычного

операционного цикла, превышающего 12 месяцев (далее –

продолжительный период).

РГУ

38

39. Термины, используемые в стандарте

Группа нематериальных активов - совокупностьобъектов бухгалтерского учета,

классифицируемых как нематериальные активы

(далее - объекты нематериальных активов),

сходных по своим характеристикам и способу

использования, информация по которым

раскрывается в бухгалтерской (финансовой)

отчетности обобщенным показателем.

РГУ

39

40. Подгруппы объектов нематериальных активов

а) нематериальный актив с определенным срокомполезного использования - объект нематериальных

активов, в отношении которого может быть

определен и документально подтвержден срок

полезного использования;

б) нематериальный актив с неопределенным

сроком полезного использования - объект

нематериальных активов, в отношении которого

срок полезного использования не может быть

определен и документально подтвержден.

РГУ

40

41. Термины, используемые в стандарте

Научные исследования (научно-исследовательскиеразработки) - уникальные изыскания, проводимые с

целью получения новых научных или технических

знаний и достижений.

Опытно-конструкторская и технологическая

разработка - применение результатов научных

исследований или иных знаний при планировании и

проектировании производства новых или

значительно улучшенных материалов, устройств,

продуктов, процессов, систем или услуг до начала их

производства в коммерческих целях или

использования.

РГУ

41

42. Признание (принятие к бухгалтерскому учету) объектов НМА

7. Объект нефинансовых активов подлежитпризнанию в бухгалтерском учете в составе группы

нематериальных активов при условии, что субъектом

учета прогнозируется получение экономических

выгод или полезного потенциала от его

использования и первоначальную стоимость такого

объекта можно надежно оценить.

Объект нематериальных активов признается в

бухгалтерском учете того субъекта учета, который

фактически использует (вправе использовать)

указанный актив, как закрепленный за ним

собственником (учредителем), так и полученный в

ходе финансово-хозяйственной деятельности.

РГУ

42

43. Признание (принятие к бухгалтерскому учету) объектов НМА

8. Актив культурного наследия признается в составегруппы нематериальных активов в соответствии с

требованиями Стандарта в случае, если субъект

учета имеет возможность получить будущие

экономические выгоды или полезный потенциал,

связанный с указанным активом, либо если его

полезный потенциал не ограничивается его

культурной ценностью. В иных случаях активы

культурного наследия в бухгалтерском учете не

отражаются, информация о них раскрывается в

годовой бухгалтерской (финансовой) отчетности.

РГУ

43

44. Признание (принятие к бухгалтерскому учету) объектов НМА

9. Единицей бухгалтерского учета объекта НМА являетсяинвентарный объект.

Инвентарным объектом НМА признается совокупность

прав на результаты интеллектуальной деятельности

(средства индивидуализации) согласно патенту,

свидетельству и (или) возникающих из договора

(государственного (муниципального) контракта), иного

правоустанавливающего документа, …

Каждому инвентарному объекту нематериальных активов

присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту

нематериального актива, сохраняется за ним на весь

период его учета.

РГУ

44

45. Первоначальная стоимость объектов НМА

а) цену приобретения в соответствии с договором …;б) сумму любых фактических затрат, связанных с приобретением

объекта нематериального актива, в том числе:

регистрационные сборы, государственные пошлины и другие

аналогичные расходы, произведенные в связи с приобретением

объекта нематериальных активов;

суммы вознаграждений, уплачиваемых посреднической

организации, через которую приобретен объект нематериальных

активов;

затраты на информационные и консультационные услуги,

связанные с приобретением объекта нематериальных активов;

иные затраты, непосредственно связанные с приобретением

объекта нематериальных активов;

затраты, непосредственно относящиеся к подготовке объекта

нематериального актива к предполагаемому использованию.

РГУ

45

46. Варианты формирования первоначальной стоимости НМА

№Оценка НМА

Каналы

поступления

Формирование оценки

1.

Фактические расходы

на приобретение

Приобретение за

плату

-суммы, обусловленные договором;

-информационные, консультационные

услуги; - регистрационные сборы,

таможенные пошлины и др.

2.

Рыночная стоимость на

дату оприходования

Безвозмездное

поступление

Сведения о рыночной стоимости

подтверждаются документально или

экспертным путем с привлечением

профессионального оценщика.

3.

Фактические расходы

на создание,

изготовление

Создание

юридическим

лицом

Материальные ресурсы, расходы на

оплату труда, СВ и др.

4.

Договорная стоимость исходя из денежной

оценки, согласованной с

учредителями

Вклад в

уставный

капитал

Если взнос в УК составляет более 200

МРОТ, то необходима денежная оценка

независимым оценщиком НМА.

5.

Стоимость НМА,

переданных или

подлежащих передаче

организаций

Поступление по

договорам,

предусматриваю

щим исполнение

обязательств

-

РГУ

46

47. Варианты формирования первоначальной стоимости НМА

№Оценка НМА

Каналы

поступления

Формирование оценки

6.

Справедливая

стоимость

приобретение

путем обменной

операции в

обмен на иные

активы

За исключением случаев, когда обменная

операция не носит коммерческий

характер или справедливую стоимость

полученного и переданного актива

невозможно надежно оценить.

7.

Остаточная стоимость

обменные

операции в

обмен на иные

активы

Если обменная операция не носит

коммерческий характер или справедливую

стоимость ни полученного актива, ни

переданного актива невозможно надежно

оценить

8.

Справедливая

стоимость

Необменная

операция

На дату приобретения, либо стоимость,

отраженная в передаточных документах.

9.

Текущая оценочная

стоимость

Необменная

операция

Если объект НМА не может быть оценен

по справедливой стоимости и

передаточные документы не содержат

информации о его стоимости

10. Текущая оценочная

Создана в

учреждении на

постоянной

основе

Если данные о ценах на аналогичные

либо схожие нематериальные активы по

каким-либо причинам недоступны

стоимость Условная

оценка: один объект,

один рубль. *)

РГУ

47

48. Примечание из стандарта

*)После получения данных о ценах на

аналогичные либо схожие нематериальные

активы по объекту нематериального актива,

отраженного на дату признания в условной

оценке, комиссией по поступлению и выбытию

активов субъекта учета осуществляется

пересмотр балансовой (справедливой)

стоимости такого объекта.

РГУ

48

49. Критерии признания НМА (НИОКР собств. силами)

а) субъект учета намерен и имеет возможность(техническую и финансовую) завершить создание

объекта нематериального актива, а также

возможность его использовать;

б) получение будущих экономических выгод или

полезного потенциала от использования объекта

нематериальных активов, создаваемого

собственными силами субъекта учета,

документально обосновано;

в) возможно надежно оценить затраты, относящиеся

к объекту нематериальных активов, понесенные в

процессе его разработки.

РГУ

49

50. Первоначальная стоимость объекта НМА, созданного силами субъекта

а) суммы, уплачиваемые за выполнение работ или оказание услуг присоздании объекта НМА согласно договорам (государственным

(муниципальным) контрактам), в том числе по договорам авторского заказа

(авторским договорам), договорам на выполнение опытно-конструкторских

и технологических работ;

б) расходы на оплату труда сотрудников, непосредственно занятых в

процессе создания объекта НМА или в выполнении опытноконструкторских и технологических работ;

в) платежи, необходимые для регистрации прав на объекты НМА;

г) амортизация патентов и лицензий, использованных для создания объекта

НМА;

д) расходы на содержание и эксплуатацию научно-исследовательского

оборудования, установок и сооружений, других основных средств и иного

имущества, расходы на амортизацию основных средств и объекта НМА,

использованных непосредственно при создании объекта НМА,

первоначальная стоимость которого формируется;

е) иные расходы, непосредственно связанные с созданием объекта НМА и

обеспечением условий для его использования в запланированных целях.

РГУ

50

51.

Оценка НМАПервоначальная

стоимость

(П/С)

Остаточная

стоимость

(ПС - амортизация)

РГУ

51

52. Не включают в первоначальную стоимость объектов НМА (отражаются в составе расходов текущего периода)

а) общехозяйственные, общие административные ипрочие общие накладные расходы, кроме тех, которые

могут быть отнесены напрямую на подготовку

определенного объекта нематериальных активов к

использованию;

б) операционные убытки, понесенные во время

формирования спроса на продукцию, выпущенную при

помощи объекта нематериального актива;

в) затраты на внедрение новых продуктов или услуг;

г) затраты на ведение деятельности на новом месте или с

новой группой потребителей услуг (включая затраты на

обучение персонала).

РГУ

52

53. Последующая оценка объектов НМА

После признания в бухгалтерском учете объектабухгалтерского учета в качестве нематериального

актива его учет осуществляется по балансовой

стоимости.

Суммы накопленной амортизации и накопленных

убытков от обесценения объектов нематериальных

активов отражаются в бухгалтерском учете

обособлено.

Результат переоценки до справедливой стоимости,

определяемой методом рыночных цен, отражается в

бухгалтерском учете и раскрывается в бухгалтерской

(финансовой) отчетности обособленно в составе

финансового результата текущего периода.

РГУ

53

54. Нематериальные активы

Нематериальными активами, в частности, являются:права на использование результатов интеллектуальной

деятельности (в том числе исключительные и

неисключительные);

права на осуществление определенных действий

(лицензии на добычу полезных ископаемых, заготовление

древесины, вылов рыбы, использование радиочастот, др.);

приобретенные средства индивидуализации;

компьютерные программы;

научные и технологические знания (ноу-хау),

зафиксированные на носителях способом, позволяющим

их использовать независимо от физических лиц.

РГУ

54

55. Нематериальные активы

Стандарт применяется как в отношениизавершенных готовых к использованию

объектов, так и находящихся в

незавершённом состоянии на любой стадии

разработки.

Нематериальные активы, находящиеся в

незавершённом состоянии, обозначаются в

бухгалтерском учете как «незавершенные

разработки».

РГУ

55

56.

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учетуактивов в качестве НМА необходимо единовременное

выполнение следующих условий:

отсутствие материально-вещественной основы;

Возможность идентификации (выделения, отделения)

организацией от другого имущества;

Использование в производстве продукции, при

выполнении работ, оказании услуг либо для

управленческих нужд организации;

Использование в течение длительного периода, т.е. срок

полезного использования свыше 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

Не предполагается их последующая перепродажа;

Способность приносить доход (экономические выгоды) в

будущем;

Наличие надлежаще оформленных документов,

подтверждающих существование самого актива и

исключительные права у организации на результаты

интеллектуальной деятельности.

РГУ

56

57.

КлассификацияНМА

Объекты

интеллектуальной

собственности

Регулируемые

патентным

правом

Организационные

расходы.

Расходы, связанные

с открытием фирм,

если они являются

вкладом

в уставный

капитал

организации

НИР,

конструкторские и

технологичес

кие

работы

Деловая

репутация

организации

(разница между

покупной

стоимостью

организации и

её балансовой

стоимостью)

Регулируемые

авторским

правом

РГУ

57

58.

ОбъектыИнтеллектуальной

собственности

Регулируемые

патентным

правом

Регулируемые

авторским

правом

Изобретения ЭВМ

Промышленные образцы

Полезные модели

интегральных микросхем

Селекционные достижения

Фирменное наименование

Товарный знак, знак обслуживания

Наименование места происхождения

товара

Ноу-хау

1.Программы для

2.База данных.

3.Технология

РГУ

58

59.

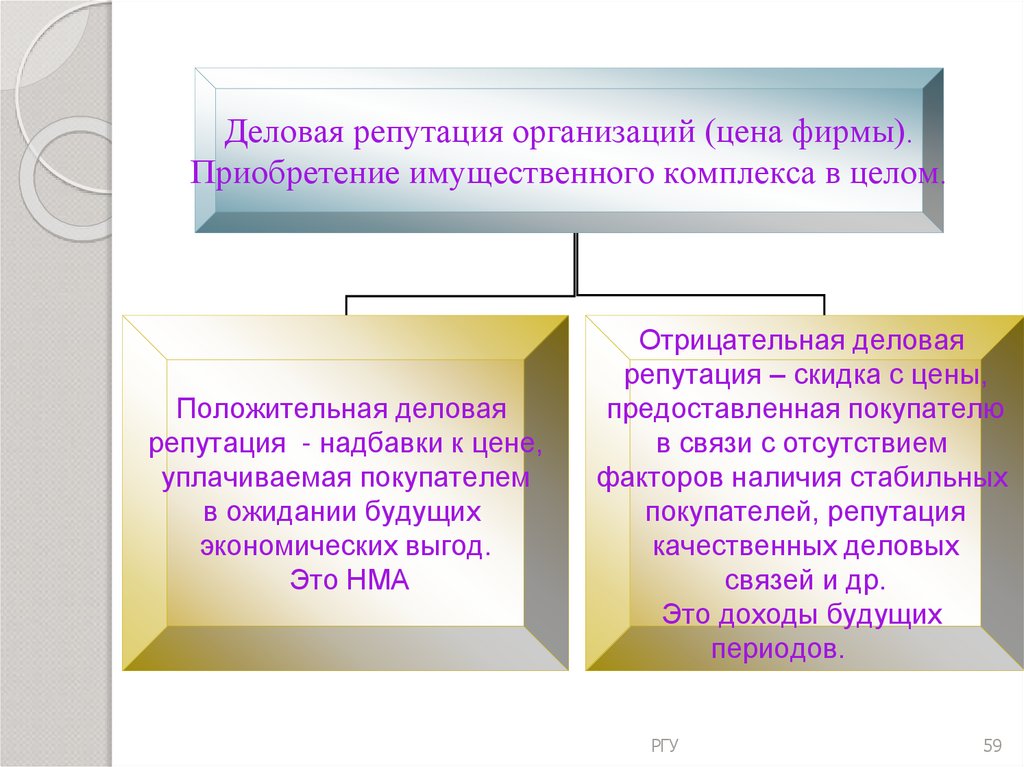

Деловая репутация организаций (цена фирмы).Приобретение имущественного комплекса в целом.

Положительная деловая

репутация - надбавки к цене,

уплачиваемая покупателем

в ожидании будущих

экономических выгод.

Это НМА

Отрицательная деловая

репутация – скидка с цены,

предоставленная покупателю

в связи с отсутствием

факторов наличия стабильных

покупателей, репутация

качественных деловых

связей и др.

Это доходы будущих

периодов.

РГУ

59

60.

Охранные документы(патенты, свидетельства).

Договоры об уступке прав.

Состав

документов,

оформляющих

права

организации на

НМА

Лицензионный договор.

Договор о НОУ-ХАУ

Договор о создании объектов НМА

Учредительные документы.

РГУ

60

61.

Состав первичнойдокументации по

учету НМА.

Типовые формы

документов:

-Актив приемки – передачи;

-Акт оценки;

-Карточка учета НМА

(форма № НМА – 1)

Организация самостоятельно

разрабатывает формы

документов и отражает их

в учетной политике:

акт выбытия, акт

списания и др.

РГУ

61

62. Д Счет 08 «Вложение во внеоборотные активы К

Сн – формирование ПС не Первоначальная стоимостьзавершено к началу месяца объектов НМА, введенных

в эксплуатацию.

Формирование ПС НМА

в зависимости от

каналов поступления.

Оборот по дебету.

Оборот по кредиту.

Ск – объем незавершенных

затрат по поступлению НМА

на конец отчетного периода.

РГУ

62

63. Учет движения НМА

№п/п Содержание хозяйственных операций

1.

2.

Постановка объекта НМА на учёт

3.

Продажа НМА:

-признание выручки (по договорной

стоимости).

-суммы НМА.

-остаточная стоимость НМА.

-амортизация объекта НМА

-оплата контрагентом счетов.

-результат от продаж.

4.

Корреспонденция счетов

Дебет

Кредит

04

08

91 суб.2

05

04

04

62

91 суб.1

91 суб.2

91 суб.2

05

51

91суб.9 (99)

68суб.НДС

04

04

62

99 (91суб.9)

05

91 суб.2

91 суб.2

99

04

04

68 суб.НДС

91 суб. 9

Выбытие НМА:

-остаточная стоимость

-амортизация за период использования

Безвозмездная передача НМА:

-накопленная амортизация

-остаточная стоимость НМА

-НДС (плательщик – передающая сторона)

-убыток от безвозмездной передачи)

РГУ

63

64.

Система записейпо учёту

амортизации НМА

Путём накопления

соответствующих

сумм

_______________________

Дебет 20,46,44 и т.д.

Кредит 05

Путём уменьшения

ПС объектов.

_________________________

Дебет 20,26,44 и т.д.

Кредит 04

(для организационных

расходов и деловой

репутации)

РГУ

64

65. Доходы к получению при выбытии объекта НМА

Первоначальноепризнание по

справедливой

стоимости

При договоре отсрочки

платежа на период,

превышающий 12 месяцев, то

справедливой стоимостью

величины дохода признается

сумма, рассчитанная без

учета отсрочки платежа.

Разница между величиной

дохода при оплате без учета

отсрочки платежа и

величиной дохода при оплате

с учетом отсрочки платежа

признается в качестве

процентных доходов.

РГУ

65

66. Стандарт: финансовый результат

42. Финансовыйрезультат,

возникающий при

выбытии объекта

нематериальных

активов отражается в

составе доходов или

расходов текущего

периода в момент

прекращения

признания актива.

43. Финансовый

результат,

возникающий при

выбытии объекта

нематериальных

активов,

определяется как

разница между

поступлениями от

выбытия, если такие

имеются, и

остаточной

стоимостью данного

актива.

РГУ

66

67. Стандарт: финансовый результат

Финансовый результат отпризнания объектов

нематериальных активов,

ранее не признававшихся в

учете и отчетности, при

первом применении

Стандарта, признается в

качестве корректировки

начального сальдо

финансового результата

прошлых отчетных

периодов в том периоде, в

котором произошло

первоначальное признание

объектов нематериальных

активов. Результаты

указанной корректировки

однократно раскрываются в

годовой бухгалтерской

(финансовой) отчетности.

50.

При первоначальном

признании объектов

нематериальных активов в

соответствии со

Стандартом, также

подлежат признанию любые

накопленные убытки от

обесценения, связанные с

этими объектами, так как

если бы положения

Стандарта применялись

всегда. Сравнительная

информация по объектам

нематериальных активов за

годы, предшествующие

первому применению

Стандарта, не

РГУ

67

пересчитывается.

51.

68.

Спасибо за внимание!РГУ

68