finance

finance law

lawSimilar presentations:

в РФ")

Виды налогов для предпринимателей

1.

Круглый столдля индивидуальных

предпринимателей

«Это страшное слово «НАЛОГИ»!

Князева Татьяна Ивановна,

Член Института внутренних аудиторов России.

Дипломированный специалист по налогообложению

(ДипНРФ) и МСФО (DipIFR Rus).

2.

Какие виды налогов существуют для предпринимателей?1. Патентная система налогообложения.

2. Единый налог на вмененный доход.

3. Упрощенная система налогообложения:

- «доходы»;

- «доходы, уменьшенные на величину расходов»;

4. Основная система налогообложения.

3.

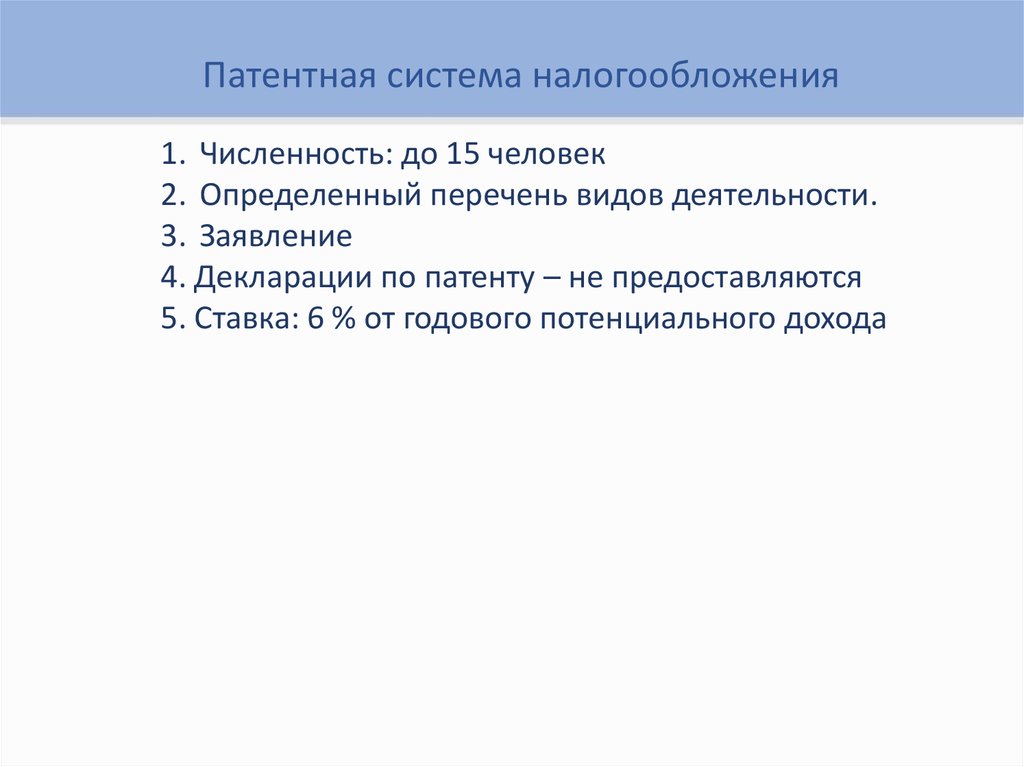

Патентная система налогообложения1. Численность: до 15 человек

2. Определенный перечень видов деятельности.

3. Заявление

4. Декларации по патенту – не предоставляются

5. Ставка: 6 % от годового потенциального дохода

4.

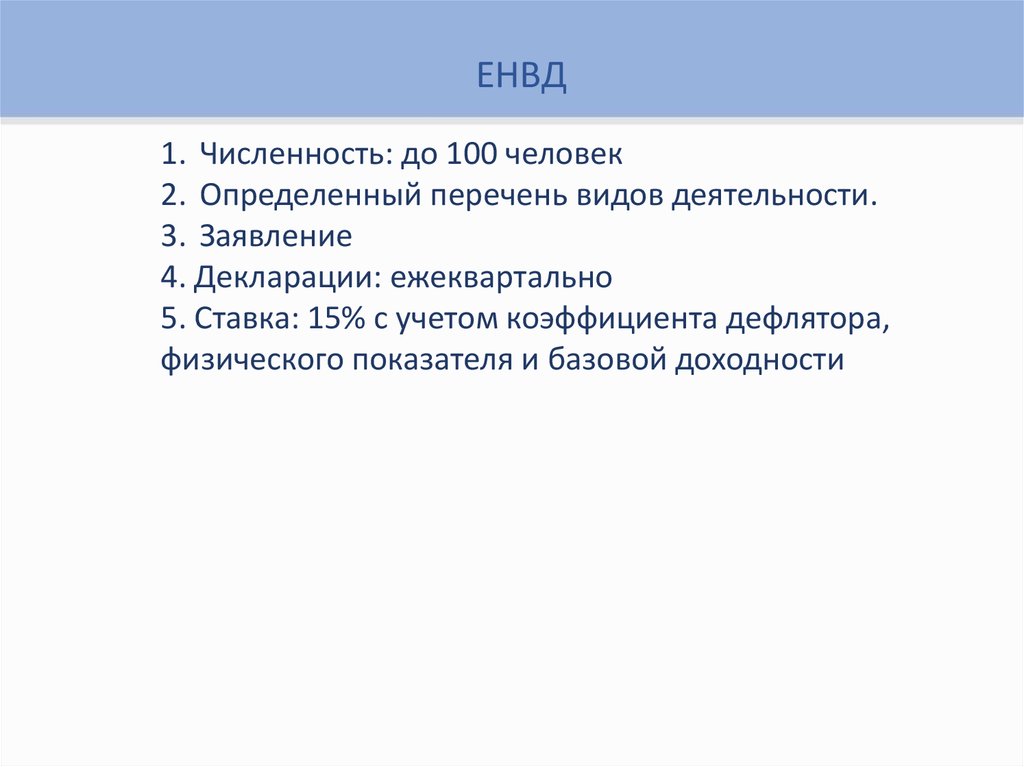

ЕНВД1. Численность: до 100 человек

2. Определенный перечень видов деятельности.

3. Заявление

4. Декларации: ежеквартально

5. Ставка: 15% с учетом коэффициента дефлятора,

физического показателя и базовой доходности

5.

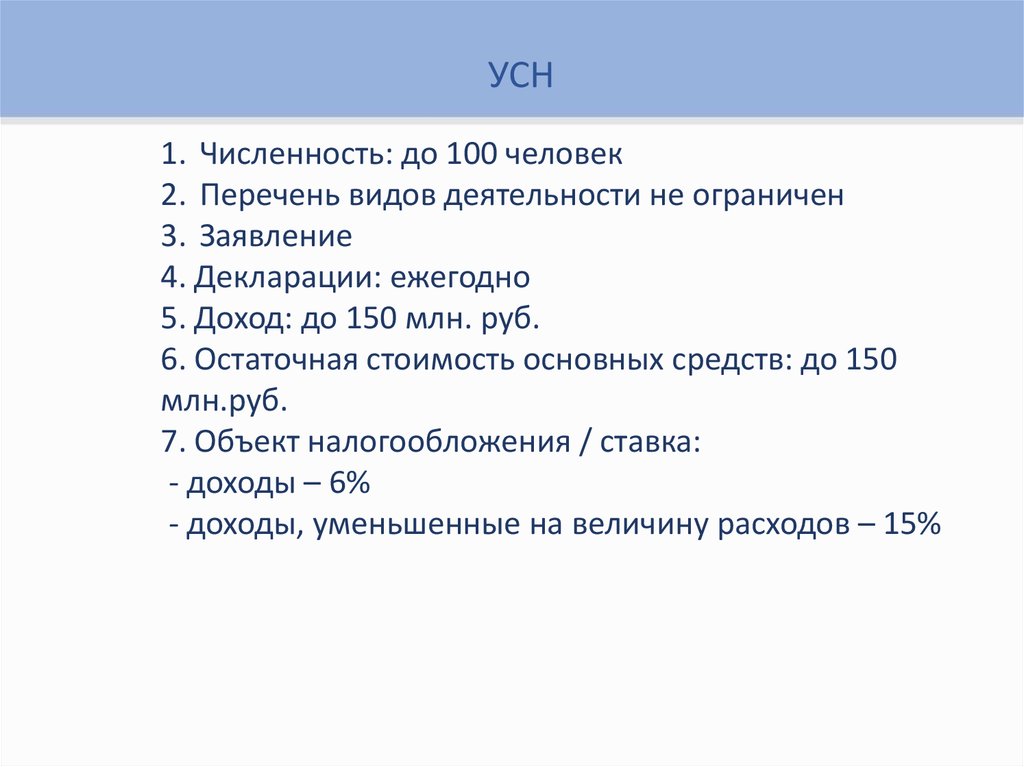

УСН1. Численность: до 100 человек

2. Перечень видов деятельности не ограничен

3. Заявление

4. Декларации: ежегодно

5. Доход: до 150 млн. руб.

6. Остаточная стоимость основных средств: до 150

млн.руб.

7. Объект налогообложения / ставка:

- доходы – 6%

- доходы, уменьшенные на величину расходов – 15%

6.

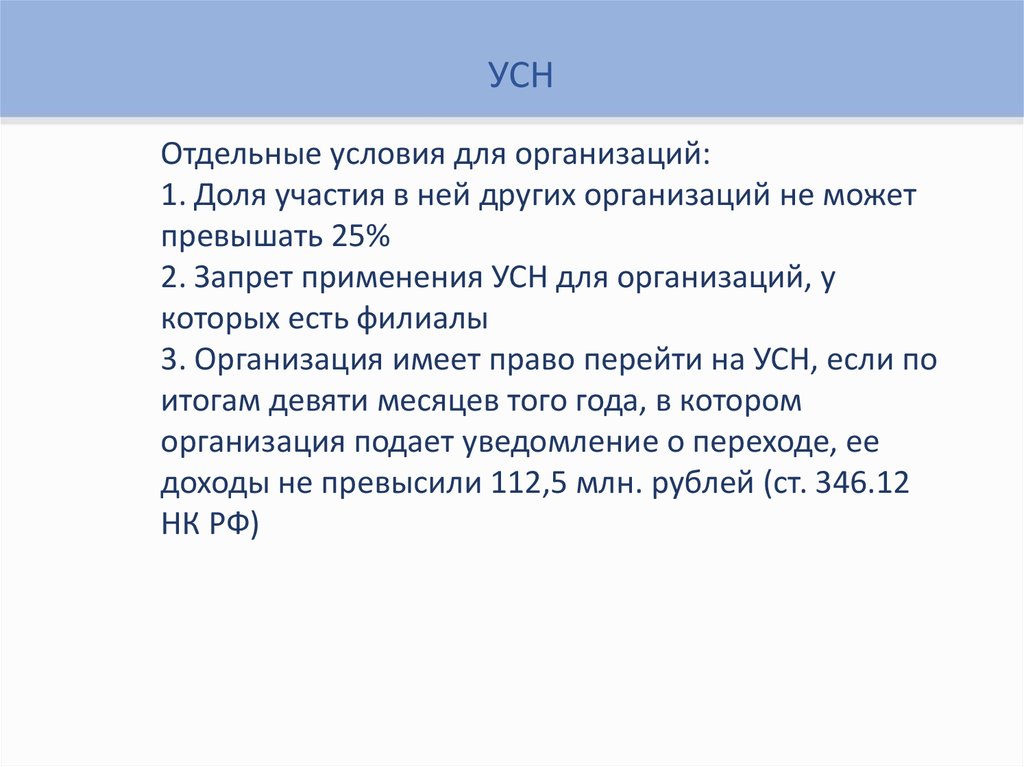

УСНОтдельные условия для организаций:

1. Доля участия в ней других организаций не может

превышать 25%

2. Запрет применения УСН для организаций, у

которых есть филиалы

3. Организация имеет право перейти на УСН, если по

итогам девяти месяцев того года, в котором

организация подает уведомление о переходе, ее

доходы не превысили 112,5 млн. рублей (ст. 346.12

НК РФ)

7.

УСН1. Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного

периода. Уплаченные авансовые платежи засчитываются в счет налога

по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2. Заполняем и подаем декларацию по УСН

Организации - не позднее 31 марта года, следующего за истекшим

налоговым периодом

Индивидуальные предприниматели- не позднее 30 апреля года,

следующего за истекшим налоговым периодом

3. Платим налог по итогам года

Организации - не позднее 31 марта года, следующего за истекшим

налоговым периодом

Индивидуальные предприниматели - не позднее 30 апреля года,

следующего за истекшим налоговым периодом

8.

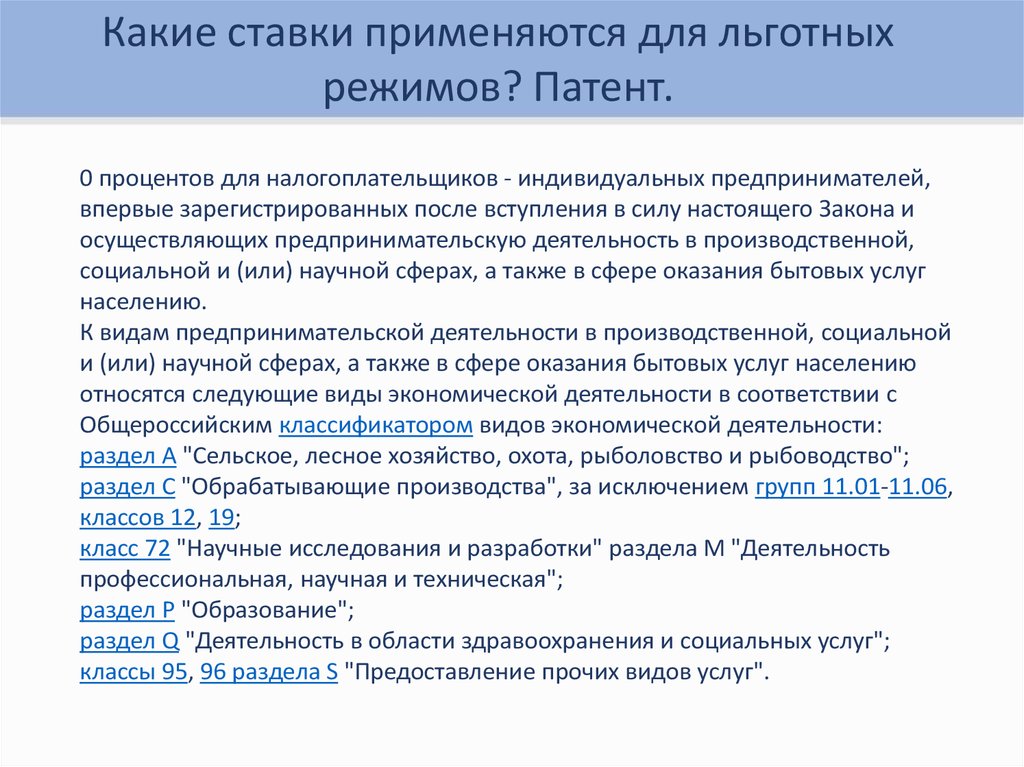

Какие ставки применяются для льготныхрежимов? Патент.

0 процентов для налогоплательщиков - индивидуальных предпринимателей,

впервые зарегистрированных после вступления в силу настоящего Закона и

осуществляющих предпринимательскую деятельность в производственной,

социальной и (или) научной сферах, а также в сфере оказания бытовых услуг

населению.

К видам предпринимательской деятельности в производственной, социальной

и (или) научной сферах, а также в сфере оказания бытовых услуг населению

относятся следующие виды экономической деятельности в соответствии с

Общероссийским классификатором видов экономической деятельности:

раздел A "Сельское, лесное хозяйство, охота, рыболовство и рыбоводство";

раздел C "Обрабатывающие производства", за исключением групп 11.01-11.06,

классов 12, 19;

класс 72 "Научные исследования и разработки" раздела M "Деятельность

профессиональная, научная и техническая";

раздел P "Образование";

раздел Q "Деятельность в области здравоохранения и социальных услуг";

классы 95, 96 раздела S "Предоставление прочих видов услуг".

9.

Какие ставки применяются для льготныхрежимов? Патент.

Налогоплательщики, вправе применять налоговую ставку в размере 0

процентов со дня их государственной регистрации в качестве индивидуальных

предпринимателей непрерывно не более двух налоговых периодов в пределах

двух календарных лет.

10.

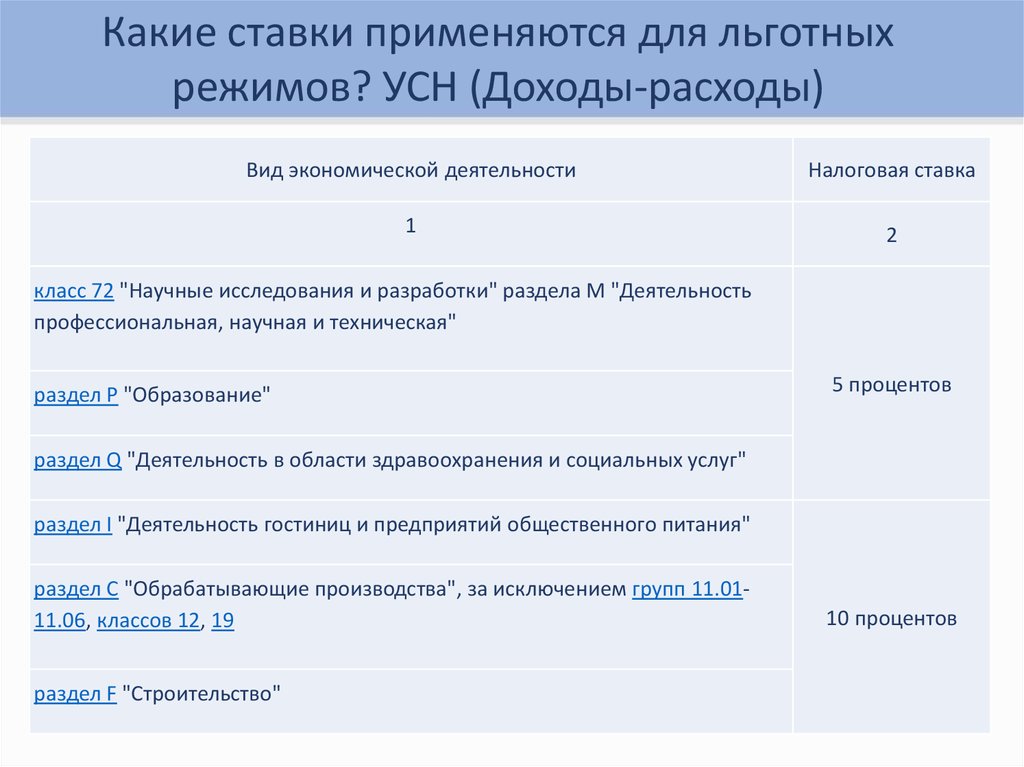

Какие ставки применяются для льготныхрежимов? УСН (Доходы-расходы)

Вид экономической деятельности

Налоговая ставка

1

2

класс 72 "Научные исследования и разработки" раздела M "Деятельность

профессиональная, научная и техническая"

раздел P "Образование"

5 процентов

раздел Q "Деятельность в области здравоохранения и социальных услуг"

раздел I "Деятельность гостиниц и предприятий общественного питания"

раздел C "Обрабатывающие производства", за исключением групп 11.0111.06, классов 12, 19

раздел F "Строительство"

10 процентов

11.

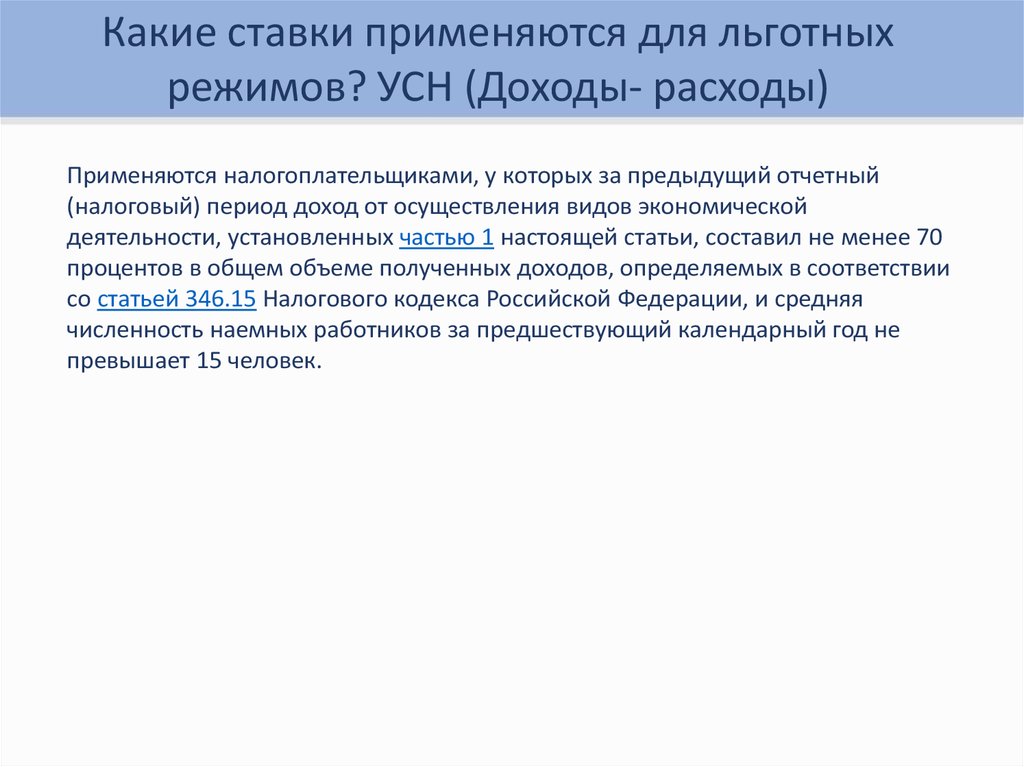

Какие ставки применяются для льготныхрежимов? УСН (Доходы- расходы)

Применяются налогоплательщиками, у которых за предыдущий отчетный

(налоговый) период доход от осуществления видов экономической

деятельности, установленных частью 1 настоящей статьи, составил не менее 70

процентов в общем объеме полученных доходов, определяемых в соответствии

со статьей 346.15 Налогового кодекса Российской Федерации, и средняя

численность наемных работников за предшествующий календарный год не

превышает 15 человек.

12.

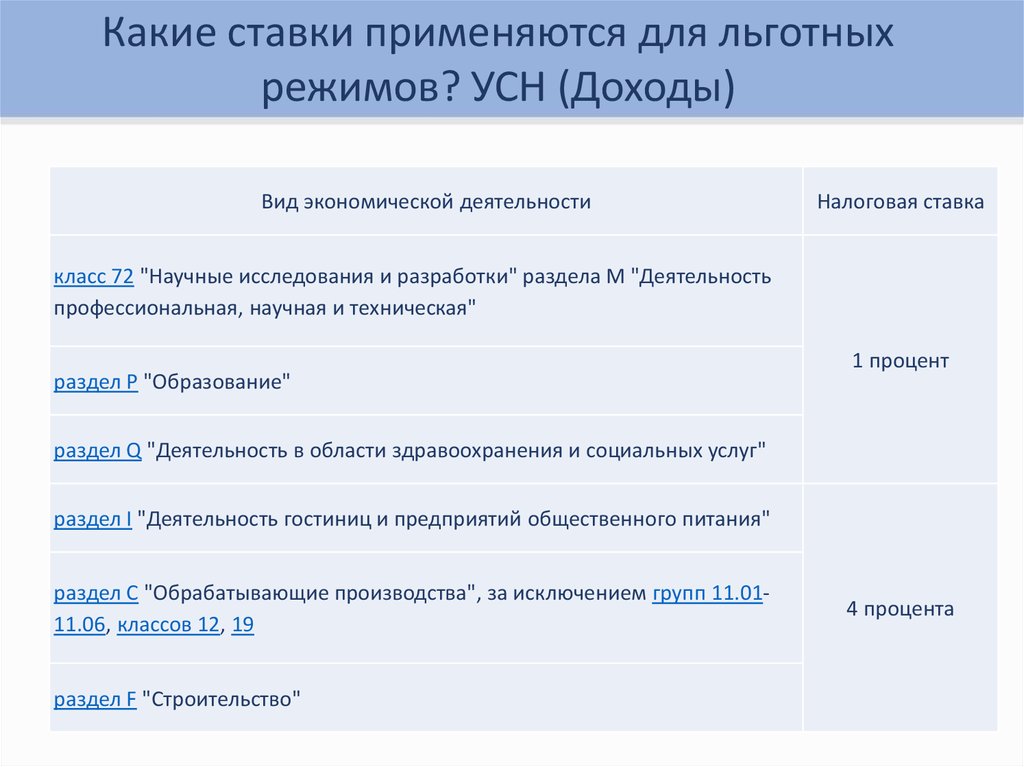

Какие ставки применяются для льготныхрежимов? УСН (Доходы)

Вид экономической деятельности

Налоговая ставка

класс 72 "Научные исследования и разработки" раздела M "Деятельность

профессиональная, научная и техническая"

раздел P "Образование"

1 процент

раздел Q "Деятельность в области здравоохранения и социальных услуг"

раздел I "Деятельность гостиниц и предприятий общественного питания"

раздел C "Обрабатывающие производства", за исключением групп 11.0111.06, классов 12, 19

раздел F "Строительство"

4 процента

13.

Какие ставки применяются для льготныхрежимов? УСН (Доходы)

0 процентов для налогоплательщиков - индивидуальных предпринимателей,

впервые зарегистрированных после вступления в силу настоящего Закона и

осуществляющих предпринимательскую деятельность в производственной,

социальной и (или) научной сферах.

К видам предпринимательской деятельности в производственной, социальной

и (или) научной сферах относятся следующие виды экономической

деятельности в соответствии с Общероссийским классификатором видов

экономической деятельности:

раздел A "Сельское хозяйство, охота и лесное хозяйство";

раздел B "Рыболовство, рыбоводство";

раздел D "Обрабатывающие производства", за исключением групп 15.91-15.97,

классов 16, 23;

класс 73 "Научные исследования и разработки" раздела K "Операции с

недвижимым имуществом, аренда и предоставление услуг";

раздел M "Образование";

раздел N "Здравоохранение и предоставление социальных услуг".

14.

Какие ставки применяются для льготныхрежимов? УСН (Доходы)

Применяется налогоплательщиками - индивидуальными предпринимателями, у

которых средняя численность наемных работников за текущий календарный

год не превышает 15 человек и по итогам налогового периода доля доходов от

реализации товаров (работ, услуг) при осуществлении видов

предпринимательской деятельности, в отношении которых применялась

налоговая ставка в размере 0 процентов, в общем объеме доходов от

реализации товаров (работ, услуг) составила не менее 70 процентов.

Налогоплательщики вправе применять налоговую ставку в размере 0 процентов

со дня их государственной регистрации в качестве индивидуальных

предпринимателей непрерывно в течение двух налоговых периодов.

15.

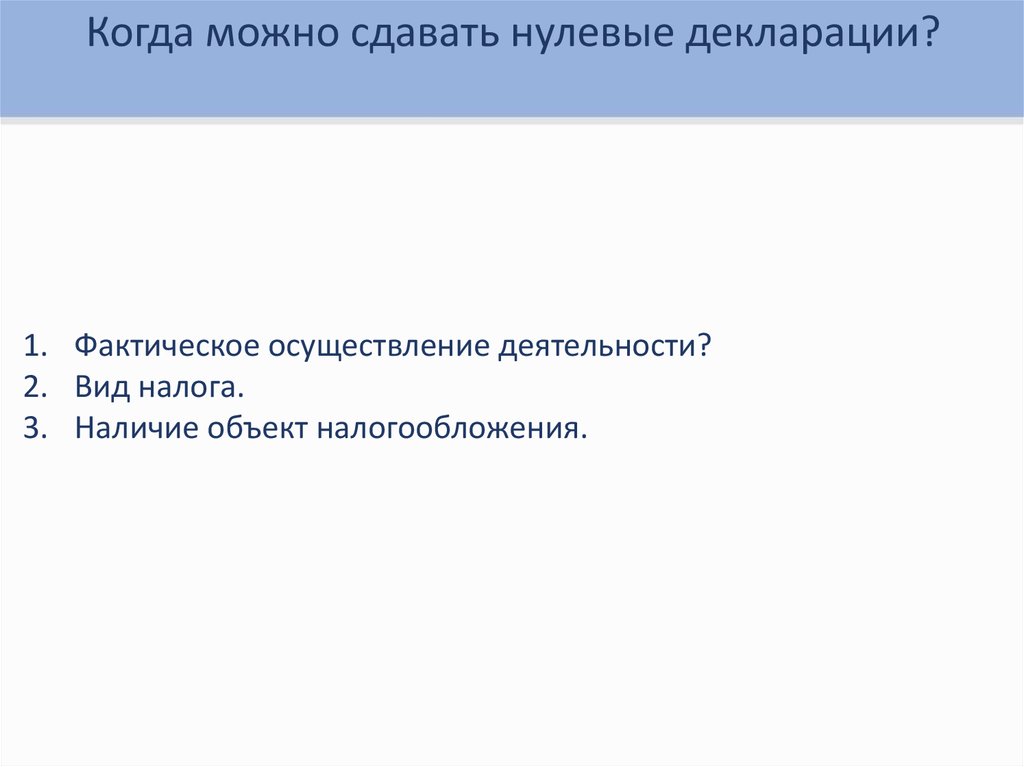

Когда можно сдавать нулевые декларации?1. Фактическое осуществление деятельности?

2. Вид налога.

3. Наличие объект налогообложения.

16.

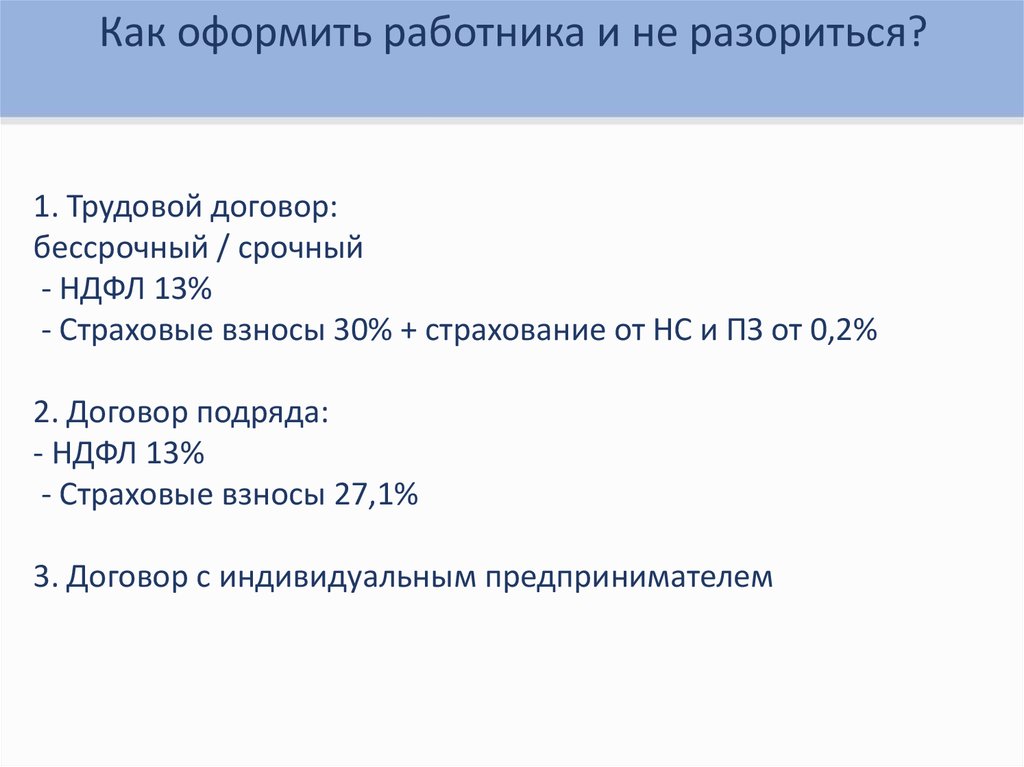

Как оформить работника и не разориться?1. Трудовой договор:

бессрочный / срочный

- НДФЛ 13%

- Страховые взносы 30% + страхование от НС и ПЗ от 0,2%

2. Договор подряда:

- НДФЛ 13%

- Страховые взносы 27,1%

3. Договор с индивидуальным предпринимателем

17.

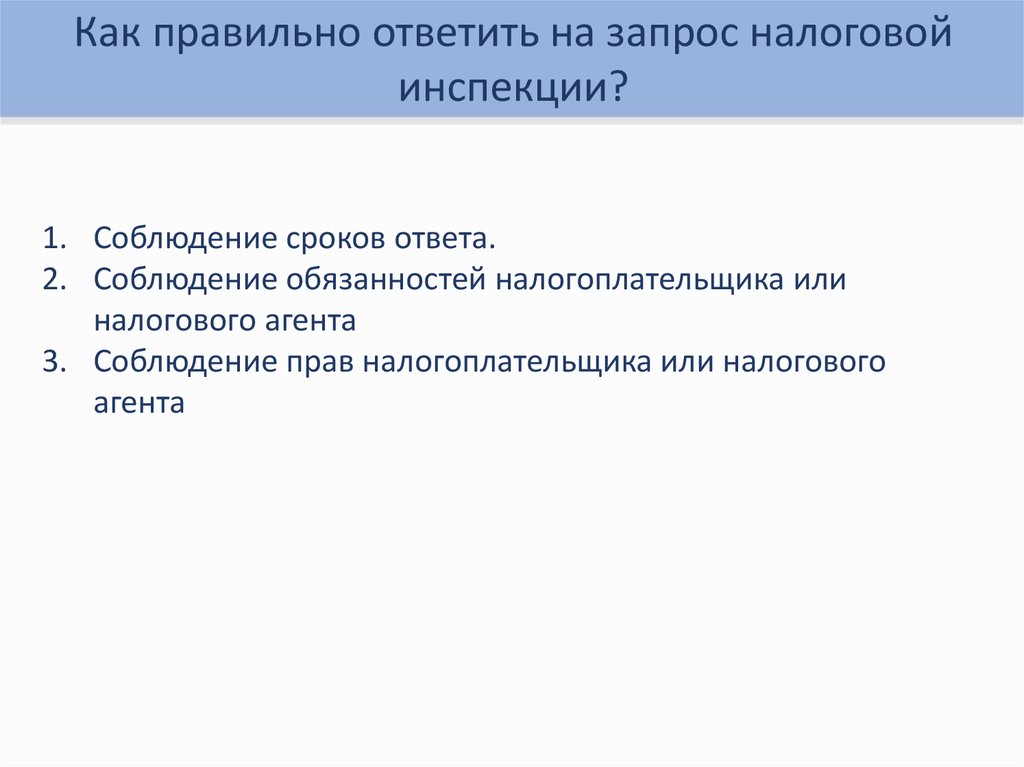

Как правильно ответить на запрос налоговойинспекции?

1. Соблюдение сроков ответа.

2. Соблюдение обязанностей налогоплательщика или

налогового агента

3. Соблюдение прав налогоплательщика или налогового

агента