finance

financeSimilar presentations:

")

")

")

")

Форми, види і роль кредиту

1.

ТЕМА 11.ФОРМИ, ВИДИ І РОЛЬ

КРЕДИТУ

2.

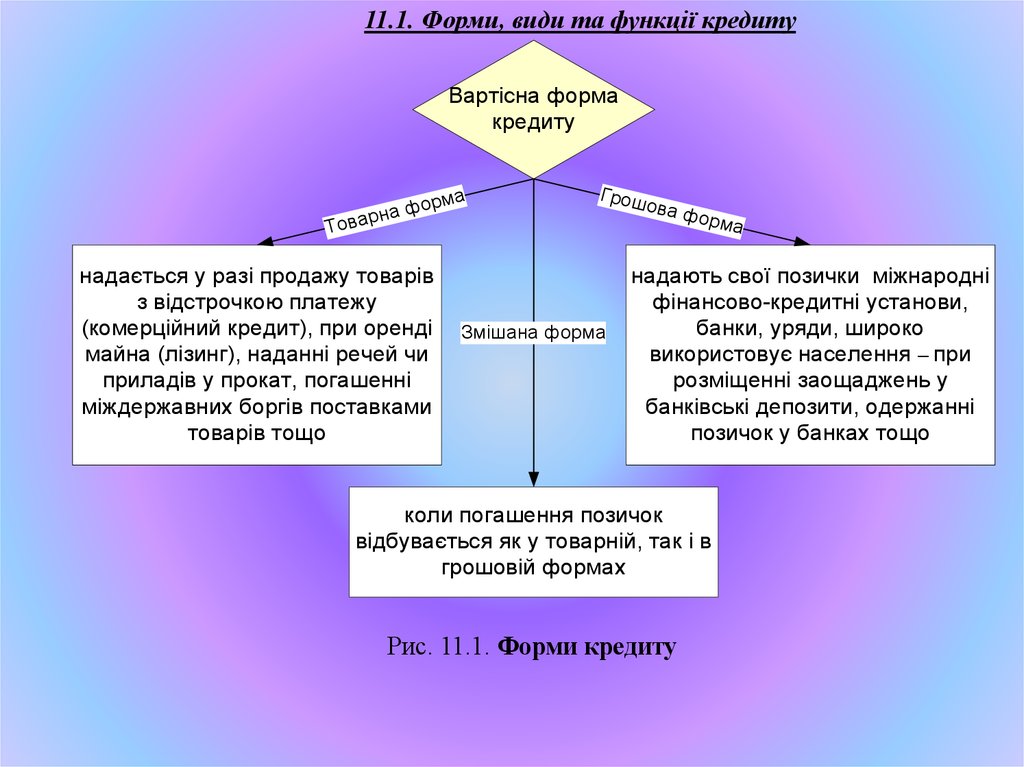

11.1. Форми, види та функції кредитуВартісна форма

кредиту

Тов

орма

ф

а

арн

надається у разі продажу товарів

з відстрочкою платежу

(комерційний кредит), при оренді

майна (лізинг), наданні речей чи

приладів у прокат, погашенні

міждержавних боргів поставками

товарів тощо

Грош

о

Змішана форма

ва ф

орма

надають свої позички міжнародні

фінансово-кредитні установи,

банки, уряди, широко

використовує населення – при

розміщенні заощаджень у

банківські депозити, одержанні

позичок у банках тощо

коли погашення позичок

відбувається як у товарній, так і в

грошовій формах

Рис. 11.1. Форми кредиту

3.

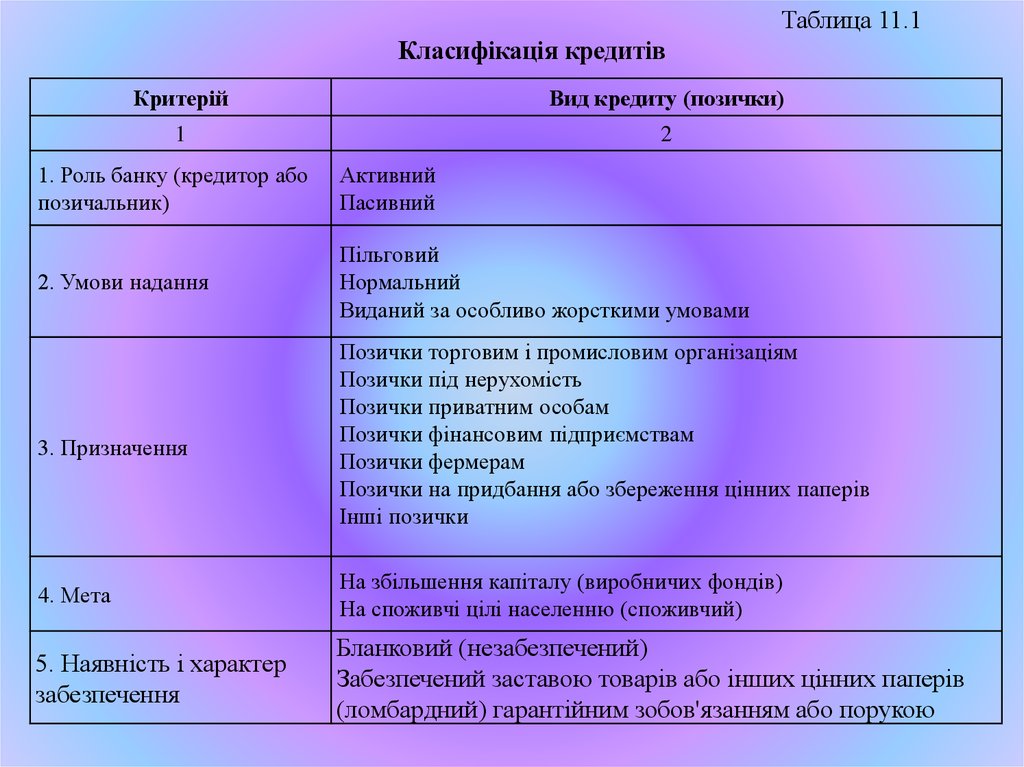

Таблица 11.1Класифікація кредитів

Критерій

Вид кредиту (позички)

1

2

1. Роль банку (кредитор або

позичальник)

Активний

Пасивний

2. Умови надання

Пільговий

Нормальний

Виданий за особливо жорсткими умовами

3. Призначення

Позички торговим і промисловим організаціям

Позички під нерухомість

Позички приватним особам

Позички фінансовим підприємствам

Позички фермерам

Позички на придбання або збереження цінних паперів

Інші позички

4. Мета

На збільшення капіталу (виробничих фондів)

На споживчі цілі населенню (споживчий)

5. Наявність і характер

забезпечення

Бланковий (незабезпечений)

Забезпечений заставою товарів або інших цінних паперів

(ломбардний) гарантійним зобов'язанням або порукою

4.

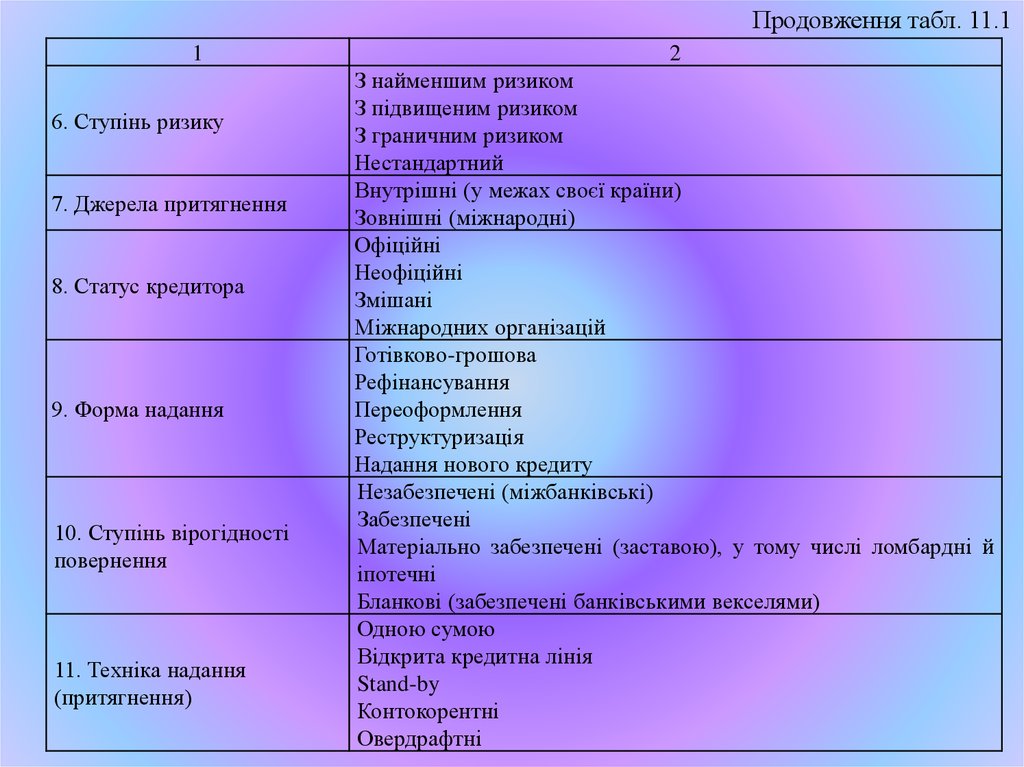

Продовження табл. 11.11

6. Ступінь ризику

7. Джерела притягнення

8. Статус кредитора

9. Форма надання

10. Ступінь вірогідності

повернення

11. Техніка надання

(притягнення)

2

З найменшим ризиком

З підвищеним ризиком

З граничним ризиком

Нестандартний

Внутрішні (у межах своєї країни)

Зовнішні (міжнародні)

Офіційні

Неофіційні

Змішані

Міжнародних організацій

Готівково-грошова

Рефінансування

Переоформлення

Реструктуризація

Надання нового кредиту

Незабезпечені (міжбанківські)

Забезпечені

Матеріально забезпечені (заставою), у тому числі ломбардні й

іпотечні

Бланкові (забезпечені банківськими векселями)

Одною сумою

Відкрита кредитна лінія

Stand-by

Контокорентні

Овердрафтні

5.

Закінчення табл. 11.11

2

12.Ступінь концентрації

об'єкта кредитування

Під одиничну потребу

Під сукупну потребу

Під укрупнену потребу

13. Економічне призначення

Розрахункові (урахування векселів)

Під фінансування виробничих витрат

Під фінансування інвестиційних витрат

Споживчі

Проміжні

Незв'язані (без вказівки об'єкта кредитування в кредитній угоді)

14. Вид процентної ставки

З фінансованою ставкою

З плаваючою ставкою

Із змішаною ставкою

15. Форма погашення

що погашаються одноразовим платежем

що погашаються через рівні проміжки часу рівними частками

що погашаються нерівними частками

16. Юридична

що підкоряються законодавству країни-кредитора;

підпорядкованість кредитних що підкоряються законодавству країни-позичальника;

операцій

що підкоряються законодавству третьої країни

6.

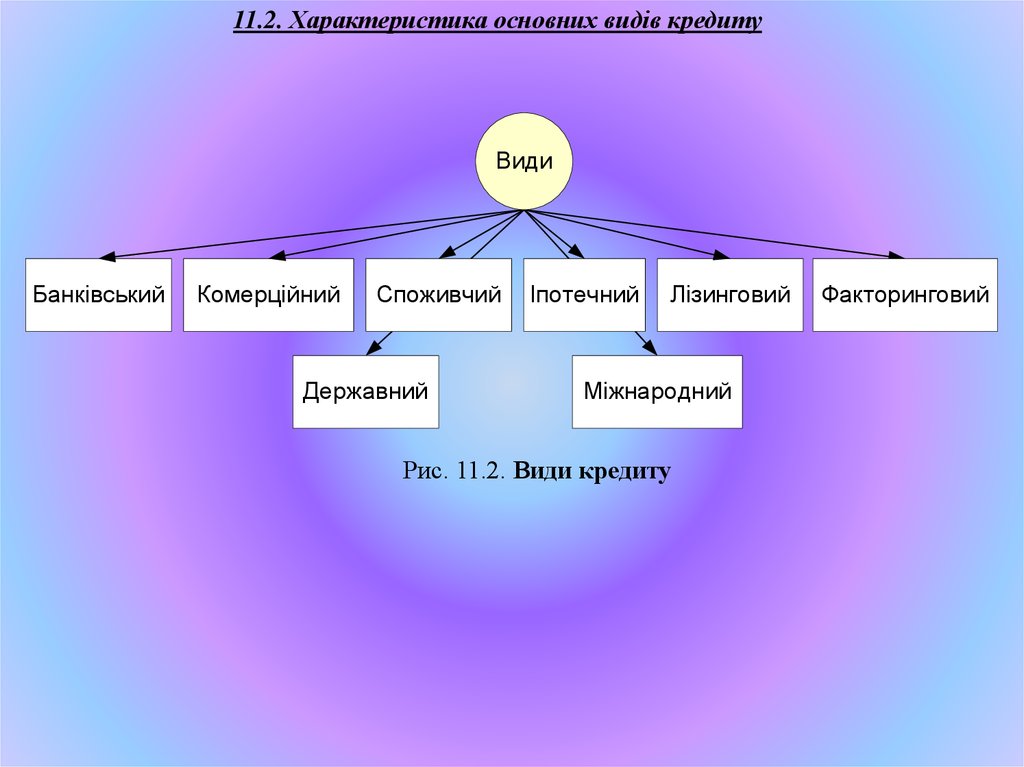

11.2. Характеристика основних видів кредитуВиди

Банківський

Комерційний

Споживчий

Державний

Іпотечний

Лізинговий

Міжнародний

Рис. 11.2. Види кредиту

Факторинговий

7.

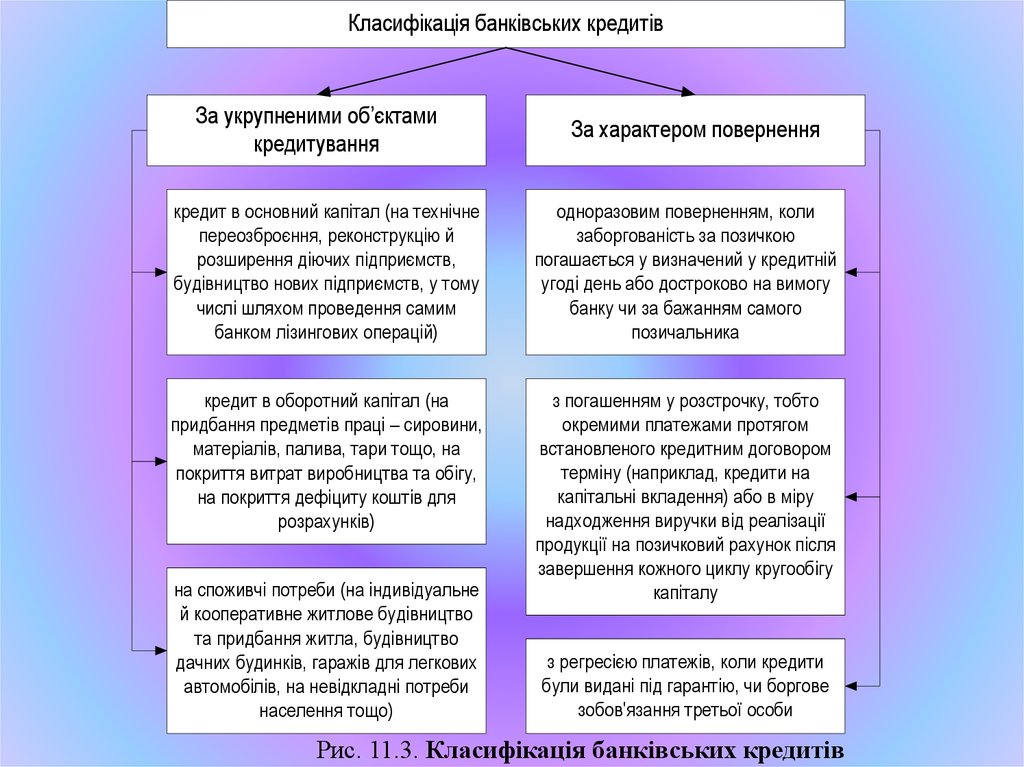

Класифікація банківських кредитівЗа укрупненими об’єктами

кредитування

За характером повернення

кредит в основний капітал (на технічне

переозброєння, реконструкцію й

розширення діючих підприємств,

будівництво нових підприємств, у тому

числі шляхом проведення самим

банком лізингових операцій)

одноразовим поверненням, коли

заборгованість за позичкою

погашається у визначений у кредитній

угоді день або достроково на вимогу

банку чи за бажанням самого

позичальника

кредит в оборотний капітал (на

придбання предметів праці – сировини,

матеріалів, палива, тари тощо, на

покриття витрат виробництва та обігу,

на покриття дефіциту коштів для

розрахунків)

з погашенням у розстрочку, тобто

окремими платежами протягом

встановленого кредитним договором

терміну (наприклад, кредити на

капітальні вкладення) або в міру

надходження виручки від реалізації

продукції на позичковий рахунок після

завершення кожного циклу кругообігу

капіталу

на споживчі потреби (на індивідуальне

й кооперативне житлове будівництво

та придбання житла, будівництво

дачних будинків, гаражів для легкових

автомобілів, на невідкладні потреби

населення тощо)

з регресією платежів, коли кредити

були видані під гарантію, чи боргове

зобов'язання третьої особи

Рис. 11.3. Класифікація банківських кредитів

8.

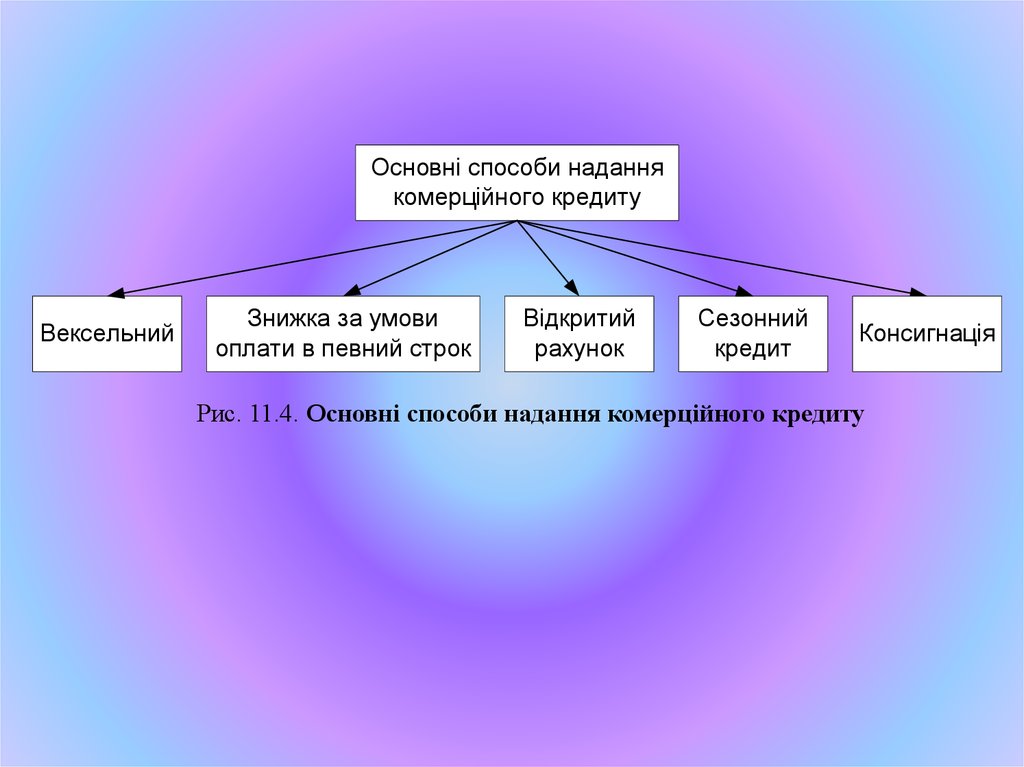

Основні способи наданнякомерційного кредиту

Вексельний

Знижка за умови

оплати в певний строк

Відкритий

рахунок

Сезонний

кредит

Консигнація

Рис. 11.4. Основні способи надання комерційного кредиту

9.

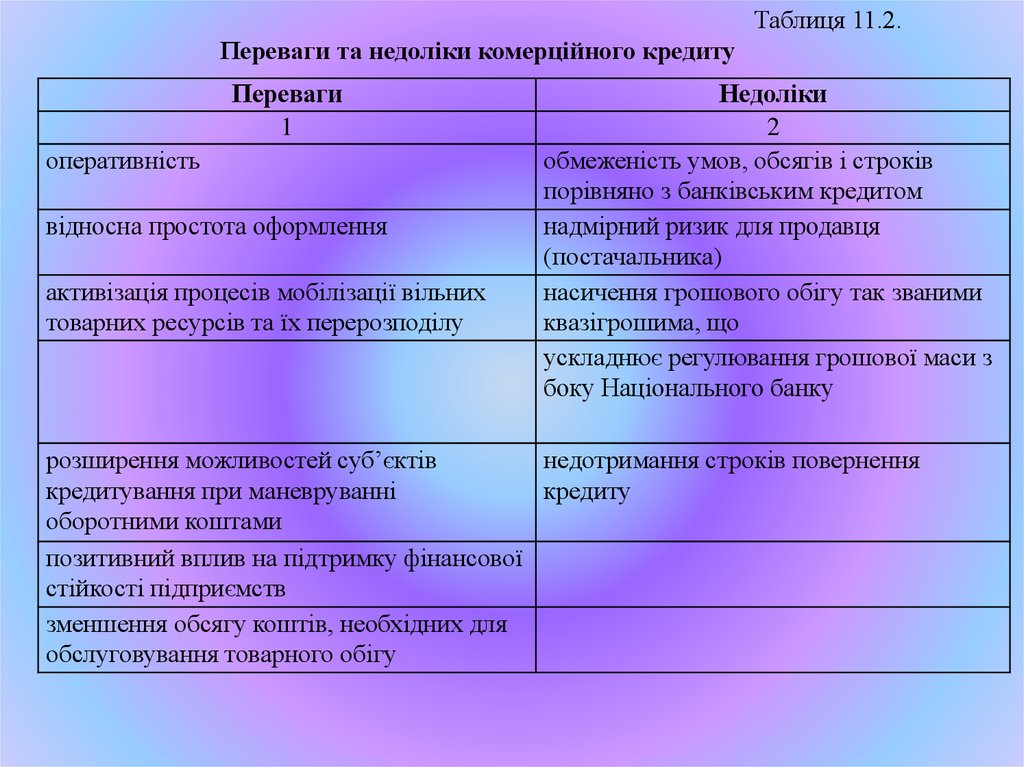

Таблиця 11.2.Переваги та недоліки комерційного кредиту

Переваги

1

оперативність

відносна простота оформлення

активізація процесів мобілізації вільних

товарних ресурсів та їх перерозподілу

Недоліки

2

обмеженість умов, обсягів і строків

порівняно з банківським кредитом

надмірний ризик для продавця

(постачальника)

насичення грошового обігу так званими

квазігрошима, що

ускладнює регулювання грошової маси з

боку Національного банку

розширення можливостей суб’єктів

недотримання строків повернення

кредитування при маневруванні

кредиту

оборотними коштами

позитивний вплив на підтримку фінансової

стійкості підприємств

зменшення обсягу коштів, необхідних для

обслуговування товарного обігу

10.

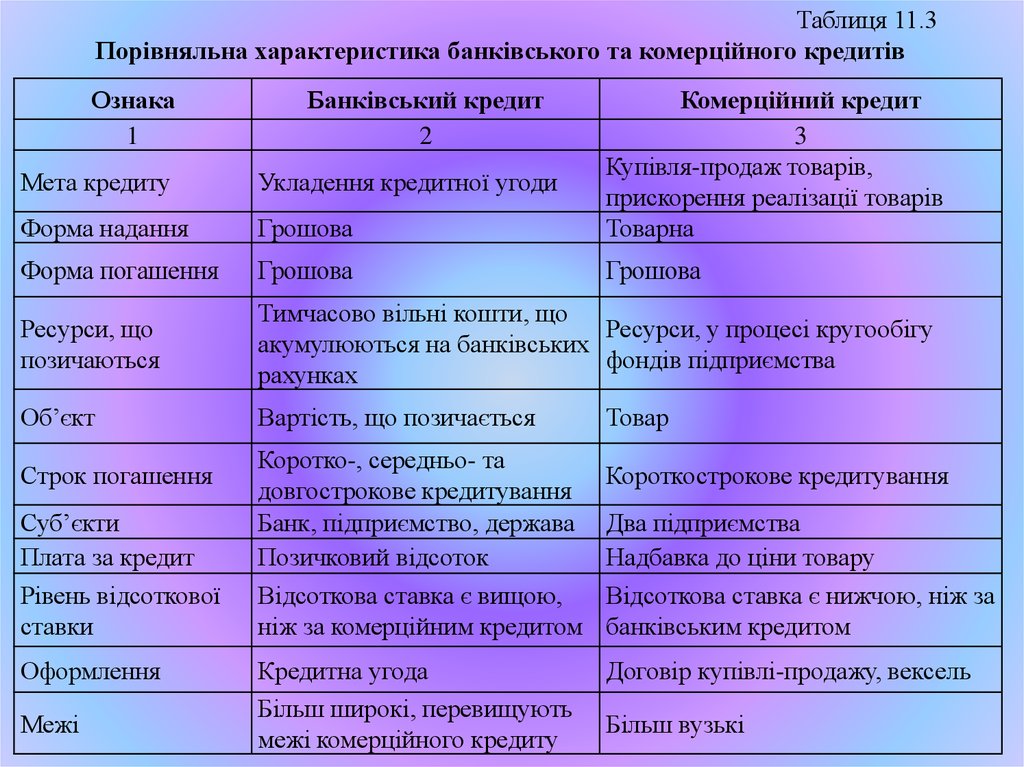

Таблиця 11.3Порівняльна характеристика банківського та комерційного кредитів

Ознака

1

Мета кредиту

Укладення кредитної угоди

Форма надання

Грошова

Комерційний кредит

3

Купівля-продаж товарів,

прискорення реалізації товарів

Товарна

Форма погашення

Грошова

Грошова

Ресурси, що

позичаються

Тимчасово вільні кошти, що

Ресурси, у процесі кругообігу

акумулюються на банківських

фондів підприємства

рахунках

Об’єкт

Вартість, що позичається

Строк погашення

Суб’єкти

Плата за кредит

Рівень відсоткової

ставки

Оформлення

Межі

Банківський кредит

2

Коротко-, середньо- та

довгострокове кредитування

Банк, підприємство, держава

Позичковий відсоток

Відсоткова ставка є вищою,

ніж за комерційним кредитом

Кредитна угода

Більш широкі, перевищують

межі комерційного кредиту

Товар

Короткострокове кредитування

Два підприємства

Надбавка до ціни товару

Відсоткова ставка є нижчою, ніж за

банківським кредитом

Договір купівлі-продажу, вексель

Більш вузькі

11.

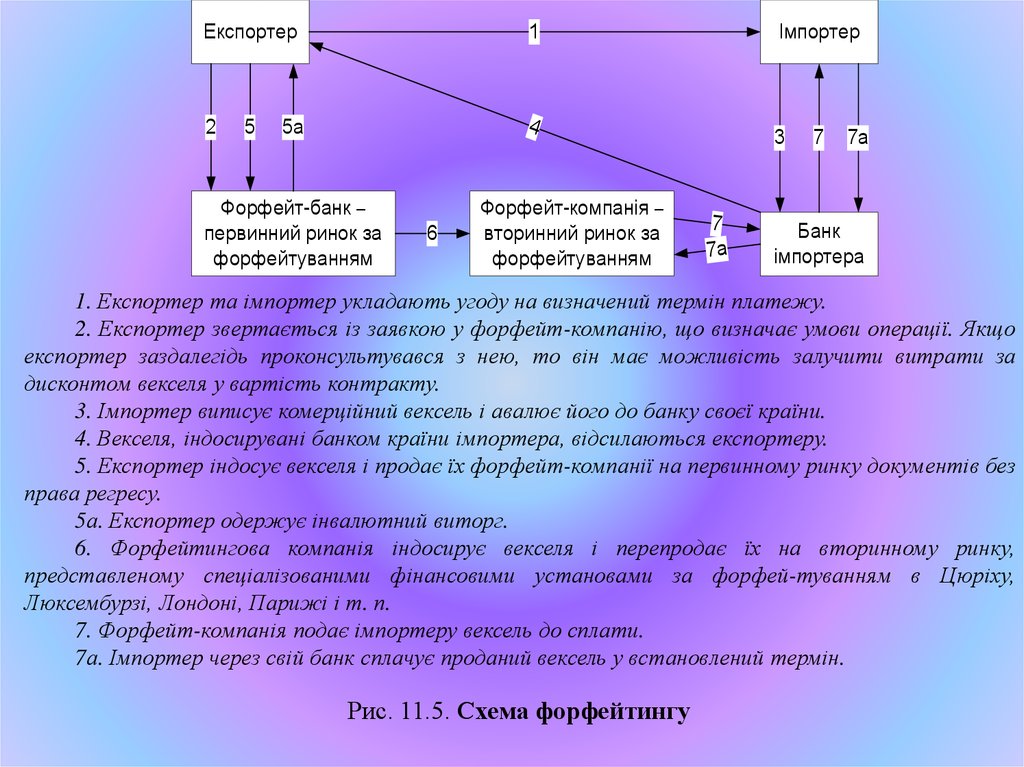

Експортер1

2

4

5

5а

Форфейт-банк –

первинний ринок за

форфейтуванням

6

Форфейт-компанія –

вторинний ринок за

форфейтуванням

Імпортер

3

7

7а

7

7а

Банк

імпортера

1. Експортер та імпортер укладають угоду на визначений термін платежу.

2. Експортер звертається із заявкою у форфейт-компанію, що визначає умови операції. Якщо

експортер заздалегідь проконсультувався з нею, то він має можливість залучити витрати за

дисконтом векселя у вартість контракту.

3. Імпортер виписує комерційний вексель і авалює його до банку своєї країни.

4. Векселя, індосирувані банком країни імпортера, відсилаються експортеру.

5. Експортер індосує векселя і продає їх форфейт-компанії на первинному ринку документів без

права регресу.

5а. Експортер одержує інвалютний виторг.

6. Форфейтингова компанія індосирує векселя і перепродає їх на вторинному ринку,

представленому спеціалізованими фінансовими установами за форфей-туванням в Цюріху,

Люксембурзі, Лондоні, Парижі і т. п.

7. Форфейт-компанія подає імпортеру вексель до сплати.

7а. Імпортер через свій банк сплачує проданий вексель у встановлений термін.

Рис. 11.5. Схема форфейтингу

12.

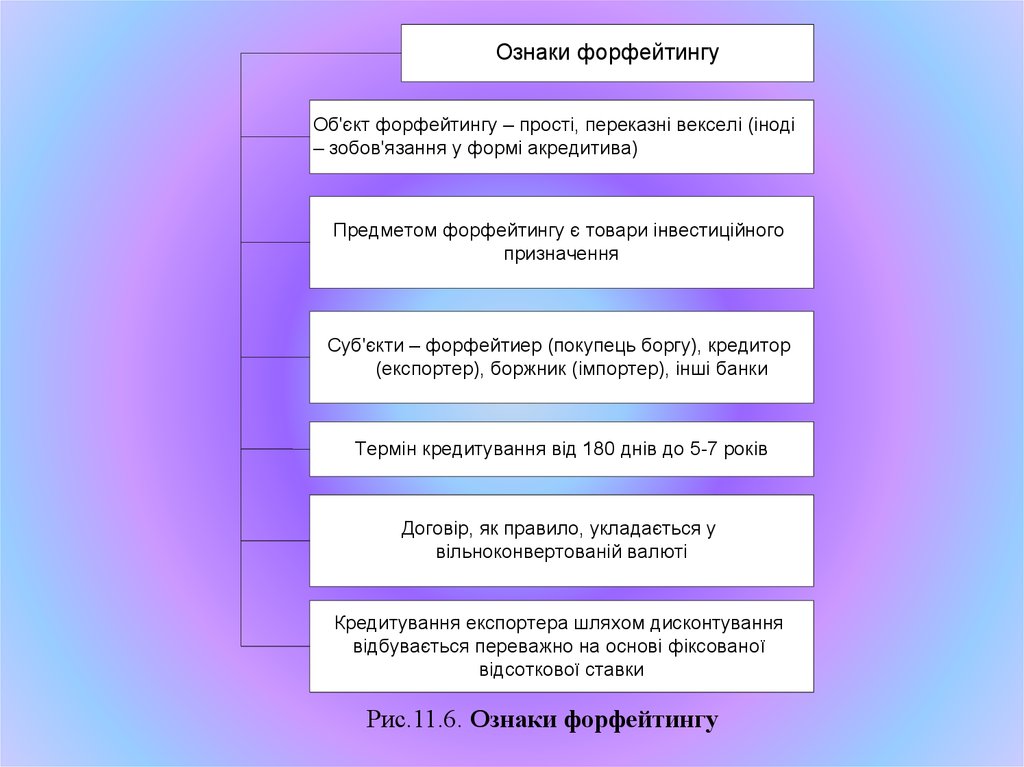

Ознаки форфейтингуОб'єкт форфейтингу – прості, переказні векселі (іноді

– зобов'язання у формі акредитива)

Предметом форфейтингу є товари інвестиційного

призначення

Суб'єкти – форфейтиер (покупець боргу), кредитор

(експортер), боржник (імпортер), інші банки

Термін кредитування від 180 днів до 5-7 років

Договір, як правило, укладається у

вільноконвертованій валюті

Кредитування експортера шляхом дисконтування

відбувається переважно на основі фіксованої

відсоткової ставки

Рис.11.6. Ознаки форфейтингу

13.

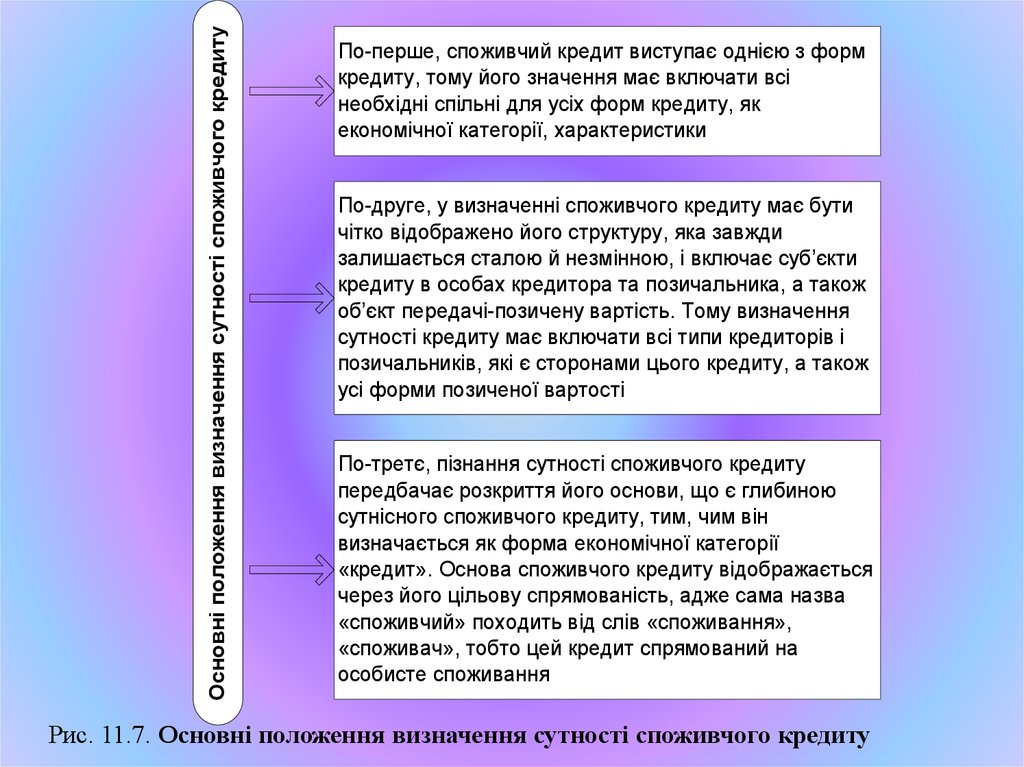

Основні положення визначення сутності споживчого кредитуПо-перше, споживчий кредит виступає однією з форм

кредиту, тому його значення має включати всі

необхідні спільні для усіх форм кредиту, як

економічної категорії, характеристики

По-друге, у визначенні споживчого кредиту має бути

чітко відображено його структуру, яка завжди

залишається сталою й незмінною, і включає суб’єкти

кредиту в особах кредитора та позичальника, а також

об’єкт передачі-позичену вартість. Тому визначення

сутності кредиту має включати всі типи кредиторів і

позичальників, які є сторонами цього кредиту, а також

усі форми позиченої вартості

По-третє, пізнання сутності споживчого кредиту

передбачає розкриття його основи, що є глибиною

сутнісного споживчого кредиту, тим, чим він

визначається як форма економічної категорії

«кредит». Основа споживчого кредиту відображається

через його цільову спрямованість, адже сама назва

«споживчий» походить від слів «споживання»,

«споживач», тобто цей кредит спрямований на

особисте споживання

Рис. 11.7. Основні положення визначення сутності споживчого кредиту

14.

Таблиця 11.4Підходи до сутності споживчого кредиту

Автор

М. Г. Антонов,

М. А. Пессель

Сутнысть підходу

Споживчий кредит виступає у вигляді позикових коштів, наданих банками,

підприємствами чи державою населенню. Основні види: продаж товарів на

виплату, позики на кооперативне житлове, індивідуальне будівництво, на

заведення господарства, розвиток фермерства, на операції ломбардів

А. Г.Загородній, Кредит споживчий-це кредит, що надається банком фізичній особі для

Г. Л. Вознюк

придбання предметів особистого споживання, переважно тривалого

користування (транспортних засобів, меблів, теле- і радіоапаратури)

М. Д.

Алексієнко, В.

А.

Ольшанський

Споживчий кредит виражає сукупність економічних відносин між самим

населенням, а також між самим населенням з приводу надання громадянам для

цілей особистого споживання вартості (у грошовій, товарній чи натуральній

формі) в тимчасове користування на умовах поворотності та з виплатою відсотка

Ю. С. Крупнова До споживчого кредитування належить кредит, наданий банками в грошовій

формі суб’єктам господарювання і населенню на різні витрати невиробничого

характеру

15.

Структура відносин споживчогокредитування

Об’єкти

Суб’єкти

Це витрати, пов’язані з

придбанням фізичними

особами нерухомості,

товарів тривалого

користування, транспортних

засобів, а також з

нагальними потребами

(оплата за навчання,

лікування тощо)

Це кредитори і повнолітні

дієздатні громадяни, які

мають постійне джерело

доходів і виступають

позичальниками банків

Рис.11.8. Структура відносин споживчого кредитування

Застосувати свої

підприємницькі здібності та

використовувати найману

працю інших для отримання

додаткових ресурсів для

розвитку власного бізнесу

Основні цілі

споживчого

кредиту

Наблизити досягнення своїх

споживчих цілей і отримати в

своє розпорядження такі

блага та цінності, якими вони

могли володіти та

користуватися лише в

майбутньому

Рис.11.9. Основні цілі споживчого кредиту

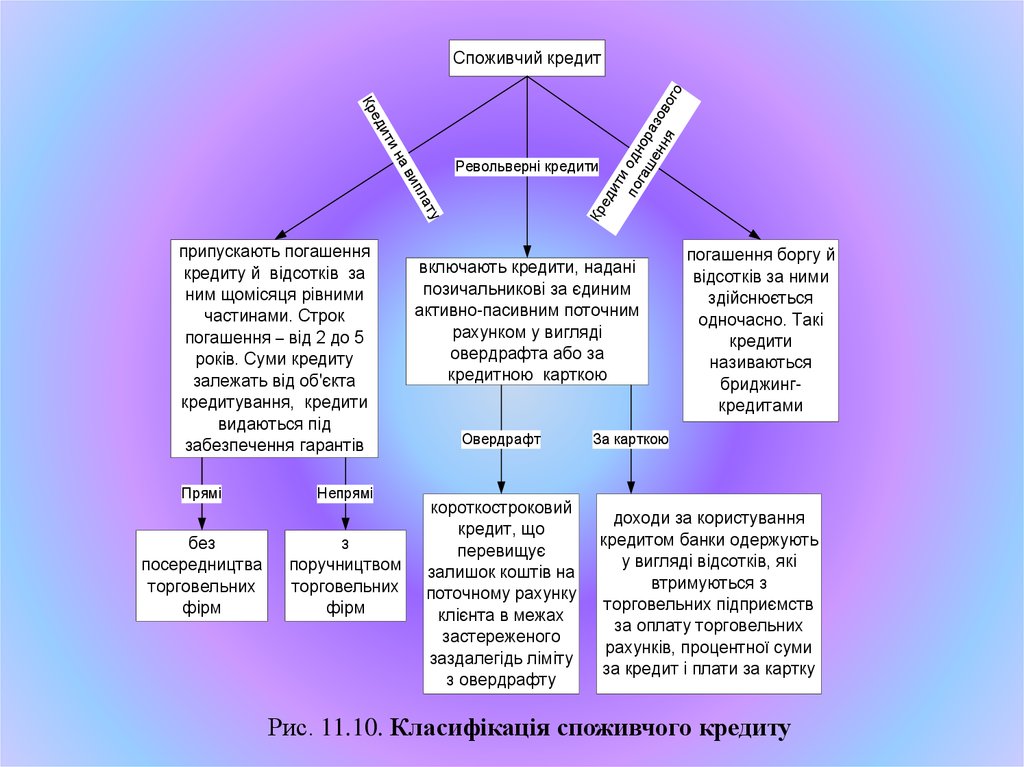

16.

еКр

ди

ти

по одн

га

ш е ора

н н з ов

я

ог

о

Споживчий кредит

ти

ди

а

пл

ви

ту

Кр

е

на

Револьверні кредити

припускають погашення

кредиту й відсотків за

ним щомісяця рівними

частинами. Строк

погашення – від 2 до 5

років. Суми кредиту

залежать від об'єкта

кредитування, кредити

видаються під

забезпечення гарантів

Прямі

без

посередництва

торговельних

фірм

Непрямі

з

поручництвом

торговельних

фірм

включають кредити, надані

позичальникові за єдиним

активно-пасивним поточним

рахунком у вигляді

овердрафта або за

кредитною карткою

Овердрафт

короткостроковий

кредит, що

перевищує

залишок коштів на

поточному рахунку

клієнта в межах

застереженого

заздалегідь ліміту

з овердрафту

погашення боргу й

відсотків за ними

здійснюється

одночасно. Такі

кредити

називаються

бриджингкредитами

За карткою

доходи за користування

кредитом банки одержують

у вигляді відсотків, які

втримуються з

торговельних підприємств

за оплату торговельних

рахунків, процентної суми

за кредит і плати за картку

Рис. 11.10. Класифікація споживчого кредиту

17.

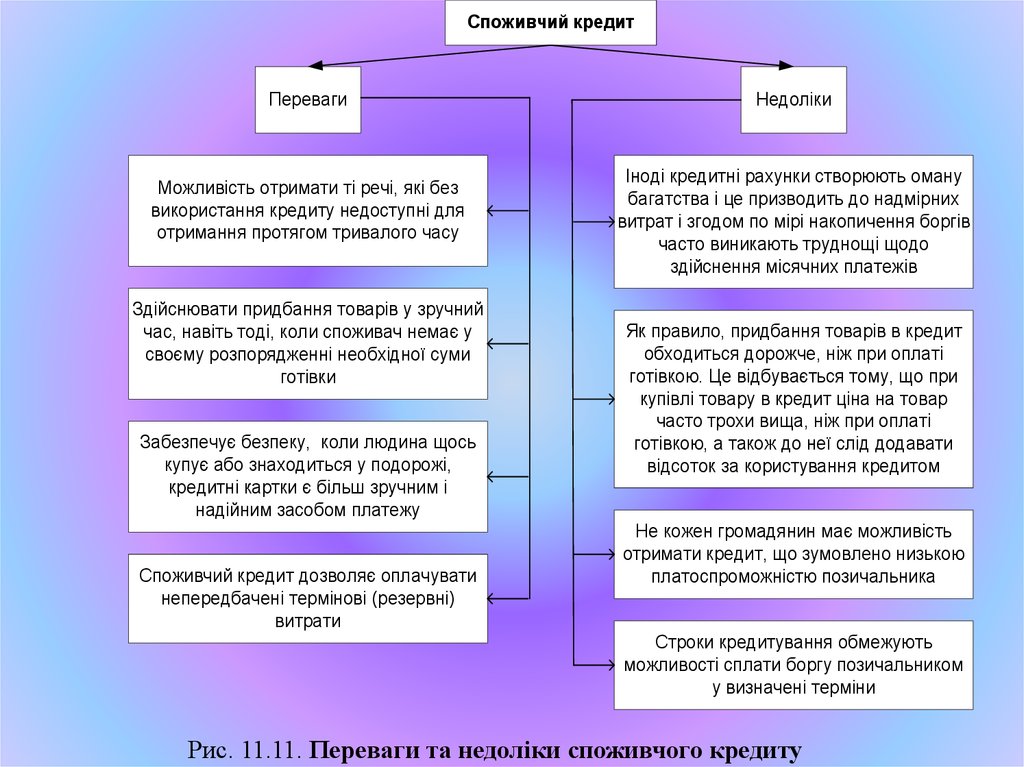

Споживчий кредитПереваги

Можливість отримати ті речі, які без

використання кредиту недоступні для

отримання протягом тривалого часу

Здійснювати придбання товарів у зручний

час, навіть тоді, коли споживач немає у

своєму розпорядженні необхідної суми

готівки

Забезпечує безпеку, коли людина щось

купує або знаходиться у подорожі,

кредитні картки є більш зручним і

надійним засобом платежу

Споживчий кредит дозволяє оплачувати

непередбачені термінові (резервні)

витрати

Недоліки

Іноді кредитні рахунки створюють оману

багатства і це призводить до надмірних

витрат і згодом по мірі накопичення боргів

часто виникають труднощі щодо

здійснення місячних платежів

Як правило, придбання товарів в кредит

обходиться дорожче, ніж при оплаті

готівкою. Це відбувається тому, що при

купівлі товару в кредит ціна на товар

часто трохи вища, ніж при оплаті

готівкою, а також до неї слід додавати

відсоток за користування кредитом

Не кожен громадянин має можливість

отримати кредит, що зумовлено низькою

платоспроможністю позичальника

Строки кредитування обмежують

можливості сплати боргу позичальником

у визначені терміни

Рис. 11.11. Переваги та недоліки споживчого кредиту

18.

Програми, за якими кредитинадаються фізичним особам

Кредит за пластиковою

карткою (у межах ліміту)

Житло в

кредит

Товари в

розстрочку

Авто в

кредит

Кредит на нагальні споживчі

цілі (навчання, лікування)

Ломбардний

кредит

Рис.11.12. Основні програми споживчого кредитування

3. Контракт купівлі-продажу

Продуцент

5.

По

с

Лізингодавець

4. Оплата повної вартості обладнання

та

вк

ао

бл

а

дн

ан

ня

1.

ад

л

к

У

Лізингоодержувач

я

ан н

2

го

н

и

ліз

е

.Р

Рис. 11.13. Схема лізингу

гу

в

го

ої у

і

рн

я

л

ди

ин

з

і

л

і

гов

пл

і

ж

е

ат

19.

Постачальник2

3

1

Покупець

5

Банк

4

1. Оплата поставки товару на умовах відстрочки платежу.

2.Уступка банку права вимагання боргу за поставкою.

3. Виплата довгострокового платежу відразу після поставки (до 80 % від суми

поставленого товару).

4. Оплата за поставлений товар.

5. Виплата залишку коштів (від 20 % після оплати покупцем) за відрахуванням

комісії.

Рис. 11.14. Схема факторингу

20.

Таблиця 11.4Головні відмінності факторингу та кредиту

Факторинг

Погашається за рахунок коштів, які

виплачуються дебіторами клієнта

Надається на строк фактичної відстрочки

платежу

Надається в день поставки товару

Не потребує забезпечення

Розмір фінансування не обмежений і може

безмежно збільшуватися по мірі зростання

об'ємів продаж клієнта

Погашається в день фактичної оплати

дебітором поставленого товару

Виплачується автоматично при наданні

накладної і рахунку-фактури

Продовжується безстроково

Виплати на сплату факторингової комісії

відносяться на собівартість повністю

Супроводжується управлінням

дебіторською заборгованістю

Кредит

Погашається за рахунок коштів позичальника

Надається на фіксований строк

Надається у зумовлений кредитним договором

день

Як правило, потребує забезпечення (застави)

Надається на заздалегідь зумовлену суму

Погашається у заздалегідь зумовлений день

Необхідно оформлення великої кількості

документів

Погашення кредиту не гарантує отримання

нового

Витрати на сплату відсотків за банківським

кредитом відносяться на собівартість у межах

облікової ставки

Банк не надає позичальнику ніяких додаткових

послуг

21.

Переваги факторингу для:Постачальника

Покупця

Фактора

1) збільшення обсягів продажу;

2) підвищення

конкурентоспроможності;

3) отримання кредиту, що

прискорює оборотність коштів.

1) отримання товарного

кредиту (строком, як

правило, на 90 днів);

2) уникнення ризику

отримати неякісний товар;

3) збільшення обсягу

закупок;

4) прискорення

оборотності коштів;

5) покращення

конкурентоспроможності

1) отримання відсотків за

кредит;

2) одержання комісійних за

обслуговування

Рис. 11.15. Переваги факторингу

22.

Таблиця 11.6Порівняльна характеристика форфейтингу, факторингу і кредиту

Характеристика

Строк

фінансування

Наявність

забезпечення

Хто

оплачує

посугу

Розмір

фінансування

Форфейтинг

Факторинг

Кредит

Строк фактичного платежу (180 – 5 Строк фактичного збільшення Фіксований строк

років)

терміну платежу (до 1 року)

Не потребує забезпечення

Не потребує забезпечення

Видається

під

заставу

Виплачується із коштів, що виплачує Виплачується із коштів, що Повертається

дебітор

виплачує дебітор

банку боржником

Не обмеженийі може збільшуватися Не

обмеженийі

може Видається

по

пропорційно росту об’єму продаж

збільшуватися пропорційно росту заздалегіть

об’єму продаж

обумовленої суми

Складові

Комісійна винагорода і дисконт

Комісійна винагорода і плата за Ставка по кредиту

платежу

кредит

Механізм

100% повернення боргу ( за мінусом 70-90% суми боргу – в момент

виплати боргу суми

дисконту

і

комісійної подачі документів на оформлення

банком

винагороди)

після

оформлення факторингу і 10 – 30% (за мінусом

заборгованості

на

користь відсотків за фактоинговий кредит і

форфейтера

комісійній

винагороді)

після

отримання платежу

Що подається в

Рахунок - фактура

Значний

пакет

банк

документів

Форма гарантій Вексель та інші боргові зобов’язання

Можливість

Обов’язкове авалювання векселю без В залежності від умов, укладених

повернення

права регресу

між підприємством, продавцем і

вимог банком

банком

Додаткові

Управління

дебіторською Управління

дебіторською

послуги

заборгованістю

заборгованістю

23.

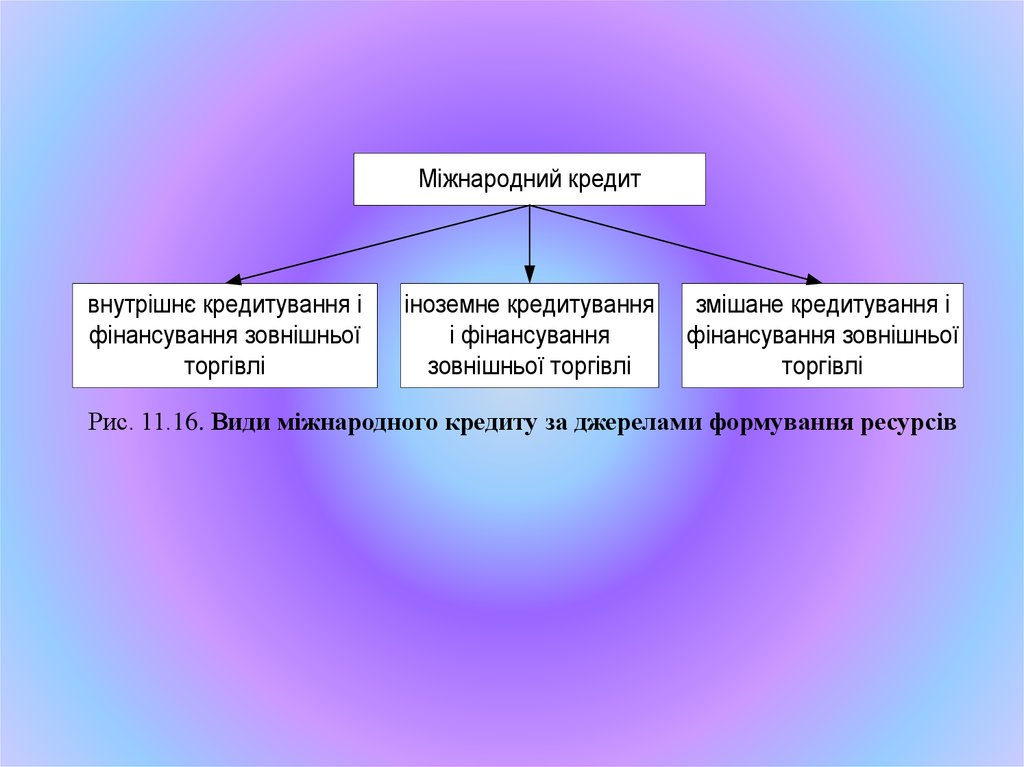

Міжнародний кредитвнутрішнє кредитування і

фінансування зовнішньої

торгівлі

іноземне кредитування

і фінансування

зовнішньої торгівлі

змішане кредитування і

фінансування зовнішньої

торгівлі

Рис. 11.16. Види міжнародного кредиту за джерелами формування ресурсів

24.

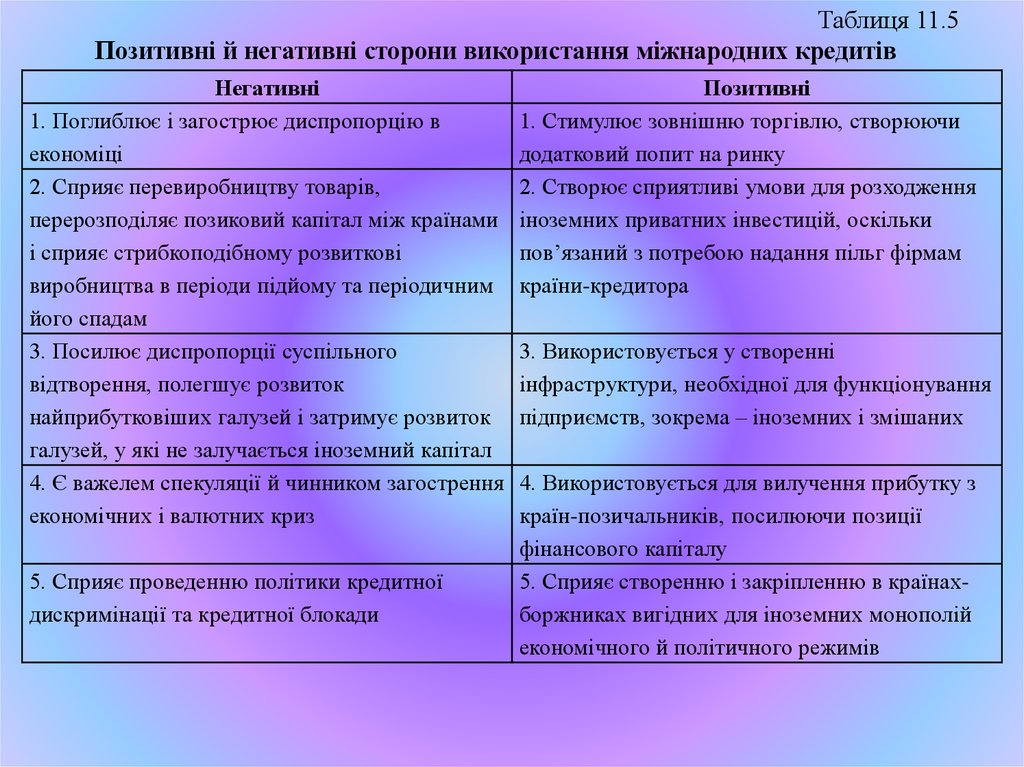

Таблиця 11.5Позитивні й негативні сторони використання міжнародних кредитів

Негативні

1. Поглиблює і загострює диспропорцію в

економіці

2. Сприяє перевиробництву товарів,

перерозподіляє позиковий капітал між країнами

і сприяє стрибкоподібному розвиткові

виробництва в періоди підйому та періодичним

його спадам

3. Посилює диспропорції суспільного

відтворення, полегшує розвиток

найприбутковіших галузей і затримує розвиток

галузей, у які не залучається іноземний капітал

4. Є важелем спекуляції й чинником загострення

економічних і валютних криз

5. Сприяє проведенню політики кредитної

дискримінації та кредитної блокади

Позитивні

1. Стимулює зовнішню торгівлю, створюючи

додатковий попит на ринку

2. Створює сприятливі умови для розходження

іноземних приватних інвестицій, оскільки

пов’язаний з потребою надання пільг фірмам

країни-кредитора

3. Використовується у створенні

інфраструктури, необхідної для функціонування

підприємств, зокрема – іноземних і змішаних

4. Використовується для вилучення прибутку з

країн-позичальників, посилюючи позиції

фінансового капіталу

5. Сприяє створенню і закріпленню в країнахборжниках вигідних для іноземних монополій

економічного й політичного режимів