finance

financeSimilar presentations:

")

")

")

Фінансування підприємств за рахунок позичкового капіталу. Тема 6

1. Тема 6. Фінансування підприємств за рахунок позичкового капіталу

2. Процедура, вартість та види факторингу та форфейтингу

3. Факторинг

цекомісійно-посередницька

операція з передачі клієнтом

банку права на стягнення боргів

(без права зворотної вимоги до

клієнта). Як правило, банком

купуються дебіторські рахунки, що

пов'язані з поставкою товарів чи

наданням послуг

3

4. Факторинг

купівляспеціалізованою

компанією

грошових

вимог

експортера

до

імпортера та їх інкасація з метою׃

миттєвого

отримання

більшої

частини платежу

гарантії

повного

погашення

заборгованості

зниження витрат по веденню рахунків

5. ФАКТОРИНГОВІ ОПЕРАЦІЇ׃

ФАКТОРИНГОВІ ОПЕРАЦІЇ׃- кредитування у вигляді попередньої

оплати боргових вимог

- ведення бухгалтерського обліку

постачальника, зокрема реалізації

продукції (робіт, послуг)

- інкасація дебіторської

заборгованості

- страхування кредитного ризику

6. Учасники факторингових операцій:

1) фактор - банк, факторингова компанія,спеціалізовані установи, які скуповують

рахунки-фактури у своїх клієнтів,

2) клієнти - кредитори, постачальники

товару, виконавці робіт, промислові та

торгові фірми, що уклали угоди з банком чи

факторинговою компанією,

3) позичальники - покупці товарів і послуг

6

7. СХЕМА ЗДІЙСНЕННЯ ФАКТОРИНГОВИХ ОПЕРАЦІЙ

Продавець(3)

(2)

1)

2)

3)

4)

5)

6)

Покупець

(1)

(5)

(6)

Фактор

(4)

Поставка товару продавцем покупцю

Уступка дебіторської заборгованості покупця фактору

Фінансування продавця в розмірі до 80% суми

заборгованості

Прийняття фактором ризику неплатежу у випадку

неплатоспроможності покупця

Оплата покупцем вартості поставки

Перерахування фактором решти суми заборгованості за

вирахуванням комісійної винагороди

8. СХЕМА ЗДІЙСНЕННЯ ФАКТОРИНГОВИХ ОПЕРАЦІЙ

9. ФОРФЕЙТИНГ

це купівля експортних вимог форфейтером(банком

або

спеціалізованою

фінансовою

кампанією) з виключенням права регресу на

експортера (форфейтиста).

Придбання у кредитора боргу, вираженого в

оборотному документі, на безповоротній основі (як

правило, у вигляді векселів).

Мінімальна сума, яка використовується при

форфейтингу, становить 250 тис. дол.

Середня сума становить 1-2 млн. дол.

9

10. ФОРФЕЙТИНГ

Тобто, покупець цих вимог бере на себе комерційніризики, пов'язані з неплатоспроможністю імпортерів,

без права регресу цих документів на колишнього

власника.

Залежно від кредитоспроможності імпортера

термін вимог, що купуються, обмежується, як

правило, від 180 днів до 5 років.

10

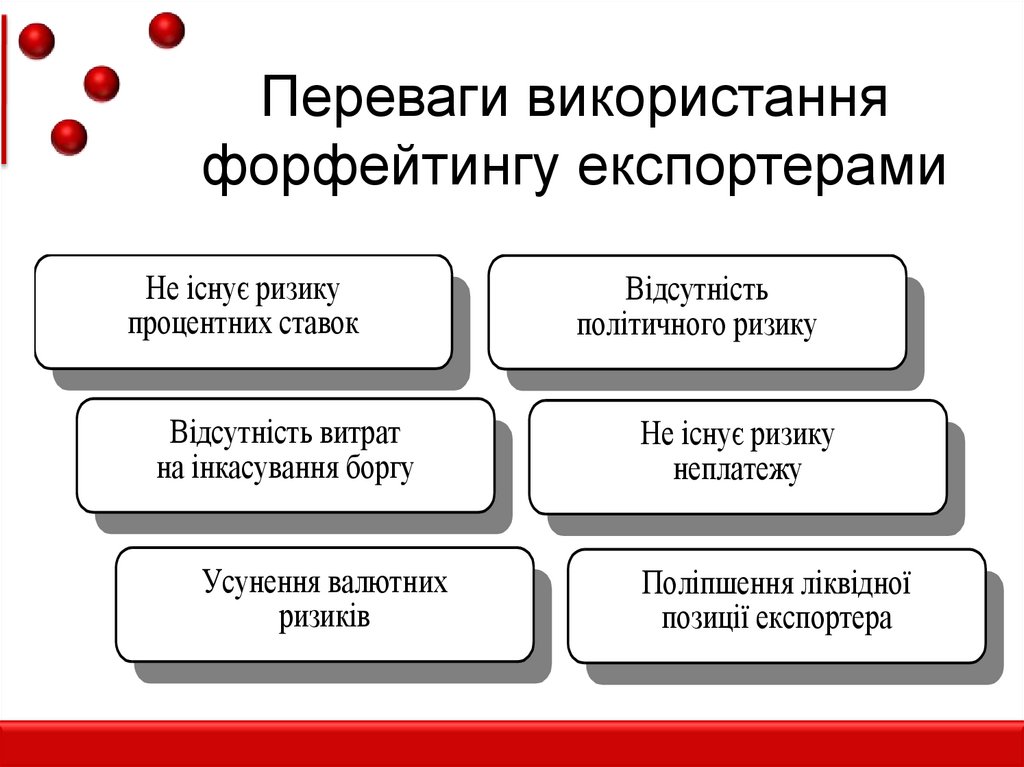

11.

Переваги використанняфорфейтингу експортерами

Не існує ризику

процентних ставок

Відсутність витрат

на інкасування боргу

Усунення валютних

ризиків

Відсутність

політичного ризику

Не існує ризику

неплатежу

Поліпшення ліквідної

позиції експортера

12. Ознаки форфейтингу

-взаємозв’язок із зовнішньоторговельними операціями-договори форфейтингу укладаються переважно у вільно

конвертованих валютах

-основними документами, що застосовуються при

здійсненні форфейтингових операцій, є векселі — прості та

переказні

-кредитування експортера здійснюється шляхом купівлі

векселів або інших боргових вимог на дисконтній основі

-кредитування здійснюється на середньостроковій основі, як

правило, на строк від шести місяців до п’яти років,

-дисконтування

відбувається

на

основі

фіксованої

процентної ставки

-здебільшого форфейтинг пов’язаний з реалізацією

машин, обладнання та інших товарів інвестиційного

призначення

13. СХЕМА ФОРФЕЙТИНГОВОЇ ОПЕРАЦІЇ

Експортер, товаріввиробничого

призначення

(2)

(1)

(3)

(5)

Форфейтингуючий банк

Імпортер, бажаючий

отримати

короткостроковий

кредит

(0)

(4)

(3)

Авалюючий банк

0) Імпортер домовляється з банком про аваль ще до укладання

угоди, а експортер одобряє вибір авалюючого банку;

1) Імпортер здійснює авансовий платіж (15%)

2) Експортер здійснює поставку товару

3) Імпортер “оплачує” решту поставки простим векселем, який

він попередньо авалює або отримує банківську гарантію

4) Авалюючий банк передає авальовані векселі

форфейтингуючому банку

5) Форфейтингуючий банк перераховує відповідну суму на

рахунок експортера

14. Результати форфейтингових операцій:

• Експортер отримує фінансуванняоперації

• Покупець отримує кредит

• Авалюючий банк надає гарантії

• Форфейтингуючий банк втрачає право

регресу до експортера, отримує

компенсацію в міру погашення

векселів або може продати векселі на

вторинному ринку

15. Порівняльна характеристика форфейтингу та факторингу

ФАКТОРИНГФОРФЕЙТИНГ

Об’єкт операції – переважно

рахунок-фактура

Об’єкт операції –переважно

вексель

Короткострокове

Кредитування (до 180 днів)

Середньострокове кредитування

(від 180 днів до 5 років)

Фактор авансує робочий капітал на

70-90% , решту після оплати

покупцем дебіторської

заборгованості

Форфейтер виплачує суму боргу

повністю, тільки за мінусом

дисконту

Не потребує поручительства від

третьої особи

Необхідною є гарантія третьої

особи або аваль

16. Розрахунок форфейтингових платежів

Вартість форфейтингового обслуговування - досить важливийаспект. Обчислення номінальної вартості векселів, які підлягають

форфейтируваню передбачає договір між імпортером і

експортером про те, що платіж за товари або послуги буде

здійснений шляхом виписки середньострокових боргових

зобов'язань. Експортер встановлює номінальну вартість цих

векселів у вигляді співвідношення відсотка за кредит і ціни

продажу, яка може розраховуватися з врахуванням розміру

прямої облікової ставки ціни векселя, що погашається протягом

певного часу, за такою формулою:

Р- ціна продажу;

Pv- ціна векселя;

Y- величина прямої облікової ставки.

17. Розрахунок форфейтингових платежів

Способи встановлення співвідношення відсотка за кредит іпродажної ціни можуть змінюватися. Наприклад, ціна продажу

може ділитися на рівні частини. До кожної частини додається

відсоток на суму несплаченої заборгованості. В іншому випадку

ціна продажу ділиться на рівні частини і відсоток нараховується

на кожну частину на весь термін боргового зобов'язання, а

стягується щорічно. Третім варіантом є використання векселя з

рівною номінальною вартістю, розрахованої за формулою

приблизних сум щорічних платежів. Однак різні підсумкові суми,

що виплачуються імпортером відповідно до обраного методу,

не так вже й важливі, оскільки кожен метод призначений для

визначення рівних сум платежу, що відображають різницю в

сумах і неоплачених періодах існуючих векселів.

18. Розрахунок форфейтингових платежів

19. Розрахунок форфейтингових платежів

20. Розрахунок форфейтингових платежів

21. Роль лізингу в кредитуванні підприємства

22. Лізинг

Незважаючи на те, що з англійської «lease»перекладається як «оренда», лізинг – це свого роду

«гібрид» оренди і кредиту із залученням третьої особи

– лізингової компанії. Остання викуповує у продавця

майно і передає його лізингоодержувачу. Той

виплачує щомісяця певну суму, яка є одночасно і

орендним платежем, і платежем по кредиту (в

залежності від подальших намірів користувача). Після

закінчення зазначеного в договорі терміну майно

можна викупити за залишковою вартістю або

повернути лізинговій компанії.

23. Лізинг

Автопідприємствопланує

оновити

парк

автобусів. Воно укладає договір з лізинговою

компанією. Лізингова компанія купує у заводувиробника 10 автобусів на загальну суму 60

мільйонів. Автобуси передаються автопідприємству,

яке сплачує перший внесок в розмірі 10 мільйонів, а

потім щомісяця вносить на рахунок лізингової

компанії по 1,6 мільйона протягом трьох років.

24. Об’єкти лізингу

Рухомемайно

Предметом

договору лізингу

можуть бути

виключно

об'єкти основних

фондів

Нерухоме

майно

Не можуть бути предметом лізингу земельні ділянки та інші

природні об'єкти, єдині майнові комплекси підприємств та їх

відокремлені структурні підрозділи (філії, цехи, дільниці)

25. Суб'єкти лізингу

Суб'єкти лізингуЛізингодавець юридична особа, яка

передає право володіння

та користування

предметом лізингу

лізингоодержувачу

Лізингоодержувач фізична або юридична

особа, яка отримує

право володіння та

користування предметом

лізингу від

лізингодавця

Продавець

(постачальник) - фізична

або юридична особа, в

якої

лізингодавець набуває

річ, що в наступному

буде передана як

предмет лізингу

лізингоодержувачу

26. Сторони лізингової угоди

Зазвичай в процесі лізингу беруть участь три особи:• Продавець – юридична особа або приватний, який володіє

або продає необхідне обладнання. Майно передається

лізингодавцю на підставі договору купівлі-продажу.

• Лізингодавець – в його ролі виступає лізингова компанія, яка

може бути оформлена і як юр.особа, і як ПП. Найчастіше в

ролі лізингодавця виступають банки або афілійовані з ними

структури, що мають достатній капітал, щоб купувати дороге

майно (автотранспорт, нерухомість, обладнання).

• Лізингоодержувач – це покупець або юр.особа в будь-якій

організаційно-правовій формі, або приватний підприємець,

якому необхідно обладнання, транспорт або нерухомість

продавця, для використання в комерційній діяльності і

отримання прибутку.

27. Сторони лізингової угоди

Для кожної зі сторін лізингової угоди свої резони участі в ній.• Продавець продає свій товар і отримує повну вартість майна та

відсутність ризиків;

• Лізингодавець отримує вигоду за рахунок подорожчання майна,

включеного в платіж по лізингу;

• Лізингоодержувач купує майно на більш вигідних (процентна ставка

/

початковий

внесок)

або

більш

лояльних

(вимоги

до

платоспроможності)

умовах

в

порівнянні

з

банківським

кредитом. Він має право відмовитися від покупки, якщо обставини

його бізнесу змінилися. Крім того, покупець економить на

податкових платежах (ПДВ, податок на прибуток, на майновому і

транспортному податку, якщо купується автотехніка).

Особливістю угоди лізингу є зниження викупної ціни майна до

закінчення дії договору. Це відбувається за рахунок амортизації –

щорічного списання частини вартості активу в міру його

зносу. Враховується амортизація за спеціальними формулами і не

залежить від реального зносу товару.

28. Види лізингу

У лізинговій угоді дуже багато залежить від умовдоговору. Залежно від них можна виділити два види лізингу:

1. Фінансовий

При цьому варіанті лізингодавець є, по суті, лише

фінансовим посередником, який бере участь в угоді

формально. Поставка майна йде безпосередньо від

продавця лізингоодержувачу, претензії щодо якості цього

майна останній пред’являє продавцю. До закінчення

терміну дії договору лізингу майно, як правило, має

мінімальну залишкову вартість.

У подібній схемі в договорі лізингу нерідко прописується

обов’язок продавця прийняти майно в разі його

повернення покупцем лізингодавцю. Банку не потрібні

старі автомобілі або верстати, якщо говорити простіше.

29. Види лізингу

2. ОпераційнийПри цьому варіанті лізингу термін договору істотно коротший, ніж термін служби

придбаного майна (нерухомості, виробничого комплексу і т. д.). У зв’язку з цим

роль лізингової компанії в угоді є ключовою. Лізингодавець бере на себе повну

відповідальність за збереження переданого в лізинг майна, організовуючи

ремонти, страхування і техобслуговування.

Роль лізингоодержувача в даній схемі близька до ролі орендаря.

Коли договір закінчується, покупець має право:

Викупити майно за залишковою вартістю (в даному випадку така вартість досить

велика через тривалий термін амортизації);

Повернути майно лізинговій компанії;

Здійснити пролонгацію договору лізингу, якщо лізингодавець не заперечує проти

цього;

Обміняти майно на інше (наприклад, виробниче обладнання на більш сучасне

або інше з характеристиками).

Операційний тип лізингу часто застосовується дилерами великих автоконцернів:

покупець користується машиною певної марки протягом 2-3 років, а потім здає і

знову бере в лізинг більш сучасну модель.

30. Схема лізингу

Оплатамайна

ПОСТАЧАЛЬНИК

Договір купівліпродажу

Вибір

майна

Поставка

майна

Договір лізингу

ЛІЗИНГОДАВЕЦЬ

ЛІЗИНГООДЕРЖУВАЧ

Оплата

Оплата

майна

майна

ПОСТАЧАЛЬНИК

Договір купівліпродажу

Вибір

майна

Поставка

майна

Договір лізингу

ЛІЗИНГОДАВЕЦЬ

ЛІЗИНГООДЕРЖУВАЧ

Лізингові платежі

Лізингові платежі

ПЕРЕХІД ПРАВА ВЛАСНОСТІ ДО ЛІЗИНГООДЕРЖУВАЧА

ПОВЕРНЕННЯ МАЙНА ЛІЗИНГОДАВЦЮ

Фінансовий лізинг

Операційний лізинг

31. Угоди лізингу за ступенем ризику

За ступенем ризикованості виділяють три види угод лізингу:Гарантовані

Процес передачі майна страхується спеціалізованими

страховими компаніями або гарантами лізингоодержувача

виступає кілька інших фірм, які здатні в разі порушення договору

повністю відшкодувати лізингодавцю вартість майна.

Частково забезпечені

Страховий депозит, внесений лізингоодержувачем на рахунок

лізингової компанії, покриває частину вартість майна. Якщо за

весь термін лізингу нічого не передбаченого договором не

відбудеться, кошти повернуться покупцеві.

Незабезпечені

Угоди, при яких сторони ніяк не гарантують один одному

виконання своїх зобов’язань. Зараз такі відносини між

суб’єктами лізингу зустрічаються все рідше, відсутність

страхування зазвичай «натякає» на сумнівну або фіктивну угоду.

32. Етапи лізингової угоди

Етап 1. Аналіз ринку лізингу, вибір лізингової компанії.Вибирати лізингову компанію можна як за умовами, що нею пропонуються так і по

надійності компанії.

Етап 2. Аналіз пропонованих лізингодавцем умов.

Найважливіші моменти: первинний платіж (аванс), щомісячний платіж, сума переплати,

термін і графік погашення, умови розірвання договору лізингу.

Етап 3. Складання договору лізингу.

Для складання тексту договору лізингодавець зазвичай вимагає наступні документи:

• заяву про намір взяти в лізинг майно із зазначенням параметрів;

• фінансову звітність за останній звітний період;

• виписку з рахунку підприємства або ФОПа;

• копія паспорту;

• страховий поліс на об’єкт лізингу.

• Також лізингова компанія може вимагати і інші документи.

Етап 4. Внесення авансу (початкового внеску).

Сума початкового внеску зазвичай починається від 5% (такі умови у більшості компаній, що

займаються операційним лізингом автотранспорту). В середньому ж по ринку аванс

становить 20-30%. Після сплати необхідної суми покупець отримує майно в користування.

Етап 5. Використання майна протягом терміну договору.

Отримане в лізинг майно необхідно використовувати в суворій відповідності з умовами

договору. Це стосується щорічного страхування, технічного обслуговування (транспорту,

обладнання) і, звичайно, своєчасної сплати щомісячних платежів.

33. Варіанти платежів по лізингу

Регулярні платежі за договорами лізингу можуть мати один зтрьох видів графіка:

Регресивний – перші платежі найбільші, в подальшому

зменшуються.

Аналог

диференційованих

платежів

по

кредитах. Така схема дозволяє максимально знизити платежі за

відсотками.

Аннуїтетний – платежі рівними частками. Самий «дорогий» графік,

тому що перші платежі майже цілком йдуть на погашення

відсотків / маржі лізингодавця.

Сезонний – адаптований до деяких видів бізнесу графік

(наприклад, сільське господарство, де основний прибуток

припадає на осінь і зиму – в ці періоди платежі збільшуються в

порівнянні з середніми, в інші сезони – зменшуються).

Також можуть використовуватися і інші спеціальні графіки виплат,

в залежності від специфіки діяльності конкретних компаній.

34. Розрахунок лізингових платежів

Здебільшого сукупність усіх платежів за договоромлізингу в основному складається з:

1) авансового платежу;

2) періодичних лізингових платежів;

3) викупної (залишкової) вартості предмета лізингу.

Лізинговий платіж — платіжна операція лізингоодержувача

на адресу лізингодавця, що включає вартість амортизації

предмета лізингу, плату за залучені для реалізації

лізингової угоди кредитні ресурси, лізингову маржу,

премію за ризик та інші платежі відповідно до договору

лізингу.

Лізинговий платіж, на відміну від орендного, має

особливу

структуру,

з

огляду

на

витрати,

що

відшкодовуються лізингоодержувачем.

35. Розрахунок лізингових платежів

Згідно з п. 2 ст. 16 Закону України "Про фінансовий лізинг" доскладу лізингового платежу входять:

— сума, що при кожному платежі відшкодовує частину вартості

предмета лізингу, що амортизується за строк, за який вноситься

лізинговий платіж;

— сума, що сплачується лізингодавцю як процент за залучений

ним кредит для придбання майна за договором лізингу;

— винагорода лізингодавцю за отримане в лізинг майно, а

також відшкодування страхових платежів за договором

страхування предмета лізингу, якщо він застрахований

лізингодавцем;

— інші витрати лізингодавця, безпосередньо пов'язані з

виконанням договору лізингу (митні платежі, витрати на

транспортування предмета лізингу до місця його експлуатації,

монтажні, пусконалагоджувальні роботи).

36. Лізинг та кредит - ключові відмінності

Лізинг має нижчі вимогидо застави. ОЛ виступає

заставою

Реєстрація ОЛ

здійснюється силами

лізингової компанії

Лізинг як і кредит це можливість

здійснити

модернізацію ОФ бех

значних власних

капіталовкладень.

Швидкість

оформлення лізингу в

порівнянні з кредитом

Лізингові платежі

відносяться на

собівартість продукції в

повному обсязі, що

знижує

оподатковуваний

прибуток.

Супутні витрати

включаються в суму

фінансування

(страхування, офіційні

платежі тощо)

37. Розрахунок лізингових платежів

Якщо порівнювати фінансовий лізинг та банківський кредит,платежі за лізингом, крім амортизації боргу та процентів, як

правило, втілюють у собі компенсацію інших додаткових витрат

лізингової компанії, в той час як за договором банківського

кредиту найчастіше сплачується тільки процент і погашення тіла

кредиту.

При порівнянні ціни лізингу з ціною кредиту потрібно зважати

на таке:

• при лізингу вартість прямих витрат лізингової компанії

рівномірно включена в лізингові платежі, в той час як при кредиті

ці витрати можуть бути сплачені всією сумою наперед

(наприклад, страхування майна);

• у зв'язку з тим, що лізингова компанія є своєрідним "оптовим

покупцем", вартість та умови послуг для неї практично завжди

дешевші (наприклад, страхування майна — за однакових умов

страхування ставка для лізингової компанії завжди буде

меншою, ніж для стандартного клієнта).

38. Методи розрахунку лізингових платежів

У практичній діяльності лізингові платежі відповідногоперіоду згідно з особливостями оподаткування лізингових

операцій, про що йтиметься далі, доцільно поділити на

такі складові:

• відшкодування вартості об'єкта лізингу;

• виплати за лізинговою ставкою, що відшкодовує

витрати лізингодавця та спрямовується на формування

його доходу.

Сума лізингових платежів, які лізингоодержувач

виплачує лізингодавцю за весь період дії договору,

безпосередньо залежить від вибору методу розрахунку

лізингових платежів.

39. Методи розрахунку лізингових платежів

Обраний метод має задовольняти лізингоодержувача талізингодавця з огляду на дотримання таких умов:

• для лізингодавця:

• розмір лізингових платежів має забезпечити лізинговій

компанії покриття всіх витрат, пов'язаних із виконанням та

обслуговуванням лізингового договору, та отримання прибутку,

не нижчого за середню норму прибутку на вкладений капітал;

• для лізингоодержувача:

• вартість лізингу не повинна бути вищою ніж вартість

банківського кредиту на придбання відповідного майна.

Методи розрахунку лізингових платежів ґрунтуються на теорії

зміни вартості грошей у часі. Це зумовлено тим, що лізингова

компанія має враховувати розрив у часі між сплатою грошових

коштів

постачальнику

та

отриманням

грошей

від

лізингоодержувача. Основною вимогою є рівність сукупної

теперішньої вартості платежів та вартості майна, яке

пропонується у лізинг.

40. Методи розрахунку лізингових платежів

Періодичні лізингові платежі за методами їх розрахункуподіляють на такі види:

• регулярні платежі, тобто платежі, що здійснюються через рівні

проміжки часу, у тому числі:

• постійні платежі (ануїтет );

• платежі зі змінним відшкодуванням вартості предмета лізингу;

• платежі з відшкодуванням вартості предмета лізингу рівними

частинами;

• нерегулярні платежі — лізингові платежі погоджуються

сторонами відповідно до графіка, в якому вказані певні строки та

суми платежів.

На прийняття рішення лізингоодержувачем щодо методу

нарахування лізингових платежів впливають:

• сезонність виробництва;

• можливість відволікання значної суми коштів на розвиток

матеріально-технічної бази виробництва;

• особливості амортизаційної політики;

• спрямованість інвестиційної політики тощо.