finance

financeSimilar presentations:

")

")

Сутність і функції кредиту

1.

ТЕМА 10.СУТНІСТЬ І ФУНКЦІЇ

КРЕДИТУ

2.

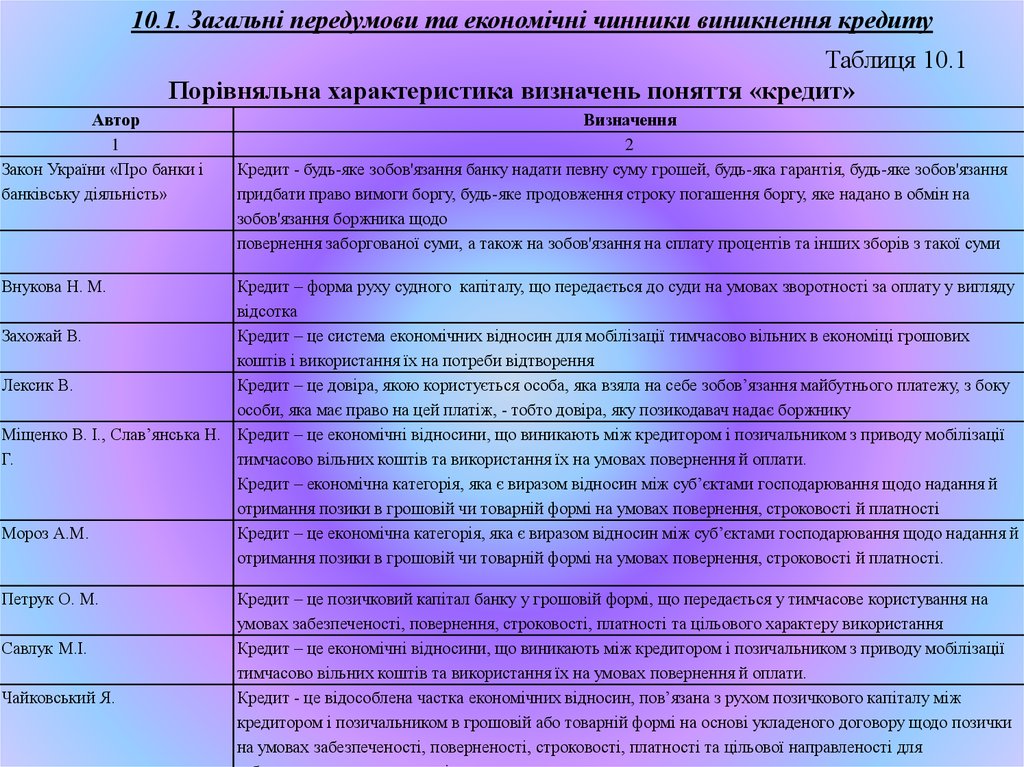

10.1. Загальні передумови та економічні чинники виникнення кредитуТаблиця 10.1

Порівняльна характеристика визначень поняття «кредит»

Автор

1

Закон України «Про банки і

банківську діяльність»

Визначення

2

Кредит - будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання

придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на

зобов'язання боржника щодо

повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми

Внукова Н. М.

Кредит – форма руху судного капіталу, що передається до суди на умовах зворотності за оплату у вигляду

відсотка

Захожай В.

Кредит – це система економічних відносин для мобілізації тимчасово вільних в економіці грошових

коштів і використання їх на потреби відтворення

Лексик В.

Кредит – це довіра, якою користується особа, яка взяла на себе зобов’язання майбутнього платежу, з боку

особи, яка має право на цей платіж, - тобто довіра, яку позикодавач надає боржнику

Міщенко В. І., Слав’янська Н. Кредит – це економічні відносини, що виникають між кредитором і позичальником з приводу мобілізації

Г.

тимчасово вільних коштів та використання їх на умовах повернення й оплати.

Кредит – економічна категорія, яка є виразом відносин між суб’єктами господарювання щодо надання й

отримання позики в грошовій чи товарній формі на умовах повернення, строковості й платності

Мороз А.М.

Кредит – це економічна категорія, яка є виразом відносин між суб’єктами господарювання щодо надання й

отримання позики в грошовій чи товарній формі на умовах повернення, строковості й платності.

Петрук О. М.

Савлук М.І.

Чайковський Я.

Кредит – це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на

умовах забезпеченості, повернення, строковості, платності та цільового характеру використання

Кредит – це економічні відносини, що виникають між кредитором і позичальником з приводу мобілізації

тимчасово вільних коштів та використання їх на умовах повернення й оплати.

Кредит - це відособлена частка економічних відносин, пов’язана з рухом позичкового капіталу між

кредитором і позичальником в грошовій або товарній формі на основі укладеного договору щодо позички

на умовах забезпеченості, поверненості, строковості, платності та цільової направленості для

3.

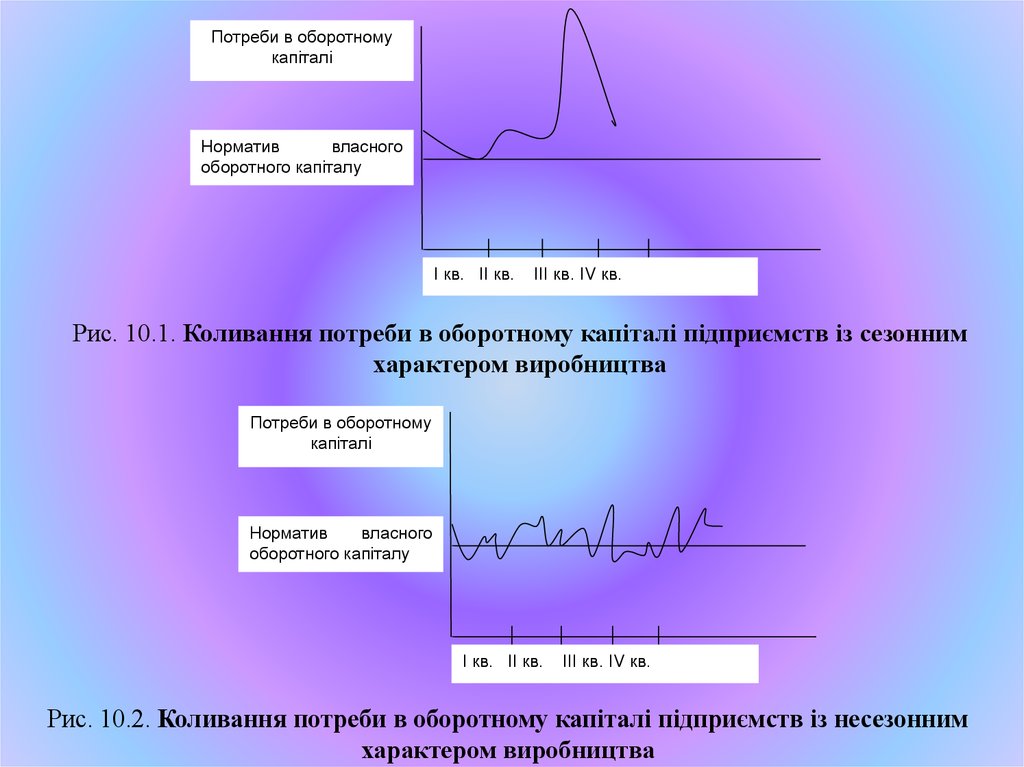

Потреби в оборотномукапіталі

Норматив

власного

оборотного капіталу

І кв. ІІ кв.

ІІІ кв. ІV кв.

Рис. 10.1. Коливання потреби в оборотному капіталі підприємств із сезонним

характером виробництва

Потреби в оборотному

капіталі

Норматив

власного

оборотного капіталу

І кв. ІІ кв.

ІІІ кв. ІV кв.

Рис. 10.2. Коливання потреби в оборотному капіталі підприємств із несезонним

характером виробництва

4.

Причининеобхідності

кредити

Кредит

полегшував

реалізацію товарів

Наявність коливання

потреби в оборотному

капіталі

Виникнення потреби у

створенні та відновленні

основного капіталу

Рис. 10.3. Причини необхідності кредиту

5.

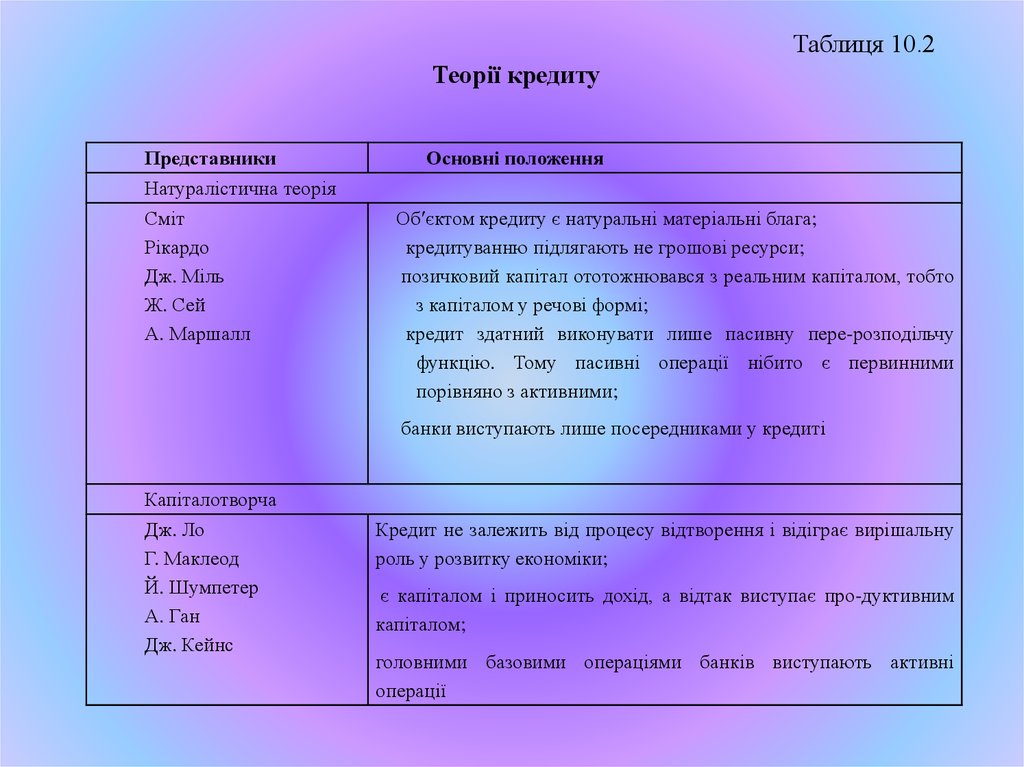

Таблиця 10.2Теорії кредиту

Представники

Основні положення

Натуралістична теорія

Сміт

Рікардо

Дж. Міль

Ж. Сей

А. Маршалл

Об єктом кредиту є натуральні матеріальні блага;

кредитуванню підлягають не грошові ресурси;

позичковий капітал ототожнювався з реальним капіталом, тобто

з капіталом у речові формі;

кредит здатний виконувати лише пасивну пере-розподільчу

функцію. Тому пасивні операції нібито є первинними

порівняно з активними;

банки виступають лише посередниками у кредиті

Капіталотворча

Дж. Ло

Г. Маклеод

Й. Шумпетер

А. Ган

Дж. Кейнс

Кредит не залежить від процесу відтворення і відіграє вирішальну

роль у розвитку економіки;

є капіталом і приносить дохід, а відтак виступає про-дуктивним

капіталом;

головними базовими операціями банків виступають активні

операції

6.

10.2. Необхідність та сутність кредитуКредит –

це суспільні відносини, що виникають

між економічними суб’єктами у зв’язку

з передачею один одному в

тимчасове користування вільних

коштів на засадах зворотності,

платності та добровільності

Суб’єкт

и

Об’єкт

Грошові або матеріальні

цінності, на які створюється

кредитний договір

Кредитор і

позичальник

Рис. 10.4. Сутність кредиту

Таблиця 10.3

Особливості кредиту

Особливості

Позичальник, отримавши кредит, лише реалізує право тимчасового

корис-тування наданими коштами чи цінностями

Суб’єкти кредитних відносин здатні одночасно почергово виступати

в ролі кредитора і позичальника

Позичальник, щоб отримувати позику, зобов’язаний подати

кредиторові економічні та юридичні гарантії повернення боргу

Сплата процента за користування кредитними ресурсами

7.

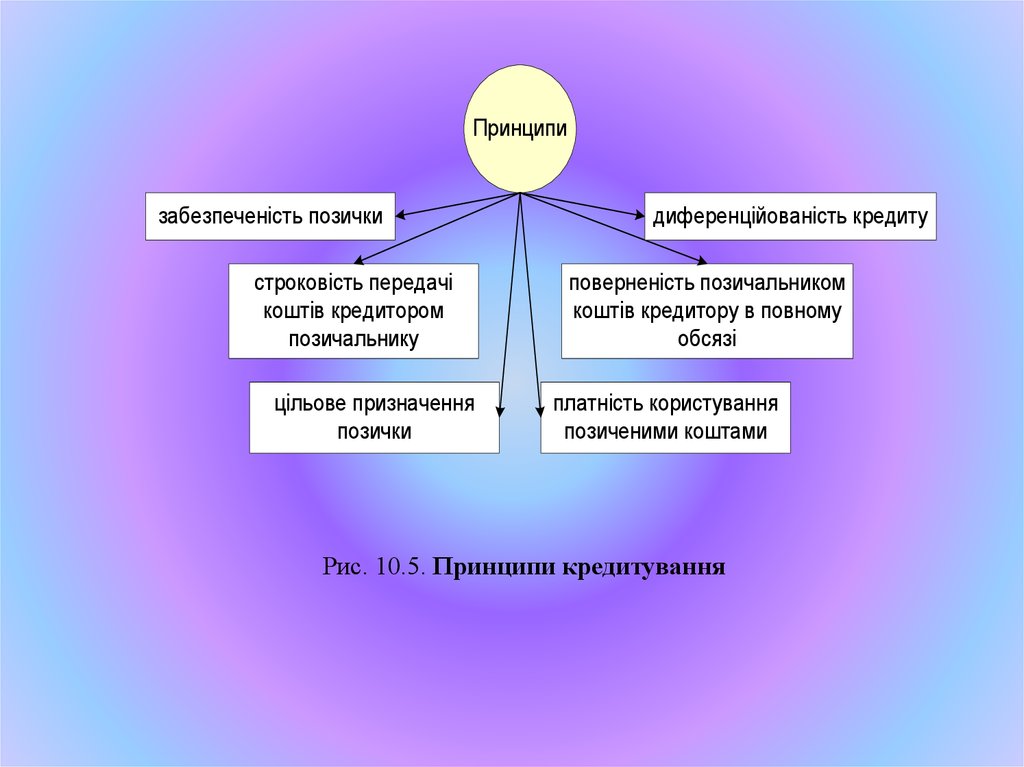

Принципизабезпеченість позички

строковість передачі

коштів кредитором

позичальнику

цільове призначення

позички

диференційованість кредиту

поверненість позичальником

коштів кредитору в повному

обсязі

платність користування

позиченими коштами

Рис. 10.5. Принципи кредитування

8.

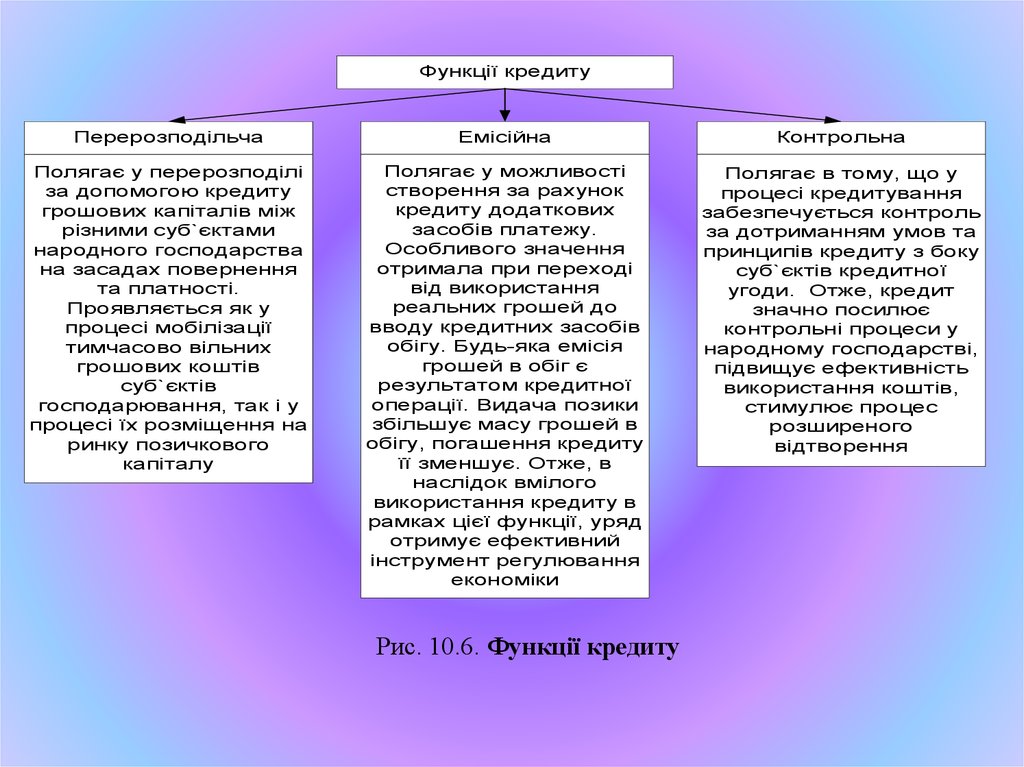

Функції кредитуПерерозподільча

Емісійна

Контрольна

Полягає у перерозподілі

за допомогою кредиту

грошових капіталів між

різними суб`єктами

народного господарства

на засадах повернення

та платності.

Проявляється як у

процесі мобілізації

тимчасово вільних

грошових коштів

суб`єктів

господарювання, так і у

процесі їх розміщення на

ринку позичкового

капіталу

Полягає у можливості

створення за рахунок

кредиту додаткових

засобів платежу.

Особливого значення

отримала при переході

від використання

реальних грошей до

вводу кредитних засобів

обігу. Будь-яка емісія

грошей в обіг є

результатом кредитної

операції. Видача позики

збільшує масу грошей в

обігу, погашення кредиту

її зменшує. Отже, в

наслідок вмілого

використання кредиту в

рамках цієї функції, уряд

отримує ефективний

інструмент регулювання

економіки

Полягає в тому, що у

процесі кредитування

забезпечується контроль

за дотриманням умов та

принципів кредиту з боку

суб`єктів кредитної

угоди. Отже, кредит

значно посилює

контрольні процеси у

народному господарстві,

підвищує ефективність

використання коштів,

стимулює процес

розширеного

відтворення

Рис. 10.6. Функції кредиту

9.

ПричиниЗагальноекномічні

Специфічні

Товарне

виробництво

Сезонний характер

окремих виробництв

Рух вартості у

сфері товарного

обігу

Розбіжність між

надходженнями і витратами

коштів на підприєстві

Відхиленні фактичного

використання обігових коштів

від їх нормативу в процесі

індивідуального кругообігу

оборотних фондів підприємства

Функціонування

підприємств на засадах

комерційного розрахунку

Рис. 10.7. Причини виникнення кредитних відносин

Кредитна система

Банківська система (банки)

Центральні

банки

Комерційні

банки

Універсальні

Пара банківська система

СКФІ

Поштово-ощадна

система

Спеціалізовані

Рис. 10.8. Основні складові кредитної системи України