finance

financeSimilar presentations:

")

")

")

")

Фінанси підприємств. Кредитування підприємств. (Тема 8)

1.

ФІНАНСИПІДПРИЄМСТВ

2. 1. Необхідність, суть і форми кре- диту. 2. Основи банківського кредитува- ння підприємств. 3. Аналіз і оцінка фінансового ста- ну підприємства-

Тема 8.КРЕДИТУВАННЯ ПІДПРИЄМСТВ

1. Необхідність, суть і форми кредиту.

2. Основи банківського кредитування підприємств.

3. Аналіз і оцінка фінансового стану підприємства-позичальника.

3.

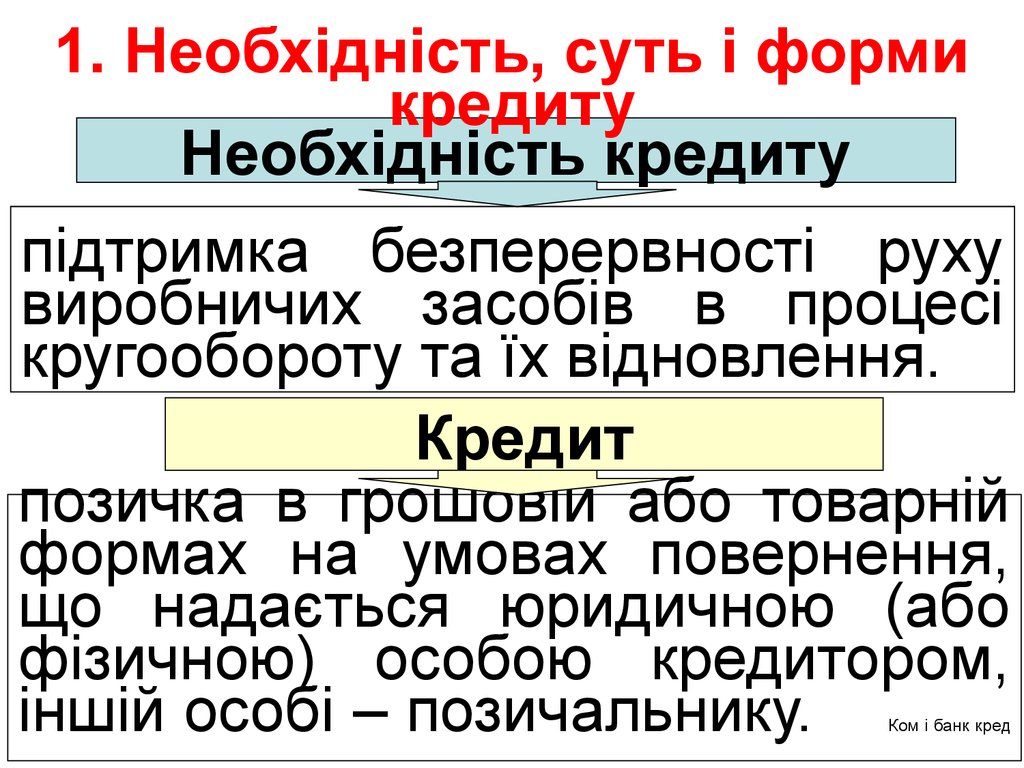

1. Необхідність, суть і формикредиту

Необхідність кредиту

підтримка безперервності руху

виробничих засобів в процесі

кругообороту та їх відновлення.

Кредит

позичка в грошовій або товарній

формах на умовах повернення,

що надається юридичною (або

фізичною) особою кредитором,

іншій особі – позичальнику.

Ком і банк кред

4.

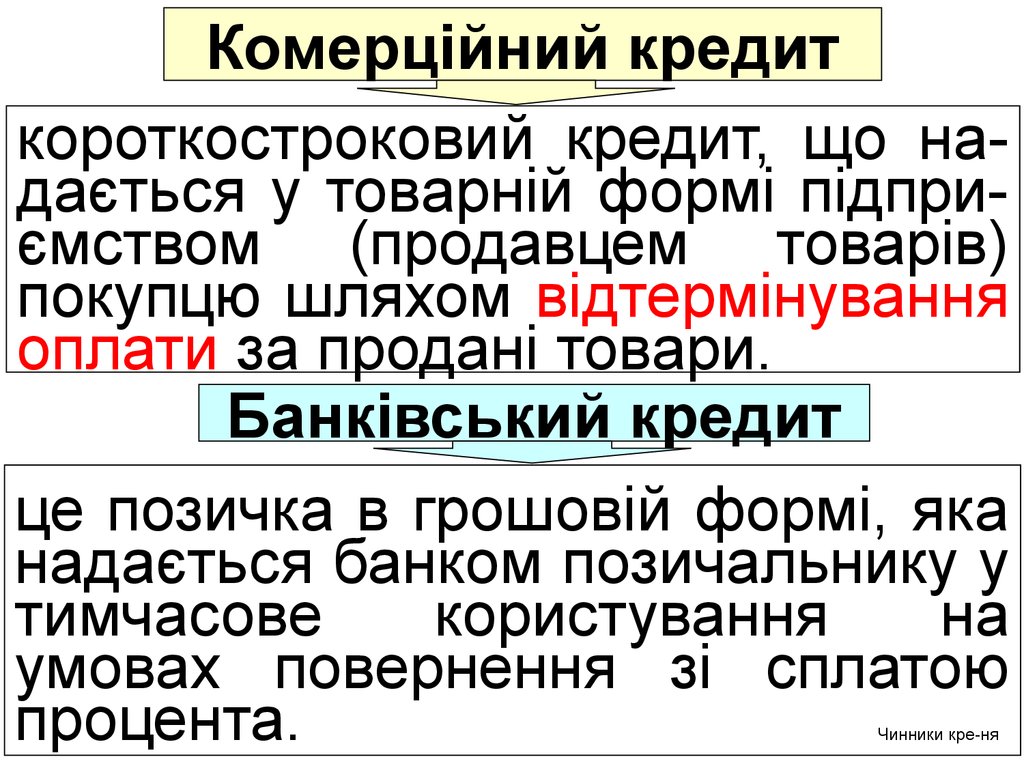

Комерційний кредиткороткостроковий кредит, що надається у товарній формі підприємством (продавцем товарів)

покупцю шляхом відтермінування

оплати за продані товари.

Банківський кредит

це позичка в грошовій формі, яка

надається банком позичальнику у

тимчасове

користування

на

умовах повернення зі сплатою

процента.

Чинники кре-ня

5.

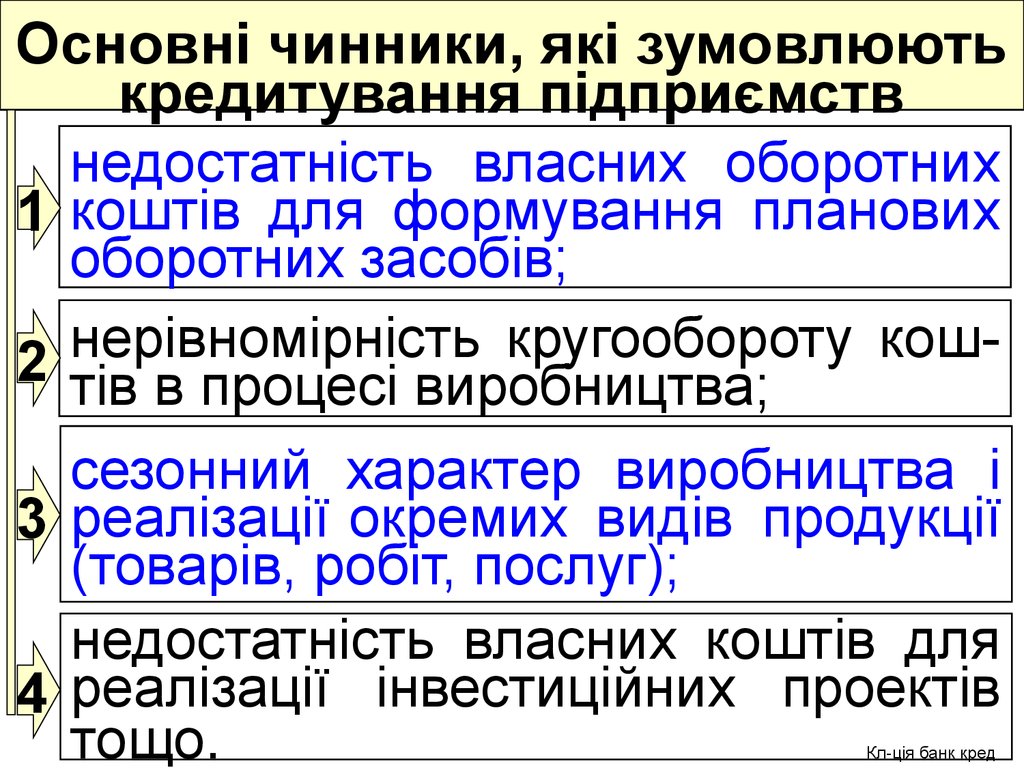

Основні чинники, які зумовлюютькредитування підприємств

недостатність власних оборотних

1 коштів для формування планових

оборотних засобів;

нерівномірність

кругообороту

кош2 тів в процесі виробництва;

сезонний характер виробництва і

3 реалізації окремих видів продукції

(товарів, робіт, послуг);

недостатність власних коштів для

4 реалізації інвестиційних проектів

тощо.

Кл-ція банк кред

6.

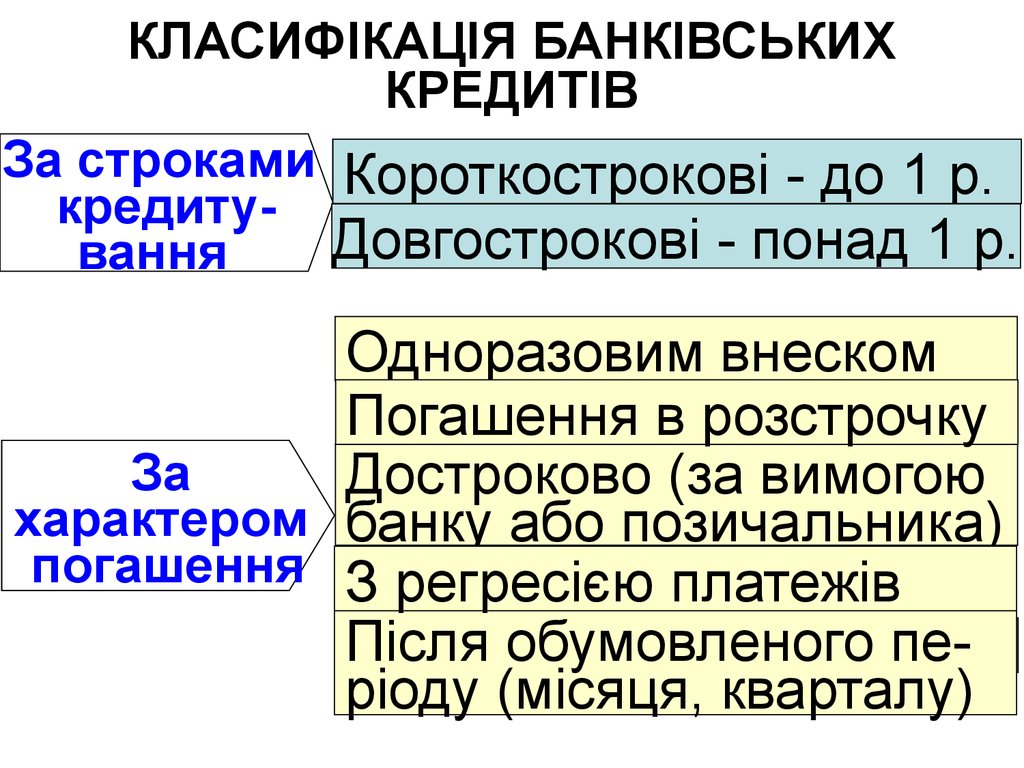

КЛАСИФІКАЦІЯ БАНКІВСЬКИХКРЕДИТІВ

За строками Короткострокові - до 1 р.

кредитуДовгострокові - понад 1 р.

вання

Одноразовим внеском

Погашення в розстрочку

За

Достроково (за вимогою

характером банку або позичальника)

погашення З регресією платежів

Після

обумовленого

пе•основні

засоби

ріоду (місяця, кварталу)

7.

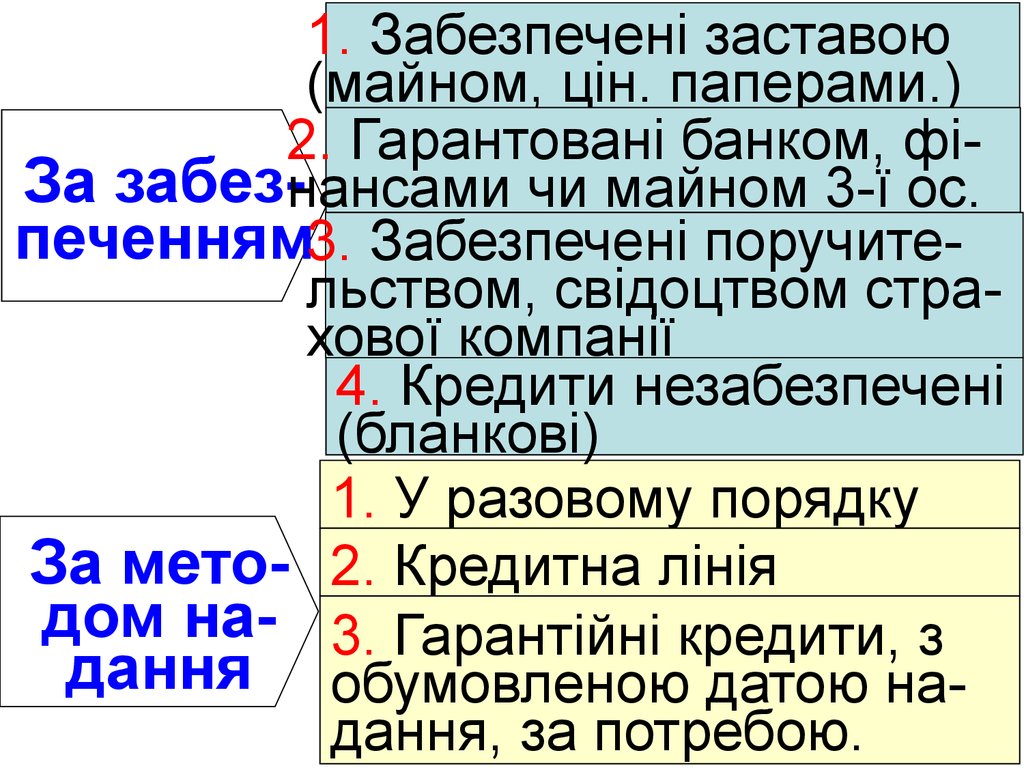

1. Забезпечені заставою(майном, цін. паперами.)

2. Гарантовані банком, фіЗа забез-нансами чи майном 3-ї ос.

печенням3. Забезпечені поручительством, свідоцтвом страхової компанії

4. Кредити незабезпечені

(бланкові)

1. У разовому порядку

За мето- 2. Кредитна лінія

дом на- 3. Гарантійні кредити, з

дання обумовленою датою надання, за потребою.

8.

1. Сплачуються в моментодержання кредиту

За

методом 2. Під час повернення

сплати

кредиту

банківсь- 3. Сплачуються щомісячкого %

но впродовж строку користування кредитом

1. Кредити стандартні

За

ступенем 2. Кредити з підвищеним

ризику

ризиком

Види кред:лізинг

9.

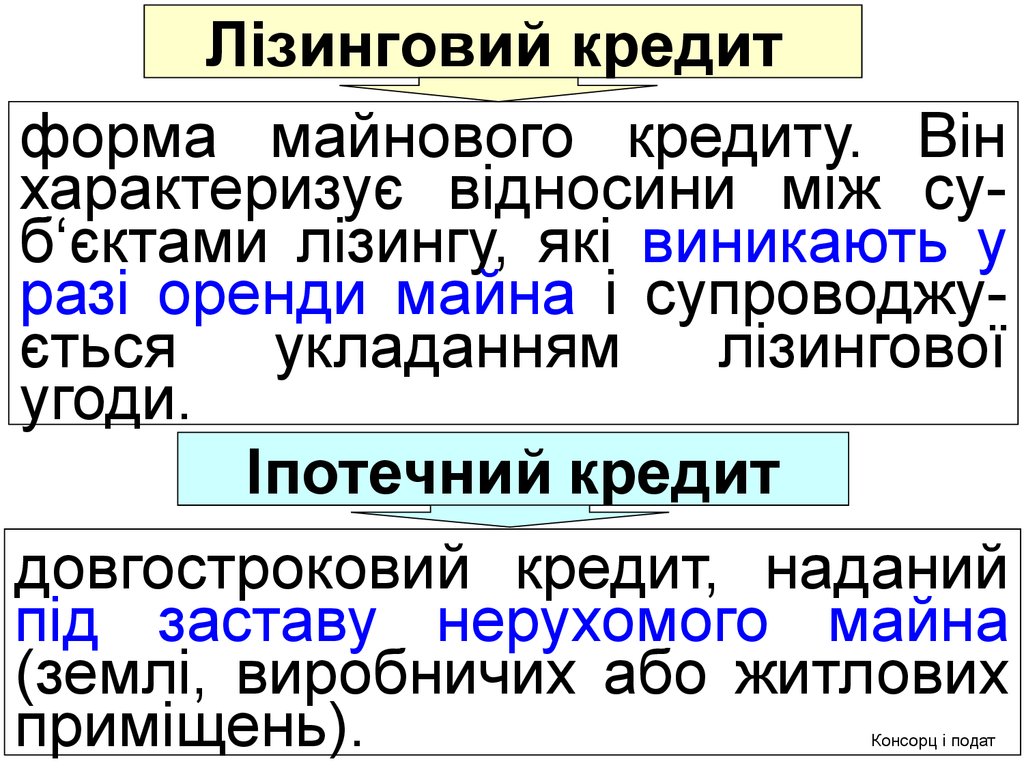

Лізинговий кредитформа майнового кредиту. Він

характеризує відносини між суб‘єктами лізингу, які виникають у

разі оренди майна і супроводжується

укладанням

лізингової

угоди.

Іпотечний кредит

довгостроковий кредит, наданий

під заставу нерухомого майна

(землі, виробничих або житлових

приміщень).

Консорц і подат

10.

Консорціумний кредиткредит, наданий позичальнику

(підприємству)

банківським

консорціумом.

Податковий кредит

це сума, на яку платник податку

має право зменшити податкове

зобов'язання звітного періоду,

відповідно

до

Податкового

кодексу України.

2 пит

11.

2. Основи банківськогокредитування підприємств

Правові основи кредитування визначені нормативними документами НБУ

і Цивільним кодексом України.

Регламентуються Положеннями НБУ

"Про кредитування“, (Постановою

НБУ № 246 від 26 вересня 1995 р.,)

"Про

порядок

формування

та

використання резерву для відшкодування можливих втрат за кредитними

операціями

банків"

(Постановою

Правління НБУ від 6 липня 2000 р.

№279) та іншими чинними нормативними документами.

Обєкти кред

12.

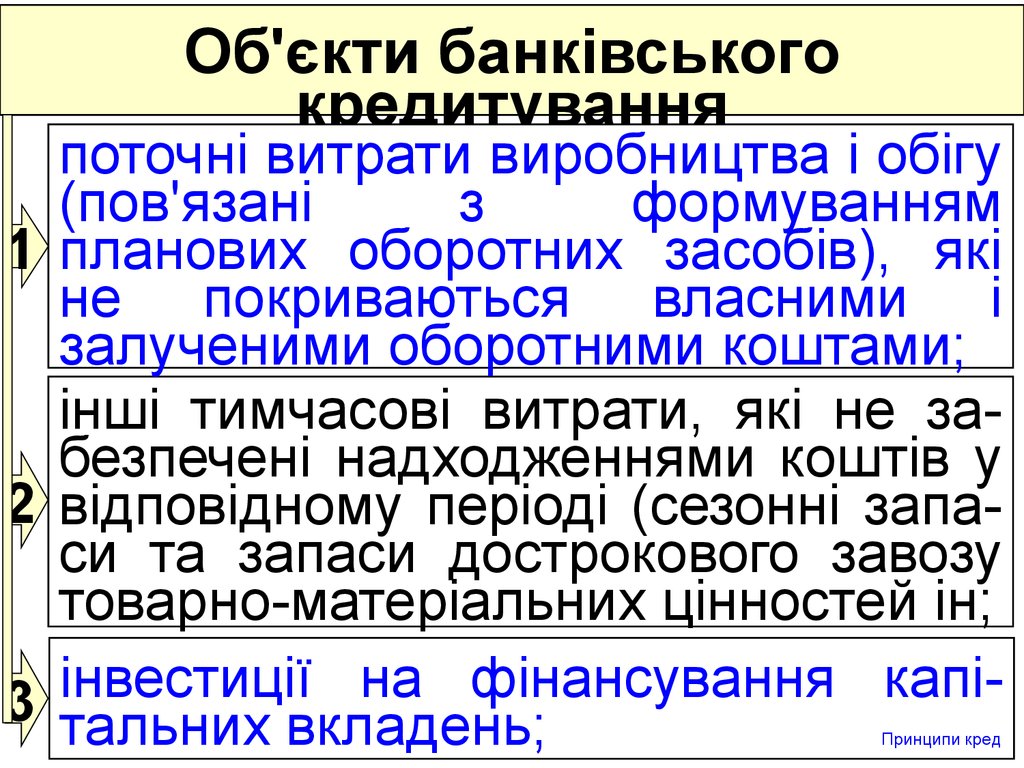

Об'єкти банківськогокредитування

поточні витрати виробництва і обігу

(пов'язані

з

формуванням

1 планових оборотних засобів), які

не покриваються власними і

залученими оборотними коштами;

інші тимчасові витрати, які не забезпечені надходженнями коштів у

2 відповідному періоді (сезонні запаси та запаси дострокового завозу

товарно-матеріальних цінностей ін;

інвестиції

на

фінансування

капі3 тальних вкладень;

Принципи кред

13.

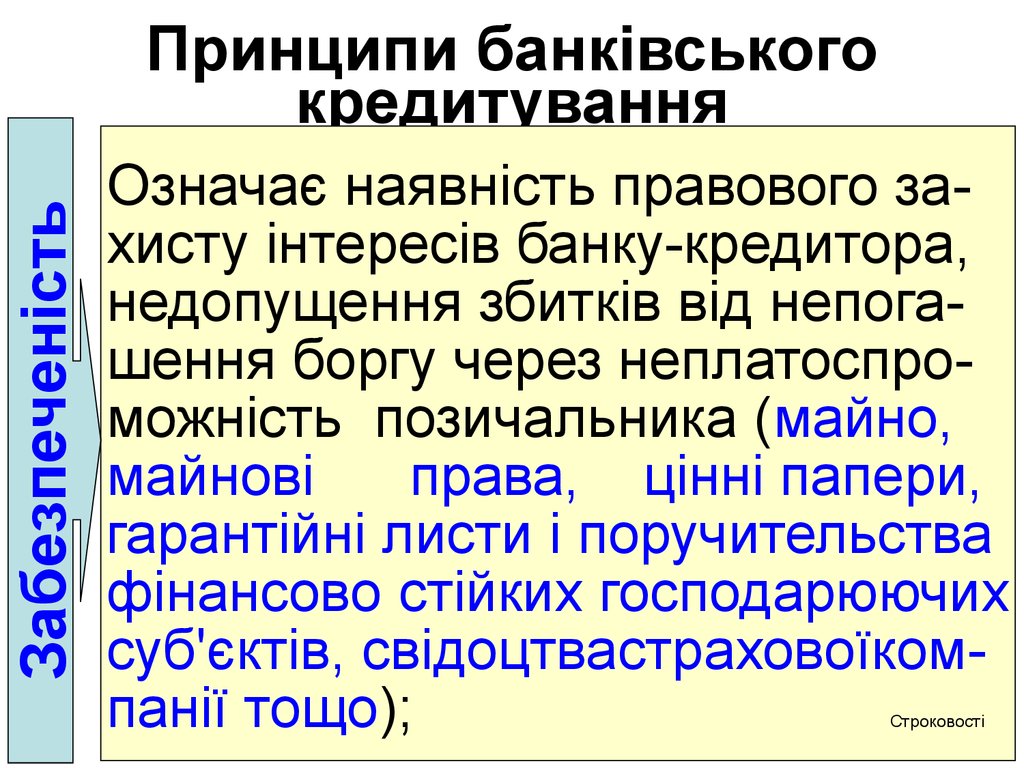

ЗабезпеченістьПринципи банківського

кредитування

Означає наявність правового захисту інтересів банку-кредитора,

недопущення збитків від непогашення боргу через неплатоспроможність позичальника (майно,

майнові

права, цінні папери,

гарантійні листи і поручительства

фінансово стійких господарюючих

суб'єктів, свідоцтвастраховоїкомпанії тощо);

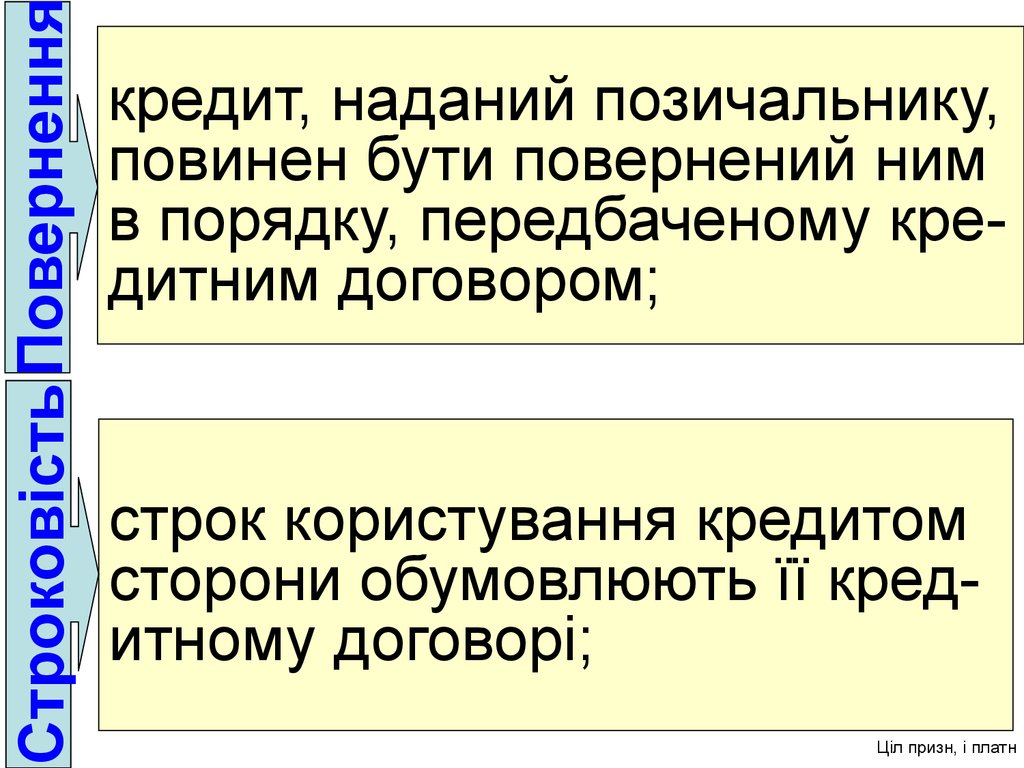

Строковості

14.

Строковість Поверненнкредит, наданий позичальнику,

повинен бути повернений ним

в порядку, передбаченому кредитним договором;

строк користування кредитом

сторони обумовлюють її кредитному договорі;

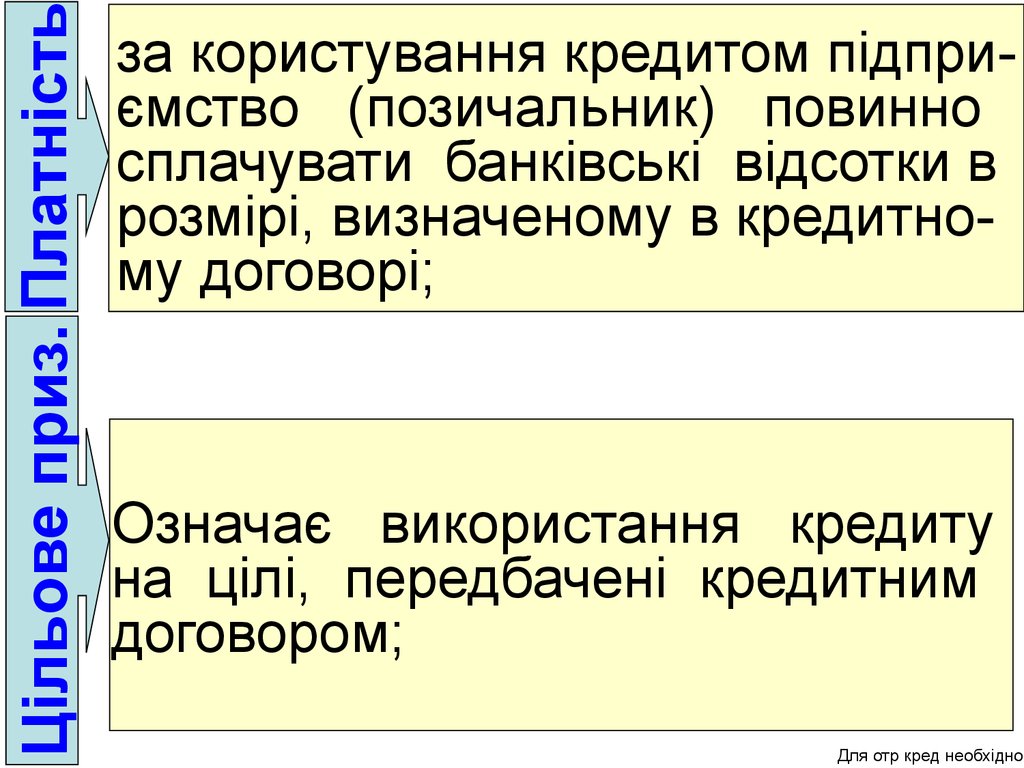

Ціл призн, і платн

15.

Цільове приз. Платністьза користування кредитом підприємство (позичальник) повинно

сплачувати банківські відсотки в

розмірі, визначеному в кредитному договорі;

Означає використання кредиту

на цілі, передбачені кредитним

договором;

Для отр кред необхідно

16.

Підприємству для отриманнякредиту необхідно:

1

2

3

4

5

звернутися в банк з письмовим

клопотанням (заявою), в якому зазначити суму кредиту, цільове призначення, запропоноване забезпечення, термін користування та

джерела і строки погашення кр-ту;

подати в банк всі необхідні

документи для розгляду питання

про надання кредиту;

укласти кредитний договір;

отримати кредит;

забезпечити цільове вик-ня кредит;

кред дог

17.

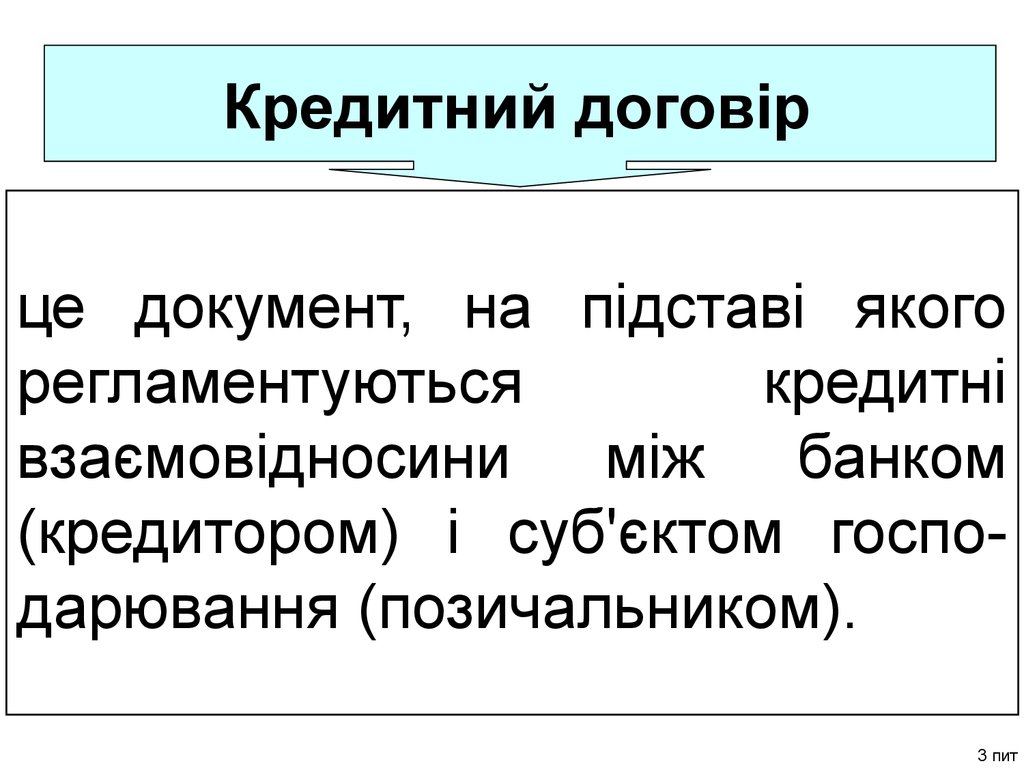

Кредитний договірце документ, на підставі якого

регламентуються

кредитні

взаємовідносини

між

банком

(кредитором) і суб'єктом господарювання (позичальником).

3 пит

18.

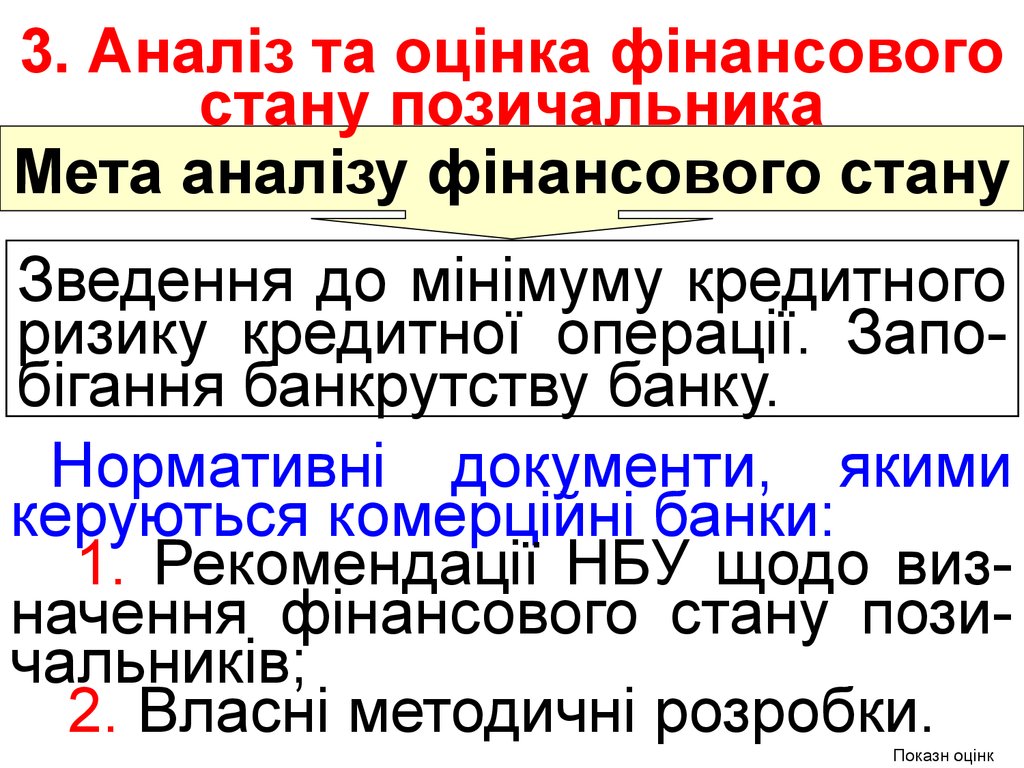

3. Аналіз та оцінка фінансовогостану позичальника

Мета аналізу фінансового стану

Зведення до мінімуму кредитного

ризику кредитної операції. Запобігання банкрутству банку.

Нормативні документи, якими

керуються комерційні банки:

1. Рекомендації НБУ щодо визначення фінансового стану позичальників;

2. Власні методичні розробки.

Показн оцінк

19.

Основні показники оцінки фінансового стану позичальникаКоефіцієнт миттєвої

ліквідності (Кмл)

Ав

Кмл =

, НЗ≥0,2

Зп

де Ав – високоліквідні активи

(грошові кошти, їх еквіваленти та

поточні фінансові інвестиції);

Зп - поточні зобов'язання.

К поточ ліквід

20.

Коефіцієнт поточноїліквідності (Кпл)

Ал

Кпл =

,

Зп

НЗ≥0,5

де Ал – ліквідні активи (високоліквідні активи, дебіторська

заборгованість, векселі одержані).

К заг ліквідн

21.

Коефіцієнт загальноїліквідності (Кзл)

Ао

Кзл =

*100, НЗ≥0,8

Зп

де Ао – оборотні активи.

Коефіцієнт маневрування

власного капіталу (Км)

ВОК

Км =

, НЗ≥0,5

Кв

де Кв - власний капітал під-ва;

ВОК – власні оборотні кошти.

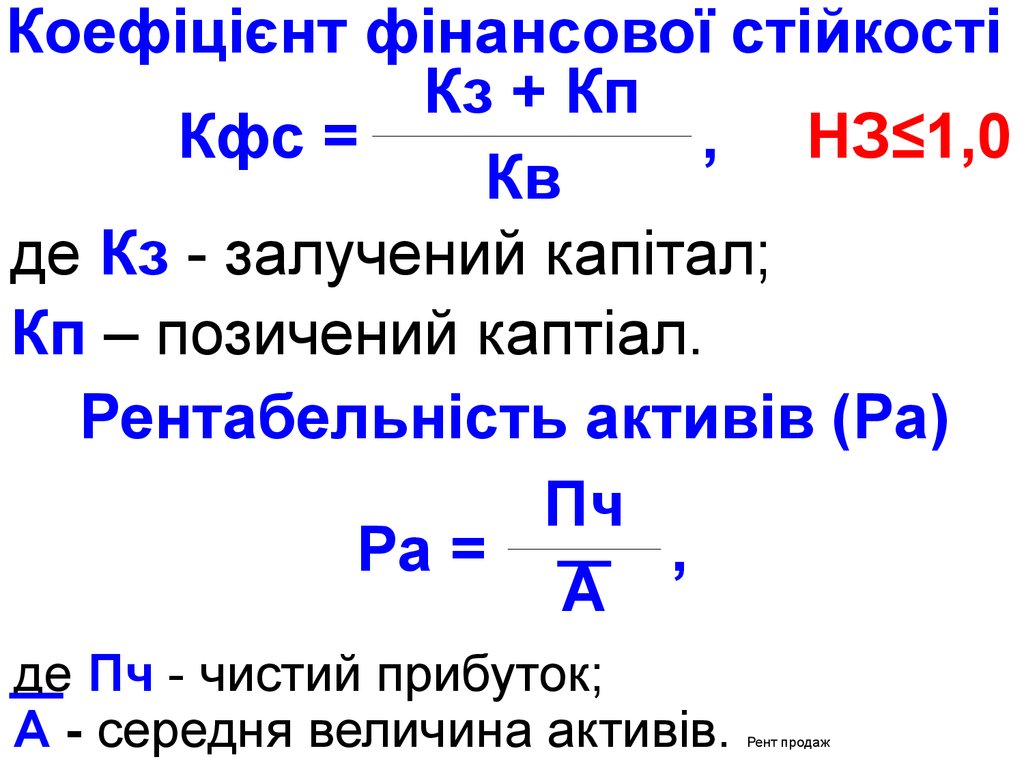

К фін стійкості

22.

Коефіцієнт фінансової стійкостіКз + Кп

Кфс =

, НЗ≤1,0

Кв

де Кз - залучений капітал;

Кп – позичений каптіал.

Рентабельність активів (Ра)

Пч

Ра =

,

А

де Пч - чистий прибуток;

А - середня величина активів.

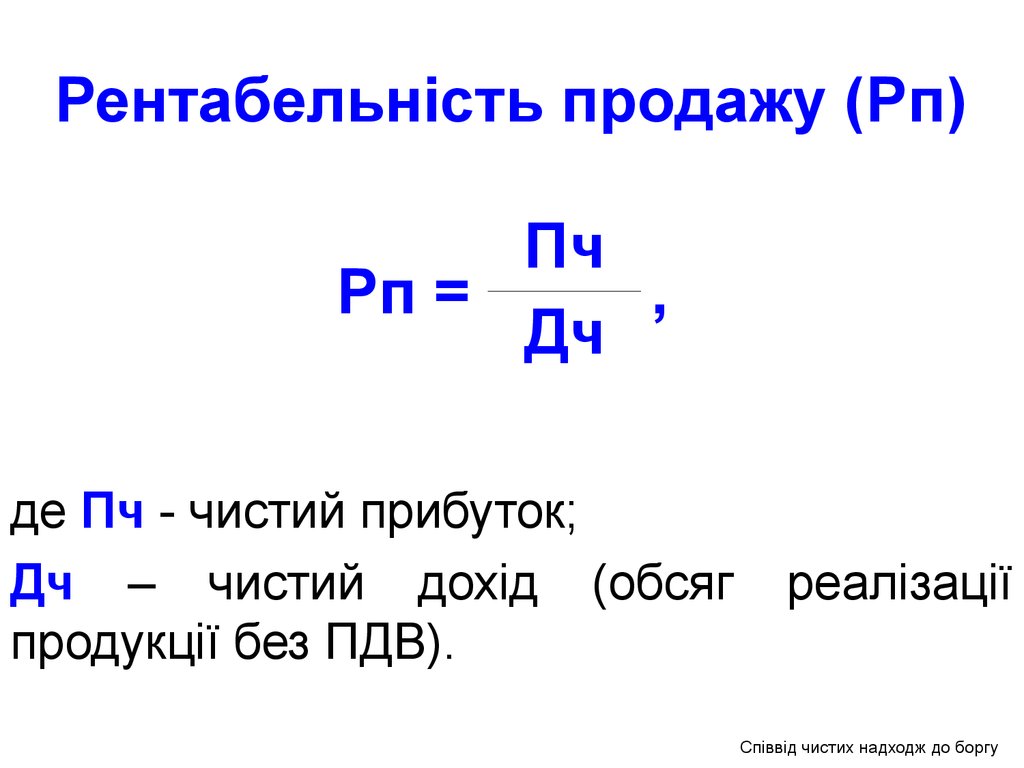

Рент продаж

23.

Рентабельність продажу (Рп)Пч

Рп =

,

Дч

де Пч - чистий прибуток;

Дч – чистий дохід (обсяг

продукції без ПДВ).

реалізації

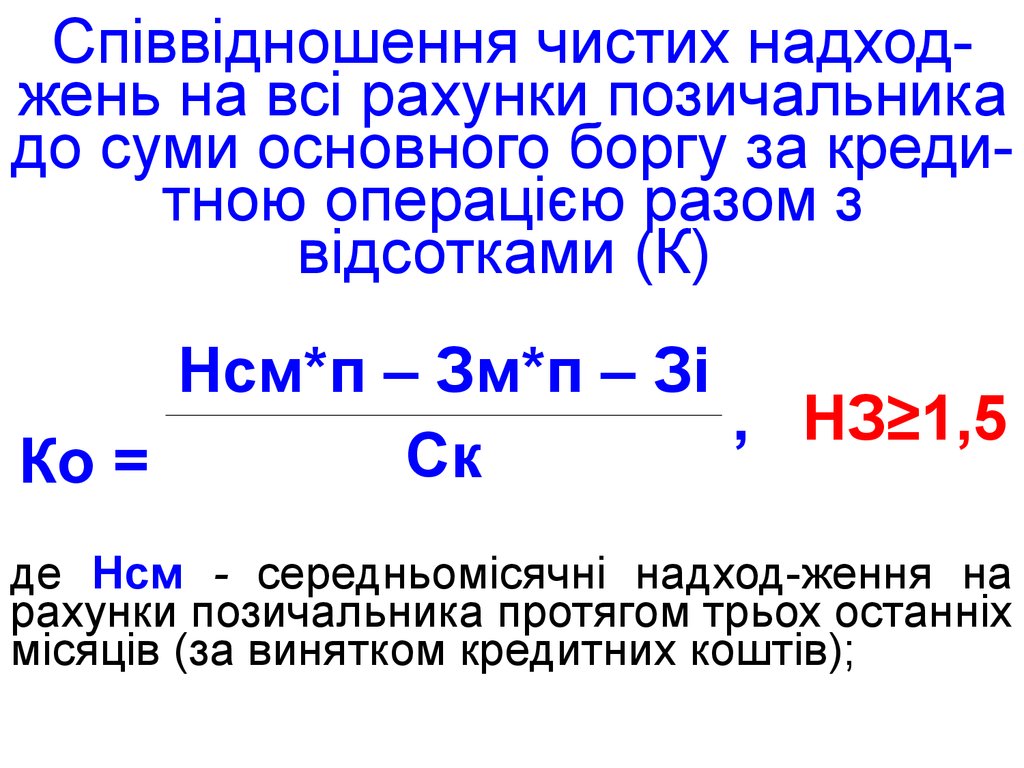

Співвід чистих надходж до боргу

24.

Співвідношення чистих надходжень на всі рахунки позичальникадо суми основного боргу за кредитною операцією разом з

відсотками (К)

Нсм*п – Зм*п – Зі

, НЗ≥1,5

Ск

Ко =

де Нсм - середньомісячні надход-ження на

рахунки позичальника протягом трьох останніх

місяців (за винятком кредитних коштів);

25.

Зм - щомісячні умовно-постійнізобов'язання позичальника (адміністративно-господарські витрати ін);

п - кількість місяців дії кредитної

угоди;

Зі - податкові платежі та сума інших

зобов'язань перед кредито-рами,

що мають бути сплачені з рахунку

позичальника;

Ск - сума кредиту та відсотки за

ним (за кредитами в іноземній

валюті ця сума приймається з

урахуванням

зміни

валютного

курсу).

©