finance

financeSimilar presentations:

")

Налоги и налоговая система России

1. Уфимский государственный нефтяной технический университет Институт нефтегазового бизнеса

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА РОССИИ«Налоги для того, кто их выплачивает, - признак не рабства, а свободы»

Адам Смит, шотландский экономист и философ

Доцент кафедры

«Бухгалтерский учет и аудит» УГНТУ, к.э.н.

Э.А. Халикова

2.

Уфимский государственный нефтяной технический университетИнститут нефтегазового бизнеса

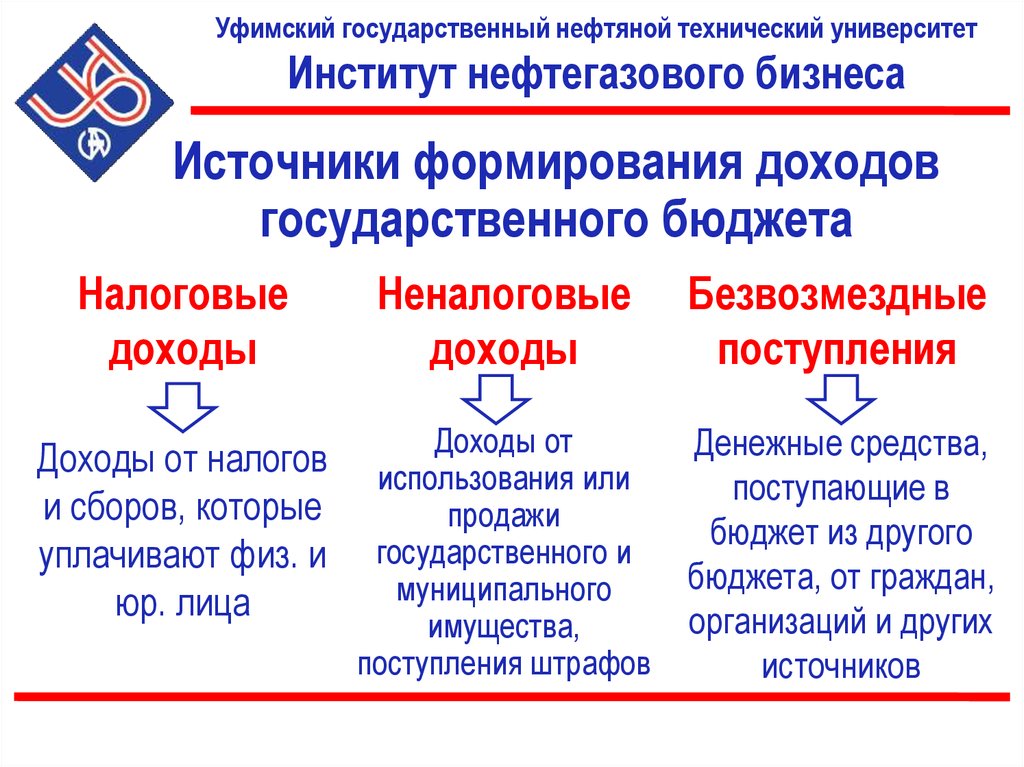

Источники формирования доходов

государственного бюджета

Налоговые

доходы

Неналоговые

доходы

Безвозмездные

поступления

Доходы от налогов

и сборов, которые

уплачивают физ. и

юр. лица

Доходы от

использования или

продажи

государственного и

муниципального

имущества,

поступления штрафов

Денежные средства,

поступающие в

бюджет из другого

бюджета, от граждан,

организаций и других

источников

3.

Уфимский государственный нефтяной технический университетИнститут нефтегазового бизнеса

Налог — это обязательный,

индивидуально безвозмездный платеж,

взимаемый с организаций и физических

лиц в целях финансового обеспечения

деятельности государства и (или)

муниципальных образований

(статья 8 Налогового кодекса РФ)

4.

Уфимский государственный нефтяной технический университетИнститут нефтегазового бизнеса

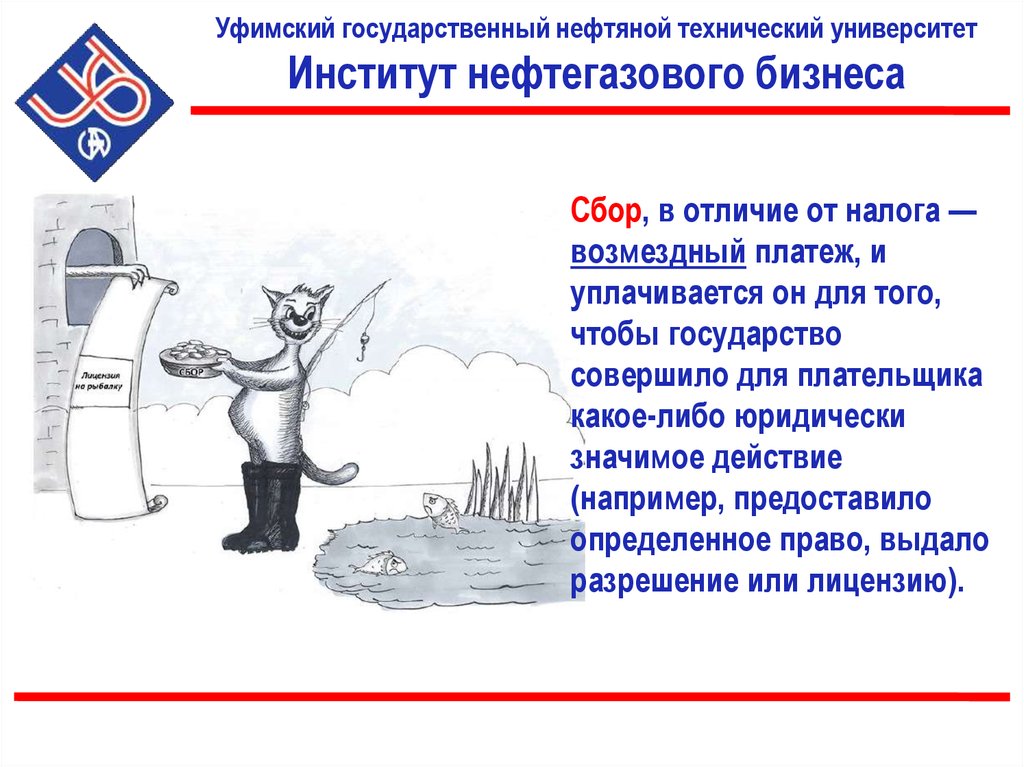

Сбор, в отличие от налога —

возмездный платеж, и

уплачивается он для того,

чтобы государство

совершило для плательщика

какое-либо юридически

значимое действие

(например, предоставило

определенное право, выдало

разрешение или лицензию).

5.

Уфимский государственный нефтяной технический университетИнститут нефтегазового бизнеса

СТРУКТУРА НАЛОГОВЫХ ДОХОДОВ ФЕДЕРАЛЬНОГО

БЮДЖЕТА НА 2017 ГОД

НДПИ

0%

7%

4%

Вывозные пошлины

28%

42%

17%

НДС на товары, реализуемые

на территории РФ

58%

15%

24%

Нефтегазовые доходы

Ненефтегазовые доходы

Налог на прибыль

организаций

5%

НДС на товары, ввозимые на

территорию РФ

Акцизы на товары,

производимые на территории

РФ

Акцизы на товары, ввозимые

на территории РФ

6.

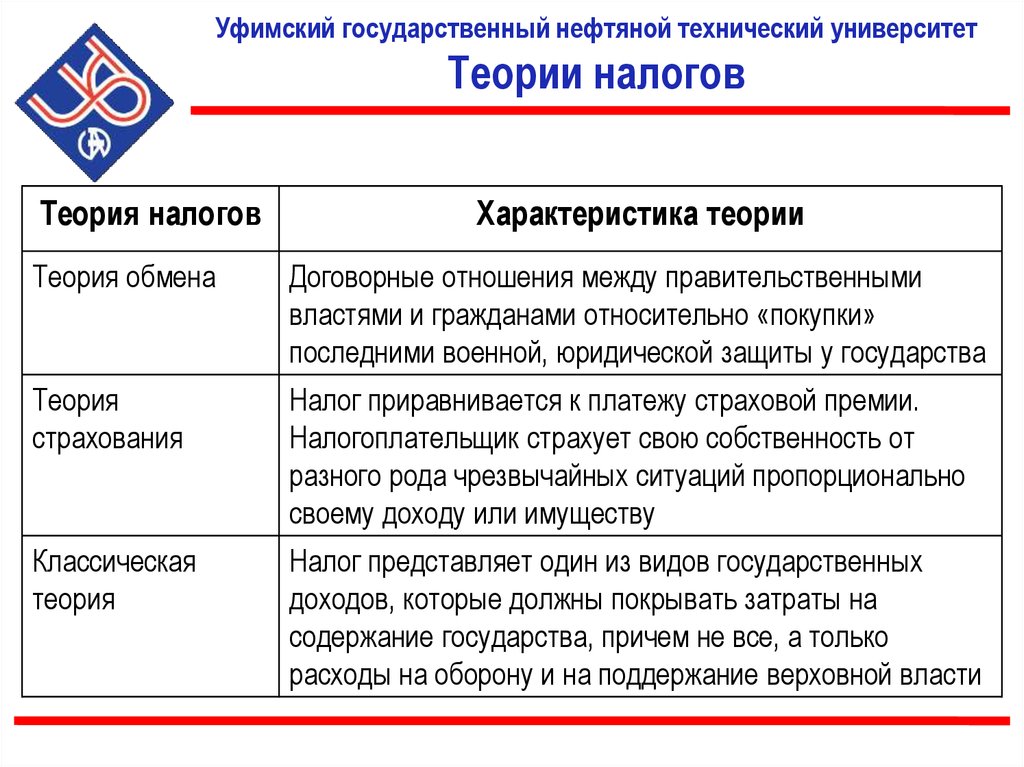

Уфимский государственный нефтяной технический университетТеории налогов

Теория налогов

Характеристика теории

Теория обмена

Договорные отношения между правительственными

властями и гражданами относительно «покупки»

последними военной, юридической защиты у государства

Теория

страхования

Налог приравнивается к платежу страховой премии.

Налогоплательщик страхует свою собственность от

разного рода чрезвычайных ситуаций пропорционально

своему доходу или имуществу

Классическая

теория

Налог представляет один из видов государственных

доходов, которые должны покрывать затраты на

содержание государства, причем не все, а только

расходы на оборону и на поддержание верховной власти

7.

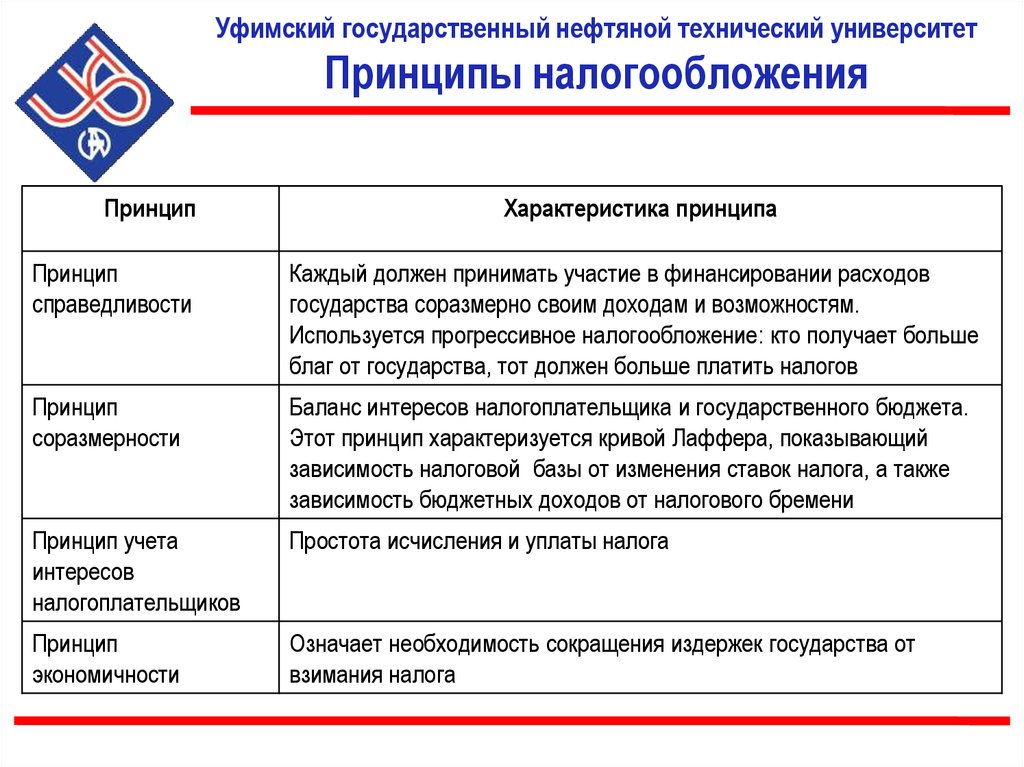

Уфимский государственный нефтяной технический университетПринципы налогообложения

Принцип

Характеристика принципа

Принцип

справедливости

Каждый должен принимать участие в финансировании расходов

государства соразмерно своим доходам и возможностям.

Используется прогрессивное налогообложение: кто получает больше

благ от государства, тот должен больше платить налогов

Принцип

соразмерности

Баланс интересов налогоплательщика и государственного бюджета.

Этот принцип характеризуется кривой Лаффера, показывающий

зависимость налоговой базы от изменения ставок налога, а также

зависимость бюджетных доходов от налогового бремени

Принцип учета

интересов

налогоплательщиков

Простота исчисления и уплаты налога

Принцип

экономичности

Означает необходимость сокращения издержек государства от

взимания налога

8.

Уфимский государственный нефтяной технический университетЭФФЕКТ ЛАФФЕРА

9.

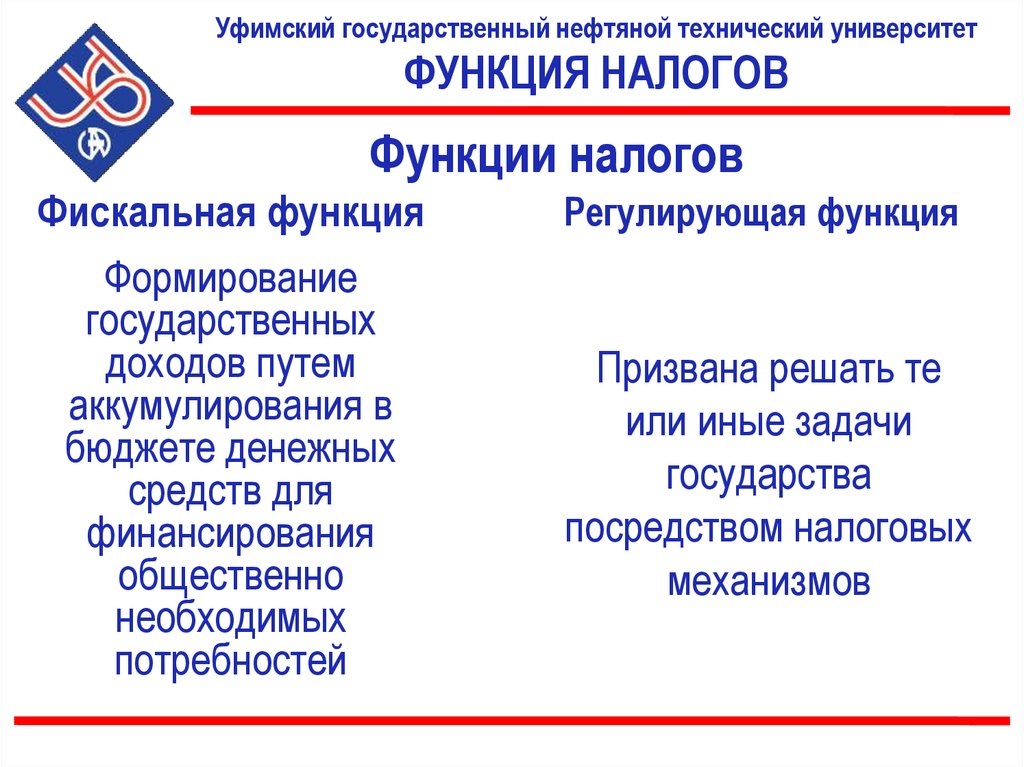

Уфимский государственный нефтяной технический университетФУНКЦИЯ НАЛОГОВ

Функции налогов

Фискальная функция

Формирование

государственных

доходов путем

аккумулирования в

бюджете денежных

средств для

финансирования

общественно

необходимых

потребностей

Регулирующая функция

Призвана решать те

или иные задачи

государства

посредством налоговых

механизмов

10.

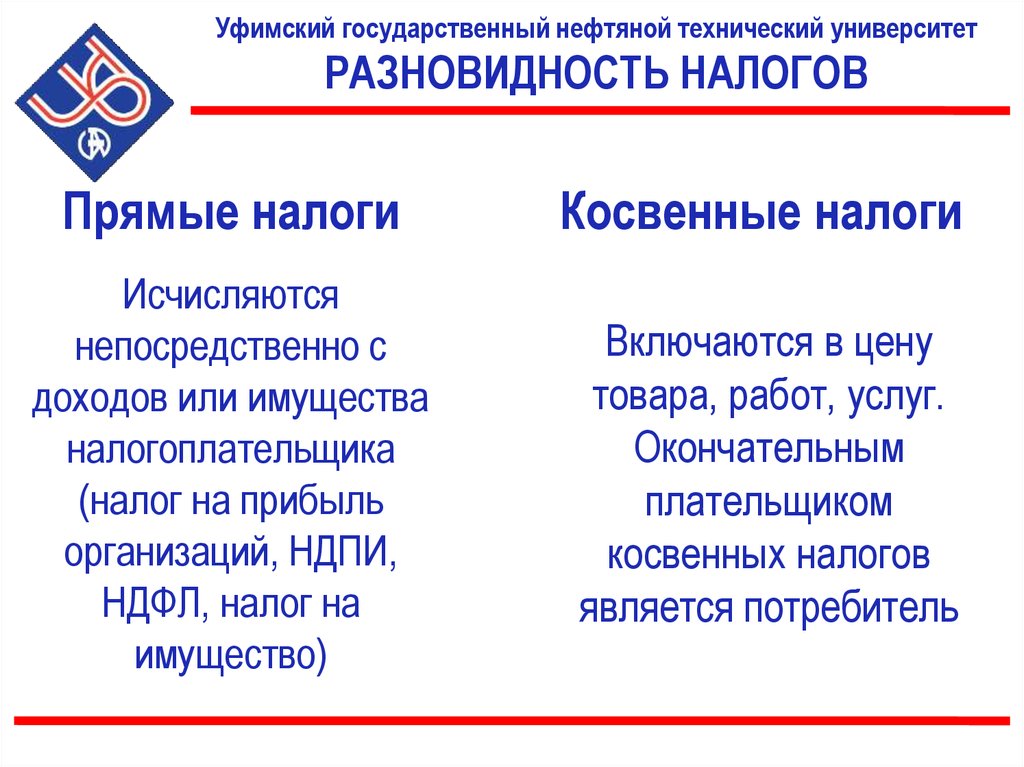

Уфимский государственный нефтяной технический университетРАЗНОВИДНОСТЬ НАЛОГОВ

Прямые налоги

Косвенные налоги

Исчисляются

непосредственно с

доходов или имущества

налогоплательщика

(налог на прибыль

организаций, НДПИ,

НДФЛ, налог на

имущество)

Включаются в цену

товара, работ, услуг.

Окончательным

плательщиком

косвенных налогов

является потребитель

11.

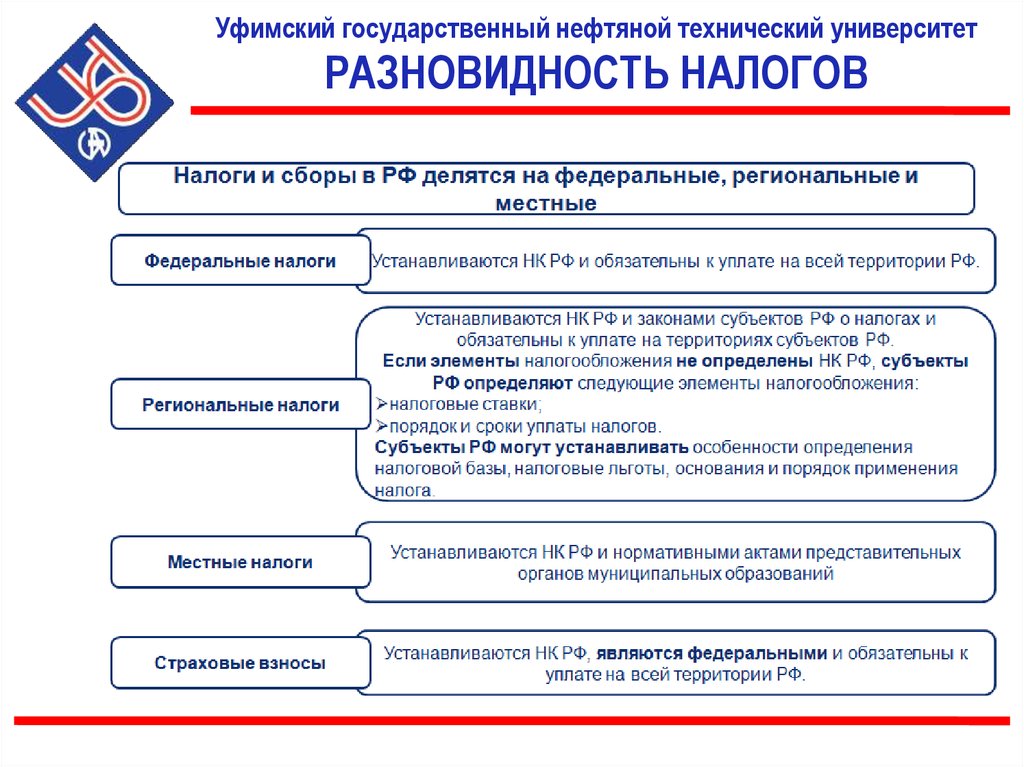

Уфимский государственный нефтяной технический университетРАЗНОВИДНОСТЬ НАЛОГОВ

12.

Уфимский государственный нефтяной технический университетРАЗНОВИДНОСТЬ НАЛОГОВ

13.

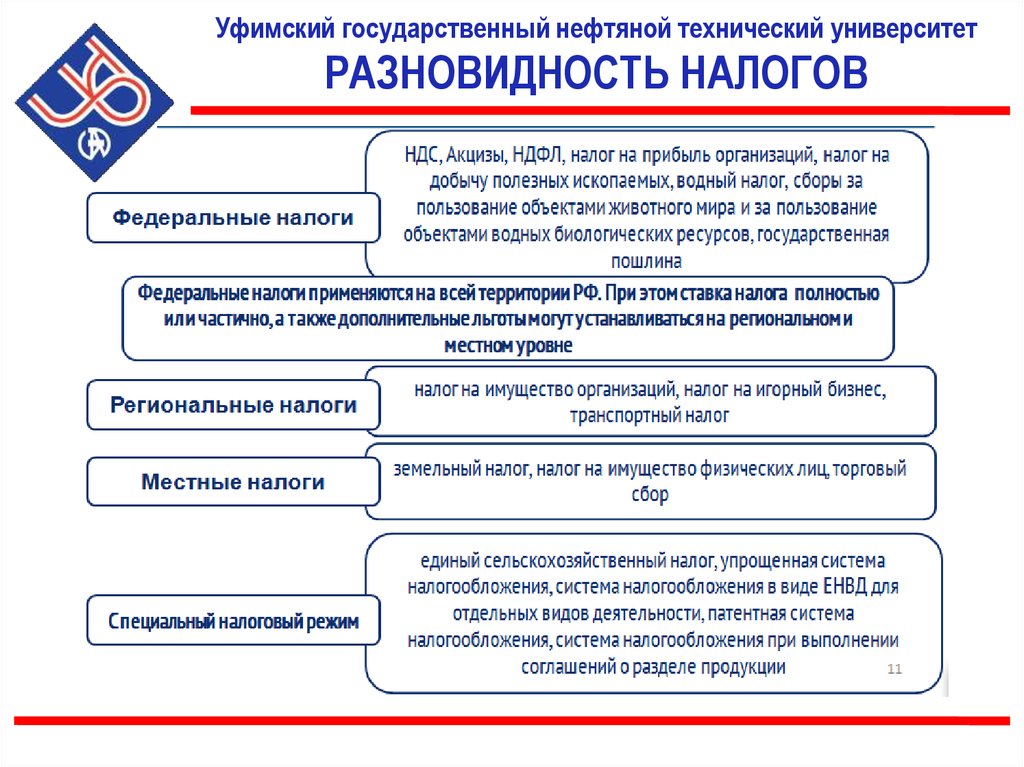

Уфимский государственный нефтяной технический университетРАЗНОВИДНОСТЬ НАЛОГОВ

Доход от реализации ×

Ставка

Прибыль × Ставка

Среднегодовая

стоимость

имущества × Ставка

Начисленная

заработная плата ×

Ставка

Фонд оплаты труда×

Тариф

14.

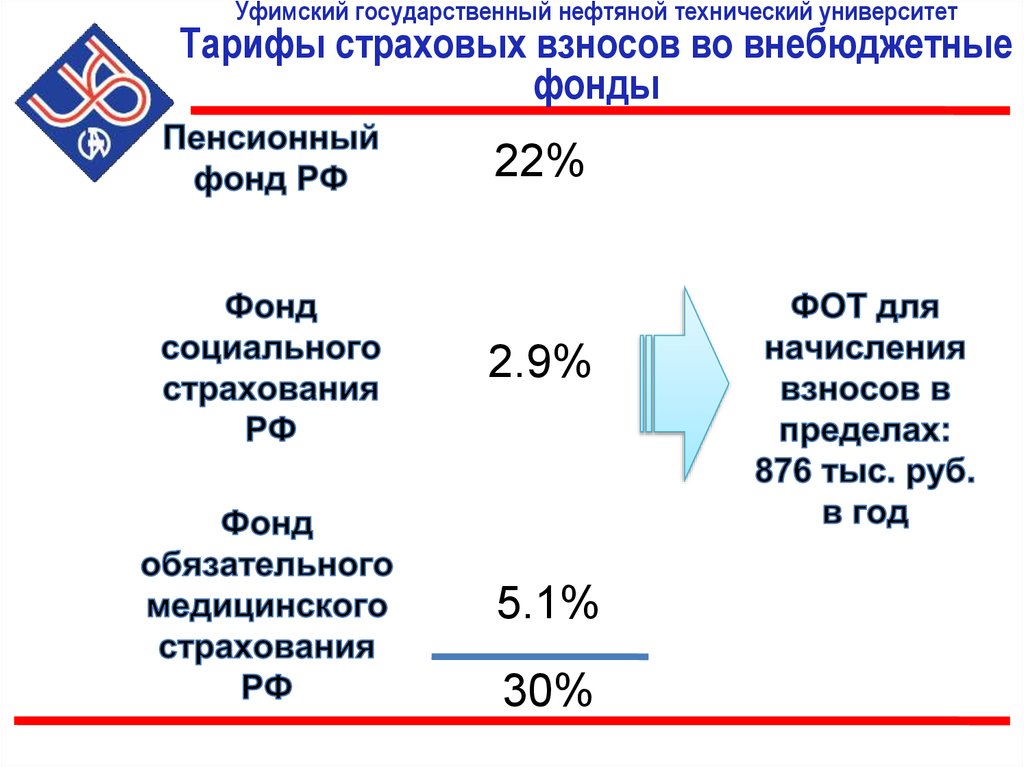

Уфимский государственный нефтяной технический университетТарифы страховых взносов во внебюджетные

фонды

22%

2.9%

5.1%

30%

15.

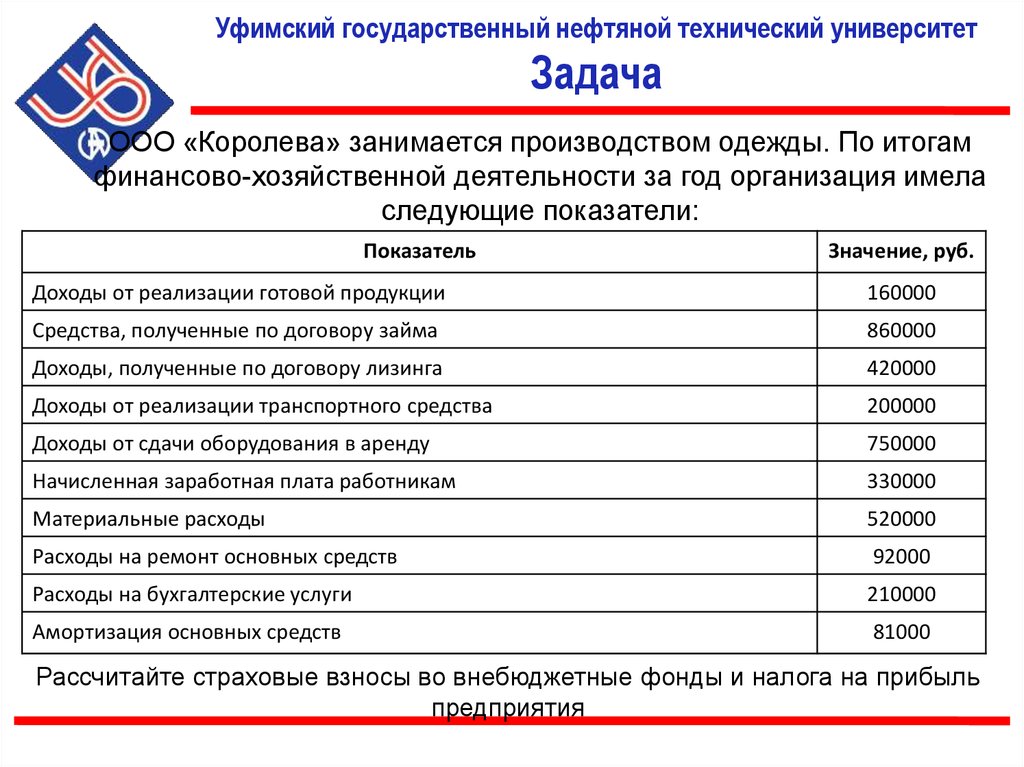

Уфимский государственный нефтяной технический университетЗадача

ООО «Королева» занимается производством одежды. По итогам

финансово-хозяйственной деятельности за год организация имела

следующие показатели:

Показатель

Значение, руб.

Доходы от реализации готовой продукции

160000

Средства, полученные по договору займа

860000

Доходы, полученные по договору лизинга

420000

Доходы от реализации транспортного средства

200000

Доходы от сдачи оборудования в аренду

750000

Начисленная заработная плата работникам

330000

Материальные расходы

520000

Расходы на ремонт основных средств

92000

Расходы на бухгалтерские услуги

210000

Амортизация основных средств

81000

Рассчитайте страховые взносы во внебюджетные фонды и налога на прибыль

предприятия

16.

Уфимский государственный нефтяной технический университетИнститут нефтегазового бизнеса

СПАСИБО ЗА ВНИМАНИЕ