Федеральные налоги и сборы")

")

finance

finance law

lawSimilar presentations:

. Изменения налогового законодательства 2017-2018 годов")

(глава 21 НК РФ)")

Налоговое право РФ. Федеральные налоги и сборы

1. Налоговое право РФ (профессиональный уровень) Федеральные налоги и сборы

Министерство образования и науки Российской Федерациифедеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Московский государственный юридический университет имени О.Е.Кутафина (МГЮА)»

Налоговое право РФ

(профессиональный уровень)

Федеральные налоги и сборы

доцент Орлова Наталья Юрьевна

к.э.н

2016 г.

2. План занятия

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

План занятия

Юридический состав федеральных налогов

Налог на добавленную стоимость

Акцизы

Налог на прибыль

Сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов

• Водный налог

• Государственная пошлина

• Налог на добычу полезных ископаемых

2

3.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

4. Федеральные налоги и сборы статья 13 НК РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые установлены НК РФ и обязательны к

уплате на всей территории Российской Федерации:

НДС

акцизы

НДФЛ

налог на прибыль организаций

налог на добычу полезных ископаемых

водный налог

сбор за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов

• государственная пошлина

4

5. Основные элементы налогов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Основные элементы налогов

5

6.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

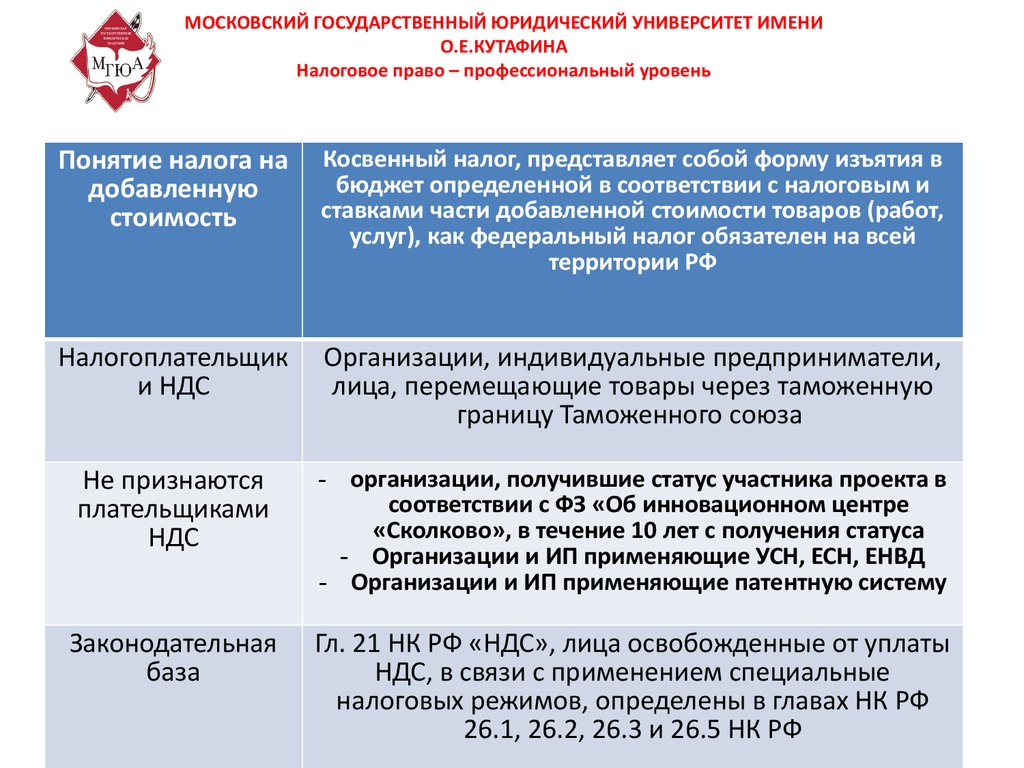

Понятие налога на

добавленную

стоимость

Косвенный налог, представляет собой форму изъятия в

бюджет определенной в соответствии с налоговым и

ставками части добавленной стоимости товаров (работ,

услуг), как федеральный налог обязателен на всей

территории РФ

Налогоплательщик

и НДС

Организации, индивидуальные предприниматели,

лица, перемещающие товары через таможенную

границу Таможенного союза

Не признаются

плательщиками

НДС

- организации, получившие статус участника проекта в

соответствии с ФЗ «Об инновационном центре

«Сколково», в течение 10 лет с получения статуса

- Организации и ИП применяющие УСН, ЕСН, ЕНВД

- Организации и ИП применяющие патентную систему

Законодательная

база

Гл. 21 НК РФ «НДС», лица освобожденные от уплаты

НДС, в связи с применением специальные

налоговых режимов, определены в главах НК РФ

26.1, 26.2, 26.3 и 26.5 НК РФ

7. Объекты налогообложения по НДС

В соответствии сНК РФ (ст. 146)

Не признаются

объектами

налогообложени

я операции,

приведенные в

п.2 ст. 146 НК РФ

Реализация товаров (работ, услуг) а территории РФ, в т.ч.

Реализация предметов залог и передача товаров (результатов

выполненных работ, оказания услуг) по соглашению о

предоставлении отступного или передача имущественных прав

Передача на территории РФ товаров (выполненных работ,

оказания услуг) для собственных нужд, расходы на которые не

принимаются к вычету при счислении налога на прибыль

организации

Выполнение строительно-монтажных работ для собственного

потребления

Ввоз товаров на территорию РФ и иные территории, находящиеся

под ее юрисдикций

Передача имущества государственных и муниципальных

предприятий, выкупаемого в порядке приватизации

Операции по реализации земельных участков

Передача имущественных прав организации по правопреемнику

Операции по реализации (передаче) на территории РФ

государственного или муниципального имущества, не

закрепленного за государственными предприятиями, выкупаемого

субъектами малого и среднего предпринимательства в порядке,

установленном ФЗ от 22.07. 08 № 59-ФЗ

Иные операции в соответствии с п. 2 ст. 146 НК РФ

7

8. Налоговая база по НДС (ст. 153, 154, 159 НК РФ)

При реализации товаров (работ,услуг)

Стоимость этих товаров (работ, услуг) с

учетом акцизов

При передаче налогоплательщиком

товаров (работ, услуг) для

собственных нужд, расходы на

которые не принимаются к вычету

• Стоимость этих товаров (работ, услуг),

исчисляется исходя из цен

реализации идентичных ( а при их

отсутствии – однородных) товаров

(работ, услуг)

При выполнении строительномонтажных работ для собственного

потребления

• Фактическая стоимость выполненных

работ

При ввозе на территорию РФ и иные

территории, находящиеся под ее

юрисдикцией

• Суммы таможенной стоимости

товаров

• Сумма подлежащей уплате

таможенной пошлины

• Суммы подлежащих уплате взносов

(по подакцизным товара»

8

9. Налоговые ставки установленные ст. 164 НК РФ

Налоговаяставка

Реализация

0%

Товаров, вывезенных в таможенной процедуре экспорта; товаров помещенных под таможенную

процедуру свободной таможенной зоны

Работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на

таможенной территории

Работ (услуг), связанных с перевозкой или транспортировкой товаров, помещенных под таможенную

процедуру транзита при перевозке иностранных товаров от таможенного органа в месте пребывания на

территории РФ до таможенного органа в месте убытия с территории РФ

Товаров (работ, услуг) для официального пользования иностранными дипломатическими и

приравненными к ним представительствами, включая проживающих вместе с ними членов их семе

Товаров (работ, услуг) для официального использования международными организациями и их

представительствами, осуществляющими деятельность на территории РФ

Иных товаров (работ, услуг) в соответствии с п. 1 ст. 164 НК РФ

10%

Продовольственных товаров по перечню подп. 1п. 2.ст.164 (мясо, мясопродукты, молоко и молочные

продукты, масло растительное)

Товаров для детей по перечню подп. 2п. 2.ст.164 (трикотажных изделий, кроватей, колясок и т.д.)

Периодических печатных изделий, за исключением рекламного и эротического характера

Медицинсих товаров отечественного и зарубежного производства

18%

В всех остальных случаях

9

10. Акцизы

Понятие акцизаФедеральный косвенный налог, включаемый в

стоимость подакцизных товаров и оплачиваемый

покупателями подакцизных товаров

Регулируется

НК РФ гл. 22 «Акцизы» НК РФ

Налогоплательщики

определены ст. 179

НК РФ

(при совершении

операций с

подакцизными

товарами) НК РФ

ст. 181

организации

Индивидуальные предприниматели

Лица, перемещающие товары через таможенную

границу

10

11. Определение налоговой базы при реализации и получении подакцизных товаров

Налоговые ставки поподакцизным

товарам

Налоговая база

Твердые

налоговые ставки

Объем реализованных подакцизных товаров в натуральном

выражении

Адвалорные

налоговые ставки

Стоимость реализованных подакцизных товаров, без учета акциза, НДС

Стоимость переданных подакцизных товаров, исчисленная исходя из

средних цен реализации, действовавших в предыдущем налоговом

периоде, а при их отсутствии исходя из рыночных цен без учета акциза,

НДС

Аналогично определяется НБ по подакцизным товарам при их

реализации на безвозмездной основе, при совершении

товарообменных операций, при передаче подакцизных товаров по

соглашению о предоставлении отступного или новации и передаче

подакцизных товаров при натуральной оплате труда

Комбинированны

е налоговые

ставки

Объем реализованных подакцизных товаров в натуральном

выражении для счисления акциза при применении твердой налоговой

ставки и как расчетная стоимость реализованных подакцизных

товаров, исчисляемая исходя из максимальных розничных цен для

исчисления акциза при применении адвалорной налоговой ставки

11

12. Налог на прибыль

1213. .

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

.

13

14. .

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

14

15. Расчет налога на прибыль

1516. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

Доходы отреализации товаров

(работ, услуг)

Выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее

приобретенного

Выручка от реализации имущественных прав

Внереализационные

доходы (в

соответствии со ст. 250

НК РФ)

Доходы от участия в других организациях, за

исключением дохода, направленного на оплату

дополнительных акций

Положительная (отрицательная) курсовая разница

От сдачи имущества в аренду, если такие доходы не

определяются в ст. 249 НК РФ

Проценты по договору займа

Суммы восстановленных резервов

Доходы прошлых лет, выявленные в отчетном

От предоставления в пользование прав на результаты

интеллектуальной собственности, и иные доходы.

16

17. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

Доходы, неучитываемые при

определении

налоговой базы по

налогу на прибыль

(в соответствии со

ст. 251 НК РФ)

От имущества, имущественных прав, работ, услуг, которые получены от

других лиц в порядке предварительной оплаты товаров (работ, услуг) при

определении доходов и расходов методом начисления

От имущества, имущественных прав, полученных в форме залога или

задатка в качестве обеспечения обязательств

От имущества, имущественных прав или неимущественных прав, имеющих

денежную оценку, которые получены в виде взносов в уставный

(складочный) капитал организации

Положительная (отрицательная) курсовая разница

От сдачи имущества в аренду, если такие доходы не определяются в ст. 249

НК РФ

Проценты по договору займа

Суммы восстановленных резервов

Доходы прошлых лет, выявленные в отчетном

От предоставления в пользование прав на результаты интеллектуальной

собственности, и иные доходы.

17