finance

financeSimilar presentations:

Государственный и муниципальный финансовый контроль

1.

Тема 7.Государственный

и муниципальный

финансовый

контроль

2.

функции финансов, т.е. совокупность действий по проверкезаконности, эффективности использования финансовых

ресурсов, находящихся в распоряжении государства и

хозяйствующих субъектов.

- Это совокупность действий и операций, осуществляемых

специально уполномоченными органами с целью контроля за

соблюдением субъектами норм права в процессе образования,

распределения и использования финансовых ресурсов для

своевременного получения полной и достоверной информации о

ходе реализации принятых управленческих финансовых решений.

Объект финансового контроля – денежные отношения,

возникающие между органами власти, хозяйствующими

субъектами и физическими лицами по поводу формирования,

распределения и использования финансовых ресурсов.

Субъекты– специально уполномоченные государственные

контрольные органы и службы, подразделения субъектов

хозяйствования, негосударственные специализированные

организации, осуществляющие деятельность в соответствии с

нормами права, на основании предоставленных им полномочий.

3.

По субъектам выделяют: государственный и негосударственный(аудиторский, внутрихозяйственный, общественный) контроль;

по объекту: бюджетный, налоговый, таможенный, валютный,

страховой, денежно-кредитный и контроль за деятельностью

внебюджетных фондов.

Основные принципы финансового контроля:

принцип законности;

принцип независимости органов финансового контроля;

принцип объективности;

принцип гласности;

принцип ответственности;

принцип разграничения функций и полномочий;

принцип системности.

Государственный финансовый контроль предназначен для

контроля за исполнением бюджетов всех уровней и внебюджетных

фондов, а также за финансовой деятельностью государственных

унитарных предприятий.

4.

Государственный финансовый контроль по времени проведения(формы контроля):

- предварительный (в ходе обсуждения и утверждения проектов

законов (решений) о бюджете и иных проектов законов (решений)

по бюджетно-финансовым вопросам)

- текущий (осуществляется в процессе исполнения бюджета и

направлен на обеспечение финансовой дисциплины, соблюдение

норм налогообложения и бюджетных ассигнований, выявление и

пресечение нарушений в бюджетной сфере),

- последующий (это ревизия уже исполненного бюджета,

проводится по окончании финансового года в ходе рассмотрения и

утверждения отчетов об исполнении бюджетов.)

По направлению воздействия: внешний и внутренний;

по полноте охвата материала: сплошной, выборочный;

по характеру источников контроля: документальный, фактический;

по периодичности проведения: систематический, периодический,

единовременный;

по полноте охвата вопросов: комплексный, тематический,

5.

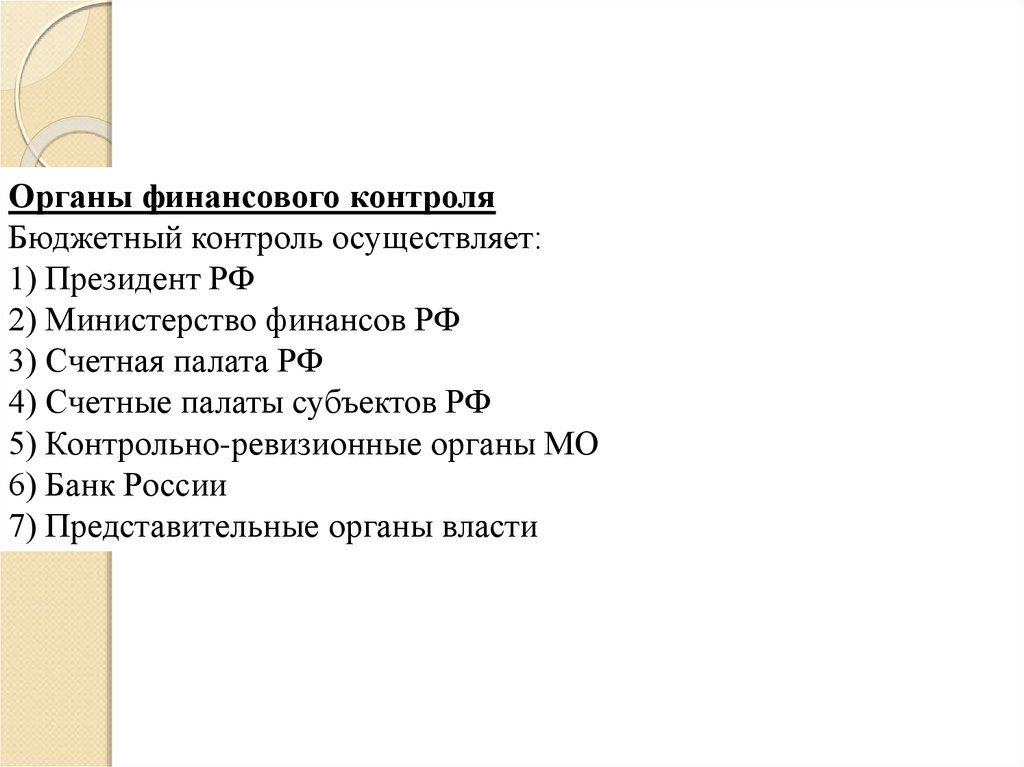

Органы финансового контроляБюджетный контроль осуществляет:

1) Президент РФ

2) Министерство финансов РФ

3) Счетная палата РФ

4) Счетные палаты субъектов РФ

5) Контрольно-ревизионные органы МО

6) Банк России

7) Представительные органы власти

6.

Методы:1) Проверка

2) Обследование

3) Экономический анализ

4) Надзор

5) Ревизия

6) Мониторинг

7.

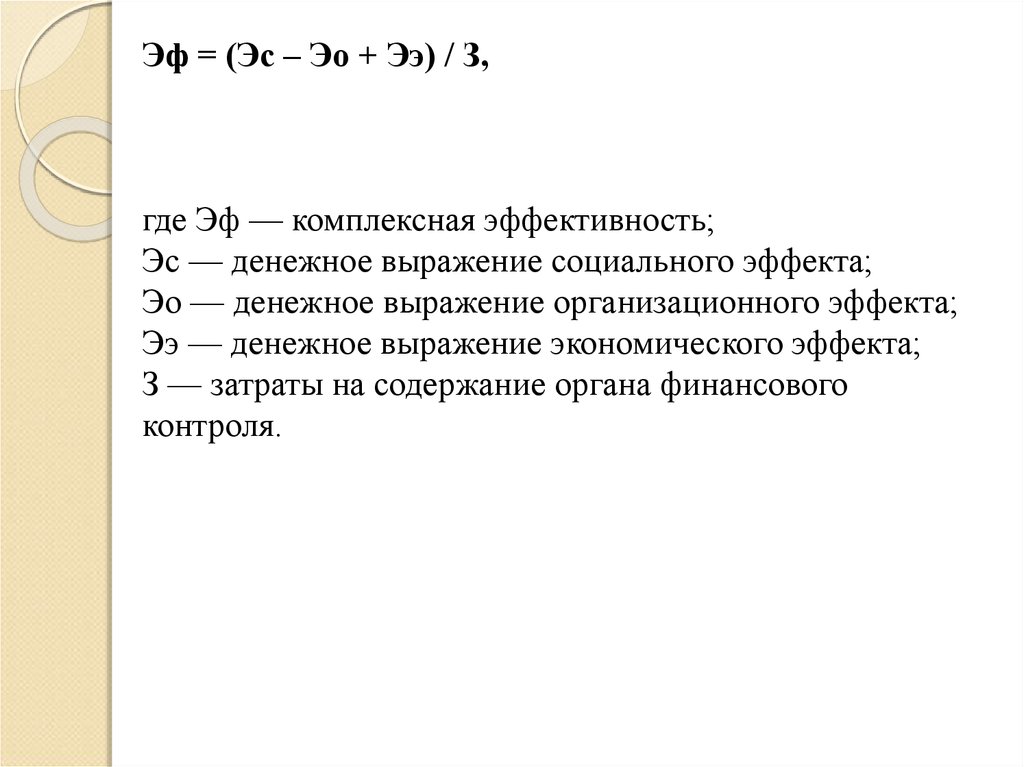

Эф = (Эс – Эо + Ээ) / З,где Эф — комплексная эффективность;

Эс — денежное выражение социального эффекта;

Эо — денежное выражение организационного эффекта;

Ээ — денежное выражение экономического эффекта;

З — затраты на содержание органа финансового

контроля.