finance

financeSimilar presentations:

Учет труда и заработной платы

1. УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

2.

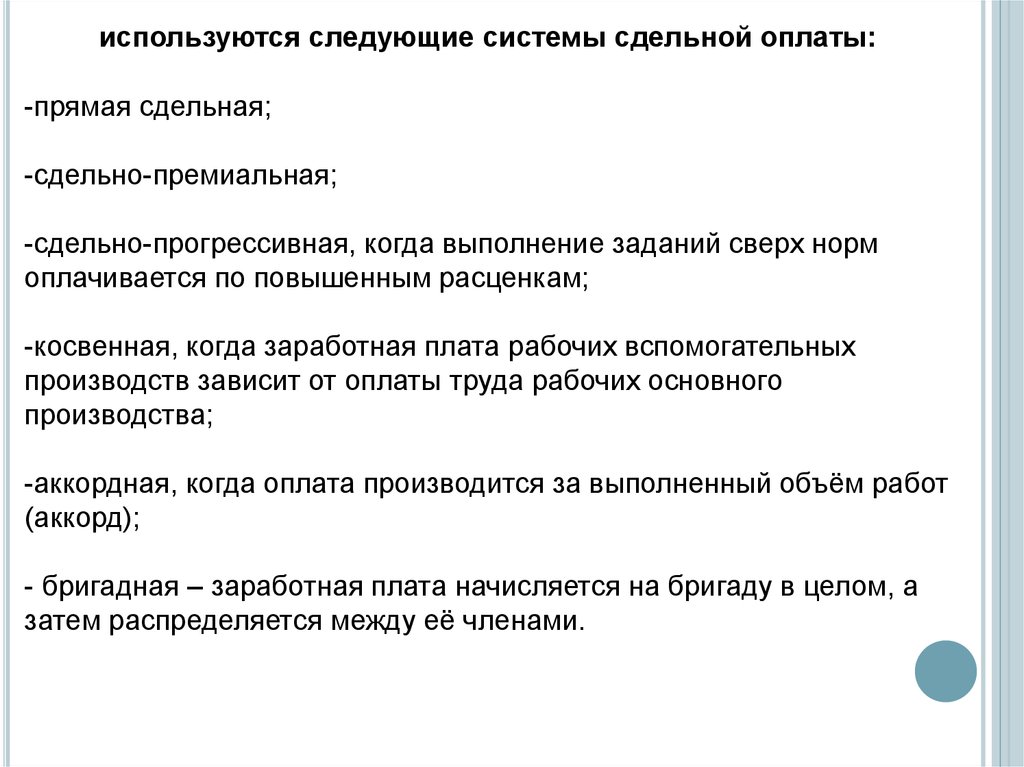

используются следующие системы сдельной оплаты:-прямая сдельная;

-сдельно-премиальная;

-сдельно-прогрессивная, когда выполнение заданий сверх норм

оплачивается по повышенным расценкам;

-косвенная, когда заработная плата рабочих вспомогательных

производств зависит от оплаты труда рабочих основного

производства;

-аккордная, когда оплата производится за выполненный объём работ

(аккорд);

- бригадная – заработная плата начисляется на бригаду в целом, а

затем распределяется между её членами.

3.

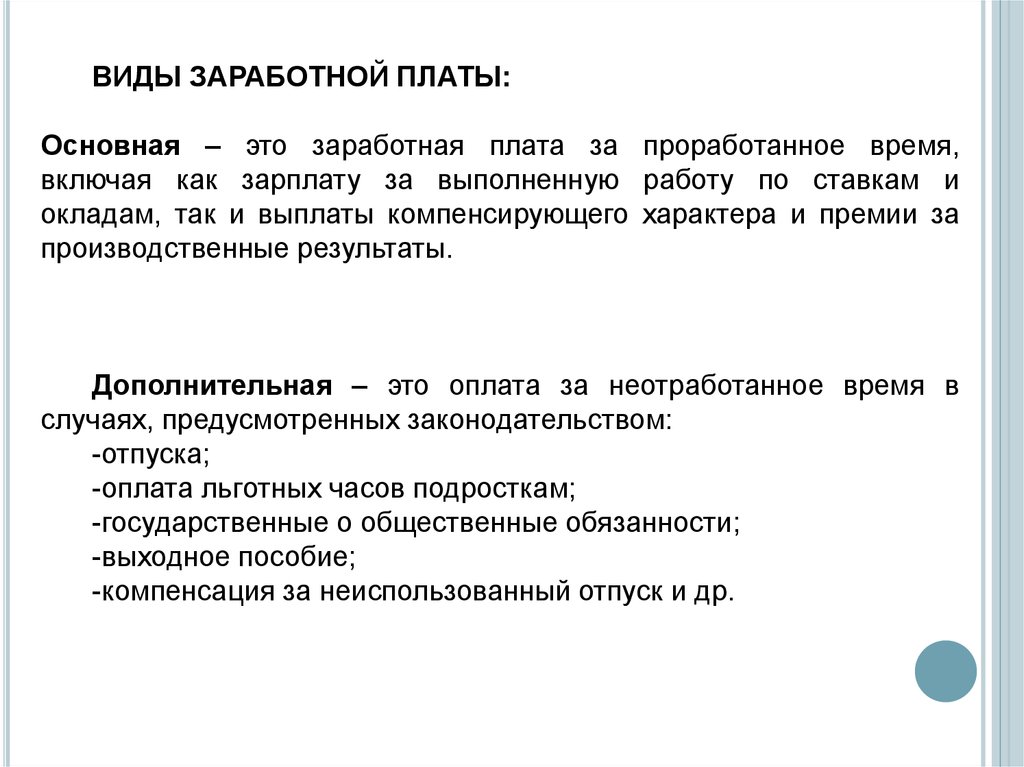

ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ:Основная – это заработная плата за проработанное время,

включая как зарплату за выполненную работу по ставкам и

окладам, так и выплаты компенсирующего характера и премии за

производственные результаты.

Дополнительная – это оплата за неотработанное время в

случаях, предусмотренных законодательством:

-отпуска;

-оплата льготных часов подросткам;

-государственные о общественные обязанности;

-выходное пособие;

-компенсация за неиспользованный отпуск и др.

4.

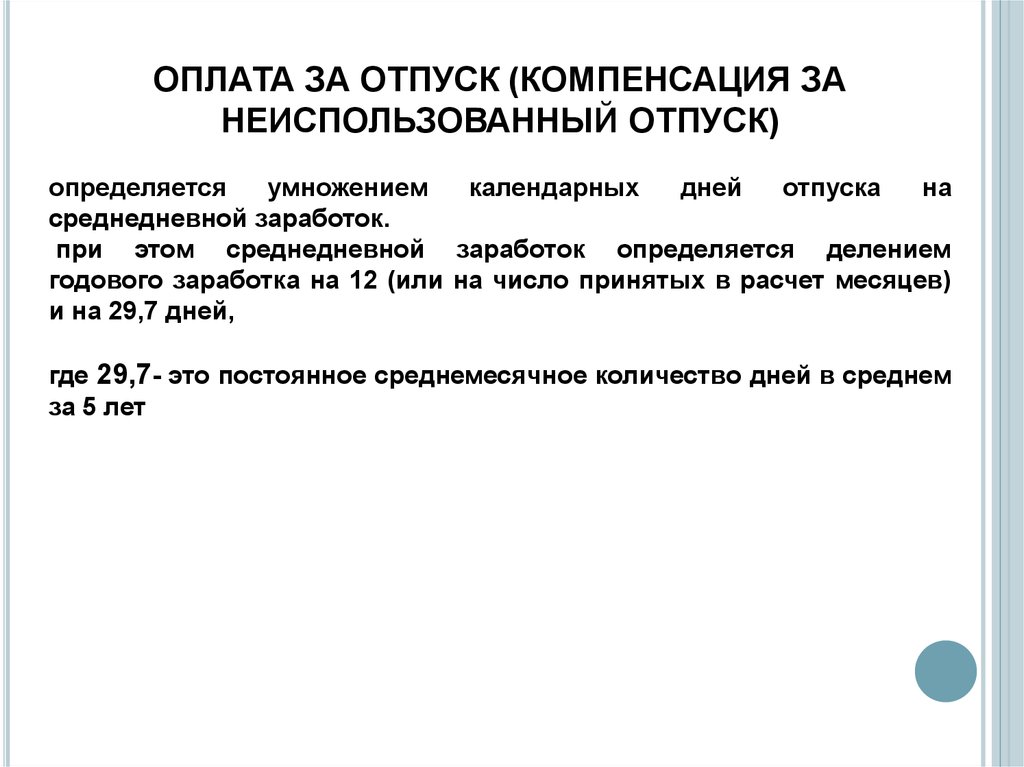

ОПЛАТА ЗА ОТПУСК (КОМПЕНСАЦИЯ ЗАНЕИСПОЛЬЗОВАННЫЙ ОТПУСК)

определяется

умножением

календарных

дней

отпуска

на

среднедневной заработок.

при этом среднедневной заработок определяется делением

годового заработка на 12 (или на число принятых в расчет месяцев)

и на 29,7 дней,

где 29,7- это постоянное среднемесячное количество дней в среднем

за 5 лет

5.

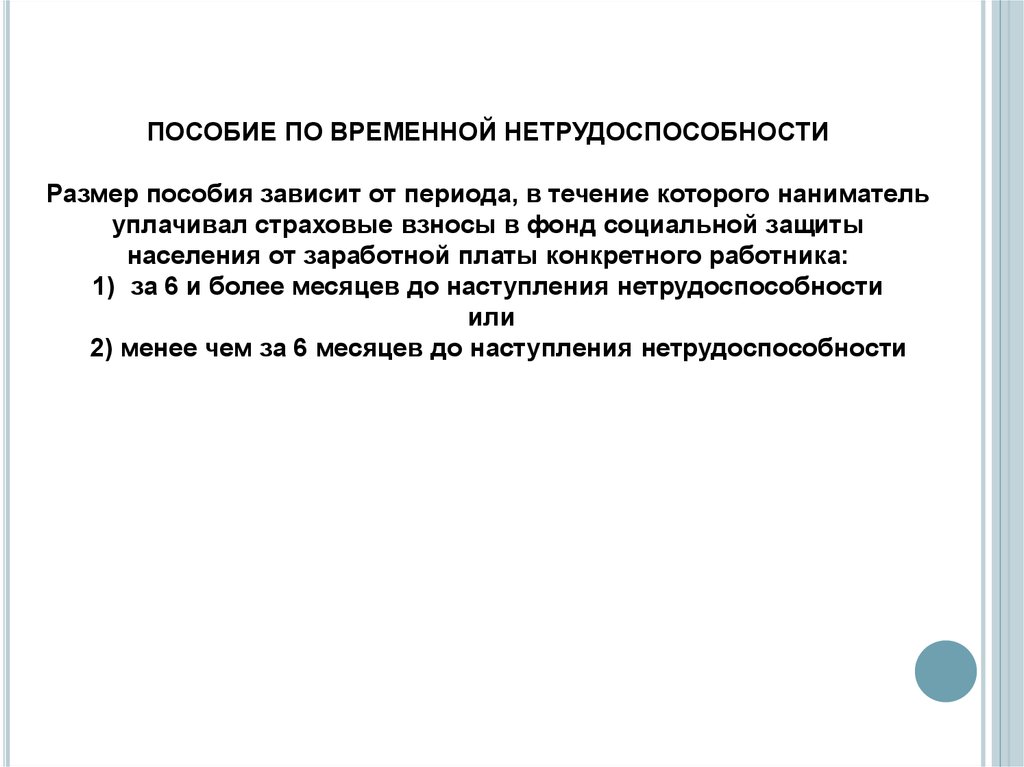

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИРазмер пособия зависит от периода, в течение которого наниматель

уплачивал страховые взносы в фонд социальной защиты

населения от заработной платы конкретного работника:

1) за 6 и более месяцев до наступления нетрудоспособности

или

2) менее чем за 6 месяцев до наступления нетрудоспособности

6.

В первом случае --за 6 и более месяцев до наступлениянетрудоспособности

Пособие по нетрудоспособности назначается

в размере 80% среднего заработка за первые 12 календарных дня

нетрудоспособности

и в размере 100% за последующие дни нетрудоспособности

7.

В РАЗМЕРЕ 100%Пособие по нетрудоспособности оплачивается за все дни

нетрудоспособности следующим категориям работникам(п.18)

1) инвалидам ВОВ, боевых действий на территории других государств,

участникам ВОВ;

2) гражданам, пострадавшим от катастрофы на ЧАЭС;

3) донорам, сдавшим кровь в течении 12 месяцев до наступления

нетрудоспособности;

4) Живым донорам на период нетрудоспособности наступившей в

связи с забором у них органов и тканей;

5) лицам, осуществляющим уход за больным ребенком до 14 лет.

8.

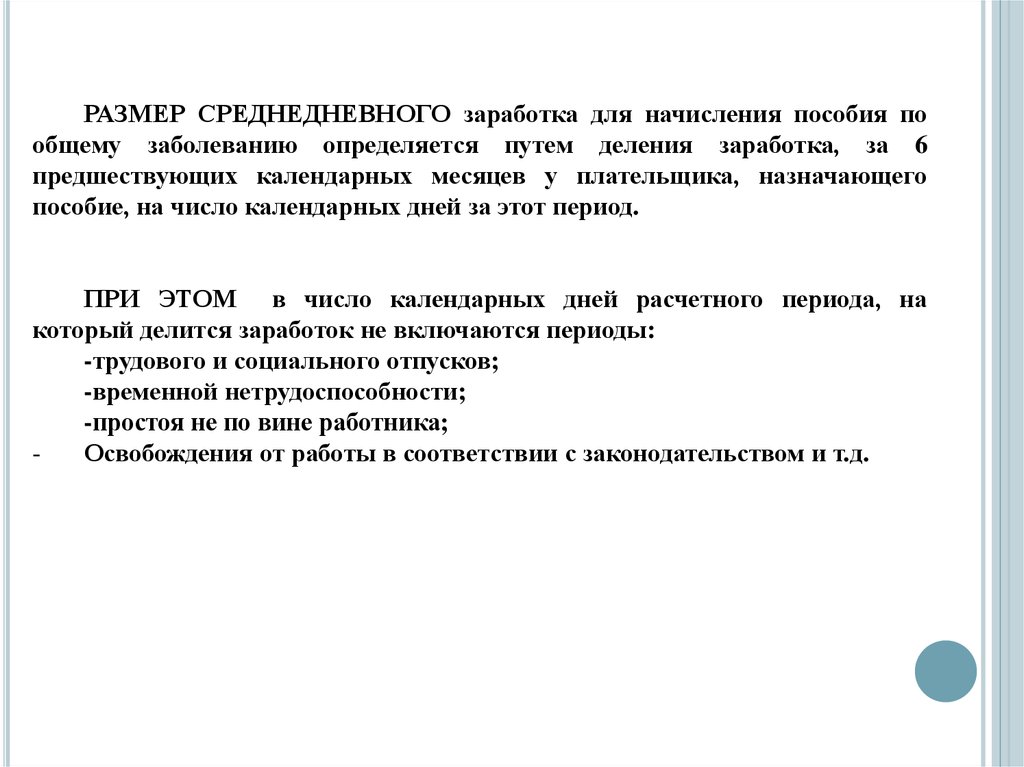

РАЗМЕР СРЕДНЕДНЕВНОГО заработка для начисления пособия пообщему заболеванию определяется путем деления заработка, за 6

предшествующих календарных месяцев у плательщика, назначающего

пособие, на число календарных дней за этот период.

ПРИ ЭТОМ в число календарных дней расчетного периода, на

который делится заработок не включаются периоды:

-трудового и социального отпусков;

-временной нетрудоспособности;

-простоя не по вине работника;

Освобождения от работы в соответствии с законодательством и т.д.

9.

ВО ВТОРОМ – страховые взносы уплачивались менее чем за 6месяцев до наступления нетрудоспособности

РАЗМЕР ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

не зависит от их заработка, так как устанавливается в размере 50%

наибольшей величины бюджета прожиточного минимума (в

среднем на душу населения) за 2 последних квартала

относительно каждого месяца нетрудоспособности.

10.

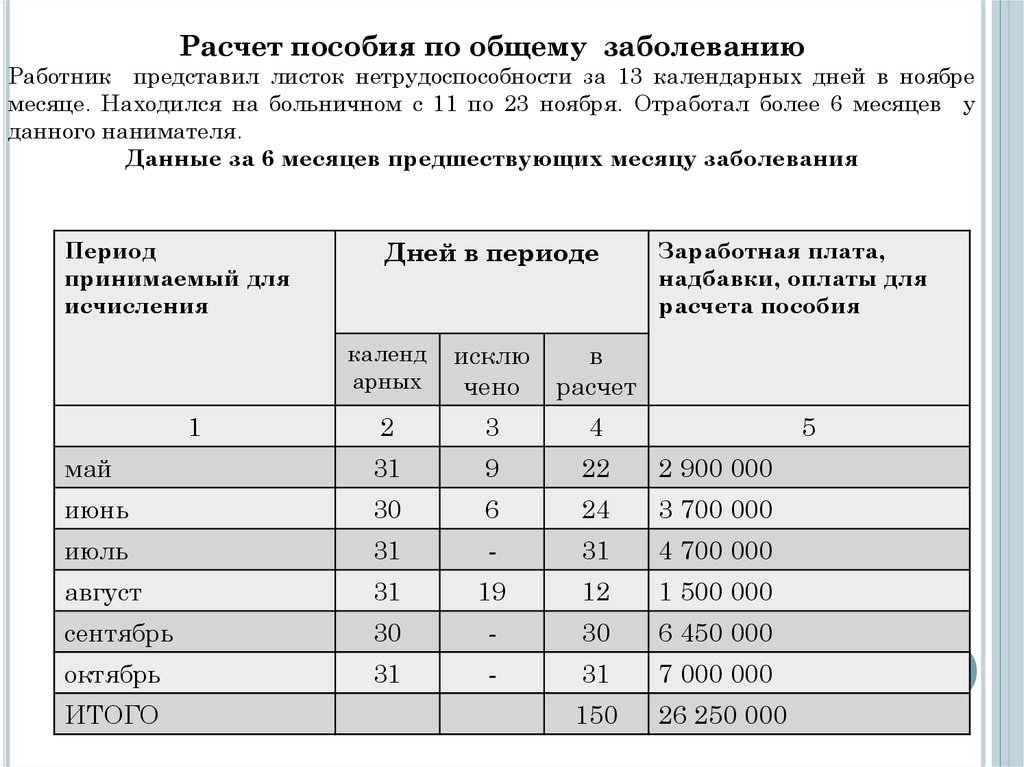

Расчет пособия по общему заболеваниюРаботник представил листок нетрудоспособности за 13 календарных дней в ноябре

месяце. Находился на больничном с 11 по 23 ноября. Отработал более 6 месяцев у

данного нанимателя.

Данные за 6 месяцев предшествующих месяцу заболевания

Период

принимаемый для

исчисления

Дней в периоде

календ

арных

1

Заработная плата,

надбавки, оплаты для

расчета пособия

исклю

в

чено расчет

2

3

4

май

31

9

22

2 900 000

июнь

30

6

24

3 700 000

июль

31

-

31

4 700 000

август

31

19

12

1 500 000

сентябрь

30

-

30

6 450 000

октябрь

31

-

31

7 000 000

150

26 250 000

ИТОГО

5

11.

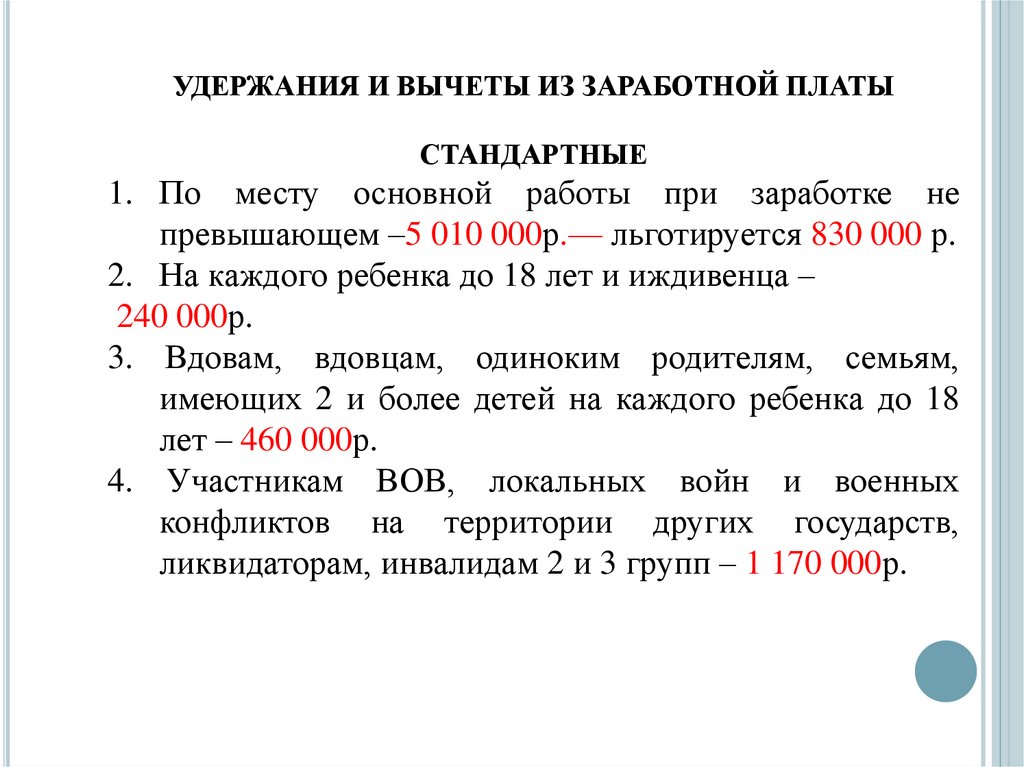

УДЕРЖАНИЯ И ВЫЧЕТЫ ИЗ ЗАРАБОТНОЙ ПЛАТЫСТАНДАРТНЫЕ

1. По месту основной работы при заработке не

превышающем –5 010 000р.— льготируется 830 000 р.

2. На каждого ребенка до 18 лет и иждивенца –

240 000р.

3. Вдовам, вдовцам, одиноким родителям, семьям,

имеющих 2 и более детей на каждого ребенка до 18

лет – 460 000р.

4. Участникам ВОВ, локальных войн и военных

конфликтов на территории других государств,

ликвидаторам, инвалидам 2 и 3 групп – 1 170 000р.

12.

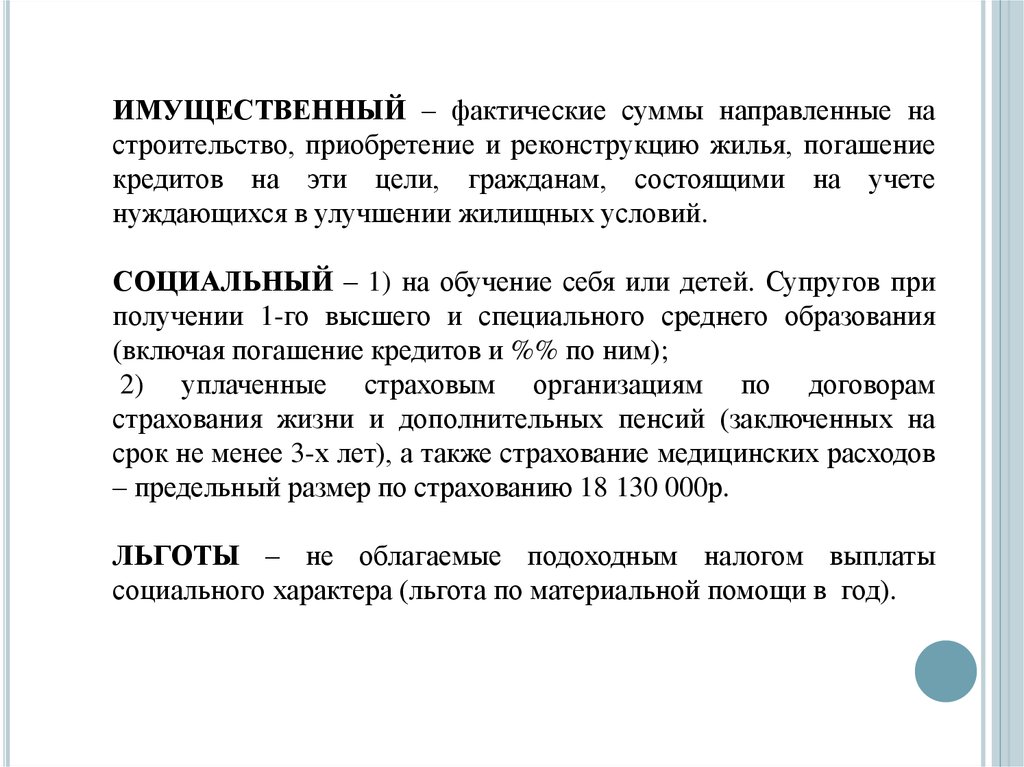

ИМУЩЕСТВЕННЫЙ – фактические суммы направленные настроительство, приобретение и реконструкцию жилья, погашение

кредитов на эти цели, гражданам, состоящими на учете

нуждающихся в улучшении жилищных условий.

СОЦИАЛЬНЫЙ – 1) на обучение себя или детей. Супругов при

получении 1-го высшего и специального среднего образования

(включая погашение кредитов и %% по ним);

2) уплаченные страховым организациям по договорам

страхования жизни и дополнительных пенсий (заключенных на

срок не менее 3-х лет), а также страхование медицинских расходов

– предельный размер по страхованию 18 130 000р.

ЛЬГОТЫ – не облагаемые подоходным налогом выплаты

социального характера (льгота по материальной помощи в год).

13.

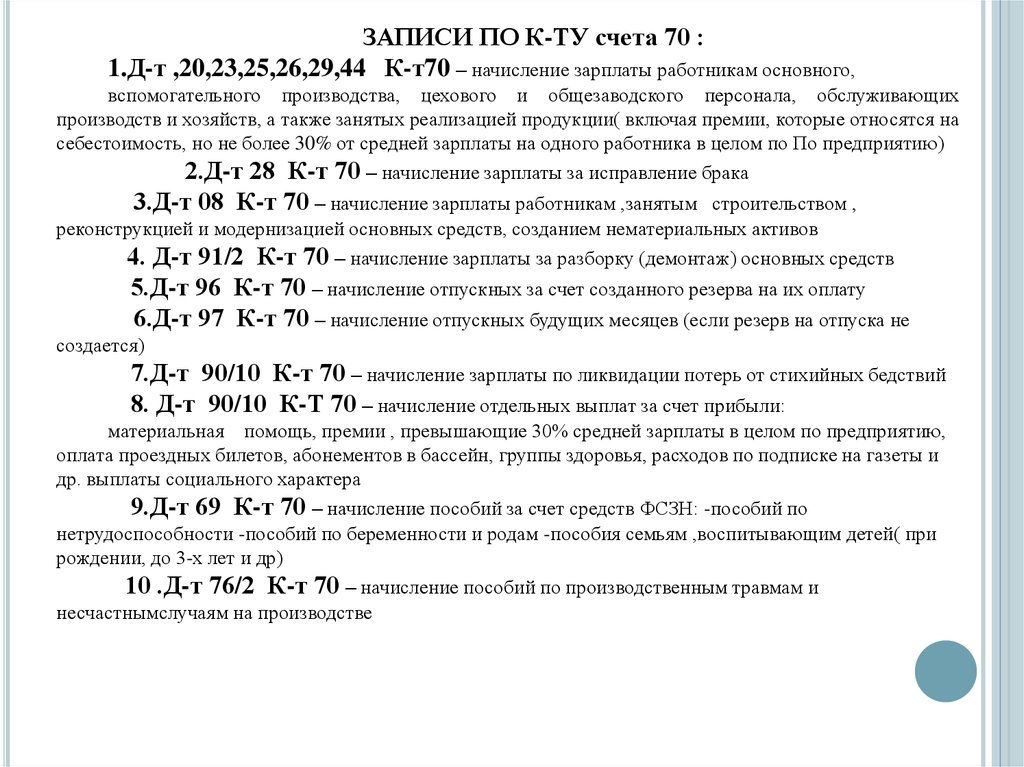

ЗАПИСИ ПО К-ТУ счета 70 :1.Д-т ,20,23,25,26,29,44 К-т70 – начисление зарплаты работникам основного,

вспомогательного производства, цехового и общезаводского персонала, обслуживающих

производств и хозяйств, а также занятых реализацией продукции( включая премии, которые относятся на

себестоимость, но не более 30% от средней зарплаты на одного работника в целом по По предприятию)

2.Д-т 28 К-т 70 – начисление зарплаты за исправление брака

3.Д-т 08 К-т 70 – начисление зарплаты работникам ,занятым

строительством ,

реконструкцией и модернизацией основных средств, созданием нематериальных активов

4. Д-т 91/2 К-т 70 – начисление зарплаты за разборку (демонтаж) основных средств

5.Д-т 96 К-т 70 – начисление отпускных за счет созданного резерва на их оплату

6.Д-т 97 К-т 70 – начисление отпускных будущих месяцев (если резерв на отпуска не

создается)

7.Д-т 90/10 К-т 70 – начисление зарплаты по ликвидации потерь от стихийных бедствий

8. Д-т 90/10 К-Т 70 – начисление отдельных выплат за счет прибыли:

материальная помощь, премии , превышающие 30% средней зарплаты в целом по предприятию,

оплата проездных билетов, абонементов в бассейн, группы здоровья, расходов по подписке на газеты и

др. выплаты социального характера

9.Д-т 69 К-т 70 – начисление пособий за счет средств ФСЗН: -пособий по

нетрудоспособности -пособий по беременности и родам -пособия семьям ,воспитывающим детей( при

рождении, до 3-х лет и др)

10 .Д-т 76/2 К-т 70 – начисление пособий по производственным травмам и

несчастнымслучаям на производстве

14.

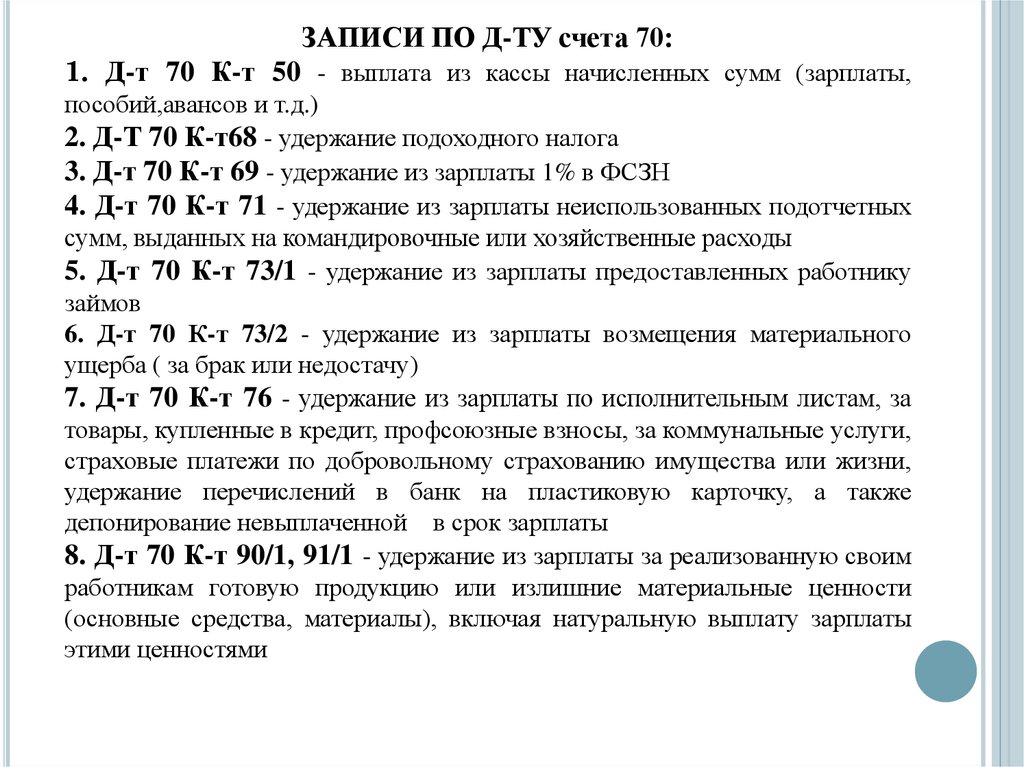

ЗАПИСИ ПО Д-ТУ счета 70:1. Д-т 70 К-т 50 - выплата из кассы начисленных сумм (зарплаты,

пособий,авансов и т.д.)

2. Д-Т 70 К-т68 - удержание подоходного налога

3. Д-т 70 К-т 69 - удержание из зарплаты 1% в ФСЗН

4. Д-т 70 К-т 71 - удержание из зарплаты неиспользованных подотчетных

сумм, выданных на командировочные или хозяйственные расходы

5. Д-т 70 К-т 73/1 - удержание из зарплаты предоставленных работнику

займов

6. Д-т 70 К-т 73/2 - удержание из зарплаты возмещения материального

ущерба ( за брак или недостачу)

7. Д-т 70 К-т 76 - удержание из зарплаты по исполнительным листам, за

товары, купленные в кредит, профсоюзные взносы, за коммунальные услуги,

страховые платежи по добровольному страхованию имущества или жизни,

удержание перечислений в банк на пластиковую карточку, а также

депонирование невыплаченной в срок зарплаты

8. Д-т 70 К-т 90/1, 91/1 - удержание из зарплаты за реализованную своим

работникам готовую продукцию или излишние материальные ценности

(основные средства, материалы), включая натуральную выплату зарплаты

этими ценностями

15.

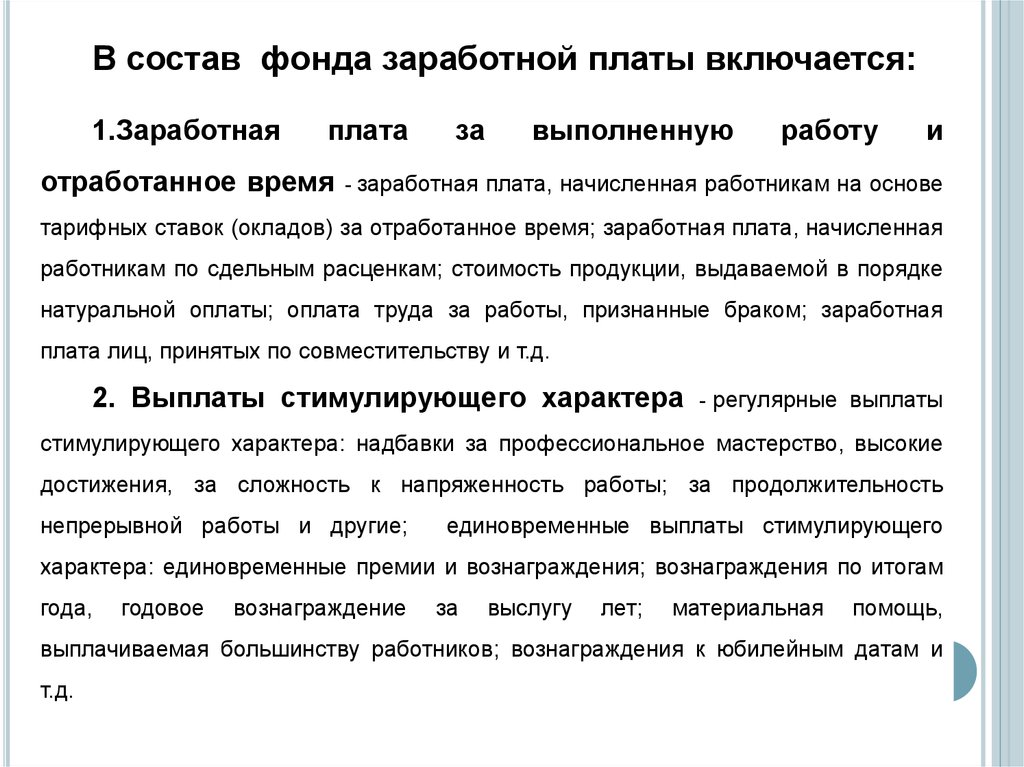

В состав фонда заработной платы включается:1.Заработная

плата

отработанное время

за

выполненную

работу

и

- заработная плата, начисленная работникам на основе

тарифных ставок (окладов) за отработанное время; заработная плата, начисленная

работникам по сдельным расценкам; стоимость продукции, выдаваемой в порядке

натуральной оплаты; оплата труда за работы, признанные браком; заработная

плата лиц, принятых по совместительству и т.д.

2. Выплаты стимулирующего характера

- регулярные выплаты

стимулирующего характера: надбавки за профессиональное мастерство, высокие

достижения, за сложность к напряженность работы; за продолжительность

непрерывной работы и другие;

единовременные выплаты стимулирующего

характера: единовременные премии и вознаграждения; вознаграждения по итогам

года,

годовое

вознаграждение

за

выслугу

лет;

материальная

помощь,

выплачиваемая большинству работников; вознаграждения к юбилейным датам и

т.д.

16.

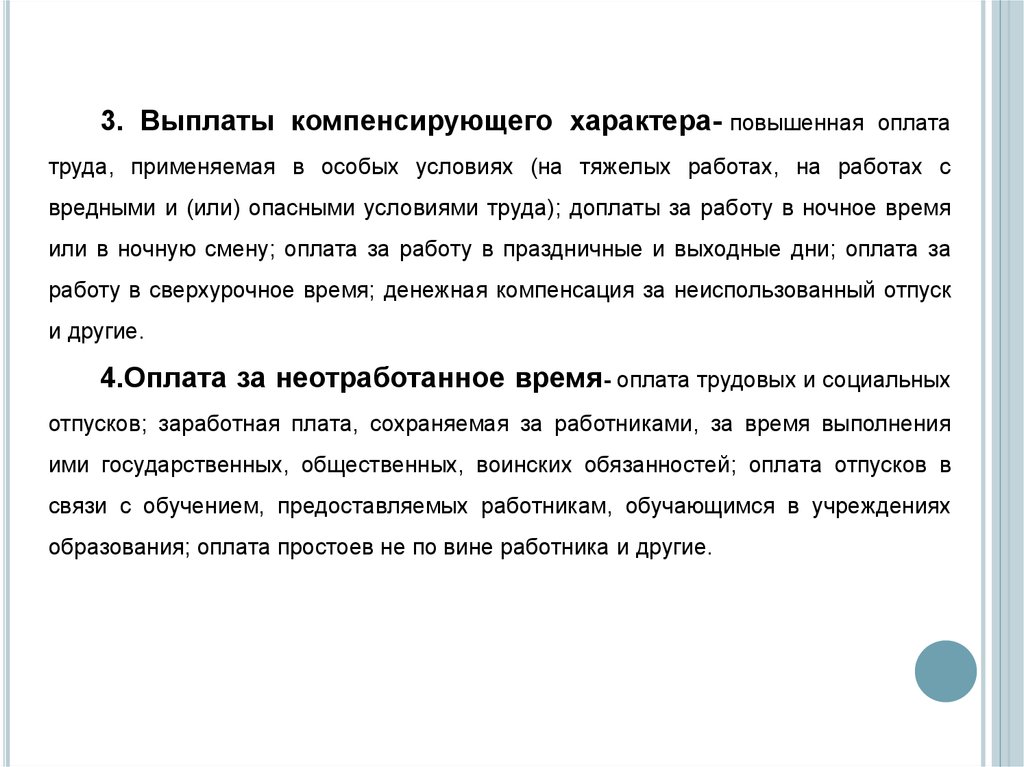

3. Выплаты компенсирующего характера- повышеннаяоплата

труда, применяемая в особых условиях (на тяжелых работах, на работах с

вредными и (или) опасными условиями труда); доплаты за работу в ночное время

или в ночную смену; оплата за работу в праздничные и выходные дни; оплата за

работу в сверхурочное время; денежная компенсация за неиспользованный отпуск

и другие.

4.Оплата за неотработанное время- оплата трудовых и социальных

отпусков; заработная плата, сохраняемая за работниками, за время выполнения

ими государственных, общественных, воинских обязанностей; оплата отпусков в

связи с обучением, предоставляемых работникам, обучающимся в учреждениях

образования; оплата простоев не по вине работника и другие.

17.

5.Другие

выплаты-

стоимость

бесплатно

предоставленных

работникам питания, продуктов, включая денежную компенсацию; оплата

стоимости питания работников; возмещение расходов работников по оплате

квартирной платы, коммунальных услуг, найму жилья и другие расходы.

18.

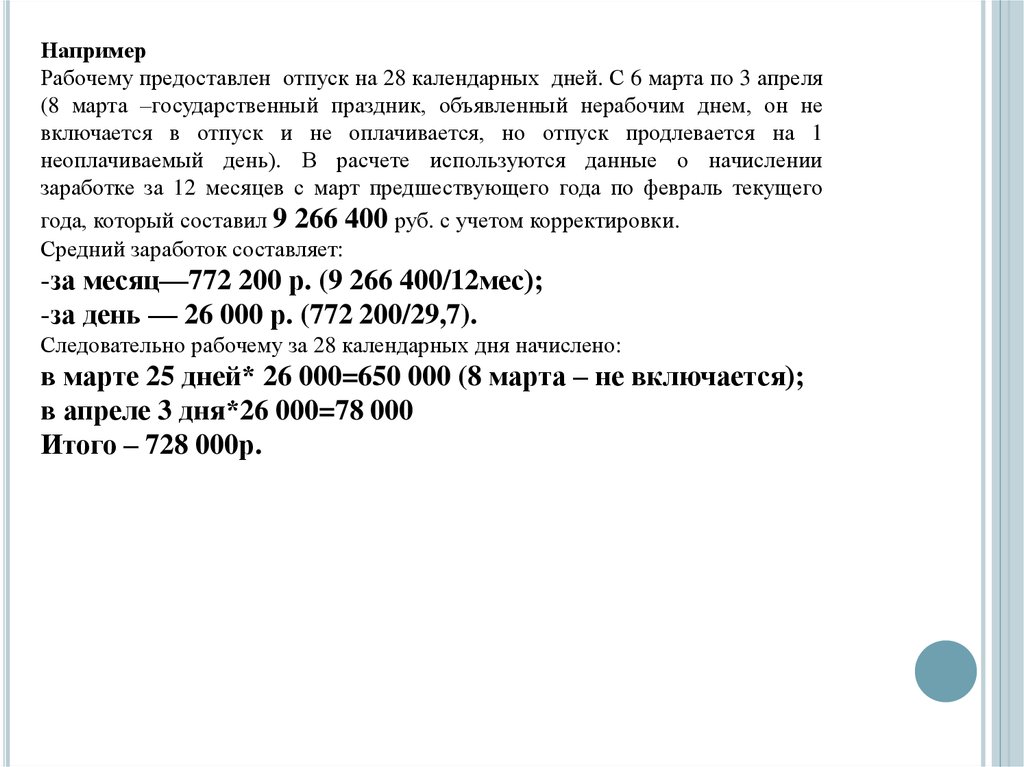

НапримерРабочему предоставлен отпуск на 28 календарных дней. С 6 марта по 3 апреля

(8 марта –государственный праздник, объявленный нерабочим днем, он не

включается в отпуск и не оплачивается, но отпуск продлевается на 1

неоплачиваемый день). В расчете используются данные о начислении

заработке за 12 месяцев с март предшествующего года по февраль текущего

года, который составил 9 266 400 руб. с учетом корректировки.

Средний заработок составляет:

-за месяц—772 200 р. (9 266 400/12мес);

-за день — 26 000 р. (772 200/29,7).

Следовательно рабочему за 28 календарных дня начислено:

в марте 25 дней* 26 000=650 000 (8 марта – не включается);

в апреле 3 дня*26 000=78 000

Итого – 728 000р.