finance

financeSimilar presentations:

Учет заработной платы

1.

Учет заработной платы1

2.

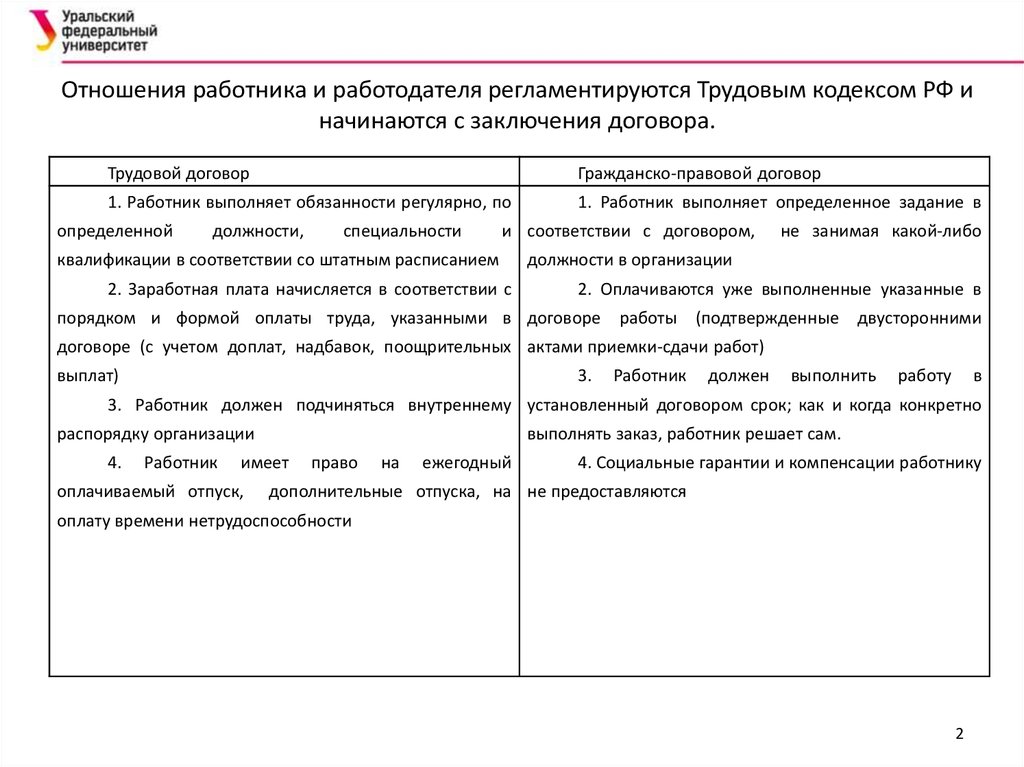

Отношения работника и работодателя регламентируются Трудовым кодексом РФ иначинаются с заключения договора.

Трудовой договор

Гражданско-правовой договор

1. Работник выполняет обязанности регулярно, по

1. Работник выполняет определенное задание в

определенной

должности,

специальности

и соответствии с договором,

квалификации в соответствии со штатным расписанием

2. Заработная плата начисляется в соответствии с

не занимая какой-либо

должности в организации

2. Оплачиваются уже выполненные указанные в

порядком и формой оплаты труда, указанными в договоре работы (подтвержденные

двусторонними

договоре (с учетом доплат, надбавок, поощрительных актами приемки-сдачи работ)

выплат)

3.

Работник

должен

выполнить

работу

в

3. Работник должен подчиняться внутреннему установленный договором срок; как и когда конкретно

распорядку организации

4.

Работник

выполнять заказ, работник решает сам.

имеет

оплачиваемый отпуск,

право

на

ежегодный

4. Социальные гарантии и компенсации работнику

дополнительные отпуска, на не предоставляются

оплату времени нетрудоспособности

2

3.

В настоящий момент выделяют три основные формы оплаты труда – повременную, сдельную, аккордную.Повременная (тарифная) оплата труда предполагает начисление заработной платы сотрудника исходя из

фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается

размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день,

месяц).

Разновидности повременной оплаты труда:

- простая повременная оплата труда,

- повременно-премиальная оплата труда.

Сдельная форма оплаты труда предполагает начисления заработной платы работнику по конечным

результатам его труда, что стимулирует работников к повышению производительности труда. В основу

расчета берется сдельная расценка – размер вознаграждения, подлежащего выплате работнику за

изготовление им единицы продукции или выполнение определенной операции. Первичными документами

учета выработки и выполненных работ являются наряды на сдельную работу, ведомости учета выполненных

работ, листки на оплату простоев, листки на доплату, акты о браке и др.

Разновидности сдельной оплаты труда:

- прямая сдельная

- косвенная сдельная

- сдельно-премиальная

- сдельно-прогрессивная

- сдельно-регрессивная оплата труда.

3

4.

В планировании и бухгалтерском учете выделяют основную и дополнительную оплату труда.К основной относится оплата, начисляемая работникам за отработанное время, количество и

качество выполненных работ, оплата по сдельным расценкам, тарифным ставкам, окладам, премии

сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий труда, за работу в

ночное время, за сверхурочные часы, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время,

предусмотренные законодательством по труду: оплата очередных и дополнительных отпусков, перерывов

в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и

общественных обязанностей, выходного пособия при увольнении и др.

4

5.

Действующим законодательством определена нормальная продолжительность рабочеговремени. Она не может превышать 40 часов в неделю. Однако существуют работники, для

которых нормальная продолжительность рабочего времени (согласно статье 92 ТК РФ)

сокращается на:

• 16 часов в неделю – для работников в возрасте до 16 лет,

• 5 часов в неделю – для работников, являющихся инвалидами 1 или 2 группы,

• 5 часов в неделю – для работников в возрасте от 16 до 18 лет,

• 4 часа в неделю и более – для работников, занятых на работах с вредными и опасными

условиями труда, в порядке, установленном Правительством РФ.

По соглашению между работником и работодателем может быть установлено неполное

рабочее время (влечет для работника уменьшение заработной платы) в случае

беременности, по просьбе одного из родителей (опекуна, попечителя), имеющего ребенка в

возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), а также лица, осуществляющего

уход за больными членами семьи в соответствии с медицинским заключением (статья 93 ТК

РФ).

5

6.

Рабочее время может быть увеличено (статья 97 ТК РФ) по инициативе работника (совместительство) илиработодателя (сверхурочная работа). Работа по совместительству не может превышать 4 часов в день и 20

часов в неделю. Сверхурочная работа не может превышать 4 часов в течение двух дней подряд и 120

часов в год. Работодатель обязан фиксировать количество отработанных работником сверхурочных часов

и не допускать сверхурочной работы за пределами, разрешенными законодательством.

К сверхурочной работе не допускаются беременные женщины, работники до 18 лет,

работающие по ученическому договору, болеющие активной формой туберкулеза, занятых на

производстве особо вредных веществ, на работах с радиоактивными веществами и источниками

ионизирующих излучений, на виброопасных работах.

С письменного согласия к работе допускаются инвалиды, женщины, имеющие детей в

возрасте до 3 лет при условии, что такие работы не запрещены по состоянию здоровья в соответствии с

медицинским заключением. Данные категории работников должны быть в письменной форме

ознакомлены со своим правом отказаться от сверхурочных работ.

Сверхурочные работы не должны превышать для каждого работника 4 часов в течение двух

дней подряд и 120 часов в год. Статья 152 ТК РФ устанавливает следующие гарантии оплаты сверхурочной

работы: первые два часа не менее чем в полуторном размере часовой ставки (сдельной расценки), а в

последующие часы – не менее чем в двойном размере. Коллективный и трудовой договоры могут

предусматривать повышенный размер заработка по сравнению с гарантиями, предусмотренными в ТК

РФ.

6

7.

Плата за работу в ночное время. Ночным считается время с 22 часов вечера до 6 часовутра. Продолжительность работы в ночные часы сокращается на один час по сравнению с

дневной сменой, за исключением случаев, когда работник специально принят для работы в

ночное время, либо для работника установлена сокращенная продолжительность рабочего

времени по другим основаниям.

Оплата труда в выходные и праздники. Выходные дни предоставляются всем работникам

в соответствии с трудовым, коллективным договорами, правилами внутреннего трудового

распорядка. Продолжительность еженедельного непрерывного отдыха не может быть менее

42 часов. Нерабочие праздничные дни устанавливаются на всей территории Российской

Федерации и распространяются на все категории работников, независимо от режима работы.

Работа в выходные и праздничные дни, как правило, запрещается. Категоричный запрет

касается инвалидов и женщин, имеющих детей в возрасте до 3 лет, если такая работа

запрещена им по медицинским показаниям.

7

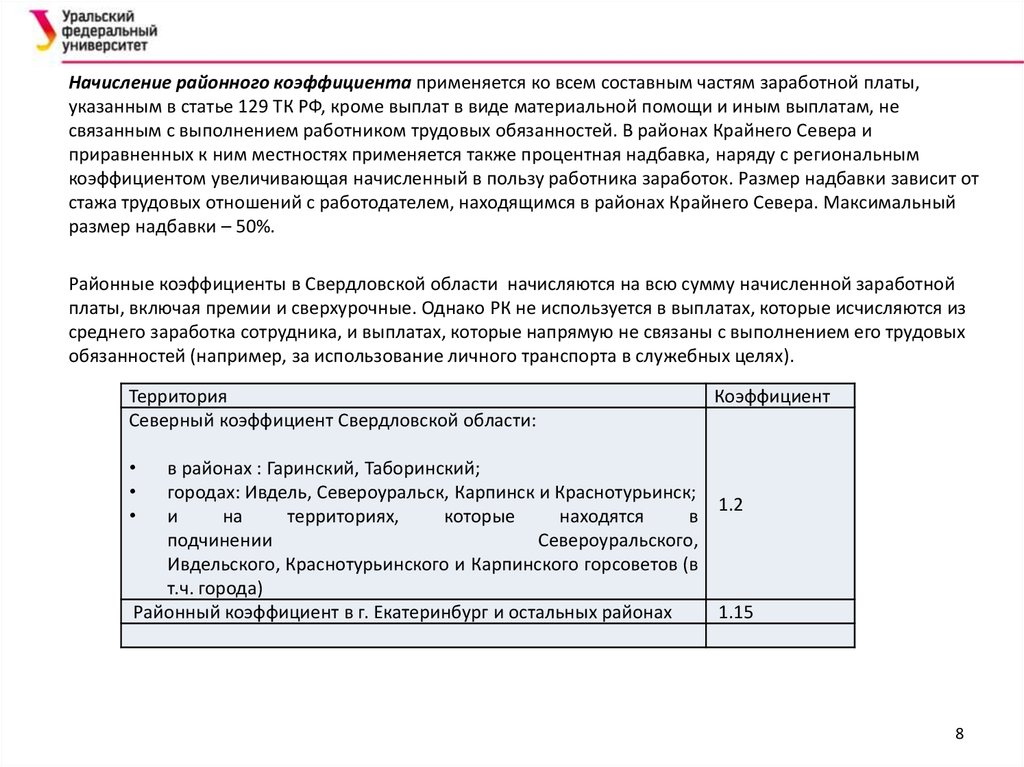

8.

Начисление районного коэффициента применяется ко всем составным частям заработной платы,указанным в статье 129 ТК РФ, кроме выплат в виде материальной помощи и иным выплатам, не

связанным с выполнением работником трудовых обязанностей. В районах Крайнего Севера и

приравненных к ним местностях применяется также процентная надбавка, наряду с региональным

коэффициентом увеличивающая начисленный в пользу работника заработок. Размер надбавки зависит от

стажа трудовых отношений с работодателем, находящимся в районах Крайнего Севера. Максимальный

размер надбавки – 50%.

Районные коэффициенты в Свердловской области начисляются на всю сумму начисленной заработной

платы, включая премии и сверхурочные. Однако РК не используется в выплатах, которые исчисляются из

среднего заработка сотрудника, и выплатах, которые напрямую не связаны с выполнением его трудовых

обязанностей (например, за использование личного транспорта в служебных целях).

Территория

Северный коэффициент Свердловской области:

Коэффициент

в районах : Гаринский, Таборинский;

городах: Ивдель, Североуральск, Карпинск и Краснотурьинск;

1.2

и

на

территориях,

которые

находятся

в

подчинении

Североуральского,

Ивдельского, Краснотурьинского и Карпинского горсоветов (в

т.ч. города)

Районный коэффициент в г. Екатеринбург и остальных районах

1.15

8

9.

Оплата отпусков.Оплата отпуска относится к дополнительной заработной плате сотрудника. Работнику может быть

предоставлен основной и (или) дополнительный отпуск. Право на очередной отпуск за первый год

работы возникает у работника по истечении 6 месяцев работы. Во время отпуска за работником

сохраняется должность и средний заработок.

При работе по совместительству отпуск предоставляется в то же время, что и по основной работе.

Очередной отпуск может быть предоставлен досрочно:

женщине перед отпуском по беременности и родам или сразу после него,

несовершеннолетнему сотруднику,

работнику, усыновившему ребенка, которому еще не исполнилось 3 месяцев,

мужу, чья жена находится в отпуске по беременности и родам,

родителю, опекуну, попечителю для сопровождения ребенка в возрасте до 18 лет в другой город для

поступления в среднее или высшее учебное заведение.

Отпуск предоставляется согласно графику, составленному и утвержденному на следующий год не позднее

16 декабря. При составлении графика необходимо учитывать, что некоторым категориям работников дано

право на отпуск в летнее или удобное для них время.

9

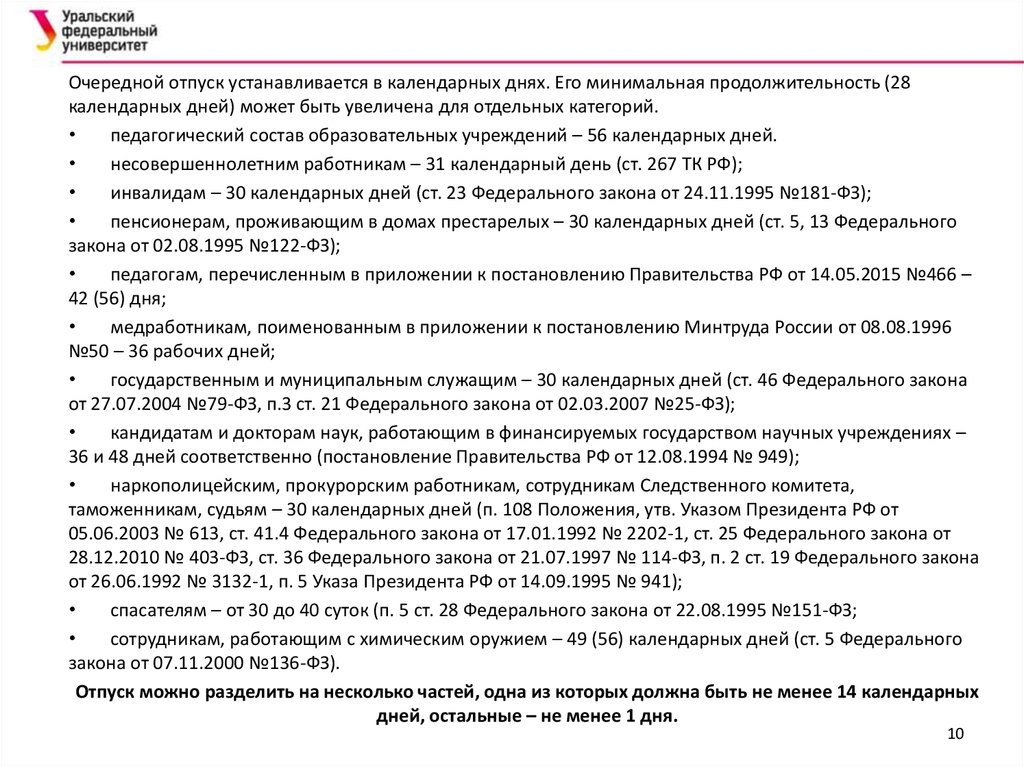

10.

Очередной отпуск устанавливается в календарных днях. Его минимальная продолжительность (28календарных дней) может быть увеличена для отдельных категорий.

педагогический состав образовательных учреждений – 56 календарных дней.

несовершеннолетним работникам – 31 календарный день (ст. 267 ТК РФ);

инвалидам – 30 календарных дней (ст. 23 Федерального закона от 24.11.1995 №181-ФЗ);

пенсионерам, проживающим в домах престарелых – 30 календарных дней (ст. 5, 13 Федерального

закона от 02.08.1995 №122-ФЗ);

педагогам, перечисленным в приложении к постановлению Правительства РФ от 14.05.2015 №466 –

42 (56) дня;

медработникам, поименованным в приложении к постановлению Минтруда России от 08.08.1996

№50 – 36 рабочих дней;

государственным и муниципальным служащим – 30 календарных дней (ст. 46 Федерального закона

от 27.07.2004 №79-ФЗ, п.3 ст. 21 Федерального закона от 02.03.2007 №25-ФЗ);

кандидатам и докторам наук, работающим в финансируемых государством научных учреждениях –

36 и 48 дней соответственно (постановление Правительства РФ от 12.08.1994 № 949);

наркополицейским, прокурорским работникам, сотрудникам Следственного комитета,

таможенникам, судьям – 30 календарных дней (п. 108 Положения, утв. Указом Президента РФ от

05.06.2003 № 613, ст. 41.4 Федерального закона от 17.01.1992 № 2202-1, ст. 25 Федерального закона от

28.12.2010 № 403-ФЗ, ст. 36 Федерального закона от 21.07.1997 № 114-ФЗ, п. 2 ст. 19 Федерального закона

от 26.06.1992 № 3132-1, п. 5 Указа Президента РФ от 14.09.1995 № 941);

спасателям – от 30 до 40 суток (п. 5 ст. 28 Федерального закона от 22.08.1995 №151-ФЗ;

сотрудникам, работающим с химическим оружием – 49 (56) календарных дней (ст. 5 Федерального

закона от 07.11.2000 №136-ФЗ).

Отпуск можно разделить на несколько частей, одна из которых должна быть не менее 14 календарных

дней, остальные – не менее 1 дня.

10

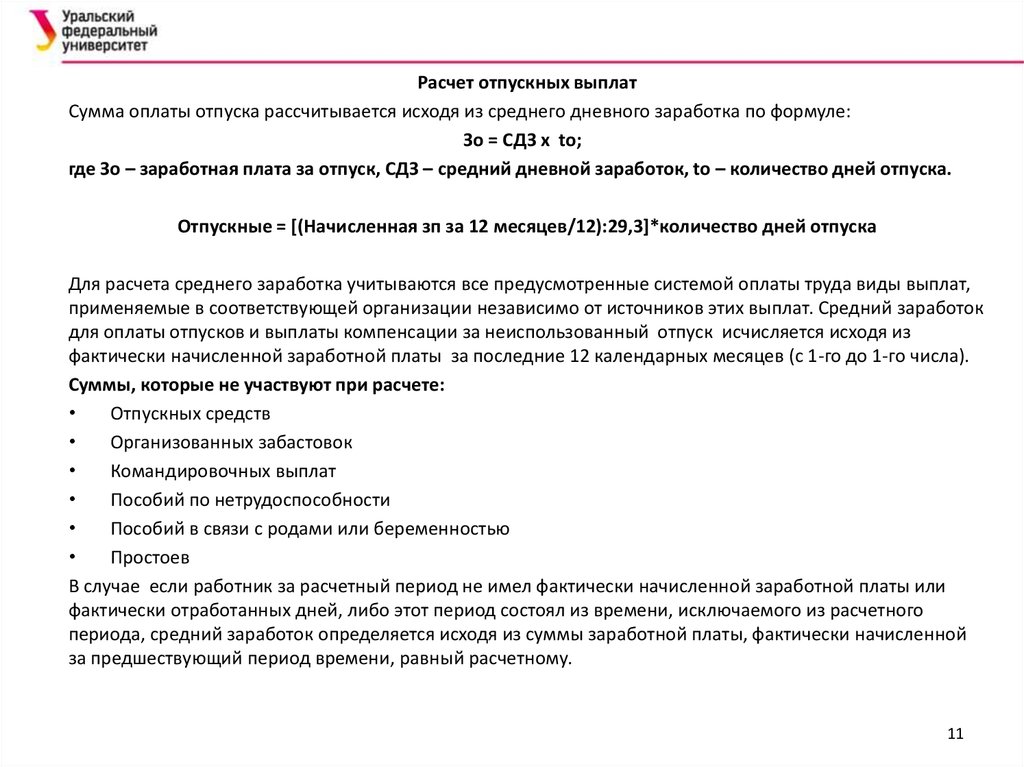

11.

Расчет отпускных выплатСумма оплаты отпуска рассчитывается исходя из среднего дневного заработка по формуле:

Зо = СДЗ х tо;

где Зо – заработная плата за отпуск, СДЗ – средний дневной заработок, tо – количество дней отпуска.

Отпускные = [(Начисленная зп за 12 месяцев/12):29,3]*количество дней отпуска

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат,

применяемые в соответствующей организации независимо от источников этих выплат. Средний заработок

для оплаты отпусков и выплаты компенсации за неиспользованный отпуск исчисляется исходя из

фактически начисленной заработной платы за последние 12 календарных месяцев (с 1-го до 1-го числа).

Суммы, которые не участвуют при расчете:

Отпускных средств

Организованных забастовок

Командировочных выплат

Пособий по нетрудоспособности

Пособий в связи с родами или беременностью

Простоев

В случае если работник за расчетный период не имел фактически начисленной заработной платы или

фактически отработанных дней, либо этот период состоял из времени, исключаемого из расчетного

периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной

за предшествующий период времени, равный расчетному.

11

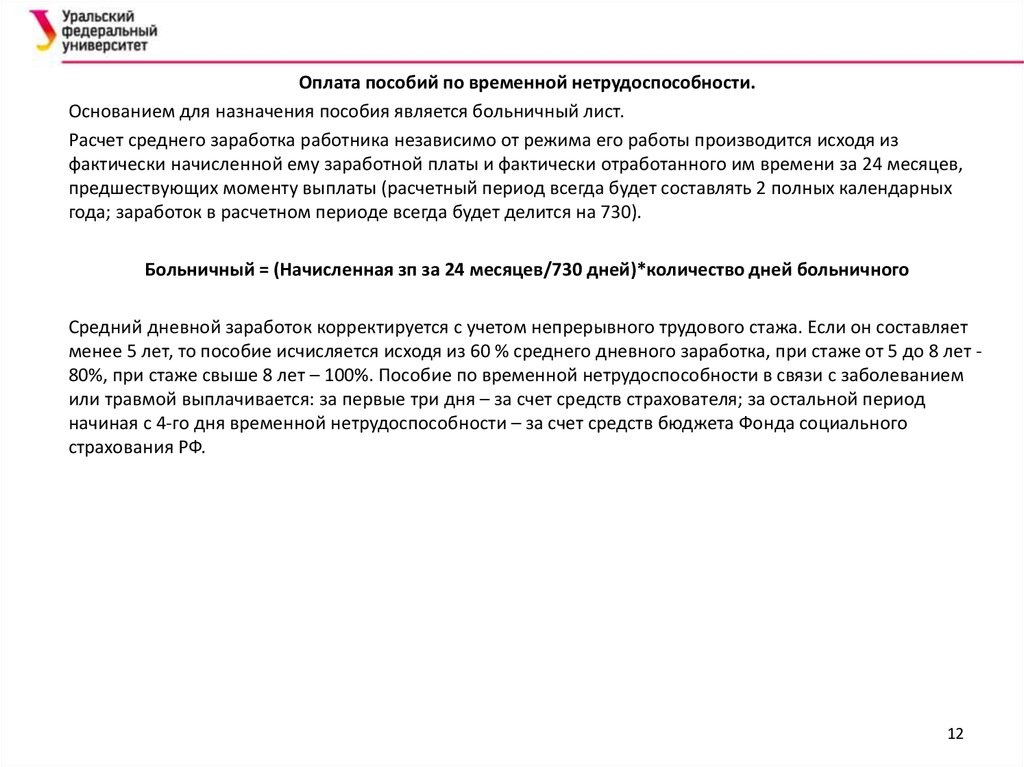

12.

Оплата пособий по временной нетрудоспособности.Основанием для назначения пособия является больничный лист.

Расчет среднего заработка работника независимо от режима его работы производится исходя из

фактически начисленной ему заработной платы и фактически отработанного им времени за 24 месяцев,

предшествующих моменту выплаты (расчетный период всегда будет составлять 2 полных календарных

года; заработок в расчетном периоде всегда будет делится на 730).

Больничный = (Начисленная зп за 24 месяцев/730 дней)*количество дней больничного

Средний дневной заработок корректируется с учетом непрерывного трудового стажа. Если он составляет

менее 5 лет, то пособие исчисляется исходя из 60 % среднего дневного заработка, при стаже от 5 до 8 лет 80%, при стаже свыше 8 лет – 100%. Пособие по временной нетрудоспособности в связи с заболеванием

или травмой выплачивается: за первые три дня – за счет средств страхователя; за остальной период

начиная с 4-го дня временной нетрудоспособности – за счет средств бюджета Фонда социального

страхования РФ.

12

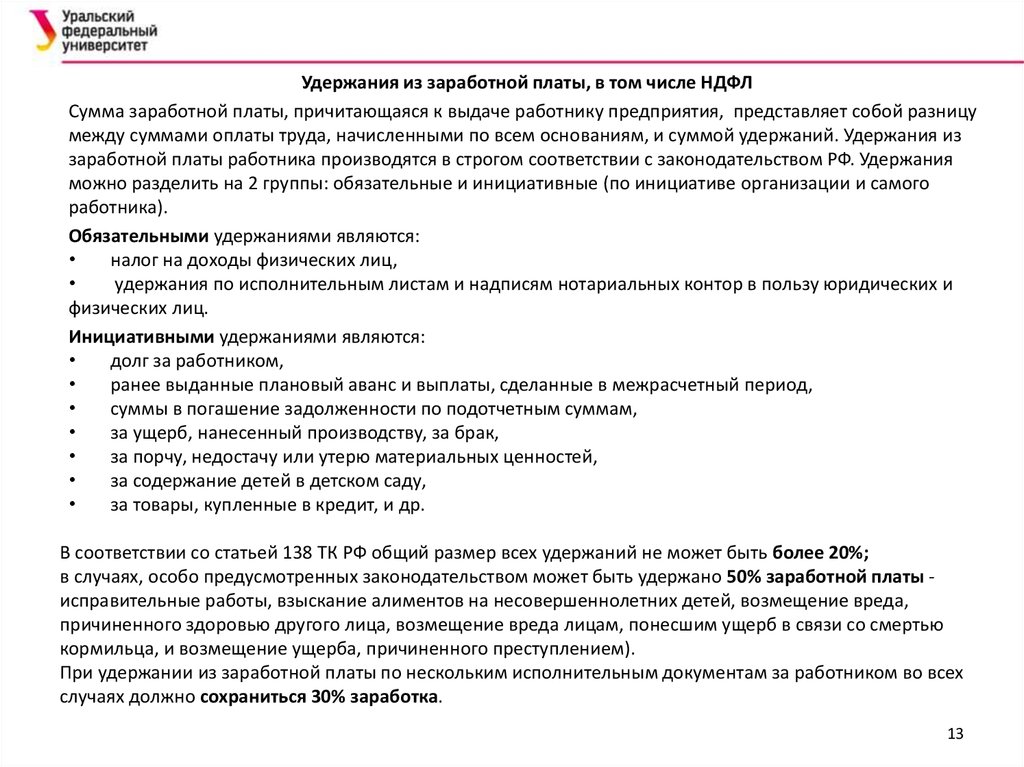

13.

Удержания из заработной платы, в том числе НДФЛСумма заработной платы, причитающаяся к выдаче работнику предприятия, представляет собой разницу

между суммами оплаты труда, начисленными по всем основаниям, и суммой удержаний. Удержания из

заработной платы работника производятся в строгом соответствии с законодательством РФ. Удержания

можно разделить на 2 группы: обязательные и инициативные (по инициативе организации и самого

работника).

Обязательными удержаниями являются:

налог на доходы физических лиц,

удержания по исполнительным листам и надписям нотариальных контор в пользу юридических и

физических лиц.

Инициативными удержаниями являются:

долг за работником,

ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период,

суммы в погашение задолженности по подотчетным суммам,

за ущерб, нанесенный производству, за брак,

за порчу, недостачу или утерю материальных ценностей,

за содержание детей в детском саду,

за товары, купленные в кредит, и др.

В соответствии со статьей 138 ТК РФ общий размер всех удержаний не может быть более 20%;

в случаях, особо предусмотренных законодательством может быть удержано 50% заработной платы исправительные работы, взыскание алиментов на несовершеннолетних детей, возмещение вреда,

причиненного здоровью другого лица, возмещение вреда лицам, понесшим ущерб в связи со смертью

кормильца, и возмещение ущерба, причиненного преступлением).

При удержании из заработной платы по нескольким исполнительным документам за работником во всех

случаях должно сохраниться 30% заработка.

13

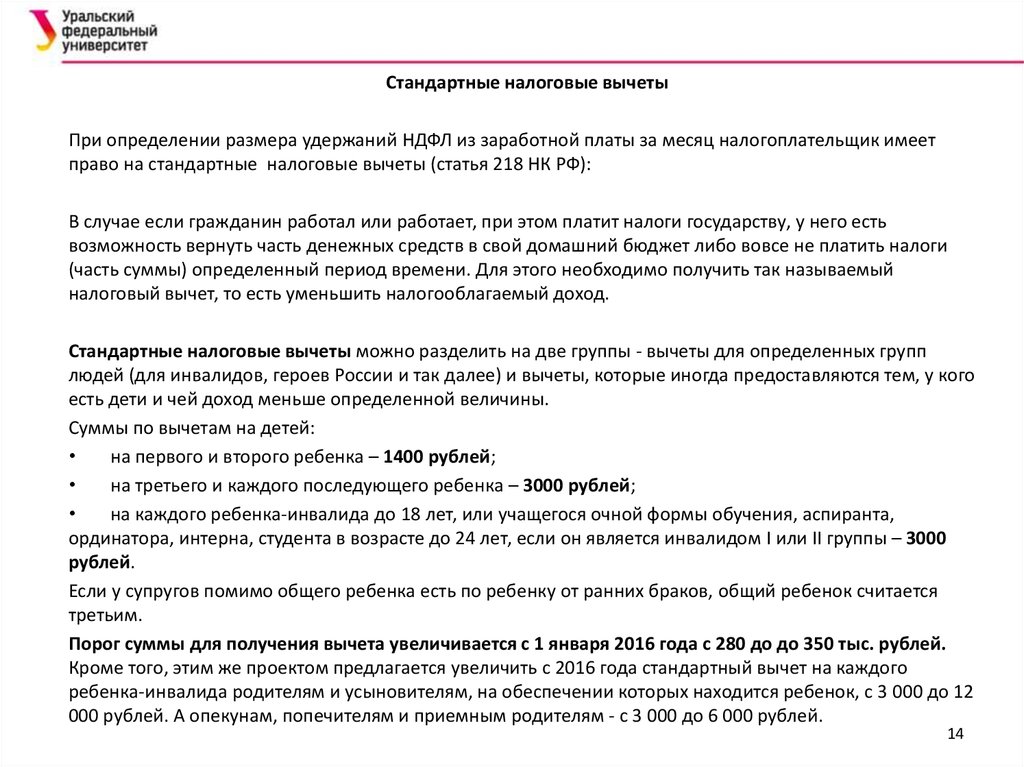

14.

Стандартные налоговые вычетыПри определении размера удержаний НДФЛ из заработной платы за месяц налогоплательщик имеет

право на стандартные налоговые вычеты (статья 218 НК РФ):

В случае если гражданин работал или работает, при этом платит налоги государству, у него есть

возможность вернуть часть денежных средств в свой домашний бюджет либо вовсе не платить налоги

(часть суммы) определенный период времени. Для этого необходимо получить так называемый

налоговый вычет, то есть уменьшить налогооблагаемый доход.

Стандартные налоговые вычеты можно разделить на две группы - вычеты для определенных групп

людей (для инвалидов, героев России и так далее) и вычеты, которые иногда предоставляются тем, у кого

есть дети и чей доход меньше определенной величины.

Суммы по вычетам на детей:

на первого и второго ребенка – 1400 рублей;

на третьего и каждого последующего ребенка – 3000 рублей;

на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта,

ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000

рублей.

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается

третьим.

Порог суммы для получения вычета увеличивается с 1 января 2016 года с 280 до до 350 тыс. рублей.

Кроме того, этим же проектом предлагается увеличить с 2016 года стандартный вычет на каждого

ребенка-инвалида родителям и усыновителям, на обеспечении которых находится ребенок, с 3 000 до 12

000 рублей. А опекунам, попечителям и приемным родителям - с 3 000 до 6 000 рублей.

14

15.

Учет расчетов по социальному страхованию и обеспечениюДо 2010 года действовала глава 24 «Единый социальный налог» НК РФ. Единый

социальный налог был налогом, который платили все работодатели. Объектом

налогообложения были выплаты, начисляемые работникам по трудовым

договорам, а также выплаты, начисляемые по договорам гражданско-правового

характера. Т

В 2010 году в силу вступил ФЗ от 24.07.2009 № 212-ФЗ «О страховых взносах в

Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд

обязательного медицинского страхования и территориальные фонды обязательного

медицинского страхования» и ЕСН называют страховыми взносами.

В 2017 году в силу вступила глава 34 в НК РФ «Страховые взносы».

Порядок начисления и уплаты страховых взносов идентичен начислению и уплате

ЕСН.

15

16.

Размер страховых взносовРаботодатель уплачивает страховые взносы в размере 30 % от заработной платы работника:

Пенсионный фонд (ПФР) — 22 %

Фонд медицинского страхования (ФФОМС) — 5,1 %

Фонд социального страхования (ФСС) — 2,9 %

Предельные величины базы для начисления страховых взносов:

ПФР — 796 000 руб. (суммы сверх базы облагаются взносами по ставке 10 %). В 2015 г. было 711 000

руб.

ФСС — 718 000 руб. (при превышении базы взносы далее не уплачиваются). В 2015 г. было 670 000

руб.

ФФОМС — предельный размер базы отменён

Предельная база считается нарастающим итогом с начала календарного года, отдельно по каждому

работнику.

Если работник устроился не с начала года, то учитывается заработок только у текущего страхователя.

16

17.

В связи с недавней пенсионнойреформой распределение

средств происходит в

следующем порядке:

у граждан, родившихся до 1966

года включительно, и тех, кто

родился позже, но отказался от

формирования накопительной

пенсии, все 16% идут

на финансирование страховой

пенсии;

у тех граждан, которые родились

в 1967 году и позже и сделали

выбор в пользу накопительной

пенсии, из 16% на

финансирование страховой

выделяется 10%, а

на формирование

накопительной — 6%.

До конца 2018 года приостановлено формирование

накопительных пенсий, в результате чего, полный

размер страховых отчислений будет поступать только на

финансирование страховой.

17

18.

Страховые взносы разделяются:- солидарный тариф (6% взносов - необходим для формирования фиксированной выплаты и на

другие нужды государства, предусмотренные пенсионным законодательством)

-индивидуальный тариф (16%).

Таким образом, Пенсионная система, действующая в России, является солидарной, то есть

отчисления в бюджет Пенсионного фонда России (ПФР), производимые нынешним

трудоспособным населением, расходуются на финансирование текущих пенсий пенсионеров.

Солидарная часть пенсии не зачисляется на лицевой счет застрахованных лиц , а страховые

взносы, поступающие в Пенсионный фонд, зачисляются на лицевой счет застрахованных лиц,

номер которого (СНИЛС), указан на пенсионном свидетельстве. Впоследствии размер этих

отчислений будет учтен при назначении пенсий исходя из требований, изложенных в статье

10 ФЗ № 167 от 15.12.2001 года.

18

19.

Формула расчета пенсииВ формулу расчета с 2015 года введена новая величина — ИПК (индивидуальный

пенсионный коэффициент (балл)) и теперь для расчета страховой пенсии по

старости или инвалидности применяется такая формула:

СП = ИПК х СПК х К + ФВ х К,

где:

ФВ — фиксированная выплата (в 2018 году — 4982,8 рублей);

СП — страховая пенсия;

ПК — пенсионные баллы (накопленные, как до 2015 года, так и позднее);

СПК — стоимость одного пенсионного балла (коэффициента);

К – повышающие коэффициенты при выходе на пенсию позже положенного срока

(коэффициенты к ФВ и страховой пенсии отличаются).

Для расчета выплаты по потере кормильца могут применяться разные формулы в

зависимости от категории получателя.

Чтобы рассчитать накопительную пенсию необходимо сумму пенсионных

накоплений разделить на ожидаемый период выплаты — в 2018 году 246 месяцев.

19