finance

financeSimilar presentations:

")

Теоретические концепции корпоративных финансов

1. Теоретические концепции корпоративных финансов

2. Концепция стоимости денег во времени

3.

• 1! нельзя сопоставлять по величине денежныесуммы, поступающие в разные моменты времени.

Их нельзя также складывать, вычитать, делить.

• 2! для обеспечения их сопоставимости необходимо

привести эти суммы к одному моменту времени.

• 3! возможно приведение в двух направлениях: к

прошлому (по отношению ко времени поступления

других денежных сумм) и к будущему моментам

времени.

• 4! приведение к прошлому моменту времени

осуществляется путем применения процедуры

дисконтирования, а приведение к будущему

моменту времени — путем компаундирования.

4. Концепция стоимости капитала показывает

5.

• 1! капитал, привлекаемый компанией дляфинансирования ее деятельности, не является

бесплатным. Оплата зависит от формы капитала и

надежности его реципиента.

• 2! За собственный капитал платой являются

ежегодные дивидендные платежи.

• 3! За банковский кредит выплачивают процентные

платежи.

• 4! При размещении долговых ценных бумаг компании

платят купонные выплаты и/ или дисконт (разницу)

между номиналом, выплачиваемым в момент

погашения, и более низкой стоимостью размещения.

• 5! кредиторская задолженность в потенциале требует

выплаты процентов

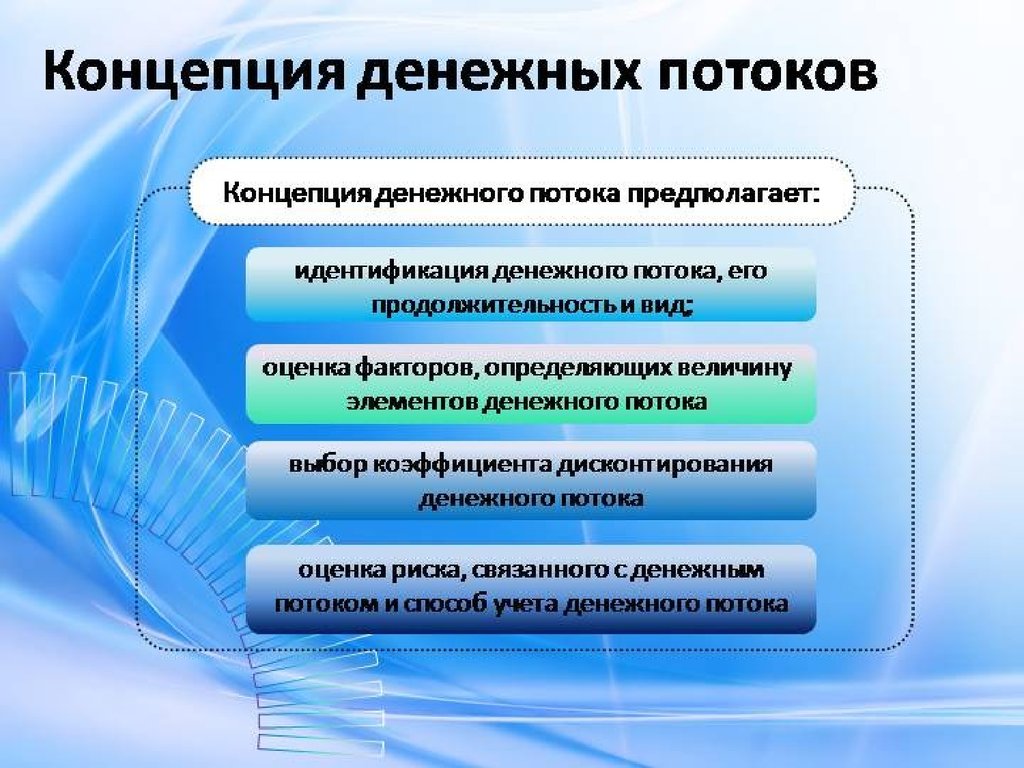

6. Концепция денежного потока

• Стоимостьэкономического

объекта,

порождающего некоторый денежный поток,

эквивалентна стоимости этого денежного

потока.

7.

8. Концепция взаимосвязи риска и доходности

9.

• 1! любой финансовый инструмент (в том числеи компания), обращающийся на рынке, через

рыночные цены обеспечивает держателю

некоторую доходность.

• 2! чем выше ожидаемая доходность, тем выше

риск ее неполучения, и наоборот.

10. Концепция эффективности рынка капитала

• рынку свойственна множественность покупателей и продавцов;• информация доступна всем субъектам рынка одновременно, и

ее получение не связано с затратами;

• отсутствуют транзакционные затраты, налоги и другие

факторы, препятствующие совершению сделок;

• сделки, совершаемые отдельным физическим или

юридическим лицом, не могут повлиять на общий уровень цен

на рынке;

• все субъекты рынка действуют рационально, стремясь

максимизировать ожидаемую выгоду;

• сверхдоходы от сделки с ценными бумагами невозможны как

равновероятностное прогнозируемое событие для всех

участников рынка.

11. Концепция асимметричной информации

12.

• 1! отдельные категории лиц могутвладеть информацией (менеджеры и

некоторые владельцы компаний),

недоступной всем участникам рынка в

равной мере.

• 2! информация может использоваться

ими различными способами в

зависимости от того, какой эффект,

положительный или отрицательный,

может иметь ее обнародование.

13. Концепция агентских отношений

14.

• 1! многим фирмам в той или иной степени присущразрыв между функцией владения и функцией

управления и контроля.

• 2! интересы владельцев компании и ее

управленческого персонала могут совпадать далеко не

всегда.

• 3! необходимо нивелировать возможные противоречия

между целевыми установками конфликтующих групп

и ограничить возможность нежелательных действий

менеджеров исходя из собственных интересов

(стимулы, ограничения, наказания).

• 4! владельцы компании вынуждены нести агентские

издержки (аудит, премии, кодекс корпоративного

поведения)

15. Концепция альтернативных затрат

16.

• 1! принятие любого финансового решения вподавляющем большинстве случаев связано с

отказом от какого-то альтернативного

варианта.

• 2! альтернативные затраты, называемые

также ценой упущенных

возможностей, представляют собой доход,

который могла бы получить компания, если бы

предпочла иной вариант использования

имевшихся у нее ресурсов.

17. Концепция временно́й неограниченности функционирования хозяйствующего субъекта

Концепция временноой неограниченностифункционирования хозяйствующего субъекта

• 1! компания, однажды возникнув, будет существовать

вечно. Конечно, всем социально-экономическим системам

присущ жизненный цикл, любое предприятие имеет свое

начало и свой конец. Основывая некую компанию, ее

владельцы обычно исходят из стратегических,

долгосрочных установок, а не из сиюминутных

соображений.

• 2! основание применять учетные оценки в прогнозноаналитической работе. Она служит основой стабильности

и определенной предсказуемости динамики цен на рынке

ценных бумаг, дает возможность использовать

фундаментальный подход для оценки финансовых

активов.