finance

financeSimilar presentations:

Основные концепции финансового менеджмента

1.

2. Понятие концепции

Концепция – это определенный способ понимания итрактовки явления. Концепция в финансовом

менеджменте это способ определения понимания,

теоретического подхода к некоторым сторонам и

явлениям финансового менеджмента.

В основных концепциях финансового менеджмента

выражается точка зрения на отдельные явления

финансовой деятельности, определяется сущность

и направление развития этих явлений.

3. Основные концепции финансового менеджмента:

1. Концепция денежного потока;2. Концепция компромисса между риском и

доходностью;

3. Концепция стоимости капитала;

4. Концепция эффективности рынка;

5. Концепция асимметричной информации;

6. Концепция агентских отношений;

7. Концепция альтернативных затрат.

4. Концепция денежного потока

применяется в рамках анализа инвестиционных проектов, воснове которого лежит количественная оценка

связанного с проектом денежного потока.

Концепция денежного потока – предусматривает:

а) идентификацию денежного потока, его

продолжительность и вид (ординарный/неординарный);

б) оценку факторов, определяющих величину его

элементов;

в) выбор коэффициента дисконтирования, позволяющего

сопоставить элементы потока, генерируемые в

различные моменты времени;

г) оценку риска, связанного с данным потоком, и способ его

учета.

5.

Решения финансового характерапредполагают учет и анализ денежных

потоков во времени. При этом следует

учитывать, что денежная единица,

имеющаяся сегодня, и денежная

единица, ожидаемая к получению в

будущем, не равноценны. Как правило

– «рубль» сегодня дороже, чем

«рубль» завтра

6. Концепция компромисса между риском и доходностью

предполагает достижение разумногосоотношения между риском и доходностью.

Она состоит в том, что получение любого

дохода в бизнесе чаще всего сопряжено с

риском, причем связь между этими двумя

характеристиками прямо пропорциональная:

чем выше требуемая или ожидаемая

доходность, т.е. отдача на вложенный капитал,

тем выше и степень риска, связанного с

возможным неполучением этой доходности;

верно и обратное.

7. Концепция оценки стоимости капитала

имеет ключевое значение в анализеинвестиционных проектов и выборе

альтернативных вариантов финансирования

деятельности компании.

Каждый источник финансирования имеет свою

стоимость, например, надо платить проценты за

банковский кредит. При большом выборе

источников финансирования менеджер должен

выбрать оптимальный вариант.

Предусматривает определение минимального

уровня дохода, необходимого для покрытия затрат

по поддержанию данного источника

финансирования и позволяющего не оказаться в

убытке. Принятие решений и выбор поведения на

рынке капитала, равно как и активность операций

тесно связаны с концепцией эффективности рынка.

8. Концепция эффективности рынка ценных бумаг

– учитывает быстроту отражения информации о рынкеценных бумаг на их ценах, степень полноты и свободы

доступа всех участников рынка к информации.

Предположим, что на рынке, находившемся в состоянии

равновесия, появилась новая информация о том, что

цена акций некоторой компании занижена. Это приведет

к немедленному повышению спроса на акции и

последующему росту цены до уровня,

соответствующего внутренней стоимости этих акций.

Насколько быстро информация отражается на ценах и

характеризуется уровнем эффективности рынка.

Степень эффективности рынка характеризуема уровнем

его информационной насыщенности и доступности

информации участникам рынка.

9. Концепция асимметричной информации

смысл заключается в том, что отдельныекатегории лиц могут владеть информацией,

недоступной в равной степени всем

участникам рынка. Носителями

конфиденциальной информации чаще всего

выступают менеджеры и отдельные

владельцы компаний. Каждый потенциальный

инвестор имеет собственное суждение по

поводу соответствия цены и внутренней

стоимости ценной бумаги, базирующееся чаще

всего на убеждении, что именно он владеет

некоторой информацией, возможно,

недоступной другим участникам рынка.

10. Концепция агентских отношений

– предусматривает нивелирование групповых интересовконфликтующих подгрупп управленческих работников и

интересов владельцев компаний.

По мере усложнения форм организации бизнеса

крупным фирмам в той или иной степени присущ

разрыв между функцией владения и функцией

управления и контроля, смысл которого состоит в том,

что владельцы компании вовсе не обязаны вникать в

тонкости текущего управления ею. Интересы

владельцев компании и ее управленческого персонала

могут совпадать далеко не всегда; особенно это связано

с анализом альтернативных решений, одно из которых

обеспечивает сиюминутную прибыль, а второе –

рассчитано на перспективу.

11. Концепция альтернативных затрат

– предусматривает оценку альтернативныхвариантов возможного вложения капитала,

использования производственных мощностей,

выбора вариантов политики кредитования

покупателей и т.д.

Например, концепция альтернативных затрат

проявляется при организации систем

управленческого контроля. С одной стороны,

любая система контроля стоит определенных

денег, т.е. связана с затратами, которых в принципе

можно избежать; с другой стороны, отсутствие

систематизированного контроля может привести к

гораздо большим потерям.

12. Базовые показатели финансового менеджмента

EBITDA (Earnings Before Interest,Taxes, Depreciation and Amortization)

– показатель, равный объёму

прибыли до вычета расходов по

уплате налогов, процентов, и

начисленной амортизации

13.

EBIT(Earnings Before Interestsand Taxes)

– прибыль компании до вычета

процентов и налогов

14.

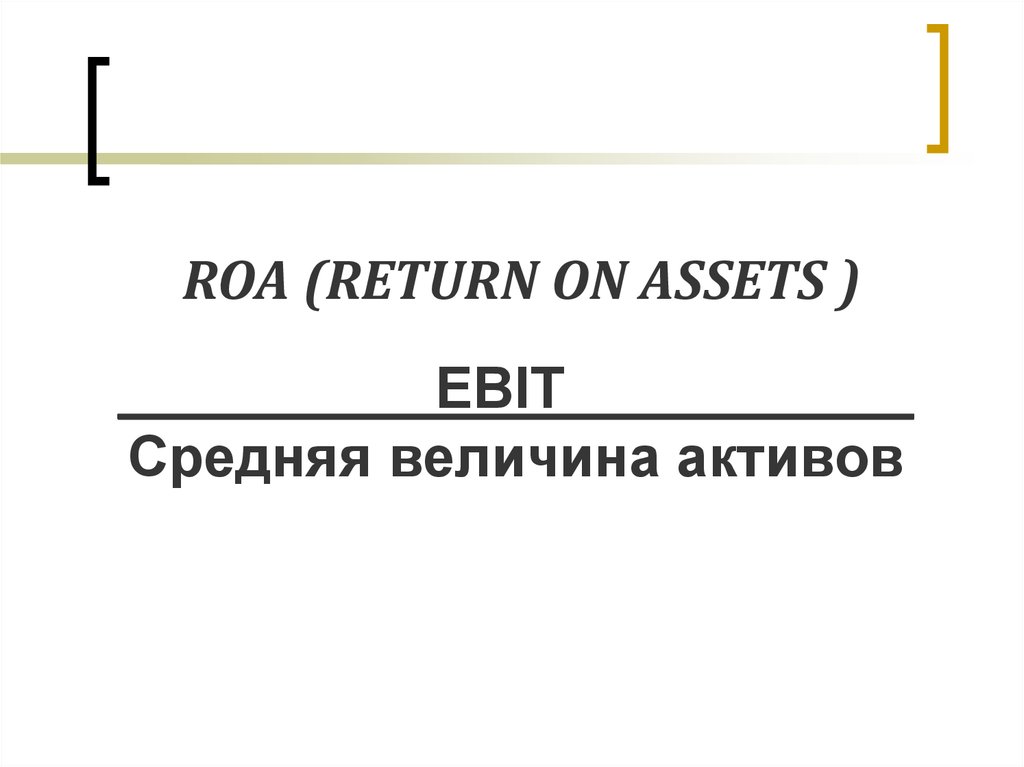

ROA (RETURN ON ASSETS )__________EBIT___________

Средняя величина активов