представляет собой стоимостную оценку используемых в процессе производства продукции")

от изменения себестоимости определяются следующим образом:")

.Сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости от плановой в расчете на весь объем")

. Фактическая экономия (перерасход) в связи с отклонением фактической себестоимости в отчетном периоде от базисного ее уровня")

economics

economicsSimilar presentations:

Статистика себестоимости продукции

1. Статистика себестоимости продукции

2. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции

всехтекущих затрат на ее

производство и реализацию.

3. Статистика себестоимости продукции изучает:

1) Структуру себестоимости, ее изменение ивлияние изменения на динамику

себестоимости;

2) Динамику себестоимости;

3) Факторы, определяющие уровень и динамику

себестоимости, влияние факторов на ее

изменение.

4) Понятие затрат на один рубль товарной

продукции.

4. Изучение динамики себестоимости продукции.

5. индивидуальные индексы себестоимости:

z1izд 100%

z0

iz в ып.пл

zпл

iz пл. зад. 100%

z0

z1

100%

z пл

6. Размер экономии (перерасхода) от изменения себестоимости определяются следующим образом:

1)Плановая экономия (перерасход) отизменения себестоимости единицы

продукции в расчете на весь ее объем,

планируемый к выпуску

Эпл ( zпл z0 )qпл

7. 2).Сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости от плановой в расчете на весь объем

фактически произведеннойпродукции:

Эсп ( z1 zпл )q1

8. 3). Фактическая экономия (перерасход) в связи с отклонением фактической себестоимости в отчетном периоде от базисного ее уровня

в расчете на весьобъем фактически произведенной

продукции:

Эф ( z1 z0 )q1

9. индексы средних величин:

I z п .сI z ф.с

z dQ

z dQ

1

1

0

0

100%

z dQ

z dQ

100%

z dQ

z dQ

100%

I z стр.сд.

1

1

0

1

0

1

0

0

10. агрегатные индексы себестоимости:

I zдzQ

z Q

1

1

0

0

100%

Фактическая экономия (перерасход) =

z Q z Q Q ( z

1

1

0

1

1

1

z0 )

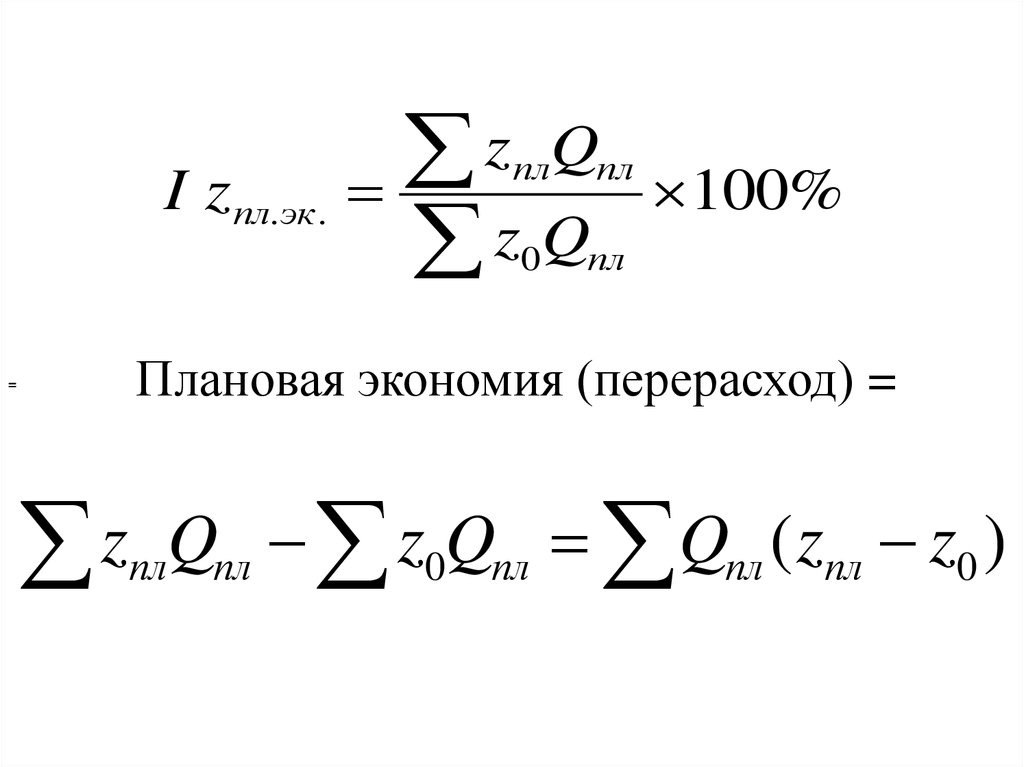

11.

I zпл.эк .z Q

z Q

пл

пл

0

пл

100%

Плановая экономия (перерасход) =

=

z

Qпл z0Qпл Qпл ( zпл z0 )

пл

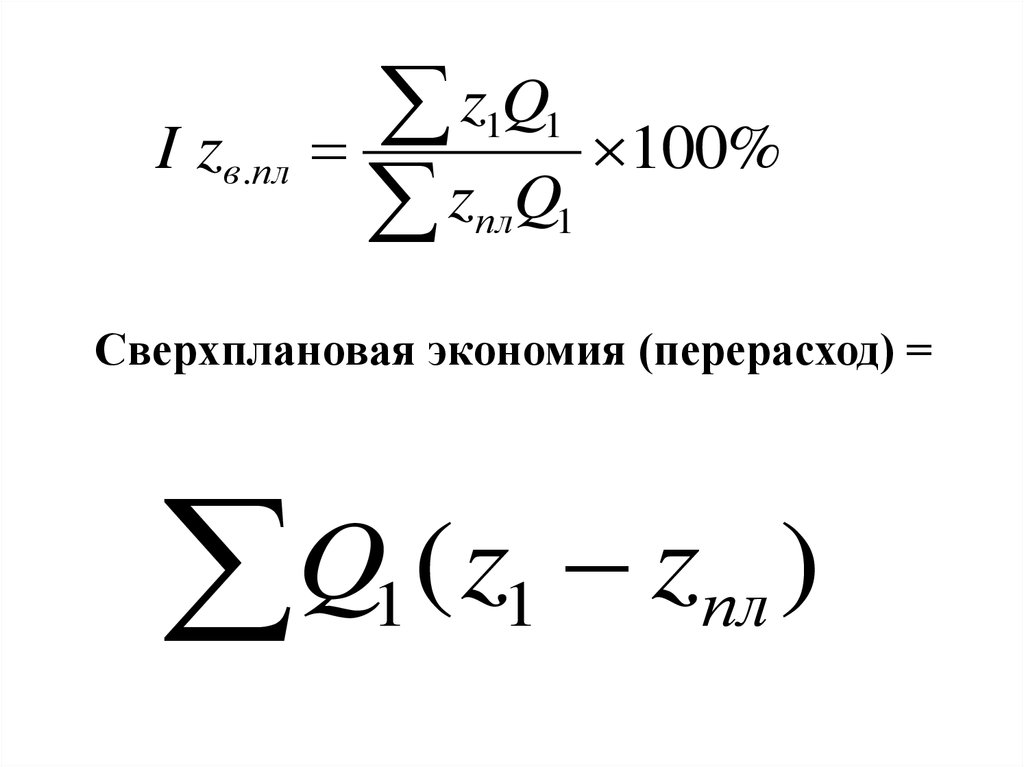

12.

I zв.плzQ

100%

z Q

1

пл

1

1

Сверхплановая экономия (перерасход) =

Q

(

z

z

)

1 1 пл

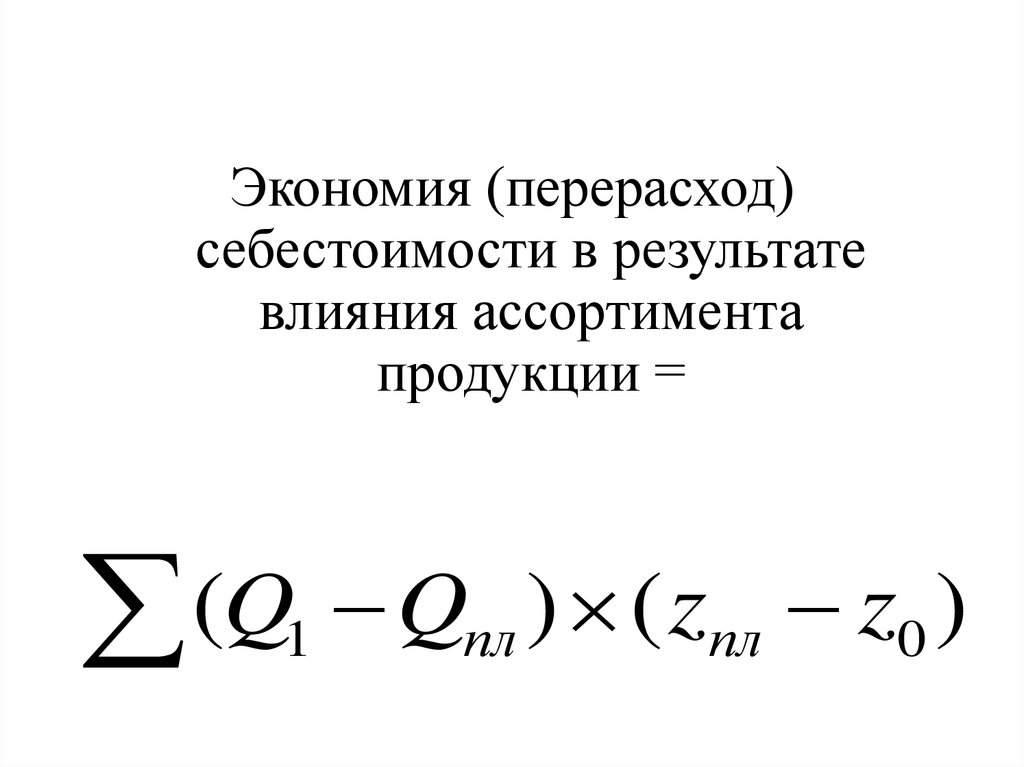

13.

Экономия (перерасход)себестоимости в результате

влияния ассортимента

продукции =

(Q Q

1

)

(

z

z

)

пл

пл

0

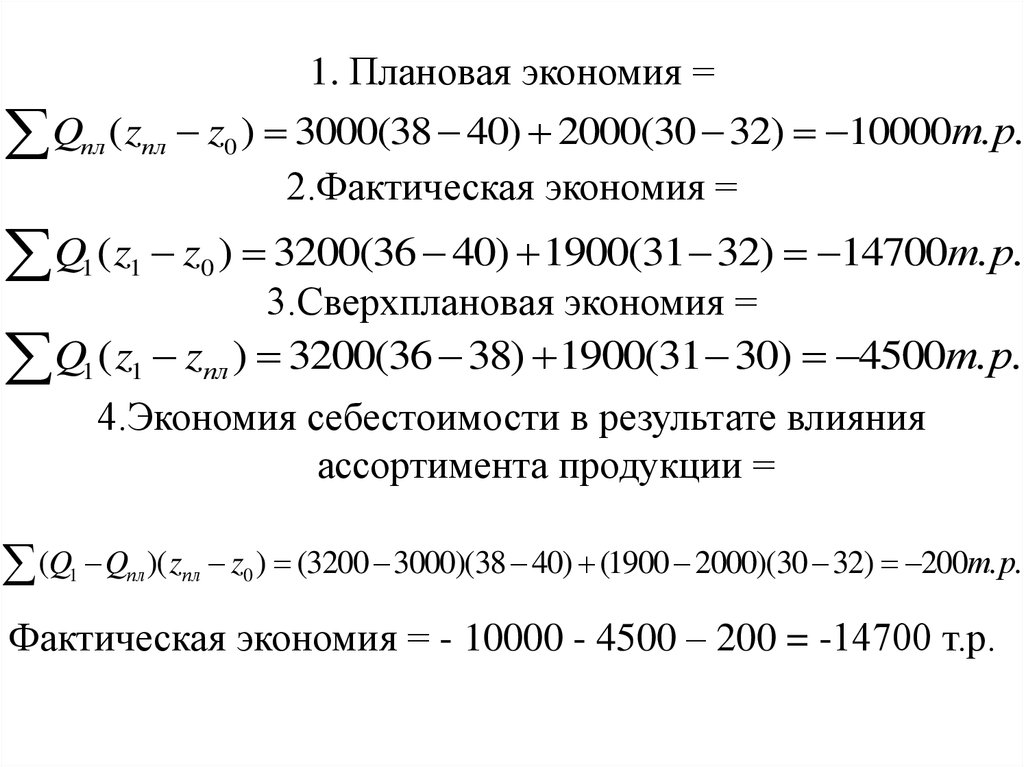

14. Пример. Определить все виды экономии или перерасхода в результате изменения себестоимости продукции.

Видпродукции

Выпуск

продукции

Себестоимость

Qпл.

Q1

Z0

Zпл.

Z1

1

3000

3200

40

38

36

2

2000

1900

32

30

31

15.

1. Плановая экономия =Qпл ( zпл z0 ) 3000(38 40) 2000(30 32) 10000т. р.

2.Фактическая экономия =

Q ( z

z0 ) 3200(36 40) 1900(31 32) 14700т. р.

3.Сверхплановая экономия =

Q1 ( z1 zпл ) 3200(36 38) 1900(31 30) 4500т. р.

4.Экономия себестоимости в результате влияния

ассортимента продукции =

1

1

(Q Q

1

пл

)( zпл z0 ) (3200 3000)(38 40) (1900 2000)(30 32) 200т. р.

Фактическая экономия = - 10000 - 4500 – 200 = -14700 т.р.

16. Устранение влияния изменения цен и тарифов на отклонение себестоимости.

z Q pIz

100%

z Q

1

1

0

1

17. Выявление влияния ассортиментных сдвигов на изменение себестоимости

z Q z Qz Q z Q

1

1

пл

пл

0

1

0

пл

z1Q1 zплQ1

z0Q1 z0Q1

zплQ1 zплQпл

z0Q1 z0Qпл

18. Затраты на 1 рубль продукции

zQS

pQ

где S – средние затраты на 1 рубль продукции;

z – себестоимость единицы продукции каждого

вида;

Q - количество единиц продукции каждого вида;

p – оптовая цена единицы продукции каждого

вида.

19. Индексы затрат на рубль товарной продукции:

Затраты на 1 рубль товарной продукции поутвержденному плану:

z плQпл

S пл

pплQпл

Фактические затраты на 1 рубль товарной

продукции:

z1Q1

Sф

p1Q1

20.

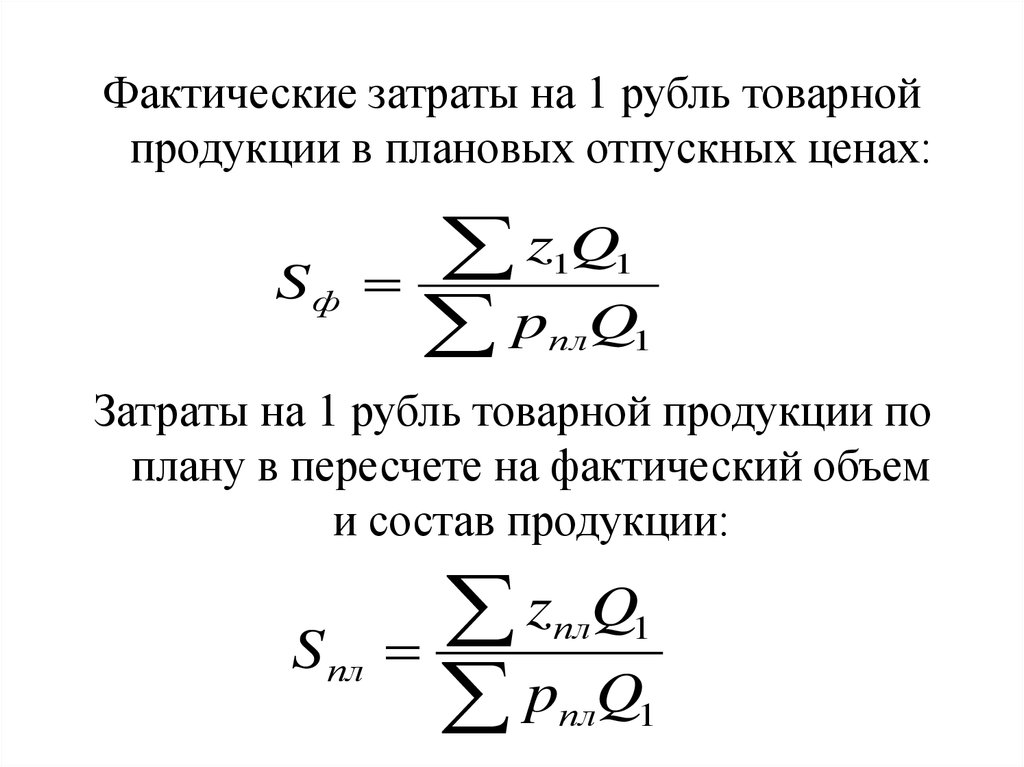

Фактические затраты на 1 рубль товарнойпродукции в плановых отпускных ценах:

Sф

zQ

p Q

1

1

пл

1

Затраты на 1 рубль товарной продукции по

плану в пересчете на фактический объем

и состав продукции:

S пл

z

p

пл

Q1

пл

Q1

21. Динамика затрат на 1 рубль товарной продукции:

• с учетом изменения цен на сырье, материалыи энергоносители:

I zQ

z Q p z Q

pQ

p Q

1

1

1

1

0

0

0

0

где ∆р – сумма удешевления (удорожания)

продукции вследствие снижения (повышения)

фактических цен на сырье, материалы, и т.д. в

текущем периоде против базисных

.

22. с учетом изменения качества произведенной продукции определяется по формуле:

•с учетом изменения качествапроизведенной продукции определяется по

формуле:

I zQ

zQ

z

p Q к p

1

1

1

1

Qпл

пл

Q

пл пл

где ∆к – сумма удешевления (удорожания)

продукции

вследствие

изменения

качества продукции.

23. с учетом изменения только себестоимости единицы продукции каждого вида и изменения объема и ассортимента продукции (в

•с учетом изменения только себестоимостиединицы продукции каждого вида и

изменения объема и ассортимента

продукции (в сопоставимых ценах):

I zQ

z Q p z Q

p Q p Q

1

1

0

1

0

0

0

0

24. Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах:

I zQz Q z Q

p

Q

p

Q

1

1

0

0

0

1

0

0

25. Факторный анализ затрат на рубль товарной продукции

z Q р z Qр Q к р Q

z Q р z Q z Q z Q

р Q к р Q р Q р Q

1 1

пл

пл

1 1

пл

пл

1 1

пл 1

пл 1

пл

пл 1

пл 1

пл 1

пл

∆z

∆Q

z1Q1 р z1Q1 р

pплQ1 к

пл p1Q1 к

пл

∆p

26. абсолютное изменение затрат под влиянием этих факторов:

z Q p p Q z Q p Qz Q p p Q z Q p Q

1

1

1

1

z

1

пл

1

пл

пл

пл

1

пл

1

пл

пл

1

Q1 pплQпл zплQпл pплQпл

пл

z Q p p Q z Q р p Q

1

1

1

1

1

1

пл

1

27. При использовании сопоставимых плановых цен для изучения динамики затрат на рубль товарной продукции будет учтено только

влияние двухфакторов – это изменение себестоимости и

объема выпуска:

z Q р z

р Q р

1

пл

z1Q1 р zплQ1 zплQ1 z плQпл

р Q

рплQ1 рплQ1 рплQпл

плQпл

пл 1

пл

1

1

Qпл

∆z

∆Q

28. Факторный анализ изменения материальных затрат

Введем следующие показатели:м0,м1 – это расход материала на единицу продукции в

базисном и отчетном периоде;

р0,р1 – цена единицы материала;

З0,З1 – затраты по той или иной материальной статье;

М0,М1 – общие расходы материала на весь выпуск

продукции.

Iз Iм I р

mp

m p

1

1

0

0

mp

mp

m p m p

1

0

1

1

0

0

1

0

29. Предположим, что различные виды сырья и материала используются на выпуск различных видов продукции:

m p Q m p Q m p Qm p Q m p Q m p Q

1 1

1

1

0

1

1 1

1

0

1

0

0

1

1

1

0

0

30. Так как материальные затраты можно представить как произведение удельного расхода на цену, то можно записать:

З QЗ Q

1

1

0

1

mpQ

ЗQ

З Q m p Q

1

0

0

1

1

1

1

1

0

1

Так как общие расходы можно представить как

произведение удельного веса на количество,

то можно записать:

pM p М рМ

м р Q м р Q p М

1

0

1

0

0

1

0

1

0

1

1

1

0

1

31. Можно выделить следующие основные причины изменения удельного расхода материалов:

1).Замена одного материала на другой;2).Поставка материала того же вида, но другого

качества;

3).Изменение технологии производства или

конструкции изделия.

32. Затраты на материалы изменяются под влиянием:

• Изменения оптовых цен на приобретаемыематериалы;

• Изменения тарифов;

• Изменения

транспортно-заготовительных

расходов.