производственные (средства труда) 2.) непроизводственные (объекты общественного и личного")

Средняя арифметическая простая:")

Средняя хронологическая:")

стоимости основных производственных фондов.")

производительности труда и фондоотдачи и измеряется отношением этих показателей:")

Экономическая эффективность отрасли или предприятия (Эот/пр):")

economics

economicsSimilar presentations:

")

")

Статистика основных производственных фондов

1. Статистика основных производственных фондов

2. Типовая классификация материальных основных фондов:

- здания;- сооружения;

- жилища;

- машины и оборудование;

- транспортные средства;

- инструмент, производственный и хозяйственный

инвентарь;

- рабочий и продуктивный скот;

- многолетние насаждения;

- прочие основные фонды.

3. Нематериальные основные фонды подразделяются на следующие группы:

- затраты на геологоразведочные работы;- затраты на программное обеспечение и базы

данных ЭВМ;

- оригиналы материальных и художественных

произведений, являющиеся основой для их

тиражирования.

4. Основные фонды делятся на: 1.) производственные (средства труда) 2.) непроизводственные (объекты общественного и личного

потребления).5. Производственные основные фонды подразделяют в свою очередь на:

1.)активную

часть

основных

фондовсовокупность ОПФ, которые непосредственно

воздействуют на предметы труда (машины,

оборудование, инструмент и т.д.).

2.) пассивную часть ОПФ - основные фонды,

посредством которых обеспечиваются условия

для

нормального

протекания

процесса

производства (здания, сооружения и др.).

6. Задачи статистики основных фондов:

1. Установление наличия и изучение составаосновных средств;

2. Исследование состояния, движения и

использования основного капитала;

3. Изучение вооруженности труда основными

средствами.

7. В каждый конкретный момент времени любой элемент основных фондов может иметь несколько денежных оценок:

Натуральная;Полная первоначальная стоимость (балансовая) –

это стоимость основных фондов в фактических

ценах на момент ввода их в эксплуатацию;

Полная восстановительная стоимость – это сумма

затрат, необходимых для воспроизводства в новом

виде основных фондов в современных условиях;

Остаточная стоимость – полная стоимость за

вычетом износа.

8. Денежное выражение физического и морального износа основных фондов называется в статистике амортизацией.

9. Годовая сумма амортизационных отчислений: , где Фп – полная первоначальная стоимость основных фондов; Л – ликвидационная

Годовая суммаамортизационных отчислений:

Фп Л

А

Т

, где

Фп – полная первоначальная стоимость

основных фондов;

Л – ликвидационная стоимость основных

фондов за вычетом расходов на их

демонтаж;

Т – нормативный срок службы основных

фондов.

10. Среднегодовая стоимость основных фондов: 1) Средняя арифметическая простая:

Фн ФкФ

2

11. 2) Средняя хронологическая:

Ф1 Ф Фп2

2

2

Ф

п 1

где n – число дат.

12. Баланс основных фондов:

Фк Фн П В13. Если имеются данные стоимости основных фондов каждого месяца года, то расчет среднегодовой стоимости основных фондов

рассчитывается по формуле:П к В (12 к )

Ф Фн

12

12

где к – число месяцев работы основных

фондов.

14. Пример. Стоимость основных фондов на начало года составляет 30 млн.руб. В марте было запущено оборудования на 5 млн.руб., а в

ноябре списанотранспортных средств на 2 млн.руб.

5 10 2 (12 10)

Ф 30

33,84

12

12

15. Показатели движения и состояния.

Показатели движения исостояния.

16. Коэффициент интенсивности обновления:

Стоимость ликвидированных фондовКинт

Стоимость вновь введенных фондов

17. Показатели эффективности использования средств труда.

18. Фондоотдача – выпуск продукции в стоимостном выражении на единицу (рубль) стоимости основных производственных фондов.

Q pqФО

Ф Ф

19. Объем продукции можно представить как

Q ФО Ф20. Различают следующие категории численности оборудования:

• 1.Наличное – все оборудование, находящееся набалансе предприятия, т.е. оборудование в цехах, на

складе в укомплектованном и неукомплектованном

виде.

• 2.Установленное – все машины и механизмы,

сданные в эксплуатацию.

• 3.Фактически

работающие

–

станки

и

оборудование, которые были использованы в

производстве, т.е. они участвовали в работе,

независимо от ее продолжительности.

21.

• 4.Оборудование в плановом ремонте –оборудование, находящееся в ремонте по

плану.

• 5.Резервное – установленное оборудование,

числящееся в резерве, т.е. оборудование, не

нужное для выполнения производственной

программы.

• 6.Простойное – установленное, которое по

плану должно работать, но фактически не

работало.

22. Производственная мощность – максимально возможный выпуск продукции в установленной номенклатуре за данный календарный период.

23. Плановый коэффициент использования производственной мощности:

QплКисп.пл

N пл

24. Фактический коэффициент использования производственной мощности:

Кисп.отчQ1

N1

25. Для анализа использования мощности применяют коэффициент, выражающий отклонение фактически производственной мощности от

плановой:N1

Коткл

N пл

26. Среднегодовая мощность рассчитывается балансовым методом:

Nвв к Nв (12 к )N Nн

12

12

27. Взаимосвязь обобщающего показателя использования основного капитала, отдачи активной части и структуры основного капитала можно

выразить ввиде следующих соотношений:

Q

ФОа

Фа

28.

Фаd

Ф

ФО ФОа d

где ФОа – отдача активной части основного

капитала;

Фа – средняя за период стоимость активной

части основного капитала;

d – доля активной части в стоимости

основного капитала.

29.

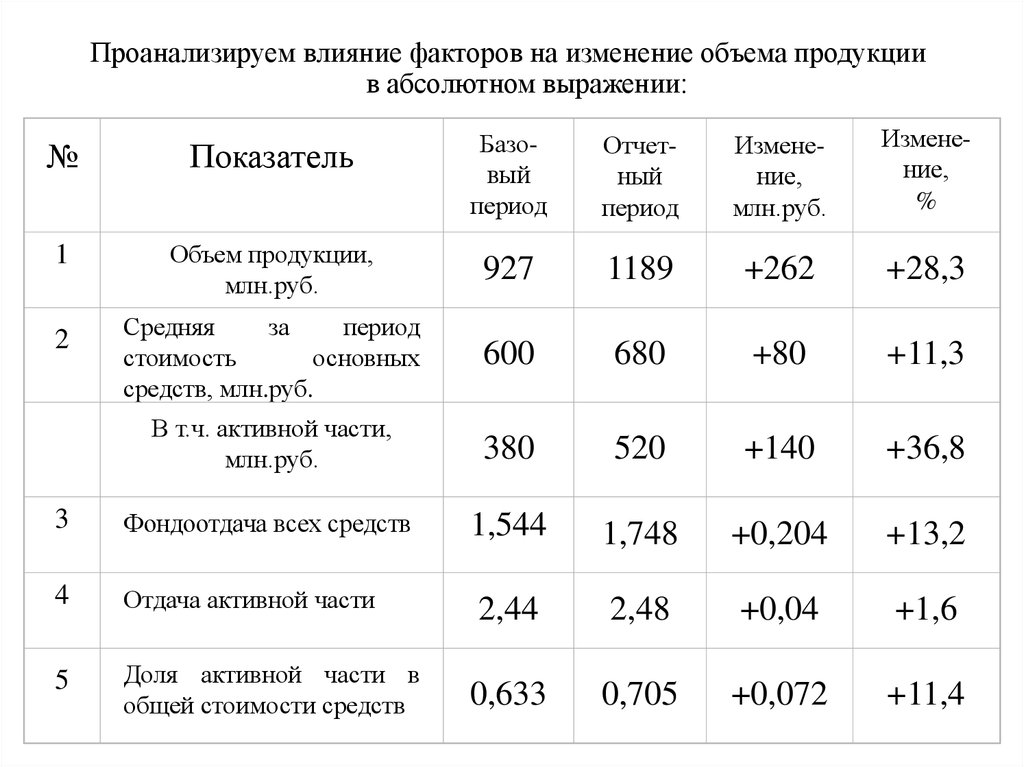

Проанализируем влияние факторов на изменение объема продукциив абсолютном выражении:

Базовый

период

Отчетный

период

Изменение,

млн.руб.

Изменение,

%

Объем продукции,

млн.руб.

927

1189

+262

+28,3

Средняя

за

период

стоимость

основных

средств, млн.руб.

600

680

+80

+11,3

В т.ч. активной части,

млн.руб.

380

520

+140

+36,8

3

Фондоотдача всех средств

1,544

1,748

+0,204

+13,2

4

Отдача активной части

2,44

2,48

+0,04

+1,6

5

Доля активной части в

общей стоимости средств

0,633

0,705

+0,072

+11,4

№

Показатель

1

2

30. Как следует из таблицы:

ФО(ФОа) (ФOа1 ФOа0 )d1 (2,48 2,44) 0,705ФО(d ) ФOа0 (d1 d0 ) 2,44 (0,705 0,633)

ФО ФО(ФОа ) ФО(d ) 0,028 0,176

31. Определим, какое влияние оказали показатели использования основных средств и их структура на изменение объема продукции:

Q ФО Ф ФОа d ФQ(ФОа) (ФOа1 ФOа0 ) d1 Ф1 (2,48 2,44) 0,705 680

Q(d ) ФOа0 (d1 d0 ) Ф1 2,44 (0,705 0,633) 680

Q(Ф) ФOа0 d0 (Ф1 Ф0 ) 2,44 0,633 (680 600)

32. Фондоемкость- показатель обратный фондоотдаче, который позволяет судить об использовании основных производственных фондов.

ФФЕ

Q

Ф ФЕ Q

33.

600ФЕ0

0,6472

927

680

ФЕ1

0,5719

1189

Ф(Q) ФЕ0 (Q1 Q0 ) 0,6472 (1189 927) 169,5

Ф(ФЕ) Q1 (ФЕ1 ФЕ0 ) 1189 (0,5719 0,6472) 89,5

В общем итоге мы имеем (+169,5) + (-89,5) = 80 млн.руб.

34. Фондовооруженность- показатель, характеризующий оснащенность работников предприятия или отраслей основными фондами.

ФФВ

Т

35. В экономико-статистическом анализе показатель фондовооруженности труда может выступать как результат взаимодействия:

а) фондоемкости и производительноститруда и является произведением этих

показателей:

ФВ w ФЕ

Ф Ф

Q

Т Q

Т

36. б) производительности труда и фондоотдачи и измеряется отношением этих показателей:

wФВ

ФО

Ф Q Q

Т T Ф

37. Фондоотдача и фондовооруженность труда являются факторами роста производительности труда:

w ФВ Q, илиQ Q Ф

T Ф T

38. Показатели эффективности внедрения новой техники

39. Экономический эффект характеризуется абсолютным приростом прибыли, объемом произведенной продукции, экономией численности и

другимипоказателями, которые были

получены в результате внедрения

новой техники.

40. Экономическая эффективность представляет собой отношение экономического эффекта к затратам, которые его вызвали.

41. Абсолютная экономическая эффективность характеризуется следующими показателями:

1)Экономическая

эффективность

народного хозяйства (Эн/х) – абсолютная

экономическая эффективность на уровне

народного хозяйства:

ВНД

Эн / х

Кап.вложения

42. 2) Экономическая эффективность отрасли или предприятия (Эот/пр):

ПрЭот / пр

Кап.вложения

если предприятие убыточно, то рассчитывают

экономическую эффективность от экономии

затрат (zQ):

zQ

Эуб

Кап.вложения

43. Показатели относительной экономической эффективности

1. Себестоимость единицы продукции2. Выработка на одного работника

3. Удельные капитальные вложения , т.е.

сколько капитальных вложений

приходится на единицу продукции:

К

к

Q

44.

Нормативныйкоэффициент

сравнительной

экономической

эффективности

капитальных

вложений (Ен=0,15), означающий, что с 1 млн. руб.

дополнительных капитальных вложений получают

0,15 млн. руб. прибыли или экономию от снижения

себестоимости.

5.

Расчетный

коэффициент

сравнительной

экономической эффективности:

z 0 z1

4.

Ер

k1 k 0

где z0 , z1 – себестоимость единицы продукции до и

после внедрения новой техники;

k1, k0 – удельные капитальные вложения до и после

внедрения новой техники;

(k1 – k0) – дополнительные капитальные вложения.

Если

Ер Ен выгодно

45.

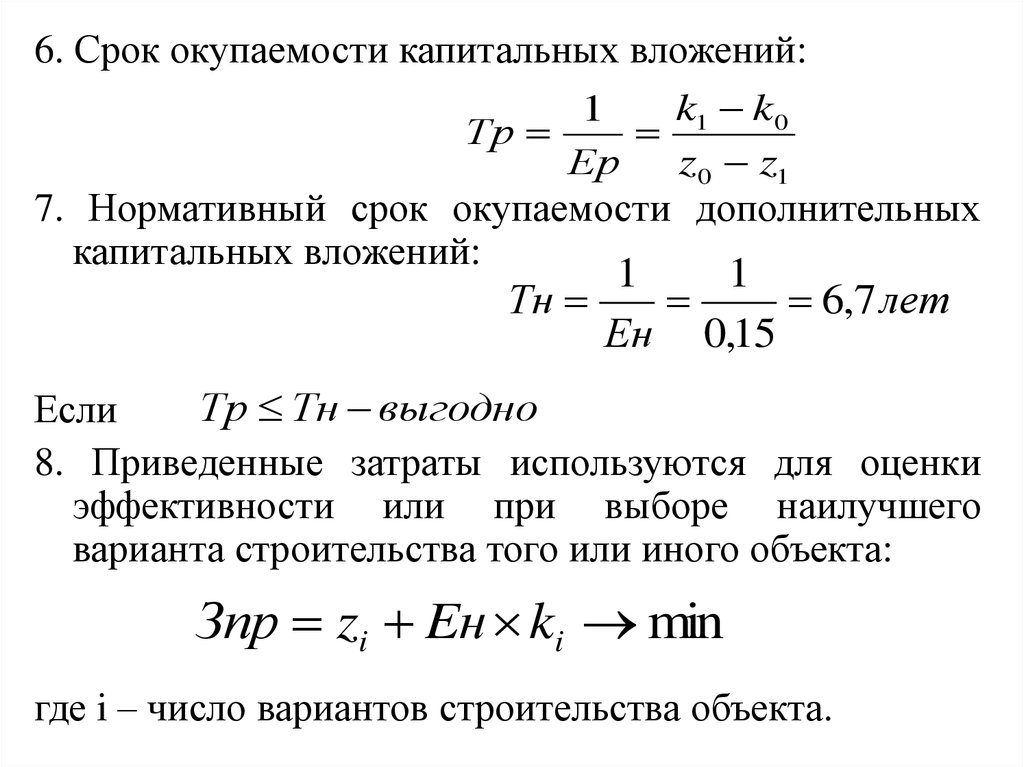

6. Срок окупаемости капитальных вложений:k1 k 0

1

Тр

Ер

z0 z1

7. Нормативный срок окупаемости дополнительных

капитальных вложений:

1

1

Тн

6,7 лет

Ен 0,15

Тр Тн выгодно

Если

8. Приведенные затраты используются для оценки

эффективности или при выборе наилучшего

варианта строительства того или иного объекта:

Зпр zi Eн ki min

где i – число вариантов строительства объекта.

46.

9. Годовой экономический эффект равенразности приведенных затрат до и после

внедрения новой техники:

Эг Зпр0 Зпр1 z0 Eн k0 z1 Eн k1 Q1

где Зпр – приведенные затраты;

Q1 – объем выпускаемой продукции после

внедрения.

47. Показатели электрификации производства:

1. Коэффициент электрификации производственногопроцесса по мощности:

К

м ощ

эл

Мощность электромоторов и электроаппаратов

мощность механического и электрического привода

2. Коэффициент электрификации производственного

процесса по энергии:

К элэн

Эл.энергия, потребляемая эл. моторами и эл. аппаратами

Эл.энергия, потребленная мех. и электр. приводом

48. 3. Коэффициент электровооруженности рабочих:

мощность эл. приводараб

К эл.воор.

число рабочих в наиболее заполненной смене

4. Коэффициент электровооруженности труда:

К

эл.энергия, потребленная на предприятии

.

кол во отработанных ч часов за отчетный период

тр

эл .воор

49. Показатели механизации:

1.Коэффициент механизации работ:где Qм – объем продукции,

механизированным способом,

Qн

–

объем

продукции,

немеханизированным способом.

2.Коэффициент механизации труда:

К

раб

мех

Qм

Qм Qн

выпущенной

выпущенной

К

тр

м ех

Тм

Тобщ

где Тм – затраты рабочего времени на механические

работы;

Тобщ – общие затраты рабочего времени.

50.

3.Относительные коэффициенты роста выработки илиwм

р

производительности труда:

К

м

w

где wм - выработка работников на механизированных работах,

w – общая выработка.

а ав т

раб

4.Коэффициент автоматизации работ: К ав т

а ав т а неав т

аавт - объем продукции, выпущенный автоматизированным

способом;

анеавт - объем продукции, выпущенный неавтоматизированным

способом.

Qх. реак.

5.Коэффициент химизации: Кхим

Qх. реак. Qо.сп.

Qх.реак. - объем продукции, выпущенный с помощью

химических реакций;

Qо.сп. - объем продукции, выпущенный обычным способом.