economics

economicsSimilar presentations:

")

")

Лекция 6. Основные производственные фонды предприятия

1. Лекция 6 ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

2.

Понятие основных фондовОсновные производственные фонды (ОПФ) –

это средства труда, неоднократно

участвующие в производственном процессе,

сохраняющие свою натурально –

вещественную форму и переносящие

стоимость на готовую продукцию частями, по

мере износа.

Основные средства представляют собой

денежное выражение основных фондов.

3.

Сущность основных фондовОсновные фонды предприятия:

вещественно воплощены в средствах труда

участвуют в процессе производства длительное время

сохраняют натуральную форму

переносят свою стоимость на продукцию постепенно, по

частям, по мере использования

возмещаются на основе амортизационных отчислений по

истечении срока службы

4.

5.

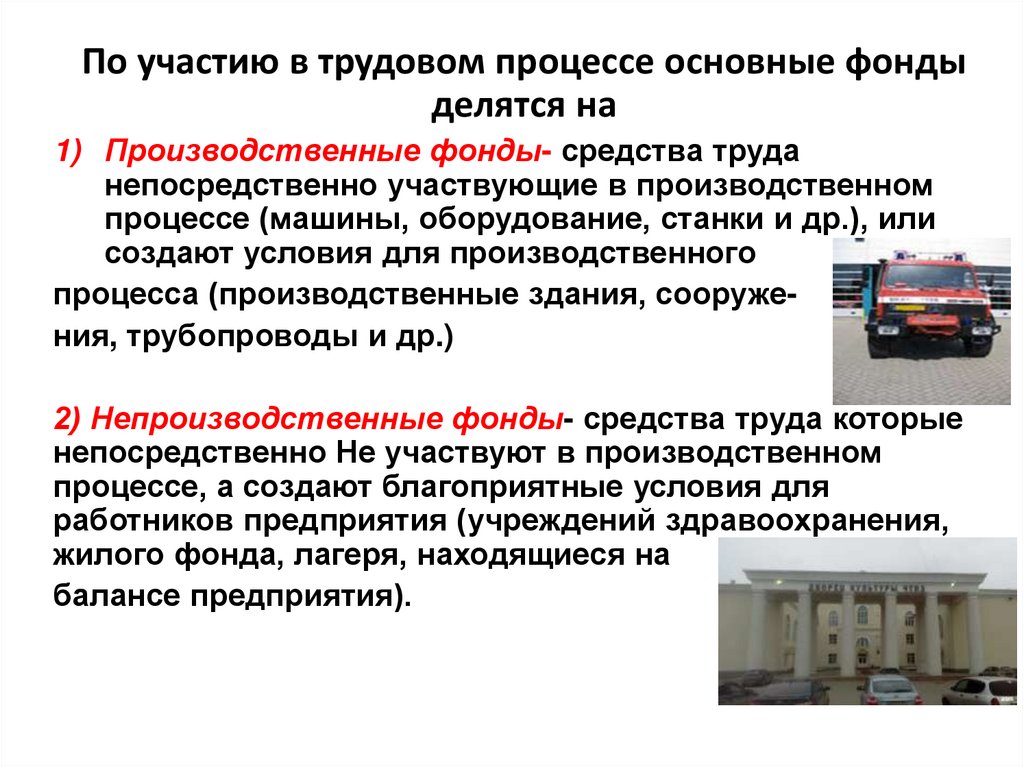

По участию в трудовом процессе основные фондыделятся на

1) Производственные фонды- средства труда

непосредственно участвующие в производственном

процессе (машины, оборудование, станки и др.), или

создают условия для производственного

процесса (производственные здания, сооружения, трубопроводы и др.)

2) Непроизводственные фонды- средства труда которые

непосредственно Не участвуют в производственном

процессе, а создают благоприятные условия для

работников предприятия (учреждений здравоохранения,

жилого фонда, лагеря, находящиеся на

балансе предприятия).

6.

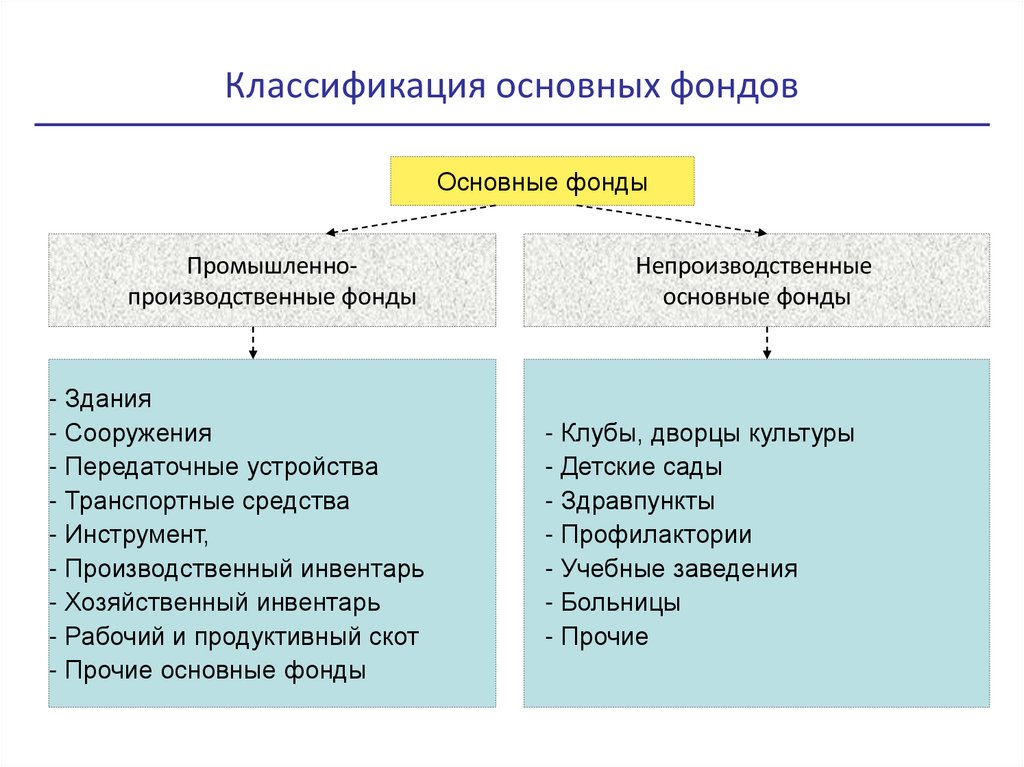

Классификация основных фондовОсновные

Основные фонды

фонды

Промышленнопроизводственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные устройства

- Транспортные средства

- Инструмент,

- Производственный инвентарь

- Хозяйственный инвентарь

- Рабочий и продуктивный скот

- Прочие основные фонды

- Клубы, дворцы культуры

- Детские сады

- Здравпункты

- Профилактории

- Учебные заведения

- Больницы

- Прочие

7. ПО ХАРАКТЕРУ УЧАСТИЯ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ДЕЛЯТСЯ НА:

Активные –средства труда, которые

непосредственно

участвуют

в создании продукта,

оказании услуг

(транспортные средства,

оборудование, станки,

приборы)

Пассивные –

средства труда, создающие

условия для

производственного

процесса (здания,

сооружения и др.)

8.

Классификация основных фондовПромышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие фонды

Пассивная часть фондов

Передаточные

устройства

-Здания

-Сооружения

9. Наиболее эффективна та структура, где больше удельный вес активной части

Наиболее эффективна та структура, гдебольше удельный вес активной части

Чем выше доля активной части фондов, тем,

при прочих равных условиях, больше выпуск

продукции, выше показатель фондоотдачи

Повышение доли активной части основных

фондов всего на 1% при соответствующих

условиях будет способствовать росту

фондоотдачи на 0,3 - 0,35%, что позволяет

увеличить выпуск продукции и снизить ее

себестоимость

10.

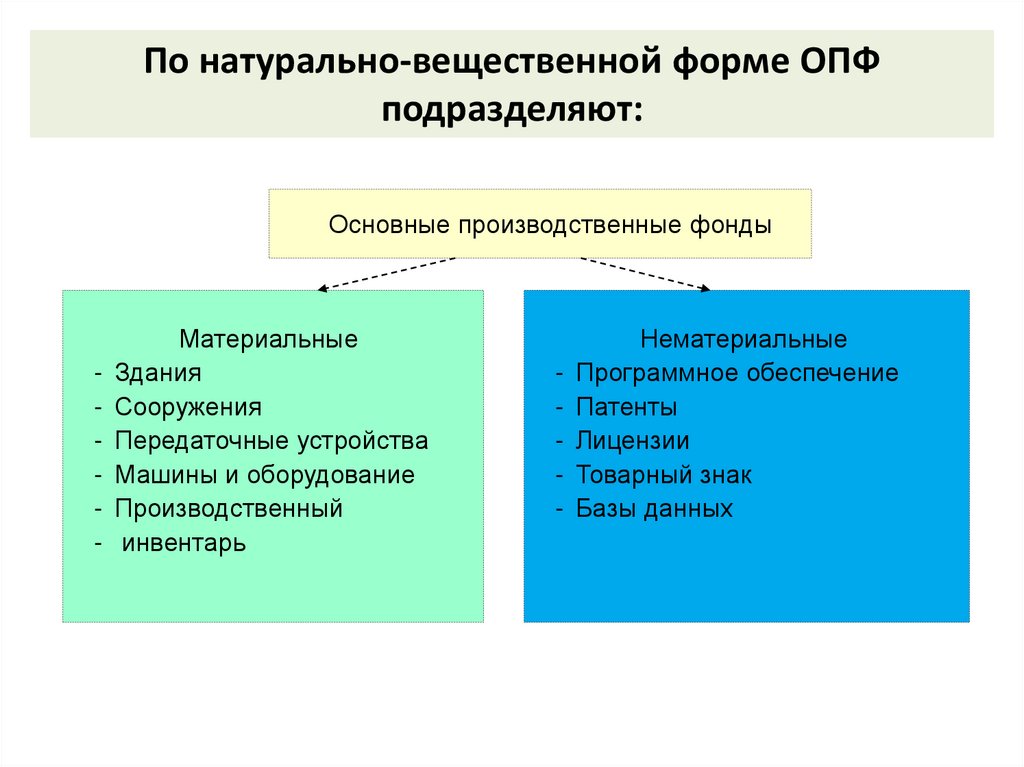

По натурально-вещественной форме ОПФподразделяют:

Основные производственные фонды

Основные производственные фонды

Материальные

- Здания

- Сооружения

- Передаточные устройства

- Машины и оборудование

- Производственный

- инвентарь

Нематериальные

- Программное обеспечение

- Патенты

- Лицензии

- Товарный знак

- Базы данных

11. Базовые виды оценки ОПФ:

1) Первоначальная стоимость – это сумма затрат вдействующих ценах на момент приобретение

или создания (с учетом доставки и монтажа).

2) Восстановительная стоимость - в ценах на

конкретную дату (после переоценки).

3) Остаточная стоимость (ликвидационная) – с

учетом износа, или по цене лома.

12.

По принадлежности собственнику:Основные

Основные производственные

производственные фонды

фонды

Собственные

Взятые в лизинг

Арендованные

В оперативном управлении

и хозяйственном ведении

13. Система показателей эффективности использования ОФ

-Эффективность использования ОПФ оценивается по

Величине фондоотдачи,

Фондоемкости,

Фондовооруженности,

Рентабельности.

1. Фондоотдача - выпуск продукции в денежном выражении на

1 рубль ОПФ.

Фо = В / Фсрг,

где

В – объем выпущенной продукции (руб.);

Фсрг – среднегодовая стоимость основных фондов (руб.)

Показывает, какой товарооборот приходится на рубль средней

стоимости основных фондов за период.

14. 2. Фондоемкость - обратная фондоотдаче величина, которая характеризует стоимость ОПФ, приходящихся на единицу продукции. Фемк =

Фсрг / ВПоказывает, какая величина основных фондов используется для

осуществления 1 руб. товарооборота. (руб. осн. Фонд/ руб. прод)

3. Фондовооруженность - отношение стоимости активной части

ОПФ к численности производственного персонала.

Фв = Фсрг / Р

Где Р – среднесписочное количество работников

(руб. осн. Фонд/ 1 чел)

15.

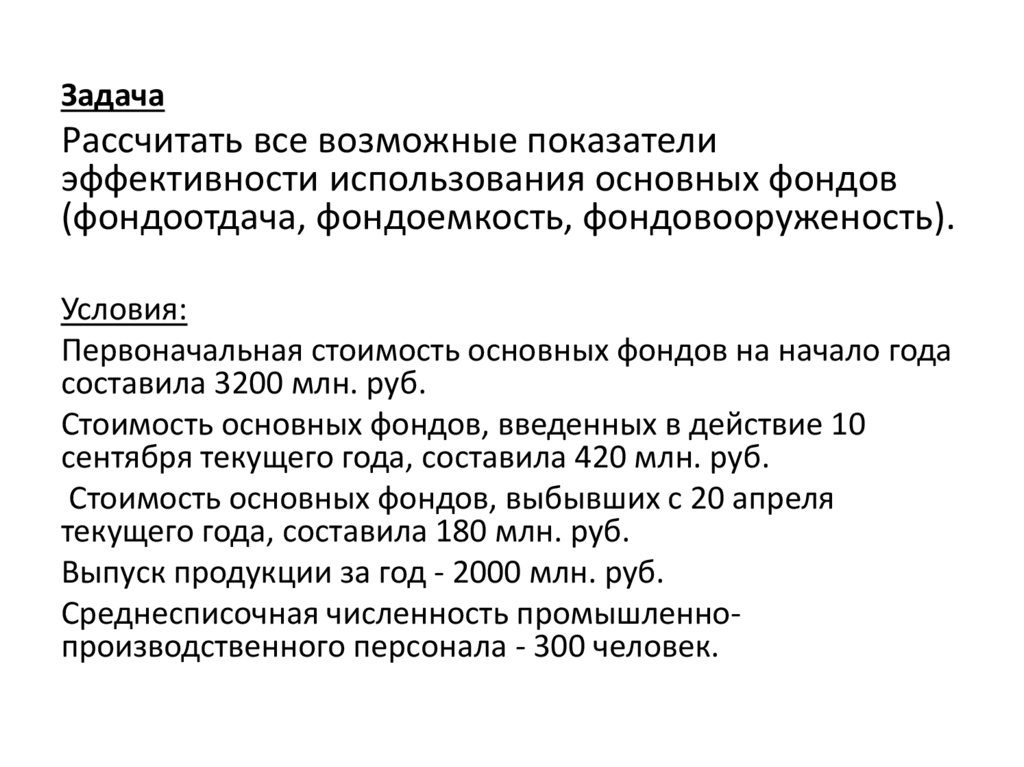

ЗадачаРассчитать все возможные показатели

эффективности использования основных фондов

(фондоотдача, фондоемкость, фондовооруженость).

Условия:

Первоначальная стоимость основных фондов на начало года

составила 3200 млн. руб.

Стоимость основных фондов, введенных в действие 10

сентября текущего года, составила 420 млн. руб.

Стоимость основных фондов, выбывших с 20 апреля

текущего года, составила 180 млн. руб.

Выпуск продукции за год - 2000 млн. руб.

Среднесписочная численность промышленнопроизводственного персонала - 300 человек.

16. Износ основных фондов

Износ основных фондов - частичная или полная утратаосновными фондами потребительских свойств и стоимости, как в

процессе эксплуатации, так и при их бездействии.

Различают:

Физический износ основных средств – это утрата ими

первоначальных характеристик, в следствии их эксплуатации или

бездействия (под воздействием осадков, коррозии и др)

Моральный износ – снижение стоимости действующих ОПФ в

результате появления новых их видов, более дешевых и более

производительных.

Существует два его вида:

1 вида: снижение стоимости,

в результате появления более

дешевых аналогов.

2 вида: в результате появления

новых, более совершенных,

производительных