finance

financeSimilar presentations:

Податок на додану вартість

1. Податок на додану вартість

Виконав:студент групи 43-ОА

Казимір Р. А.

Перевірила: асист. Глазко Н. Д.

2.

Податок на додану вартість (ПДВ) – це непрямий податок, який стягуєтьсядо бюджету у вигляді надбавки до ціни товару, який сплачується

споживачами.

ПДВ представляє собою податок на внутрішнє

споживання продукції, являючи при цьому, надбавку

до ціни товарів (робіт, послуг), які споживаються на

митній території України.

3. Історія винекнення ПДВ

Вперше ПДВ бувзастосований у Франції

в 1954 p. І першим

описав механізм дії

ПДВ французький

спеціаліст Моріс Лоре,

в цьому ж році.

А з 1967 р. він

поширився на всі

країни Західної

Європи.

Вперше ПДВ був

введений в України в

грудні 1991 р.

4.

Основними перевагами ПДВ є:- висока фіскальна ефективність;

- широка база оподаткування;

- забезпечує надійність та стабільність бюджету від цього податку;

- універсальні ставки полегшують обчислення податку для його платників та

здійснення контролю ДПА;

- стягнення ПДВ на всіх етапах руху товару, робіт і послуг дає рівномірний

розподіл податкового тягаря між усіма суб'єктами підприємницької діяльності.

Основними недоліками ПДВ є:

- значний його вплив на загальний рівень цін.

5.

6.

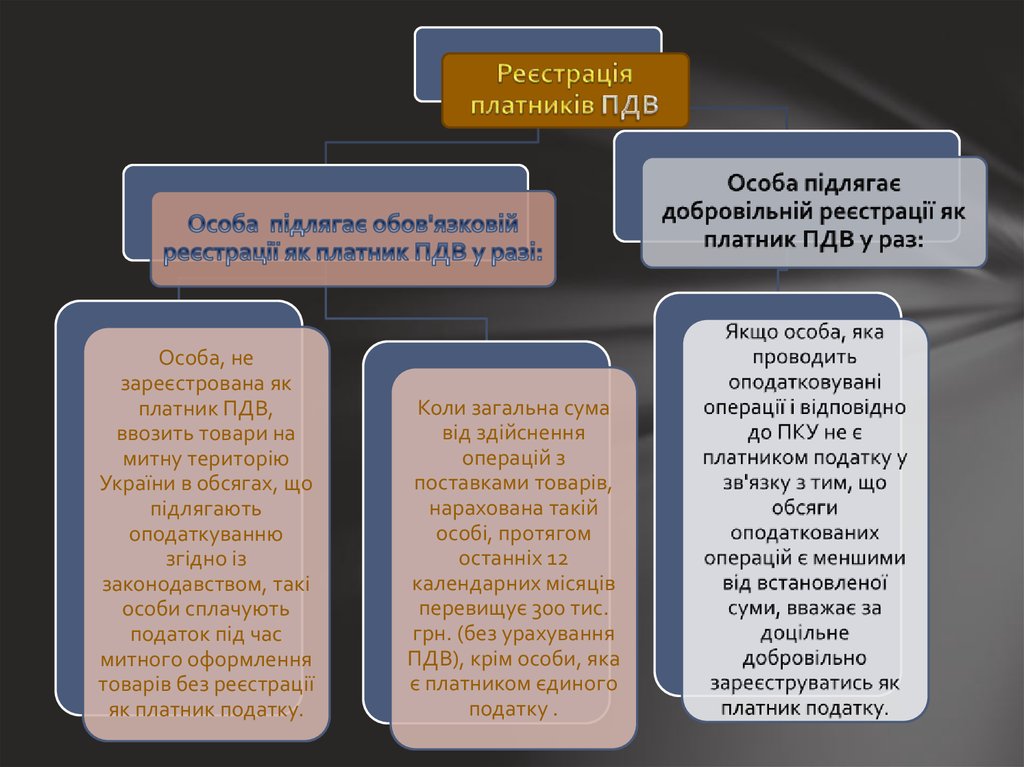

Особа, незареєстрована як

платник ПДВ,

ввозить товари на

митну територію

України в обсягах, що

підлягають

оподаткуванню

згідно із

законодавством, такі

особи сплачують

податок під час

митного оформлення

товарів без реєстрації

як платник податку.

Коли загальна сума

від здійснення

операцій з

поставками товарів,

нарахована такій

особі, протягом

останніх 12

календарних місяців

перевищує 300 тис.

грн. (без урахування

ПДВ), крім особи, яка

є платником єдиного

податку .

7.

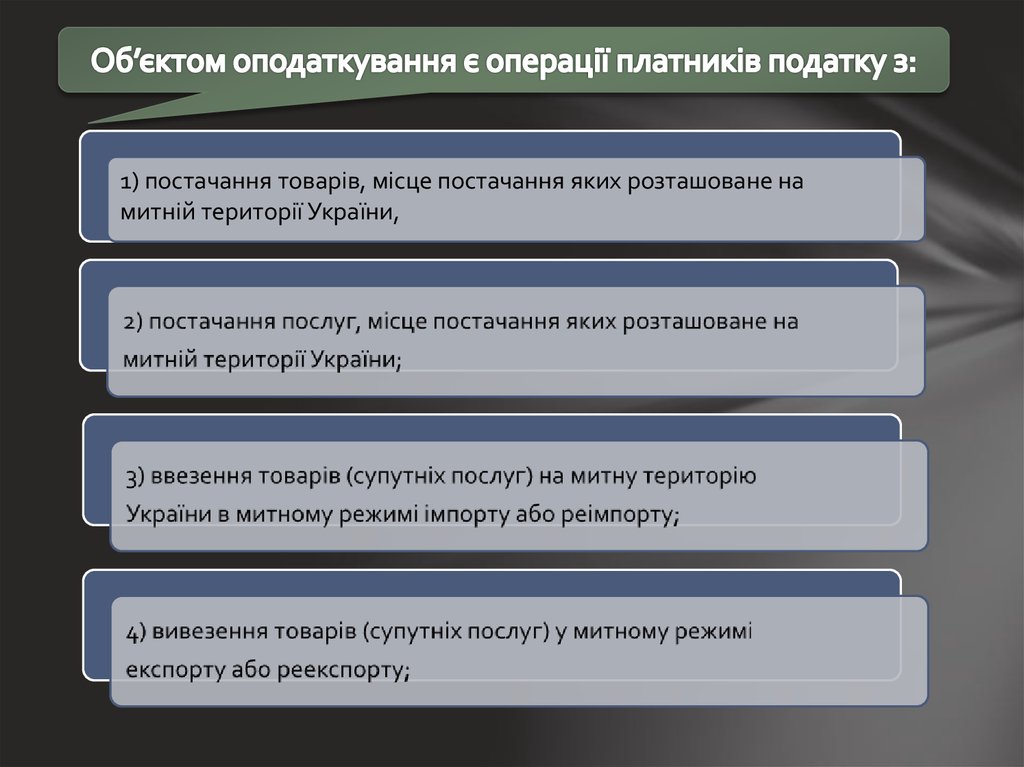

1) постачання товарів, місце постачання яких розташоване намитній території України,

8.

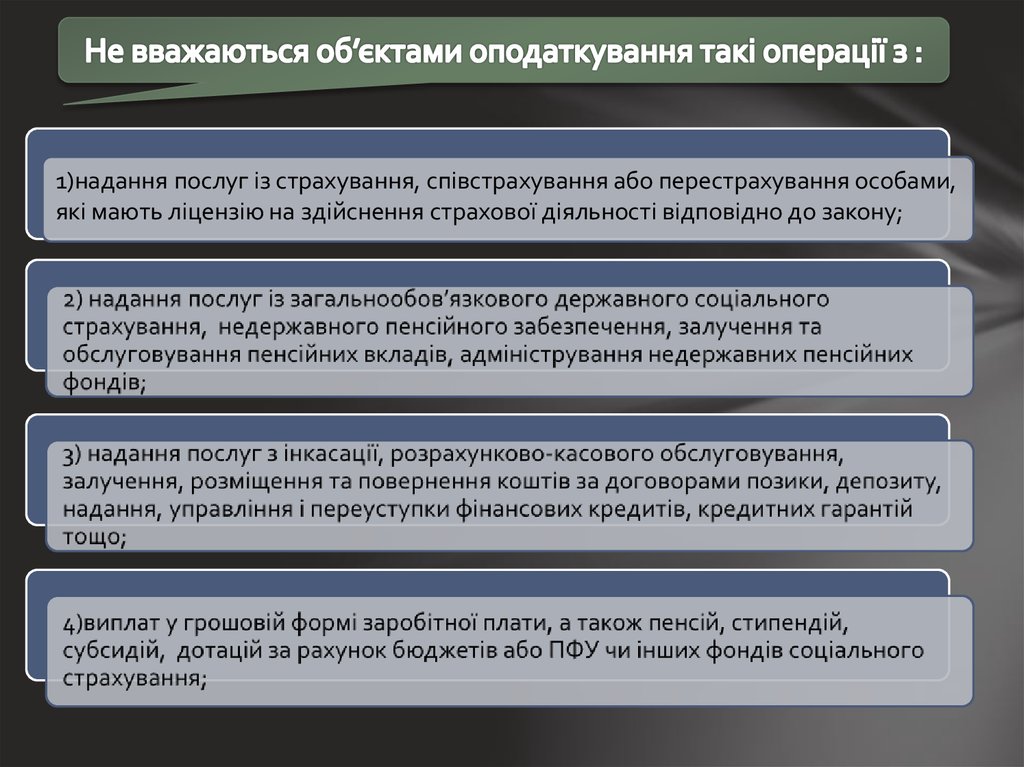

1)надання послуг із страхування, співстрахування або перестрахування особами,які мають ліцензію на здійснення страхової діяльності відповідно до закону;

9.

:а) у митному режимі експорту;

б) у митному режимі реекспорту;

в) у митному режимі безмитної торгівлі;

г) у митному режимі вільної митної зони.